1

Analisis Performansi Perusahaan Syariah di Bursa Efek Indonesia (BEI)

Menggunakan Metode Discriminant Analysis dan

Support Vector Machine (SVM)

1)Nur Syafrida 2) Dr. Muhammad Mashuri, MT 3) Santi Wulan Purnami, S.Si, M.Si 1)

Mahasiswa Statistika 2) Dosen Pembimbing 3) Dosen Co. Pembimbing

ABSTRAK

Pasar modal syariah merupakan bagian dari industri keuangan di Bursa Efek Indonesia (BEI) yang mempunyai peranan yang cukup penting dalam meningkatkan pangsa pasar industri keuangan syariah di Indonesia. Hal ini ditunjukkan dengan 221 perusahaan di BEI yang tercatat sebagai saham syariah. Jakarta Islamic Indeks (JII) merupakan lembaga yang memilih perusahaan yang benar-benar masuk kriteria syariah dari 221 perusahaan tersebut. Pada penelitian ini dilakukan pengklasifikasian perusahaan syariah menggunakan dua metode, yaitu discriminat analysis (DA) dan support vector machine (SVM). Pengklasifikasian menggunakan DA dengan variabel prediktor original maupun distandarisasi menghasilkan nilai APER sebesar 9,68%. Pengklasifikasian dengan SVM untuk data original menghasilkan nilai APER sebesar 10,87%. Sedangkan pengklasifikasian SVM dengan data distandarkan nilai APER yang diperoleh sebesar 0%. Rasio keuangan yang berpengaruh pada pengklasifikasian perusahaan syariah adalah rasio likuiditas, rasio solvabilitas, rasio profitabilitas, dan rasio aktivitas. Secara umum, perusahaan syariah lebih sehat dibandingkan dengan perusahaan nonsyariah.

Kata Kunci: klasifikasi, diskriminan, SVM, saham syariah.

I. PENDAHULUAN

Indonesia sebagai negara muslim terbesar di dunia merupakan pasar yang sangat besar untuk pengembangan industri keuangan syariah. Pasar modal syariah, merupakan bagian dari industri keuangan di BEI, mempunyai peranan yang cukup penting untuk dapat meningkatkan pangsa pasar industri keuangan syariah di Indonesia. Hingga 31 Mei 2001 tercatat ada 221 perusahaan dari total 432 perusahaan di Bursa Efek Indonesia (BEI) yang miliki saham syariah. Pada tahun 2008, indeks saham syariah pada BEI yang tergabung dalam Jakarta Islamic Index (JII) menunjukkan bahwa perubahan satu poin saham syariah menyebabkan perubahan sebesar 2221 poin di IHSG (Fatah, 2008). Perubahan poin saham syariah di IHSG tersebut hanya terpaut selisih 66 poin dengan saham bukan syariah yang tergabung dalam indeks LQ-45. Hal ini menunjukkan bahwa saham syariah mulai diminati oleh para investor.

Dalam kondisi perekonomian saat ini, para investor membutuhkan informasi yang akurat mengenai performansi sebuah perusahaan untuk memastikan mereka telah melakukan investasi yang tepat. Performansi perusahaan dapat dilihat dari laporan keuangan yang diterbitkan oleh perusahaan karena kondisi keuangan perusahaan merupakan salah satu faktor yang penting didalam penilaian bagi investor. Salah satu alat yang digunakan untuk mengetahui performansi perusahaan adalah menggunakan rasio keuangan. Rasio keuangan penting karena menunjukkan kinerja keuangan perusahaan dan hal ini menjadi titik tolak bagi investor sebelum melakukan transaksi pada pasar saham.

Penelitian sebelumnya oleh Mudasir, dkk (2008) melakukan pemodelan performansi perusahaan yang memiliki saham syariah di Bursa Malaysia berdasarkan 20 jenis rasio keuangan menggunakan metode Multiple Discriminant Analysis (MDA). Hasil yang diperoleh kesesuaian model MDA sebesar 64,6% dan rasio keuangan yang mempengaruhi saham syariah adalah cash/share dan cash ratio. Kesesuaian model yang diperoleh tersebut relatif kecil sehingga perlu dicari alternatif metode lain untuk memperoleh hasil yang lebih baik.

Pemodelan saham umumnya menggunakan data dengan dimensi yang cukup besar sehingga digunakan metode yang mampu mengatasi permasalahan tersebut, salah satunya dengan menggunakan Support Vector Machine, yang selanjutnya disingkat SVM. Penelitian terdahulu oleh Kyung, dkk (2005) mengenai model untuk memprediksi kebangkrutan perusahaan manufaktur dengan menggunakan metode

2

back-propagation neural network (BPN) dan SVM diperoleh hasil dengan menggunakan SVM tingkat akurasi yang diperoleh lebih tinggi karena SVM dapat digunakan pada data training set yang lebih kecil. Selanjutnya, Fei dan Feng (2010) melakukan pendekatan feature selection menggunakan SVM pada klasifikasi credit scoring dan memperoleh hasil bahwa klasifikasi menggunakan kombinasi antara analisis diskriman linear dan SVM menghasilkan akurasi yang lebih tinggi dibandingkan klasifikasi menggunakan SVM saja. Oleh karena itu, pada penelitian ini akan digunakan 14 jenis rasio keuangan pada perusahaan syariah di Indonesia menggunakan metode SVM untuk memperoleh rasio-rasio yang menggambarkan perusahaan bersaham syariah.

II. TINJAUAN PUSTAKA

Tinjauan Pustaka ini berisi tentang penjelasan Discriminant Analysis, Support Vector Machine for Classification (SVC), dan rasio keuangan.

2.1 Analisis Diskriminan

Diskriminan merupakan metode analisis multivariate yang bertujuan untuk memisahkan objek pengamatan yang berbeda yang mengalokasikan objek pengamatan baru ke dalam kelompok yang telah didefinisikan (Johnson dan Winchern, 2007). Asumsi yang harus dipenuhi sebelum menggunakan analisis diskriminan adalah bahwa data harus memiliki distribusi multivariat normal serta memiliki matriks varians kovarian yang sama.

Tahap-tahap analisis diskriminan adalah melakukan uji asumsi multivariat normal dan kehomogenan matriks varian kovarians, mengevaluasi signifikansi variabel pembeda, mengestimasi fungsi diskriminan, mengevaluasi signifikansi fungsi diskriminan, memilih metode pengelompokkan, mengevaluasi fungsi diskriminan.

Fungsi diskriminan dibentuk dari misal λ1,λ2,...,λs >0merupakan nonzero eigen values dari s ≤ min (k-1,p) dari W−1Bˆ dan e1,e2,...,es merupakan eigenvector sehingga eˆ′Spooledeˆ=1. Koefisien vector ˆyang memaksimumkan rasio dihitung dengan rumus :

(

)(

)

(

)(

)

ˆ ˆ ˆ ˆ ˆ ˆ ˆ ˆ ˆ 1 1 1 − − ′ ′ − − ′ ′ = ′ ′∑ ∑

∑

= = = k i n j ij i ij i k i i i i x x x x x x x x W BDimana ˆ1=eˆ1, maka kombinasi linear ˆ1′x disebut fungsi diskriminan pertama, selanjutnya ˆ2 =eˆ2, maka fungsi diskriminan kedua adalah ˆ′2x, dan seterusnya hinggaˆk =eˆkyang menghasilkan fungsi diskrimianan ke-k, ˆ′kx(k ≤ s) (Johnson dan Wichern, 2007).

2.2 Support Vactor Machine

Support Vector Machine (SVM) pertama kali dikenalkan oleh Vapnik pada tahun 1995 dan merupakan salah satu metode yang baik untuk klasifikasi. SVM adalah metode learning machine yang bekerja atas prinsip Structural Risk Minimization (SRM) dengan tujuan menemukan hyperplane terbaik yang memisahkan dua buah class pada input space (Nugroho dan Witarto, 2003). Prinsip dasar SVM adalah linier classifier, kemudian dikembangkan untuk dapat bekerja pada kasus non linier dengan memasukkan konsep kernel pada ruang kerja berdimensi tinggi (Nugroho, 2008).

2.4.1 Klasifikasi Linear Separable

Diketahui bahwa X memiliki pola tertentu, yaitu apabila xi termasuk kedalam class maka i

x diberikan label (target) yi =+1dan yi =−1. Untuk itu, label masing-masing dinotasikan

{

}

i lyi∈ −1,+1, =1,2,..., . SVM merupakan metode untuk melakukan klasifikasi himpunan vektor training dari dua kelas,

(

x1,y1) (

,x2,y2) (

,..., xl,yl)

,x∈Rn,y∈{ }

−1,1, dengan hyperplane(

ω⋅x)

+b=0Pemisahan hyperplane dengan bentuk canonical harus memenuhi constraint (kendala) berikut ini.

(

)

[

b]

i l yi ω⋅xi + ≥1, =1,..., (1) (3) (2) (4)3 Hyperplane yang memisahkan data harus meminimalkan

( )

2 2 1 ω ω φ =Fungsi Lagrange untuk klasifikasi linear adalah.

(

)

∑

{

[

(

)

]

}

= − + ⋅ − = l i i i i by b L 1 2 1 2 1 , , ω x ω ω α αdimana αi adalah pengganda fungsi Lagrange. Fungsi Lagrange diminimalkan dengan memperhatikan w, b, dan memaksimalkan dengan memperhatikan αi ≥ 0. Penyelesaian dual problem untuk kasus linear sebagai berikut.

(

)

∑

∑

= = − − = l i i l j i j i j i j i y y 1 1 , 2 1 min arg ˆ αα α α α x x Dengan batasan,∑

= = = ≥ l i i i i i l y 1 0 ,..., 2 , 1 , 0 α αdan hyperplane pembagi yang optimal adalah.

[

r s]

l i i i ix y b ω x x ω=∑

=− ⋅ + = ˆ 2 1 ˆ dan ˆ ˆ 1 αSampel X akan diklasifikasikan ke dalam suatu kelas berdasarkan fungsi keputusan sebagai berikut.

( )

sign(

b)

f x = ωˆ⋅x+ˆ

2.4.2 Klasifikasi Linear Non-Separable

Suatu data sampel X akan diklasifikasikan atau digolongkan ke dalam suatu kelas berdasarkan fungsi keputusan berikut.

( )

(

)

(

)

+ = + ⋅ =∑

= l i i i iy b sign b sign f 1 ˆ , ˆ ˆ x x x ω x αUntuk data non-separable, kemungkinan terjadinya misclassification tidak dapat dihindari. Untuk mengatasi hal ini, formulasi yang telah sebelumnya akan diperluas sehingga dapat digunakan untuk data non-separable.

Bentuk dual dari masalah Lagrange menjadi :

( )

∑

(

)

∑

= = + − − = l i i l j i j i j i j i y y 1 1 , 2 1 max max α α α α α ω x x Solusinya adalah.(

)

∑

∑

= = + − = l i i l j i j i j i j i y y 1 1 , 2 1 min arg ˆ αα α α x x dengan kendala l i C i , 1,2,... 0≤α ≤ =∑

= = l i i iy 1 0 αSolusi dari masalah ini adalah.

(

r s)

l i i i iyx b ωx x ω=∑

=− + = 2 1 ˆ dan ˆ 1 α 2.4.3 Klasifikasi Non-LinearKlasifikasi data nonlinear memiliki optimasi persamaan (34) menjadi.

(

)

∑

∑

= = + = l i i l j i j i j i j i y y K 1 1 , , 2 1 min arg ˆ αα α α x xdimana K(x,y) adalah fungsi kernel yang menunjukkan pemetaan non-linear pada feature space. Penyelesaian hard classifier pada pemisahan hyperplane di feature space menggunakan persamaan.

(5) (6) (7) (8) (9) (11) (12) (13) (14) (15) (16) (10)

4

( )

(

)

+ =∑

yK b f SVs i i , ˆ sign i x x x α dimana(

)

∑

= ⋅ SVs i i iy K x x x ωˆ α ,(

) (

)

[

]

∑

+ − = iyi K r i K s i b x ,x x ,x 2 1 ˆ αFungsi Kernel yang banyak digunakan antara lain. 1. Kernel Polynomial :

( ) ( )

(

)

dK x,y = x.y +1 dimana d=1,…

2. Kernel Gaussian Radial Basis Function (RBF):

( )

(

)

− − = 2 2 2 exp σ y x y x, K 3. Kernel Linear : K

( )

x,y =xy 2.4 Rasio KeuanganRasio keuangan adalah rasio yang menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah tertentu lainnya, rasio ini akan dapat menjelaskan atau memberikan gambaran kepada penganalisis tentang baik buruknya keadaan atau posisi keuangan suatu perusahaan (Hanafi, 1996). Brigham dan Daves (2001) dalam Meythi (2005) menggolongkan rasio keuangan menjadi rasio likuiditas, rasio solvabilitas (leverage ratio), rasio aktivitas dan rasio profitablitas. Rasio likuiditas adalah rasio yang menunjukkan kemampuan perusahaan dalam menyelesaikan kewajiban jangka pendeknya (kurang dari satu tahun). Menurut Munawir (2004), rasio likuiditas antara lain.

a. Current Ratio (CR) yaitu perbandingan antara aktiva lancar dan hutang lancar. Dengan menggunakan rasio ini dapat diketahui sampai seberapa jauh sebenarnya jumlah aktiva lancar perusahaan dapat menjamin hutang lancarnya.

b. Acid Test Ratio atau yang sering disebut quick ratio (QR) yaitu perbandingan antara aktiva lancar dikurangi persediaan terhadap hutang lancar. Rasio ini sebagai ukuran kemampuan perusahaan dalam memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan persediaan.

Rasio solvabilitas/ leverage menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Rasio ini dapat diproksikan dengan (Ang, 1997, Mahfoedz, 1994 dan Ediningsih, 2004).

a. Debt to Equity Ratio (DER) yaitu perbandingan antara jumlah hutang lancar dan hutang jangka panjang terhadap modal sendiri.

b. Debt to Asset Ratio (DAR), Rasio ini merupakan rasio utang yang digunakan untuk mengukur perbandinganantara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruhterhadap pengelolaan aktiva.

Menurut Husnan dan Pudjiastuti (1994), rasio profitabilitas/rentabilitas digunakan untuk mengukur efisiensi suatu perusahaan dalam menggunakan aktivanya, efisiensi ini dikaitkan dengan penjualan yang berhasil diciptakan. Rasio profitabilitas ditunjukkan dengan rasio-rasio di bawah ini.

a. Net Profit Margin (NPM) yaitu perbandingan antara laba bersih setelah pajak (NIAT) terhadap total penjualannya.

b. Gross Profit Margin (GPM) yaitu perbandingan antara laba kotor terhadap penjualan bersih. c. Return on Asset (ROA) yaitu perbandingan antara laba setelah pajak dengan jumlah aktiva. d. Return on Equity (ROE) yaitu perbandingan antara laba setelah pajak terhadap modal sendiri.

e. Earning Per Share, EPS), rasio ini untuk mengukur laba bersih per lembar saham (maksimum) yang mungkin diperoleh pemegang saham.

Rasio aktivitas adalah rasio yang mengukur tingkat efisiensi utilisasi/penggunaan berbagai harta yang telah diinvestasikan pada perusahaan. Rasio ini juga mengukur tingkat efektivitas penggunaan sumber dana oleh perusahaan. Jenis-jenis rasio ini adalah.

a. Debt Tunover menunjukkan berapa kali penagihan hutang yang mampu dilakukan oleh perusahaan. b. Total Asset Turnover (TAT) yaitu perbandingan antara penjualan bersih dengan jumlah aktiva.

c. Fixed Asset Turnover yaitu rasio yang mengukur efektivitas penggunaan dana yang tertanam pada harta tetap dalam rangka menghasilkan penjualan. Rasio ini menggambarkan berapa rupiah penjualan bersih yang dihasilkan oleh setiap rupiah yang diinvestasikan dalam harta tetap.

(17)

(18) (19)

5

d. Current Asset Turnover yaitu rasio yang menunjukkan produktivitas asset yang dimiliki oleh perusahaan.

Selain empat rasio, ada juga rasio performansi yang menunjukkan perkembangan perusahaan. Rasio performansi ditunjukkan dengan price/book value, yaitu sebuah rasio valuasi yang digunakan investor untuk membandingkan harga per lembar saham (nilai pasar) dengan nilai bukunya (shareholder’s equity).

III. METODE PENELITIAN 3.1 Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder dari Bursa Efek Indonesia (BEI). Data yang diambil adalah data tentang performansi perusahaan yang memiliki saham syariah yaitu berupa rasio-rasio keuangan sebanyak 14 buah rasio. Pada penelitian ini unit observasi yang digunakan adalah 200 perusahaan yang memiliki saham syariah di BEI. Tetapi dikarenakan data yang diperoleh terbatas jadi hanya menggunakan 155 data perusahaan.

3.2 Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terdiri atas variabel respon (Y), variabel prediktor (X). Variabel dependen terdiri dari dua kategori sebagai berikut.

Y = 1, untuk saham yang menunjukkan performansi syariah. Y = -1, untuk saham yang tidak menunjukkan performansi syariah. Sedangkan yang menjadi variabel prediktor sebagai berikut.

1. Current Ratio, diperoleh dengan rumus. lancar hutang lancar aktiva ratio Current =

2. Acid Test Ratio, diperoleh dengan rumus. lancar hutang persediaan -lancar aktiva Ratio Test Acid =

3. Debt to Equity Ratio (DER), diperoleh dari rumus berikut.

Sendiri Modal

Hutang Total

DER=

4. Debt to Asset Ratio (DAR), diperoleh dari rumus berikut. Asset Total Hutang Total DAR=

5. Return on Equity (ROE), cara memperolehnya adalah.

Sendiri Modal

Bersih Laba

ROE=

6. Return on Asset (ROA), diperoleh dari rumus berikut.

aktiva Total

Bersih Laba

ROA=

7. Net Profit Margin (NPM), diperoleh dari rumus berikut.

Bersih Penjualan Pajak Setelah Bersih Laba NPM=

8. Gross Profit Margin (GPM), diperoleh dari rumus berikut.

Bersih Penjualan

Kotor Laba

GPM=

9. Earning Per Share (EPS), diperoleh dari rumus berikut.

saham lembar Jumlah Bersih Laba EPS=

10. Debt Turnover/Day, diperoleh dari rumus berikut. Debt Turnover/Day hari 365 Hutang Total =

11. Current Asset Turnover/Day, diperoleh dari rumus berikut.

hari 365 Asset Current Turnover Asset Current =

6 12. Fixed Asset Turnover/Day, diperoleh dari rumus berikut.

Tetap Asset Total Bersih Penjualan Turnover Asset Fixed =

13. Total Asset Turnover/Day, diperoleh dari rumus berikut.

Asset Total Bersih Penjualan Turnover Asset Total =

14. Price/Book Value diperoleh dengan cara sebagai berikut.

Saham Per Buku Nilai saham pasar Harga Value Book to Price = 3.3 Langkah Analisis

Berikut ini langkah-langkah penelitian.

1. Melakukan pengumpulan data sekunder, yaitu rasio keuangan perusahaan yaitu sebanyak 14 rasio. 2. Melakukan standarisasi variabel prediktor karena variasi data yang besar pada rasio keuangan.

3. Melakukan klasifikasi perusahaan syariah dengan metode analisis diskriminan menggunakan variabel prediktor asli dan variabel prediktor yang telah distandarisasi.

4. Melakukan pengelompokan perusahaan syariah dengan dengan metode SVM menggunakan variabel prediktor asli dan variabel prediktor yang telah distandarisasi.

5. Mencari faktor-faktor atau rasio keuangan yang berpengaruh terhadap perusahaan bersaham syariah. IV. ANALISIS DATA DAN PEMBAHASAN

Pengklasifikasian dengan diskriminan analisis dan SVM dilakukan dengan dua cara, pertama klasifikasi menggunakan variabel prediktor original. Kedua klasifikasi menggunakan variabel yang telah standarkan.

4.1 Analisis Diskriminan dengan Variabel Prediktor Original

Pengklasifikasian menggunakan analisis diskriminan dengan variabel prediktor original dan telah distandarisasi memberikan hasil yang sama. Berikut ini penjabarannya.

4.1.1 Uji Multivariate Normal

Penguji data berdistribusi multivariate normal dilakukan dengan menggunakan taraf signifikansi sebesar 0,05 dan hipotesis sebagai berikut.

H0 : Data berdistribusi multivariate normal H1 : Data tidak berdistribusi multivariate normal Nilai diperoleh sebesar 0.85 atau 85%.

Hasil pengujian lebih dari 50%, sehingga gagal tolak H0 dan disimpulkan bahwa data telah berdistribusi normal.

4.1.2 Uji Kesamaan Matriks Varians Kovarians

Pengujian selanjutnya adalah uji kesamaan matriks varians kovarians dengan menggunakan uji Box’s M dengan taraf signifikansi 0,05. Hipotesis yang digunakan adalah.

H0 : Σ1=Σ2 =Σ3=Σ4 =Σ5

H1 : Minimal ada satu Σi ≠Σj, ∀i≠ j P-value Box’s M : 0,00

Terlihat bahwa signifikansinya adalah 0,00 (kurang dari α=0,05), sehingga dapat disimpulkan bahwa tidak terdapat kesamaan antar variansi-kovariansi.

Pada analisis diskriminan ini, dilakukan pengelompokan ke dalam dua kelompok, sehingga fungsi diskriminan yang terbentuk hanya satu dan telah mampu menjelaskan 100% dari variabilitas prediktor.

7

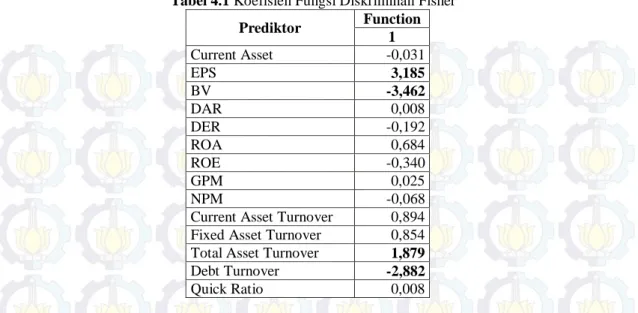

Tabel 4.1 Koefisien Fungsi Diskriminan Fisher

Prediktor Function 1 Current Asset -0,031 EPS 3,185 BV -3,462 DAR 0,008 DER -0,192 ROA 0,684 ROE -0,340 GPM 0,025 NPM -0,068

Current Asset Turnover 0,894 Fixed Asset Turnover 0,854 Total Asset Turnover 1,879 Debt Turnover -2,882

Quick Ratio 0,008

Dari Tabel 4.1 dapat diketahui bahwa variabel yang memiliki kontribusi besar dalam penentuan kelompok perusahaan syariah adalah rasio keuangan earning per share (EPS), book value (BV), debt turnover (DT), dan total asset turnover (TAT). Hasil klasifikasinya sebagai berikut.

Tabel 4.2 Hasil Klasifikasi Analisis Diskriminan Perusahaan Syariah Dengan Variabel Original

Grup Predicted Group Membership Total

Non Syariah Syariah

Data Original

Jumlah Non Syariah 126 8 134

Syariah 7 14 21

% Non Syariah 94,0 6,0 100,0

Syariah 33,3 66,7 100,0

Perusahaan yang termasuk dalam grup syariah dan diprediksi tetap berada dalam grup non-syariah sebanyak 126 perusahaan (sebesar 94%). Sedangkan perusahaan yang termasuk dalam grup non-syariah dan diprediksi tetap berada dalam grup syariah sebanyak 14 perusahaan (sebesar 66,7%). Proporsi terjadinya missclasification dapat dilihat dari nilai APER, sebagai berikut.

% 68 , 9 155 7 8+ = = APER

Jadi, klasifikasi perusahaan syariah menggunakan diskriminan analisis dengan variabel prediktor original memiliki kesalahan klasifikasi sebesar 9,68 %.

Nilai discriminant score perusahaan baru dapat dihitung menggunakan persamaan di bawah ini.

QR 001 , 0 GPM 001 , 0 ROE 005 , 0 ROA 056 , 0 DER 094 , 0 DAR 033 , 0 590 , 0 + − + − + + − = Y

Nilai cutting score untuk klasifikasi menggunakan variabel original sebesar 1,23.10-4. Perusahaan baru akan tergolong perusahaan syariah jika nilai discriminant score yang diperoleh kurang dari nilai cutting score. 4.2 Analisis Diskriminan dengan Variabel Prediktor Original

Analisis diskriminan pada subbab ini dilakukan pada data yang telah distandarkan karena rasio keuangan yang digunakan sebagai prediktor memiliki variasi data yang besar. Pengujian asumsi sebelum dilakukan analisis diskriminan sebagai berikut.

4.2.1 Uji Multivariate Normal Data Terstandarisasi

Uji asumsi pertama yang harus dipenuhi adalah data berdistribusi multivariate normal. Pengujian dilakukan dengan menggunakan taraf signifikansi sebesar 0,05 dengan hipotesis sebagai berikut.

H0 : Data berdistribusi multivariate normal H1 : Data tidak berdistribusi multivariate normal Nilai (2, )

2

α

χ

p j8

Hasil pengujian lebih dari 50%, sehingga gagal tolak H0 dan disimpulkan bahwa data telah berdistribusi normal.

4.2.2 Uji Kesamaan Matriks Varians Kovarians Data Terstandarisasi

Pengujian selanjutnya adalah uji Box’s M untuk mengetahui kesamaan matriks varians kovarians dengan taraf signifikansi 0,05. Hipotesis yang digunakan adalah.

H0 :

Σ

1=

Σ

2=

Σ

3=

Σ

4=

Σ

5H1 : Minimal ada satu Σi ≠Σj, ∀i≠ j P-value Box’s M : 0,00

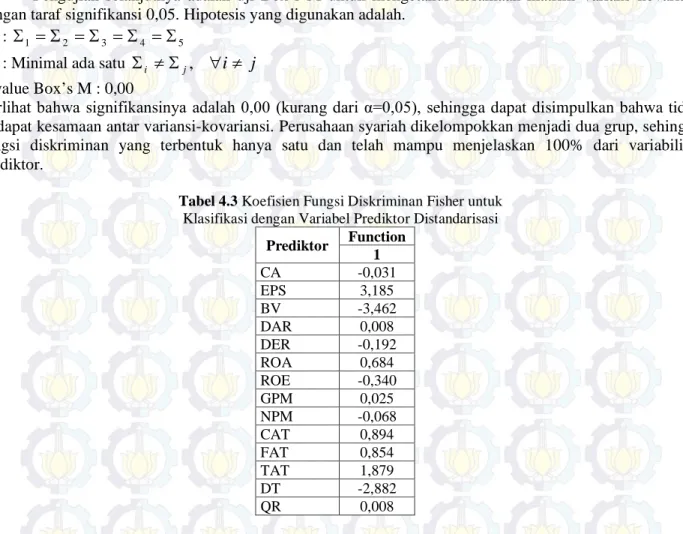

Terlihat bahwa signifikansinya adalah 0,00 (kurang dari α=0,05), sehingga dapat disimpulkan bahwa tidak terdapat kesamaan antar variansi-kovariansi. Perusahaan syariah dikelompokkan menjadi dua grup, sehingga fungsi diskriminan yang terbentuk hanya satu dan telah mampu menjelaskan 100% dari variabilitas prediktor.

Tabel 4.3 Koefisien Fungsi Diskriminan Fisher untuk Klasifikasi dengan Variabel Prediktor Distandarisasi

Prediktor Function 1 CA -0,031 EPS 3,185 BV -3,462 DAR 0,008 DER -0,192 ROA 0,684 ROE -0,340 GPM 0,025 NPM -0,068 CAT 0,894 FAT 0,854 TAT 1,879 DT -2,882 QR 0,008

Dari Tabel 4.3 dapat diketahui bahwa variabel yang memiliki kontribusi besar dalam penentuan kelompok perusahaan syariah adalah rasio keuangan earning per share (EPS), book value (BV), debt turnover (DT), dan total asset turnover (TAT). Hasil klasifikasinya sebagai berikut.

Tabel 4.4 Hasil Klasifikasi Analisis Diskriminan Perusahaan Syariah Menggunakan seluruh Variabel Prediktor Distandarisasi

Grup Prediksi Total

-1 1 Data Original Jumlah -1 126 8 134 1 7 14 21 % -1 94,0 6,0 100.0 1 33,3 66,7 100.0

Hasil klasifikasi menggunakan variabel prediktor original maupun variabel yang distandarkan adalah sama. Perusahaan yang termasuk dalam grup non-syariah dan diprediksi tetap berada dalam grup non-syariah sebanyak 126 perusahaan (sebesar 94,0%). Perusahaan yang termasuk dalam grup syariah dan diprediksi tetap berada dalam grup syariah sebanyak 14 perusahaan (sebesar 66,7%). Proporsi terjadinya missclasification dapat dilihat dari nilai APER, sebagai berikut.

% 68 , 9 155 7 8+ = = APER

Jadi, klasifikasi perusahaan syariah menggunakan diskriminan analisis dengan variabel prediktor yang telah distandarkan memiliki kesalahan klasifikasi sebesar 9,68 %.

9

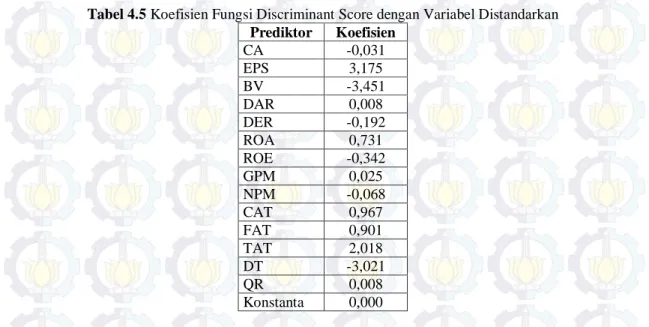

Perbedaan analisis diskriminan menggunakan data original dan data distandarkan terletak pada fungsi penentuan discriminant score. Nilai koefisien fungsi discriminant score dapat dilihat pada Tabel 4.5.

Tabel 4.5 Koefisien Fungsi Discriminant Score dengan Variabel Distandarkan Prediktor Koefisien CA -0,031 EPS 3,175 BV -3,451 DAR 0,008 DER -0,192 ROA 0,731 ROE -0,342 GPM 0,025 NPM -0,068 CAT 0,967 FAT 0,901 TAT 2,018 DT -3,021 QR 0,008 Konstanta 0,000

Nilai cutting score untuk klasifikasi menggunakan variabel original sebesar 1,23.10-4. Perusahaan baru akan tergolong perusahaan syariah jika nilai discriminant score yang diperoleh kurang dari nilai cutting score.

Mengacu pada Tabel 4.1 dan Tabel 4.3 diketahui bahwa rasio keuangan yang berpengaruh besar dalam pengklasifikasian menggunakan analisis diskriminan antara lain.

a. Earning Per Share (EPS) b. Book Value (BV)

c. Total Asset Turnover (TAT) d. Debt Turnover (DT)

4.3 Klasifikasi SVM Variabel Prediktor Original

Dalam penelitian ini, klasifikasi menggunakan SVM dilakukan dengan variabel prediktor yang berbeda. Klasifikasi pertama dilakukan dengan menggunakan variabel prediktor original. Klasifikasi kedua dilakukan menggunakan variabel prediktor yang distandarkan. Klasifikasi SVM ini menggunakan fungsi kernel linear dan polynomial. Nilai C yang digunakan sebesar 1, 10, dan 100. Berikut hasil akurasi klasifikasi menggunakan SVM untuk masing-masing nilai C. Sebelum dilakukan pengklasifikasian menggunakan SVM, data dibagi menjadi data training dan data testing. Data training digunakan untuk mencari hyperplane pembagi data. Data testing digunakan untuk mencari tingkat misklasifikasi pengelompokan. Pada kasus ini, perbandingan data training dan data testing yang digunakan adalah 100:100, 70:30, dan 50:50.

Tabel 4.6 Tingkat Akurasi Klasifikasi SVM Menggunakan Variabel Prediktor Original

Nilai C Kernel Linear Kernel Polynomial (d=10)

100:100 70:30 50:50 100:100 70:30 50:50

1 54,19 % 15,2% 16,88% 23,87% 21,73% 12,99% 10 78.06% 13,04% 16,88% 23,87% 21,73% 12,99% 100 16,13 % 10,87% 48,05% 23,87% 21,73% 12,99%

Tabel 4.6 missclasification terkecil untuk pengelompokan dengan SVM menggunakan variabel prediktor original dihasilkan jika menggunakan nilai C = 100 dengan fungsi kernel linear, yaitu sebesar 10,87%. Ada 5 perusahaan yang terjadi missklasifikasi. Hasil klasifikasi dapat dilihat pada Tabel 4.7.

10

Tabel 4.7 Hasil Klasifikasi SVM Menggunakan Variabel Prediktor Original

Grup (y) Prediksi Jumlah

Syariah Non-Syariah

Syariah 6 3 9

Non-Syariah 2 35 37

Jumlah 8 38 46

Tabel 4.7 menjelaskan perusahaan yang tergolong syariah dan terklasifikasi dalam syariah sebanyak enam perusahaan (sebesar 66,67 %). Sedangkan perusahaan yang tergolong non-syariah dan juga terklasifikasi dalam non-syariah sebanyak 35 perisahaan (sebesar 94,59%).

4.4 Klasifikasi SVM Variabel Prediktor Distandarisasi

Pada pengklasifikasian SVM selanjutnya menggunakan variabel prediktor yang telah distandarkan. Fungsi kernel yang digunakan adalah kernel linear, kernel polynomial, dan kernel Radial Basis Function (RBF). Nilai C yang digunakan juga sebesar sebesar 1, 10, dan 100. Berikut hasil akurasi klasifikasi menggunakan SVM untuk masing-masing nilai C. Pada kasus ini juga menggunakan data training dan data testing, perbandingan data training dan data testing yang digunakan adalah 100:100, 70:30, dan 50:50.

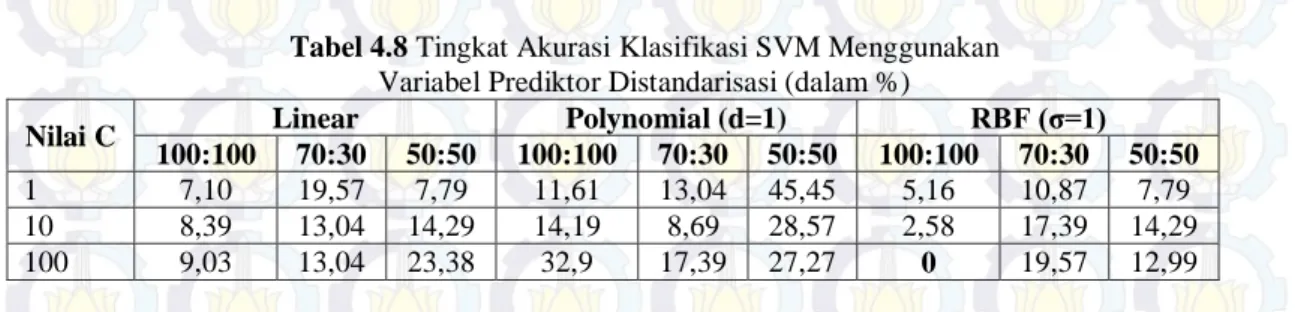

Tabel 4.8 Tingkat Akurasi Klasifikasi SVM Menggunakan Variabel Prediktor Distandarisasi (dalam %)

Nilai C Linear Polynomial (d=1) RBF (σ=1)

100:100 70:30 50:50 100:100 70:30 50:50 100:100 70:30 50:50

1 7,10 19,57 7,79 11,61 13,04 45,45 5,16 10,87 7,79 10 8,39 13,04 14,29 14,19 8,69 28,57 2,58 17,39 14,29 100 9,03 13,04 23,38 32,9 17,39 27,27 0 19,57 12,99

Pengklasifikasian dengan SVM menggunakan variabel distandarkan paling baik menggunakan kernel RBF dengan nilai C= 100 dan σ=1. Nilai APER yang diperoleh sebesar 0%, artinya seluruh data terklasifikasi dengan sempurna. Hasil klasifikasi dapat dilihat pada Tabel 4.9.

Tabel 4.9 Hasil Klasifikasi SVM Menggunakan Variabel Prediktor Distandarisasi

Grup (y) Prediksi Jumlah

Syariah Non-Syariah

Syariah 21 0 21

Non-Syariah 0 134 134

Jumlah 21 134 155

Tabel 4.9 menjelaskan pengklasifikasian menggunakan kernel RBF dapat mengklasifikasikan perusahaan syariah dengan sempurna. Disimpulkan bahwa transformasi data menjadi standar memberikan efek yang signikan dalam pengklasifikasian menggunakan SVM. Berikut ini ringkasan hasil klasifikasi menggunakan analisis diskriminan dan SVM.

Tabel 4.10 Ringkasan Nilai APER Hasil Klasifikasi Jenis Prediktor Metode Analisis Diskriminan SVM Origin 9,68 % 10,87 % Standar 9,68 % 0 %

Jadi, pengklasifikasian menggunakan analisis diskriminan tidak memberikan perubahan nilai APER walaupun data distandarkan. Sedangkan pengklasifikasian menggunakan SVM antara data original dan data standar memberikan hasil yang berbeda. Data yang distandarkan memberikan pengklasifikasian yang sempurna, hal ini ditunjukkan dengan nilai APER sebesar 0%.

4.5 Analisis Performansi Perusahaan

Analsis performansi perusahaan dapat dilihat melalui rasio keuangan karena rasio ini dapat memberikan gambaran kepada penganalisis tentang baik buruknya keadaan atau posisi keuangan suatu

11

perusahaan. Analisis dilakukan pada 155 perusahaan dimana 21 perusahaan terklasifikasi syariah dan 134 perusahaan terklasifikasi nonsyariah. Analisis dilakukan dengan membandingkan nilai rata-rata dari perusahaan syariah dan nonsyariah. Tabel 4.11 berikut menyajikan nilai rata-rata dari 14 rasio keuangan.

Tabel 4.11 Perbandingan Rata-rata Rasio Keuangan Perusahaan Syariah dan Nonsyariah

Rasio Keuangan Jenis Rasio Perusahaan

Syariah Nonsyariah Current Asset Likuiditas 267.77 351.90 Quick Ratio 2.04 2.67 DAR Solvabilitas 0.34 0.43 DER 0.64 1.00 ROA Profitabilitas 20.94 7.17 ROE 34.33 9.78 GPM 32.00 22.97 NPM 14.59 -91.64 EPS 475.16 1242.41

Current Asset Turnover

Aktivitas

14504.81 2716.35 Fixed Asset Turnover 19427.69 2063.15 Total Asset Turnover 40396.73 6180.80

Debt Turnover 16475.89 2907.81

BV Performansi 1636.24 3259.15

Analisis perusahaan syariah menggunakan 14 rasio keuangan adalah.

a. Rasio current asset perusahaan syariah dan nonsyariah dengan masing-masing sebesar 267,77 dan 351.90. Hal ini menunjukkan berdasarkan rasio current asset perusahaan tersebut sehat.

b. Nilai quick ratio perusahaan yang sehat jika lebih besar dari satu. Rasio ini untuk perusahaan syariah dan nonsyariah masing-masing sebesar 2,04 dan 2,67. Jadi, berdasarkan quick ratio kedua kelompok perusahaan sehat.

c. Rasio solvabilitas yang ditunjukkan oleh DAR dan DER perusahaan syariah lebih kecil jika dibandingkan dengan rasio milik perusahaan nonsyariah. Hal ini menunjukkan bahwa perusahaan syariah lebih sehat dibandingkan perusahaan nonsyariah.

d. Rasio profitabilitas yang terdiri dari rasio ROA, ROE, NPM, GPM, dan EPS jika semakin besar maka perusahaan semakin sehat. Ada empat rasio profitabilitas yang menunjukkan perusahaan syariah lebih sehat dibandingkan perusahaan nonsyariah, yaitu rasio ROA, ROE, NPM, dan GPM.

e. Rasio aktivitas terdiri dari Current Asset Turnover (CAT), Fix Asset Turnover (FAT), Total Asset Turnover (TAT), dan Debt Turnover (DT) jika semakin besar menunjukkan perusahaan yang sehat. Rasio aktivitas perusahaan syariah lebih besar dari rasio aktivitas perusahaan nonsyariah, sehingga perusahaan syariah lebih sehat dibandingkan perusahaan syariah.

f. Book Value (BV) perusahaan yang lebih tinggi menunjukkan sebuah perusahaan yang sehat. Pada kasus ini, nilai book value perusahaan syariah lebih kecil dari saham nonsyariah, sehingga berdasarkan rasio ini perusahaan nonsyariah lebih sehat dibandingkan perusahaan syariah.

Jadi dapat disimpulkan bahwa 21 perusahaan syariah lebih sehat dibandingkan dengan perusahaan nonsyariah.

BAB V. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Implementasi pengklasifikasian pada perusahaan syariah yang dilakukan dengan menggunakan metode discriminant analysis dan support vector machine (SVM) menghasilkan kesimpulan sebagai berikut. 1. Pengklasifikasian menggunakan metode discriminant analysis dengan variabel prediktor original

12

2. Klasifikasi dengan SVM menggunakan fungsi kernel radial basis function (RBF) dengan variabel prediktor distandarkan memperoleh nilai APER sebesar 0%. Sedangkan dengan variabel prediktor original dihasilkan nilai APER sebesar 10,87% dengan menggunakan kernel linear.

3. Rasio keuangan yang berpengaruh pada pengklasifikasian menggunakan analisis diskriminan adalah EPS, BV, TAT, dan DT.

4. Rasio keuangan yang berpengaruh pada pengklasifikasian perusahaan syariah adalah rasio likuiditas (Current Asset dan Quick Ratio), rasio solvabilitas (DAR dan DER), rasio profitabilitas (ROA, ROE, NPM, dan GPM), dan rasio aktivitas (CAT, TAT, FAT, dan DT). Secara umum, perusahaan syariah lebih sehat dibandingkan dengan perusahaan nonsyariah.

5.2 Saran

Bebarapa saran untuk penelitian lebih lanjut antara lain.

1. Pada penelitian ini pemilihan parameter dilakukan secara trial and error, sehingga disarankan untuk penelitian selanjutnya dapat menggunakan metode gridsearch atau metode lainnya.

2. Pada penelitian ini, evaluasi error klasifikasi dilakukan dengan melakukan partisi data, sehingga disarankan untuk penelitian selanjutnya dapat menggunakan k-foldcrossvalidation untuk meminimalkan bias.

3. Klasifikasi menggunakan metode SVM tidak dapat diketahui variabel prediktor yang berpengaruh besar dalam proses pengklasifikasian. Untuk penelitian selanjutnya disarankan menggunakan 1-norm SVM untuk mencari variabel prediktor yang berperan besar untuk klasifikasi.

4. Melakukan eksplorasi klasifikasi SVM menggunakan fungsi kernel lainnya. DAFTAR PUSTAKA

Ang, R. (1997). Buku Pintar: Pasar Modal Indonesia, Mediasoft Indonesia.

Brigham, Eugene, F., dan Michael, C. E. (2003). Financial Management Theory and Practice 11th Edition, Thomson and SouthWestern.

Bursa Efek Indonesia. (2010). Produk-produk Syariah. diakses pada tanggal 21 Agustus 2011 dari [http://www.idx.co.id/Home/ProductAndServices/ShariaMarket/ShariaProducts/tabid/157/language/i d-ID/Default.aspx].

Cramer, K., Tuokko, H. A., Mateer, C. A., dan Hultsch, D. F. (2004). Measuring awareness Of Financial Skills: Reliability and Validity of A New Measure. Routledge Taylor & Francis Group, Aging & Mental Health, Volume 8, Issue 2 March 2004 , pages 161 – 171.

Dennis, M. (2006). Key Financial Rastios for The Credit Department, Bussiness Credit, New York, Nov./Dec., Vol.108, Iss. 10; . 62, page 1.

Ediningsih, S.I. (2004). Rasio Keuangan dan Prediksi Pertumbuhan Laba: Studi Empiris pada Perusahaan Manufaktur di BEJ, Wahana, Vol. 7, No. 1.

Fatah, Abdul. (2008). Potensi Pasar Modal Syariah Dalam Menyediakan Kebutuhan Modal Bagi Kalangan Industri. Diakses tanggal 12 September 2011, dari http://abdulfatah.wordpress.com/about-abdul-fatah/potensi-pasar-modal-syariah-dalam-menyediakan-kebutuhan-modal-bagi-kalangan-industri/. Fei, L.C., Feng, C.L. (2010). Combination of Feature Selection Approaches with SVM in Credit Scoring.

Expert System with Application.

Gunn, Steve. (1998). Support Vector Machine for Clasification and Regression. Southampton: University of Southaton.

Hanafi, Mamduh M., dan Halim, A. (2000). Analisis Laporan Keuangan, UPP AMP. YKPN. Husnan, Suad, dan Pudjiastuti, E. (1994). Dasar-dasar Manajemen Keuangan, UPP. AMP. YKPN. Hsu, C. W., Chang, C.C., dan Lin, C. J. (2008). A practical guide to Support Vector Classification.

Johnson, R. A. dan Wichern, D. W. (2007). Applied Multivariate Statistical Analysis Sixth Edition. New Jersey: Prentice Hall.

Kuncheva, L.I., Whitaker, C.J. (2003). Measures of Diversity in classifier ensembles and their relationship with the ensemble accuracy. Machine Learning 51 (2), pages 181– 207.

Lestari, P. (2009). Aplikasi Metode Support Vector Regression Dalam Pembentukan Model Yield Curve Untuk Government Bonds Indonesia. Surabaya: ITS.

Machfoedz, Mas’ud. (1994).Financial Ratio analysis and The Prediction of Earnings Changes In Indonesia, Kelola, No. 7, Vol III.

13

Melville, P., Mooney, R.J. 2005. Creating diversity in ensembles using artificial data. Information Fusion 6 (1), pages 99–111.

Meythi. (2005). Rasio Keuangan yang paling baik Untuk Memprediksi Pertumbuhan Laba: Suatu studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta, Jurnal Ekonomi dan BisnisVol. XI No. 2.

Mudasir, H.H., Dali N, Hamid, S.A. (2008). A Comparison between MultipleDiscriminant and Logistic Regression on the Performance of Shariah Compliance Companies in Industrial Sector. Paper for Pasific Basin Finance Conference.

Nugroho, A.S., Witarto, A.B., Handoko, D. (2003). Support Vector Machine –Teori dan Aplikasi dalam Bioinformatika. [http://www.Ilmukomputer.com], diakses pada 23 September 2011.

Nugroho, A.S. (2008). Support Vector Machine : Paradigma Baru Dalam Softcomputing. Keynote Speaker dalam Konferensi Nasional Sistem dan Informatika 2008. Bali, Indonesia 15 November2008.

Parawiyati dan Baridwan, Z. (1998). Kemampuan Laba dan Arus Kas dalam Memprediksi Laba dan Arus Kas Perusahaan Go-Publik di Indonesia. JRAI, Vol. 1, No. 1, Januari: 1 – 11.

Parawiyati, Hastuti, A.W., dan Subiyantoro, E. (2000). Penggunaan Informasi Keuangan untuk Memprediksi Keuntungan Investasi bagi Investor di Pasar Modal. JRAI, Vol. 3, No. 2, 214 – 228.

Persada, J. I.T. (1986). Pricipal Component Analysis. Springer-Verlag, New York. Poulsen, J. dan French, A. (2010). Discriminant Function Analysis (DA).

Rencher, A.C. (2002). Methodof Multivariate Analysis Second Edition. Canada : Wiley series.

Sebastiani, F. (2002). Machine Learning In Automated Text Categorization. Acm Computing Surveys 34, IX, 1–47.

Triyono dan Jogiyanto, H. M. (2000). Hubungan Kandungan Informasi Arus Kas, Komponen Arus Kas, dan Laba Akuntansi dengan Harga atau Return Saham. JRAI, Vol. 3, No. 1, Januari: 54 – 68.

Usman, B. (2003). Analisis Rasio Keuangan dalam Memprediksi Perubahan Laba pada Bank-Bank di Indonesia.Media Riset Bisnis & Manajemen, Vol 3 No. 1.