UNIVERSITAS INDONESIA

PENERAPAN PRINSP KEWAJARAN DAN

KELAZIMAN USAHA(

ARM’S LENGTH PRINCIPLE

) DALAM

TRANSAKSI ANTARA WAJIB PAJAK DENGAN PIHAK

YANG MEMPUNYAI HUBUNGAN ISTIMEWA SEBAGAI

BENTUK KEPATUHAN TERHADAP PERATURAN

DIREKTUR JENDERAL PAJAK

LAPORAN MAGANG

NUTRI HANDAYANI 0606084710

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

DEPOK JANUARI 2012

UNIVERSITAS INDONESIA

PENERAPAN PRINSP KEWAJARAN DAN

KELAZIMAN USAHA(

ARM’S LENGTH PRINCIPLE

) DALAM

TRANSAKSI ANTARA WAJIB PAJAK DENGAN PIHAK

YANG MEMPUNYAI HUBUNGAN ISTIMEWA SEBAGAI

BENTUK KEPATUHAN TERHADAP PERATURAN

DIREKTUR JENDERAL PAJAK

LAPORAN MAGANG

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

NUTRI HANDAYANI 0606084710

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

DEPOK JANUARI 201

Allah SWT yang telah memberikan rahmat serta hidayah-Nya sehingga saya dapat menyelesaikan laporan magang ini dengan baik. Penulisan laporan magang ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Indonesia. Saya menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan laporan magang ini, sangatlah sulit bagi saya untuk menyelesaikan laporan magang ini. Oleh karena itu, saya mengucapkan terima kasih kepada:

1. Allah Yang Kuasa. Hanya karena berkat, anugerah, dan kehendak-Nya laporan magang ini dapat selesai tepat pada waktunya.

2. Ibu Sylvia Veronica selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi UI

3. Ibu Dahlia Sari selaku pembimbing laporan magang yang telah mencurahkan waktu, memberikan bantuan, bimbingan, doa, semangat, dan motivasi selama proses penyelesaikan laporan magang ini.

4. Ibu Nurul Husnah dan Pak Eko Warsito selaku penguji. Terima kasih atas masukan-masukan yang sangat membangun.

5. Staf pengajar FEUI yang telah memberikan pengajaran dan ilmu yang sangat berguna bagi saya.

6. Kedua orang tua tercinta, mama sama ayah makasiiii banget buat doa yang tiada henti, dukungan, dan motivasi dan adiku tersayang Caesar Ramandha. “You are

my everthing”

7. Pihak MUC atas kesempatan magang yang telah diberikan. Untuk Mba Sutiah alias nene terima kasih atas bimbingannya selama magang, yang sudah mengajarkan saya dengan sangat sabar serta memberikan saya kepercayaan untuk 8. melaksanakan pekerjaan. Selain itu, ucapan terima kasih juga saya sampaikan

10.Seluruh sahabat yang selalu memberikan semangat dan doa. Motivasi beserta doa dari kalian sungguh tak terkira. Love you, all!

Nama : Nutri Handayani Program Studi : Strata 1

Judul : Penerapan Prinsip Kewajaran dan Kelaziman Usaha (Arm‟s

Length Principle) dalam Transaksi antara Wajib Pajak dengan

Pihak yang Mempunyai Hubungan Istimewa sebagai Bentuk Kepatuhan terhadap Peraturan Direktur Jenderal Pajak.

Transfer pricing merupakan isu yang sangat relevan dengan suatu kegiatan usaha ataupun perpajakan. Mayoritas perusahaan multinasional memandang bahwa transfer pricing merupakan isu yang paling penting dalam perpajakan internasional. Transfer pricing merupakan bagian dari suatu kegiatan usaha dan perpajakan yang bertujuan untuk memastikan apakah harga yang diterapkan dalam transaksi antarperusahaan yang mempunyai hubungan istimewa telah didasarkan pada arm‟s length principle. Mekanisme arm‟s length principle ini, membuat ketatnya pengawasan Direktorak Jenderal Pajak terhadap transaksi antara Wajib Pajak dengan pihak yang mempunyai hubungan istimewa. Oleh karena itu, Direktorat Jenderal Pajak mewajibkan Wajib Pajak untuk mendokumentasikan arm‟s length principle tersebut. Laporan magang ini membahas proses penerapan prinsip kewajaran dan kelaziman usaha (arm‟s length

principle) dalam transaksi antara Wajib pajak dengan pihak yang mempunyai hubungan istimewa sebagai bentuk kepatuhan terhadap Direktur Jenderal Pajak.

Kata Kunci:

transfer pricing, arms‟ length principle, Direktur Jenderal Pajak, dokumentasi, kepatuhan

Name : Nutri Handayani Study Program : Bachelor

Title : Application of Arm’s Length Principle in a transaction between Taxpayers with Related Parties as Compliance to Director General of Tax Rules.

Transfer Pricing is an issue that is relevant to a business activity or taxation. The majority of multinational companies view that transfer pricing is the most important issues in international taxation . Transfer pricing is part of business activity and tax that aims to ascertain whether the prices applied in transactions between firms that have a special relationship has been based on arm’s length principle. The mechanism of this arm’s length principle, make the tight supervision of theDirector General of Taxes on transactions between taxpayer with related parties who have a special relationship. Therefore, the Director General of Taxes requires that taxpayer to document the arm’s length priciple. Internship report discusses the process of applying the principles of fairness and predominance of business (arm’s length principle) in a transaction between the taxpayer with parties who have special relationship as a form of compliance with Director General of Tax rules.

Key Words:

transfer pricing, arms’ length principle, Director General of Taxes, documentation, compliance.

HALAMAN JUDUL ……… ... i

HALAMAN PERNYATAAN ORISINALITAS ……… .. ii

HALAMAN PENGESAHAN ... iii

KATA PENGANTAR ... iv

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

ABSTRAK ... vii

ABSTRACT ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiii

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang Tema ... 1

1.2 Latar Belakang Magang ... 2

1.3 Tujuan Penelitian... 3

1.4 Tempat dan Waktu Magang ... 3

1.5 Pelaksanaan Kegiatan Magang... 3

1.6 Ruang Lingkup Permasalahan ... 4

1.7 Sistematika Penulisan ... 5

BAB 2 LANDASAN TEORI... 7

2.1 Pengertian Umum Transfer Pricing ... 7

2.2 Konsep dan Definisi Transfer Pricing ... 8

2.3 OECD Transfer Pricing Guidelines ... 9

2.4 Prinsip dan Metode Harga Pasar Wajar ... 11

2.5 Metode Transfer Pricing ... 13

2.5.1 Metode ComparableUncontrolled Price ... 13

2.5.2 Metode Resale Price ... 15

2.5.3 Metode Cost Plus ... 16

2.5.4 Metode Profit Split ... 19

2.5.5 Metode Transaksional Net Margin ... 20

2.6 Perbandingan (Comparability) ... 22

2.7 Dokumentasi Transfer Pricing ... 23

2.8 Sanksi dalam Transfer Pricing ... 25

3.2.1 Gambaran Umum PT A... 32

3.2.2 Proses Produksi PT A... 33

3.2.3 Tipe Produk ... 35

3.2.4 Struktur Organisasi PT A ... 35

3.2.5 Ringkasan Keuangan ... 35

BAB 4 ANALISIS DAN PEMBAHASAN ... 36

4.1 Ketentuan Perpajakan Indonesia Tentang Transfer Pricing ... 36

4.1.1 Undang-Undang PPh Pasal 18 Nomor 7 Tahun 1983 Sebagaimana Telah Diubah Dengan Undang-Undang Nomor 36 Tahun 2008.. 36

4.1.2 Pedoman Transfer Pricing Berdasarkan Peraturan Direktur Jenderal Pajak Nomor 43/PJ/2010 ... 37

4.2 Pihak Afiliasi dan Transaksi Yang Diuji ... 44

4.2.1 Struktur Grup Perusahaan ... 44

4.2.2 Transaksi dengan Pihak Afiliasi ... 45

4.3 Pengujian Transaksi ... 45

4.3.1 Transaksi Pembelian ... 45

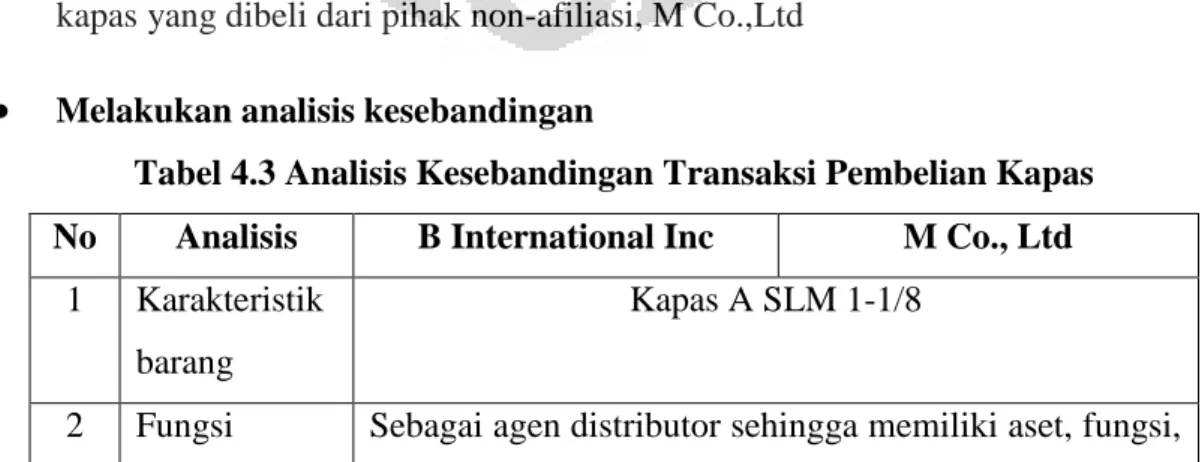

4.3.1.1 Pembelian Kapas ... 46

4.3.1.2 Pembelian Poliester ... 50

4.3.2 Transaksi Penjualan ... 52

4.3.2.1 Penjualan Kain “Grey” ... 52

BAB 5 KESIMPULAN DAN SARAN ... 55

5.1 Kesimpulan ... 55

5.2 Saran ... 56

5.2.1 Saran untuk Klien ... 56

5.2.2 Saran untuk Kantor Konsultan... 56

Gambar 2.1 Kondisi Sebelum Penerapan Prinsip Kewajaran dalam Motode CUP .. 14

Gambar 2.2 Kondisi Setelah Penerapan Prinsip Kewajaran dalam Metode CUP .... 15

Gambar 2.3 Kondisi Sebelum Penerapan Prinsip Kewajaran dalam Metode CP ... 18

Gambar 2.4 Kondisi Setelah Penerapan Prinsip Kewajaran dalam Metode CP ... 19

Gambar 3.1 Proses Pemintalan... 34

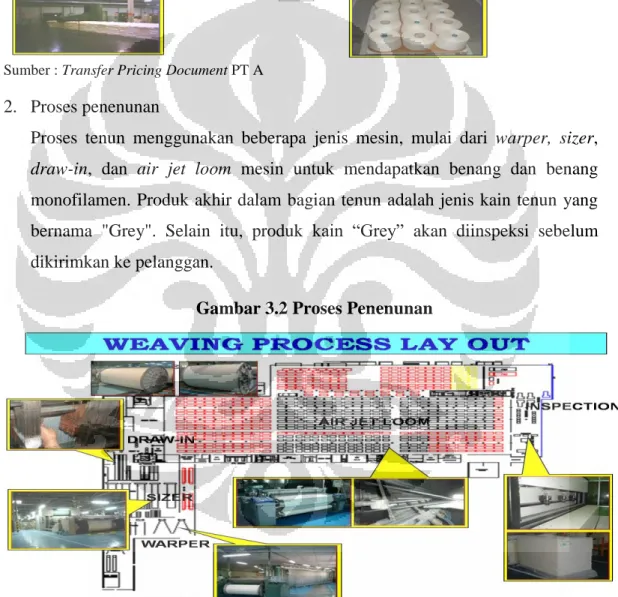

Gambar 3.2 Proses Penenunan ... 34

Gambar 4.1 Hubungan Kepemilikan PT A dengan Pihak Afiliasi ... 44

Tabel 3.1 Komposisi Pemegang Saham PT A ... 33

Tabel 3.2 Daftar Produk PT A ... 35

Tabel 3.3 Ringkasan Keuangan Tahun 2008-2010 (dalam USD) ... 35

Tabel 4.1 Pihak Afiliasi PT A ... 44

Tabel 4.2 Transaksi dengan Pihak Afiliasi... 45

Table 4.3 Analisis Kesebandingan Transaksi Pembelian Kapas ... 46

Tabel 4.4 Pembelian Kapas A dari B International Inc (Afiliasi) ... 47

Tabel 4.5 Pembelian Kapas A dari M Co.,Ltd (Non-Afiliasi) ... 47

Tabel 4.6 Perhitungan Interkuartil Pembelian Kapas A dari M co.,Ltd (Non- Afilaisi)... 48

Tabel 4.7 Analisis CUP Transaksi Pembelian Kapas A ... 49

Tabel 4.8 Analisis Kesebandingan Transaksi Pembelian Poliester ... 50

Tabel 4.9 Analisis CUP Transaksi Pembelian Poliester ... 52

Lampiran 1: Struktur Organisasi PT A ... 58

Lampiran 2: Transaksi Pembelian Kapas B ... 59

Lampiran 3: Tabel Perhitungan rentang Wajar Penjualan Kain “Grey” Tipe CV 186W ... 62

Lampiran 4: Kontrak Pembelian Kapas A dari B International Inc ... 70

Lampiran 5: Kontrak Pembelian Kapas A dari M Co.,Ltd ... 71

BAB 1 PENDAHULUAN

1.1 Latar Belakang Tema

Globalisasi ekonomi telah membawa dampak semakin meningkatnya transaksi internasional. Perusahaan tidak lagi membatasi operasinya hanya di negara sendiri, tetapi merambah ke mancanegara dan menjadi perusahaan multinasional dan transnasional. Perusahaan-perusahaan ini beroperasi melalui anak perusahaan dan cabang-cabangnya di banyak negara. Akibatnya, timbul harga transfer yang disebut transfer pricing karena adanya transaksi antarmereka.

Dalam era perekonomian yang telah mendunia ini, transfer pricing telah menjadi isu penting baik bagi Wajib pajak maupun otoritas pajak. Penerimaan pajak atas penghasilan dari perusahaan multinasional ini merupakan bagian penerimaan pajak yang sangat signifikan dari total penerimaan pajak di negara-negara tempat peruasahaan multinasional tersebut beroperasi. Bagi perusahaan multinasional, isu transfer pricing merupakan isu yang sangat penting.

Skema yang biasa dilakukan oleh perusahaan multinasional dalam praktik transfer pricing adalah dengan cara mengalihkan laba mereka dari negara yang tarif pajaknya tinggi ke negara yang tarif pajaknya rendah. Untuk mencegah pengalihan atas laba kena pajak tersebut maka otoritas pajak di berbagai negara membuat aturan transfer pricing.

Direktorat Jenderal Pajak berkepentingan untuk memastikan bahwa Wajib Pajak tidak menggunakan transaksi afiliasi dan penetapan harga atas transaksi tersebut (transfer pricing) sebagai sarana penghindaran pajak. Direktorat Jenderal Pajak akan terus mengembangkan program untuk meningkatkan kepatuhan Wajib Pajak pada saat melakukan transaksi dengan pihak yang mempunyai hubungan istimewa, sehingga:

1. transfer pricing yang dilakukan oleh Wajib Pajak sesuai dengan prinsip kewajaran (arm‟s length principle);

2. metodologi transfer pricing yang digunakan oleh Wajib Pajak sesuai dengan peraturan yang berlaku dan praktik usaha yang lazim yang tidak dipengaruhi oleh hubungan istimewa; dan

3. Wajib Pajak yang bersangkutan dan perusahaan afiliasinya telah membayar pajak sesuai dengan proporsi fungsinya dalam transaksi; serta

4. mendokumentasikan penerapan prinsip kewajaran dan kelaziman usaha, dalam penentuan harga transaksi afiliasinya.

1.2 Latar Belakang Magang

Era globalisasi menjadikan tingkat kompetisi dunia kerja meningkat. Hal ini menuntut universitas sebagai pencetak sumber daya manusia yang berkualitas untuk menjawab tantangan ini melalui penyusunan kurikulum. Kurikulum yang disusun sebagai bahan pembelajaran bagi mahasiswa harus berkembang mengikuti perkembangan di dunia kerja yang berhubungan langsung dengan bidangnya agar tercapai keseimbangan antara kebutuhan dunia kerja serta penerapan yang dilakukan di masa pembelajaran sebagai mahasiswa.

Departemen Akuntansi Fakultas Ekonomi Universitas Indonesia (FE UI) mencoba menjawab tantangan ini dengan memberikan alternatif tugas akhir untuk kelulusan mahasiswa S1 reguler berupa program magang. Program ini diharapkan dapat memberikan pengalaman kepada mahasiswa atas aplikasi teori yang telah diberikan saat mereka kuliah. Selain itu para mahasiswa juga akan memperoleh pengetahuan non-teknis (softskill) yang tidak mereka dapatkan hanya dengan duduk di bangku kuliah atau hanya dengan membuat karya tulis, seperti bagaimana berinteraksi dengan sesama pekerja, berinteraksi dengan atasan, dan bagaimana mengembangkan kemampuan dalam hal memecahkan masalah dengan segala keterbatasan waktu, biaya, dan hambatan-hambatan lainnya.

Sehingga diharapkan program ini dapat memberikan keseimbangan bagi mahasiswa dalam mengaplikasikan ilmu yang telah mereka peroleh selama masa kuliah dan juga memberikan ilmu tambahan bagi mahasiswa dalam menghadapi dunia kerja yang sesungguhnya.

1.3Tujuan Penulisan Magang

Laporang magang berisi pengalaman penulis selama menjalani program magang yang disertai dengan landasan teori berdasarkan ilmu yang telah dipelajari penulis di bangku kuliah. Adapun tujuan dari penulisan laporan magang antara lain:

1. Sebagai salah satu syarat kelulusan dalam program magang. 2. Sebagai salah satu komponen penilaian prestasi magang.

3. Sebagai salah satu kontribusi kepada kampus dan perusahaan tempat magang. 4. Sebagai referensi bagi mahasiswa yang tertarik dengan tema penulisan laporan

ini dan juga sebagai bahan acuan bagi mahasiswa yang ingin membuat karya tulis yang berhubungan dengan tema laporan ini.

1.4Tempat dan Waktu Magang

Pelaksanaan program magang dilakukan di Kantor Konsultan Pajak PT ABC sebagai junior consultant of transfer pricing. Program magang ini dilaksanakan selama tiga bulan, yakni sejak 28 September 2011 sampai dengan 28 Desember 2011.

1.5Pelaksanaan Kegiatan Magang

Dalam pelaksanaan program magang ini, penulis ditempatkan di bagian konsultan transfer pricing. Selama tiga bulan program magang, tugas yang dikerjakan oleh penulis yaitu sebagai berikut:

1. meminta dokumen atau data yangg terkait dengan transfer pricing dokumen yaitu lampiran khusus 3B,3B-1 SPT Tahunan PPh Badan tahun 2010 (pernyataan transaksi hubungan istimewa), dan dokumen lain yang dibuat oleh WP yang medukung bahwa transaksi yang dilakukan dengan pihak yang mempunyai hubungan istimewa telah sesuai dengan prinsip kewajaran dan kelaziman usaha;

2. melakukan penelitian atas status hubungan istimewa dan transaksinya dengan pihak afiliasi;

3. setelah memperoleh keyakinan atau dapat membuktikan adanya hubungan istimewa, maka dilanjutkan dengan pemeriksaan:

a. meneliti kesimpulan WP mengenai karakter transaksi serta membuat kesimpulan mengenai transaksi afiliasi dan transaksi independen yang menjadi pembanding;

b. meneliti harga yang akan diperbandingkan;

c. meneliti metode transfer pricing yang dipilih dan diterapkan oleh WP atau memilih metode transfer pricing untuk diterapkan;

4. mendokumentasikan hasil yang sudah di review oleh manajer transfer pricing.

1.6 Ruang Lingkup Permasalahan

Penulis mengambil topik mengenai proses penerapan prinsip kewajaran dan kelaziman usaha (arm‟s length principle) dalam transaksi antara Wajib Pajak dengan pihak yang mempunyai hubungan istimewa. Dalam menerapkan prinsip kewajaran dan kelaziman usaha yang terkait dengan transaksi yang memiliki hubungan istimewa, Direktorat Jenderal Pajak mengeluarkan PER 43/PJ/2010, dalam Pasal 3 ayat (2) Prinsip Kewajaran dan Kelaziman Usaha dilakukan dengan langkah-langkah sebagai berikut:

1. melakukan analisis kesebandingan dan menentukan pembanding; 2. menentukan metode Penentuan Harga Transfer yang tepat;

3. menerapkan Prinsip Kewajaran dan Kelaziman Usaha berdasarkan hasil Analisis Kesebandingan dan metode Penentuan Harga Transfer yang tepat ke dalam transaksi yang dilakukan antara Wajib Pajak dengan pihak yang mempunyai Hubungan Istimewa; dan

4. mendokumentasikan setiap langkah dan menentukan Harga Wajar atau Laba Wajar sesuai dengan ketentuan perundang-undangan perpajakan yang berlaku.

Di Indonesia, dalam rangka menangkal skema transfer pricing, saat ini Ditjen Pajak telah memiliki unit khusus dalam jajaran Direktorat Pemeriksaan dan Penagihan, yaitu Sub Direktorat Pemeriksaan Transaksi Khusus Seksi Transfer Pricing.

Hal ini yang melatar belakangi penulis untuk mengangkat tema penerapan prinsip kewajaran dan kelaziman usaha dalam transaksi antara Wajib Pajak dengan pihak yang mempunyai hubungan istimewa sebagai topik dalam

laporan magang. Dalam laporan ini, penulis akan membahas penerapan prinsip kewajaran dan kelaziman usaha dalam transaksi antara Wajib Pajak dengan pihak yang mempunyai hubungan istimewa serta hubunganya dengan peraturan yang dikeluarkan oleh Direktorat Jenderal Pajak untuk perusahaan di Indonesia.

1.7 Sistematika Penulisan

Penyusunan laporan magang ini dilakukan dengan sistematika sebagai berikut:

Bab 1 – Pendahuluan

Bab ini menjelaskan latar belakang tema, latar belakang program magang, tujuan penulisan laporan magang, tempat, waktu, dan gambaran pelaksanaan kegiatan magang, ruang lingkup permasalahan, dan sistematika penulisan laporan magang.

Bab 2 – Landasan Teori

Bab ini akan menjabarkan pengertian umum transfer pricing, konsep dan definisi transfer pricing, OECD Transfer Pricing Guidelines, prinsip dan metode harga pasar wajar, metode transfer pricing, perbandingan (comparability), dokumentasi transfer pricing, sanksi dalam transfer pricing, dan penyelesaian sengketa transfer pricing.

Bab 3 – Profil Perusahaan

Bab ini akan memberikan gambaran umum tentang tempat magang secara umum dan yang kedua menjelaskan gambaran umum klien secara umum. Bab 4 – Pembahasan

Bab ini akan membahas peraturan perpajakan Indonesia yang terkait dengan transfer pricing, dan transaksi penjualan dan pembelian yang dilakukan oleh PT A. Setelah itu dijelaskan mengenai bagaimana menentukan Arm‟s Length

price untuk transaksi pembelian dan penjualan. Bab 5 – Kesimpulan dan Saran

Berisi ringkasan dari analisa terhadap perusahaan dan aktivitas magang. Saran berisi usulan / permasalahan yang menjadi fokus perhatian pada klien dan kantor konsultan.

Lampiran bagian terakhir dari laporan magang ini akan menyajikan beberapa data yang mendukung pembahasan laporan ini.

BAB 2

LANDASAN TEORI

2.1 Pengertian Umum Transfer Pricing

Awalnya transfer pricing dikenal di dalam akuntansi manajemen yang diartikan sebagai kebijakan harga yang diterapkan atas penyerahan barang atau jasa antara divisi / departemen di dalam suatu perusahaan dengan tujuan untuk mengukur dan mengevaluasi kinerja (performance) dari masing-masing divisi / departemen tersebut. Dalam perkembangannya seiring dengan kemajuan teknologi informasi, implementasi transfer pricing telah meluas yaitu antara perusahaan-perusahaan dalam satu grup atau yang lebih dikenal dengan

intercompany transfer pricing dengan tujuannya adalah memaksimalkan laba dan

sekaligus meminimalkan beban pajak (tax expense). Motivasi pajak atas praktik

transfer pricing tersebut dilaksanakan dengan sedapat mungkin memindahkan penghasilan dari negara dengan beban pajak tinggi ke negara dengan beban pajak terendah atau minimal di negara yang mengenakan tarif pajak rendah (tax haven).

Beberapa perusahaan yang berada dalam satu grup pada umumnya bekerja berdasarkan suatu rencana strategis, taktis dan operasional yang telah dikaji dan dipertimbangkan secara seksama. Kebijakan harga atau imbalan yang diputuskan tentunya telah dipertimbangkan berdasarkan suatu penalaran yang rasional dan akan mengutungkan grup perusahaan secara keseluruhan. Kebijakan harga transfer pada umunya diarahkan pada maksimal efisiensi grup secara totalitas dan oleh karena itu menguntungkan bisnis (investasi) global mereka. Hal tersebut dilakukan karena pajak secara ekonomis merupakan beban usaha yang mengurangi laba setelah pajak dan sekaligus daya beli perusahaan secara keseluruhan. Kebijakan transfer pricing akan mengarah pada pertimbangan minimalisasi total beban pajak global perusahaan. Pendekatan minimalisasi pajak adalah jumlah global yang merupakan gabungan antara pengurangan basis pajak di beberapa negara dengan sedikit melibatkan pajak.

2.2 Konsep dan Definisi Transfer pricing

Transfer pricing merupakan bagian dari suatu kegiatan usaha dan perpajakan yang bertujuan untuk memastikan apakah harga yang diterapkan dalam transaksi antara perusahaan yang mempunyai hubungan istimewa telah didasarkan atas prinsip harga pasar wajar (arm‟s length principle). Selain itu,

transfer pricing dapat juga diterapkan dan konteks:

i. transaksi antara suatu unit organisasi dengan unit organisasi lainnya dalam satu perusahaan;

ii. antara kantor pusat dengan kantor cabangnya (BUT); atau

iii. antara kantor cabang dengan kantor cabang lainnya yang masih dalam satu perusahaan yang sama.

Praktik transfer pricing umumnya terjadi dalam transaksi hubungan istimewa (related party transactions). Pada pelaku bisnisnya adalah mereka yang memiliki hubungan istimewa dan mempunyai hubungan yang sifatnya berupa induk (parent company) dan perusahaan anak (subsidiary company) ataupun sesama perusahaan afiliasi (associate enterprise) yang dimiliki atau dikendalikan oleh orang (badan dan / atau orang pribadi) yang sama. Dengan demikian, bila terjadi transaksi dalam hubungan istimewa maka harga yang disepakati cenderung harga yang tidak wajar.

Indikasi adanya hubungan istimewa antara wajib pajak dapat diketahui melalui:

1. hubungan kepemilikan (hubungan tersebut dapat diketahui dengan adanya kepemilikan saham baik langsung maupun tidak langsung antara pihak-pihak yang berhubungan paling rendah sebesar 25%;

2. hubungan penguasaan, dimana pengendalian adalah kepemilikan langsung melalui anak perusahaan dengan lebih dari setengah hak suara dari suatu perusahaan atau suatu kepentingan substansial dalam hak suara dan kekuasaan untuk mengarahkan kebijakan keuangan dan operasi manajemen perusahaan berdasarkan anggaran dasar atau perjanjian (biasanya hubungan tersebut diindikasikan dengan penguasaan manajemen atau pengusaaan teknologi);

3. hubungan keluarga, hubungan antara wajib pajak dianggap ada apabila antara wajib pajak tersebut terdapat hubungan keluarga, baik keluarga sedarah maupun semenda; dan

4. hubungan antara utang dan modal.

Pasal 9 Organization for Economic Cooperation and Development

(OECD) model mengatur tentang hubungan istimewa dalam konteks transfer pricing. Terkait dengan definisi hubungan istimewa tersebut. Dalam hukum di Indonesia melaui Undang-Undang no. 36 tahun 2008 tentang Pajak Penghasilan disebutkan dalam pasal 18 ayat 4 bahwa hubungan istimewa dianggap ada apabila:

1. wajib pajak mempunyai penyertaan modal langsung atau tidak langsung paling rendah 25% (dua puluh lima persen) pada wajib pajak lain; hubungan antara wajib pajak dengan penyertaan paling rendah 25% (dua puluh lima persen) pada dua wajib pajak atau lebih; atau hubungan di antara dua wajib pajak atau lebih yang disebut terakhir;

2. wajib pajak menguasai wajib pajak lainnya atau dua atau lebih wajib pajak berada di bawah penguasaan yang sama baik langsung maupun tidak langsung; atau

3. terdapat hubungan keluarga baik sedarah maupun semenda dalam garis keturunan lurus dan/atau ke samping satu derajat.

2.3 OECD Tranfer Pricing Guidelines

Organization for Economic Cooperation and Development (OECD)

merupakan organisasi kerjasama ekonomi antara negara-negara maju yang dibentuk pada tahun 1960. OECD Guidelines ini memberikan panduan kepada otoritas pajak maupun kepada perusahaan multinasional dalam menangani permasalahan transfer pricing. Dengan demikian, OECD Guidelines ini dibuat dengan maksud untuk membantu:

otoritas pajak (tidak hanya terhadap negara-negara anggota saja, tetapi juga negara-negara yang bukan anggota OECD); maupun

perusahaan multinasional, dalam memberikan bantuan tentang cara penyelesaian perselisihan transfer pricing yang saling menguntungkan antara masing-masing otoritas pajak, adan antara otoritas pajak dengan perusahaan multinasional.

Dengan kata lain, tujuan dari pengaturan OECD Guidelines adalah dalam rangka untuk membagi penghasilan yang diperoleh oleh perusahaan multinasional secara fair (true taxable income) kepada negara-negara dimana perusahaan multinasional tersebut beroperasi.

Untuk menghindari agar perusahaan multinasional tidak mengalihkan penghasilan kena pajaknya melalui mekanisme transfer pricing dengan cara-cara yang tidak wajar, maka sangat penting bagi suatu negara untuk mempunyai otoritas atau kewenangan untuk dapat melakukan koreksi (primary adjustment) atas harga yang ditetapkan oleh pihak-pihak yang mempunyai hubungan istimewa tersebut apabila harga transaksi tersebut tidak menggambarkan penghasilan kena pajak yang sebenarnya di negara tersebut. Dalam konteks Perjanjian Penghindaran Pajak Berganda (P3B/tax treaty), wewenang untuk melakukan koreksi transfer pricing diatur dalam pasal 9 (dengan persyaratan tertentu).

Beberapa ketentuan utama dalam pedoman OECD Guidelines antara lain adalah:

1. menerapkan arm‟s length principle dengan mengutamakan metode tradisional; 2. penerapan komparabilitas yang menekankan fungsi, risiko yang disandang dan

aset yang dimanfaatkan;

3. pengenalan metode lain (profit based income) yang disebut transactional net

margin (TNMM); dan

4. memahami pentingnya dokumentasi atas transfer pricing dan peranan pinalti dalam peningkatan kepatuhan.

OECD Guidelines juga memberikan beberapa pendekatan administratif deteksi dan solusi harga transfer seperti:

1. praktik kepatuhan transfer pricing dengan pemeriksaan pajak, beban pembuktian, dan sanksi atau penalti;

2. prosedur kesepakatan bersama untuk mencari solusi harga transfer dengan perundngan berdasarkan atas kesepakatan bersama;

3. pemerisaan bersama antarnegara (simultaneous tax examination);

4. Advance Pricing Agrrement (APA) antara wajib pajak dengan administratif pajak dan antarnegara;

5. arbitrase dengan mengetengahkan arbiter sengketa transfer pricing sebagai hakim memberikan solusi putusan sengketa.

2.4 Prinsip dan Metode Harga Pasar Wajar

Ketika sebuah perusahaan melakukan transaksi penjualan dengan pihak lain yang tidak terikat, hal-hal yang menjadi acuan dalam penetapan harga transaksi biasanya ditentukan oleh kekuatan pasar. Namun, hal tersebut akan menjadi berbeda apabila transaksi yang dimaksud terjadi pada perusahaan yag mempunyai hubungan istimewa. Prinsip harga pasar wajar (arms‟ length

principle) merupakan suatu kriteria untuk menentukan nilai transaksi antara pihak-pihak yang mempunyai hubungan istimewa. Menurut prinsip harga pasar wajar ini, transaksi antara pihak-pihak yang mempunyai hubunga istimewa seharusnya mengacu kepada harga pasar wajar, yaitu ditentukan berdasarkan harga yang terjadi seandainya transaksi tersebut dilakukan oleh pihak-pihak yang tidak memiliki hubungan istimewa.

Secara teoritis, prinsip harga pasar wajar didasarkan atas: 1. dalam transaksi yang sama (same transaction);

2. dalam kondisi yang sama (same circumstances) yang dilakukan oleh pihak-pihak yang tidak mempunyai hubungan istimewa, akan tetapi, transaksi dan kondisi yang sama seperti tersebut dalam praktiknya jarang atau tidak pernah terjadi.

Oleh karena itu dalam implikasinya, penentuan harga pasar wajar didasarkan atas:

1. transaksi yang dapat diperbandingkan (comparable transaction); dan

2. dalam kondisi yang dapat diperbandingkan (comparable circumstances)

Ada beberapa metode yang bisa dipergunakan untuk menentukan harga pasar wajar. Adapun tujuan dari metode-metode tersebut adalah untuk memastikan apakah harga yang ditetapkan dalam transaksi antara pihak-pihak yang mempunyai hubungan istimewa telah dilakukan secara kosisten sesuai dengan prinsip harga pasar wajar. Secara umum, ada tiga metode penentuan harga pasar wajar:

1. metode tradisional, yang terdiri atas:

a. Comparable uncontrolled price (CUP)

b. Cost plus (CP) c. Resale price (RP)

2. Metode transaksional, yang terdiri atas:

a. Profit split

b. Transactional net margin (TNM)

3. Metode lainnya, yang terdiri atas:

a. Formulary apportionment

b. Global profit split

OECD Guidelines tidak memperkenankan metode lainnya sebagai metode penentuan harga dalam transaksi transfer pricing, karena metode ini tidak mencerminkan prinsip harga pasar wajar. Menurut OECD Guidelines, metode tradisional lebih dipilih untuk diterapkan dibandingkan dengan metode lain. Akan tetapi, dalam metode tradisional tersebut sangat sulit untuk mendapatkan harga pasar pembanding. OECD Guidelines menyatakan bahwa:

1. Tidak ada satu metode yang tepat untuk dipergunakan dalam setiap situasi yang ada.

2. Wajib pajak tidak dipersyaratkan untuk menentukan harga pasar wajar melalui pendekatan berbagai metode yang ada. Hal ini berbeda dengan ketentuan

transfer pricing yang dikembangkan oleh Amerika Serikat, dimana Wajib Pajak diharuskan menentukan harga pasar wajar melalui berbagai metode yang ada. Setelah itu, Wajib Pajak diminta untuk memilih salah satu metode yang dipakai sebagai penentuan harga pasar yang paling baik (best method rule).

3. Metode tradisional lebih diutamakan daripada metode transaksional. 2.5 Metode Transfer Pricing

2.5.1 Metode Comparable Uncontrolled Price (CUP)

“The CUP method compares the price charged for property or services transferred in a controlled transaction to the price charged for property or services transferred in a comparable uncontrolled transaction in comparable circumstances. If there is any difference between two prices, this may indicate that the conditions of the commercial and financial relations of the associated enterprises are not arm's length, and that the price in the uncontrolled transaction may need to be substituted for the price in the controlled transaction.” (Paragraph 2.13 OECD TP Guidelines July 2010)

Metode CUP membandingkan harga yang dibebankan terhadap barang atau jasa yang dialihkan dalam controlled transaction dengan harga yang dibebankan atas barang atau jasa yang dialihkan dalam uncontrolled transaction

dalam kondisi yang dapat disebandingkan. Metode ini digunakan ketika terdapat penjualan atau pembelian barang yang sama atau serupa ke atau dari pihak afiliasi dengan pihak luar. Metode ini melibatkan pengidentifikasian transaksi yang sama atau serupa yang terjadi pada pihak-pihak yang menggunakan prisip kewajaran dan penggunaan harga yang ada dalam transaksi tersebut sebagai suatu tolak ukur (benchmark). Apabila terdapat transaksi yang sama namun tidak identik, harga harus disesuaikan agar dapat mencerminkan perbedaan yang ada dalam transaksi. Berbagai faktor yang dipertimbangkan yang dapat mempengaruhi transaksi yang berbeda yaitu letak geografis pasar, rantai distribusi, diskon dan rabat, kualitas produk, biaya transportasi dan asuransi.

Di dalam teorinya, metode CUP ini dapat diterapkan pada berbagai transaksi pihak afiliasi antar negara termasuk royalti, suku bunga, jasa intragroup, harga untuk barang berwujud, dan lain sebagainya – mulai dari sudut pandang operator maupun pembeli. Namun, penggunaan metode CUP dalam praktiknya biasanya terbatas, kecuali terkait dengan transaksi komoditas tertentu atau ketika adanya transaksi internal dengan pihak luar yang dapat disebandingkan.

Mengingat metode CUP merupakan perbandingan harga secara langsung, tingginya tingkat kesebandingan antara controlled transaction dan uncontrolled transaction yang diuji (dalam hal jasa yang disediakan, produk/merek, transaksi, pasar, dan lain sebagainya) diperlukan untuk menerapkan metode ini.

Uncontrolled transaction umumnya dianggap sebagai pembanding untuk

controlled transaction dalam metode CUP jika tidak ada perbedaan yang bersifat material yang dapat mempengaruhi harga, atau jika terdapat perbedaan yang bersifat material, penyesuaian yang handal (reliable) dapat dibuat untuk menghilangkan efek material atas perbedaan tersebut. Sifat dan tingkat penyesuaian tersebut relatif mempengaruhi keandalan analisis metode CUP.

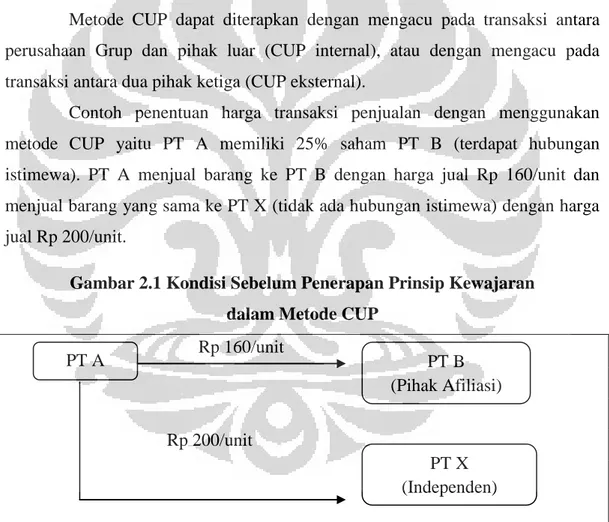

Metode CUP dapat diterapkan dengan mengacu pada transaksi antara perusahaan Grup dan pihak luar (CUP internal), atau dengan mengacu pada transaksi antara dua pihak ketiga (CUP eksternal).

Contoh penentuan harga transaksi penjualan dengan menggunakan metode CUP yaitu PT A memiliki 25% saham PT B (terdapat hubungan istimewa). PT A menjual barang ke PT B dengan harga jual Rp 160/unit dan menjual barang yang sama ke PT X (tidak ada hubungan istimewa) dengan harga jual Rp 200/unit.

Gambar 2.1 Kondisi Sebelum Penerapan Prinsip Kewajaran dalam Metode CUP

Rp 160/unit Rp 200/unit PT A PT B (Pihak Afiliasi) PT X (Independen)

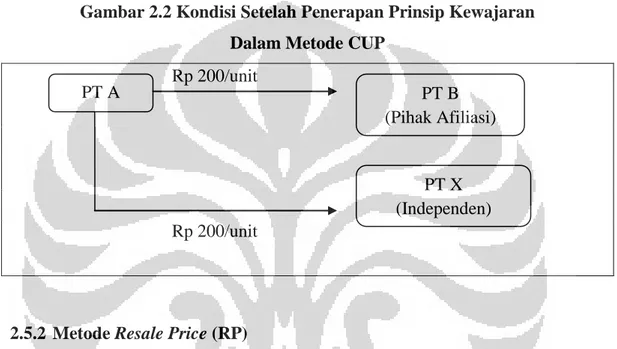

Setelah dilakukan analisa kesebandingan, diketahui bahwa tidak ada beda kondisi dari kedua transaksi yang diperbandingkan sehingga dapat disimpulkan bahwa kondisi kedua transaksi sebanding. Karena terdapat internal comparable, maka dalam menentukan arm‟s length principle, metode yang digunakan adalah metode comparable uncontrolled price (CUP), dengan menggunakan harga jual dari PT A ke PT X (transaksi independen) sebesar Rp 200/unit, sebagai pembanding (internal comparable).

Gambar 2.2 Kondisi Setelah Penerapan Prinsip Kewajaran Dalam Metode CUP

Rp 200/unit

Rp 200/unit

2.5.2 Metode Resale Price (RP)

"The resale price method begins with the price at which a product that has been purchased from an associated enterprise is resold to an independent enterprise. This price (the resale price) is then reduced by an appropriate gross margin on this price (the “resale price margin”) representing the amount out of which the reseller would seek to cover its selling and other operating expenses and, in the light of the functions performed (taking into account assets used and risks assumed), make an appropriate profit. What is left after subtracting the gross margin can be regarded, after adjustment for other costs associated with the purchase of the product (e.g. customs duties), as an arm's length price for the original transfer of property between the associated enterprises. This method is probably most useful where it is applied to marketing operations.” (Paragraph 2.21 OECD

PT A PT B

(Pihak Afiliasi)

PT X (Independen)

Transfer Pricing Guidelines for MNE/Multinational Enterprises and Tax Administrations July 2010)

Metode resale price dimulai ketika harga dari suatu barang yang telah dibeli dari perusahaan afiliasi dijual kembali kepada perusahaan independen. Harga ini (harga penjualan kembali) kemudian dikurangi gross margin (margin harga jual kembali) mewakili jumlah yang diinginkan penjual untuk menutupi seluruh biaya penjualan dan operasional lainnya dan, untuk meringankan fungsi yang dijalankan (dengan memasukkan asset yang digunakan dan risiko yang diasumsikan ke dalam pertimbangan), menghasilkan keuntungan yang sesuai. Nilai yang tertinggal setelah mengurangi gross margin dapat dianggap, setelah penyesuaian untuk biaya lain-lain yang berhubungan dengan pembelian barang (seperti kewajiban terhadap bea cukai), sebagai harga wajar dalam mentransfer barang antara perusahaan-perusahaan yang memiliki hubungan istimewa.

Metode resale price umumnya dianggap sebagai metode yang paling tepat untuk penilaian harga transfer produk ke operasi pemasaran dan/atau distribusi yang tidak menambahkan nilai produk secara substansial dengan mengubah fisik produk, atau tidak berkontribusi atas harta tak berwujud yang bernilai sebelum dijual kembali; oleh karena itu, metode ini berlaku dari sudut pandang pembeli. Metode ini digunakan oleh sebagian besar wajib pajak yang bergerak dalam bisnis penjualan kembali (resale). Penerapannya juga bergantung pada kesamaan fungsi yang dijalankan dan risiko yang ditanggung. Metode RP mungkin saja sulit untuk diterapkan ketika perusahaan melakukan fungsi yang berbeda, misalnya: sebelum dijual kembali, produk diolah lebih lanjut atau digabungkan ke dalam produk yang lebih rumit sehingga identitasnya berubah.

2.5.3 Metode Cost Plus (CP)

"The cost plus method begins with the costs incurred by the supplier of property (or services) in a controlled transaction for property transferred or services provided to a related purchaser. An appropriate cost plus mark up is then added to this cost, to make an appropriate profit in light of the functions performed and market conditions. What is arrived at after adding

the cost plus mark up to the above costs may be regarded as an arm's length price of the original controlled transaction.... (or+) This method probably is most useful where semi finished goods are sold between associated enterprises, where associated enterprises have concluded joint facility agreements or long-term buy-and-supply arrangements, or where the controlled transaction is the provision of services." (Paragraph 2.39 OECD Transfer Pricing Guidelines July 2010)

Metode cost plus dimulai dengan adanya biaya yang dikenakan oleh pemasok barang (atau jasa) dalam transaksi terkendali untuk transfer barang atau jasa yang disediakan kepada pembeli yang memiliki hubungan istimewa. Biaya ditambah degan mark up yang sesuai kemudian ditambahkan ke dalam biaya tersebut, untuk memperoleh profit yang sesuai dengan fungsi yang dijalankan serta kondisi pasar. Hasil yang diperoleh dari penambahan biaya ditambah mark up ke dalam biaya di atas dapat dikatakan sebagai harga wajar dari transaksi terkendali asli.

Secara umum metode CP paling berguna ketika terdapat pengalihan/penjualan barang setengah jadi antar pihak afiliasi, dimana pihak-pihak tersebut telah menyetujui perjanjian pemakaian fasilitas bersama, ketika pihak-pihak tersebut memiliki pengaturan beli dan tawar jangka panjang, atau ketika transaksi terkendali melibatkan pembagian jasa. Metode ini normalnya diaplikasikan dari sudut pandang penyedia jasa. Harga pasar normal berdasarkan metode ini dihitung dengan menerapkan mark up normal terhadap biaya barang. Sama seperti metode CUP dan RP, metode CP mensyaratkan derajat kesebandingan yang tinggi antara controlled transaction dan controlled

transaction yang sedang dipertimbangkan. Namun, metode CP mensyaratkan

kesebandingan “fungsional” yang lebih tinggi (dibandingkan kesebandingan produknya) sesuai dengan metode RP.

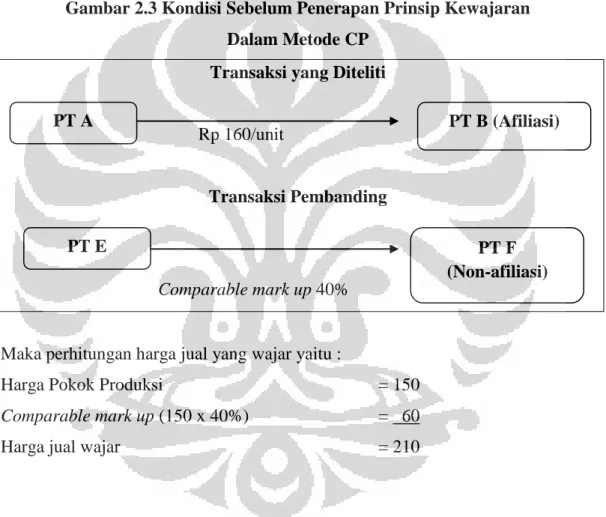

Contoh penentuan harga transaksi penjualan dengan menggunakan metode CP yaitu :

PT A memiliki 25% saham PT B;

PT A menjual barang ke PT B dengan harga jual Rp 160/unit;

Tidak terdapat internal atau external comparable pada tingkat harga karena barang yang dijual ke PT B memiliki spesifikasi khusus yaitu semi finished good.

Harga pokok produksi (HPP) Rp 150/unit;

Laba kotor pembanding (comparable mark up) dari pihak eksternal atas penjualan barang yang sama adalah 40% dari harga pokok.

Gambar 2.3 Kondisi Sebelum Penerapan Prinsip Kewajaran Dalam Metode CP

Transaksi yang Diteliti

Rp 160/unit

Transaksi Pembanding

Comparable mark up 40%

Maka perhitungan harga jual yang wajar yaitu :

Harga Pokok Produksi = 150

Comparable mark up (150 x 40%) = 60

Harga jual wajar = 210

PT A PT B (Afiliasi)

PT E PT F

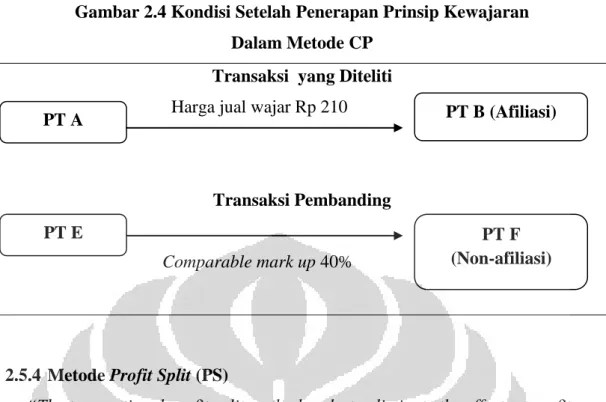

Gambar 2.4 Kondisi Setelah Penerapan Prinsip Kewajaran Dalam Metode CP

Transaksi yang Diteliti Harga jual wajar Rp 210

Transaksi Pembanding

Comparable mark up 40%

2.5.4 Metode Profit Split (PS)

“The transactional profit split method seeks to eliminate the effect on profits of special conditions made or imposed in a controlled transaction (or in controlled transactions…) by determining the division of profits that independent enterprises would have expected to realize from engaging in the transaction or transactions. The transactional profit split method first identifies the profit to be split for the associated enterprises from the controlled transactions in which the associated enterprises are engaged (the „combined profits‟). References to „profits‟ should be taken as applying equally to losses.” (paragraph 2.108 OECD Transfer Pricing Guidelines July 2010)

“The main strength of the transactional profit split method is that it can offer a solution for highly integrated solution for highly integrated operations for which a one-sided method would not be appropriate….” (paragraph 2.109 OECD Transfer Pricing Guidelines July 2010).

“… A transactional profit split method may also be found to be the most appropriate method in cases where both parties to a transaction make unique and valuable contributions (e.g. contribute unique intangibles) to the transaction, because in such a case independent parties might wish to share

PT A PT B (Afiliasi)

PT E PT F

the profits of the transaction in proportion to their respective contributions and a two-sided method might be more appropriate in these circumstances than a one-sided method….” (paragraph 2.109 OECD Transfer Pricing Guidelines July 2010)

Oleh karena itu, metode PS mengidentifikasi jumlah keuntungan yang berasal dari pihak yang berafiliasi dalam controlled transactions (atau dari gabungan grup dari controlled transactions) dan kemudian profit tersebut dibagi antara pihak-pihak tersebut sesuai dengan nilai ekonomi relatif yang dikontribusikan oleh masing-masing pihak dalam transaksi tersebut. Nilai ekonomi yang dikontribusikan dapat ditentukan berdasarkan tingkat pengembalian yang diinginkan oleh pihak independen dalam melakukan fungsi yang sebanding, dalam mengontribusikan aset dan keterampilan sebanding, dan dalam mengasumsikan risiko yang sebanding. Namun, saat metode PS diterapkan, transaksi yang terjadi seringkali bersifat unik, dan kemungkinan tidak terdapatnya

benchmark eksternal yang tersedia untuk menguji keandalan dari penilaian kontribusi relative kemungkinan tidak ditemukan. Penilaian kontribusi relatif dapat menjadi lebih subjektif berdasarkan fakta dan keadaan pada masing-masing kasus.

Metode ini paling sesuai diaplikasikan ketika Wajib Pajak dan pihak yang memiliki hubungan istimewanya melakukan pengembangan aktiva tidak berwujud yang berkontribusi terhadap total keuntungan dari suatu transaksi atau ketika terdapat transaksi yang tidak dapat dipisahkan analisisnya karena tingginya tingkat integrasi satu sama lain.

2.5.5 Metode Transactional Net Margin (TNM)

"The transactional net margin method examines the net profit margin relative to an appropriate base (e.g. costs, sales, assets) that a taxpayer realizes from a controlled transaction (or transactions that are appropriate to aggregate)..." (Paragraph 2.58 OECD TP Guidelines July 2010)

Metode Transactional Net Margin memeriksa margin keuntungan bersih relatif terhadap dasar yang sesuai (seperti biaya, penjualan, aktiva) yang diakui

Wajib Pajak dari transaksi terkendali (atau dari transaksi yang sesuai untuk disatukan).”

Metode TNM dapat secara langsung maupun tidak langsung diterapkan untuk mengkaji perjanjian-perjanjian dari pihak yang berhubungan istimewa antar negara (termasuk royalti, suku bunga, jasa intragroup, produk berwujud, dan lain sebagainya). Metode TNM juga fleksibel dalam penerapannya, baik yang berbasis transaksi grup atau berbasis entitas secara keseluruhan.

Seperti yang telah dijelaskan diatas, TNM membandingkan margin dari keuntungan bersih dari transaksi terkendali dengan margin dari keuntungan bersih yang berasal dari transaksi yang tidak terkontrol baik dengan perbandingan internal maupun eksternal. Margin keuntungan bersih dihitung dengan indikator tingkat keuntungan yang sesuai, seperti return on sales, berry ratio, dan lain-lain. Margin bersih umumnya mempertimbangkan untuk lebih toleran terhadap beberapa perbedaan fungsional antara transaksi terkendali dan transaksi tidak terkendali dibandingkan dengan margin kotor. Jadi, tingkat kesebandingan yang disyaratkan antara transaksi terkendali dan tidak terkendali yang sedang dipertimbangkan dengan TNMM lebih rendah disbanding dengan metode-metode berbasis transaksi. Namun, dasar kesebandingan “fungsional” bersifat penting – seperti, kesamaan dalam fungsi yang dijalankan, asset yang digunakan dan risiko yang diasumsikan pada transaksi terkendali dan tidak terkendali yang sedang dipertimbangkan. Analisis keuntungan bersih juga dapat memastikan jika terdapat usaha yang lebih luas, perbedaan fungsional dan ekonomi dipertimbangkan dalam anlisis (kekurangan dengan menggunakan metode berbasis transaksi).

Ide dibalik metode ini adalah karena adanya perusahaan yang memiliki kemiripan transaksi akan cenderung menghasilkan pengembalian yang serupa dari suatu periode waktu. Metode ini lebih baik dibandingkan CUP karena keuntungan bersih kurang dipengaruhi oleh perbedaan transaksional dibandingkan bila menggunakan harga. TNMM menguji karakter kewajaran dari harga transfer pada transaksi terkendali dengan membandingkan keuntungan operasi yang diperoleh dengan pihak tidak terkendali yang memiliki perjanjian atas aktivitas bisnis dari pembayar pajak yang memiliki hubungan istimewa dimana data yang andal mengenai transaksi terkendali yang sedang ditinjau tersedia, dan dengan

demikian, kesebandingan dengan menggunakan TNMM tergantung pada kesamaan kapital yang diinvestasikan dan risiko yang diasumsikan oleh pihak yang terkendali maupun yang tidak untuk aktivitas-aktivitas tersebut. Dengan TNMM, perbandingan perlu memiliki kesamaan secara luas dan diversitas produk yang signifikan serta beberapa diversitas fungsional antara pihak terkendali dan tidak terkendali yang dapat diterima.

The OECD Guidelines merekomendasikan bahwa TNMM sebaiknya

diaplikasikan pada basis transaksi yang mungkin untuk membuat perkiraan yang tepat atas nilai wajar pasar.

2.6 Perbandingan (Comparability)

Dalam penentuan harga pasar wajar atas transaksi yang dilakukan oleh pihak-pihak yang mempunyai hubungan istimewa didasarkan atas transaksi dan kondisi yang dapat diperbandingkan. Dalam melakukan perbandingan, OECD

Guidelines memberikan panduan sebagai berikut : 1. Karakteristik dari barang dan jasa.

2. Analisis fungsional atas kegiatan usaha yang dilakukan, risiko yang ditanggung, dan aktiva yang dipergunakan dalam kegiatan usaha.

3. Syarat-syarat yang tercantum dalam kontrak (seperti cara pembayaran dan jangka waktu pembayaran, volume penjualan atau pembelian, dan jaminan yang diberikan).

4. Lingkungan ekonomi (seperti geografi, kompetisis bisnis, permintaan dan penawaran, regulasi pemerintah, dan produk pengganti).

5. Strategi bisnis yang dijalankan perusahaan (seperti pengembangan produk baru dan penetrasi pasar).

Comparability analysis adalah unsur terpenting pendokumentasian hal-hal yang berkaitan dengan transaksi antara pihak-pihak yang mempunyai hubungan istimewa. Meningkatnya permintaan negara-negara terhadap pendokumentasian transfer pricing menimbulkan beban administratif yang besar bagi Wajib Pajak.

Pemakaian internal comparables lebih diutamakan daripada external

comparable (penggunaan data komersial). Akan tetapi, OECD mengingatkan

bahwa meskipun hal tersebut bukan merupakan harga mati karena harus dilihat lagi kasus per kasus dan harus dikembalikan kepada tujuan semula dari dilakukannya perbandingan, yaitu untuk menemukan pembanding terbaik yang tersedia dan dapat dipercaya. OECD menyatakan bahwa karena product comparability adalah syarat utama untuk mengaplikasikan metode CUP, maka

internal comparables akan menghasilkan harga pasar wajar yang lebih baik dibandingkan dengan external comparables.

2.7 Dokumentasi Transfer Pricing

Dengan semakin meningkatnya jumlah dan jenis transaksi yang dilakukan oleh perusahaan multinasional tentu akan semakin menyulitkan otoritas pajak suatu negara untuk memastikan apakah harga yang diterapkan dalam transaksi antara pihak-pihak yang mempunyai hubungan istimewa telah mencerminkan harga pasar wajar atau belum.Oleh karena itu, otoritas pajak di banyak negara mewajibkan Wajib Pajak untuk mendokumentasikan setiap informasi yang terkait dengan transfer pricing agar otoritas pajak dapat melakukan pemeriksaan secara lebih mendalam terhadap transaksi transfer pricing. Terkait dengan persyratan dokumentasi, perusahaan multinasional harus dapat memenuhi semua persyaratan tersebut. Apabila persyaratan tersebut tidak dapat dipenuhi, maka perusahaan tersebut dapat dikenakan sanksi. Apapun metode transfer pricing yang dipilih, Wajib Pajak harus dapat memberikan penjelasan mengapa metode transfer pricing tersebut yang dipilih. Selain itu, untuk mendukung metode transfer pricing yang telah dipilih tersebut, Wajib Pajak juga diharuskan untuk dapat memperlihatkan dokumen-dokumen yang mendukung transaksi transfer pricing. Secara umum, dokumentasi harus disiapkan berdasarkan itikad baik untuk memberikan keyakinan bahwa penentuan harga transfer telah sesuai dengan prinsip harga pasar wajar. Perusahaan-perusahaan yang melakukan transfer pricing harus melampirkan dokumen pendukung atas transaksi transfer pricing di dalam Surat Pemberitahuan Tahunan (SPT).

OECD Guidelines menyarankan Wajib Pajak yang melakukan transaksi dengan pihak-pihak yang mempunyai hubungan istimewa agar menyediakan data-data sebagai berikut:

1. Daftar nama perusahaan yang terlibat dalam transaksi antara pihak-pihak yang mempunyai hubungan istimewa.

2. Penjelasan atas transaksi tersebut, beserta syarat dan kondisinya.

3. Analisis fungsi yang dijalankan oleh pihak-pihak yang mempunyai hubungan istimewa (functions performed), harta-harta yang digunakan (assets used),

serta asumsi tingkat risiko yang ditanggung (risk assumed).

4. Penjelasan atas informasi yang diperoleh dari pihak independen yang melakukan transaksi atau kegiatan usaha yang sejenis.

5. Penjelasan atas kondisi ekonomi dan aktiva yang digunakan saat melakukan transaksi dengan pihak-pihak yang mempunyai hubungan istimewa.

6. Penjelasan atas aliran tagihan dan barang antara pihak-pihak yang mempunyai hubungan istimewa.

7. Pembeicaraan/diskusi tentang perubahan syarat atau kondisi perdagangan. 8. Penjelasan tentang kegiatan usaha.

9. Penjelasan tentang struktur organisasi dan kepemilikan dari grup perusahaan multinasional.

10.Data pembukuan, termasuk nilai penjualan dan hasil kegiatan usaha untuk beberapa tahun terakhir antara Wajib Pajak dengan pihak-pihak yang mempunyai hubungan istimewa.

11.Data pembukuan yang menunjukkan transaksi Wajib Pajak dengan foreign associated enterprises, seperti nilai penjualan dari persediaan barang dagang, harta, jasa yang diberikan, serta bunga dari pinjaman.

12.Penjelasan mengenai kebijakan harga, strategi kegiatan usaha, dan kondisi khusu lainnya.

13.Penjelasan mengenai gambaran umum kegiatan komersial dan industry perusahaan.

14.Penjelasan mengenai proses tawar-menawar harga atau perubahan harga dalam transaksi antara pihak-pihak yang mempunyai hubungan istimewa.

OECD Guidelines menyarankan agar Wajib Pajak berusaha sebaik mungkin menyiapkan dokumentasi transfer pricing untuk keperluan pajak. Otoritas pajak harus mempunyai hak untuk mendapatkan ketentuan dokumentasi tersebut untuk menguji ketaatan terhadap prinsip harga wajar. Akan tetapi, otoritas pajak harus menyadari bahwa ketentuan mengenai dokumentasi ini harus memperhatikan cost of compliance yang ditanggung oleh Wajib Pajak untuk mempersiapkan dokumentasi tersebut. Kemudian, Wajib Pajak juga harus menyadari bahwa tujuan diadakannya ketentuan mengenai dokumetasi ini adalah untuk memfasilitasi pemeriksaan dan memberi solusi terhadap isu-isu transfer pricing yang timbul.

2.8 Sanksi dalam Transfer Pricing

Secara umum, sanksi atas transfer pricing dibagi menjadi dua yaitu sanksi administrasi. Sanksi administrasi biasanya dikenakan dalam bentuk uang. Sedangkan sanksi pidana ditujukan atas pelanggaran transfer pricing yang sangat serius. Menurut EU Transfer Pricing, sanksi atas transfer pricing dapat diklasifikasikan sebagai berikut :

1. Sanksi atas dokumentasi transfer pricing, yaitu sanksi yang dikenakan atas kerelambatan pemberian dokumen transfer pricing atau tidak dipenuhinya persyaratan dokumentasi yang wajib dipenuhi oleh Wajib Pajak. Bentuk dari sanksi atas dokumentasi transfer pricing bisa berbentuk sanksi administasi maupun pidana.

2. Sanksi atas koreksi (adjustment) transfer pricing. Bentuk dari sanksi atas koreksi harga transfer pricing bisa berbentuk sanksi administrasi maupun pidana.

Mengenai sanksi atas koreksi harga transfer pricing, OECD Guidelines

menekankan pentingnya kemungkinan untuk menghapus atau mengurangi sanksi tersebut dalam proses Mutual Agreement Procedure yang dilakukan oleh Negara yang bersengketa, koreksi atas transfer pricing tersebut dibatalkan atau dikurangi. OECD Guidelines mengusulkan beberapa prinsip yang harus dipegang teguh dalam merancang sanksi atas transfer pricing, yaitu sebagai berikut :

1. Tidak sepatutnya untuk mengenakan sanksi yang cukup besar semata-mata karena menyajikan jumlah pajak terutang yang lebih kecil dari yang seharusnya apabila kejadian tersebut terjadi karena kesalahan yang tidak disengaja (good faith effort).

2. Tidak adil untuk mengenakan sanksi yang cukup besar kepada Wajib Pajak yang telah berusaha semkasimal mungkin dan berusaha menunjukan niat baik (effort in good faith) untuk menerapkan prinsip harga pasar wajar terhadap transaksi dengan pihak yang mempunyai hubungan istimewa.

3. Tidak sepantasnya untuk mengenakan sanksi kepada Wajib Pajak atas tidak dipertimbangkannya suatu data, di mana Wajib Pajak tersebut tidak mempunyai akses atau tidak dapat melaksanakan metode transfer pricing karena Wajib Pajak tersebut tidak bisa memperoleh data tersebut.

Selain itu, hal-hal yang perlu dipertimbangkan dalam penerapan sanksi atas transfer pricing adalah adanya itikad baik, transparansi, kerjasama, kondisi Wajib Pajak, dan frekuensi pelanggaran yang dilakukan oleh Wajib Pajak.

2.9 Penyelesaian Sengketa Transfer Pricing

Transfer pricing yang dilakukan oleh perusahaan multinasional dapat menimbulkan perselisihan tidak hanya antara Wajib Pajak dengan otoritas pajak, tetapi juga menimbulkan konfrontasi antara otoritas pajak dari suatu negara dengan otoritas pajak negara lainnya berkenaan dengan masalah pembagian atas laba yang diperoleh oleh perusahaan multinasional tersebut. Apabila dua atau lebih pihak otoritas pajak mengambil posisi yang berbeda dalam menentukan harga pasar wajar atas transaksi perusahaan yang mempunyai hubungan istimewa tersebut maka pemajakan berganda dapat terjadi karena masing-masing negara akan mengenakan pajak atas transaksi yang sama tersebut. Untuk menyelesaikan perselisihan tersebut, terdapat beberapa instrumen yang dapat dilakukan yaitu :

1. Correspending adjustment melalui Mutual Agreement Procedures (MAP) MAP merupakan sarana bagi dua otoritas pajak yang mengadakan tax treaty

untuk menyelesaikan kasus pengenaan pajak yang tidak sesuai dengan maksud dan tujuan tax treaty. Dengan demikian, apabila Wajib Pajak diperlakukan secara tidak sesuai dengan maksud dan tujuan diadakannya tax treaty maka Wajib Pajak tersebut dapat meminta kepada otoritas pajak dimana dia terdaftar sebagai Wajib Pajak Dalam Negeri (negeri domisili) agar otoritas pajak tersebut melakukan perundingan atas masalah yang dihadapi oleh Wajib Pajak dengan otoritas pajak dimana Wajib Pajak tersebut dikenakan pajak terhadap penghasilan yang diterimanya (negara sumber). Dalam proses MAP ini, walaupun inisiatif untuk memulai dilakukannya MAP berasal dari Wajib Pajak, akan tetapi proses MAP berlangsung, Wajib Pajak tidak dilibatkan secara langsung.

2. Advance Pricing Agreement (APA)

OECD Guidelines, mendefinisikan APA sebagai suatu skema yang telah disusun sebelumnya terhadap suatu transaksi antara pihak-pihak yang mempunyai hubungan istimewa dengan bedasarkan criteria yng tepat (seperti metode, perbandingan dan penyesuaian serta asumsi-asumsi terhadap kondisi-kondisi yang akan dating) untuk menentukan harga transfer antara pihak-pihak yang mempunyai hubungan istimewa tersebut untuk periode waktu tertentu. 3. Arbitrase

BAB 3

PROFIL PERUSAHAAN

3.1 Profil Kantor Konsultan

Didirikan pada tahun 1999, PT ABC telah tumbuh menjadi salah satu perusahaan terkemuka di Indonesia dan membangun sebuah tim lebih dari 150 profesional di Jakarta, Surabaya, dan Balikpapan. PT ABC saat ini didukung oleh tim yang berkualitas, mewakili sinergi unik dari profesional dari berbagai bidang keahlian yang memungkinkan kita untuk melakukan berbagai layanan. Secara singkat, tim kami didukung dengan profesional sebagai berikut:

1. Tax Services

a. Tax Planning

Perencanaan pajak adalah serangkaian rencana untuk meningkatkan efisiensi manajemen pajak dengan mengidentifikasi alternatif terbaik untuk penghematan pajak sejalan dengan perencanaan bisnis perusahaan dan kebijakan. Layanan ini juga termasuk pengaturan skema transaksi alternatif dan metode akuntansi. Tujuannya adalah untuk meminimalkan beban pajak dan memaksimalkan pertumbuhan perusahaan.

b. Tax Review

Tax review adalah layanan untuk mengkaji kepatuhan pajak perusahaan,

mengidentifikasi potensi eksposur perusahaan pajak dan memberikan rekomendasi bagaimana untuk meminimalkan eksposur pajak. Layanan

review kami akan mencakup semua kegiatan perusahaan, dampak pada kewajiban pajak perusahaan. Ini termasuk evaluasi data dan kelayakan informasi yang disajikan pada Pengembalian Pajak serta isu-isu yang mungkin dan eksposur yang mungkin perusahaan miliki. Layanan ini juga mencakup review dari kepatuhan pajak untuk pra-IPO likuidasi, merger, dan lain-lain.

Tax audit assitance adalah layanan untuk membantu dan mewakili perusahaan dalam hal audit pajak yang dilakukan oleh otoritas pajak. Hal ini untuk mencegah perusahaan menerima pemberitahuan pajak yang tidak tepat dalam penilaian dengan jumlah pajak yang terhutang dan / atau denda yang berat, karena kesalahan dalam mengajukan pengembalian pajak dan / atau kegagalan dalam menunjukkan proses akuntansi yang tepat dan lengkap dan dokumen pendukung.

d. Tax Advisory

Ini adalah konsultasi yang sedang berlangsung dan layanan konsultasi tentang masalah perpajakan yang dihadapi oleh perusahaan untuk jangka waktu tertentu. Layanan ini dapat dilakukan melalui mail, faksimili, pertemuan email, teleconference, atau langsung dengan tim konsultan kami, untuk memberikan solusi yang terbaik bagi perusahaan dalam menghadapi masalah pajak.

e. Tax Return Preparation

Layanan ini meliputi kegiatan penyusunan dan pengajuan Pengembalian Pajak Tahunan (SPT Tahunan) dan / atau Pengembalian Pajak periodik (SPT Masa) sesuai dengan Peraturan Perpajakan.

f. Tax Dispute Resolution

Membantu perusahaan dalam penyelesaian sengketa pajak, seperti keberatan terhadap pemberitahuan penilaian pajak, banding terhadap keputusan keberatan pajak, dan aplikasi peninjauan pajak peradilan ke Mahkamah Agung. Tujuannya adalah untuk memastikan sengketa pajak yang harus diselesaikan.

g. Tax Administration

Membantu perusahaan dalam menangani administrasi pajak secara efektif dan efisien. Layanan ini mencakup, antara lain, pendaftaran dan pencabutan Nomor Pokok Wajib Pajak ID (NPWP) dan / atau PPN yang terdaftar Jumlah Orang (NPPKP), aplikasi untuk pemindahbukuan kepada Otoritas Pajak, aplikasi untuk pembukuan dalam bahasa asing dan mata uang, aplikasi untuk sentralisasi administrasi PPN, dan aplikasi untuk izin pajak.

h. Standard Operational and Procedure Designing

Meninjau manajemen pajak perusahaan lebih lanjut, mengembangkan atau meningkatkan prosedur operasi standar. SOP yang dirancang diharapkan dapat memberikan bimbingan bagi perusahaan untuk melaksanakan semua kegiatan yang terkait dengan pajak untuk mematuhi peraturan pajak.

i. International Taxation

Hal ini untuk membantu perusahaan dalam berurusan dengan transaksi bisnis global yang melibatkan lintas batas peraturan pajak. Kami akan menganalisa masalah pajak internasional yang kompleks dalam rangka untuk meminimalkan beban pajak dan untuk memenuhi persyaratan kepatuhan pajak di Indonesia serta dalam yurisdiksi lainnya bekerjasama dengan perusahaan afiliasi global. Layanan ini meliputi tetapi tidak terbatas pada: Transfer Pricing Dokumentasi, Perencanaan Pajak Cross-Border Transaksi Review Transfer Pricing, Audit Transfer Pricing, dan

Transfer Pricing Resolusi Sengketa.

2. Custom Services

a. Strategic Custom Planning

Perencanaan Bea Cukai adalah seperangkat rencana untuk perusahaan yang terlibat dalam kegiatan ekspor dan impor. Hal ini dimaksudkan untuk meningkatkan tingkat kepatuhan, memaksimalkan efisiensi operasional, mengurangi biaya, meminimalkan risiko dan ketidakpastian serta kelancaran arus barang lintas-perbatasan dengan orientasi akhir tentang percepatan pertumbuhan perusahaan dalam periode jangka panjang.

b. Customs System Solution

Ini adalah layanan untuk mengembangkan dan meningkatkan sistem perusahaan dan prosedur untuk kegiatan Bea Cukai terkait dalam rangka untuk memenuhi persyaratan pelaporan peraturan Bea dan memberikan informasi yang dibutuhkan oleh Otoritas Bea Cukai, terutama jika perusahaan memiliki fasilitas berbagai kebiasaan seperti Kawasan Berikat, Gudang Berikat, Kite, dan lain-lain.

Ini adalah layanan untuk meninjau kebenaran klasifikasi produk sebelum izin ekspor dan impor. Klasifikasi Barang menentukan tingkat tarif tugas atau pabean untuk barang impor. Kegagalan untuk menyatakan nilai pabean yang tepat dan tarif, dalam proses pembersihan, dapat menyebabkan penerbitan Catatan Revisi oleh petugas Bea Cukai yang dapat mengakibatkan hukuman.

d. Customs Valuation Analysis

Dengan layanan ini kita akan menganalisis transaksi impor Anda untuk menentukan nilai pabean yang tepat dari produk yang diimpor, dengan mempertimbangkan semua penyesuaian terkait dengan harga faktur sebelum deklarasi. Kegagalan untuk menyatakan nilai pabean yang tepat, dalam proses pembersihan, dapat menyebabkan penerbitan Catatan Revisi oleh petugas Bea Cukai yang dapat mengakibatkan hukuman mahal.

e. Customs Audit Assistance

Ini adalah layanan untuk membantu perusahaan selama proses audit Bea Cukai yang dilakukan oleh Auditor Bea Cukai, terutama jika perusahaan menerima fasilitas seperti: Kawasan Berikat, Gudang Berikat atau layang-layang. Hal ini dimaksudkan untuk meminimalkan paparan audit yang tak terduga / tidak tepat disebabkan oleh salah urus selama proses audit.

f. Customs Compliance Review

Ini adalah layanan dari perusahaan menilai tingkat kepatuhan Anda dengan meninjau dan menganalisa segala sesuatu yang berhubungan dengan kegiatan Bea dan mengambil tindakan korektif sebelum-sebelum menjadi kebiasaan temuan audit. Hal ini dimaksudkan untuk meninjau pengendalian internal perusahaan Anda sistem, sistem pembukuan dan administrasi barang yang diimpor dengan fasilitas yang memiliki dampak pada kepatuhan Cukai dengan melakukan berbagai pengujian substantif, mengidentifikasi kesalahan dan kesalahan yang mungkin menjadi eksposur, memberikan rekomendasi untuk perbaikan sistem pengendalian internal, serta mempersiapkan tindakan korektif. Hal ini dimaksudkan untuk mengakomodasi kebutuhan informasi dan kebiasaan memastikan kepatuhan adat.