Pengaruh Profitabilitas Size Perusahaan, Leverage, Likuiditas, Tipe Industri dan Kepemilikan Publik terhadap Pengungkapan Corporate Social Responsibility

pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia Anis Fitriyah

Aniesyafitriey@gmail.com

Universitas Islam Madura Pamekasan Evi Malia

Malliephie@gmail.com

Imam Agus Faisol

Imam.akuntansi@gmail.com

ABSTRACT

This study aims to determine the Effect of Profitability, Company Size, Leverage, Liquidity, Industrial Type and Public Ownership on Disclosure of Corporate Social Responsibility. The method used in this study is quantitative by using a sample of telecommunications companies listed on the Indonesia Stock Exchange during the 2011-2017 period. The number of companies used as samples of this study were 5 companies with observations for 7 years. Based on the saturated sampling method, the total research sample is 35 annual Financial reports. Testing the hypothesis in this study using multiple regression techniques using the SPSS version 20 program, from the results of the R square study found 35.3% variation in disclosure of Corporate Social Responsibility can be explained by six variables namely Profitability, Company Size, Leverage, Liquidity, Industrial Type and Ownership Public while the remaining 64.7% is explained by other variables outside of this study. From the results of partial hypothesis testing (t test) the results show that the Profitability, Company Size, Leverage and Public Ownership variables have no significant effect on CSR disclosure while the Liquidity variable has a significant effect on CSR disclosure, and the Industrial Type variable has no decision in this study. From the results of the hypothesis testing significantly (f test) it can be said that there is a simultaneous significant effect of Profitability, Company Size, Leverage, Liquidity, Industrial Type and Public Ownership of Disclosure of Corporate Social Responsibility.

Keywords: Profitability, Company Size, Leverage, Liquidity, Industry Type, Public Ownership, disclosure of Corporate Social Responsibility

ABSTRAK

Penelitian ini bertujuan untuk mengetahui Pengaruh Profitabilitas, Size Perusahaan, Leverage, Likuiditas, Tipe Industri dan Kepemilikan Publik terhadap Pengungkapan Corporate Social Responsibility. Metode yang digunakan dalam penelitian ini yaitu kuantitatif dengan menggunakan sampel perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia selama periode 2011-2017. Jumlah perusahaan yang dijadikan sampel penelitian ini adalah 5 perusahaan dengan pengamatan selama 7 tahun. Berdasarkan metode sampling jenuh, total sampel penelitian adalah 35 laporan Keuangan tahunan. Pengujian hipotesis dalam penelitian ini menggunakan teknik regresi berganda dengan menggunakan program spss versi 20, dari hasil penelitian R square diperoleh 35,3% variasi pengungkapan Corporate Social Responsibility dapat dijelaskan oleh keenam variabel yaitu Profitabilitas, Size Perusahaan, Leverage, Likuiditas, Tipe Industri dan Kepemilikan Publik sedangkan sisanya 64,7% dijelaskan oleh variabel lain diluar penelitian ini. Dari hasil pengujian hipotesis secara parsial (uji t) diperoleh hasil bahwa variabel Profitabilitas, Size Perusahaan, Leverage dan Kepemilikan Publik tidak berpengaruh signifikan terhadap pengungkapan CSR sedangkan variabel Likuiditas berpengaruh signifikan terhadap pengungkapan CSR, dan variabel Tipe Industri tidak ada keputusan dalam penelitian ini. Dari hasil uji hipotesis secara signifikan (uji f) dapat dikatakan ada pengaruh signifikan secara simultan Profitabilitas, Size Perusahaan, Leverage, Likuiditas, Tipe Industri dan Kepemilikan Publik terhadap Pengungkapan Corporate Social Responsibility.

Kata kunci: Profitabilitas, Size Perusahaan, Leverage, Likuiditas, Tipe Industri, Kepemilikan Publik, pengungkapan Corporate Social Responsibility.

PENDAHULUAN

CSR merupakan Pertanggungjawaban sosial yang dilakukan perusahaan perlu disampaikan kepada stakeholder, termasuk didalamnya adalah pelanggan atau customers, pegawai, komunitas, pemilik atau investor, pemerintah, supplier bahkan juga kompetitor.

CSR itu memang penting bagi sebuah perusahaan namun beberapa pernyataan yang diungkapkan pihak perusahaan baik yang terdapat dalam laporan tahunan (annual report), perusahaan melaksanakan CSR dengan tujuan untuk meningkatkan corporate image yang baik di masyarakat, supaya perusahaan dapat diterima oleh masyarakat. Trisnaningsih,Malia(2014)

Praktik pengungkapan (disclosure) di Indonesia diatur dalam beberapa ketentuan seperti dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 2015 tentang penyajian laporan keuangan. Selain itu, dalam Pasal 66 ayat 2 Undang-Undang Perseroan Terbatas No. 40 tahun 2007 juga disebutkan bahwa laporan tahunan perusahaan diantaranya juga memuat laporan pelaksanaan tanggung jawab sosial perusahaan.

Perusahaan Telekomunikasi merupakan salah satu perusahaan yang paling dinamis, yang bergerak dibidang Telekomunikasi seiring dengan perkembangan perubahan teknologi, berbagai macam produk jasa telekomunikasi mulai bermunculan dimana banyak perusahaan bersaing ketat untuk kinerja yang optimal. Dikutip dari

www.idx.co.id jumlah oprator Telekomunikasi yang listing Dibursa Efek Indonesia

ada lima oprator yaitu, Bakrie Telkom tbk, Indosat tbk, Smartfren telekom, Telekomunikasi indonesia dan XL Axiata.

TINJAUAN TEORETIS Penelitian terdahulu

Penelitian yang telah dilakukan oleh purwanto (2011) yang menguji tentang pengaruh tipe industri, ukuran perusahaan, profitabilitas terhadap Corporate Social Responsibility terhadap perusahaan non-keuangan yang teerdaftar di Bursa Efek Indonesia pada tahun 2009.

Maiyarni dkk (2014) menguji tentang pengaruh profitabilitas, ukuran perusahaan, likuiditas, dan leverage terhadap Pengungkapan Corporate Social Responsibility (CSR) pada perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

Rindawati (2015) menguji tentang pengaruh profitabilitas, ukuran perusahaan, leverage, dan Kepemilikan publik terhadap pengungkapan Corporate Social Responsibility (CSR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Teori stakeholder

Perusahaan tidak hanya sekedar bertanggung jawab terhadap para pemilik (shareholder) sebagaimana terjadi selama ini, namun bergeser menjadi lebih luas yaitu

sampai pasa ranah sosial kemasyarakatan (stakeholder), selanjutnya disebut tanggung jawab sosial (social responsibility). Fenomena seperti itu terjadi, karena adanya tuntutan dari masyarakat akibat negatif eksternalities yang timbul serta ketimpangan social yang terjadi Harahap (2002) dalam hadi (2014:93). Untuk itu tanggung jawab perusahaan yang semula hanya diukur sebatas pada indikator ekonomi (economicfocused) dalam laporan keuangan, ini harus bergeser dengan memperhitungkan faktor-faktor sosial (social dimention) terhadap stakeholder, baik internal maupun eksternal

Adanya teori stakeholder ini memberikan landasan bahwa suatu perusahaan harus mampu memberikan manfaat bagi stakeholdernya. Manfaat tersebut dapat diberikan dengan cara menerapkan program Corporate Social Responsibility (CSR). Adanya program tersebut pada perusahaan diharapkan akan meningkatkan kesejahteraan bagi karyawan, pelanggan, dan masyarakat lokal. Sehingga diharapkan terjalin hubungan yang baik antara perusahaan dengan lingkungan sekitar.(Adawiyah, 2013).

Teori legitimasi

Menurut hadi (2014:87) legitimasi masyarakat merupakan faktor strategis bagi perusahaan dalam rangka mengembangkan perusahaan ke depan. Hal itu, dapat dijadikan sebagai wahana untuk menguntruksi strategi perusahaan, terutama terkait dengan upaya memposisikan diri ditengah lingkungan masyarakat yang semakin maju.

Adanya teori legitimasi memberikan landasan bahwa perusahaan harus menaati norma-norma yang berlaku di masyarakat dimana perusahaan berada agar operasi perusahaan juga dapat berjalan dengan lancar tanpa adanya konflik dari masyarakat sekitar. Untuk hal tersebut, perusahaan dapat menyesuaikan diri dengan cara mengembangkan program Corporate Social Responsibility (CSR). Dengan adanya program Corporate Social Responsibility (CSR), perusahaaan dapat memberikan kontribusi positif kepada masyarakat sekitar sehingga masyarakat sekitar dapat menerima baik keberadaan perusahaan di lingkungannya. (Adawiyah, 2013)

Teori agensi

Menurut jensen dan mackling (1976) dalam Atmaja (2008:12) hubungan keagenan atau agency relationship muncul ketika satu atau lebih individu (majikan) menggaji individu lain (agen atau karyawan) untuk bertindak atas namanya, mendelegasikan kekuasaan untuk membuat keputusan kepada agen atau karyawan dalam konteks manajemen keuangan, hubungan ini muncul antara pemegang saham (shareholders) dengan para manger, serta shareholders dengan kreditur (bondholders atau pemegang obligasi).

Teori keagenan menyatakan adanya hubungan antara prinsipal dan agen. Hubungan keagenan adalah sebuah kontrak dimana satu atau lebih prinsipal menyewa

orang lain (agen) untuk melakukan beberapa jasa dan kepentingan mereka yaitu dengan mendelegasikan beberapa wewenang pembuatan keputusan kepada agen (Jensen dan Meckling, 1976). Konflik kepentingan antara manajer dengan pamilik menjadi semakin besar ketika kepemilikan manajer terhadap perusahaan semakin kecil. Dalam hal ini manajer akan berusaha untuk memaksimalkan kepentingan dirinya dibandingkan kepentingan perusahaan. Sebaliknya semakin besar kepemilikan manajer didalam perusahaan maka semakin produktif tindakan manajer dalam memaksimalkan nilai perusahaan, dengan kata lain biaya kontrak dan pengawasan menjadi rendah. Manajer perusahaan akan mengungkapkan informasi sosial dalam rangka untuk meningkatkan image perusahaan, meskipun ia harus mengorbankan sumber daya untuk aktivitas tersebut. (Rindawati,2015).

Hipotesis

H1: Diduga profitabilitas (X1) tidak berpengaruh signifikan terhadap pengungkapan

corporate social responsibility (CSR) (Y)

H2: Diduga bahwa Size Perusahaan (X2) tidak berpengaruh pada Pegungkapan

Corporate Social Responsibility (CSR) (Y)

H3: Diduga bahwa Leverage (X3) tidak berpengaruh positif pada Pegungkapan

Corporate Social Responsibility (CSR) (Y)

H4: Diduga bahwa Likuiditas(X4) berpengaruh negatif signifikan pada Pegungkapan

Corporate Social Responsibility (CSR) (Y)

H5: Diduga bahwa Tipe Industri(X5) berpengaruh positif dan tidak signifikan pada

Pegungkapan Corporate Social Responsibility (CSR) (Y)

H6: Diduga bahwa Kepemilikan Publik(X6) berpengaruh pada Pegungkapan Corporate

Social Responsibility (CSR) (Y)

H7: Di duga bahwa Profitabilitas (X1), Size perusahaan (X2), Laverage (X3), Likuiditas

(X4), Tipe Industri (X5) Dan Kepemilikan Publik (X6) berpengaruh Terhadap

Pengungkapan Corporate Social Responsibility (CSR) (Y)

METODE PENELITIAN

Metode yang digunakan dalam penelitian ini yaitu menggunakan metode kuantitatif

Populasi dan data penelitian

Populasi dalam penelitian ini adalah perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia tahun 2011-2017.berdasarkan data yang diperoleh dari

www.idx.co.id jumlah perusahaan telekomunikasi yang terdaftar di Bursa Efek

Indonesia tahun 2011-2017 adalah 5 perusahaan, pemilihan sampel dilakukan dengan menggunakan sampel jenuh maka semua perusahaan telekomunikasi di jadikan sampel dalam penelitian ini.

Sumber data yang digunakan dalam penelitian ini yakni data sekunder, data sekunder yang bersumber dari internet yang berupa laporan keuangan (annual report) perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia pada situs resminya www.idx.co.idpada tahun 2013-2017.

Metode pengumpulan data dalam penelitian ini dilakukan dengan metode dokumenter yaitu dengan mempelajari, mengklasifikasikan dan menganalisis data sekunder yang didapat dari internet yang berupa annual report perusahaan, maupun informasi lainnya yang terkait dengan ruang lingkup penelitian ini.

Definisi oprasional variabel Corporate social responsibility

Corporate Social Responsibility (CSR) atau tanggung jawab sosial adalah bentuk tindakan yang berangkat dari pertimbangan etis perusahaan yang diarahkan untuk meningkatkan ekonomi, yang dibarengi dengan peningkatan kualitas hidup bagi karyawan beserta keluarganya, sekaligus peningkatan kualitas hidup masyarakat sekitar, dan masyarakat lebih luas, Hadi (2014:48)

Kategori pengungkapan sosial yang digunakan dalam penelitian menggunakan indikator dari Global Report Initiative (GRI) yang telah disesuaikan dengan pelaksanaan CSR di Indonesia. Indikator pengungkapan tanggung jawab ini antara lain mencakup indikator kinerja ekonomi, kinerja lingkungan, dan indikator kinerja sosial.Selanjutnya Pengukuran menggunakan variabel dummy yaitu dengan memberi score 1 terhadap perusahaan yang mengungkapan laporan pertanggungjawaban sosial dan memberi score 0 terhadap perusahaan yang tidak mengungkapkan, Selanjutnya, skor dari setiap item dijumlahkan untuk memperoleh keseluruhan skor untuk setiap perusahaan Rindawati (201). Lalu di bagi jumlah indikator versi GRI Rumus perhitungan indeks pengungkapan pertanggungjawaban sosial (Corporate Social Responsibility Disclosure Index-CSRDI) sebagai berikut:

CSRDI𝑦 =

ƩX𝑘𝑦

jumlah indikator(47) Keterangan:

CSRDIy = Corporate Social Responsibility Disclosure Index perusahaan y.

ƩXky = dummy variabel, 1 jika kategori CSR diungkapkan ; 0 jika kategori CSR

tidak diungkapkan.

Profitabilitas

Menurut kasmir (2016:114) Rasio Profitabililitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektifitas menajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pendapatan investasi. Dikatakan perusahaan rentabilitasnya baik apabila mampu

memenuhi target laba yang telah ditetapkan dengan menggunakan aktiva atau modal yang dimilikinya.Dalam mengukur tingkat profitabilitas rasio yang dipakai yaitu Return On Invesment/ROI atau Return On AssetsRumus untuk mencari Return On Invesment dapat digunakan rumus sebagai berikut:

𝑅𝑒𝑡𝑢𝑟𝑛 𝑂𝑛 𝐼𝑛𝑣𝑒𝑠𝑚𝑒𝑛𝑡 (ROI) =𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑇𝑎𝑥 Total assets

Size perusahaan

Ukuran perusahaan merupakan tingkat identifikasi besar atau kecilnya suatu perusahaan. Menurut Hilmi dan Ali (2008) dalam Adawiyah (2013) ukuran perusahaan dapat dinilai dari beberapa segi. Besar kecilnya ukuran perusahaan dapat didasarkan pada total nilai aktiva, total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Semakin besar nilai item-item tersebut maka semakin besar pula ukuran perusahaan itu. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat. Pada penelitian ini Size perusahaan yang diukur dengan total asset akan ditransformasikan dalam logaritma of natural (ln) karena total aset perusahaan nilainya relatif besar dibandingkan variabel-variabel lain dalam penelitian ini. Untuk mengukur Size perusahaan diukur dengan cara:

SIZE = ln of total asset

Leverage

Menurut kasmir (2016:151) Leverage ratio (rasio solvabilitas) merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang, Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dapat dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi).Dalam mengukur tingkat leverage rasio yang dipakai yaitu Debt to Equity Ratio,Rumus untuk mencari Debt to Equity Ratio dapat digunakn perbandingan antara utang dengan total ekuitas sebagai berikut:

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 =Total Utang (𝐷𝑒𝑏𝑡) Ekuitas (𝐸𝑞𝑢𝑖𝑡𝑦)

Likuidtas

Menurut kasmir (2016:110) rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek (Fred Weston). Fungsi lain rasio Likuiditas adalah untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi keajibannya yang jatuh tempo, baik kewajiaban kepada pihak luar perusahaan (likuiditas badan usaha) ataupun didalam

perusahaan (likuiditas perusahaan). Atau dengan kata lain, rasio likuiditas merupakan yang menunjukkan kemampuan perusahaan untuk membayar utang-utang (kewajiban) jangka pendeknya yang jatuh tempo, atau rasio untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban (utang) pada saat ditagih. Dalam mengukur tingkat Likuiditas rasio yang dipakai yaitu Rasio lancar, Rasio lancar atau (Current Ratio). Rumus untuk mencari rasio lancar atau Current rasio yang dapat digunakan sebagai berikut:

Current Ratio = Aktiva lancar (𝑐𝑢𝑟𝑟𝑒𝑛𝑡 𝑎𝑠𝑠𝑒𝑡𝑠) Utang lancar (𝑐𝑢𝑟𝑟𝑒𝑛𝑡 𝑙𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠)

Tipe industri

Tipe industri adalah karakteristik yang dimiliki oleh perusahaan yang berkaitan dengan bidang usaha, risiko usaha, karyawan yang dimiliki, dan lingkungan perusahaan. Adawiyah (2013).

Roberts (1992) dalam Permatasari (2014) mengelompokkan perusahaan-perusahaan dengan tipe industri high-profile dan low-profile. Perusahaan-perusahaan-perusahaan yang digolongkan sebagai industri high-profile antara lain perusahaan minyak dan pertambangan lainnya, kimia, hutan, kertas, otomotif, penerbangan, agribisnis, tembakau dan rokok, produk makanan dan minuman, telekomunikasi, energi (listrik), engineering, kesehatan, serta transportasi dan pariwisata. Sedangkan perusahaan-perusahaan yang digolongkan sebagai industri low-profile antara lain perusahaan-perusahaan bangunan, keuangan dan perbankan, pemasok peralatan medis, properti, perusahaan ritel, tekstil dan produk tekstil, produk personal, dan produk rumah tangga. Tipe industri diukur dengan menggunakan dummy variable yaitu diberi skor 1 apabila perusahaan termasuk dalam industri high profile dan skor 0 apabila perusahaan termasuk dalam industri low profile.

Kepemilikan publik

Kepemilikan publik yang dimaksud adalah proporsi saham yang dimiliki masyarakat luas dengan pihak manajemen. Kepemilikan saham oleh publik menggambarkan tingkat kepemilikan perusahaan oleh masyarakat publik. Variabel ini ditunjukkan dengan prosentase saham yang dimiliki oleh publik dihitung dengan cara membandingkan antara jumlah saham yang dimiliki oleh masyarakat dengan total saham perusahaan yang beredar. Rindawati (2015). Untuk mengukur kepemilikan publik diukur dengan cara:

kepemilikan publik =Jumlah Saham Yang Dimiliki Masyarakat

HASIL DAN PEMBAHASAN

Tabel 1 hasil uji T

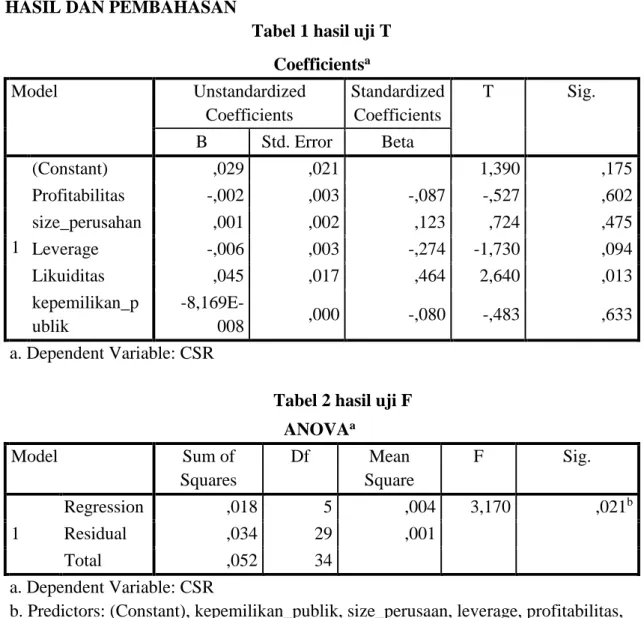

Tabel 2 hasil uji F Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) ,029 ,021 1,390 ,175 Profitabilitas -,002 ,003 -,087 -,527 ,602 size_perusahan ,001 ,002 ,123 ,724 ,475 Leverage -,006 ,003 -,274 -1,730 ,094 Likuiditas ,045 ,017 ,464 2,640 ,013 kepemilikan_p ublik -8,169E-008 ,000 -,080 -,483 ,633 a. Dependent Variable: CSR ANOVAa Model Sum of Squares Df Mean Square F Sig. 1 Regression ,018 5 ,004 3,170 ,021b Residual ,034 29 ,001 Total ,052 34 a. Dependent Variable: CSR

b. Predictors: (Constant), kepemilikan_publik, size_perusaan, leverage, profitabilitas, likuiditas

Hasil dari pengujian secara parsial (Uji t) menunjukkan bahwa Profitabilitas yang di ukur dengan menggunakan ratio Return On Assets memiliki tingkat signifikansi sebesar 0,602 nilai ini lebih besar dari 0,05 maka H1 diterima yang berarti bahwa

profitabilitas tidak berpengaruh terhadap pengungkapan CSR yang dilakukan perusahaan. Hal ini disebabkan karena perusahaan yang mempunyai profitabilitas tinggi belum tentu lebih banyak melakukan aktivitas sosial karena perusahaan lebih berorientasi pada laba semata. Hal ini didukung dengan argumentasi bahwa ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan (manajemen) menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan perusahaan. Hasil penelitian ini sejalan dengan yang ditemukan Rifqiyah (2016) dan Purwanto (2011) yang menyatakan bahwa variabel profitabilitas tidak berpengaruh terhadap pengungkapan CSR. Dan bertbanding terbalik dengan yang ditemukan oleh Maiyarni dkk (2014) yang menyatakan bahwa variabel profitabilitas berpengaruh terhadap pengungkapan CSR.

Hasil dari pengujian secara parsial (Uji t) menunjukkan bahwa Size Perusahaan yang diukur dengan total asset ditransformasikan dalam logaritma of natural (ln) sebesar 0,475 nilai ini lebih besar dari 0,05 maka H2 diterima yang berarti bahwa Size

Perusahaan tidak berpengaruh terhadap pengungkapan CSR yang dilakukan perusahaan. yang berarti semakin besar ukuran perusahaan belum tentu tingkat pengungkapan informasi CSR yang dilakukan oleh perusahaan juga akan selalu lebih luas. Kondisi ini mengindikasikan bahwa untuk mendapat legitimasi, perusahaan besar tidak akan selalu melakukan pengungkapan CSR yang lebih banyak agar mempunyai pengaruh pada pihak pihak internal maupun eksternal yang mempunyai kepentingan terhadap perusahaan.

Hasil dari pengujian secara parsial (Uji t) menunjukkan bahwa leverage yang diukur dengan menggunakan Debt to Equity Ratio memiliki tingkat signifikansi sebesar 0,094 nilai ini lebih besar dari 0,05 maka H3 diterima yang berarti bahwa leverage tidak

berpengaruh terhadap pengungkapan CSR yang dilakukan perusahaan. Hal ini membuktikan bahwa leverage bukan salah satu indikator yang mempengaruhi pengungkapan CSR pada suatu perusahaan. Penelitian ini membuktikan bahwa tingkat hutang perusahaan terhadap ekuitas yang dimiliki tidak mempengaruhi pengungkapan CSR pada perusahaan, walaupun leverage ini berhubungan dengan pihak ketiga tidak serta merta mempengaruhi perusahaan dalam mendistribusikan dana CSR atau mengungkap lebih luas aktivitas yang berhubungan dengan CSR seperti yang telah diprediksi pada teori keagenan.

Hasil dari pengujian secara parsial (Uji t) menunjukkan bahwa Likuiditas yang di ukur dengan menggunakan Rasio lancar atau (Current Ratio) memiliki tingkat signifikansi sebesar 0,013 nilai ini lebih kecil dari 0,05 maka H4 diterima yang berarti

bahwa Likuiditas berpengaruh terhadap pengungkapan CSR yang dilakukan perusahaan. Perusahaan yang mempunyai likuiditas yang tinggi berarti dapat memenuhi kegiatan operasionalnya, sehingga peluang untuk melaksanakan kegiatan CSR juga semakin besar.Hal ini sesuai dengan hasil penelitian yang dilakukan oleh

Miyarni dkk (2014) yang menyatakan bahwa variabel Likuiditas berpengaruh terhadap pengungkapan CSR.,

Variabel Tipe industri diukur dengan menggunakan dummy variable yaitu diberi skor 1 apabila perusahaan termasuk dalam industri high profile dan skor 0 apabila perusahaan termasuk dalam industri low profile.Dari hasil tabulasi data menunjukkan bahwa semua perusahaan telekomunikasi termasuk kategori high profile dengan nilai 1, sehingga pengujian pengaruh tipe industri terhadap pengungkan CSR tidak dapat dilakukan disebabkan datanya sama (Homogen) yaitu 1, sehingga peneliti tidak dapat melakukan pengujian pengaruh antara perusahaan high profile dan low profile terhadap pengungkapan CSR., jika di lihat dari beberapa peneliti sebelumnya Adawiyah (2013) dan Purwanto (2011) menemukan bahwa tipe industri berpengaruh terhadap pengungkapan CSR akan tetapi dalam penelitian ini tidak dapat disimpulkan apakah tipe industri berpengaruh atau tidak terhadap pengungkapan CSR karna tidak semua perusahaan telekomunikasi mengungkapkan CSR.

Hasil dari pengujian secara parsial (Uji t) menunjukkan bahwa Kepemilikan Publik yang diukur dengan dengan prosentase saham yang dimiliki oleh publik memiliki nilai signifikansi sebesar 0,633 nilai ini lebih besar dari 0,05 maka H6

ditolakyang berarti bahwa Kepemilikan Publik tidak berpengaruh terhadap pengungkapan CSR yang dilakukan perusahaan. Hal ini bisa terjadi karena prosentase kepemilikan publik pada perusahaan yang menjadi sampel dalam penelitian ini tingkat prosentase kecil sehingga kepemilikan publik tidak berpengaruh pada nilai pengungkapan CSR, dikarenakan dengan kepemilikan saham yang kecil, publik tidak memiliki otoritas penuh dalam mempengaruhi nilai pengungkapan CSR yang dilakukan perusahaan. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Rindawati (2015) yang menyatakan bahwa variabel Kepemilikan Publiktidak berpengaruh terhadap pengungkapan CSR. Namun Hal ini berbanding terbalik dengan hasil penelitian yang dilakukan oleh Rifqiyah (2016) yang menyatakan bahwa variabel Kepemilikan Publik berpengaruh terhadap pengungkapan CSR.

Berdasarkan hasil Uji F memperlihatkan bahwa secara simultan variabel independen yang terdiri dari Profitabilitas, Size perusahaan, Laverage, Likuiditas, Tipe Industri Dan Kepemilikan Publik berpengaruh signifikan terhadap pengungkapan CSR hal ini dapat dilihat pada tabel 4.14, diperoleh nilai signifikansi 0,021 nilai ini lebih kecil dari 0,05 maka H7 diterimayang berarti bahwa Profitabilitas, Size perusahaan,

Laverage, Likuiditas, Tipe Industri Dan Kepemilikan Publik berpengaruh secara simultan terhadap pengungkapan CSR. Hal ini sejalan dengan penelitian yang dilakukan oleh Adawiyah (2013) dan Maiyarni dkk (2014) yang menyatakan bahwa variabel independen berpengaruh secara simultan terhadap variabel dependen.

KESIMPULAN

Berdasarkan hasil analisis dan pembahasan yang telah di uraikan pada bab-bab sebelumnya dan pengujian yang telah dilakukan maka dapat diambil kesimpulan bahwa secara parsial berdasarkan hasil Uji T dari keenam variabel yaitu Profitabilitas, Size

Perusahaan, Leverage, Kepemilikan Publik tidak berpengaruh terhadap pengungkapan CSR, untuk variabel Tipe Industri tidak ada keputusan dalam penelitian ini karena tidak dapat di Uji, sedangkan variabel Likuiditas berpengaruh terhadap pengungkapan CSR. Dan secara simultan berdasarkan hasil Uji F memperoleh kesimpulan bahwa Profitabilitas, Size Perusahaan, Leverage, Likuiditas,Tipe Industri dan Kepemilikan Publik berpengaruh secara simultan terhadap pengungkapan CSR tapi tidak dominan berdasarkan hasil uji R square hanya 35,3% tingkat pengaruhnya artinya perusahaan mengungkapkan CSR bukan hanya karena satu faktor maka dari itu dari satu variabel ke variabel lain dalam penelitian ini ada keterkaitan terhadap pengungkapan CSR.

DAFTAR PUSTAKA

Atmaja, Lukas Setia. 2008. Teori Dan PraktikManajemen Keuangan. Yogyakarta: Andi Offset

Adawiyah, Ira Robiah. 2013. Pengaruh Tipe Industri, Ukuran Perusahaan,

Profitabilitas Dan Leverage Terhadap Pengungkapan Corporate Social Responsibility. Skripsi. Jakarta: Fakultas Ekonomi Dan Bisnis Universitas Islam Negri Syarif Hidayatullah.

Ghozali, Imam, 2016. Aplikasi Analisis Multivariate Dengan Program IMB SPSS 23. Edisi Delapan. Badan Penerbit : Universitas Diponerogo.

Hadi, Nur. 2014. Corporate Social Responsibility. Yogyakarta: Graha Ilmu.

https://www.cnbcindonesia.com/market/2

0180517133507-17-15379/awal-ramadan-saham-emiten- telekomunikasi-melesat-naik diakses jam 15:32

Kasmir. 2016. Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada. Kurnianingsih, Heni Tiastuti. 2013. Pengaruh Profitabilitas Dan Size Perusahaan Terhadap Corporate Social Responsibility. Jurnal Riset Akuntansi Dan Bisnis Vol. 13 No. 1 Fakultas Ekonomi Universitas Islam Sumatera Utara.

Maiyarni, R., Susfayetti., & Erwati, M. 2014.Pengaruh Profitabilitas, Ukuran Perusahaan, Likuiditas Dan Leverage Terhadap Pengungkapan Corporate

Social Responsibility (CSR) Pada Perusahaan LQ-45 Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2012. Jurnal Cakrawala Akuntansi Vol. 6 No.1. Fakultas Ekonomi Dan Bisnis Universitas Jambi.

Permatasari, Hesti Dyah. 2014. Pengaruh Leverage, Tipe Industri, Ukuran Perusahaan Dan Profitabilitas Terhadap Corporate Social Responsibility(CSR). Skripsi. Semarang: Fakultas Ekonomika Dan Bisnis Universitas Diponegoro.

Purwanto, Agus. 2011. Pengaruh Tipe Industri, Ukuran Perusahaan, Profitabilitas, Terhadap Corporate Social Responsibility. Jurnal Akuntansi & Auditing Vol. 8 No. 1. Universitas Diponegoro.

Rifqiyah, Rina Fakhiyatur. 2016. Pengaruh Profitabilitas, Ukuran Perusahaan, Kepemilikan Saham Publik Terhadap PengungkapanCorporate Social

Responsibility(CSR). Artikel Ilmiyah. Surabaya: Sekolah Tinggi Ilmu Ekonomi Perbanas.

Rindawati, Mieta Wahyu. 2015. Pengaruh Profitabilitas, Ukuran Perusahaan, Leverage Dan Kepemilikan Publik Terhadap Pengungkapan Corporate Social Responsibility (CSR). Jurnal Ilmu & Riset Akuntansi Vol. 4 No. 6.

Saripuddin. 2011. Pengaruh Size Perusahaan, Profitabilitas, Tipe Industri Dan Ukuran Dewan Komisaris Terhadap Pengungkapan Corporate Social Responsibility. Skripsi. Fakultas Ekonomi Universitas Negeri Semarang.

Sugiyono. 2015. Metode penelitian pendidikan pendekatan kuantitatif, kualitatif, dan R&D. Bandung: ALFABETA, CV.

Sugiyono. 2009. Metode penelitian bisnis. Bandung: ALFABETA

Untung, Hendrik Budi. 2008. Corporate Social Responsibility. Jakarta: Sinar Grafika

www.idx.co.id

Zulhaimi, Hanifa., Dan Wulandari, S. 2017. Pengaruh Profitabilitas TerhadapCorporateSocial Responsibility Pada Perusahaan Manufaktur Dan Jasa Yang Terdaftar Di BEI. Jurnal Riset Akuntansi Dan Keuangan, 5 (1).