DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FAKULTAS EKOLOGI MANUSIA

INSTITUT PERTANIAN BOGOR BOGOR

2015

SITI MAESAROH

TEKANAN EKONOMI, MANAJEMEN KEUANGAN KELUARGA,

DAN KETAHANAN FISIK EKONOMI KELUARGA

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Tekanan Ekonomi, Manajemen Keuangan Keluarga, dan Ketahanan Fisik Ekonomi Keluarga di Pemukiman Marjinal adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2015

Siti Maesaroh

ABSTRAK

SITI MAESAROH. Tekanan Ekonomi, Manajemen Keuangan Keluarga, dan Ketahanan Fisik Ekonomi Keluarga di Pemukiman Marjinal. Dibimbing oleh EUIS SUNARTI.

Penelitian ini bertujuan untuk menganalisis pengaruh tekanan ekonomi dan manajemen keuangan keluarga terhadap ketahanan fisik ekonomi keluarga di pemukiman marjinal. Lokasi penelitian terletak di Kelurahan Balumbang Jaya dan Kelurahan Kebon Pedes. Contoh di setiap kelurahan dipilih sebanyak 80 keluarga lengkap yang memiliki anak usia remaja (12-19 tahun) dengan menggunakan teknik simple random sampling sehingga total 160 keluarga. Hasil uji PLS-Path Modelling menunjukkan bahwa komponen tekanan ekonomi objektif dan tekanan ekonomi subjektif menggambarkan tekanan ekonomi, komponen evaluasi dan pelaksanaan menggambarkan manajemen keuangan keluarga, dan komponen sumber daya fisik, masalah keluarga fisik serta kesejahteraan fisik menggambarkan ketahanan fisik ekonomi keluarga. Hasil uji hubungan menunjukkan bahwa terdapat hubungan negatif signifikan antara tekanan ekonomi dengan ketahanan fisik ekonomi, dan terdapat hubungan positif signifikan antara manajemen keuangan keluarga dengan sumber daya fisik dan kesejahteraan fisik keluarga. Hasil uji regresi linier berganda menunjukkan peningkatan tekanan ekonomi akan menurunkan ketahanan fisik ekonomi keluarga, dan manajemen keuangan keluarga tidak memiliki pengaruh terhadap ketahanan fisik keluarga. Kata kunci: ketahanan fisik ekonomi keluarga, manajemen keuangan keluarga,

tekanan ekonomi

ABSTRACT

SITI MAESAROH. Economic Pressures, Family Financial Management, and Family Physical Economic Strength in Marginal Settlements. Supervised by EUIS SUNARTI.

The aim of this research is to analyze the influence of economic pressures and financial management of the family on the family physical economic strength in marginal settlements. This research was conducted at Balumbang Jaya Village and Kebon Pedes Village. Samples in each village were choosen as many as 80 complete families which had adolescents (12-19 years) by simple random sampling techinque so that the total samples were 160 families. The result of PLS-Path Modelling showed that the components of objective economic pressures and subjective economic pressures describe economic pressures, the component of evaluation and implementation describe family financial management, and the components of physical resources, physical family problems and physical wellbeing describe family physical economic strength. The correlate analysis showed that there was a negative significant correlation beetwen economic pressure and family physical economic strength, and there was a positive significant correlation beetwen family financial management and family physical economic strength. Multiple linear regression analysis showed that the increasing of economic pressure would decrease family physical economic strength, and family financial management not influence of the family physical economic strength.

Keywords: family physical economic strength, family financial management, economic pressures

DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FAKULTAS EKOLOGI MANUSIA

INSTITUT PERTANIAN BOGOR BOGOR

2015 Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

Departemen Ilmu Keluarga dan Konsumen

SITI MAESAROH

TEKANAN EKONOMI, MANAJEMEN KEUANGAN KELUARGA,

DAN KETAHANAN FISIK EKONOMI KELUARGA

NIM 124110057

Prof Dr Ir Euis Sunarti, MSi Pembimbing

Diketahui oleh

Prof Dr Ir Ujang Sumarwan, MSc

Ketua Depat1emen Ilmu Keluarga dan Konsumen

PRAKATA

Puji dan syukur kepada Allah subhanahu wa ta’ala atas segala karunia yang telah diberikan sehingga karya ilmiah mengenai Tekanan Ekonomi, Manajemen Keuangan Keluarga, dan Ketahanan Fisik Ekonomi Keluarga di Pemukiman Marjinal dapat diselesaikan. Penulis ingin mengucapkan terima kasih kepada: 1. Prof Dr Ir Euis Sunarti, MSi selaku dosen skripsi yang telah membimbing dan

memberikan dukungan, motivasi dan arahan sehingga terselesaikannya karya tulis ini.

2. Dr Megawati Simanjuntak, SP, MSi dan Nur Islamiyah SPsi, MPsi selaku dosen penguji atas segala masukannya dalam penyempurnaan skripsi ini. Dr Tin Herawati, SP, MSi selaku dosen pemandu seminar atas segala masukannya dalam penyempurnaan skripsi ini. Dr Ir Herien Puspitawati, MSc, MSc selaku pembimbing akademik yang telah membimbing penulis selama menempuh pendidikan di Departemen Ilmu Keluarga dan Konsumen.

3. Seluruh dosen dan staf Departemen Ilmu Keluarga dan Konsumen yang telah memberikan ilmu kepada penulis selama menempuh pendidikan di Departemen Ilmu Keluarga dan Konsumen.

4. Ayahanda tercinta, H Nuryadi dan Ibunda tercinta, Hj Siti Rohmah serta kakak tersayang, Syarif Hidayatullah dan Siti Nuryanti serta seluruh keluarga atas segala doa, dukungan moril dan kasih sayangnya.

5. Sahabat seperjuangan (Rulya Rizki Ramadina, Nunung Nurlaelasari, dan Nafi Yuliana Endah), Al Ihya 48, Al Ihya Dramaga, Forsia, dan semua sahabat yang telah memberikan banyak inspirasi dan semangat yang telah diberikan selama ini. Teman-teman IKK 48 yang telah memberikan banyak inspirasi, semangat, ruang untuk diskusi dan berbagi serta bantuan lainnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Agustus 2015

DAFTAR ISI

DAFTAR TABEL xiv

DAFTAR GAMBAR xiv

DAFTAR LAMPIRAN xiv

PENDAHULUAN 1 Latar Belakang 1 Perumusan Masalah 2 Tujuan Penelitian 3 Manfaat Penelitian 3 KERANGKA PEMIKIRAN 3 METODE 7

Disain, Tempat, dan Waktu Penelitian 7

Data dan Teknik Pengumpulan Data 7

Teknik Pengambilan Contoh 8

Pengolahan dan Analisis Data 8

Definisi Operasional 13

HASIL 14

Gambaran Umum Lokasi Penelitian 14

Karakteristik Keluarga 15

Tekanan Ekonomi Keluarga 15

Manajemen Keuangan Keluarga 17

Ketahanan Fisik Ekonomi Keluarga 18

Analisis Path Menggunakan Partial Least Square (PLS) 19 Hubungan Karakteristik Keluarga, Tekanan Ekonomi, dan Manajemen

Keuangan Keluarga dengan Ketahanan Fisik Ekonomi Keluarga 23 Pengaruh Karakteristik Keluarga, Tekanan Ekonomi, dan Manajemen

Keuangan Keluarga terhadap Ketahanan Fisik Ekonomi Keluarga 24

PEMBAHASAN 27

SIMPULAN DAN SARAN 29

Simpulan 29

Saran 29

DAFTAR PUSTAKA 30

LAMPIRAN 32

DAFTAR TABEL

1 Variabel penelitian, skala, dan sumber kuesioner 7

2 Sebaran karakteristik keluarga 15

3 Sebaran pekerjaan istri dan suami 15

4 Sebaran contoh berdasarkan komponen tekanan ekonomi objektif 16 5 Sebaran rataan indeks komponen tekanan ekonomi subjektif 17 6 Sebaran rataan indeks manajemen keuangan keluarga 17 7 Sebaran rataan indeks ketahanan fisik ekonomi keluarga 18 8 Hasil penilaian kriteria dan standar nilai model reflektif 21

9 Hasil hipotesis penelitian 22

10 Koefisien kolerasi karakteristik keluarga, tekanan ekonomi, manajemen keuangan keluarga dengan ketahanan fisik ekonomi keluarga 23 11 Ringkasan model regresi tekanan ekonomi, manajemen keuangan

keluarga terhadap ketahanan fisik ekonomi keluarga 24 12 Ringkasan model regresi karakteristik keluarga, tekanan ekonomi, dan

manajemen keuangan keluarga terhadap ketahanan fisik ekonomi

keluarga 25

13 Ringkasan model regresi komponen tekanan ekonomi, komponen manajemen keuangan keluarga terhadap ketahanan fisik ekonomi

keluarga 26

14 Ringkasan model regresi karakteristik keluarga, komponen tekanan ekonomi, dan komponen manajemen keuangan keluarga terhadap

ketahanan fisik ekonomi keluarga 26

DAFTAR GAMBAR

1 Kerangka pemikiran pengaruh tekanan ekonomi dan manajemen keuangan terhadap ketahanan fisik ekonomi keluarga 6

2 Teknik pengambilan contoh 8

3 Model awal penelitian 20

4 Model lanjutan penelitian 20

5 Model akhir penelitian 21

DAFTAR LAMPIRAN

1 Sebaran istri dan suami berdasarkan lama pendidikan 33 2 Sebaran contoh berdasarkan jumlah anggota keluarga 33 3 Sebaran contoh berdasarkan usia istri dan suami 33

4 Sebaran tekanan ekonomi keluarga 33

5 Sebaran manajemen keuangan keluarga 34

7 Evaluasi Model Pengukuran (Outer Model) Standardized Loading Factor menunjukkan hasil output diagram jalur persamaan struktural

pada PLS. (Model awal penelitian) 36

8 Uji validitas 36

9 Uji realibiltas 37

10 Evaluasi Model Pengukuran (Outer Model) Standardized Loading Factor menunjukkan hasil output diagram jalur persamaan struktural

pada PLS. (Model lanjutan penelitian) 37

11 Uji validitas 37

12 Uji realibiltas 38

13 Evaluasi Model Pengukuran (Outer Model) Standardized Loading Factor menunjukkan hasil output diagram jalur persamaan struktural

pada PLS. (Model akhir penelitian) 38

14 Uji validitas 38

15 Uji realibiltas 38

16 Sebaran koefisien korelasi karakteristik keluarga, tekanan ekonomi dan manajemen keuangan keluarga dengan ketahanan fisik ekonomi

keluarga 39

17 Hasil uji asumsi klasik regresi linier berganda 40 18 Model 1 pengaruh tekanan ekonomi, dan manajemen keuangan keluarga

terhadap ketahanan fisik ekonomi keluarga 42

19 Model 2 : pengaruh karakteristik keluarga, tekanan ekonomi, dan manajemen keuangan keluarga terhadap ketahanan fisik ekonomi

keluarga 42

20 Model 3 : pengaruh capaian dimensi tekanan ekonomi, dan capaian dimensi manajemen keuangan keluarga terhadap ketahanan fisik

ekonomi keluarga 42

21 Model 4 : pengaruh karakteristik keluarga, dimensi tekanan ekonomi, dan dimensi manajemen keuangan keluarga terhadap ketahanan fisik

PENDAHULUAN

Latar Belakang

Wilayah perkotaan yang cepat berkembang akan membawa dampak pada perubahan kehidupan kota yang saat ini menjadi sentral pertumbuhan ekonomi (Ramadhany 2014). Dibalik pertumbuhan ekonomi wilayah perkotaan yang cepat berkembang terdapat fenomena sosial yang kontradiktif yaitu kemiskinan. Kemiskinan di perkotaan disebabkan oleh kurangnya pendidikan, kemampuan dan keahlian yang terbatas, sebagian bekerja di sektor informal, dan secara ekonomi rentan (Sumbodo 2011). Menurut BPS (2014) penduduk miskin di wilayah perkotaan adalah sebesar 8.16 persen. Penduduk miskin yang tinggal di perkotaan sebagian besar hidup di pemukiman marjinal (Sumbodo 2011).

Tempat tinggal yang layak merupakan salah satu kebutuhan dasar fisik yang harus dipenuhi. Menurut Surtiani (2006) pemukiman marjinal ditinjau dari Standar Direktorat Cipta Karya dinilai kurang memberikan nilai kelayakan yang signifikan. Hal ini dipengaruhi oleh adanya gangguan polusi kawasan, kurang tersedianya air bersih, tidak memiliki kemungkinan untuk berkembang, serta daerah rawan genangan. Pemukiman marjinal biasanya berada di bantaran sungai, sepanjang rel kereta api, serta saat ini umumnya memiliki bangunan rumah permanen yang cukup baik (Yudhohusodo dalam Poedjioetami 2005).

Kualitas pemukiman marjinal yang rendah berkontribusi terhadap tingkat kemiskinan. Tingkat kemiskinan akan memengaruhi ketahanan keluarga khususnya ketahanan fisik ekonomi keluarga. Keluarga yang tinggal di pemukiman marjinal akan mengalami ketidakpastian dalam sistem mata pencaharian (Ramadhany 2014). Keluarga dengan ketidakstabilan dalam pekerjaan akan memiliki kesejahteraan keluarga objektif maupun subjektif yang rendah (Sunarti et al. 2013). Situasi ini memengaruhi keadaan fisik, ekonomi, maupun psikologis keluarga. Keluarga yang tidak memiliki kemampuan dalam merespon dan beradaptasi dengan lingkungan menyebabkan keluarga mengalami tekanan ekonomi.

Tekanan ekonomi yang terus menerus akan membuat keluarga yang tak mampu bertahan mengalami kesulitan dalam menjalankan tugas dan fungsi keluarga (Robila dan Krismakumar 2006). Tekanan ekonomi terus menerus meningkatkan kadar kemarahan, permusuhan, depresi, kecemasan, dan menurunkan kesehatan fisik (Fox dan Bartholomae 2000). Tekanan ekonomi dapat mengakibatkan perubahan peran dan fungsi dalam keluarga. Untuk itu, keluarga harus melakukan strategi dalam mengatasi tekanan ekonomi agar fungsi dan peran dalam keluarga dapat tetap berjalan dengan baik.

Keluarga yang melakukan manajemen sumber daya akan memiliki ketahanan keluarga yang baik (Sunarti et al. 2013). Menurut Sunarti (2013a), ketahanan keluarga merupakan kemampuan keluarga untuk mengelola segala sumberdaya yang dimiliki dan masalah yang dihadapi agar keluarga sejahtera. Strategi yang bisa dilakukan dalam mengelola sumber daya salah satunya adalah dengan menerapkan manajemen keuangan keluarga sesuai dengan kebutuhan dan kemampuan keluarga. Keluarga yang menerapkan manajemen keuangan dengan baik akan mampu mengalokasikan keuangan sesuai dengan kebutuhan keluarga.

Manajemen keuangan keluarga yang optimal akan meningkatkan kesejahteraan yang maksimal (Deacon dan Firebaugh (1988) dalam (Fajrin 2011). Terdapat beberapa faktor pendukung timbulnya manajemen yang buruk bahkan mengalami kegagalan diantaranya: gaya hidup, pola belanja yang tidak terencana, biaya sosial yang tidak dianggarkan, lingkungan, dan literasi manajemen keuangan (Subiaktono 2013).

Ketahanan dapat mengurangi akibat perubahan yang terjadi dalam keluarga. Perkembangan keluarga dipengaruhi oleh perubahan sosial, ekonomi, dan teknologi informasi (Sunarti 2013a). Keluarga yang kurang mampu menyesuaikan perubahan ekonomi akan mengalami ketahanan fisik ekonomi rendah. Ketahanan fisik ekonomi berkaitan dengan kemampuan anggota keluarga dalam memperoleh sumberdaya ekonomi dari luar sistem untuk memenuhi kebutuhan dasar. Ketahanan fisik ekonomi terdiri dari sumber daya fisik, masalah keluarga fisik, penanggulangan masalah keluarga fisik, kesejahteraan fisik, dan kesejahteraan sosial fisik.

Perumusan Masalah

Kemiskinan merupakan salah satu masalah yang dihadapi dalam pembangunan keluarga Indonesia. Data tingkat kesejahteraan keluarga tahun 2013 menunjukkan keluarga yang masuk dalam kategori belum sejahtera (Pra-Sejahtera dan Keluarga Sejahtera-1) sebesar 42 persen, belum memiliki rumah sebesar 20.5 persen, densitas rumah kurang 7.2m2 perkapita sebesar 11.8 persen, sulit memperoleh air minum layak sebesar 32 persen dan sanitasi layak sebesar 39 persen (Sunarti 2015). Kondisi ini sejalan dengan masih besarnya penduduk miskin di Indonesia. Berdasarkan BPS (2014) jumlah penduduk miskin di Indonesia pada September 2014 mencapai 27.78 juta orang. Kemiskinan mencerminkan belum optimalnya pembangunan pendidikan, kesehatan dan ekonomi serta masih banyak keluarga yang tinggal di pemukiman marjinal.

Pendapatan yang rendah dan kadang tak pasti akan memengaruhi kondisi keuangan keluarga. Kemiskinan merupakan potret rendahnya daya beli, kekurangan gizi, rendahnya status kesehatan, dan kurangnya pendidikan. Rendahnya sumber daya keluarga yang menghuni pemukiman marjinal mengakibatkan tekanan ekonomi baik subjektif maupun objektif. Menurut Okech

et al. (2012) tekanan ekonomi memiliki efek negatif pada keluarga yang hidup dalam kemiskinan. Keluarga harus memiliki kelentingan dan ketahanan untuk mengatasi masalah yang dihadapi. Keluarga dituntut untuk melakukan pengelolaan keuangan dengan baik. Hal ini, merupakan salah satu upaya untuk meningkatkan ketahanan keluarga khususnya ketahanan fisik ekonomi keluarga. Pemukiman marjinal umumnya dihuni oleh keluarga miskin yang memiliki keterbatasan dalam segala hal. Oleh karena itu, perlu dilakukan penelitian terkait tekanan ekonomi, manjemen keuangan keluarga, dan ketahanan fisik ekonomi keluarga, dengan perumusan masalah sebagai berikut:

1. Bagaimana karakteristik keluarga, tekanan ekonomi, manajemen keuangan keluarga, dan ketahanan fisik ekonomi keluarga di daerah pemukiman marjinal?

2. Apakah terdapat hubungan karakteristik keluarga, tekanan ekonomi, dan manajemen keuangan keluarga dengan ketahanan fisik ekonomi keluarga di daerah pemukiman marjinal?

3. Apakah terdapat pengaruh karakteristik keluarga, tekanan ekonomi, dan manajemen keuangan keluarga terhadap ketahanan fisik ekonomi keluarga di daerah pemukiman marjinal?

Tujuan Penelitian Tujuan Umum

Secara umum tujuan penelitian ini adalah menganalisis pengaruh tekanan ekonomi dan manajemen keuangan keluarga terhadap ketahanan fisik ekonomi keluarga di daerah pemukiman marjinal.

Tujuan Khusus

1. Menganalisis karakteristik keluarga, tekanan ekonomi, manajemen keuangan keluarga, dan ketahanan fisik ekonomi keluarga di daerah pemukiman marjinal.

2. Menganalisis hubungan karakteristik keluarga, tekanan ekonomi, manajemen keuangan keluarga, dengan ketahanan fisik ekonomi keluarga di daerah pemukiman marjinal.

3. Menganalisis pengaruh karakteristik keluarga, tekanan ekonomi, manajemen keuangan keluarga terhadap ketahanan fisik ekonomi keluarga di daerah pemukiman marjinal.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat menyediakan informasi umum mengenai tekanan ekonomi, manajemen keuangan keluarga, dan ketahanan fisik ekonomi keluarga. Bagi peneliti, penelitian ini diharapkan dapat menambah wawasan dan pengetahuan dalam bidang keluarga. Bagi institusi IKK (Ilmu Keluarga Konsumen), penelitian ini diharapkan dapat menyediakan informasi dan data baru guna pengembangan pendidikan khususnya bidang keluarga. Bagi pemerintah, penelitian ini diharapkan dapat dijadikan pertimbangan dalam merumuskan kebijakan terkait keluarga upaya mewujudkan keluarga yang harmonis dan sejahtera.

KERANGKA PEMIKIRAN

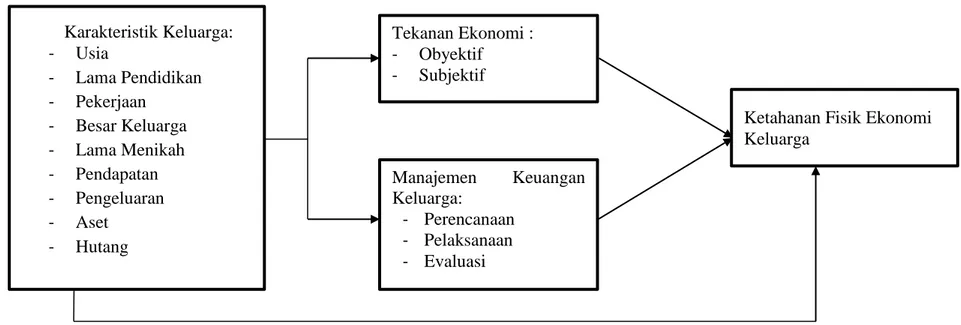

Kerangka pemikiran penelitian yang berjudul Tekanan Ekonomi, Manajemen Keuangan Keluarga, dan Ketahanan Fisik Ekonomi Keluarga di Pemukiman Marjinal disajikan pada Gambar 1. Kerangka tersebut menunjukkan bahwa keluarga memiliki karakteristik yang beragam. Hal ini akan memengaruhi keadaan ekonomi, manajemen keuangan, dan ketahanan fisik ekonomi keluarga. Teori keluarga yang digunakan pada penelitian ini adalah teori struktural fungsional yang berlandaskan empat konsep yaitu sistem, struktural, fungsi, dan

keseimbangan. Teori ini memandang perilaku individu dipengaruhi orang lain dan oleh institusi sosial, dan bagaimana perilaku tersebut pada gilirannya memengaruhi orang lain dalam proses aksi-reaksi berkelanjutan (Sunarti 2001).

Tekanan ekonomi keluarga terbagi dua komponen, yaitu tekanan ekonomi objektif dan subjektif (Sunarti et al. 2005). Tekanan ekonomi objektif dapat diukur dengan menghitung tingkat kemiskinan, status pekerjaan suami, perbandingan pendapatan dan pengeluaran, serta rasio aset dan hutang. Tekanan ekonomi subjektif dapat diukur dengan melihat bagaimana persepsi keluarga terhadap permasalahan keuangan yang dihadapi.

Tekanan ekonomi suatu keluarga dipengaruhi oleh besar keluarga, semakin besar keluarga maka tekanan ekonomi semakin tinggi (Firdaus dan Sunarti 2009). Hal ini diduga karena keluarga yang memiliki anggota keluarga yang lebih banyak akan memiliki tanggungan keluarga yang lebih besar. Pendidikan contoh memiliki hubungan nyata dengan permasalahan keuangan keluarga. Semakin tinggi pendidikan maka permasalahan keuangan keluarga semakin rendah. Contoh yang berpendidikan tinggi memiliki penghasilan yang tinggi sehingga mengurangi permasalahan keuangan keluarga. Semakin tua usia contoh maka permasalahan keuangan keluarga semakin rendah dan tekanan ekonomi semakin rendah. Hal ini diduga karena usia yang lebih tua akan lebih lama bekerja dan pendapatan yang diperoleh semakin tinggi. Selain itu, biasanya mempunyai anak yang bekerja dan dapat menambah pendapatan keluarga (Firdaus dan Sunarti 2009). Menurut Sunarti (2013b) keluarga dengan pekerjaan stabil memiliki kondisi sosial ekonomi yang lebih baik dibandingkan keluarga dengan pekerjaan tidak stabil. Keluarga dengan pekerjaan stabil memiliki kepastian perolehan pendapatan. Kepastian tersebut berkaitan dengan kemudahan keluarga mengelola sumber daya keluarga. Tekanan ekonomi yang dialami keluarga akan menurunkan ketahanan keluarga (Nurillah 2013). Tekanan ekonomi berpengaruh terhadap ketahanan fisik ekonomi keluarga. Tekanan ekonomi yang tinggi akan memengaruhi ketahanan fisik keluarga (Ramadhany 2014). Keluarga yang mengalami tekanan ekonomi akan melakukan strategi untuk mengurangi tekanan tersebut. Strategi yang dilakukan dengan mengelola sumber daya keluarga.

Manajemen keuangan keluarga merupakan cara keluarga dalam mengelola keuangan agar kebutuhan hidup keluarga dapat terpenuhi dengan segala keterbatasan sumber daya keluarga (Sunarti 2013a). Manajemen keuangan terdiri dari tiga komponen, yaitu perencanaan, pelaksanaan, dan evaluasi (Firdaus daan Sunarti 2009). Merencanakan keuangan keluarga dengan menghitung jumlah uang yang diperoleh per satuan waktu, mengimplementasikan keuangan keluarga sesuai rencana, dan mengevaluasi perencanaan dan implementasi keuangan keluarga secara menyeluruh (Sunarti 2013a).

Manajemen keuangan keluarga dipengaruhi oleh usia dan besar keluarga. Usia yang semakin tua dan semakin besar jumlah anggota keluarga maka manajemen keuangan keluarga semakin rendah (Fajrin 2011). Semakin tinggi pendidikan yang ditempuh maka semakin baik manajemen keuangan keluarga. Pendidikan memiliki hubungan yang positif dan signifikan dengan manajemen keuangan keluarga. Semakin tinggi pendidikan maka manajemen keuangan yang dilakukan semakin baik. Usia berhubungan dengan mekanisme koping. Keluarga dengan usia suami istri yang tinggi maka tekanan ekonomi yang dialami keluarga semakin rendah sehingga mekanisme koping dalam hal ini manajemen keuangan

keluarga dilakukan lebih sedikit (Firdaus dan Sunarti 2009). Manajemen keuangan keluarga berpengaruh terhadap ketahanan fisik keluarga, semakin baik manajemen keuangan maka akan meningkatkan ketahanan fisik keluarga, dan pendidikan istri akan meningkatkan ketahanan fisik keluarga (Ramadhany 2014).

Ketahanan fisik ekonomi keluarga merupakan kemampuan keluarga memenuhi kebutuhan pokok, seperti pangan, papan, sandang, pendidikan dan kesehatan. Menurut Sunarti (2001), ketahanan fisik ekonomi sangat berkaitan dengan kesejahteraan fisik keluarga dan kemampuan ekonomi keluarga. Keluarga dinilai memiliki ketahanan fisik ekonomi yang baik apabila minimal ada satu orang dalam keluarga yang bekerja dan memperoleh sumber daya ekonomi melebihi kebutuhan fisik minimum. Ketahanan fisik ekonomi keluarga memiliki beberapa komponen, antara lain: sumber daya fisik, masalah keluarga fisik, penanggulangan masalah keluarga fisik, kesejahteraan fisik, dan kesejahteraan sosial fisik (Sunarti 2001). Tekanan ekonomi yang tinggi maka ketahanan keluarga semakin rendah (Okech et al. 2012). Ketahanan fisik ekonomi keluarga akan tercapai apabila keluarga terhindar dari masalah ekonomi dan terpenuhinya kebutuhan fisik dengan baik (Sunarti et al. 2003).

Keterangan :

:Variabel yang diteliti

: Variabel yang berpengaruh

Gambar 1 Kerangka pemikiran pengaruh tekanan ekonomi dan manajemen keuangan keluarga terhadap ketahanan fisik ekonomi keluarga Karakteristik Keluarga: - Usia - Lama Pendidikan - Pekerjaan - Besar Keluarga - Lama Menikah - Pendapatan - Pengeluaran - Aset - Hutang Tekanan Ekonomi : - Obyektif - Subjektif Manajemen Keuangan Keluarga: - Perencanaan - Pelaksanaan - Evaluasi

Ketahanan Fisik Ekonomi Keluarga

METODE

Disain, Tempat, dan Waktu Penelitian

Penelitian ini merupakan bagian dari penelitian payung yang berjudul “Lingkungan Spasial, Modal Sosial, Perkembangan Remaja, dan Kesejahteraan Keluarga di Pemukiman Marjinal”. Disain penelitian yang digunakan adalah cross sectional study yang dilakukan di Kecamatan Bogor Barat, yaitu di Kelurahan Balumbang Jaya dan Kecamatan Tanah Sareal yaitu di Kelurahan Kebon Pedes. Pemilihan lokasi dilakukan secara purposive dengan pertimbangan lokasi tersebut memenuhi kriteria marjinal, seperti berada di bantaran sungai, rel kereta api, memiliki jarak rumah kurang dari satu meter, rawan bencana, dan merupakan pemukiman kumuh. Waktu penelitian terdiri dari persiapan, pengumpulan data, pengolahan data, dan penulisan laporan yang dilakukan dari bulan November 2014 hingga Juli 2015.

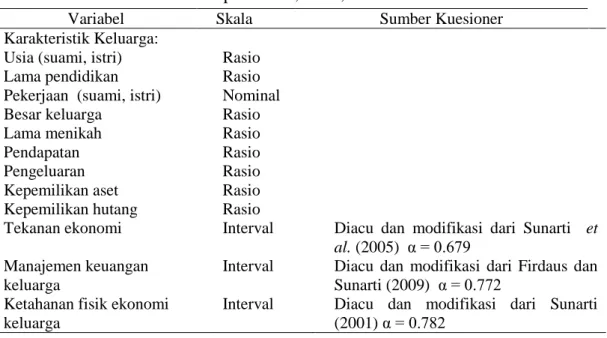

Data dan Teknik Pengumpulan Data

Jenis data yang dikumpulkan meliputi data primer dan sekunder. Data primer yang diambil adalah karakteristik keluarga (usia suami dan usia istri, lama pendidikan, pekerjaan, besar keluarga, lama menikah, pendapatan, pengeluaran, aset, dan hutang), tekanan ekonomi (objektif dan subjektif), manajemen keuangan keluarga (perencanaan, pelaksanaan dan evaluasi), ketahanan fisik ekonomi keluarga (sumber daya fisik, masalah keluarga fisik, penanggulangan masalah keluarga fisik, kesejahteraan fisik, dan kesejahteraan sosial fisik). Data yang dikumpulkan melalui wawancara menggunakan kuesioner. Data sekunder yang diambil berupa gambaran umum lokasi penelitian dan data penduduk Kecamatan Bogor Barat dan Tanah Sareal serta dokumen-dokumen lembaga/instansi yang berhubungan dengan penelitian ini.

Tabel 1 Variabel penelitian, skala, dan sumber kuesioner

Variabel Skala Sumber Kuesioner

Karakteristik Keluarga:

Usia (suami, istri) Rasio

Lama pendidikan Rasio

Pekerjaan (suami, istri) Nominal

Besar keluarga Lama menikah Rasio Rasio Pendapatan Rasio Pengeluaran Rasio

Kepemilikan aset Rasio

Kepemilikan hutang Rasio

Tekanan ekonomi

Interval Diacu dan modifikasi dari Sunarti et al. (2005) α = 0.679

Manajemen keuangan keluarga

Interval Diacu dan modifikasi dari Firdaus dan Sunarti (2009) α = 0.772

Ketahanan fisik ekonomi keluarga

Interval Diacu dan modifikasi dari Sunarti (2001) α = 0.782

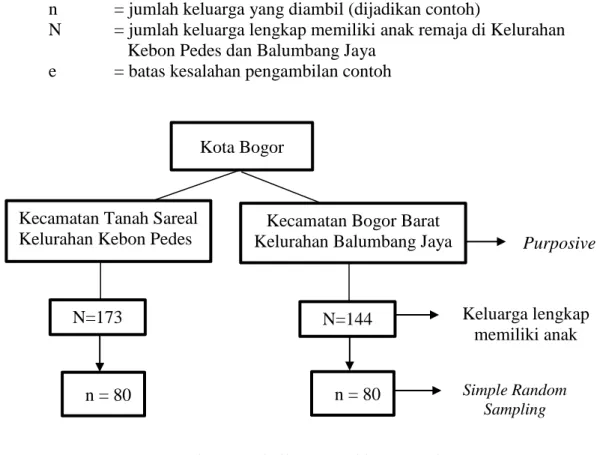

Teknik Pengambilan Contoh

Populasi dalam penelitian ini adalah keluarga lengkap bertempat tinggal di pinggiran sungai atau bantaran rel kereta api yang memiliki anak remaja usia 12-19 tahun. Contoh dalam penelitian adalah 160 keluarga memiliki anak remaja usia 12-19 tahun dengan teknik simple random sampling di masing-masing kelurahan. Contoh diambil dari dua kelurahan yaitu Kelurahan Kebon Pedes dan Kelurahan Balumbang Jaya. Data populasi diperoleh dari Kelurahahan, RW, dan RT Kebon Pedes dan Balumbang Jaya. Unit analisis dalam penelitian ini keluarga, dan responden penelitian ibu. Penentuan jumlah contoh yang diambil dari populasi menggunakan rumus Slovin:

n=

=

=

159.75 ≈ 160 orangKeterangan :

n = jumlah keluarga yang diambil (dijadikan contoh)

N = jumlah keluarga lengkap memiliki anak remaja di Kelurahan Kebon Pedes dan Balumbang Jaya

e = batas kesalahan pengambilan contoh

Gambar 2 Teknik pengambilan contoh Pengolahan dan Analisis Data

Data yang diperoleh, diolah melalui proses editing, coding, scoring, entry, cleaning, analyzing serta intepretasi data. Pengolahan data menggunakan perangkat lunak Microsoft Excel for Windows, Smart Partial Least Square

(SmartPLS), dan Statistical Package for Social Science (SPSS). Analisis statistik yang digunakan yaitu analisis statistik deskriptif dan inferensia. Pengolahan data dilakukan sebagai berikut:

Kota Bogor

Kecamatan Tanah Sareal Kelurahan Kebon Pedes

Kecamatan Bogor Barat Kelurahan Balumbang Jaya

N=173 n = 80 Purposive Keluarga lengkap memiliki anak remaja Simple Random Sampling N=144 n = 80

1. Tekanan ekonomi diukur berdasarkan dua komponen, yaitu tekanan ekonomi objektif (permasalahan keuangan keluarga) dan tekanan ekonomi subjektif (tekanan ekonomi persepsi) dengan pengolahan sebagai berikut: a. Tekanan ekonomi objektif diperoleh dari tingkat kemiskinan, status

pekerjaan suami, perbandingan pendapatan dan pengeluaran serta rasio hutang dan aset. Data tingkat kemiskinan dikategorikan menjadi dua, yaitu tidak miskin dan miskin berdasarkan garis kemiskinan BPS Kota Bogor tahun 2013 (pendapatan per kapita tidak miskin >Rp360 518; pendapatan per kapita miskin ≤ Rp360 518). Pemberian nilai tekanan ekonomi objektif adalah sebagai berikut :

1. Tingkat kemiskinan: a) Tidak miskin = 0 b) Miskin = 1

2. Status pekerjaan suami: a) Tetap = 0

b) Tidak tetap = 1 c) Tidak bekerja = 2

3. Perbandingan pendapatan dan pengeluaran a) Pendapatan lebih besar dari pengeluaran = 0 b) Pendapatan sama dengan pengeluaran = 1 c) Pendapatan lebih kecil dari pengeluaran = 2 4. Perbandingan antara hutang dan aset:

a) Tidak berhutang = 0 b) Berhutang ≤ 50% = 1 c) Berhutang ≥ 50% = 2

Data status rasio hutang dengan aset diperoleh dengan rumus: Rasio Hutang-Aset = Hutang x 100%

Aset

Setiap item tekanan ekonomi objektif dijumlahkan sehingga diperoleh total skor tekanan objektif. Selanjutnya, dilakukan perhitungan indeks dengan skor minimum 0 dan nilai maksimum 7.

b. Tekanan ekonomi subjektif (tekanan ekonomi persepsi) diukur dengan pertanyaan yang mengarahkan pada cara pandang contoh dalam menerima kondisi ekonomi yang dirasakannya, terdiri dari 11 pertanyaan dengan nilai 1 = Ya dan 0 = Tidak. Setiap item pertanyaan dijumlahkan sehingga diperoleh skor total tekanan ekonomi subjektif. Selanjutnya, dilakukan perhitungan indeks dengan skor minimum 0 dan nilai maksimum 11.

Hasil indeks tekanan ekonomi subjektif dan tekanan ekonomi obejktif dikompositkan sehingga diperoleh indeks tekanan ekonomi keluarga total yang dihitung dengan rumus:

Tekanan Ekonomi Keluarga =

(indeks tekanan ekonomi objektif + indeks tekanan ekonomi subjektif) 2

2. Manajemen keuangan keluarga diukur dari kebiasaan contoh dalam membuat perencanaan, pelaksanaan, dan evaluasi keuangan. Item pertanyaan manajemen keuangan berjumlah 10 item. Setiap item pertanyaan disediakan enam jawaban menggunakan skala semantik, yaitu untuk nilai 0 “tidak pernah melakukan” hingga nilai 5 “selalu melakukan”. Manajemen keuangan keluarga terdiri dari 3 komponen, yaitu:

a) Perencanaan terdiri dari 3 pertanyaan, dengan nilai minimum 0 dan maksimum 15.

b) Pelaksanaan terdiri dari 4 pertanyaan, dengan niali minimum 0 dan maksimum 20.

c) Evaluasi terdiri dari 3 pertanyaan, dengan nilai minimum 0 dan maksimum 15.

Masing-masing jawaban responden dijumlahkan sesuai item pertanyaan pada masing-masing komponen manajemen keuangan keluarga. Selanjutnya, dilakukan perhitungan indeks masing-masing komponen manajemen keuangan keluarga dengan rumus sebagai berikut :

Manajemen Keuangan Keluarga =

(indeks perencanaan + indeks pelaksanaan + indeks evaluasi) 3

3. Ketahanan fisik ekonomi keluarga diberi nilai 0 untuk jawaban “Tidak” dan nilai 1 untuk jawaban “Ya”. Ketahanan fisik ekonomi keluarga terdiri dari lima komponen, yaitu :

a) Sumber daya fisik terdiri dari 4 pertanyaan, dengan nilai minimum 0 dan maksimum 4.

b) Masalah keluarga fisik terdiri dari 7 pertanyaan, dengan nilai minimum 0 dan maksimum 7.

c) Penanggulangan masalah keluarga fisik terdiri dari 7 pertanyaan, dengan nilai minimum 0 dan maksimum 7.

d) Kesejahteraan fisik terdiri dari 8 pertanyaan, dengan nilai minimum 0 dan maksimum 8.

e) Kesejahteraan sosial fisik terdiri dari 2 pertanyaan, dengan nilai minimum 0 dan maksimum 2.

Masing-masing jawaban responden dijumlahkan sesuai item pertanyaan pada masing-masing komponen ketahanan fisik ekonomi keluarga. Selanjutnya, dilakukan perhitungan indeks masing-masing komponen ketahanan fisik ekonomi keluarga dan dikompositkan sehingga diperoleh indeks ketahanan fisik ekonomi keluarga dengan rumus sebagai berikut :

Ketahanan Fisik Ekonomi Keluarga =

(indeks sumber daya fisik + indeks masalah keluarga fisik + indeks penanggulangan masalah keluarga fisik + indeks kesejahteraan fisik +

indeks kesejahteraan sosial fisik) 5

Variabel tekanan ekonomi, manajemen keuangan keluarga dan ketahanan fisik ekonomi keluarga dilakukan dengan perhitungan indeks dengan rumus sebagai berikut:

Y= Skor total yang didapat – nilai minimum x 100 Nilai maksimal – nilai minimum

Data yang diperoleh kemudian diolah dengan menggunakan analisis deskriptif dan analisis inferensia. Pemaparan analisis data yang digunakan adalah sebagai berikut:

1. Analisis deskriptif digunakan untuk melihat sebaran karakteristik keluarga usia suami, usia istri, lama pendidikan, pekerjaan, besar keluarga, lama menikah, pendapatan, pengeluaran, aset, dan hutang), tekanan ekonomi, manajemen keuangan keluarga, dan ketahanan fisik ekonomi keluarga.

2. Analisis inferensia yang digunakan adalah uji PLS-Path Modelling, uji kolerasi, uji regresi.

a. Uji PLS-Path Modelling menggunakan Smart Partial Least Square

(SmartPLS). PLS-Path Modelling digunakan untuk menjelaskan ada atau tidaknya hubungan antar variabel laten. Pemodelan dalam PLS-Path Modelling

terdapat dua model:

-Model pengukuran (outer model) yaitu model ini menspesifikasi hubungan antar variabel laten dengan komponen-komponennya. Outer model

mendefinisikan bagaimana setiap komponen berhubungan dengan variabel latennya.

-Model struktural (inner model) yaitu model struktural yang menghubungkan antar variabel laten.

Pada uji kolerasi dan regresi menggunakan beberapa komponen hasil uji PLS-Path Modelling yang telah memenuhi syarat nilai outer loading (>0.5). b. Uji kolerasi digunakan untuk melihat hubungan karakteristik keluarga, tekanan

ekonomi, manajemen keuangan keluarga, dengan ketahanan fisik ekonomi keluarga.

c. Uji regresi digunakan untuk melihat pengaruh karakteristik keluarga, tekanan ekonomi, manajemen keuangan keluarga terhadap ketahanan fisik ekonomi keluarga. Data penelitian harus memenuhi syarat-syarat yang telah ditentukan terlebih dahulu sebelum melakukan uji regresi. Pemeriksaan pemenuhan syarat-syarat tersebut dilakukan dengan uji asumsi klasik. Uji asumsi klasik meliputi uji normalitas, uji multikolinearitas, uji heterokedastisitas, dan uji autokorelasi.

-Uji normalitas yang digunakan dalam penelitian ini adalah uji normal P-P plot. Prinsip pengujiannya dengan melihat histogram dan residualnya. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya maka pola dstribusi normal dan model regresi memenuhi asumsi normalitas. Jika polanya menyebar jauh dari garis diagonal atau tidak mengikuti atargaris diagonal maka pola distribusinya tidak normal, sehingga model regresi dapat dikatakan tidak memenuhi asumsi normalitas (Ghozali 2011).

-Uji multikolinearitas adalah uji yang dilakukan untuk mengetahui ada atau tidaknya hubungan antara variabel bebas yang diteliti. Ketika tidak terjadi

multikolinearitas, maka variabel yang diteliti dapat dikatakan telah memenuhi syarat uji regresi.Variabel bebas yang diuji memiliki multikolinearitas jika nilai tolerance di bawah 0.1 dan nilai Variance Inflation Factor (VIF) di atas 10. Uji multikolinearitas menunjukkan nilai VIF dari variabel yang dianalisis kurang dari 10. Multikolinearitas antarvariabel bebas untuk model regresi dapat dilihat dengan melihat hubungan antarvariabel tersebut. Apabila nilai korelasi antarvariabel tersebut lebih dari 0.80, maka terjadi multikolinearitas. Variabel yang digunakan adalah variabel bebas yang memiliki nilai signifikansi paling kecil (paling mendekati nilai signifikansi 0.05).

-Uji heterokedastisitas digunakan untuk mengetahui apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Model regresi dikatakan terjadi heterokedastisitas apabila memiliki nilai signifikansi di bawah 0.05 dan pada grafik scatterplot titik-titik tidak menyebar di atas maupun di bawah angka nol pada sumbu Y (Ghozali 2011). -Uji autokorelasi dilakukan untuk mengetahui apakah di dalam model regresi

ada korelasi antara kesalahan pengguna pada periode t dengan kesalahan pada periode t-1. Cara untuk mengetahui ada tidaknya autokorelasi pada variabel yang diteliti adalah dengan melihat Durbin Watson dari model regresi. Apabila nilai Durbin Watson mendekati +2 maka model regresi dikatakan tidak terjadi autokorelasi, sehingga dapat dilakukan uji regresi. Uji regresi dilakukan dengan menggunakan empat model, dengan rumus sebagai berikut: Model Regresi 1: Y1 = α + β1X1 + β2X2 + ɛ Model Regresi 2: Y2 = α + β3X3 + β4X4 + β5X5 + β6X6 + β7X7 + β8X8 +β9X9 + β1X1 + β2X2 + ɛ Model Regresi 3 : Y3 = α + β1aX1a + β1bX1b+ β2aX2a + β2bX2b + β2cX2c + ɛ Model Regresi 4 : Y4 = α + β3X3 + β4X4 + β5X5 + β6X6 + β7X7 + β8X8 + β9X9 + β1aX1a + β1bX1b+ β2aX2a + β2bX2b + β2cX2c + ɛ Keterangan :

Y : Ketahanan fisik ekonomi keluarga Α : Konstanta regresi

β1-8 : Koefisien regresi

X1 : Tekanan ekonomi

X1a : Tekanan ekonomi objektif

X1b : Tekanan ekonomi subjektif

X2 : Manajemen keuangan keluarga

X2a : Perencanaan manajemen keuangan keluarga

X2b : Pelaksanaan manajemen keuangan keluarga

X2c : Evaluasi manajemen keuangan keluarga

X3- X8 : Usia istri, usia suami, lama pendidikan istri, lama pendidikan suami,

besar keluarga, dan lama menikah ɛ : Error

Definisi Operasional

Tekanan ekonomi adalah permasalahan keuangan keluarga meliputi tekanan ekonomi objektif atau permasalahan keuangan keluarga dan tekanan ekonomi subjektif atau tekanan ekonomi yang dirasakan contoh.

Tekanan ekonomi objektif adalah permasalahan keuangan keluarga dengan menghitung tingkat kemiskinan, status pekerjaan, perbandingan pendapatan dan pengeluaran, serta rasio aset dan hutang.

Tekanan ekonomi subjektif adalah diukur dengan melihat bagaimana persepsi keluarga terhadap permasalahan keuangan yang dihadapi.

Manajemen keuangan keluarga adalah kegiatan merencanakan, melaksanakan dan mengevaluasi penggunaan sumber daya berupa uang yang dimiliki untuk memenuhi kebutuhan dan tujuan keluarga.

Manajemen keuangan keluarga perencanaan adalah kegiatan merencanakan sumber daya berupa uang untuk memenuhi kebutuhan dan tujuan keluarga. Manajemen keuangan keluarga pelaksanaan adalah tindakan nyata yang

dilakukan berdasarkan perencanaan yang telah dibuat sebelumnya.

Manajemen keuangan keluarga evaluasi adalah memutuskan keberhasilan perencanaan atau mengontrol pelaksanaan dan mengukur kepuasan yang dirasakan untuk mencapai tujuan.

Ketahanan fisik ekonomi keluarga adalah kemampuan ekonomi keluarga untuk memenuhi sumber daya fisik, tidak mengalami masalah keluarga fisik, menanggulangi masalah keluarga fisik, mencapai kesejahteraan fisik, dan kesejahteraan sosial fisik.

Contoh adalah istri yang berasal dari keluarga utuh yang memiliki anak remaja usia 12-19 tahun.

Keluarga di pemukiman marjinal adalah susunan orang-orang yang disatukan oleh ikatan perkawinan darah atau adopsi, terdiri dari suami, istri, anak-anak, serta anggota keluarga lainnya yang bertempat tinggal di daerah marjinal.

Pemukiman marjinal adalah pemukiman yang berada di bantaran sungai, sepanjang rel kereta api, memiliki jarak antar rumah yang kurang dari satu meter, rawan bencana, dan kurang tersedianya tempat sampah termasuk di dalamnya pemukiman kumuh dan pemukiman liar.

Karakteristik keluarga adalah ciri-ciri keluarga contoh yang tinggal di pemukiman marjinal terdiri dari usia, lama pendidikan, pekerjaan, besar keluarga, lama menikah, pendapatan, pengeluaran, aset dan hutang.

Usia istri adalah jumlah tahun lengkap istri sejak lahir. Usia suami adalah jumlah tahun lengkap suami sejak lahir.

Lama pendidikan adalah lama waktu pendidikan yang ditempuh oleh suami dan istri.

Pekerjaan adalah usaha atau pekerjaan yang dilakukan oleh suami dan istri untuk menghasilkan uang.

Besar keluarga adalah jumlah seluruh anggota keluarga dalam satu keluarga inti. Lama menikah adalah lama waktu menikah suami dan istri.

Pendapatan per kapita adalah pendapatan total dalam sebulan yang diperoleh keluarga dari pendapatan seluruh anggota keluarga baik dari bekerja utama

maupun tambahan dibagi jumlah anggota keluarga yang dinyatakan rupiah per kapita per bulan.

Pengeluaran adalah pengeluaran untuk konsumsi pangan mencakup (makanan dan minuman) dan non pangan (perumahan, sandang, biaya kesehatan sekolah dan sebagainya).

Kepemilikan aset keluarga adalah jumlah dari seluruh kekayaan yang dimiliki keluarga berupa barang elektronik kendaraan barang berharga tabungan dan lain lain.

Hutang adalah biaya yang belum dilunasi oleh keluarga dalam memenuhi kebutuhan keluarga.

HASIL

Gambaran Umum Lokasi Penelitian

Kelurahan Balumbang Jaya terletak di wilayah Bogor Barat dan Kelurahan Kebon Pedes terletak di wilayah Tanah Sareal. Kelurahan Balumbang Jaya mempunyai luas sebesar 124,595 Ha dengan jumlah RW sebanyak 13 dan RT sebanyak 45. Letak geografis Kelurahan Balumbang Jaya 200 m di permukaan laut dengan curah hujan 3000-4000 mm. Kelurahan Balumbang Jaya mempunyai batas wilayah sebelah Utara dengan Kelurahan Situ Gede, sebelah Timur dengan Kelurahan Bubulak dan Kelurahan Situ Gede, sebelah Selatan dengan Kelurahan Marga Jaya, serta sebelah Barat dengan Desa Babakan Kecamatan Dramaga.

Kelurahan Kebon Pedes terletak diwilayah Tanah Sareal. Kelurahan Kebon Pedes mempunyai luas 104 Ha dengan jumlah RW sebanyak 13 dan RT sebanyak 74. Letak geografis Kelurahan Kebon Pedes berada pada ketinggian 250 m dengan curah hujan rata-rata 3500-4000 mm. Kelurahan Kebon Pedes mempunyai batas wilayah sebelah Utara dengan Kelurahan Kedung Badak, sebelah Selatan dengan Kelurahan Cibogor, sebelah Barat dengan Kelurahan Ciwaringin dan sebelah Timur dengan Kelurahan Tanah Sareal.

Kedua kelurahan tersebut berada di bantaran sungai, pemukiman yang rawan bencana, memiliki tingkat kepadatan yang tinggi dengan jarak rumah kurang dari satu meter. Berdasarkan ciri-ciri tersebut, maka lokasi penelitian termasuk dalam wilayah pemukiman marjinal. Kualitas pemukiman marjinal yang rendah berkontribusi terhadap tingkat kemiskinan yang akan mengakibatkan keluarga mengalami tekanan ekonomi. Keluarga dalam mengatasi tekanan ekonomi biasanya melakukan pola nafkah ganda. Pola nafkah ganda yang dilakukan oleh keluarga di pemukiman marjinal biasanya istri melakukan pekerjaan sampingan untuk membantu pendapatan keluarga. Selain itu, keluarga dipemukiman marjinal harus memiliki manajemen sumber daya keluarga yang baik, terutama manajemen keuangan agar dapat terpenuhi kebutuhan pangan, sandang, papan, kesehatan, dan pendidikan. Terpenuhinya kebutuhan pokok keluarga maka ketahanan fisik ekonomi keluarga akan semakin baik.

Karakteristik Keluarga

Data pada Tabel 2 menunjukkan bahwa rata-rata usia suami dan istri berada pada kategori dewasa madya (40-60 tahun) (Hurlock 1980). Rata-rata pendidikan suami dan istri belum mencapai pendidikan wajib sembilan tahun. Rata-rata lama menikah selama 21 tahun. Rata-rata jumlah anggota keluarga termasuk dalam kategori keluarga sedang (5-7 orang).

Tabel 2 Sebaran karakteristik keluarga

Karakteristik keluarga Min-Maks Rataan ± SD

Usia istri (tahun) 32-66 41.94 ± 5.82

Usia suami (tahun) 32-74 46.49 ± 7.13

Lama pendidikan istri (tahun) 0-16 7.74 ± 2.82

Lama pendidikan suami (tahun) 0-15 8.12 ± 2.77

Lama menikah (tahun) 4-40 21.47 ± 6.018

Besar keluarga 3-9 4.91 ± 1.1

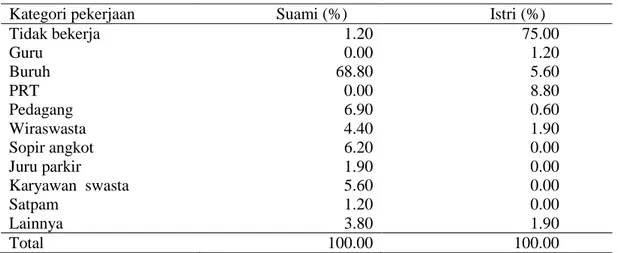

Tabel 3 menunjukkan sepertiga istri (75 persen) berstatus sebagai ibu rumah tangga. Terdapat istri yang bekerja sebagai pembantu rumah tangga (PRT) sebesar 8.8 persen, guru sebesar 1.2 persen, serta sebesar 1.9 persen sebagai wiraswasta dan lainnya. Jenis pekerjaan suami memiliki proporsi sebesar 68.8 persen yaitu sebagai buruh. Selain itu suami yang bekerja sebagai pedagang sebesar 6.9 persen, dan tidak bekerja memiliki persentase sebesar 1.2 persen.

Tabel 3 Sebaran pekerjaan istri dan suami

Kategori pekerjaan Suami (%) Istri (%)

Tidak bekerja 1.20 75.00 Guru 0.00 1.20 Buruh 68.80 5.60 PRT 0.00 8.80 Pedagang 6.90 0.60 Wiraswasta 4.40 1.90 Sopir angkot 6.20 0.00 Juru parkir 1.90 0.00 Karyawan swasta 5.60 0.00 Satpam 1.20 0.00 Lainnya 3.80 1.90 Total 100.00 100.00

Keterangan lainnya : tukang jahit, tukang ojek, ustadz, pangkas rambut, tukang urut, pembuat kue, dan penjaga toko

Tekanan Ekonomi Keluarga

Tekanan ekonomi meliputi tekanan ekonomi objektif dan tekanan ekonomi subjektif (Sunarti et al. 2005). Tekanan ekonomi objektif merupakan permasalahan keuangan keluarga. Rendahnya sumber daya ekonomi keluarga seperti rendahnya pendapatan, ketidakstabilan pekerjaan, ketidakstabilan hutang dan aset, serta ketidakstabilan antara pendapatan dan pengeluaran merupakan akibat dari adanya tekanan ekonomi secara objektif. Tekanan ekonomi subjektif merupakan persepsi atau cara pandang seseorang dalam menanggapi dan

menerima keadaan ekonomi yang dirasakannya, terutama dalam mempersepsi pengeluaran keuangan (belanja), pemenuhan kebutuhan dasar dan kebutuan materi keluarga.

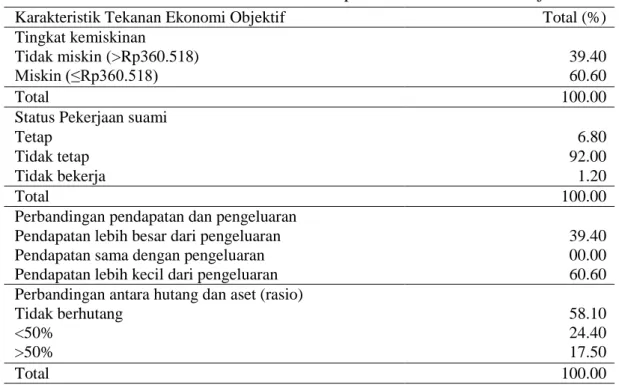

Data pada Tabel 4 menunjukkan sebesar 60.60 persen contoh berada pada kategori miskin. Status pekerjaan salah satu anggota keluarga akan memengaruhi pendapatan total keluarga, terutama suami sebagai kepala keluarga. Suami yang memiliki pekerjaan yang tidak tetap dinilai akan memiliki permasalahan keuangan. Hampir seluruh suami contoh memiliki pekerjaan sebesar 98.80 persen, akan tetapi 92 persen suami contoh memiliki pekerjaan yang tidak tetap. Besarnya pengeluaran seseorang bergantung pada pendapatan yang dihasilkan. Keluarga contoh dinilai bermasalah jika pendapatan lebih kecil dibandingkan dengan pengeluaran karena keluarga tersebut tidak mampu mencukupi kebutuhan keluarga. Sebesar 60.60 persen pendapatan keluarga contoh lebih kecil dari pengeluaran. Cara yang dilakukan keluarga contoh ketika pendapatan tidak mencukupi kebutuhan salah satunya berhutang. Keluarga contoh yang memiliki hutang sebesar 41.90 persen.

Tabel 4 Sebaran contoh berdasarkan komponen tekanan ekonomi objektif

Karakteristik Tekanan Ekonomi Objektif Total (%)

Tingkat kemiskinan

Tidak miskin (>Rp360.518) 39.40

Miskin (≤Rp360.518) 60.60

Total 100.00

Status Pekerjaan suami

Tetap 6.80

Tidak tetap 92.00

Tidak bekerja 1.20

Total 100.00

Perbandingan pendapatan dan pengeluaran

Pendapatan lebih besar dari pengeluaran 39.40

Pendapatan sama dengan pengeluaran 00.00

Pendapatan lebih kecil dari pengeluaran 60.60

Perbandingan antara hutang dan aset (rasio)

Tidak berhutang 58.10

<50% 24.40

>50% 17.50

Total 100.00

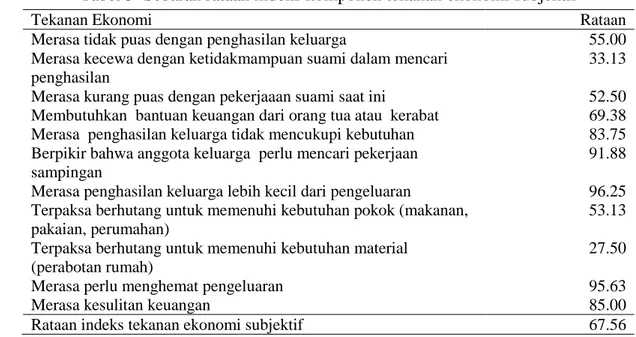

Tekanan ekonomi keluarga juga dinilai melalui persepsi keluarga mengenai keadaaan ekonomi keluarga (tekanan ekonomi subjektif). Tabel 5 menunjukkan sebaran terbesar contoh pada komponen tekanan ekonomi subjektif adalah merasa penghasilan keluarga lebih kecil dari pengeluaran, yaitu sebesar 96.25 persen. Contoh merasa bahwa penghasilan keluarga lebih kecil dibandingkan dengan pengeluaran keluarga, hal ini sesuai dengan perbandingan antara pendapatan dan pengeluaran dimana pendapatan lebih kecil dari pengeluaran sebesar 60.60 persen. Hal ini dikarenakan pengeluaran yang dikeluarkan oleh keluarga lebih besar dibandingkan dengan pendapatan yang dihasilkan. Sebaran terkecil berada pada indikator tekanan ekonomi subjektif adalah merasa terpaksa perlu berhutang untuk membeli kebutuhan material (perabotan rumah tangga), yaitu sebesar 27.50

persen. Indikator tekanan ekonomi subjektif yang memiliki skor dibawah 50 persen yaitu merasa kecewa dengan ketidakmampuan suami dalam mencari penghasilan. Sementara itu, pencapaian indikator tekanan ekonomi subjektif diatas 50 persen adalah merasa tidak puas dengan penghasilan keluarga, merasa kurang puas dengan pekerjaan suami saat ini, merasa penghasilan keluarga tidak mencukupi kebutuhan, berpikir bahwa anggota keluarga perlu mencari pekerjaan sampingan, terpaksa berhutang untuk memenuhi kebutuhan pokok (makanan, pakaian, dan perumahan), merasa perlu menghemat pengeluaran dan merasa kesulitan keuangan. Rata-rata skor contoh pada indikator tekanan ekonomi subjektif adalah sebesar 67.56 persen. Secara keseluruhan rataan indeks tekanan ekonomi adalah sebesar 57.80 persen.

Tabel 5 Sebaran rataan indeks komponen tekanan ekonomi subjektif

Tekanan Ekonomi Rataan

Merasa tidak puas dengan penghasilan keluarga 55.00

Merasa kecewa dengan ketidakmampuan suami dalam mencari penghasilan

33.13

Merasa kurang puas dengan pekerjaaan suami saat ini 52.50

Membutuhkan bantuan keuangan dari orang tua atau kerabat 69.38

Merasa penghasilan keluarga tidak mencukupi kebutuhan 83.75

Berpikir bahwa anggota keluarga perlu mencari pekerjaan sampingan

91.88

Merasa penghasilan keluarga lebih kecil dari pengeluaran 96.25

Terpaksa berhutang untuk memenuhi kebutuhan pokok (makanan, pakaian, perumahan)

53.13 Terpaksa berhutang untuk memenuhi kebutuhan material

(perabotan rumah)

27.50

Merasa perlu menghemat pengeluaran 95.63

Merasa kesulitan keuangan 85.00

Rataan indeks tekanan ekonomi subjektif 67.56

Manajemen Keuangan Keluarga

Manajemen keuangan keluarga adalah kemampuan keluarga mengelola sumber daya keuangan yang dimiliki untuk memenuhi kebutuhan sehari-hari. Manajemen keuangan keluarga terdiri dari kebiasaan keluarga membuat perencanaan, pelaksanaan dan evaluasi keuangan keluarga. Data pada Tabel 6 menunjukkan rataan indeks contoh pada indikator manajemen keuangan keluarga adalah sebesar 51 persen.

Tabel 6 Sebaran rataan indeks manajemen keuangan keluarga

Manajemen Keuangan Keluarga Rataan

Perencanaan 51.13

Pelaksanaan 59.00

Evaluasi 43.00

Rataan indeks manajemen keuangan keluarga 51.00

Rataan indeks terbesar contoh pada indikator manajemen keuangan keluarga terdapat pada komponen manajemen keuangan keluarga pelaksanaan sebesar 59

persen. Komponen dari manajemen keuangan keluarga pelaksanaan terdiri dari berusaha untuk menabung, mengelompokkan uang sesuai kebutuhan, mendahulukan kebutuhan yang paling utama (terutama untuk pangan dan pendidikan anak), dan membicarakan masalah keuangan dengan pasangan. Rataan indeks terendah pada komponen evaluasi yaitu sebesar 43 persen yang terdiri dari mencatat biaya pengeluran, mengevaluasi pengeluaran secara rutin dan menyeluruh, serta membandingkan pendapatan dan pengeluaran. Rataan indeks pada komponen perencanaan sebesar 51.13 persen terdiri dari membuat perencanaan keuangan setiap bulannya, menghitung perkiraan biaya hidup sehari– hari, dan melakukan perencanaan sebelum membeli.

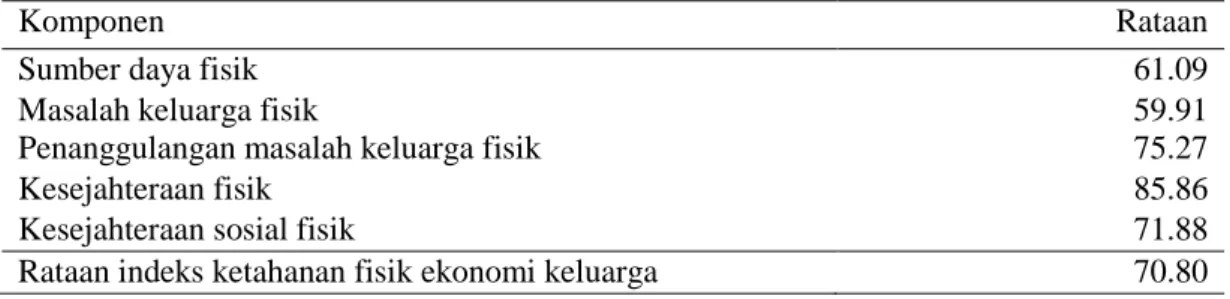

Ketahanan Fisik Ekonomi Keluarga

Ketahanan fisik ekonomi keluarga berkaitan dengan kemampuan anggota keluarga dalam memperoleh sumber daya ekonomi dari luar sistem untuk memenuhi kebutuhan dasar seperti pangan, sandang, perumahan, pendidikan dan kesehatan (Sunarti 2013a). Ketahanan fisik ekonomi keluarga terdiri dari berbagai komponen, diantaranya: sumber daya fisik, masalah keluarga fisik, penanggulangan masalah keluarga fisik, kesejahteraan fisik dan kesejahteraan sosial fisik (Sunarti 2001).

Tabel 7 Sebaran rataan indeks ketahanan fisik ekonomi keluarga

Komponen Rataan

Sumber daya fisik 61.09

Masalah keluarga fisik 59.91

Penanggulangan masalah keluarga fisik 75.27

Kesejahteraan fisik 85.86

Kesejahteraan sosial fisik 71.88

Rataan indeks ketahanan fisik ekonomi keluarga 70.80

Data pada Tabel 7 menunjukkan rataan indeks terbesar contoh pada komponen kesejahteraan fisik, yaitu sebesar 85.86 persen. Komponen kesejahteraan fisik terdiri dari frekuensi makan utama anggota keluarga sebanyak 3 kali atau lebih dalam sehari, anggota keluarga makan lengkap minimal 1 kali dalam sehari, keluarga mampu membeli pakaian minimal 2 potong dalam setahun, keluarga memiliki luas rumah ≥8 m per orang, keluarga memiliki kamar mandi dan jamban sendiri di rumah, keluarga mendatangi puskesmas atau rumah sakit ketika sakit dan keluarga mampu menyekolahkan anak. Kesejahteraan fisik keluarga contoh sudah baik karena didukung oleh banyaknya program pemerintah yang dapat membantu mensejahterahkan keluarga, diantaranya jika keluarga contoh berobat maka dapat dengan mudah ke puskesmas tanpa perlu mengeluarkan biaya yang tinggi. Rataan indeks terkecil contoh pada komponen masalah keluarga fisik sebesar 59.91 persen. Komponen masalah keluarga fisik adalah keluarga tidak memiliki kesulitan dalam memenuhi kebutuhan pangan, tidak mengalami kesulitan dalam membayar pengobatan, tidak mengalami kesulitan dalam membiayai pendidikan, tidak mengalami kesulitan dalam keuangan, anak tidak mengalami sakit atau kecelakaan serius, suami tidak mengalami kecelakaan serius, dan suami memiliki pekerjaan (6 bulan terakhir).

Hal ini menunjukkan bahwa sebesar 59.91 persen keluarga tidak mengalami masalah keluarga fisik. Saat ini untuk pendidikan terutama sekolah dasar tidak dipungut biaya. Hal ini meringankan pengeluaran keluarga untuk biaya pendidikan. Adanya jaminan kesehatan juga membantu meringankan biaya keluarga.

Rataan indeks contoh pada komponen sumber daya fisik adalah sebesar 61.09 persen. Komponen sumber daya fisik adalah keluarga mendapatkan pendapatan per kapita lebih dari garis kemiskinan, memiliki rumah sendiri, memiliki tanah sendiri dan memiliki kendaraan bermotor. Rataan indeks contoh dalam penanggulangan masalah keluarga fisik sebesar 75.27 persen, seperti keluarga mampu menanggulangi kesulitan pangan, mengatasi kesulitan ekonomi, mengatasi kesulitan pengobatan, anggota keluarga membantu ibu melakukan pekerjaan rumah, keluarga besar membantu mengatasi kesulitan keuangan, dan tetangga membantu meringankan pekerjaan rumah tangga serta meringankan masalah ekonomi keluarga. Rataan indeks komponen kesejahteraan sosial fisik sebesar 71.88 persen, seperti keyakinan bahwa tetangga akan membantu jika mengalami kesulitan ekonomi dan seringnya contoh membantu tetangga yang mengalami kesulitan ekonomi.

Analisis Path Menggunakan Partial Least Square (PLS)

Alat analisis yang digunakan adalah Partial Least Square (PLS) dengan menggunakan metode PLS Path Modeling (PLS-PM). Variabel laten (konstruk) dalam penelitian ini yaitu tekanan ekonomi, manajemen keuangan keluarga, dan ketahanan fisik ekonomi keluarga. Setiap variabel memiliki beberapa variabel

manifest (komponen) yang reflektif terhadap setiap variabel latennya. Dalam PLS model dibagi menjadi dua yaitu, model pengukuran atau sering disebut dengan

outer model dan model struktural atau sering disebut dengan inner model.

Outer model menunjukkan variabel manifest yang mempresentasikan variabel laten untuk diukur. Apabila nilai loading pada masing-masing indikator ≥ 0.5 maka ukuran reflektif dikatakan valid, jika salah satu indikator memiliki nilai loading <0.5 maka indikator tersebut harus dibuang (dropping) karena mengindikasikan bahwa indikator tidak cukup baik untuk mengukur variabel laten secara tepat. Sementara itu, inner model menunjukkan kekuatan estimasi (hubungan) antar variabel laten atau konstruk.

Evaluasi Model Pengukuran (Outer Model)

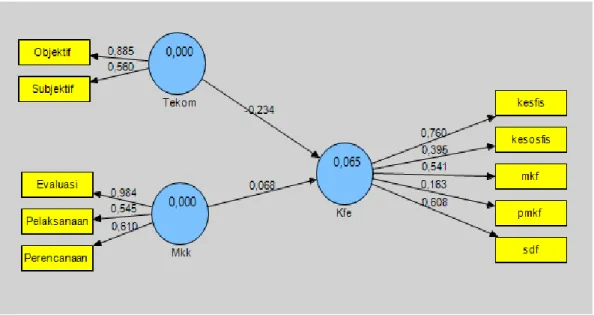

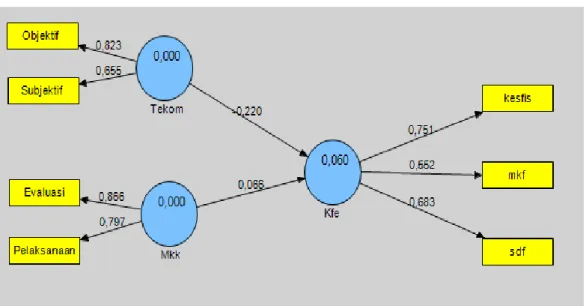

Gambar 3 menunjukkan hasil output diagram jalur persamaan struktural pada PLS. Masing-masing direfleksikan oleh 10 komponen yang berasal dari tiga variabel laten yaitu tekanan ekonomi, manajemen keuangan keluarga, dan ketahanan fisik ekonomi keluarga. Berdasarkan gambar tersebut, dapat disimpulkan bahwa tidak semua komponen memiliki nilai loading factor lebih besar dari 0.5. Artinya terdapat beberapa komponen yang harus dibuang (dropping), yaitu komponen penanggulangan masalah fisik keluarga dan kesejahteraan sosial fisik pada variabel laten ketahanan fisik ekonomi keluarga. Pada variabel manajemen keuangan keluarga dan tekanan ekonomi komponen-komponennya memiliki nilai outer loading diatas 0.5. Artinya komponen-komponen tersebut dapat menggambarkan setiap variabel latennya.

Keterangan: Tekom: tekanan ekonomi, Mkk: manajemen keuangan keluarga, Kfe: kesejahteraan fisik ekonomi, Sdf: Sumber daya fisik, Pmkf: penanggulangan masalah keluarga fisik, mkf: masalah keluarga fisik, kesosfis: kesejahteraan sosial fisik, dan kesfis: kesejahteraan fisik.

Gambar 3 Model awal penelitian

Variabel dapat dikatakan reliabel apabila memiliki nilai loading factor lebih dari 0.5. Model awal penelitian terdapat dua komponen yang memiliki nilai

loading factor kurang dari 0.5 yaitu, komponen penanggulangan masalah keluarga fisik dan kesejahteraan sosial fisik. Oleh karena itu, kedua komponen tersebut dibuang (dropping) dan dilakukan uji lanjutan. Gambar 4 merupakan model lanjutan, hasil setelah dilakukan dropping terhadap komponen penanggulangan masalah keluarga fisik dan kesejahteraan sosial fisik pada variabel ketahanan fisik ekonomi keluarga. Berdasarkan model lanjutan terdapat komponen yang memiliki nilai loading factor kurang dari 0.5 yaitu, komponen perencanaan pada variabel manajemen keuangan keluarga.

Keterangan: Tekom: tekanan ekonomi, Mkk: manajemen keuangan keluarga, Kfe: kesejahteraan fisik ekonomi, Sdf: Sumber daya fisik, mkf: masalah keluarga fisik, dan kesfis: kesejahteraan fisik.

Keterangan: Tekom: tekanan ekonomi, Mkk: manajemen keuangan keluarga, Kfe: kesejahteraan fisik ekonomi, Sdf: Sumber daya fisik, mkf: masalah keluarga fisik, dan kesfis: kesejahteraan fisik.

Gambar 5 Model akhir penelitian

Variabel dapat dikatakan reliabel apabila memiliki nilai loading factor lebih dari 0.5. Berdasarkan model awal penelitian dan model lanjutan terdapat beberapa komponen yang memiliki nilai loading factor kurang dari 0.5 yaitu komponen perencanaan, penanggulangan masalah keluarga fisik dan kesejahteraan sosial fisik. Oleh karena itu, ketiga komponen tersebut dibuang (dropping). Gambar 5 merupakan hasil dari model akhir setelah dilakukan dropping terhadap komponen perencanaan pada variabel manajemen keuangan keluarga dan komponen penanggulangan masalah fisik keluarga serta kesejahteraan sosial fisik pada variabel ketahanan fisik ekonomi keluarga.

Tabel 8 Hasil penilaian kriteria dan standar nilai model reflektif

Kriteria Penjelasan Standar Hasil

Loading factor Kekuatan indikator merefleksikan laten >0.5 Tekanan ekonomi Objektif = 0.8234 Subjektif = 0.6551 Manajemen keuangan keluarga Pelaksanaan = 0.7972 Evaluasi = 0.85659 Composite reliability Konsistensi internal >0.7 Tekanan ekonomi =

0.7100

Manajemen keuangan keluarga = 0.8181 Ketahanan fisik ekonomi = 0.730

Average Variance Extracted (AVE)

Validitas kontruk >0.5 Tekanan ekonomi =

0.5535

Manajemen keuangan keluarga = 0.6926 Ketahanan fisik ekonomi = 0.4448

Pada outer model ada beberapa kriteria yang harus dipenuhi agar model dapat dikatakan realiabel dan valid. Kriteria tersebut diantaranya adalah loading factor, Average Variace Extracted (AVE), composite reliability, akar kuadrat AVE dan cross loading (Ghozali dan Latan 2015). Outer model pada penelitian telah memenuhi tiga kriteria tersebut seperti yang ditunjukkan pada Tabel 8. Hal ini mengindikasikan bahwa model memiliki validitas dan reliabilitas yang cukup baik.

Evaluasi Model Strktural (Inner Model)

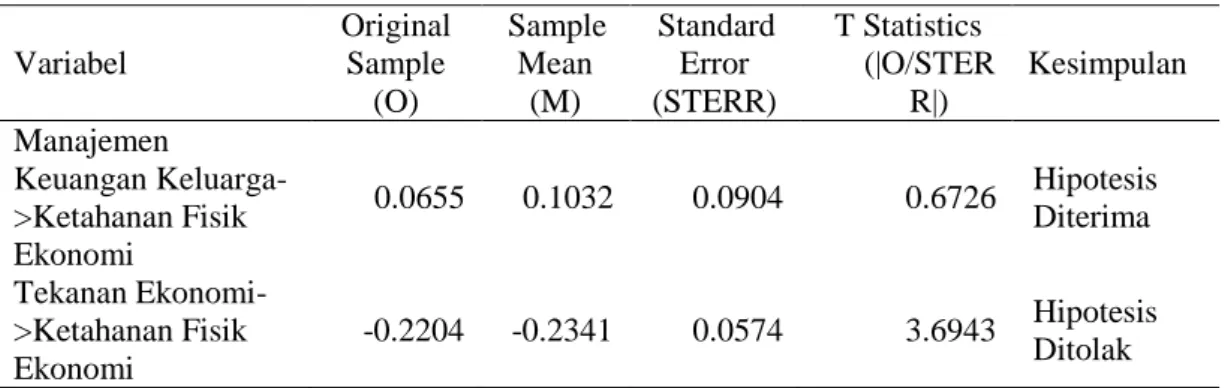

Evaluasi model struktural dapat dilihat dari nilai R square pada variabel endogen. Model penelitian memiliki nilai R square sebesar 0.059 yang dapat dipresentasikan bahwa ketahanan fisik ekonomi keluarga dapat dijelaskan oleh tekanan ekonomi dan manajemen keuangan keluarga sebesar 5.9 persen sedangkan 94.1 persen dijelaskan oleh variabel lain yang tidak diteliti. Tabel 9 menunjukkan hipotesis dalam penelitian.

Tabel 9 Hasil hipotesis penelitian Variabel Original Sample (O) Sample Mean (M) Standard Error (STERR) T Statistics (|O/STER R|) Kesimpulan Manajemen Keuangan Keluarga->Ketahanan Fisik Ekonomi 0.0655 0.1032 0.0904 0.6726 Hipotesis Diterima Tekanan Ekonomi->Ketahanan Fisik Ekonomi -0.2204 -0.2341 0.0574 3.6943 Hipotesis Ditolak

H0: Manajemen keuangan keluarga memiliki pengaruh terhadap ketahanan fisik

ekonomi keluarga yang bersifat positif. Hasil uji-t pada Tabel 9 menunjukkan nilai t-hitung (0.6726) < t-tabel (1.96) artinya hipotesis diterima. Manajemen keuangan keluarga tidak berpengaruh langsung dan positif terhadap ketahanan fisik ekonomi keluarga.

H1: Tekanan ekonomi memiliki pengaruh terhadap ketahanan fisik ekonomi yang

bersifat negatif. Hasil uji-t pada Tabel 9 menunjukkan nilai t-hitung (3.6943) > t-tabel (1.96) artinya hipotesis ditolak. Tekanan ekonomi berpengaruh langsung dan negatif terhadap ketahanan fisik ekonomi keluarga.

Uji hubungan dan uji pengaruh menggunakan komponen hasil uji PLS-Path Modelling. Uji PLS-Path Modelling dilakukan untuk mengetahui komponen-komponen yang mengambarkan setiap variabel latennya. Terdapat beberapa komponen yang dibuang (dropping) karena memiliki nilai loading factor <0.5. Pada variabel tekanan ekonomi terdiri dari dua komponen diantaranya tekanan ekonomi objektif dan subjektif memiliki nilai loading factor ≥0.5. Variabel manajemen keuangan keluarga terdiri dari tiga komponen diantaranya komponen perencanaan, pelaksanaan dan evaluasi. Komponen yang memiliki nilai loading factor ≥0.5 pada variabel manajemen keuangan keluarga yaitu komponen

pelaksanaan dan evaluasi. Variabel ketahanan fisik ekonomi terdiri dari lima komponen diantaranya sumber daya fisik, tidak mengalami masalah keluarga fisik, penanggulangan masalah keluarga fisik, kesejahteraan fisik, dan kesejahteraan sosial fisik. Komponen pada variabel ketahanan fisik ekonomi yang memiliki nilai loading factor ≥0.5 diantaranya sumber daya fisik, tidak mengalami masalah keluarga fisik, dan kesejahteraan fisik. Sementara itu, komponen penanggulangan masalah keluarga fisik dan kesejahteraan sosial fisik memiliki nilai loading factor <0.5, maka komponen tersebut harus dibuang (dropping).

Hubungan Karakteristik Keluarga, Tekanan Ekonomi, dan Manajemen Keuangan Keluarga dengan Ketahanan Fisik Ekonomi Keluarga Data Tabel 10 menunjukkan hasil uji hubungan antara karakteristik keluarga, tekanan ekonomi, mananjemen keuangan keluarga dengan ketahanan fisik ekonomi keluarga menggunakan komponen hasil uji analisis PLS-Path Modelling. Usia istri dan suami memiliki hubungan positif signifikan dengan komponen sumber daya fisik keluarga. Artinya semakin tinggi usia istri dan suami maka akan semakin baik sumber daya fisik. Lama pendidikan istri memiliki hubungan dengan kesejahteraan fisik keluarga. Besar keluarga tidak memiliki hubungan yang signifikan dengan ketahanan fisik ekonomi. Lama menikah memiliki hubungan positif dengan komponen sumber daya keluarga dan ketahanan fisik ekonomi keluarga. Artinya semakin lama usia pernikahan maka akan semakin baik sumber daya fisik yang dimiliki dan ketahanan fisik ekonomi keluarga semakin baik.

Tabel 10 Koefisien kolerasi karakteristik keluarga, tekanan ekonomi, manajemen keuangan keluarga dengan ketahanan fisik ekonomi keluarga

Variabel Sdf Tmkf Kesfis KFE

Usia istri 0.140* 0.000 -0.104 0.050

Usia suami 0.143* 0.091 -0.092 0.106

Lama pendidikan istri 0.033 -0.020 0.147* 0.049

Lama pendidikan suami 0.044 -0.056 0.032 0.006 Besar keluarga -0.057 0.006 0.004 -0.030 Lama menikah 0.182** 0.073 -0.021 0.137* Tekanan ekonomi -0.301*** -0.184** -0.290*** -0.353*** Objektif -0.144* -0.087 -0.252*** -0.200** Subjektif 0.293*** -0.177** -0.173** -0.312*** Manajenen keuangan 0.132* -0.108 0.174** 0.062 Pelaksanaan 0.160** -0.127 0.026 0.027 Evaluasi 0.078 -0.067 0.240*** 0.072

Keterangan: ***) signifikan pada p<0.01, **) siginfikan pada p<0.05, *) siginfikan pada p<0.1 Sdf: sumber daya fisik, Tmkf: tidak mengalami masalah keluarga fisik, Kesfis: kesejahteraan fisik, dan KFE : ketahanan fisik ekonomi

Tekanan ekonomi memiliki dua komponen yaitu tekanan ekonomi objektif dan tekanan ekonomi subjektif. Tekanan ekonomi objektif memiliki hubungan negatif signifikan dengan sumber daya keluarga, kesejahteraan fisik dan ketahanan fisik ekonomi keluarga. Artinya semakin tinggi tekanan ekonomi objektif maka