BAB III

RANCANGAN KERANGKA EKONOMI DAERAH DAN KEBIJAKAN KEUANGAN DAERAH

TAHUN 2013

3.1 Arah Kebijakan Ekonomi Daerah

Berdasarkan strategi dan arah kebijakan pembangunan, dimana Rancangan Kerangka Ekonomi Daerah menggambarkan kondisi ekonomi makro dan analisis perekonomian daerah, sebagai gambaran umum perekonomian Kabupaten Berau yang sesuai dengan RPJMD Kabupaten Berau Tahun 2011 – 2015.

Berdasarkan analisis terhadap indikator makro ekonomi Kabupaten Berau, serta dengan memperhatikan kondisi ekonomi Daerah, Nasional dan Global, maka kebijakan ekonomi daerah Kabupaten Berau pada tahun 2013 diarahkan pada pertumbuhan ekonomi dengan percepatan yang lebih tinggi, terjaganya stabilitas ekonomi makro dan dengan pembenahan yang sungguh-sungguh pada sektor riil, mendorong peningkatan investasi dan menciptakan lapangan kerja, serta prioritas pembangunan perekonomian pada sektor yang memberikan kontribusi yang besar terhadap PDRB.

Komitmen kebijakan pemerintahan dan pembangunan adalah memelihara stabilitas ekonomi makro yang berkelanjutan memantapkan sektor keuangan pemerintah daerah, meningkatkan kualitas pertumbuhan dan mengatasi masalah pengangguran serta kemiskinan melalui penciptaan iklim dan investasi yang lebih baik. Dengan demikian diharapkan kondisi tersebut menstimulus perbaikan kinerja ekonomi daerah dan selanjutnya akan berpengaruh secara langsung maupun tidak langsung terhadap perbaikan perekonomian masyarakat secara umum.

Pada hakekatnya pembangunan ekonomi adalah serangkaian usaha yang bertujuan untuk meningkatkan pendapatan masyarakat,memperluas lapangan pekerjaan, pembagian pendapatan masyarakat yang merata, meningkatkan hubungan ekonomi antar daerah, serta mengusahakan terjadinya pergeseran kegiatan ekonomi dari sektor primer ke sektor sekunder atau tersier. Dan untuk mewujudkan pembangunan ekonomi tersebut mutlak diperlukan perencanaan, pengendalian dan evaluasi yang tepat, agar pembangunan yang dilaksanakan bisa tepat waktu dan tepat sasaran sehingga dapat memaksimalkan

sumber-sumber pendapatan dan besaran pendapatan dari sektor-sektor potensial yang merupakan dasar kebijakan anggaran untuk mengalokasikan secara efektif dan efisien dengan perencanaan anggaran berbasis kinerja.

3.1.1 Kondisi Ekonomi Daerah Kabupaten Berau

Perekonomian suatu daerah tidak dapat terlepas dengan perekonomian regional, perekonomian nasional bahkan perekonomian global. Ada faktor-faktor perekonomian yang tidak dapat dikendalikan oleh daerah seperti yang menyangkut kebijakan pemerintah pusat yang menyangkut sektor moneter maupun sektor riil.

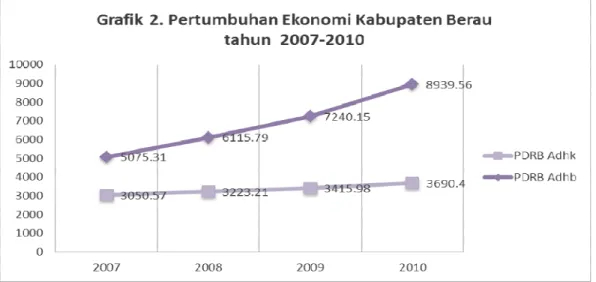

Pada tahun 2010 pertumbuhan ekonomi Kabupaten Berau sebesar 8,03 persen, mengalami kenaikan dibanding tahun sebelumnya yaitu tahun 2009 sebesar 5,98 persen, kenaikan atau pertumbuhan didominasi oleh sektor pertambangan dan penggalian sebesar Rp. 4.213,59 milyar PDRB atas dasar harga berlaku, mengalami kenaikan dibanding tahun2009 yaitu sebesar Rp. 3.216,29 milyar, sedangkan PDRB atas dasar harga konstan 2000, pada tahun 2010 sebesar Rp. 1.739,94 milyar mengalami kenaikan dibanding tahun 2009 sebesar Rp. 1.519,38 milyar.

1. Produk Domestik Regional Bruto (PDRB)

Produk Domestik Regional Bruto (PDRB) secara umum dibagi ke dalam nilai atas dasar harga berlaku dan nilai atas dasar harga konstan (harga konstan tahun 2000). 1. PDRB Harga Berlaku

Kinerja pembangunan perekonomian di Kabupaten Berau di tahun 2010 mengalami pertumbuhan sebesar 8,03 persen meningkat dibanding tahun 2009 yaitu sebesar 5,98 persen. Nilai PDRB Kabupaten Berau atas dasar harga konstan 2000 pada tahun 2010 mencapai Rp. 3.690,40 milyar, sedangkan pada tahun 2009 sebesar Rp. 3.415,98 milyar, jika dilihat berdasarkan harga berlaku, PDRB tahun 2010 naik sebesar Rp. 1.289,65 milyar, yaitu dari Rp. 6.605,27 milyar pada tahun 2009 menjadi Rp. 7.894,92 milyar di tahun 2010 sehingga mengalami peningkatan sebesar 19,52 persen.

Tabel III.1

PRODUK DOMESTIK REGIONAL BRUTO ATAS DASAR HARGA BERLAKU MENURUT LAPANGAN USAHA

TAHUN 2006 – 2010 ( Juta Rupiah )

Tahun PDRB Adhb PDRB Adhk

(1) (2) (3) 2006 2007 3.971.723,33 4.344.727,53 2.784.399,21 2.943.040,27 2008 5.859.179,94 3.223.210,47 2009 6.605.267,80 3.415.984,23 2010 7.894.919,67 3.690.404,41

Gambaran selengkapnya akan diuraikan pada bagian berikut:

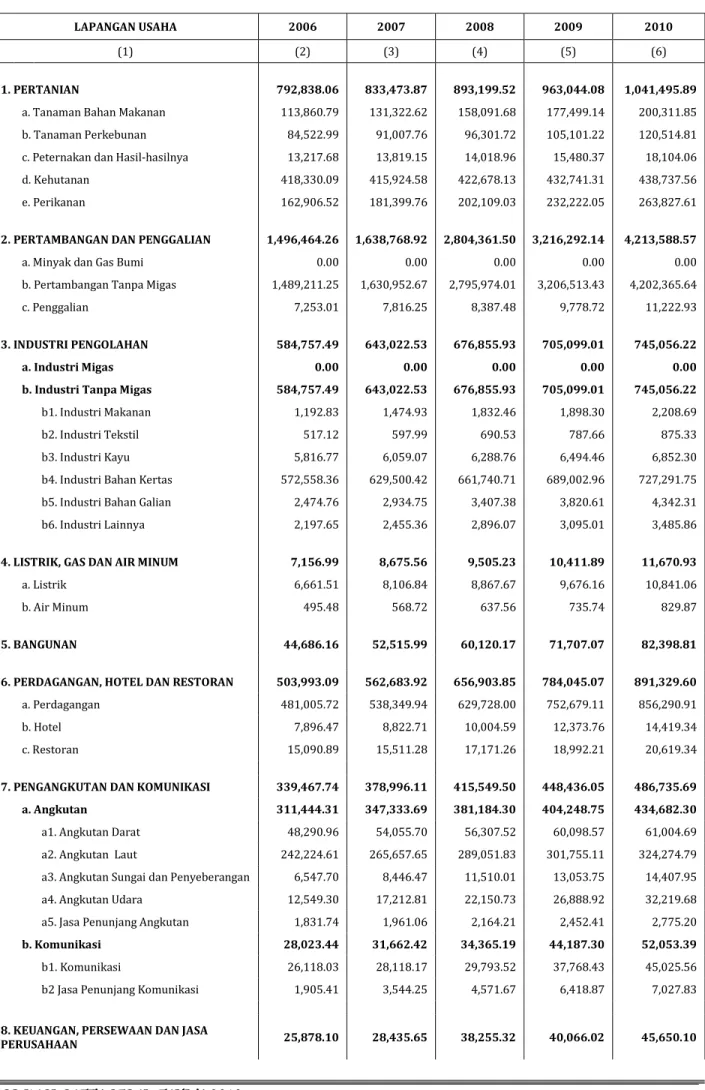

Tabel III.2

PRODUK DOMESTIK REGIONAL BRUTO ATAS DASAR HARGA BERLAKU MENURUT LAPANGAN USAHA

Tahun 2006-2010 (JUTA RUPIAH) LAPANGAN USAHA 2006 2007 2008 2009 2010 (1) (2) (3) (4) (5) (6) 1. PERTANIAN 792,838.06 833,473.87 893,199.52 963,044.08 1,041,495.89

a. Tanaman Bahan Makanan 113,860.79 131,322.62 158,091.68 177,499.14 200,311.85 b. Tanaman Perkebunan 84,522.99 91,007.76 96,301.72 105,101.22 120,514.81 c. Peternakan dan Hasil-hasilnya 13,217.68 13,819.15 14,018.96 15,480.37 18,104.06 d. Kehutanan 418,330.09 415,924.58 422,678.13 432,741.31 438,737.56 e. Perikanan 162,906.52 181,399.76 202,109.03 232,222.05 263,827.61

2. PERTAMBANGAN DAN PENGGALIAN 1,496,464.26 1,638,768.92 2,804,361.50 3,216,292.14 4,213,588.57

a. Minyak dan Gas Bumi 0.00 0.00 0.00 0.00 0.00

b. Pertambangan Tanpa Migas 1,489,211.25 1,630,952.67 2,795,974.01 3,206,513.43 4,202,365.64

c. Penggalian 7,253.01 7,816.25 8,387.48 9,778.72 11,222.93

3. INDUSTRI PENGOLAHAN 584,757.49 643,022.53 676,855.93 705,099.01 745,056.22 a. Industri Migas 0.00 0.00 0.00 0.00 0.00 b. Industri Tanpa Migas 584,757.49 643,022.53 676,855.93 705,099.01 745,056.22

b1. Industri Makanan 1,192.83 1,474.93 1,832.46 1,898.30 2,208.69

b2. Industri Tekstil 517.12 597.99 690.53 787.66 875.33

b3. Industri Kayu 5,816.77 6,059.07 6,288.76 6,494.46 6,852.30

b4. Industri Bahan Kertas 572,558.36 629,500.42 661,740.71 689,002.96 727,291.75

b5. Industri Bahan Galian 2,474.76 2,934.75 3,407.38 3,820.61 4,342.31

b6. Industri Lainnya 2,197.65 2,455.36 2,896.07 3,095.01 3,485.86

4. LISTRIK, GAS DAN AIR MINUM 7,156.99 8,675.56 9,505.23 10,411.89 11,670.93

a. Listrik 6,661.51 8,106.84 8,867.67 9,676.16 10,841.06

b. Air Minum 495.48 568.72 637.56 735.74 829.87

5. BANGUNAN 44,686.16 52,515.99 60,120.17 71,707.07 82,398.81

6. PERDAGANGAN, HOTEL DAN RESTORAN 503,993.09 562,683.92 656,903.85 784,045.07 891,329.60

a. Perdagangan 481,005.72 538,349.94 629,728.00 752,679.11 856,290.91

b. Hotel 7,896.47 8,822.71 10,004.59 12,373.76 14,419.34

c. Restoran 15,090.89 15,511.28 17,171.26 18,992.21 20,619.34

7. PENGANGKUTAN DAN KOMUNIKASI 339,467.74 378,996.11 415,549.50 448,436.05 486,735.69 a. Angkutan 311,444.31 347,333.69 381,184.30 404,248.75 434,682.30

a1. Angkutan Darat 48,290.96 54,055.70 56,307.52 60,098.57 61,004.69 a2. Angkutan Laut 242,224.61 265,657.65 289,051.83 301,755.11 324,274.79 a3. Angkutan Sungai dan Penyeberangan 6,547.70 8,446.47 11,510.01 13,053.75 14,407.95 a4. Angkutan Udara 12,549.30 17,212.81 22,150.73 26,888.92 32,219.68 a5. Jasa Penunjang Angkutan 1,831.74 1,961.06 2,164.21 2,452.41 2,775.20

b. Komunikasi 28,023.44 31,662.42 34,365.19 44,187.30 52,053.39

b1. Komunikasi 26,118.03 28,118.17 29,793.52 37,768.43 45,025.56

b2 Jasa Penunjang Komunikasi 1,905.41 3,544.25 4,571.67 6,418.87 7,027.83

8. KEUANGAN, PERSEWAAN DAN JASA

a. Bank 1,929.86 2,458.25 2,786.81 3,165.61 3,590.84 b. Lembaga Keuangan Bukan Bank 2,671.61 3,055.55 4,501.03 4,944.10 6,234.42 c. Sewa Bangunan 20,773.66 22,286.23 30,334.37 31,245.86 35,022.76 d. Jasa Perusahaan 502.97 635.61 633.11 710.45 802.08 9. JASA-JASA 176,481.44 198,154.99 304,428.92 366,166.45 376,993.86 a. Pemerintahan Umum 165,361.56 186,361.56 288,906.18 349,815.56 359,455.56 b. Swasta 11,119.88 11,793.43 15,522.74 16,350.89 17,538.30

b1. Jasa Sosial Kemasyarakatan 3,659.91 4,028.08 4,782.40 5,494.13 5,874.00

b2. Jasa Hiburan dan Rekreasi 398.01 433.99 632.25 703.97 771.86

b3. Jasa Perorangan dan Rumah Tangga 7,061.97 7,331.36 10,108.08 10,152.80 10,892.44

PRODUK DOMESTIK REGIONAL BRUTO 3,971,723.33 4,344,727.53 5,859,179.94 6,605,267.80 7,894,919.67

Sampai dengan tahun 2010 struktur ekonomi Kabupaten Berau masih didominasi oleh tiga sektor utama yaitu sektor pertambangan dan penggalian ( 53,37 % ), pertanian (13,19 % ) dan perdagangan, hotel dan restoran (11,29 % ). Adapun nilai tambah untuk masing-masing sektor terhadap PDRB secara keseluruhan dapat dilihat pada tabel 2 berikut :

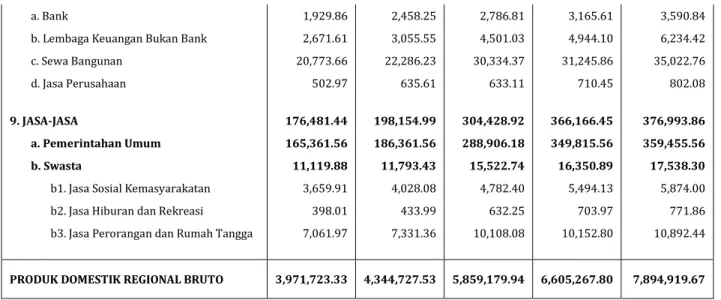

Tabel III.3

PROSENTASE DISTRIBUSI PDRB ATAS DASAR HARGA BERLAKU MENURUT LAPANGAN USAHA TAHUN 2006 – 2010 ( % )

No. Lapangan Usaha Tahun

2006 2007 2008 2009 2010

1. Pertanian 19,96 19,18 15,24, 14,58 13,19

2. Pertambangan dan penggalian 37,68 37,72 47,86 48,69 53,37

3. Industri Pengolahan 14,72 14,80 11,55 10,68 9,44

4. Listrik dan Air 0,18 0,20 0,16 0,16 0,15

5. Bangunan 1,13 1,21 1,03 1,09 1,04

6. Perdagangan, Hotel dan Restoran 12,69 12,95 11,21 11,87 11,29

7. Pengangkutan dan Komunikasi 8,55 8,72 7,09 6,79 6,17

8. Bank dan Lembaga keuangan lainnya. 0,65 0,65 0,65 0,61 0,56

9. Jasa-jasa 4,44 4,56 5,20 5,54 4,78

Sumber data : BPS Kabupaten Berau

Berdasarkan data pada tabel 2 diatas, dapat dikatakan bahwa struktur ekonomi Kabupaten Berau masih didominasi oleh sektor primer dengan prosentase nilai tambah bruto terhadap PDRB pada tahun 2010 sebesar 66,56 persen yaitu sektor pertambangan dan penggalian sebesar 53,37 persenserta sebesar 13,19 persen pada sektor pertanian, sedangkan pada tahun 2009 sektor primer sebesar 63,27 persen sehingga pada sektor primer mengalami peningkatan sebesar 3,29 persen. Peningkatan sektor primer yang terbesar adalah sub sektor pertambangan batubara, sehingga Kabupaten Berau dapat dikatakan merupakan daerah pertambangan, dikarenakan sektor ini menjadi sektor utama yang terbesar peranannya dalam perekonomian daerah. Urutan berikutnya adalah sektor tersier sebesar 22,81 persen dan sektor sekunder sebesar 10,63 persen nilai tambah bruto terhadap total PDRB Kabupaten Berau. Sehingga kalau kita perhatikan bahwa

sektor primer mengalami peningkatan yang cukup besar dan sektor tersier dan sekunder cenderung mangalami penurunan terhadap pembentukan PDRB. Peran pemerintah untuk lebih perhatian terhadap sektor tersier yang dipimpin sektor perdagangan, hotel dan restoran karena sektor dibangun dari sektor – sektor yang tidak tergantung pada sumber daya alam.

2. PDRB Harga Konstan

PDRB harga konstan menunjukkan laju pertumbuhan ekonomi secara keseluruhan atau setiap sektor dari tahun ke tahun berdasarkan tahun dasar. Adapun tahun dasar yang ditetapkan adalah tahun 2000, mengingat kondisi perekonomian nasional pada tahun tersebut lebih baik dan lebih stabil.

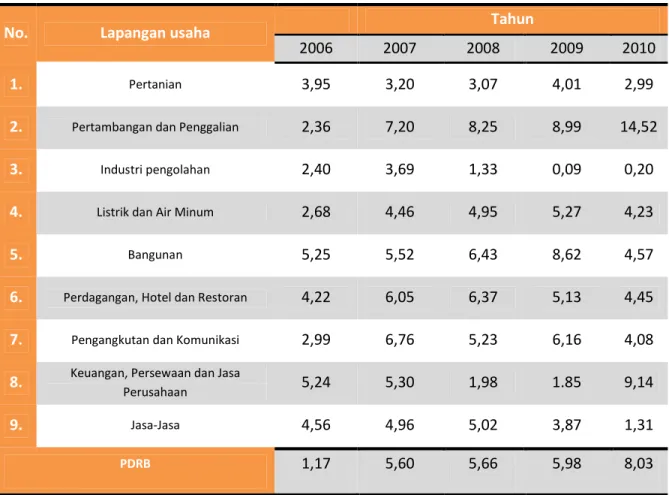

Secara sektoral pertumbuhan sektor pertambangan dan penggalian ditahun 2010 mencapai 14,52 persen lebih besar dibanding tahun sebelumnya yaitu sebesar 8,99 persen. Pertumbuhan ini disumbang oleh peningkatan aktivitas ekonomi sub sektor pertambangan batu bara. Sektor pertanian mangalami perlambatan dalam pertumbuhannya dan hanya dua subsektor yang mengalami peningkatan yaitu sub sektor perkebunan sebesar 8,86 persen pada tahun 2010 meningkat dibanding tahun2009 yaitu sebesar 4,27 persen dan yang kedua sub sektor peternakan sebesar 9,85 persen pada tahun 2010 terdapat peningkatan 1,51 persen dibanding tahun sebelumnya. Sub sektor pertanian yang mengalami perlambatan pertumbuhan yaitu subsektor tanaman bahan makanan sebesar 5,00 persen pada tahun 2010 lebih rendah dibanding tahun 2009 sebesar 7,01 persen, selanjutnya subsektor perikanan sebesar 6,55 persen pada tahun 2010 lebih rendah dibanding tahun 2009 sebesar 11,34 persen kedua subsektor melambat dikarenakan cuaca yang tidak menentu khususnya di Kabupaten Berau, dan yang ketiga adalah subsektor kehutanan sebesar 0,22 persen pada tahun 2010 lebih rendah dibandingkan tahun 2009 sebesaar 1,29 ditahun 2009 perlambatan tersebut dikarenakan pemerintah berkomitmen untuk membatasi penebangan dan pemanfaatan subsektor kehutanan tersebut.

Industri pengolahan, sub sektor ini yang ada di Kabupaten Berau yaitu industri pengolahan tanpa migas terdiri dari Industri makanan, tekstil, kayu, bahan kertas, bahan galian dan industri lainnya. yang mengalami peningkatan di subsektor ini adalah Industri makanan, tekstil, bahan galian dan industri lainnya, sedangakan yang mengalami perlambatan yaitu industri kayu dan industri bahan kertas namun secara keseluruhan sektor ini mengalami peningkatan pada tahun 2010 yaitu sebesar 0,20 persen dibanding tahun 2009 sebesar 0,09 persen.

Listrik dan air minum masing – masing berturut –turut mengalami pertumbuhan sebesar 3,93 persen dan 7,40 persen lebih rendah pertumbuhannya dibanding tahun 2009 yang sebesar 4,92 persen untuk listrik dan air minum

sebesar 9,07 persen. Dan sektor –sektor yang mengalami perlambatan pertumbuhannya adalah sektor Bangunan yaitu sebesar 4,57 persen lebih rendah dibandingkan dengan tahun 2009 sebesar 8,62, sektor Perdagangan yang mengalami peningkatan adalah subsektor Perhotelan dan subsektor Restoran yaitu sebesar 4,77 persen pada tahun 2010 meningkat dari tahun sebelumnya yaitu pada tahun 2009 sebesar 3,29 persen untuk subsektor Perhotelan, sedangkan subsektor restoran pada tahun 2010 sebesar 2,78 persen meningkat dari tahun sebelumnyab yaitu sebesar 1,39 persen, sedangkan Pengangkutan dan Komunikasi serta Jasa – jasa jika dibandingkan tahun sebelumnya secara keseluruhan mengalami

perlambatan pertumbuhan. Sedangkan Keuangan, Persewaan dan Jasa

Perusaahaan mengalami peningkatan pertumbuhan yang sangat segnifikan yaitu sebesar 9,14 persen pada tahun 2010 meningkat dibanding tahun 2009 sebesar 1,85 persen. Lihat tabel berikut :

Tabel III.4

Laju pertumbuhan PDRB atas dasar harga konstan tahun 2000 menurut lapangan Usaha Tahun 2006 – 2010.

No. Lapangan usaha Tahun

2006 2007 2008 2009 2010

1. Pertanian 3,95 3,20 3,07 4,01 2,99

2. Pertambangan dan Penggalian 2,36 7,20 8,25 8,99 14,52

3. Industri pengolahan 2,40 3,69 1,33 0,09 0,20

4. Listrik dan Air Minum 2,68 4,46 4,95 5,27 4,23

5. Bangunan 5,25 5,52 6,43 8,62 4,57

6. Perdagangan, Hotel dan Restoran 4,22 6,05 6,37 5,13 4,45

7. Pengangkutan dan Komunikasi 2,99 6,76 5,23 6,16 4,08

8. Keuangan, Persewaan dan Jasa

Perusahaan 5,24 5,30 1,98 1.85 9,14

9. Jasa-Jasa 4,56 4,96 5,02 3,87 1,31

PDRB 1,17 5,60 5,66 5,98 8,03

Sumber data : BPS Kabupaten Berau

Dari tabel 2 diatas terlihat jelas bahwa pertumbuhan pada sektor Pertambangan dan penggalian dan sektor keuangan, persewaan dan jasa perusahaan. Disektor pertambangan pertumbuhan didominasi oleh subsektor pertambangan batu bara sedangkan sektor keuangan disumbang oleh pertumbuhan subsektor bank, sewa bangunan dan lembaga keuangan bukan bank. Gambaran selengkapnya akan diuraikan pada bagian berikut:

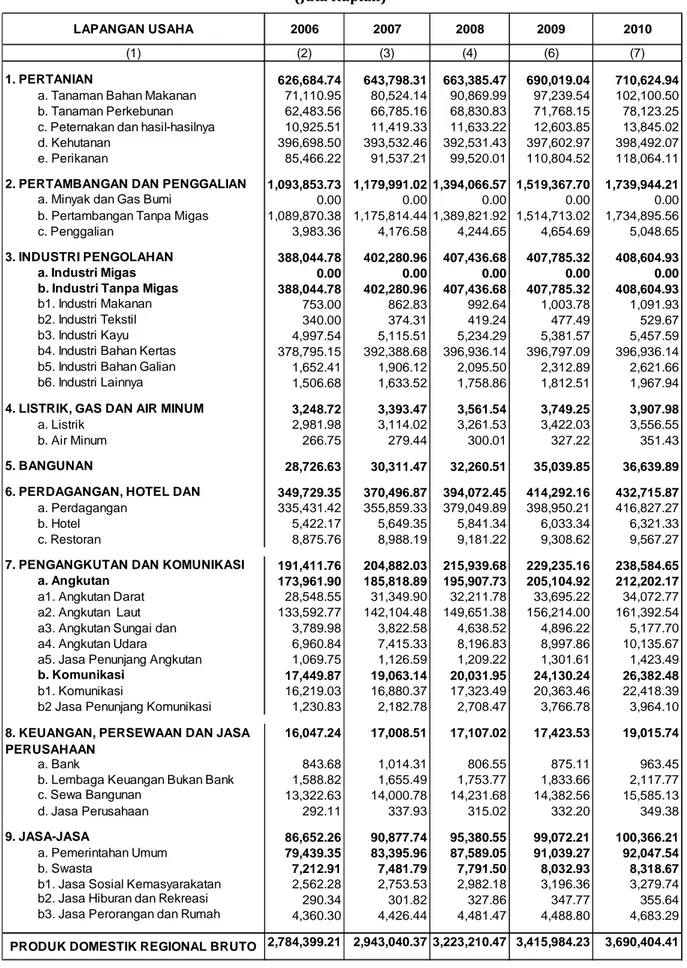

2006 2007 2008 2009 2010

(2) (3) (4) (6) (7)

1. PERTANIAN 626,684.74 643,798.31 663,385.47 690,019.04 710,624.94

a. Tanaman Bahan Makanan 71,110.95 80,524.14 90,869.99 97,239.54 102,100.50 b. Tanaman Perkebunan 62,483.56 66,785.16 68,830.83 71,768.15 78,123.25 10,925.51 11,419.33 11,633.22 12,603.85 13,845.02 d. Kehutanan 396,698.50 393,532.46 392,531.43 397,602.97 398,492.07 e. Perikanan 85,466.22 91,537.21 99,520.01 110,804.52 118,064.11 1,093,853.73 1,179,991.02 1,394,066.57 1,519,367.70 1,739,944.21 0.00 0.00 0.00 0.00 0.00 1,089,870.38 1,175,814.44 1,389,821.92 1,514,713.02 1,734,895.56 c. Penggalian 3,983.36 4,176.58 4,244.65 4,654.69 5,048.65 3. INDUSTRI PENGOLAHAN 388,044.78 402,280.96 407,436.68 407,785.32 408,604.93 a. Industri Migas 0.00 0.00 0.00 0.00 0.00

b. Industri Tanpa Migas 388,044.78 402,280.96 407,436.68 407,785.32 408,604.93

b1. Industri Makanan 753.00 862.83 992.64 1,003.78 1,091.93

b2. Industri Tekstil 340.00 374.31 419.24 477.49 529.67

b3. Industri Kayu 4,997.54 5,115.51 5,234.29 5,381.57 5,457.59

b4. Industri Bahan Kertas 378,795.15 392,388.68 396,936.14 396,797.09 396,936.14 b5. Industri Bahan Galian 1,652.41 1,906.12 2,095.50 2,312.89 2,621.66

b6. Industri Lainnya 1,506.68 1,633.52 1,758.86 1,812.51 1,967.94 3,248.72 3,393.47 3,561.54 3,749.25 3,907.98 a. Listrik 2,981.98 3,114.02 3,261.53 3,422.03 3,556.55 b. Air Minum 266.75 279.44 300.01 327.22 351.43 5. BANGUNAN 28,726.63 30,311.47 32,260.51 35,039.85 36,639.89 349,729.35 370,496.87 394,072.45 414,292.16 432,715.87 a. Perdagangan 335,431.42 355,859.33 379,049.89 398,950.21 416,827.27 b. Hotel 5,422.17 5,649.35 5,841.34 6,033.34 6,321.33 c. Restoran 8,875.76 8,988.19 9,181.22 9,308.62 9,567.27 191,411.76 204,882.03 215,939.68 229,235.16 238,584.65 a. Angkutan 173,961.90 185,818.89 195,907.73 205,104.92 212,202.17

a1. Angkutan Darat 28,548.55 31,349.90 32,211.78 33,695.22 34,072.77

a2. Angkutan Laut 133,592.77 142,104.48 149,651.38 156,214.00 161,392.54

a3. Angkutan Sungai dan 3,789.98 3,822.58 4,638.52 4,896.22 5,177.70

a4. Angkutan Udara 6,960.84 7,415.33 8,196.83 8,997.86 10,135.67

a5. Jasa Penunjang Angkutan 1,069.75 1,126.59 1,209.22 1,301.61 1,423.49

b. Komunikasi 17,449.87 19,063.14 20,031.95 24,130.24 26,382.48

b1. Komunikasi 16,219.03 16,880.37 17,323.49 20,363.46 22,418.39

b2 Jasa Penunjang Komunikasi 1,230.83 2,182.78 2,708.47 3,766.78 3,964.10

16,047.24 17,008.51 17,107.02 17,423.53 19,015.74 a. Bank 843.68 1,014.31 806.55 875.11 963.45 1,588.82 1,655.49 1,753.77 1,833.66 2,117.77 c. Sewa Bangunan 13,322.63 14,000.78 14,231.68 14,382.56 15,585.13 d. Jasa Perusahaan 292.11 337.93 315.02 332.20 349.38 9. JASA-JASA 86,652.26 90,877.74 95,380.55 99,072.21 100,366.21 79,439.35 83,395.96 87,589.05 91,039.27 92,047.54 7,212.91 7,481.79 7,791.50 8,032.93 8,318.67

b1. Jasa Sosial Kemasyarakatan 2,562.28 2,753.53 2,982.18 3,196.36 3,279.74

b2. Jasa Hiburan dan Rekreasi 290.34 301.82 327.86 347.77 355.64

b3. Jasa Perorangan dan Rumah 4,360.30 4,426.44 4,481.47 4,488.80 4,683.29 2,784,399.21 2,943,040.37 3,223,210.47 3,415,984.23 3,690,404.41 (1)

c. Peternakan dan hasil-hasilnya

2. PERTAMBANGAN DAN PENGGALIAN a. Minyak dan Gas Bumi

b. Pertambangan Tanpa Migas

8. KEUANGAN, PERSEWAAN DAN JASA PERUSAHAAN

PRODUK DOMESTIK REGIONAL BRUTO a. Pemerintahan Umum

b. Swasta

b. Lembaga Keuangan Bukan Bank 6. PERDAGANGAN, HOTEL DAN 4. LISTRIK, GAS DAN AIR MINUM

7. PENGANGKUTAN DAN KOMUNIKASI LAPANGAN USAHA

Tabel III.5

Produk Domestik Regional Bruto Atas Dasar Harga Konstan Tahun 2000 Menurut Lapangan Usaha

Tahun 2006-2010 (Juta Rupiah)

Berdasarkan Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 dan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 , maka dalam pengelolaan keuangan daerah harus sesuai dengan prosedur, dilaksanakan secara tertib, taat pada peraturan perundang-undangan, efisiensi, ekonomis, efektif, transparan dan bertanggungjawab dengan memeprhatikan azas keadilan, kepatutan dan manfaat untuk masyarakat. Pengelolaan Keuangan Daerah dilaksanakan dalam suatu system yang terintegrasi yang salah satunya diwujudkan dalam bentuk Anggaran Pendapatan dan Belanja Daerah (APBD).

Penyusunan APBD sesuai dengan peraturan perundangan diawali dengan proses Musyawarah Perencanaan Pembangunan Daerah (Musrenbangda) yang hasilnya dituangkan dalam dokumen Rencana Kerja Pembangunan Daerah (RKPD), selanjutnya dipergunakan sebagai dasar penyusunan Kebijakan Umum Anggaran (KUA) dan Prioritas Plafon Anggaran Sementara (PPAS). Anggaran Pendapatan Belanja dan Belanja Daerah adalah salah satu wujud dari pengelolaan keuangan negara yang dilaksanakan secara terbuka dan bertanggungjawab untuk sebesar-besarnya kemakmuran rakyat sebagaimana diamanatkan oleh Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara. Penyusunan APBD harus disesuaikan dengan kebutuhan pembangunan daerah yang dinamis diseimbangkan dengan prioritas pembangunan yang relevan berdasarkan kemampuan keuangan daerah, sinkronisasi dan integrasi kebijakan pemerintah pusat, provinsi sesuai dengan kondisi riil di lapangan.

Berdasarkan perkembangan ketentuan atau peraturan-peraturan dibidang keuangan, maka disusun kebijakan umum pengelolaan keuangan daerah, sebagai berikut :

a. Pendapatan dari Pemerintah Pusat yang diperoleh dari bagian daerah atas Dana Perimbangan menjadi andalan utama bagi pendapatan daerah, sedangkan Pendapatan Asli Daerah (PAD) merupakan faktor penunjang,

b. Komposisi belanja daerah, didasarkan pada kebutuhan obyektif, efektif dan efisien dengan tetap memperhatikan kebutuhan atau sasaran kegiatan untuk memperoleh hasil optimal, sesuai prinsip anggaran yang berbasis kinerja.

c. Semua penerimaan yang menjadi hak dan pengeluaran yang menjadi kewajiban daerah dalam tahun anggaran yang berkenaan harus dimasukkan dalam APBD, sedangkan surplus penerimaan daerah dapat digunakan untuk membiayai pengeluaran daerah dan defisit anggaran dapat ditutup dari pembiayaan.

d. Disiplin anggaran yang diperhatikan dalam pengelolaan keuangan Daerah antara lain bahwa;

(1). Pendapatan yang direncanakan merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan, sedangkan belanja yang dianggarkan merupakan batas tertinggi pengeluaran belanja. (2). Penganggaran pengeluaran harus didukung dengan adanya kepastian

tersedianya penerimaan dalam jumlah yang cukup dan tidak dibenarkan melaksanakan kegiatan yang belum tersedia atau tidak mencukupi kredit anggarannya dalam APBD/Perubahan APBD.

e. Asas umum dalam pengelolaan keuangan daerah yaitu :

(1). Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang terintegrasi yang diwujudkan dalam APBD yang setiap tahun ditetapkan dengan peraturan daerah.

(2). Hak dan kewajiban daerah diwujudkan dalam bentuk Rencana Kerja Pemerintah Daerah dan dijabarkan dalam bentuk pendapatan, belanja dan pembiayaan daerah yang dikelola dalam sistem pengelolaan keuangan daerah. (3). Penyelenggaraan tugas Pemerintah Daerah dalam rangka pelaksanaan

desentralisasi didanai dari APBD.

(4). APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintah dan kemampuan pendapatan daerah.

(5). APBD mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi.

Kebijakan dalam pengelolaan APBD memegang peranan yang sangat strategis dalam mencapai sasaran pembangunan daerah karena APBD merupakan salah satu instrument penting kebijakan fiskal daerah. Kebijakan Desentralisasi Fiskal Daerah mengandung tiga misi utama yaitu menciptakan efisiensi dan efektivitas pengelolaan sumberdaya, meningkatkan kualitas pelayanan umum dan kesejahteraan masyarakat dan memberdayakan dan menciptakan ruang bagi masyarakat untuk ikut serta (berpartisipasi) dalam proses pembangunan.

Desentralisasi fiscal mempunyai dampak langsung terhadap pertumbuhan ekonomi yang tinggi apabila desentralisasi fiscal dipusatkan pada pengeluaran / belanja public. Desentralisasi fiscal yang diukur dengan pengeluaran pemerintah daerah menyebabkan pertumbuhan ekonomi secara signifikan di daerah-daerah. Dengan adanya transfer dana dari pemerintah pusat dan kewenangan yang luas kepada daerah untuk mengelola dan mengoptimalkan potensi-potensi yang ada memberi efek positif terhadap pertumbuhan ekonomi. Pemerintah Daerah mempunyai kelebihan (kesempatan lebih luas) dalam membuat anggaran perbelanjaan agar lebih efisien dengan memenuhi kebutuhan masyarakat karena

lebih mengetahui keadaan riil yang terjadi dan dibutuhkan oleh masyarakat. Penganggaran pada belanja bidang infrastruktur dan sektor social pada pemerintah daerah akan memacu pertumbuhan ekonomi local. Pertumbuhan ekonomi yang dipacu oleh pengeluaran pemerintah dan swasta berpengaruh positif dan signifikan terhadap kesempatan kerja. Untuk menyerap besarnya laju pertumbuhan tenaga kerja yang cenderung meningkat terus menerus, diperlukan upaya-upaya yang mampu mendorong pertumbuhan ekonomi melalui investasi baik oleh pemerintah maupun swasta, karena investasi tidak hanya menciptakan permintaan tapi juga memperbesar kapasitas produksi. Dengan meluasnya kesempatan kerja, akses masyarakat untuk mendapatkan penghasilan makin besar. Dengan meningkatnya penghasilan masyarakat maka dampak yang lebih luas adalah adanya peningkatan kesejahteraan masyarakat karena dapat memenuhi kebutuhan primernya / basic needs (sandang, pangan, papan, kesehatan dan pendidikan) bahkan kebutuhan sekunder dan tersiernya. Seiring dengan meningkatnya kesejahteraan masyarakat maka tingkat kemiskinan di masyarakat-pun akan berkurang, karena kemiskinan dan kesejahteraan ibarat dua sisi mata uang yang tidak dapat dipisahkan.

Selain terus memprioritaskan pelaksanaan kebijakan desentralisasi fiscal,

Pemerintah hendaknya juga mendukung dan melaksanakan kebijakan reformasi

dalam administrasi keuangan daerah, dimana antara lain tercermin dalam penyusunan anggaran berbasis kinerja, sebagai salah satu langkah perubahan dalam upaya membangun sebuah pemerintahan yang transparan dan akuntabel. Oleh karena itu pengelolaan APBD harus melalui tiga tahapan penting yaitu mulai dari penganggaran, pelaksanaan dan pengawasan/pengendalian. Dalam paradigma baru dalam manajemen pengelolaan keuangan daerah, perencanaan harus memenuhi karakteristik sebagai berikut:

a. Berorientasi pada kepentingan publik / masyarakat luas

b. Disusun berdasarkan pendekatan kinerja

c. Mempunyai keterkaitan yang erat antara pengambil kebijakan (decision maker) di

DPRD dengan perencanaan operasional oleh Pemerintah Daerah dan penganggaran pada unit kerja (SKPD)

d. Terdapat upaya-upaya untuk mensinergikan hubungan antara APBD, system dan prosedur pengelolaan keuangan daerah, lembaga pengelola keuangan daerah dan unit-unit pengelola layanan publik dalam pengambilan keputusan.

3.2.1 Proyeksi Keuangan Daerah dan Kerangka Pendanaan

Pendapatan daerah menurut Undang-Undang Nomor 33 Tahun 2004 pasal 1 ayat 13 merupakan hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun terkait.

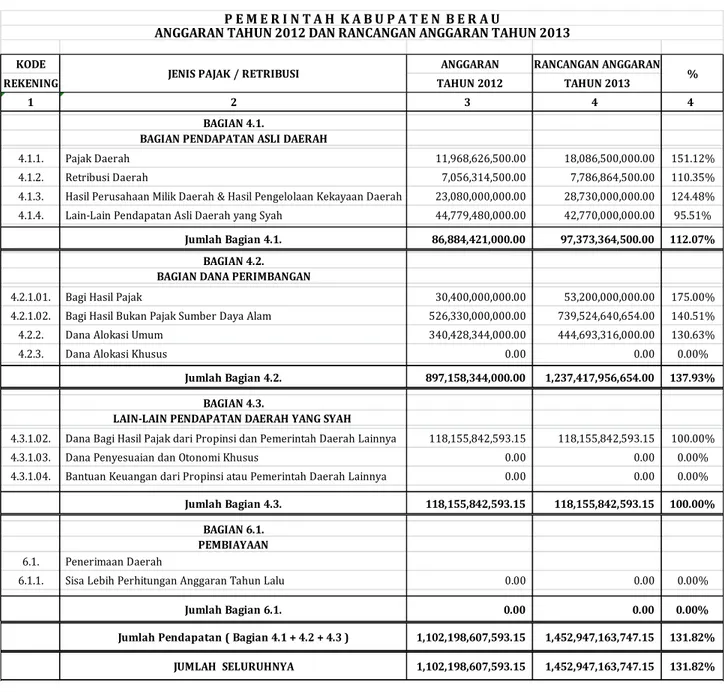

KODE ANGGARAN RANCANGAN ANGGARAN

REKENING TAHUN 2012 TAHUN 2013

1 2 3 4 4

BAGIAN 4.1.

BAGIAN PENDAPATAN ASLI DAERAH

4.1.1. Pajak Daerah 11,968,626,500.00 18,086,500,000.00 151.12%

4.1.2. Retribusi Daerah 7,056,314,500.00 7,786,864,500.00 110.35%

4.1.3. Hasil Perusahaan Milik Daerah & Hasil Pengelolaan Kekayaan Daerah 23,080,000,000.00 28,730,000,000.00 124.48% 4.1.4. Lain-Lain Pendapatan Asli Daerah yang Syah 44,779,480,000.00 42,770,000,000.00 95.51%

Jumlah Bagian 4.1. 86,884,421,000.00 97,373,364,500.00 112.07%

BAGIAN 4.2. BAGIAN DANA PERIMBANGAN

4.2.1.01. Bagi Hasil Pajak 30,400,000,000.00 53,200,000,000.00 175.00% 4.2.1.02. Bagi Hasil Bukan Pajak Sumber Daya Alam 526,330,000,000.00 739,524,640,654.00 140.51% 4.2.2. Dana Alokasi Umum 340,428,344,000.00 444,693,316,000.00 130.63%

4.2.3. Dana Alokasi Khusus 0.00 0.00 0.00%

Jumlah Bagian 4.2. 897,158,344,000.00 1,237,417,956,654.00 137.93%

BAGIAN 4.3.

LAIN-LAIN PENDAPATAN DAERAH YANG SYAH

4.3.1.02. Dana Bagi Hasil Pajak dari Propinsi dan Pemerintah Daerah Lainnya 118,155,842,593.15 118,155,842,593.15 100.00%

4.3.1.03. Dana Penyesuaian dan Otonomi Khusus 0.00 0.00 0.00%

4.3.1.04. Bantuan Keuangan dari Propinsi atau Pemerintah Daerah Lainnya 0.00 0.00 0.00%

Jumlah Bagian 4.3. 118,155,842,593.15 118,155,842,593.15 100.00%

BAGIAN 6.1. PEMBIAYAAN

6.1. Penerimaan Daerah

6.1.1. Sisa Lebih Perhitungan Anggaran Tahun Lalu 0.00 0.00 0.00%

Jumlah Bagian 6.1. 0.00 0.00 0.00%

Jumlah Pendapatan ( Bagian 4.1 + 4.2 + 4.3 ) 1,102,198,607,593.15 1,452,947,163,747.15 131.82%

JUMLAH SELURUHNYA 1,102,198,607,593.15 1,452,947,163,747.15 131.82%

P E M E R I N T A H K A B U P A T E N B E R A U

ANGGARAN TAHUN 2012 DAN RANCANGAN ANGGARAN TAHUN 2013

% JENIS PAJAK / RETRIBUSI

a) PAD, yaitu pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. PAD pada umumnya terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan yang dipisahkan serta lain-lain PAD yang Sah;

b) Dana Perimbangan, yaitu dana yang bersumber dari dana penerimaan Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah. Dana perimbangan terdiri dari dana bagi hasil, dana alokasi umum, dan dana alokasi khusus;

c) Lain-lain pendapatan daerah yang sah meliputi hibah, dana darurat, DBH pajak dari provinsi kepada kabupaten/kota, dana penyesuaian dan otsus, serta bantuan keuangan dari provinsi atau dari pemda lainnya.

Berdasarkan Hasil analisis kondisi ekonomi daerah maka proyeksi keuangan daerah dan kerangka pendanaan Kabupaten Berau yang selanjutnya dilakukan analisis dan proyeksi sumber-sumber pendapatan daerah yang kemudian dituangkan Tabel Data Estimasi Pendapatan Daerah Tahun 2013, sebagai berikut:

Gambaran selengkapnya dari Tabel III.6 akan diuraikan pada bagian berikut: Tabel III.7

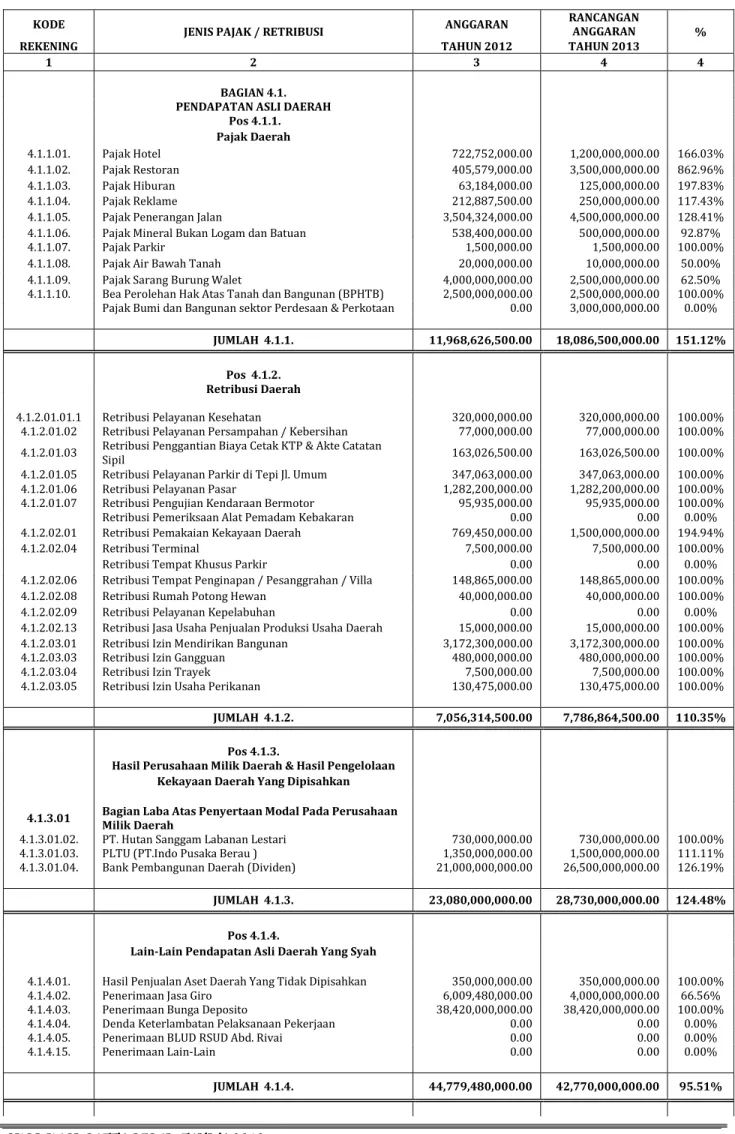

ANGGARAN TAHUN 2012 DAN RANCANGAN ANGGARAN TAHUN 2013

KODE

JENIS PAJAK / RETRIBUSI ANGGARAN

RANCANGAN

ANGGARAN %

REKENING TAHUN 2012 TAHUN 2013

1 2 3 4 4

BAGIAN 4.1.

PENDAPATAN ASLI DAERAH

Pos 4.1.1. Pajak Daerah 4.1.1.01. Pajak Hotel 722,752,000.00 1,200,000,000.00 166.03% 4.1.1.02. Pajak Restoran 405,579,000.00 3,500,000,000.00 862.96% 4.1.1.03. Pajak Hiburan 63,184,000.00 125,000,000.00 197.83% 4.1.1.04. Pajak Reklame 212,887,500.00 250,000,000.00 117.43%

4.1.1.05. Pajak Penerangan Jalan 3,504,324,000.00 4,500,000,000.00 128.41% 4.1.1.06. Pajak Mineral Bukan Logam dan Batuan 538,400,000.00 500,000,000.00 92.87%

4.1.1.07. Pajak Parkir 1,500,000.00 1,500,000.00 100.00%

4.1.1.08. Pajak Air Bawah Tanah 20,000,000.00 10,000,000.00 50.00%

4.1.1.09. Pajak Sarang Burung Walet 4,000,000,000.00 2,500,000,000.00 62.50% 4.1.1.10. Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) 2,500,000,000.00 2,500,000,000.00 100.00%

Pajak Bumi dan Bangunan sektor Perdesaan & Perkotaan 0.00 3,000,000,000.00 0.00%

JUMLAH 4.1.1. 11,968,626,500.00 18,086,500,000.00 151.12% Pos 4.1.2. Retribusi Daerah

4.1.2.01.01.1 Retribusi Pelayanan Kesehatan 320,000,000.00 320,000,000.00 100.00% 4.1.2.01.02 Retribusi Pelayanan Persampahan / Kebersihan 77,000,000.00 77,000,000.00 100.00% 4.1.2.01.03 Retribusi Penggantian Biaya Cetak KTP & Akte Catatan

Sipil 163,026,500.00 163,026,500.00 100.00%

4.1.2.01.05 Retribusi Pelayanan Parkir di Tepi Jl. Umum 347,063,000.00 347,063,000.00 100.00% 4.1.2.01.06 Retribusi Pelayanan Pasar 1,282,200,000.00 1,282,200,000.00 100.00% 4.1.2.01.07 Retribusi Pengujian Kendaraan Bermotor 95,935,000.00 95,935,000.00 100.00% Retribusi Pemeriksaan Alat Pemadam Kebakaran 0.00 0.00 0.00% 4.1.2.02.01 Retribusi Pemakaian Kekayaan Daerah 769,450,000.00 1,500,000,000.00 194.94%

4.1.2.02.04 Retribusi Terminal 7,500,000.00 7,500,000.00 100.00%

Retribusi Tempat Khusus Parkir 0.00 0.00 0.00%

4.1.2.02.06 Retribusi Tempat Penginapan / Pesanggrahan / Villa 148,865,000.00 148,865,000.00 100.00% 4.1.2.02.08 Retribusi Rumah Potong Hewan 40,000,000.00 40,000,000.00 100.00%

4.1.2.02.09 Retribusi Pelayanan Kepelabuhan 0.00 0.00 0.00%

4.1.2.02.13 Retribusi Jasa Usaha Penjualan Produksi Usaha Daerah 15,000,000.00 15,000,000.00 100.00% 4.1.2.03.01 Retribusi Izin Mendirikan Bangunan 3,172,300,000.00 3,172,300,000.00 100.00% 4.1.2.03.03 Retribusi Izin Gangguan 480,000,000.00 480,000,000.00 100.00%

4.1.2.03.04 Retribusi Izin Trayek 7,500,000.00 7,500,000.00 100.00%

4.1.2.03.05 Retribusi Izin Usaha Perikanan 130,475,000.00 130,475,000.00 100.00%

JUMLAH 4.1.2. 7,056,314,500.00 7,786,864,500.00 110.35%

Pos 4.1.3.

Hasil Perusahaan Milik Daerah & Hasil Pengelolaan

Kekayaan Daerah Yang Dipisahkan

4.1.3.01 Bagian Laba Atas Penyertaan Modal Pada Perusahaan

Milik Daerah

4.1.3.01.02. PT. Hutan Sanggam Labanan Lestari 730,000,000.00 730,000,000.00 100.00% 4.1.3.01.03. PLTU (PT.Indo Pusaka Berau ) 1,350,000,000.00 1,500,000,000.00 111.11% 4.1.3.01.04. Bank Pembangunan Daerah (Dividen) 21,000,000,000.00 26,500,000,000.00 126.19%

JUMLAH 4.1.3. 23,080,000,000.00 28,730,000,000.00 124.48%

Pos 4.1.4.

Lain-Lain Pendapatan Asli Daerah Yang Syah

4.1.4.01. Hasil Penjualan Aset Daerah Yang Tidak Dipisahkan 350,000,000.00 350,000,000.00 100.00% 4.1.4.02. Penerimaan Jasa Giro 6,009,480,000.00 4,000,000,000.00 66.56% 4.1.4.03. Penerimaan Bunga Deposito 38,420,000,000.00 38,420,000,000.00 100.00%

4.1.4.04. Denda Keterlambatan Pelaksanaan Pekerjaan 0.00 0.00 0.00%

4.1.4.05. Penerimaan BLUD RSUD Abd. Rivai 0.00 0.00 0.00%

4.1.4.15. Penerimaan Lain-Lain 0.00 0.00 0.00%

JUMLAH 4.1.4. 44,779,480,000.00 42,770,000,000.00 95.51%

DANA PERIMBANGAN

Pos 4.2.1.

Bagi Hasil Pajak / Bagi Hasil Bukan Pajak

4.2.1.01 Bagi Hasil Pajak

4.2.1.01.01. Pajak Bumi dan Bangunan (PBB) 20,000,000,000.00 40,000,000,000.00 200.00% 4.2.1.01.03. Pajak Penghasilan Pasal 25 & 29 Wajib Pajak Orang Pribadi 9,200,000,000.00 12,000,000,000.00 130.43%

Dalam Negeri & Pajak Penghasilan Pasal 21 (PPh 21)

4.2.1.01.04. Biaya Pemungutan PBB 1,200,000,000.00 1,200,000,000.00 100.00%

4.2.1.01.05. Sumbangan Pendukung PBB 0.00 - 0.00%

JUMLAH 4.2.1.01. 30,400,000,000.00 53,200,000,000.00 175.00%

4.2.1.02 Bagi Hasil Bukan Pajak

4.2.1.02.01. Iuran Izin Usaha Pengusahaan Hutan (IIUPH) 0.00 29,827,000.00 0.00% 4.2.1.02.02. Provisi Sumber Daya Hutan (PSDH) 9,600,000,000.00 17,556,414,000.00 182.88% 4.2.1.02.03. Dana Reboisasi 10,400,000,000.00 29,598,399,654.00 284.60% 4.2.1.02.04. Iuran Tetap (Land Rent) 1,100,000,000.00 1,100,000,000.00 100.00% 4.2.1.02.05. Iuran Eksplorasi & Iuran Eksploitasi (Royalti) 190,000,000,000.00 296,500,000,000.00 156.05% 4.2.1.02.06. Penerimaan Pungutan Pengusahaan Perikanan 230,000,000.00 240,000,000.00 104.35% 4.2.1.02.07. Pertambangan Minyak Bumi 95,000,000,000.00 107,000,000,000.00 112.63% 4.2.1.02.08. Pertambangan Gas Bumi 220,000,000,000.00 287,500,000,000.00 130.68%

JUMLAH 4.2.1.02. 526,330,000,000.00 739,524,640,654.00 140.51%

Pos 4.2.2.

DANA ALOKASI UMUM

4.2.2.01 Dana Alokasi Umum

4.2.2.01.01. Dana Alokasi Umum 340,428,344,000.00 444,693,316,000.00 130.63%

JUMLAH 4.2.2.01. 340,428,344,000.00 444,693,316,000.00 130.63%

Pos 4.2.3.

DANA ALOKASI KHUSUS

4.2.3.01 Dana Alokasi Khusus 0.00 0.00 0.00%

4.2.3.01.01 Dana Alokasi Khusus 0.00 0.00 0.00%

4.2.3.01.02 Dana Alokasi Khusus Non Reboisasi 0.00 0.00 0.00%

4.2.3.01.02.01. Perikanan 0.00 0.00 0.00% 4.2.3.01.02.02. Pertanian 0.00 0.00 0.00% 4.2.3.01.02.03. Air Bersih 0.00 0.00 0.00% 4.2.3.01.02.04. Irigasi 0.00 0.00 0.00% 4.2.3.01.02.05. Infrastruktur 0.00 0.00 0.00% 4.2.3.01.02.06. Kesehatan 0.00 0.00 0.00% 4.2.3.01.02.07. Pendidikan 0.00 0.00 0.00% 4.2.3.01.02.08. Lingkungan Hidup 0.00 0.00 0.00% JUMLAH 4.2.3. 0.00 0.00 0.00% BAGIAN 4.3.

LAIN-LAIN PENDAPATAN DAERAH YANG SYAH

4.3.3 Bagi Hasil Pajak dari Propinsi & Pemerintah Daerah

Lainnya 118,155,842,593.15 118,155,842,593.15 100.00%

4.3.3.01. Dana Bagi Hasil Pajak Propinsi

4.3.3.01.01. Pajak Kendaraan Bermotor 23,315,228,217.34 23,315,228,217.34 100.00% 4.3.3.01.05. Pajak Bahan Bakar Kendaraan Bermotor 94,713,139,298.71 94,713,139,298.71 100.00% 4.3.3.01.07. Pajak Pengambilan & Pemanfaatan Air Permukaan 127,475,077.10 127,475,077.10 100.00%

4.3.4 Dana Penyesuaian dan Otonomi Khusus 0.00 0.00 0.00%

4.3.4.01.01. Dana Penyesuaian 0.00 0.00 0.00%

4.3.5 Bantuan Keuangan dari Propinsi dan Pemerintah

Daerah Lainnya 0.00 0.00 0.00%

4.3.5.01.01. Bantuan Keuangan dari Propinsi 0.00 0.00 0.00%

4.3.5.01.02. Subsidi Khusus 0.00 0.00 0.00% Jumlah 4.3. 118,155,842,593.15 118,155,842,593.15 100.00% BAGIAN 6.1. PEMBIAYAAN 6.1. Penerimaan Daerah 0.00 0.00 0.00%

6.6.1. Sisa Lebih Perhitungan Anggaran Tahun Lalu 0.00 0.00 0.00%

3.2.2 Pengelolaan Pendapatan, Belanja dan Pembiayaan Daerah a. Pengeloaan Pendapatan Daerah

Kebijakan Umum Anggaran di bidang Pendapatan berorientasi pada peningkatan dan pengembangan Pendapatan Asli Daerah melalui kerjasama dengan berbagai pihak, sehingga dengan mengoptimalisasi sumber Pendapatan Asli Daerah diharapkan mampu mendukung Pengembangan Ekonomi Daerah.

Sumber PAD Daerah Kabupaten Berau berasal dari Pajak Daerah, Retribusi Daerah, Bagian Laba BUMD dan Pendapatan Lain-lain. Dalam jangka panjang pembangunan Kabupaten Berau berupaya mengoptimalkan pendapatan dari dana perimbangan, terutama yang bersumber dari Bagi Hasil Bukan Pajak yang diperoleh dari bagi hasil minyak dan gas alam, sedangkan Pendapatan Asli Daerah mengandalkan pada Pajak Daerah, terutama melalui kebijakan pengembangan lapangan usaha dan kesempatan kerja yang seluas-luasnya pada sektor-sektor potansial. Seiring dengan peningkatan pendapatan penduduk, Pemerintah juga melakukan penataan pelayanan, dan perluasan obyek pajak sesuai dengan peraturan dan perundang-undangan yang berlaku, dengan tetap mempertimbangkan suasana kondusif berkembangnya investasi di Kabupaten Berau.

1. Intensifikasi dan Ekstensifikasi Pendapatan Daerah

Upaya untuk memenuhi pencapaian target penerimaan Pendapatan Daerah tidak terlepas dari serangkaian kegiatan yang telah dilaksanakan sepanjang tahun 2011 baik yang menyangkut upaya intensifikasi maupun ekstensifikasi, dan beberapa kegiatan dimaksud antara lain:

a. Peningkatan Kualitas SDM

Mengikutsertakan pegawai dalam pendidikan formal. Selama tahun 2011

telah diberikan izin belajar bagi 27 (Dua Puluh Tujuh)orang pegawai.

Tugas Belajar bagi 13 (tiga belas) orang pegawai

b. Pemeliharaan sistem dan prosedur pelayanan

Pemeliharaan Program Komputerisasi (sistem informasi manajemen

Penerimaan Asli Daerah (SIMPAD) sebanyak 6 unit.

Jumlah kunjungan pemeliharaan teknis program SIMPAD setahun sebanyak

empat kali.

Pemeliharaan Program Komputerisasi Sistem Administrasi Pajak Bumi dan Bangunan (SA-PBB) sebanyak 6 unit, dengan jumlah kunjungan setahun 4 kali.

c. Peningkatan Sarana dan Prasarana Aparatur

Pengadaaan sarana dan prasarana dimaksudkan untuk mendukung

pelaksanaan tugas.

Pendapatan Daerah Lainnya

Melaksanakan pendataan Wajib Pajak dan Wajib Retribusi daerah

Melakukan pemeriksaan monitoring terhadap WP/WR

Membuat nota perhitungan Pajak dan Retribusi daerah serta membuat surat

ketetapan pajak dan retribusi daerah

Melaksanakan pencatatan penerimaan pajak dan retribusi daerah

Melaksanakan penagihan pajak dan retribusi daerah

Penegakan hukum dibidang pajak dan retibusi dengan membentuk Tim

Penegakan Hukum.

e. Intensifikasi Pajak Bumi dan Bangunan (PBB)

Intensifikasi dan ekstensifikasi sumber pendapapatan PBB dilakukan dengan penagihan kepada Wajib Pajak PBB.

f. Pendapatan dari dana Perimbangan

Klarifikasi rencana penerimaan Dana Perimbangan pada Pemerintah Pusat dan Pemerintah Propinsi

Evaluasi penerimaan dana perimbangan

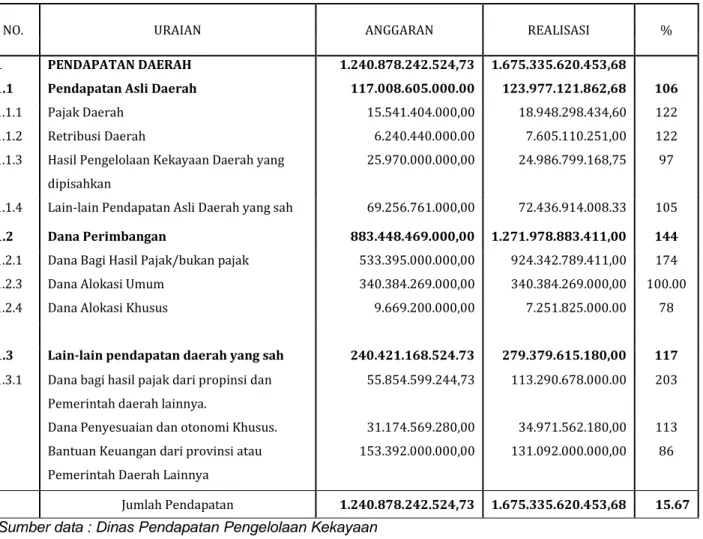

2. Target dan Realiasasi Pendapatan Daerah

Target dan realisasi pendapatan Kabupaten Berau tahun 2011 dapat dilihat pada tabel berikut ini:

Tabel III.8

Anggaran dan Realisasi Pendapatan Kabupaten Berau Tahun 2011

NO. URAIAN

ANGGARAN REALISASI %

1 PENDAPATAN DAERAH 1.240.878.242.524,73 1.675.335.620.453,68

1.1 Pendapatan Asli Daerah 117.008.605.000.00 123.977.121.862,68 106

1.1.1 Pajak Daerah 15.541.404.000,00 18.948.298.434,60 122

1.1.2 Retribusi Daerah 6.240.440.000.00 7.605.110.251,00 122

1.1.3 Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

25.970.000.000,00 24.986.799.168,75 97

1.1.4 Lain-lain Pendapatan Asli Daerah yang sah 69.256.761.000,00 72.436.914.008.33 105 1.2 Dana Perimbangan 883.448.469.000,00 1.271.978.883.411,00 144 1.2.1 Dana Bagi Hasil Pajak/bukan pajak 533.395.000.000,00 924.342.789.411,00 174 1.2.3 Dana Alokasi Umum 340.384.269.000,00 340.384.269.000,00 100.00

1.2.4 Dana Alokasi Khusus 9.669.200.000,00 7.251.825.000.00 78

1.3 Lain-lain pendapatan daerah yang sah 240.421.168.524.73 279.379.615.180,00 117 1.3.1 Dana bagi hasil pajak dari propinsi dan

Pemerintah daerah lainnya.

Dana Penyesuaian dan otonomi Khusus. Bantuan Keuangan dari provinsi atau Pemerintah Daerah Lainnya

55.854.599.244,73 31.174.569.280,00 153.392.000.000,00 113.290.678.000.00 34.971.562.180,00 131.092.000.000,00 203 113 86 Jumlah Pendapatan 1.240.878.242.524,73 1.675.335.620.453,68 15.67

b. Pengelolaan Belanja Dan Pembiayaan Daerah

Dalam penyusunan APBD, ketersediaan pendapatan merupakan variabel yang sangat strategis, karena alokasi anggaran harus didasarkan atas prediksi penerimaan yang rasional. Besaran belanja daerah disusun berorientasi pada tujuan, hal ini berarti bahwa setiap rupiah yang dialokasikan akan memuat tujuan-tujuan pada setiap rencana tindak yang telah dirancang sebelumnya. Terlebih dengan adanya anggaran berbasis kinerja maka terhadap Belanja Daerah Pemerintah Kabupaten Berau menekankan setiap penggunaan Belanja Daerah harus lebih efisien, efektif dan penghematan. Pada dasarnya kebijakan umum di bidang pengelolaan belanja daerah berorientasi pada terciptanya efektifitas dan efisiensi alokasi anggaran belanja yang dapat mewujudkan manfaat yang sebesar-besarnya kepada masyarakat dalam jangka pendek dan dapat menciptakan pendapatan baru (investasi) dalam dimensi waktu jangka panjang.

Belanja daerah terdiri dari belanja tidak langsung dan belanja langsung. Kelompok belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan program dan kegiatan.

Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari: belanja pegawai; bunga; subsidi; hibah; bantuan sosial; belanja bagi hasil; bantuan keuangan; dan belanja tidak terduga. Kelompok belanja langsung dari suatu kegiatan dibagi menurut jenis belanja yang teidiri dari: belanja pegawai; belanja barang dan jasa; dan belanja modal.

Pengelolaan belanja dan pembiayaan daerah digambarkan dengan target dan realisasi belanja Pemerintah Kabupaten Berau tahun 2011 yang dapat dilihat pada tabel berikut:

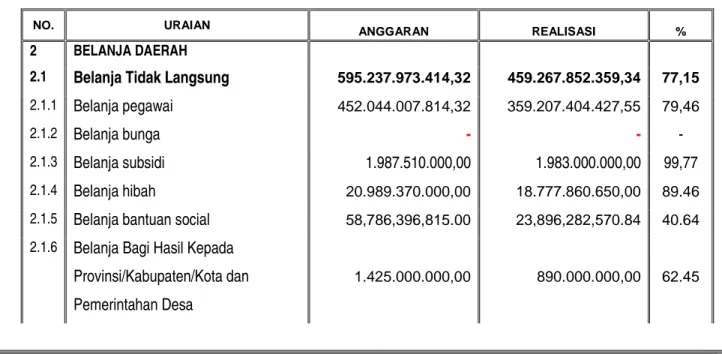

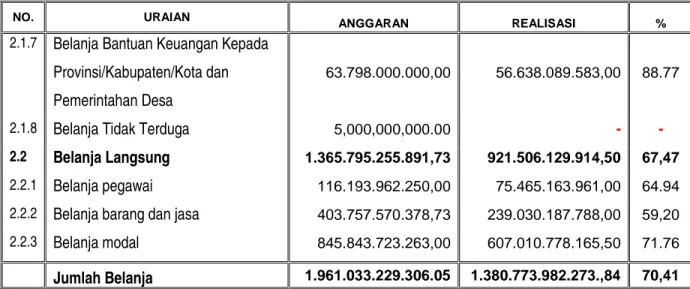

Tabel III.9

Anggaran dan Realisasi Belanja tahun 2011

NO. URAIAN

ANGGARAN

REALISASI %

2 BELANJA DAERAH

2.1 Belanja Tidak Langsung 595.237.973.414,32 459.267.852.359,34 77,15

2.1.1 Belanja pegawai 452.044.007.814,32 359.207.404.427,55 79,46

2.1.2 Belanja bunga - - -

2.1.3 Belanja subsidi 1.987.510.000,00 1.983.000.000,00 99,77

2.1.4 Belanja hibah 20.989.370.000,00 18.777.860.650,00 89.46

2.1.5 Belanja bantuan social 58,786,396,815.00 23,896,282,570.84 40.64

2.1.6 Belanja Bagi Hasil Kepada

Provinsi/Kabupaten/Kota dan Pemerintahan Desa

NO. URAIAN ANGGARAN

REALISASI %

2.1.7 Belanja Bantuan Keuangan Kepada

Provinsi/Kabupaten/Kota dan Pemerintahan Desa

63.798.000.000,00 56.638.089.583,00 88.77

2.1.8 Belanja Tidak Terduga 5,000,000,000.00 - -

2.2 Belanja Langsung 1.365.795.255.891,73 921.506.129.914,50 67,47

2.2.1 Belanja pegawai 116.193.962.250,00 75.465.163.961,00 64.94

2.2.2 Belanja barang dan jasa 403.757.570.378,73 239.030.187.788,00 59,20

2.2.3 Belanja modal 845.843.723.263,00 607.010.778.165,50 71.76

Jumlah Belanja 1.961.033.229.306.05 1.380.773.982.273.,84 70,41

Pada tahun 2011 Pemerintah Kabupaten Berau mengalokasikan belanja daerah

sebesar Rp. 1.961.033.229.306.05 sedangkan realisasinya mencapai Rp.

1.380.773.982.273.,84 atau baru mencapai 69.12 %.

Rendahnya realisasi anggaran pada tahun 2011 terutama disebabkan karena banyaknya kegiatan yang belum selesai dilaksanakan dan diluncurkan ke tahun 2012.

Dari jumlah belanja yang terserap selama tahun 2011 apabila dirinci per Satuan Perangkat Kerja Daerah (SKPD) maka dapat dilihat pada tabel berikut :

Tabel III.10

Rekapitulasi Belanja Per SKPD Kabupaten Berau 2011

No SKPD Anggaran Realisasi % Realisasi

1 Dinas Pendidikan 350.882.854.562,93 298.504.064.342,00 85.07

2 Dinas Kesehatan 306.000.000,00 382.629.500,00 67.8

3 RSUD Dr. A. Rivai 61.777.544.379,20 39.619.670.154.00 64.13

4 Dinas Pekerjaan Umum 543.420.814.021,27 409.190.898.492.50 75.3

5 Dinas Perumahan dan Tata Ruang 7.017.965.885.21 5.590.222.236.00 79.66 6 Kantor Kebersihan, Pertamanan dan Pencegahan Kebakaran 108.600.000,00 14.934.566.152.60 91.35 7 Badan Perencanaan Pembangunan Daerah 14.877.742.530,60 11.531.749.025.00 77.51 8 Dinas Perhubungan, Komunikasi dan Informasi 471.225.000,00 74.435.089.431.60 57.89

9 Badan Lingkungan Hidup 9.169.830.884,00 6.890.682.721.00 75.15

10 Dinas Kependudukan & Catatan Sipil 96.065.000,00 5.988.675.734.00 83.9 11 Kantor Pemberdayaan Perempuan dan Keluarga Berencana 6.960.598.940,00 6.504.979.774.00 93.45

12 Dinas Sosial 5.690.657.196,78 4.616.719.692.00 81.13

13 Dinas Tenaga Kerja & Transmigrasi 5.112.139.793,44 4.490.673.848.20 87.84 14 Dinas Koperasi, Perindustrian dan Perdagangan 1.248.031.000.00 13.453.745.796.40 78.35 15 Badan Pelayanan Perizinan Terpadu 3.189.019.000.00 4.685.531.133.20 72.28 16 Dinas Kebudayaan dan Pariwisata 11.187.258.492,76 7.874.335.088.80 70.39

17 Dinas Pemuda dan Olah Raga 10.867.664.924.80 7.168.049.654.20 65.96

18 Badan Kesbang, Politik dan Linmas 6.402.342.002,88 4.927.087.966.00 76.96 19 Kantor Satuan Polisi Pamong Praja 6.557.294.143,58 5.874.328.138.20 89.58 20 Dewan Perwakilan Rakyat Daerah 6.190.881.700,00 5.360.335.094.75 86.58 21 Kepala Daerah & Wakil Kepala Daerah 594.267.732,00 564.221.477.00 94.94

23 Sekretariat DPRD 30.863.784.877,54 24.577.032.610.20 79.63

24 Inspektorat 10.519.971.835.72 6.154.347.522.00 58.5

25 Kantor Penghubung 1.195.000.000.00 559.204.207.00 46.8

26 Kecamatan 41.699.261.081.76 33.177.311.084.60 79.56

27 Dinas Pendapatan, Pengelolaan Keuangan dan Kekayaan 47.817.744.593,95 31.779.749.201.60 66.46 28 Badan Kepegawaian, Pendidikan dan Pelatihan 14.830.929.461.20 11.974.249.467.80 80.74 29 Badan Ketahanan Pangan dan Pelaksanaan Penyuluhan 13.440.788.815,72 10.386.605.289.80 81.54 30 Badan Pemberdayaan Masyarakat dan Pemerintahan Kampung 10.139.131.666.72 8.244.160981.40 81.31 31 Kantor Arsip dan Dokumentasi 2.088.117.613,20 1.579.892.002.20 75.66

32 Kantor Perpustakaan Umum 2.699.349.830,80 2.470.494.126.00 91.52

33 Dinas Pertanian Tanaman Pangan 13.349.423.788,40 10.036.751.668.00 75.18

34 Dinas Perkebunan 15.440.661.581,14 11.010.588.804.20 71.31

35 Dinas Peternakan dan Kesehatan Hewan 15.087.896.761,44 9.130.580.617.00 60.52

36 Dinas Kehutanan 82.169.413.018,32 6.902.513.735.80 8.4

37 Dinas Pertambangan dan Energi 16.093.786.189,84 14.172.319.793.00 88.06 38 Dinas Kelautan & Perikanan 18.122.979.996,60 14.900.178.608.00 82.22

Sumber data : Dinas Pendapatan Pengelolaan Keuangan dan Kekayaan

Anggaran tahun 2011 terjadi defisit anggaran sebesar Rp. 720.154.986.781,32 Defisit tersebut ditutup dengan Pembiayaan, yang terdiri dari penerimaan

pembiayaan sebesar Rp. 772,654,986,781,32 yang berasal Sisa Lebih Anggaran Tahun

Lalu dan pengeluaran pembiayaan sebesar Rp. 52,500,000,000,00 yang dipergunakan

untuk Penyertaan modal (Investasi) daerah, sehingga pembiayaan netto sebesar Rp. 720.154.986.781,32 Rincian anggaran dan realisasi pembiayaan dapat dilihat pada tabel berikut :

Tabel III.11

Pembiayaan Daerah tahun 2011

NO. URAIAN

ANGGARAN REALISASI PERSENTASE

3 PEMBIAYAAN DAERAH

3.1 Penerimaan pembiayaan 772,654,986,781,32 772.654.986,781,32 100.00

3.1.1

Sisa Lebih Perhitungan Anggaran Tahun Anggaran Sebelumnya (SILPA)

772,654,986,781,32 772.654.986,781,32 100.00

Jumlah penerimaan pembiayaan 772,654,986,781,32 772.654.986,781,32 100.00

3.2 Pengeluaran pembiayaan 52,500,000,000,00 49.390.250.000,00 94,07 3.2.2 Penyertaan modal (Investasi) daerah 52,500,000,000,00 49.390.250.000,00 94,07 Jumlah pengeluaran pembiayaan 52,500,000,000,00 49.390.250.000,00 94,07 Pembiayaan neto 52,500,000,000,00 49.390.250.000,00 94,07

3.3 Sisa lebih pembiayaan anggaran

tahun berkenaan (SILPA) 1.017.826.374.961,16