BAB II

LANDASAN TEORI

2.1. Service

Service adalah suatu perbuatan yang dapat ditawarkan oleh suatu kelompok kepada orang lain atau kelompok lain yang secara esensial tidak terlihat dan tidak menghasilkan kepada kepemilikan dari sesuatu (Kotler, 2003). Ada dua tipe output dari sistem produksi yaitu service dan produk. Secara umum, produk adalah barang fisik, seperti komputer, mobil. Sedangkan service adalah abstrak atau non-fisik seperti jasa konsultasi, pendidikan. Bila dilihat lebih jauh antara produk dan service sebenarnya sulit untuk dibedakan, karena biasanya pembelian dari suatu produk akan disertai juga dengan fasilitas service (misalnya untuk instalasi) dan pembelian suatu service juga mengikutsertakan barang (misalnya makanan di restoran).

Untuk lebih membedakan antara produk dan service dapat kita bedakan dalam Tabel 2.1 dan Gambar 2.1.

Tabel 2.1.Produk dan Service

Produk Service

Tangible Intangible

Minimal consumer contact Extensive consumer contact Minimal consumer participation in

delivery

Extensive consumer participation in the delivery

Delayed consumption Immediate consumption Equipment-intense production Labor-intense production Quality easily measure Quality difficult to measure

Sumber : Meredith, 1999

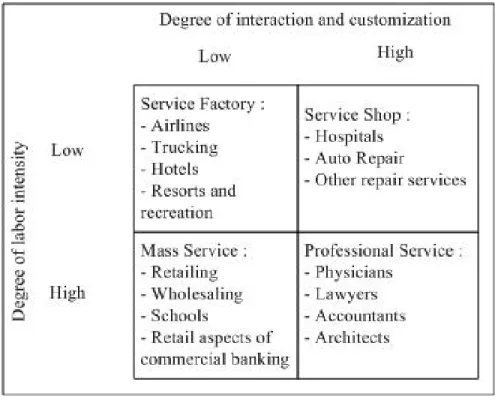

Gambar 2.1. The Service Process Matrix Sumber : Fitzsimmons, (1999)

Dimensi vertikal mengukur degree of labor intensity, yang merupakan rasio antara biaya untuk tenaga kerja terhadap modal. Capital-intensive service seperti perusahaan penerbangan (airlines) dan rumah sakit (hospitals) ditemukan di baris atas karena investasinya yang besar terhadap gedung dan perlengkapan. Sedangkan labor-intensive service seperti sekolah dan professional service ditemukan di baris bawah karena biaya tenaga kerjanya tinggi. Dimensi horizontal mengukur degree of customer interaction and customization yang menggambarkan keterlibatan customer terhadap service yang ditawarkan. The service process matrix ini dibagi menjadi empat kuadran yang menggambarkan nature dari masing-masing service yang ditawarkan, yaitu :

1. Service Factory

Memberikan service yang standar dengan modal yang besar. 2. Service Shop

Memberikan service yang customize yang dilakukan pada high-capital environment.

3. Mass Service

Pelanggan-pelanggan akan menerima service yang sama dalam labor-intensive environment.

4. Professional Service

Pelanggan akan diberikan perhatian khusus secara individu oleh ahli yang terlatih.

Dari keempat kategori tampak jelas bahwa untuk perbankan masuk ke kuadran ketiga yaitu Mass Service.

Sistem produksi seperti rumah sakit, salon kecantikan, perusahaan konsultan tidak memproduksi barang fisik melainkan menghasilkan service. rumah sakit – pelayanan kesehatan, salon kecantikan – perawatan rambut, penampilan, perusahaan konsultan – jasa konsultasi.

Kita sebagai konsumen mempunyai pandangan yang berbeda tentang service seperti apa yang kita inginkan dari segi komponen service seperti kecepatan pelayanan (speed), kualitas pelayanan (quality), dll.

Apabila sistem yang menghasilkan service dapat dikelola dengan baik, konsisten dengan keinginan konsumen, maka akan dapat menghasilkan keuntungan yang lebih bagi perusahaan. Karena itu kita harus mengerti jenis-jenis service dan manajemen yang diperlukan untuk dapat meningkatkan persaingan dari sebuah perusahaan service.

2.2. Quality

Quality adalah keseluruhan karakteristik dari produk atau jasa untuk mencapai harapan atau keinginan dari pelanggan (American Society for Quality Control, 2003). Quality dapat juga didefinisikan sebagai ‘customer satisfaction and loyalty’ atau ‘Fitness for user’ (Gryna, 2001).

Customer satisfaction and loyalty dapat dicapai melalui dua komponen yaitu : product features and freedom from deficiencies. Kedua hal ini mempunyai karakteristik yang berbeda, untuk lebih jelasnya dijelaskan pada Tabel 2.2.

Tabel 2.2. Dua Komponen Quality

Industri Manufaktur Industri Service

Product Features

Performance Accuracy

Reliability Timeliness

Durability Completeness

Ease of Use Friendliness and courtesy Serviceability Anticipating customer needs

Esthetics Knowledge of Server

Availability of options and expandability

Appearance of facilities and personnel

Reputation Reputation

Freedom from Deficiencies Products free of defects and errors at

delivery, during use, and during servicing

Service free of errors during original and future service transaction

All processes free of rework loops, redundancy, and other waste

All processes free of rework loops, redundancy, and other waste

Setiap perusahaan harus mengidentifikasikan dimensi quality mana yang penting bagi customer-nya. Berikut adalah gambaran lebih dalam mengenai dua komponen service :

1. Product Features

Mempunyai efek yang sangat besar terhadap sales income. Product features merupakan quality of design, fitur-fitur apa yang dapat diberikan oleh produk tersebut akan mempengaruhi customer demand terhadap produk tersebut. 2. Freedom from Deficiencies

Mempunyai efek yang besar terhadap cost. Freedom from Deficiencies merupakan quality of conformance. Dengan quality of conformance yang tinggi berarti menurunkan jumlah keluhan dan ketidak puasan dari konsumen.

Hubungan antara product features dan freedom from deficiencies terhadap keuntungan perusahaan dapat dilihat pada Gambar 2.2.

Gambar 2.2. Product Features and Freedom from deficiencies interrelationship

Quality adalah customer satisfaction, product features dan freedom of deficiencies adalah faktor utama untuk mencapainya.

2.3. Quality of Service

Definisi dari Quality Control (QC) untuk service adalah sebuah sistem dari metode produksi yang secara ekonomis memenuhi kepentingan dari customer. Quality Control modern menggunakan metode-metode statistik yang disebut sebagai statistical quality control.

Service Quality adalah suatu konsep yang menjadi ketertarikan dan perdebatan dalam penelitian literatur karena kesulitannya dalam menentukan dan mengukur kualitas dari service tanpa ada kepakatan bersama dikeduanya. Ada beberapa perbedaan definisi dari Service Quality. Pertama adalah yang biasa digunakan adalah dimana service bertemu dengan kebutuhan pelanggan atau ekspektasi.

Service quality dapat diartikan juga sebagai perbedaan antara ekspektasi pelanggan terhadap service dengan kenyataannya. Jika ekspektasinya lebih besar dari performa service tersebut, dan kualitas dalam kenyataannya kurang memuaskan dan kemudian ketidakpuasan dari pelanggan akan muncul.

Quality of Service lebih sulit diukur daripada Quality of manufactured goods. Berdasarkan wawancara dengan beberapa customer dapat diidentifikasikan sepuluh atribut utama yang menentukan Quality of Service (Ishikawa, 1986) :

1. Reliability, consistency of performance and dependability. 2. Responsiveness, willingness and readiness to provide services.

3. Competence, possession of required skills and knowledge to perform the service.

4. Accessibility, approachability and ease of contact.

5. Courtesy; politeness, respect, consideration and friendliness of personnel. 6. Communications, keeping customer informed in a language they understand. 7. Credibility; trustworthiness, believability and honesty.

8. Security, freedom from danger, risk and doubt.

9. Understanding, know the customer, involves making the effort to understand their needs.

10. Tangibles, physical evidence of service.

Langkah-langkah penerapan QC (Ishikawa, 1986) :

• Know the requirements of customers. • Know what the customer will buy. • Know the cost.

• Anticipate potential complaints.

• Consider taking appropriate action. Quality control not accompanied by action is mere advocation.

• Ideal QC is where control no longer calls for checking (inspection).

Langkah-langkah untuk mencapai dan mempertahankan quality yang baik (Ishikawa, 1986):

− Determine methods of measuring and tsting true quality characteristics. The five senses (sensory test) may be used to make the determination. − Discover substitute interpretation of quality characteristics, and have a

correct understanding of the relationship between true quality characteristic and substitute interpretation of quality characteristic.

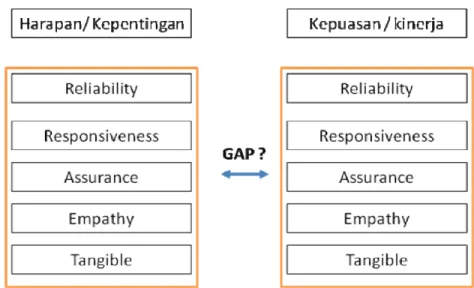

2.4. SERVQUAL

Jelaslah dari perspektif terbaik pengukuran service quality di sektor pelayanan harus memperhitungkan ekspektasi pelanggan akan service sebaik persepsi dari service itu sendiri. Salah satu model pengukuran service quality yang sudah banyak diterapkan adalah model SERVQUAL yang dikembangkan oleh Parasuraman et al. (1985). SERVQUAL sebagai pendekatan yang paling sering dipakai untuk mengukur service quality digunakan untuk membandingkan ekspektasi pelanggan sebelum service diberikan dan persepsi mereka terhadap service yang diberikan (Parasuraman et al., 1985). Instrumen dari SERVQUAL merupakan metode utama yang digunakan untuk mengukur persepsi pelanggan dari service quality.

Ada lima dimensi atau faktor yang dikondisikan sebagai berikut (Iwardeen et al., 2003) :

1. Tangibles

Service dikategorikan sebagai Intangible, tidak berbau dan tidak dapat disentuh, yang menjadikan penting sebagai indikator dari service yang diberikan. Customer menggunakan indera visualnya untuk menilai kualitas dari service yang diberikan. Aspek-aspek seperti fasilitas-fasilitas, perlengkapan, gedung, seragam yang dipakai oleh karyawan dan penampilan fisik dari karyawan merupakan hal-hal utama uang dinilai oleh customer . Dimensi tangibles ini penting bagi customer baru untuk menimbulkan kesan pertama yang baik, tetapi kurang penting bagi customer lama yang sudah percaya dengan kualitas service yang diberikan.

2. Reliability

Kepuasan customer terhadap service yang diberikan sangat ditentukan oleh dimensi ini. Bila dibandingkan dengan dimensi lainnya, Reliability dipersepsikan sebagai dimensi yang paling penting bagi customer terutama untuk industri perbankan.

3. Responsiveness

Dimensi ini merupakan dimensi yang paling dinamis. Ekspektasi customer terhadap waktu yang diperlukan untuk service selalu meningkat (semakin cepat).

4. Assurance

Dimensi yang berhubungan dengan kemampuan perusahaan dan frontline staffnya untuk memberikan rasa kepercayaan dan keyakinan terhadap customernya. Ada empat aspek penting dari dimensi ini yaitu: keramahan (hospitality), kompetensi (competence), kredibilitas (credibility), dan keamanan (security/safety).

5. Empathy

Merupakan dimensi yang seringkali dianggap kurang penting jika dibandingkan dengan dimensi lainnya, tetapi menurut frontliner, untuk kalangan menengah-keatas dimensi ini dapat menjadi dimensi yang sangat penting.

Dalam instrument SERVQUAL, pernyataan mengukur performa dari lima dimensi tersebut, dengan menggunakan lima poin skala yang mengukur customer perception dan customer expectation (Gabbie and O’neill,1996). Ini penting untuk diingat bahwa tanpa informasi yang mencukupi dan feedback dari survey terhadap pelanggan dapat menjadikan suatu kesalahan petunjuk bagi perusahaan.

2.5. Kepuasan Pelanggan (customer satisfaction)

Kepuasan Pelanggan atau customer satisfaction adalah merupakan hal yang sangat penting dan sangat ditentukan oleh kualitas produk serta pelayanan-pelayanan yang diberikan perusahaan untuk pelanggannya.

Kotler menyatakan bahwa kepuasan adalah tingkat perasaan seseorang setelah membandingkan kinerja atau hasil yang dirasakan dibandingkan dengan harapannya, sedangkan Wilkie pada Tjiptono (1997), mendefinisikan kepuasan pelanggan sebagai suatu tanggapan emosional pada evaluasi terhadap pengalaman konsumsi suatu produk atau jasa

Kepuasan merupakan tingkat perasaan konsumen yang diperoleh setelah konsumen menikmati/melakukan sesuatu, dengan demikian dapat diartikan bahwa kepuasan konsumen merupakan perbedaan/gap antara yang diharapkan konsumen (ekspektasi) dengan kinerja yang diberikan perusahaan di dalam usaha untuk memenuhi konsumen.

Soelasih, (2004) mengemukakan bahwa :

Ekspektasi = Persepsi Æ Konsumen puas Ekspektasi < Persepsi Æ Konsumen sangat puas

Ekspektasi > Persepsi Æ Konsumen tidak puas

Kotler, (1997) mengemukakan bahwa model kualitas pelayanan dapat diidentifikasikan dalam 5 gap yang menjadi penyebab ketidakpuasan konsumen :

1. Gap antara harapan konsumen (consumer satisfaction) dan persepsi manajemen (management perception) : manajemen tidak selalu dapat menanggapi dengan tepat apa yang diinginkan konsumen.

2. Gap antara persepsi manajemen dengan spesifikasi kualitas layanan : manajemen mungkin telah menangkap keinginan konsumen dengan benar tetapi tidak dapat menyusun suatu standar kerja yang spesifik.

3. Gap antara spesifikasi kualitas layanan dengan pelaksanaan : personel tidak memenuhi kapabilitas yang cukup untuk melaksanakan pelayanan.

4. Gap antara pelaksanaan dengan komunikasi eksternal : harapan konsumen terpengaruh oleh pernyataan yang dibuat oleh karyawan perusahaan. 5. Gap antara layanan yang dirasakan dengan dengan yang diharapkan oleh

konsumen : gap ini muncul karena perbedaan persepsi dan pengukuran kinerja perusahaan antara konsumen dengan perusahaan yang bersangkutan.

Nilai ekspektasi dibentuk melalui pengalaman masa lalu, komentar atau saran dari customer dan informasi dari pesaing. Adapun nilai persepsi adalah kemampuan perusahaan didalam melayani konsumen dalam upaya member kepuasan kepada konsumen.

Menurut Engel et.al (1995), kepuasan didefinisikan disini sebagai evaluasi paska konsumsi bahwa suatu alternatif yang dipilih setidaknya memenuhi atau melebihi harapan. Ketidakpuasan tentu saja didefinisikan sebagai hasil harapan yang diteguhkan secara negatif. Ada tiga harapan mengenai suatu produk atau jasa yang diidentifikasikan oleh beberapa peneliti yaitu :

1. Kinerja yang wajar 2. Kinerja yang ideal 3. Kinerja yang diharapkan

Kinerja yang diharapkan adalah yang paing sering digunakan dalam penelitian karena logis dalam proses evaluasi alternatif yang dibahas (Engel,1995).

Ketidakpuasan konsumen terhadap suatu jasa pelayanan karena tidak sesuai dengan yang diharapkan dapat berdampak negatif terhadap keberhasilan jasa pelayanan tersebut. Menurut Folks dalam Engel (1995), stabilitas dan fokus kegagalan prduk mempengaruhi harapan yang berhubungan dengan kegagalan masa mendatang. Singh dalam Engel (1995) mengemukakan tiga kategori ketidakpuasan konsumen yaitu :

1. Respons suara 2. Respons pribadi 3. Respons pihak ketiga

Teori kepuasan menyatakan bahwa bila konsumen puas terhadap produk atau jasa maka akan memberikan rekomendasi terhadap orang lain dan merasa bangga akan produk atau jasa tersebut (Soelasih,2004).

Dalam dunia perbankan layanan kepada nasabah menjadi sesuatu hal yang sangat penting. Bank-bank berusaha menjaring calon nasabah dengan berbagai macam cara, antara lain menawarkan berbagai produk-produk unggulan yang spesifik, bunga bersaing, hadiah, kemudahan bertransaksi, dan lain-lain, yang semuanya dimaksudkan untuk meningkatkan kualitas layanannya sehingga memberikan kepuasan kepada nasabah.

Dewasa ini, calon nasabah bank dihadapkan pada banyak pilihan untuk menentukan bank mana yang akan dipilihnya. Salah satu faktor yang tidak dapat ditinggalkan selain beberapa hal di atas adalah faktor keamanan. Mengingat pengalaman ditutupnya sejumlah bank pada masa lalu, membuat nasabah mempertimbangkan faktor keamanan sebelum ia memutuskan untuk menjadi nasabah suatu bank.

Untuk memenuhi harapan nasabah, bank dituntut selalu meningkatkan sistem keamanan dalam rangka memberikan kepuasan kepada nasabah. Sistem keamanan yang dilaksanakan tidak hanya secara fisik tetapi juga terhadap jaringan sistem informasi yang dimilikinya. Keamanan sistem informasi tersebut tentunya didukung pula oleh fasilitas keamanan sistem informasi yang dimiliki oleh bank tersebut.

2.6. Kepuasan Bertransaksi

Model konseptual komponen kepuasan bertransaksi yang dikemukakan menurut Pasuraman et.al, dalam Kotler (1997), adalah kepuasan konsumen dalam bertransaksi ditentukan oleh evaluasi kualitas layanan, evaluasi kualitas produk dan evaluasi harga. Semakin baik kualitas layanan, kualitas produk dan harga maka semakin puas konsumen bertransaksi.

Definisi kualitas produk adalah derajat sejauh mana produk memenuhi spesifikasinya (Heizer dan Render, 1991). Beberapa penelitian menunjukkan bahwa konsumen menganggap harga sebagai indikator kualitas produk, maka beberapa

produk dinyatakan dengan harga tinggi untuk menyatakan kualitas yang tinggi. Hal ini belum tentu benar karena tidak semua produk dengan harga mahal memiliki kualitas baik. Untuk meluruskan pandangan negatif mengenai kualitas rendah berkaitan dengan harga murah, maka harga sebaiknya tidak saja dikaitkan dengan kualitas produk tapi juga pengorbanan. Model konseptual komponen kepuasan bertransaksi dapat digambarkan pada Gambar 2.3 sebagai berikut :

Kepuasan harga

Evaluasi kualitas produk Kepuasan bertransaksi

Evaluasi kualitas layanan

Gambar 2.3. Model Konseptual Komponen Kepuasan Transaksi Sumber : Schiffman L.G. dan Kanuk, L.L (2000)

2.7. Keamanan Sistem Informasi

Information security system (keamanan sistem informasi) bertugas untuk menjamin bahwa aset-aset dalam sistem informasi terjaga dengan aman (Weber, 1999).

Kategori dari aset-aset sistem informasi untuk lebih jelasnya dapat dilihat pada Gambar 2.4.

Fisik ♦Personal

♦ Hardware ♦ Mainframe, mini, mikro ♦ Peripheral : ASET online/offline ♦ Media penyimpanan ♦ Fasilitas ♦ Dokumentasi ♦ Perlengkapan

Logik ♦ Data / informasi

♦ Software

Gambar 2.4. Kategori Aset Informasi Sumber : Weber, (1999)

Dalam pembuatan suatu program keamanan sistem informasi harus melalui langkah-langkah berikut ini (Weber, 1999):

Menyiapkan rencana proyek.

Rencana proyek yang disiapkan meliputi : tujuan, ruang lingkup, tugas-tugas yang harus dipenuhi, organisasi tim, budget, dan jadwal penugasan.

Mengidentifikasi aset

Beberapa kategori aset yang dimaksud adalah : (a) personel yang terlibat yaitu end-user, programer, sistem analis, operator; (b) hardware; (c) fasilitas;

(d) dokumentasi; (e) supplies / perlengkapan lain misalnya kertas, disket (f) data/informasi; (g) software aplikasi seperti program payroll, sales; (h) system software seperti compiler, database management system, dan spreadsheet. Nilai aset

Tergantung pada siapa yang menentukan bagaimana asset berkurang, periode waktu pengurangan dan umur aset.

Mengidentifikasi threats

Beberapa kemungkinan terjadinya threats antara lain bencana alam, kerusakan hardware, kerusakan software karena dokumentasi dan maintenance yang kurang baik, sabotase, tindakan kriminal / hackers.

Analisa Exposure

Analisa exposure memiliki penugasan yaitu mengidentifikasikan kendali di tempat, mambuat assignment dari penerapan kendali ditempat, mengevaluasi kemungkinan threat akan terjadi, membuat assessment mengenai besarnya kerugian akibat adanya threat.

Penyesuaian kendali

Mengacu pada analisa exposure dibuat suatu evaluasi untuk mendesain, mengimplementasi dan mengoperasikan sistem kendali yang lebih baik.

Menyiapkan laporan

Dokumen laporan ini berisi temuan-temuan dan rekomendasi terhadap keamanan sistem informasi.

Organisasi dapat mengalami kerugian akibat dari penyalahgunaan software, data dan pelayanan (Weber, 1999), sebagai contoh :

− Software dan database dari organisasi dicuri oleh karyawan atau pesaing − Organisasi gagal untuk melindungi data pribadi dan data organisasi sehingga

bisa dipublikasikan.

− Karyawan menggunakan database organisasi untuk aktivitas pribadi.

2.8. Keamanan

Sistem

Informasi Perbankan

Hampir tidak mungkin perbankan berjalan tanpa adanya computer dan sistem informasi. Sistem informasi di bidang perbankan memiliki proses yang sangat kompleks dan memiliki dimensi kemungkina terjadinya fraud yang sangat besar. (Elliot, 1986).

Bank memiliki kewajiban untuk menjaga kerahasiaan nasabah. Siapapun yang akan mengakses data account harus memenuhi prasyarat tertentu, misalnya dengan password dan otorisasi, agar informasi tidak dipublikasikan secara bebas.

Untuk meminimalkan threat pada hardware, pihak bank memelihara perangkat hardware nya secara periodik. Mainframe yang ada di kantor pusat harus dapat terdeteksi sejak dini. Apabila ada kesalahan-kesalahan atau ketidakberesan, bagian EDP segera memperbaiki kesalahan tersebut. backup program dan database disiapkan dan selalu di perbarui, sehingga saat terjadi kegagalan pada mainframe maka program dan database cadangan akan segera aktif.

Dengan kemajuan komputer dan komunikasi, pengiriman dana dapat hanya dilakukan dengan pengiriman signal pada suatu jaringan telekomunikasi. Dengan demikian terjadinya pencurian di Bank tidak hanya secara fisik dilakukan dengan merusak bangunan bank, tetapi juga pencurian terhadap kode dan aliran data yang melalui jalur telekomunikasi. Untuk itu dalam sistem informasi diperlukan adanya pencegahan terhadap terjadinya kejahatan tersebut, misalnya dengan password dan otorisasi bertingkat terhadap operasi terminal, staff dan data files.

Sistem keamanan informasi perbankan memiliki feature sebagai berikut : Mengidentifikasi masing-masing sistem staff.

memelihara record dari seluruh operasi dan transaksi untuk dianalisa oleh bagian audit dan bagian EDP.

dapat memberikan peringatan dalam kondisi kritis, misalnya jika ada yang mencoba masuk kedalam sistem tanpa melalui prosedur (Elliot, 1986).

Akses terhadap database dan program dikomputer pusat berada diruangan khusus, dibatasi dan diawasi terus-menerus. Akses ini harus diawasi agar tidak terjadi pencurian data dan program baik oleh orang dalam maupun pesaing. Beberapa kendali untuk control akses antara lain :

Control system terhadap personal

Tidak semua karyawan memiliki akses ke control system Mechanical lock : kunci standar

2.9. Keamanan Sistem Informasi di Bank Mandiri

Bank Mandiri membangun keamanan sistem informasi berdasarkan akses poin-nya, yaitu :

i. Branch Security

Pada akses poin cabang, keamanan sistem informasi dilakukan dengan : keamanan secara fisik, verifikasi dokumen, verifikasi tanda tangan, kamera, sensor biometric untuk password tertentu. Dalam hal tertentu misalnya membuka brankas yang berhak melakukan adalah level manajemen.

ii. ATM Security

Keamanan sistem informasi pada layanan ATM dilakukan dengan : PIN, pengiriman PIN kekomputer pusat dilakukan dengan encrypted/dienkripsi (data atau pesan yang dikirim melalui jaringan publik diubah kedalam kode/sandi dengan menggunakan kunci tertentu) sehingga apabila ada yang bisa menyadap melalui jaringan maka yang tersadap adalah kode-kode, magnetic stripe (lapisan plastik yang terdapat pada tiap-tiap kartu, berisi kode-kode unique yang akan terbaca pada saat kartu digesek ke card reader), point to point network (jaringan dari setiap titik transaksi dihubungkan langsung ke pusat), kamera, physical shield (ruang yang terlindung pada saat nasabah menggunakan ATM).

iii. Debit Security

Keamanan sistem informasi pada debit card tidak dilakukan dengan PIN yang dienkripsi, magnetic stripe, point to point network, EDC key Injection & Initialization. Akan tetapi dilakukan dengan verifikasi tanda tangan seperti pada credit card.

iv. Internet Banking Security

Kemanan sistem informasi pada internet banking dilakukan dengan penerapan 128-bit SSL (SSL atau Secure Socket Layer adalah alat untuk mengontrol keamanan transmisi data yang dikirim melalui internet), firewalls (pelindung atau pembatas agar orang-orang yang tidak berhak tidak dapat masuk kedalam jaringan), user ID dan PIN, automatic log-out (bila tidak ada perintah dari user dalam beberapa waktu tertentu maka akan dilakukan log out secara otomatis), PIN reconfirmation (konfirmasi untuk memasukkan PIN), konfirmasi melalui e-mail, last log-in info, internal encryption (enkripsi yang dilakukan dalam koneksi internal Mandiri), Seluruh aktifitas nasabah di Internet Banking Mandiri akan tercatat oleh sistem, nasabah dapat melihat seluruh aktifitas yang dilakukan pada Internet Banking Mandiri selama jangka waktu tertentu, Notifikasi melalui e-mail dan SMS untuk setiap transaksi yang dilakukan, Limit transaksi per hari hingga Rp.100.000.000,- , verifikasi transaksi dengan Token PIN Mandiri (Token PIN Mandiri berfungsi untuk

menghasilkan PIN yang selalu berganti (PIN Dinamis) untuk setiap kali nasabah melakukan transaksi finansial.

2.10. Penelitian sebelumnya yang sudah dilakukan

( Adhyaksa Purbokuncoro , Evriyanti Ginting dan Kurniawan, 2007, studi kasus Bank BNI 46)

Perumusan Masalah

Maraknya persaingan antara bank sekarang ini sehingga mengakibatkan setiap Bank berusaha mengoptimalkan pelayanan dan kepuasan yang terbaik bagi nasabahnya. tujuannya agar para nasabahnya merasakan kenyamanan dan semakin loyal terhadap bank tersebut. Berdasarkan dari faktor tersebut penulis merumuskan permasalahan untuk membahas sejauh mana kepuasan nasabah terhadap kualitas pelayanan frontliner yang diberikan kepada mereka. Serta juga diuji apakah ada korelasi antara harapan dengan kinerja.

Kerangka Berpikir

Kualitas pelayanan akan berpengaruh terhadap tingkat kepuasan bagi nasabah. Apakah harapan mereka terpenuhi atau tidak, bisa diukur berdasarkan lima aspek dimensi-dimensi kualitas pelayanan, yaitu :

1. Kehandalan (reliability), yaitu kemampuan pegawai untuk memberikan pelayanan yang dijanjikan dengan segera, akurat dan memuaskan.

2. Daya tanggap (responsiveness), yaitu kecakapan pegawai membantu pelanggan dan memberikan pelayanan kepada pelanggan dengan cepat dan tanggap.

3. Jaminan (assurance), yaitu mencakup pengetahuan, kesopanan pegawai dan kemampuan mereka untuk menimbulkan kepercayaan dan keyakinan; bebas dari bahaya, resiko atau keragu-raguan.

4. Empati (Empathy), yaitu kemampuan komunikasi yang baik, perhatian dan memahami kebutuhan para pelanggan.

5. Berwujud (tangibles), yaitu meliputi perlengkapan, pegawai dan sarana komunikasi.

Hasil dari pengukuran ini untuk mengetahui dimensi-dimensi apa saja yang dapat mempengaruhi tingkat kepuasan nasabah terhadap pelayanan yang diberikan dan sebesar apa tingkat kepuasan nasabah itu terhadap kualitas pelayanan yang diberikan.

Data-data mengenai pencapaian dimensi kualitas pelayanan terhadap tingkat kepuasan nasabah diperoleh melalui survei terhadap nasabah. Data-data tersebut berupa data primer yang diperoleh dari hasil wawancara maupun pengisian kuisioner dan data sekunder yang asalnya dari data primer yang telah diolah misalnya dalam bentuk diagram atau tabel. Data-data tesebut dilakukan analisa dengan metode statistik, tujuannya untuk mengetahui seberapa besar harapan pelanggan terhadap layanan PT BNI 46 Tbk.

Hipotesa

• Nasabah puas terhadap kualitas pelayanan yang telah diberikan frontliner kepada mereka.

• Apakah korelasi antara harapan (Importance) dengan kinerja (Performance).

Metode Penelitian

Metode penelitian yang digunakan metode deskriftif dengan pendekatan survei. Secara garis besar,metode pemilihan sampel dapat dibagi menjadi dua yaitu : 1. Pemilihan sampel dari populasi secara acak (random atau probability sampling),

yaitu : metode dimana setiap anggota populasi mempunyai peluang yang sama untuk dipilih sebagai sampel.

2. Pemilihan sampel dari populasi secara tidak acak (non random atau non probability ), yaitu : metode dimana semua anggota populasi belum tentu memiliki peluang yang sama untuk dipilih menjadi anggota sampel. Hal ini karena pengambilan sampel berdasarkan pertimbangan-pertimbangan peneliti.

Berdasarkan data diatas, metode yang digunakan dengan metode probability sampling. Survei pada penelitian ini merupakan teknik pengumpulan informasi yang dilakukan dengan cara menyusun daftar pertanyaan untuk diajukan kepada responden. Survei dapat memberikan manfaat untuk tujuan-tujuan deskriptif, membantu dalam hal membandingkan kondisi-kondisi yang ada dengan criteria yang telah ditentukan sebelumnya.

Pelaksanaan survei dilakukan mulai bulan Agustus 2006, selama kurang lebih satu bulan. Populasi diperoleh dengan menyebarkan kuesioner kepada sejumlah

nasabah di tiga cabang BNI, yaitu cabang Melawai Raya, cabang Mayestik, cabang Jakarta Pusat (Head office) . Jumlah responden yang diambil sebagai sampel dari ketiga cabang tersebut sebanyak 300 responden.

Desain Penelitian

Desain penelitian yang digunakan dalam menganalisa dapat dilihat pada Gambar 2.5 dibawah ini :

Gambar 2.5. Model Penelitian

Variabel-variabel yang digunakan dalam mengukur kualitas pelayanan dari segi harapan dan kepuasan pada penelitian ini adalah :

1. Kehandalan (Reliabilty)

• Pelayanan yang diberikan frontliner sesuai dengan yang dijanjikan

• Frontliner memberikan pelayanan nasabah sesuai jangka waktu yang ditentukan • Ketelitian dan ketepatan frontliner dalam melakukan setiap transaksi

• Frontliner menyelesaikan masalah yang dihadapi nasabah dengan simpatik dan dipercaya

2. Daya Tanggap (Responsiveness)

• Kecepatan frontliner dalam melayani transaksi nasabah

• Frontliner cepat tanggap terhadap masalah yang disampaikan nasabah • Jumlah counter frontliner yang memadai untuk melayani nasabah • Frontliner dengan senang hati bersedia membantu nasabah

3. Jaminan (Assurance)

• Ketepatan Frontliner dalam melakukan transaksi dan menginput data nasabah • Frontliner yang kompeten dalam menyelesaikan setiap masalah

• Cara frontliner melayani nasabah menimbulkan kepercayaan nasabah • Menjaga kerahasiaan nasabah

4. Empati (Empathy)

• Keramahan frontliner terhadap nasabah dalam melaksanakan tugasnya

• Frontliner memberikan perhatian secara individu pada masing-masing nasabah • Kemampuan frontliner berkomunikasi dengan nasabah

• Memahami keluhan pelanggan dan memberikan solusi terbaik bagi nasabah

5. Berwujud (Tangibles)

• Bank menawarkan jenis produk yang beragam • Fasilitas tempat parkir kendaraan

• Kerapihan dan kebersihan frontliner dalam berpakaian • Kebersihan dan kerapihan kantor pelayanan secara umum

Metode Pengumpulan Data atau sampel

Adapun metode pengumpulan data yang digunakan dengan survey yang berbentuk kuesioner. Data-data yang diperoleh tersebut berupa data primer dan data sekunder yang asalnya dari data primer yang telah diolah misalnya dalam bentuk diagram atau tabel. Daftar pertanyaan yang digunakan bersifat terbuka jika jawaban tidak ditentukan sebelumnya dan tertutup jika alternatif-alternatif jawaban telah disediakan. Jawaban dari tiap tiap pertanyaan diukur dengan skala pengukuran yang dapat berupa skala nominal, ordinal, interval atau ratio. Teknik pendekatan Skala menggunakan Likert yang membagi jawaban menjadi 5 sampai 7 kategori termasuk netral. Penggunaan skala Likert karena ada hubungan dengan pernyataan tentang sikap seseorang terhadap sesuatu, misalnya senang sampai tidak senang, setuju sampai tidak setuju, baik sampai tidak baik atau puas sampai tidak puas.

Dalam penelitian ini skala Likert yang digunakan adalah 5 tingkatan terdiri dari :

Skala Likert Performance Pelayanan Harapan Nasabah 1 = Sangat Tidak Puas / Sangat Tidak Penting

2 = Tidak Puas / Tidak Penting 3 = Cukup Puas / Cukup Penting 4 = Puas / Penting

Skala ini meminta responden untuk menentukan tingkat harapan mereka (penting/tidak penting) dan tingkat kinerjanya ( puas/tidak puas) terhadap berbagai aspek pelayanan frontliner.

Teknik Analisa Data

Analisa Validitas dan Reliabilitas

Dua syarat penting yang berlaku pada kuesioner adalah keharusan sebuah kuesioner untuk valid dan reliabel. Hal ini agar data tersebut dapat dipertanggungjawabkan secara ilmiah. Analisa dilakukan pengujian validitas terlebih dahulu, baru kemudian diuji reliabilitasnya.

a. Uji

Validitas

Validitas menunjukkan sejauh mana suatu alat pengukur dapat mengukur apa yang ingin diukur. Jika terdapat kesamaan antara data yang terkumpul dengan data yang sesungguhnya terjadi pada objek peneliti, berarti terdapat korelasi antar pernyataan sehingga pertanyaan-pertanyaan tersebut memang mengukur aspek yang sama. Apabila hasil korelasi menunjukkan ketidaksamaan antara data, artinya pernyataan tersebut bertentangan dengan pernyataan lainnya atau tidak valid.

b. Uji

Reliabilitas

Reliabilitas menunjukkan sejauh mana konsistensi suatu alat pengukur dapat dipercaya atau dapat diandalkan. Metode yang digunakan adalah metode alpha,

dimana nilai alpha menunjukan masing-masing aspek. Nilai alpha untuk setiap aspek harus lebih kecil dari nilai alpha pembandingnya, apabila lebih besar maka aspek tersebut sebaiknya dihilangkan sehingga nilai keseluruhan akan meningkat.

Model Analisa Kesenjangan

Model analisa kesenjangan digunakan untuk mengukur tingkat kepuasan nasabah. Nilai dari tingkat kepuasan nasabah didapt dengan cara menghitung selisih antara nilai rata-rata harapan (Xh) dengan nilai rata-rata kinerja (Xk).

Didapat rumus dari kesenjangan adalah : X = Xk – Xh

Dimana, X = nilai rata-rata kesenjangan

Kesenjangan yang dihitung adalah nilai kesenjangan antara harapan dengan kinerja untuk variabel X1 hingga X5, sehingga dapat diketahui tingkat kepuasan nasabah terhadap 5 variabel tersebut.

Uji T Berpasangan

Uji sample berpasangan (Paired Sample) digunakan untuk membandingkan antara harapan nasabah dengan kinerja layanan yang diterima.

Rumus yang digunakan adalah :

T = D - μ Sd² = ( D-D )²

Sd√n n- 1

Dimana T = t hitung

Sd = Standard Deviasi

D = Selisih rata-rata variabel X D = Rata-rata variabel X n = Jumlah sampel

Pengujian Hipotesis

Hipotesis yang akan diuji adalah : • Hipotesis Pertama

Kepuasan nasabah terhadap pelayanan frontliner bank. H0 : Nasabah puas terhadap pelayanan frontliner bank. H1 : Nasabah tidak puas terhadap pelayanan frontliner bank.

Hipotesa Statistik

Dimana :

µ1 = Rata-rata kepentingan / harapan (importance) dari pelayanan frontliner bank secara keseluruhan (reliability, responsiveness, assurance, empathy dan tangibles).

µ2 = Rata-rata kinerja (performance) dari pelayanan frontliner bank secara keseluruhan (reliability, responsiveness, assurance, empathy dan tangibles).

H0 : µ 2 - µ1 ≥ 0

Guna mendukung hipotesis diatas, maka akan dilihat juga kepuasan nasabah terhadap per faktor yang mendukung kualitas pelayanan frontliner.

a. H0 : Nasabah puas terhadap faktor reliability dari frontliner bank

H1 : Nasabah tidak puas terhadap faktor reliability dari frontliner bank Hipotesa Statistik

Dimana :

µ1 = Rata-rata kepentingan / harapan (importance) dari pelayanan frontliner bank pada faktor reliability.

µ2 = Rata-rata kinerja (Performance) dari pelayanan frontliner bank pada faktor reliability.

b. H0 : Nasabah puas terhadap faktor responsiveness dari frontliner bank. H1 : Nasabah tidak puas terhadap faktor responsiveness dari frontliner bank.

Hipotesa Statistik

Dimana :

µ1 = Rata-rata kepentingan / harapan (importance) dari pelayanan frontliner bank pada faktor responsiveness.

µ2 = Rata-rata kinerja (performance) dari pelayanan frontliner bank pada faktor responsiveness.

H0 : µ 2 - µ1 ≥ 0

H1 : µ 2 - µ1 < 0

H0 : µ 2 - µ1 ≥ 0

c. H0 : Nasabah puas terhadap faktor assurance dari frontliner bank.

H1 : Nasabah tidak puas terhadap faktor assurance dari frontliner bank. Hipotesa Statistik

Dimana :

µ1 = Rata-rata kepentingan / harapan (importance) dari pelayanan frontliner bank pada faktor assurance.

µ2 = Rata-rata kinerja (performance) dari pelayanan frontliner bank pada faktor assurance.

d. H0 : Nasabah puas terhadap faktor empathy dari frontliner bank

H1 : Nasabah tidak puas terhadap faktor empathy dari frontliner bank Hipotesa Statistik

Dimana :

µ1 = Rata-rata kepentingan / harapan (importance) dari pelayanan frontliner bank pada faktor empathy

µ2 = Rata-rata kinerja (performance) dari pelayanan frontliner bank pada faktor empathy.

H0 : µ 2 - µ1 ≥ 0

H1 : µ 2 - µ1 < 0

H0 : µ 2 - µ1 ≥ 0

e. H0 : Nasabah puas terhadap faktor tangibles dari frontliner bank

H1 : Nasabah tidak puas terhadap faktor tangibles dari frontliner bank Hipotesa Statistik

Dimana :

µ1 = Rata-rata kepentingan / harapan (importance) dari pelayanan frontliner bank pada faktor tangibles

µ2 = Rata-rata kinerja (performance) dari pelayanan frontliner bank pada faktor tangibles.

• Hipotesis Kedua

Apakah terdapat korelasi antara harapan (importance) dengan kinerja (performance) .

H0 : Tidak ada korelasi antara harapan dengan kinerja H1 : Ada korelasi antara harapan dengan kinerja

Hipotesis statistik :

H0 : ρ1 = ρ2 = ρ3 = ρ4 = ρ5 = 0 H1: Minimal salah satu ρ≠ 0 Dimana:

H0 : ρ1 = ρ2 = ρ3 = ρ4 = ρ5 = 0 adalah faktor kualitas layanan (reliability, responsiveness, assurance, empathy, dan tangibles)

H0 : µ 2 - µ1 ≥ 0

Dengan hipotesis pendukung dari masing-masing faktor kualitas layanan sebagai berikut :

a. H0 : Tidak ada korelasi antara harapan dengan kinerja pada faktor reliability. H1 : Ada korelasi antara harapan dengan kinerja pada faktor reliability.

Hipotesis statistik : H0 : ρ 1 = 0 H1: ρ 1 ≠ 0 Dimana : ρ 1 = Faktor reliability

b. H0 : Tidak ada korelasi antara harapan dengan kinerja pada faktor responsiveness.

H1 : Ada korelasi antara harapan dengan kinerja pada faktor responsiveness. Hipotesis statistik : H0: ρ 2 = 0 H1: ρ 2 ≠ 0 Dimana : ρ 2 = Faktor responsiveness

c. H0 : Tidak ada korelasi antara harapan dengan kinerja pada faktor assurance. H1 : Ada korelasi antara harapan dengan kinerja pada faktor assurance.

Hipotesis statistik : H0: ρ 3 = 0 H1: ρ 3 ≠ 0

Dimana :

ρ 3 = Faktor assurance

d. H0 : Tidak ada korelasi antara harapan dengan kinerja pada faktor empathy. H1 : Ada korelasi antara harapan dengan kinerja pada faktor empathy. Hipotesis statistik : H0: ρ 4 = 0 H1: ρ 4 ≠ 0 Dimana : ρ 4 = Faktor empathy

e. H0 : Tidak ada korelasi antara harapan dengan kinerja pada faktor tangibles. H1 : Ada korelasi antara harapan dengan kinerja pada faktor tangibles.

Hipotesis statistik : H0: ρ 5 = 0 H1: ρ 5 ≠ 0 Dimana : ρ 5 = Faktor tangibles

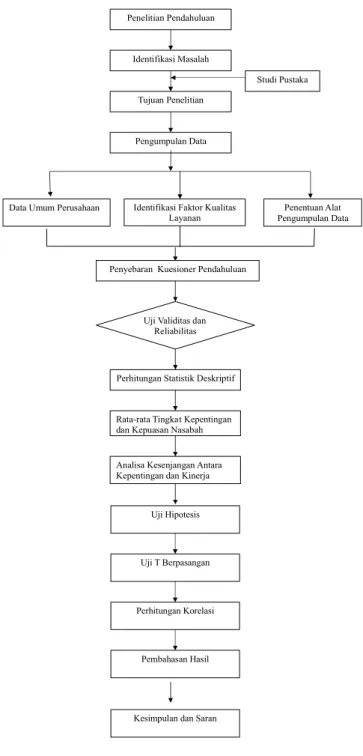

Diagram Flowchart Penelitian

Gambar 2.6. Metodologi Penelitian

Uji Hipotesis

Uji T Berpasangan

Pembahasan Hasil Perhitungan Korelasi

Kesimpulan dan Saran Penelitian Pendahuluan

Identifikasi Masalah

Data Umum Perusahaan

Tujuan Penelitian

Pengumpulan Data

Identifikasi Faktor Kualitas Layanan

Penentuan Alat Pengumpulan Data Studi Pustaka

Penyebaran Kuesioner Pendahuluan

Uji Validitas dan Reliabilitas

Perhitungan Statistik Deskriptif

Rata-rata Tingkat Kepentingan dan Kepuasan Nasabah

Analisa Kesenjangan Antara Kepentingan dan Kinerja

Kesimpulan

Berdasarkan uraian dan hasil analisis yang telah dikemukakan, maka hasil dari penelitian ini dapat disimpulkan sebagai berikut :

Hasil analisis :

1. Masih terdapatnya kesenjangan antara tingkat harapan nasabah dengan kinerja frontliner yang menyebabkan nasabah tidak puas terhadap kualitas pelayanan yang

diberikan frontliner BNI.

2. Berdasarkan analisa kuadran faktor-faktor kualitas layanan dibedakan menjadi : ► Faktor Reliabilitas menurut responden dianggap tidak penting dan frpuas.

Walaupun masih ada kesenjangan antara harapan dan kinerja tetapi nilai gap nya paling kecil dibandingkan faktor kualitas layanan lainnya.

►Faktor Assurance menurut responden dianggap penting dan puaswalaupun masih ada kesenjangan antara harapan dan kinerja.

► Faktor Emphathy, Responsiveness dan Tangibles menurut responden dianggap tidak puas dan tidak penting, walaupun begitu kinerjanya pun

jauh dari tingkat harapan nasabah.

3. Berdasarkan uji hipotesa terdapat 5 faktor dari kualitas layanan yang memiliki korelasi antara harapan dengan kinerja, yaitu faktor reliability, assurance, empathy, responsiveness dan tangibles. Untuk hipotesis korelasi hasil analisa data terdapat korelasi antara harapan dengan kinerja, namun lemah. Arah korelasi yang dihasilkan adalah positif , atau semakin tinggi tingkat kepentingan menuntut tingkat kepuasan yang semakin tinggi pula.