ANALISIS PENGARUH PENETRASI BANK

ASING TERHADAP PROFITABILITAS BANK

DOMESTIK DI INDONESIA TAHUN 2010-2019

JURNAL ILMIAH

Disusun oleh :

Isyatur Rodliyah Putri Suanda 165020401111020

JURUSAN ILMU EKONOMI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA MALANG

LEMBAR PENGESAHAN PENULISAN ARTIKEL JURNAL

Artikel Jurnal dengan judul :

ANALISIS PENGARUH PENETRASI BANK ASING TERHADAP PROFITABILITAS BANK DOMESTIK DI INDONESIA TAHUN 2010-2019

Yang disusun oleh :

Nama : Isyatur Rodliyah Putri Suanda

NIM : 165020401111020

Fakultas : Ekonomi dan Bisnis

Jurusan : S1 Ilmu Ekonomi

Bahwa artikel Jurnal tersebut dibuat sebagai persyaratan ujian skripsi yang dipertahankan di depan Dewan Penguji pada tanggal 26 Juni 2020.

Malang, 26 Juni 2020 Dosen Pembimbing,

Farah Wulandari Pangestuty, SE., ME., Ph.D. NIP. 198204232005022001

ANALISIS PENGARUH PENETRASI BANK ASING TERHADAP PROFITABILITAS BANK DOMESTIK DI INDONESIA TAHUN 2010-2019

Isyatur Rodliyah Putri Suanda1

Fakultas Ekonomi dan Bisnis Universitas Brawijaya Email: putrisuanda8@gmail.com

ABSTRAK

Pada era globalisasi persaingan antar perbankan menjadi sangat terlihat dengan kehadiran berbagai macam jenis perbankan. Salah satu bentuk dari adanya globalisasi tersebut adalah munculnya bank asing. Bank asing menjadi langkah dalam menciptakan kondisi pasar yang potensial bagi perbankan. Namun, kehadiran bank asing dapat menjadi ancaman dalam menekan bank domestik untuk melakukan spesialisasi. Penelitian ini memperlihatkan bagaimana hubungan adanya bank asing terhadap profitabilitas bank domestik di Indonesia. Penelitian ini melihat bagaimana hubungan dari loan deposit to ratio dan penetrasi bank asing terhadap profitabilitas bank domestik. Oleh karena itu, penggunaan analisis regresi data panel dapat digunakan untuk melihat bagaimana hubungan antar variabel tersebut. Hasil dari penelitian ini adalah adanya penetrasi bank asing dapat meningkatkan profitabilitas bank domestik. Sedangkan, loan deposit to ratio memberikan dampak yang negatif terhadap profitabilitas bank domestik.

Kata kunci: Penetrasi Bank Asing, Profitabilitas Bank Domestik. Regresi Data Panel

A. PENDAHULUAN

Latar Belakang

Di era globalisasi saat ini membuat sektor perbankan mempunyai kesempatan untuk membuka usaha di suatu negara, termasuk Indonesia. Salah satu sektor perbankan yang sangat berminat melakukan usaha di Indonesia adalah bank asing. Kasmir (2012) berpendapat bahwa bank asing merupakan kantor cabang dari suatu bank di luar negeri, baik milik swasta asing atau pemerintah asing. Jelas kepemilikannya dimiliki oleh pihak luar negeri/ Krisis moneter yang terjadi pada tahun 1997 menjadi peluang yang besar bagi bank asing untuk membuka cabang di Indonesia. Kemudian, Sananto (2017) mengatakan pada tahun 2000 bank – bank asing di Indonesia diizinkan untuk membeli bank – bank yang bangkrut atau hampir bangkrut. Sekarang bank asing mendapat izin untuk mengakuisisi bank lokal dan mendirikan joint ventures serta cabang – cabang bank asing di Indonesia.

Paska PAKTO 1988 saat liberalisasi perbankan, pastisipasi asing semakin meningkat dengan masuknya bank-bank asing. Bank asing menjadi langkah stabilisasi makroekonomi dan reformasi ekonomi pasca krisis yang diambil oleh pemerintah untuk menciptakan kondisi potensial bagi pasar perbankan dan meningkatkan modal

guna mencapai skala ekonomi dan pertumbuhan baik di dalam negeri maupun mancanegara (Moguillansky et al, 2004). Secara umum, Hadad (2004) mengatakan bahwa keuntungan yang diperoleh dengan masuknya bank asing adalah sebagai saluran capital inflows untuk perekonomian domestik, meningkatkan kompetisi antar bank, dan memperkenalkan produk-produk yang lebih bervariasi.

kehadiran bank asing juga dikhawatirkan dapat menekan bank domestik untuk melakukan spesialisasi dalam penyediaan jasa bagi konsumen dengan tingkat risiko yang lebih tinggi yang akan menyebabkan penurunan daya saing. Pada dasarnya kebijakan dan pengaturan oleh Bank Indonesia terhadap bank asing bersifat equal. Seluruh ketentuan yang berlaku termasuk ketentuan kehati-hatian, diterapkan untuk seluruh bank yang beroperasi di Indonesia termasuk bank asing didalamnya

Penetrasi bank asing secara umum memiliki hambatan untuk masuk dan beroperasi di wilayah Asia dan penetrasi bank asing di wilayah Asia lebih rendah dibandingkan dengan wilayah Eropa dan Amerika Latin (Montgomery 2003). Bank asing di wilayah Asia mempunyai kendala keterbatasan pada kegiatan kredit komersial dan hanya memiliki sedikit kantor cabang. Kehadiran penetrasi bank asing di negara maju menyebabkan kompetisi dan efisiensi yang lebih tinggi, kepercayaan masyarakat di sektor perbankan akan meningkat, dan semakin dimudahkan akses untuk mendapatkan modal internasional. Disisi lain, bank asing yang masuk ke dalam industri perbankan di negara berkembang dapat menyebabkan hilangnya minat masyarakat bank domestik, pengendalian asing dalam sistem perbankan, penjatahan untuk perusahaan kecil dan ketidakstabilan basis deposito domestik (Aburime, 2009).

Namun semenjak krisis keuangan yang terjadi pada tahun 1990an, kondisi perbankan di Indonesia berubah sangat pesat. Pemerintah mempunyai kebijakan berupa regulasi perbankan melalui Peraturan Pemerintah No 29/1999 khususnya pasal 3 yang didukung oleh Peraturan Presiden (Perpres) No. 77/2007 yang mengijinkan jumlah kepemilikan saham bank oleh warga negara asing dan atau badan hukum asing yang diperoleh melalui pembelian secara langsung ataupun melalui bursa efek hingga 99 persen dari jumlah saham yang bersangkutan. Kebijakan pemerintah tersebut ternyata membawa dampak yang cukup besar pada sektor perbankan di tanah air.

Otoritas moneter di Indonesia harus membatasi kepemilikan saham asing guna mengutamakan kepentingan perekonomian nasional. Pembatasan kepemilikan asing di Indonesia harus landasi dengan aturan perundang-udangan yang berupa peraturan OJK agar dapat menyesuaikan kondisi Indonesia dikemudian hari. Adanya pembatasan tersebut akan menyebabkan adanya divestasi, dimana melihat sejarah dari Indonesia sebaiknya pemberlakuan pembatasan modal asing ini tidak diberlakukan secara surut, selain untuk menghindari adanya divestasi tersebut juga dapat digunakan Indonesia untuk memberlakukan asas resiprokal bagi negara asal penanam modal asing di Indonesia khususnya negara anggota ASEAN melalui perjanjian-perjanjian internasional (Perdana, 2016).

Rumusan Masalah

Dari uraian – uraian di atas, maka rumusan masalah dalam penelitian ini yaitu:

1 Apakah penetrasi bank asing berpengaruh terhadap profitabilitas bank domestik di Indonesia?

2 Apakah LDR berpengaruh terhadap profitabilitas bank domestik di Indonesia? Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh penetrasi bank asing terhadap profitabilitas bank domestik di Indonesia.

2. Untuk mengetahui dan menganalisis pengaruh LDR terhadap profitabilitas bank domestik di Indonesia.

B. LANDASAN TEORI Pasar Persaingan Monopolistik

Pasar persaingan monopolistik merupakan salah satu pasar persaingan yang termasuk dalam struktur pasar. Menurut Undang-Undang No. 5 Tahun 1999 struktur pasar merupakan keadaan pasar yang memberikan petunjuk mengenai aspek-aspek yang memiliki pengaruh penting terhadap perilaku pelaku usaha dan kinerja pasar. Teori pasar persaingan monopolistik pertama kali ditemukan oleh seorang ekonom Amerika Serikat yaitu Edward Hastings Chamberlin pada tahun 1933. Teori tersebut menjelaskan bahwa suatu perusahaan memiliki banyak pesaing tetapi masing-masing menjual produk yang sedikit berbeda. Pasar persaingan monopolistik ini mempunyai karakter yang mirip dengan pasar persaingan sempurna, perbedaannya hanya pasar ini mampu menetapkan harga produknya sendiri (Prawoto, 2014).

Pengaruh Penetrasi Bank Asing Terhadap Profitabilitas Bank Domestik

Menurut Irham (2017) rasio profitabilitas ini mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan. Profitabilitas dapat dipengaruhi oleh banyak faktor yang spesifik dan perubahan lingkungan eskternal seperti kualitas aset, kualitas manajemen dan likuiditas perbankan. Penelitian yang dilakukan oleh Manzano dan Neri (2001) terhadap industri perbankan di Filipina, menyatakan bahwa profitabilitas bank domestik relatif membaik dan meningkat di tengah – tengan masuknya bank asing tersebut. Sejalan dengan penelitian yang telah dilakukan Boldrin dan Levine (2009) dalam Panjaitan (2017), yang menemukan bahwa masuknya bank asing dapat meningkatkan margin profitabilitas bank domestik di Amerika Serikat dan likuiditas memiliki efek multiplier (pengganda) yang relatif lebih besar terhadap pengembalian aset bank domestik. Kehadiran bank asing tidak merugikan kinerja keuangan bank – bank milik domestik.

Pengaruh Loan to Deposit Ratio (LDR) Terhadap Profitabilitas Bank Domestik Salah satu cara untuk mengukur likuiditas dapat dilihat dari Loan to Deposit Ratio (LDR) (Simorangkir, 2000). Hal ini diperkuat dengan Surat Edaran Bank Indonesia No. 26/5/BPPP tanggal 29 Mei 1993 dalam Parinsi (2013) yang menyatakan bahwa

LDR juga digunakan sebagai tolak ukur penilaian tingkat Kesehatan bank dari segi ilkuiditas. Menurut Kasmir (2014) LDR merupakan rasio yang mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Bank dapat dikatakan dalam keadaan likuid apabila LDR berada pada batas bawah 78% hingga batas atas 92% (PBI No. 17 Tahun 2015). Semakin tinggi LDR maka akan meningkatkan profitabilitas yang mengindikasikan pertumbuhan laba yang semakin besar (Martono 2003). Apabila bank dapat menyalurkan kredit lebih banyak maka akan semakin besar profitabilitas yang didapatkan. Akan tetapi jika LDR tinggi maka menggambarkan kemampuan likuiditas bank tersebut rendah, hal ini dikarenakan jumlah dana yang diperlukan untuk membiayai kredit semakin besar.

Hipotesis Penelitian

Hipotesis merupakan jawaban sementara rumusan masalah yang dikemukakan pada Bab II. Hipotesis masih perlu di uji dan dibuktikan secara empiris kebenarannya. Berdasarkan tinjauan pustaka dan penelitian – penelitian terdahulu yang telah disampaikan diatas, maka perlu dibuat hipotesis yaitu bahwa:

H1 : Variabel penetrasi bank asing berpengaruh signifikan positif terhadap profitabilitas bank domestik di Indonesia periode 2010 – 2019.

H2 : Variabel Loan to Deposit Ratio (LDR) berpengaruh signifikan negatif terhadap profitabilitas bank periode 2010 – 2019.

C. METODOLOGI PENELITIAN Pendekatan Penelitian

Pendekatan yang digunakan pada penelitian ini penelitian deskriptif dengannpendekatan kuantitatif. Penelitian deskriptif merupakan penelitian yang dilakukan dengan menjelaskan atau menggambarkan variabelnmasa lalu dan sekarang. Pendekatan kuantitatif memusatkan perhatian pada gejala – gejala yang mempunyai karakteristik tertentu di dalam kehidupan manusia yang dinamakannya sebagai variabel.

Obyek Penelitian

Obyek dalam penelitian ini adalah analisis pengaruh penetrasi bank asing terhadap profitabilitas bank domestik di Indonesia dalam kurun waktu tahun 2010 – 2019. Jenis dan Sumber Data

Penelitian ini berdasarkan sumber datanya berjenis penelitian sekunder karena data yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahannya. Sumber data yang digunakan untuk memperoleh data sekunder pada penelitian ini berasal dari website Statistik Perbankan Indonesia.

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi panel. Data panel adalah kombinasi antara data silang tempat (cross section) dengan data runtut waktu (time series). Penggunaan data metode memiliki beberapa keunggulan, dan keunggulan tersebut memiliki implikasi pada tidak harus dilakukan pengujian asumsi klasik dalam model data panel.

.

D.HASIL DAN PEMBAHASAN

Pemilihan Model Data Panel

Hasil uji yang membandingkan antara model common effect dan fixed effect dapat dilihat sebagai berikut:

Redundant Fixed Effects Tests Equation: CHOW

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 115.786610 (5,712) 0.0000

Cross-section Chi-square 428.430685 5 0.0000

Berdasarkan hasil di atas, bisa dilihat bahwasannya nilai dari Prob Cross-section F adalah 0,0000 di mana lebih kecil dari nilai signifikansi (0,05) yang artinya bahwa H1 diterima. Sehingga model terbaik dari uji chow adalah fixed effect.

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 0.000000 2 1.0000

* Cross-section test variance is invalid. Hausman statistic set to zero.

Berdasarkan hasil di atas, bisa dilihat bahwasannya nilai dari cross-section random adalah 1,0000 dengan catatan bahwa nilai uji hausman yang dilakukan tidak valid, karena terdapat korelasi antara komponen error yaitu variabel independen yang tidak memenuhi syarat dari random effect. Hal ini membuat hasil estimasi yang berbeda signifikan dari yang seharusnya.

Sehingga H1 diterima dan model terbaik yang dipilih adalah model fixed effect. Selain itu hasil dari regresi terbaik adalah fixed effect karena model FEM akan memberikan asil yang konsisten. Dari hasil kedua uji diatas menunjukkan bahwa model terbaik dari penelitian ini adalah fixed effect, maka untuk selanjutnya tidak perlu dilakukan Uji Lagrange-Multiplier.

Uji Multikolinearitas

Hasil dari uji multikolinearitas adalah sebagaiberikut:

X1 1.000000 -0.200112 X2 -0.200112 1.000000

Tabel diatas merupakan hasil korelasi antar variabel. Dengan nilai korelasi 0.200112, maka dapat disimpulkan bahwa nilai korelasi relatif kecil atau lemah yang berarti H0 diterima dan tidak terdapat multikolinearitas dalam model.

Uji Autokorelasi

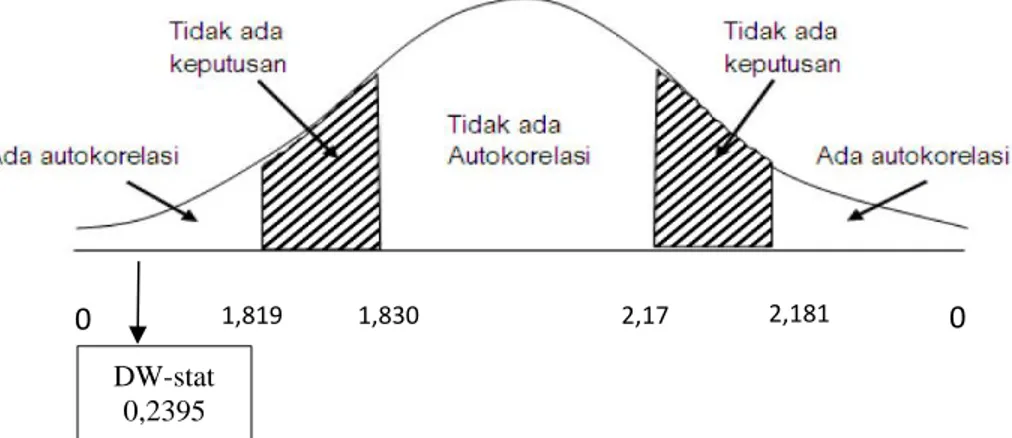

Uji yang digunakan untuk mendeteksi adanya autokorelasi dapat diketahui dengan uji Durbin Watson (DW). Hasil uji autokorelasi adalah sebagai berikut:

Berdasarkan hasil uji diatas, diketahui bahwa nilai Durbin Watson statistiknya adalah 0.239513. Dan untuk nilai dari Durbin Watson tabel dengan nilai k=2 dan n=720 adalah sebagai berikut:

Berdasarkan daerah distribusi Durbin Watson di atas dapat disimpulkan bahwa nilai Durbin-Watson statistik tidak berada dalam rentang Durbin-Watson tabel antara dU dan 4-dU juga masih bernilai dibawah dL yang mengindikasikan “Terdapat Autokorelasi” yang artinya H1 diterima atau terdapat autokorelasi dalam model. Uji Heteroskedastisitas

Berikut adalah hasil uji heteroskedastisitas:

Variable Coefficient Std. Error t-Statistic Prob. C -0.317522 0.276878 -1.146794 0.2518

X1 0.093307 0.029453 3.168057 0.0016

X2 1.15E-05 0.001462 0.007859 0.9937

R-squared 0.014358 Mean dependent var 0.354612 Log likelihood -648.4126 Hannan-Quinn criter. 1.843011 F-statistic 99.19303 Durbin-Watson stat 0.239513 Prob(F-statistic) 0.000000

0 dL dU 4-dU 4-dL 0

0 1,819 1,830 2,17 2,181 0 DW-stat

Adjusted R-squared 0.011609 S.D. dependent var 0.760802 S.E. of regression 0.756373 Akaike info criterion 2.283593 Sum squared resid 410.1956 Schwarz criterion 2.302674 Log likelihood -819.0936 Hannan-Quinn criter. 2.290959 F-statistic 5.222472 Durbin-Watson stat 0.572654 Prob(F-statistic) 0.005601

Dari hasil di atas dapat dilihat bahwa Prob. <0,05 artinya bahwa terjadi masalah heteroskedasitsitas. Untuk mengatasi permasalahan heteroskedastisitas pada metode FEM maka dilakukan estimasi dengan menggunakan pembobotan white.

Pengujian Hipotesis

Model terbaik dari penelitian adalah fixed effect. model regresi ini dipengaruhi oleh satu periode waktu sebelumnya karena telah menggunakan model Autoregresif atau AR(1) sebagai penanganan dari autokorelasi, maka hasil regresi data panel yang didapatkan adalah sebagai berikut:

Variable Coefficient Std. Error t-Statistic Prob.

C 2.478082 0.469310 5.280270 0.0000

X1 0.137896 0.042409 3.251532 0.0012

X2 -0.009660 0.003175 -3.042178 0.0024 AR(1) 0.864505 0.017753 48.69614 0.0000

Effects Specification Cross-section fixed (dummy variables)

R-squared 0.885435 Mean dependent var 2.581036 Adjusted R-squared 0.884135 S.D. dependent var 0.827316 S.E. of regression 0.281609 Akaike info criterion 0.315933 Sum squared resid 55.90920 Schwarz criterion 0.373549 Log likelihood -103.7881 Hannan-Quinn criter. 0.338185 F-statistic 681.0914 Durbin-Watson stat 2.134649 Prob(F-statistic) 0.000000

Berdasarkan hasil output analisis regresi diatas, dengan menggunakan data fixed effect sebagai model terbaik, maka model persamaan regresi yang dapat dibentuk adalah sebagai berikut:

𝑌𝑡 = 2,478082 + 0,137896 𝑥1− 0,00966 𝑥2 + 0,864505 Yt-1

Diketahui bahwa nilai konstanta atau intersep adalah 2,478082 dan setiap kenaikan 1 unit penetrasi bank asing, maka akan meningkatkan nilai perusahaan sebesar 0,137896 satuan dengan asumsi variabel LDR konstan. Dan untuk setiap kenaikan 1 unit LDR, maka akan menurunkan nilai perusahaan sebesar 0,00966 satuan dengan asumsi bahwa variabel penetrasi bank asing konstan.

Koefesien Determinasi (R-Square)

Adjusted R-squared 0.884135 S.D. dependent var 0.827316 S.E. of regression 0.281609 Akaike info criterion 0.315933 Sum squared resid 55.90920 Schwarz criterion 0.373549 Log likelihood -103.7881 Hannan-Quinn criter. 0.338185 F-statistic 681.0914 Durbin-Watson stat 2.134649 Prob(F-statistic) 0.000000

Dari tabel diatas dapat dilihat bahwasannya nilai dari R-Squared adalah 0.8854 yang artinya variabel penetrasi bank asing dan LDR dapat menjelaskan keragaman nilai profitabilitas sebesar 88,54% dan 11,46% sisanya dijelaskan oleh variabel lain di luar model.

Uji F

R-squared 0.885435 Mean dependent var 2.581036 Adjusted R-squared 0.884135 S.D. dependent var 0.827316 S.E. of regression 0.281609 Akaike info criterion 0.315933 Sum squared resid 55.90920 Schwarz criterion 0.373549 Log likelihood -103.7881 Hannan-Quinn criter. 0.338185

F-statistic 681.0914 Durbin-Watson stat 2.134649

Prob(F-statistic) 0.000000

Berdasarkan tabel di atas dapat dilihat bahwasannya nilai dari F hitung adalah 681,0914 dan nilai dari F tabel yang didapatkan dari nilai signifikansi 0,05 dan nilai df1 = 3-1 = 2 dan df2 = 720-3 = 717 adalah sebesar 3,0082. Di mana hal ini berarti nilai dari F hitung > F tabel yang berarti H1 diterima. Selain itu jika dilihat dari nilai Prob (F-statistic) yang menunjukkan nilai 0,0000 di mana nilai tersebut lebih kecil dari signifikansi (0,05), hal ini berarti H1 diterima. Maka dapat disimpulkan bahwa variabel Penetrasi bank asing dan LDR secara simultan mempengaruhi Profitabilitas Bank Domestik periode Bulanan Tahun 2010 – 2019.

Uji-t

Variable Coefficient Std. Error t-Statistic Prob.

C 2.478082 0.469310 5.280270 0.0000

X1 0.137896 0.042409 3.251532 0.0012

X2 -0.009660 0.003175 -3.042178 0.0024 AR(1) 0.864505 0.017753 48.69614 0.0000

Berdasarkan tabel di atas, dapat dilihat bahwa nilai dari masing-masing t-hitung serta nilai Prob(t-statistic) variabel independent. Untuk nilai t-tabel sendiri dengan signifikansi 0,05 dan df = 720-3 = 717didapatkan nilai sebesar 1,9632. Berikut adalah hasil perbandingan antara nilai t-hitung dengan t-tabel dan Prob(t-statistic) dengan signifikansi (0,05).

Nilai t-hitung dari Penetrasi Bank Asing adalah 3,2515 di mana lebih besar dari nilai t-tabel 1,9632 yang berarti H1 diterima. Selain itu nilai dari Prob nya adalah 0.0012 di

mana lebih kecil dari signifikansi 0,05 yang berarti H1 diterima. Sehingga dapat disimpulkan bahwa variabel Penetrasi Bank Asing berpengaruh signifikan terhadap Profitabilitas Bank Domestik pada periode bulanan tahun 2010 hingga bulanan tahun 2019.

Nilai t-hitung dari Penetrasi Bank Asing adalah -3,0421 di mana lebih besar dari nilai t-tabel 1,9632 yang berarti H1 diterima. Selain itu nilai dari Prob nya adalah 0.0024 di mana lebih kecil dari signifikansi 0,05 yang berarti H1 diterima. Sehingga dapat disimpulkan bahwa variabel LDR berpengaruh signifikan terhadap Profitabilitas pada periode bulanan tahun 2010 hingga bulanan tahun 2019

Hubungan Penetrasi Bank Asing dengan Profitabilitas Bank Domestik

Penetrasi bank asing berpengaruh positif terhadap profitabilitas bank domestik secara parsial, yang artinya bahwa kehadiran bank asing di Indonesia dapat meningkatkan profitabilitas bank domestik dan tidak merugikan kinerja keuangan bank – bank milik domestik. Hal tersebut membuktikan bahwa industri perbankan di Indonesia sangat memerlukan kehadiran bank asing agar dapat mendorong bank domestik untuk meningkatkan efisiensi dalam sistem keuangan, memperkenalkan layanan keuangan baru dan mengembangkan inovasi untuk terus bersaing dengan bank asing sehingga dapat meningkatkan profitabilitas dari bank domestik.

Hubungan LDR Dengan Profitabilitas Bank Domestik

LDR berpengaruh negatif terhadap profitabilitas secara parsial, sejalan dengan penelitian yang dilakukan oleh Pertiwi (2014) yang artinya semakin tinggi LDR maka semakin kecil tingkat profitabilitas suatu bank. Dan sebaliknya, semakin kecil LDR maka tingkat profitabilitas akan semakin tinggi. Hal ini menunjukkan bahwa bank dalam menyalurkan dana yang dimilikinya belum memperhatikan prinsip kehati-hatian sehingga bank mengalami kesulitan likuiditas karena tingginya kredit bermasalah, dan penyaluran dana yang belum optimal juga dapat menyebabkan menurunnya profitabilitas bank.

E. KESIMPULAN DAN SARAN

Berdasarkan hasil estimasi dan analisis mengenai pengaruh penetrasi bank asing terhadap proftabilitas bank domestik di Indonesia selama periode tahun 2010 – 2019, maka diperoleh hasil sebagai berikut:

1. Variabel penetrasi bank asing dan LDR secara simultan berpengaruh terhadap profitabilitas bank domestik di Indonesia selama periode tahun 2010 – 2019.

2. Penetrasi bank asing berpengaruh positif terhadap profitabilitas bank domestik secara parsial, yang artinya bahwa kehadiran bank asing di Indonesia dapat meningkatkan profitabilitas bank domestik dan tidak merugikan kinerja keuangan bank – bank milik domestik. Hal tersebut membuktikan bahwa industri perbankan di Indonesia sangat memerlukan kehadiran bank asing agar dapat mendorong bank domestik untuk

meningkatkan efisiensi dalam sistem keuangan, memperkenalkan layanan keuangan baru dan mengembangkan inovasi untuk terus bersaing dengan bank asing sehingga dapat meningkatkan profitabilitas dari bank domestik. 3. LDR berpengaruh negatif terhadap profitabilitas secara parsial, sejalan dengan penelitian yang dilakukan oleh Pertiwi (2014) yang artinya semakin tinggi LDR maka semakin kecil tingkat profitabilitas suatu bank. Dan sebaliknya, semakin kecil LDR maka tingkat profitabilitas akan semakin tinggi. Hal ini menunjukkan bahwa bank dalam menyalurkan dana yang dimilikinya belum memperhatikan prinsip kehati-hatian sehingga bank mengalami kesulitan likuiditas karena tingginya kredit bermasalah, dan penyaluran dana yang belum optimal juga dapat menyebabkan menurunnya profitabilitas bank.

Berdasarkan keterbatasan penelitian ini, maka saran yang disampaikan adalah sebagai berikut:

1. Untuk penelitian selanjutnya bisa lebih memperhatikan variabel dalam penelitian ini karena mempunyai pengaruh yang signifikan terhadap profitabilitas bank domestik di Indonesia. Hal ini juga penting untuk dijadikan pertimbangan mengingat risiko bank di masa depan yang tidak menentu.

2. Hasil penelitian ini diharapkan dapat membantu industri perbankan dalam menentukan strategi dalam berkompetisi dengan cara meningkatan kualitas layanan, efisiensi dan mengembangkan inovasi baru guna meningkatkan persaingan antar bank dalam industri perbankan. Perbankan juga harus berusaha melakukan kerjasama dengan perbankan lain dan memikirkan bagaimana cara menghadapi kompetisi. Salah satu cara yang digunakan dalam melakukan kerjasama melalui merger dan akuisisi.

3. Berdasarkan hasil penelitian, bank diharapkan dapat memperhatikan tingkat kredit dan menerapkan sistem kehati-hatian guna menjaga nilai dari LDR dan profitabilitas bank. Hal tersebut dapat memungkinkan adanya kenaikan LDR yang disertai dengan peningkatan profitabilitas sehingga bank tidak mengalami kredit bermasalah.

UCAPAN TERIMA KASIH

Kami mengucapkan terima kasih kepada berbagai pihak yang telah membantu sehingga panduan ini dapat terselesaikan. Ucapan terima kasih khusus kami sampaikan kepada Asosiasi Dosen Ilmu Ekonomi Universitas Brawijaya dan Jurusan Ilmu Ekonomi Fakultas Ekonomi dan Bisnis. Universitas Brawijaya.

DAFTARPUSTAKA

Aburime, T. (2009). Foreign Bank Penetration: An Expose of the Pros and Cons. Deakin University.

Hadad, M. D. et al. (2004). Fungsi Intermediasi Bank Asing Dalam Mendorong Pemulihan Sektor Riil di Indonesia. Direktorat Penelitian dan Pengaturan Perbankan, Bank Indonesia.

Irham, F. (2011). Analisis Laporan Keuangan. Bandung: Alfabeta.

Kasmir. (2012). Manajemen Perbankan (Edisi Revisi). Jakarta: PT. Raja Grafindo Persada.

Kasmir. (2013). Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajawali Pers. Kasmir. (2014). Analisis Laporan Keuangan. Edisi Pertama. Cetakan Ketujuh. Jakarta:

PT. Raja Grafindo Persada.

Martono, A. H. (2003). Manajemen Keuangan. Yogyakarta: Ekonisia.

Montgomery, H. (2003). The Role of Foreign Banks In Post-Crisis. Asian Development Bank Institute, Research Paper Series No. 51, Munich Personal RePEc Archive (MPRA).

Panjaitan, R. (2017). Pengaruh Penetrasi Bank Asing terhadap Konsentrasi, Kompetisi dan Efisiensi Perbankan serta Dampaknya Terhadap Profitabilitas Bank Domestik di Indonesia. Disertasi Universitas Padjadjaran.

Perdana, A. W. (2016). Kajian Pembatasan Modal Asing Dalam Sektor Perbankan Indonesia Dalam Rangka Pembangunan Perbankan Berdaya Saing Internasional. Privat Law Vol. IV No 1 Fakultas Hukum Universitas Sebelas Maret.

Prawoto, A. T. (2014). Pengantar Teori Ekonomi. Yogyakarta: Mitra Pustaka Mandiri. Sananto, Y. E. (2017). Pengaruh Kehadiran Kepemilikan Bank Asing terhadap Profitabilitas, Aktivitas Non-pinjaman dan Risiko Bank-Bank di Indonesia. Universitas Indonesia.

Simorangkir. (2000). Pengantar Lembaga Keuangan Bank dan Non Bank. Bogor: Ghalia Indonesia.