FAKTOR

EKSPEKTASI KLIEN DALAM AUDIT JUDGMENT (Studi Empiris Internal Auditor Pada Perusahaan

Perdagangan

Diajukan Sebagai Salah Satu Syarat Untuk Mengikuti Ujian Oral Komprehensive Sarjana Lengkap Pada Fakultas Ekonomi dan Ilmu Sosial

Universitas Islam Negeri Sultan Syarif Kasim Riau

FAKULTAS EKONOMI DAN ILMU SOSIAL

FAKTOR-FAKTOR YANG MEMPEGARUHI EKSPEKTASI KLIEN DALAM AUDIT JUDGMENT(Studi Empiris Internal Auditor Pada Perusahaan Yang bergerak dibidang Perdagangan Sepeda Motor Baru Di Pekanbaru)

Diajukan Sebagai Salah Satu Syarat Untuk Mengikuti Ujian Oral Komprehensive Sarjana Lengkap Pada Fakultas Ekonomi dan Ilmu Sosial

Universitas Islam Negeri Sultan Syarif Kasim Riau

OLEH :

TETY INDRA YANTI NIM:

PROGRAM S1

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI

SULTAN SYARIF KASIM RIAU

PEKANBARU

FAKTOR YANG MEMPEGARUHI EKSPEKTASI KLIEN DALAM AUDIT JUDGMENT

Yang bergerak dibidang Sepeda Motor Baru Di Pekanbaru)

Diajukan Sebagai Salah Satu Syarat Untuk Mengikuti Ujian Oral Komprehensive Sarjana Lengkap Pada Fakultas Ekonomi dan Ilmu Sosial

Universitas Islam Negeri Sultan Syarif Kasim Riau

(Studi Empiris Internal Auditor Pada Perusahaan Yang bergerak dibidang Perdagangan Sepeda Motor Baru Di Pekanbaru)

Oleh:

Tety Indra Yanti

Tujuan dari penelitian ini adalah untuk membuktikan secara empiris tentang faktor-faktor yang mempengaruhi ekspektasi klien dalam audit judgment. Terdapat tiga factor yang dijadikan sebagai variabel independen dalam penelitian ini yaitu : hubungan klien dengan KAP, tingkat senioritas, jasa non-audit yang diberikan oleh KAP. Sedangkan yang dijadikan variabel dependen adalah ekspektasi klien dalam audit judgment.

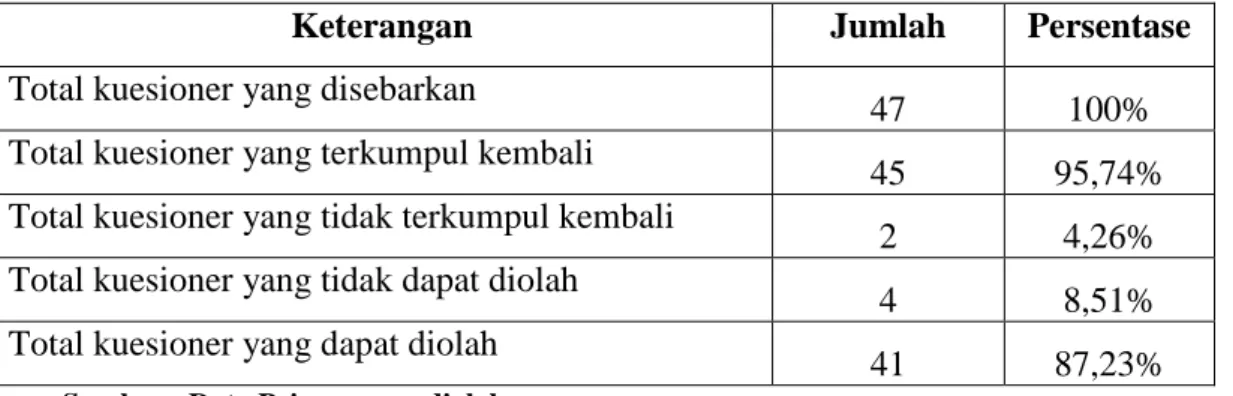

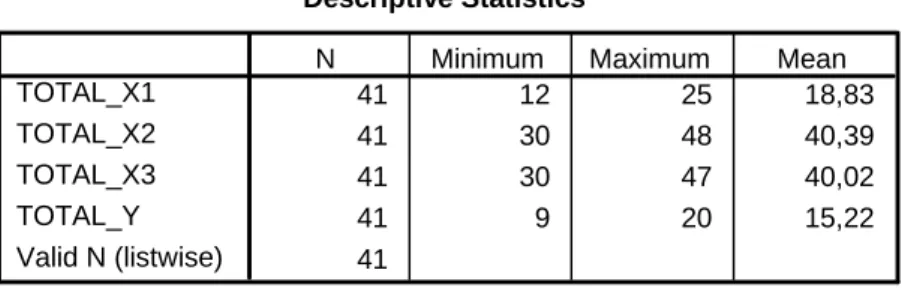

Teknik pengumpulan data dalam penelitian ini adalah dengan menggunakan kuesioner. Yang menjadi populasi dan sampel dalam penelitian ini adalah 41 orang akuntan yang bekerja di perusahaan yang bergerak di bidang perdagangan sepeda motor baru yang ada di Kota Pekanbaru.

Penelitian ini menggunakan regresi linear, hasil penelitian secara parsial menunjukkan bahwa hanya terdapat satu variabel independen yang menyatakan pengaruh terhadap variabel dependen yaitu variabel hubungan klien dengan KAP dengan t tabel sebesar 1,683 < t hitung sebesar 2,258, dengan nilai probabilitas signifikansi sebesar 0,030 < 0,05 maka H1 diterima. Sedangkan dua variabel lainnya tidak berpengaruh terhadap ekspektasi klien dalam audit judgment yaitu, variabel tingkat senioritas dengan t tabel sebesar 1,683 > t hitung sebesar 0,504 dengan nilai probabilitas signifikansi sebesar 0,617 > 0,05 maka H2 ditolak, dan variabel jasa non-audit yang diberikan oleh KAP dengan t tabel sebesar 1,683 > t hitung sebesar -0,595 dengan nilai probabilitas signifikansi sebesar 0,555 > 0,05 maka maka H3 ditolak. Sedangkan hasil pengujian hipotesis secara simultan variabel independen tidak berpengaruh terhadap variabel dependen dengan diperoleh F hitung sebesar 2,345 sedangkan F tabel sebesar 4,079 dengan nilai signifikansi probabilitas sebesar 0,089 berada diatas 0,05 maka H4 ditolak.

Nilai koefisien determinasi menunjukkan bahwa hanya 16% variabel ekspektasi klien dalam audit judgment dipengaruhi oleh hubungan klien dengan KAP, tingkat senioritas, jasa non-audit yang diberikan oleh KAP. Angka tersebut tidak cukup kuat untuk membuktikan bahwa variabel independen berpengaruh terhadap variabel dependen karena berada jauh dibawah 50%.

Kata Kunci: Hubungan klien dengan KAP, Tingkat senioritas, jasa non-audit yang di berikan oleh KAP, Ekspektasi klien dalam audit judgment.

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR DIAGRAM ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan dan Manfaat Penelitian ... 7

1.3.1. Tujuan Penelitian ... 7

1.3.2. Manfaat Penelitian ... 7

1.4. Sistematika Penulisan ... 8

BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS 2.1.Tinjauan Pustaka ... 9

2.1.1 Konsep Ekspektasi Klien ... 9

2.1.2. Konsep Audit Judgment ... 10

2.1.3. Konsep Hubungan Klien dengan KAP ... 12

2.1.4. Konsep Tingkat Senioritas ... 16

2.3.1 Hubungan Klien dengan KAP Terhadap Ekspektasi Klien

dalam audit judgment ... 28

2.3.2. Hubungan Tingkat Senioritas Terhadap Ekspektasi Klien dalam Audit Judgment ... 29

2.3.3. Konsep Jasa Non-audit yang diberikan oleh KAP terhadap Ekspektasi Klien dalam Audit Judgment ... 30

2.4. Kerangka Konseptual ... 30

2.5. Model Penelitian ... 31

2.6. Profesi Akuntan dalam Islam ... 32

2.7 Hipotesa ... 35

BAB III METODE PENELITIAN 3.1. Desain Penelitian ... 36

3.2. Populasi dan Sampel ... 37

3.3 Teknik Pengumpulan Data ... 38

3.4. Variabel dan Pengukuran penelitian ... 39

3.5. Teknik Pengujian Data ... 40

3.5.1 Uji Validitas ... 40

3.5.2 Uji Reliabilitas ... 41

3.5.3. Uji Normalitas ... 41

3.5.4 Uji Asumsi Klasik ... 42

3.6. Teknik Pengujian Hipotesis ... 45

3.6.1. Uji Parsial (t) ... 45

3.6.2 Uji Simultan (f) ... 46

3.6.3 Uji Koefisien Determinasi (R2) ... 47

BAB IV ANALISA DAN HASIL PENELITIAN 4.1. Gambaran Umum Responden ... 48

4.2. Hasil Uji Validitas dan Realibilitas Instrumen ... 50

4.3. Analisa Data Penelitian ... 57

4.4. Analisa Hasil Regresi ... 62

BAB V PENUTUP 5.1. Kesimpulan ... 67 5.2. Keterbatasan Penelitian ... 68 5.2. Implikasi Penelitian ... 68 DAFTAR PUSTAKA LAMPIRAN

BAB I PENDAHULUAN

I.1 Latar Belakang Masalah

Auditing adalah pengumpulan serta pengevaluasian bukti-bukti atas informasi untuk menentukan dan melaporkan tingkat kesesuaian informasi tersebut dengan kriteria-kriteria yang telah ditetapkan. Auditing harus dilakukan oleh seseorang yang kompeten dan independen (Arens,Randal,Mark,2001:02). Untuk melaksanakan audit, diperlukan informasi yang dapat digunakan sebagai pegangan pengevaluasian informasi tersebut ( Agoes, 2004:01)

Klien adalah pemberi kerja (orang atau badan), yang mempekerjakan atau menugaskan seseorang atau lebih anggota IAPI-KAP atau KAP tempat Anggota bekerja untuk melaksanakan jasa profesional. Istilah pemberi kerja untuk tujuan ini tidak termasuk orang atau badan usaha yang dipekerjakan anggota (Agoes, 2004 :46).

Laporan Metcalf Committee (US Senate 1976:02) mencatat bahwa “hubungan lama antara perusahaan dengan KAP akan menyebabkan keterikatan yang erat dari KAP dengan kepentingan manajemen kliennya, dimana tindakan yang benar-benar independen oleh KAP akan menjadi sulit.” Keprihatinan itu telah menyebabkan diwajibkannya rotasi auditor. Diwajibkannya rotasi auditor tersebut didasari oleh pendapat bahwa saat lamanya auditor memeriksa meningkat, maka akan meningkatkan anggapan bahwa auditor berjalan sesuai keinginan klien dalam masalah-masalah akuntansi.

Hubungan bisnis yang terjadi antara klien dengan KAP merupakan sebuah kesepakatan antara klien dengan KAP yaitu adanya perjanjian diantara keduanya dengan sebuah kontrak kerja sama. Hubungan bisnis yang terjadi antara KAP dengan klien dapat terjadi dalam jangka waktu yang lama karena munculnya masing-masing kebutuhan oleh kedua belah pihak tersebut. Namun, hubungan KAP dengan klien harus dijaga untuk menjaga independensi sikap auditor dalam memeriksa laporan keuangan perusahaan klien.

Tingkat senioritas seseorang dapat diukur dengan usia, pangkat dan jabatan seseorang dalam pekerjaannya, lamanya seseorang menduduki jabatannya ditempatnya bekerja, dan berbagai pengalaman yang dimiliki serta pendidikan yang pernah dijalani. Seseorang dapat dikatakan sebagai senior apabila memiliki pangkat dan jabatan yang lebih tinggi dari orang lain dalam suatu profesi, dan seberapa lama seseorang dalam menduduki jabatan yang kemudian diperkuat dengan pengalaman yang dimiliki yang lebih banyak daripada orang lain. Seseorang juga dapat dikatakan sebagai senior apabila telah memiliki atau telah menjalani pendidikan yang lebih tinggi dari pada orang lain.

Auditor senior atau auditor yang memimpin audit rata-rata berpengalaman 2 sampai 5 tahun, yang bertanggung jawab mengkoordinasi dan bertanggung jawab atas audit di lapangan, termasuk mengawasi dan mereview pekerjaan auditor pemula (Arens, Randal, dan Mark, 2001: 21). Pengalaman auditor yang lebih banyak akan menghasilkan pengetahuan lebih banyak yang akan digunakan dalam mengaudit laporan keuangan perusahaan klien.

Auditor yang ideal adalah seseorang yang memiliki kombinasi antara kualifikasi seorang yang memiliki sikap yang independen, objektif, kesegaran sudut pandang dan keahlian mengaudit, dan pengetahuan seorang pelaksana. Pengetahuan tentang operasi-operasi atau kegiatan-kegiatan banyak manfaatnya bagi auditor.

Dalam standar umum yang pertama disebutkan bahwa “audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.” Pendidikan formal dan pelatihan teknik yang telah dimiliki oleh auditor pada awal memasuki profesi akuntan publik perlu diperbaharui setiap saat untuk menyesuaikan dengan perkembangan yang terjadi dalam bidang bisnis dan profesinya. Auditor mempelajari, memahami, dan menerapkan ketentuan-ketentuan baru dalam prinsip akuntansi dan standar auditing yang ditetapkan oleh IAPI.

Auditor sebelumnya telah menjalani latihan teknis yang cukup dan memiliki keahlian sebagai akuntan, dan kemungkinan memiliki pengalaman sebagai senior atau yang memimpin audit. KAP yang baik selalu menekankan latihan pekerjaan (on-the- job training) serta latihan formil dan pendidikan lebih lanjut bagi para pegawainya, khususnya mereka yang berkecimpung dalam pekerjaan pemeriksaan. Dinegara maju, suatu keharusan bagi profesi akuntan publik untuk secara periodik mengikuti pendidikan profesional berkelanjutan (continuing professional education). Menurut SK DPN IAI No. KEP-24 / SK / DPN / IAI / VI / 2007 tanggal 04 juni 2007 tentang penyerahan mandat perumusan, pengembangan dan pengesahan standar profesional akuntan publik

(PSAP) kepada institut akuntan publik indonesia, kewenangan pengembangan standar profesi akuntan publik menjadi tanggung jawab IAPI (DPSAP, 2008:05)

Seorang senior biasanya cenderung lebih dihormati dan disegani oleh juniornya. Begitu juga dengan auditor, apabila seorang auditor memenuhi kualifikasi sebagai seorang senior baik itu pangkat, jabatan, pengalaman, ataupun pendidikannya yang lebih tinggi dari junior, maka junior atau rekan seprofesi yang lain juga akan lebih menghormati dan menyeganinya.

Permasalahan lain yang akan dilihat dalam penelitian ini adalah melihat apakah klien yang diaudit oleh auditor yang lebih senior dari klien tersebut mampu mempengaruhi kebijakan audit (audit judgment). Dalam penelitian ini adalah melihat sudut pandang klien terhadap jabatan, pengalaman, ataupun pendidikan seorang auditor yang memeriksa laporan keuangan perusahaan, dengan beranggapan bahwa berdasarkan ukuran tingkat senioritas tersebut klien merasa yakin bahwa mereka dapat memaksakan pendapat mereka dalam audit judgment.

Pemberian jasa-jasa lain oleh suatu kantor akuntan bisa meliputi spektrum yang sangat luas, mulai dari jasa-jasa yang masih ada hubungannya dengan akuntansi seperti pembuatan sistem akuntansi, sampai urusan penempatan tenaga kerja dan mencarikan partner usaha untuk langganan yang membutuhkannya. Dari segi profesi akuntansi itu sendiri, lahirnya jasa-jasa lain merupakan perwujudan yang wajar dari pemberian jasa pemeriksaan umum. Melalui pemeriksaan umum, para akuntan publik akan mendapatkan pengetahuan yang baik mengenai kesulitan-kesulitan yang dihadapi langganannya.

Terdapat pandangan yang bertentangan berkaitan dengan jasa non-audit ini. Sebagian menganggap bahwa pemberian jasa selain audit tidak mengganggu independensi auditor. Pendapat lain menyatakan bahwa pemberian jasa selain pengauditan dapat mengganggu independensi auditor. Hanya sedikit penelitian yang meneliti dampak penggunaan jasa-jasa non-audit terhadap keyakinan klien mengenai kemampuan klien untuk mendesak auditor ketika ada ketidaksepakatan akuntansi.

Sebenarnya penelitian yang hampir sama sudah pernah diteliti oleh peneliti lain, yaitu oleh Enjang, dkk (2005) yang meneliti tentang pengujian variabel-variabel yang berpengaruh terhadap ekspektasi klien dalam audit judgment. Variabel-variabel dalam penelitian tersebut adalah hubungan klien dengan KAP, pentingnya klien bagi KAP, jasa non-audit yang diberikan oleh KAP, dan pengalaman audit klien. Populasi dalam penelitian ini adalah seluruh anggota IAPI-KAM (Ikatan Akuntan Publik Indonesia - Kompartemen Akuntan Manajemen) yang bekerja di perusahaan-perusahaan di Indonesia. Hasil penelitiannya adalah secara simultan variabel hubungan klien dengan KAP, pentingnya klien bagi KAP, jasa non-audit yang diberikan oleh KAP, dan pengalaman audit klien berpengaruh secara signifikan terhadap ekspektasi klien dalam audit judgment.

Penulis bermaksud melakukan penelitian replikasi, tetapi akan menambah satu variabel yakni tingkat senioritas, karena dalam penelitian sebelumnya pengalaman dan pendidikan auditor dipisahkan maka penulis ingin menggabungkan antara pengalaman dan pendidikan auditor menjadi tingkat

senioritas dan sejauh mana pengaruhnya terhadap audit judgment, dan mengurangi dua variabel yaitu pentingnya klien bagi KAP dan pengalaman audit klien, karena pentingnya klien bagi KAP telah mencakup pada hubungan klien dengan KAP, pengalaman audit klien dikurangi karena telah digabungkan dalam tingkat senioritas. Penulis hanya akan mengambil sampel dari perusahaan yang bergerak dibidang perdagangan sepeda motor baru yang ada di Pekanbaru, agar hasil yang diperoleh lebih spesifik. Sehingga dapat melihat apakah penambahan satu variabel baru dan pengurangan dua variabel sebelumnya dan waktu serta tempat yang lebih dispesifikasikan lagi penelitian dapat memperkuat penelitian sebelumnya atau berbeda.

I.2 Perumusan Masalah

Berdasarkan uraian dari latar belakang diatas, maka penulis akan mengidentifikasi masalah sebagai berikut:

a. Apakah hubungan klien dengan KAP berpengaruh terhadap ekspektasi klien dalam audit judgment?

b. Apakah tingkat senioritas berpengaruh terhadap ekspektasi klien dalam audit judgment?

c. Apakah jasa non-audit yang diberikan oleh KAP berpengaruh terhadap ekspektasi klien dalam audit judgment?

d. Apakah hubungan klien dengan KAP, tingkat senioritas, jasa non-audit yang diberikan oleh KAP berpengaruh terhadap ekspektasi klien dalam audit judgment secara bersamaan?

I.3 Tujuan Penelitian

Adapun tujuan yang akan dicapai dalam penelitian ini adalah sebagai berikut :

a. Untuk membuktikan secara empiris tentang pengaruh hubungan klien dengan KAP terhadap ekspektasi klien dalam audit judgment.

b. Untuk membuktikan secara empiris tentang pengaruh tingkat senioritas terhadap ekspektasi klien dalam audit judgment.

c. Untuk membuktikan secara empiris tentang pengaruh jasa non-audit yang diberikan oleh KAP terhadap ekspektasi klien dalam audit judgment. d.Untuk membuktikan secara empiris tentang pengaruh hubungan klien

dengan KAP, tingkat senioritas, jasa non-audit yang diberikan oleh KAP terhadap ekspektasi dalam audit judgment.

I.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

a. Bagi peneliti, dapat memberikan kontribusi pada pengembangan teori, terutama yang berkaitan dengan auditing dan akuntansi prilaku.

b. Bagi auditor, dapat memberikan masukan pada saat membuat audit judgment.

c. Bagi pembaca dan peneliti lainnya, dapat menambah pengetahuan tentang proses negosiasi antara auditor dengan klien dari sudut pandang klien. Dan dapat dijadikan sebagai bahan referensi pada penelitian yang akan datang.

I.5 Sistimatika Penulisan

Sebagai gambaran pokok dari rencana pembahasan ini, penulis membagi dalam lima bab. Masing-masing babakan membahas masalah sebagai berikut : BAB I : PENDAHULUAN

Menjelaskan tentang latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian serta sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Merupakan tinjauan pustaka yang berisi uraian tentang hubungan klien dengan KAP, tingkat senioritas, jasa non-audit yang diberikan oleh KAP, ekspektasi klien dalam audit judgment, serta pengembangan hipotesis.

BAB III : METODOLOGI PENELITIAN

Merupakan metodologi penelitian yang meliputi objek penelitian, populasi dan sampel, defenisi variabel dan pengukurannya, model penelitian teknik pengujian data dan teknik pengujian hipotesis.

BAB IV : ANALISA DATA

Merupakan analisis dan hasil penelitian, yang berisikan deskriptif data penelitian, analisis deskriptif, pengujian instrument, hasil pengujian hipotesis.

BAB V : KESIMPULAN DAN SARAN

Merupakan penutup yang berisikan simpulan, keterbatasan, dan Implikasi penelitian.

BAB II

TINJAUAN PUSTAKA DAN HIPOTESA

2.1 Tinjauan Pustaka

2.1.1 Konsep Ekspektasi Klien

Ekspektasi merupakan istilah dalam bahasa Indonesia yang diadopsi dari bahasa Inggris yaitu expectation, yang dalam kamus Inggris – Indonesia dapat diartikan sebagai pengharapan (Andreas Halim,2006:117).

Ekspektasi adalah suatu pengamatan pada variasi waktu dan pengembangan keputusan ilmiah dalam berbagai disiplin. Berkenaan dengan ekspektasi, perilaku seseorang mencerminkan suatu pilihan yang sadar berdasarkan pada suatu evaluasi perbandingan tentang alternatif perilaku yang berbeda dan setiap orang akan memilih suatu alternatif perilaku secara sama mempunyai konsekuensi menguntungkan. Harapan seseorang akan selalu berbeda dari realitas seseorang lainnya. Hal ini terjadi pada setiap aspek. Masalah timbul ketika harapan tersebut menemukan realitas yang berbeda (Enjang, dkk 2005:01).

Abdul Halim,( 2005:04) menyatakan kebutuhan pemakai jasa profesi auditor independen terhadap jenis mutu jasa yang dihasilkannya semakin berkembang. Masyarakat dan pemakai mengharapkan auditor untuk:

1. Melaksanakan audit dengan kompetensi teknik, integritas, independen, dan objektif.

2. Mencari dan mendeteksi salah saji material baik akibat kekeliruan maupun ketidakberesan.

3. Mencegah laporan keuangan yang menyesatkan terutama akibat kecurangan dan pelanggaran hukum.

4. Mengungkapkan kemungkinan ketidakmampuan perusahaan untuk meneruskan usahanya dimasa datang.

Dalam Kamus Besar Bahasa Indonesia, Klien dapat diartikan sebagai pelanggan atau pembeli. Jadi, Ekspektasi klien dapat diartikan sebagai pengharapan dari pelanggan, atau dapat juga diartikan sebagai keinginan klien atau pelanggan.(Syarifuddin, dkk 2009:183).

2.1.2 Konsep Audit Judgment

Menurut Hogarth, 1981 (dalam Astuti, dkk 2003:05) Judgment merupakan suatu proses yang terus menerus dalam perolehan informasi (termasuk umpan balik dari tindakan sebelumnya), pemilihan bertindak atau tidak bertindak, penerimaan informasi lebih lanjut. Dalam kamus Inggris-Indonesia, Judgment diartikan sebagai pendapat, keputusan, dan pertimbangan.

Judgment dapat juga dikatakan sebagai kebijakan, keputusan, dan pilihan.

Menurut Bandura (1963) dan Hogarth (1980) dalam Astuti, dkk ( 2003:5) istilah kebijakan (judgment) diartikan sebagai proses kognitif yang merupakan perilaku pemilihan keputusan. Proses judgment tergantung pada kedatangan informasi sebagai suatu proses. Kedatangan informasi bukan hanya mempengaruhi pilihan, tetapi juga mempengaruhi cara pilihan tersebut dibuat. Setiap langkah didalam proses judgment, jika informasi terus menerus datang, akan muncul pertimbangan baru dan keputusan atau pilihan baru.

Dalam membuat suatu kebijakan audit, auditor memerlukan informasi yang cukup dan relevan. Informasi yang diperlukan tidak perlu banyak, tapi harus cukup untuk menjelaskan bahwa informasi tersebut benar-benar mampu membantu auditor dalam membuat suatu keputusan. Audit dirasakan manfaatnya karena audit mempunyai pengaruh yang signifikan terhadap risiko informasi yantu risiko yang mencerminkan kemungkinan informasi yang dijadikan dasar untuk menilai risiko bisnis telah dibuat dengan tepat.

Banyak badan penelitian yang telah mendokumentasikan kelemahan dalam judgment yang dibuat oleh auditor, yang dipengaruhi oleh berbagai macam bias

dan error, ditambah lagi dengan adanya perbedaan antar individu (Libby, 1981; Ashton, 1982 dalam Koroy Trimaraya, dkk 2005:13). Studi preskriptif seringkali berdasarkan hasil-hasil riset deskriptif, tetapi penelitian eksperimental audit judgment seringkali mengabaikan aspek-aspek ruang lingkup alamiah auditor

(Johnson dan Kaplan, 1991 dalam Enjang dkk, 2005:5).

Dalam standar auditing yakni standar umum yang berhubungan dengan kualifikasi auditor dan kualitas pekerjaan auditor, dalam melaksanakan audit dari tahapan awal audit hingga menyatakan pendapatnya, auditor harus bersikap sebagai seorang yang ahli dalam bidang akuntansi dan bidang auditing. Pencapaian keahlian dimulai daengan pendidikan formalnya yang diperluas melalui pengalaman-pengalaman yang diperoleh dalam praktik auditnya. Auditor juga harus berlaku independen , artinya tidak mudah dipengaruhi, karena pendapat auditor tersebut akhirnya akan dipakai oleh berbagai pihak yang menggunakan

laporan keuangan. Judgment yang dibuat oleh auditor yang berpengalaman akan lebih intuitif dibanding dengan auditor yang kurang berpengalaman.

Meurut Arens, Randal dan Mark (2001:16) Tipe-tipe auditor terdiri dari: 1. Auditor Pemerintah adalah auditor yang bekerja diinstansi pemerintah yang

tugas utamanya adalah melakukan audit atas pertanggungjawaban keuagan dari berbagai unit organisasi dalam pemerintahan.

2. Auditor internal adalah karyawan perusahaan tempat mereka melakukan audit, yang tujuan utamanya membantu manajemen dalam melakukan tanggungjawabnya secara efektif.

3. Auditor independen adalah para praktisi individual atau anggota kantor akuntan publik yang memberikan jasa auditing profesional kepada klien, auditor ini menjalankan pekerjaannya dibawah naungan kantor akuntan publik.

2.1.3 Konsep Hubungan Klien dengan KAP

Klien adalah pemberi kerja (orang atau badan), yang mempekerjakan atau menugaskan seseorang atau lebih anggota IAPI-KAP atau KAP tempat Anggota bekerja untuk melaksanakan jasa profesional.

Kantor Akuntan adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan perundang-undangan yang berusaha di bidang jasa profesional dalam praktik akuntan publik (Agoes, 2004:46).

Sunarto (2003:50) menyatakan bahwa dalam suatu audit laporan keuangan , auditor menjalin hubungan profesional dengan berbagai pihak, yaitu:

1. Manajemen

Konteks audit, manajemen meliputi pejabat pimpinan, kontroler, dan personil kunci dalam perusahaan.

Selama audit berlangsung, auditor sering berinteraksi dengan manajemen. Untuk mendapatkan bukti yang diperlukan dalam suatu audit, auditor seringkali meminta data perusahaan yang menjalin hubungan baik dengan manajemen atas dasar saling percaya dan saling menghormati. Bila tidak ada audit akan sulit untuk dilakukan. Pendekatan yang lazimnya dilakukan auditor terhadap asersi manajemen adalah apa yang biasa disebut “skeptis profesional”. Berarti bahwa auditor tidak bersikap mempercayai asersi manajemen, tetapi juga tidak begitu saja mempercayai atau menerima pernyataan tersebut. Sikap auditor adalah mengakui perlunya penilaian yang objektif atas kondisi yang diselidiki dan bukti yang diperoleh selama audit berlangsung.

2. Dewan Komisaris dan Dewan Audit

Hubungan auditor dengan dewan komisaris tergantung pada komposisi dewan tersebut. Dewan komisaris terdiri dari pimpinan perusahaan, maka hubungan auditor dengan dewan-dewan komisaris dan manajemen pada dasarnya sama.

Dewan komisaris mempunyai sejumlah anggota yang bersal dari luar, maka hubungannya bisa menjadi berbeda. Anggota luar berarti anggota dewan komisaris yang bukan merupakan unsur manajemen atau karyawan

perusahaan. Dalam keadaan demikian, dewan komisaris atau komite audit yang ditunjuk bertindak sebagai penengah antara auditor dan manajemen. Fungsi komite audit yang berhubungan langsung dengan akuntan publik adalah:

Menunjuk kantor akuntan publik yang diberi penugasan kredit. Mendiskusikan lingkup audit dengan auditor.

Mengundang auditor untuk mendiskusikan masalah-masalah audit yang timbul selama audit berlangsung.

Mereview laporan keuangan dan laporan auditor dengan auditor menjelang selesainya penugasan audit.

3. Auditor Intern

Akuntan publik menjalin kerjasama yang erat dengan auditor intern perusahaan klien. Contohnya, manajemen sering meminta akuntan publik untuk mereview rencana kerja tahunan auditor intern dan melaporkan kualitas hasil pekerjaannya. Akuntan publik juga mempunyai kepentingan langsung terhadap pekerjaan auditor intern yang merupakan bagian dari pelaksanaan struktur pengendalian intern untuk pengendalian intern klien untuk memberi bantuan langsung kepada akuntan publik dalam pelaksanaan audit atas laporan keuangan.

4. Pemegang Saham

Pemegang saham mengandalkan laporan keuangan yang telah diaudit untuk mendapatkan keyakinan bahwa manajemen telah melaksanakan tanggung jawabnya dengan baik. Auditor memiliki tanggung jawab

terhadap para pemegang saham sebagai pemakai utama laporan auditor. Auditor tidak berhubungan langsung dengan para pemegang saham karena mereka bukanlah pejabat atau pegawai perusahaan. Auditor berhadapan langsung dengan para pemegang saham pada saat perusahaan menyelenggarakan Rapat Umum Pemegang Saham (RUPS) dan auditor menjawab pertanyaan yang diajukan pemegang saham.

Identitas klien merupakan faktor utama dalam hubungan antara auditor dengan klien. Hubungan auditor dengan klien merupakan masalah hukum dan moral. Klien memang berhak mengharapkan diterapkannya tingkat kemahiran profesional yang tertinggi dalam pelaksanaan kegiatan audit yang kompeten. Setiap penugasan audit merupakan kontrak, dimana auditor setuju untuk memberikan kemampuannya yang tertinggi untuk memikul tanggung jawab atas pekerjaan audit dan melindungi kepentingan klien.

Karena adanya hal yang tak terduga, seorang auditor bisa menyimpang dari pendekatan semula, atau harus melakukan pekerjaan tambahan disamping yang telah direncanakan semula. Apabila klien tidak setuju dengan pekerjaan tambahan tersebut, maka auditor harus mengubah ruang lingkup pendapatnya, dan memberikan pendapat wajar dengan kualifikasi, atau menolak memberikan pendapat atas laporan keuangan itu. Dengan begitu auditor terlepas dari tanggung jawab sejauh yang menyangkut klien atas kerugian yang mungkin timbul karena ada pekerjaan audit yang tidak dilaksanakan.

Hubungan klien dan KAP merupakan suatu hubungan bisnis yang terjadi antara KAP dan klien karena kontrak kerja sama antara keduanya. Tahap awal

dalam suatu laporan keuangan adalah mengambil keputusan untuk menerima atau menolak suatu kesempatan menjadi auditor untuk klien baru, atau untuk melanjutkan sebagai auditor bagi klien yang sudah ada. Kelanjutan hubungan bisnis ini dapat mengurangi independensi auditor (dalam Enjang, dkk 2005:02).

Pada tahun 1961, Mautz dan Sharaf telah menyatakan bahwa terdapat beberapa ciri yang ada pada praktisi akuntansi yang dapat mengurangi independensi auditor, terutama mengurangi independensi yang kelihatan. Antaranya ialah ketergantungan keuangan auditor terhadap kliennya dan wujudnya hubungan pribadi diantara auditor dan manajer. Selain itu Mautz dan Sharaf mengamati terdapatnya potensi dari hubungan yang lama antara auditor dan manajer yang akan mempengaruhi prestasi auditor (dalam Inten Meutia, 2004:03).

2.1.4 Konsep Tingkat Senioritas 1) Pengertian Tingkat Senioritas

Senioritas berasal dari kata senior, yang dalam Kamus Besar Bahasa Indonesia bahwa senior adalah lebih tinggi dalam pangkat dan jabatan kedinasan (pegawai, karyawan, dan sebagainya), lebih matang dalam pangalaman dan kemampuannya. Sedangkan Senioritas adalah keadaan lebih dalam pangkat, pengalaman, dan usia. Jadi tingkat senioritas merupakan susunan atau tinggi rendahnya pangkat, pengalaman, serta kemampuan seseorang.

Tingkat senioritas yang dimaksud penulis dapat dilihat dari pengalaman auditor serta pendidikan yang pernah dijalani oleh auditor tersebut. Dalam

melaksanakan auditnya untuk sampai pada pendapat, auditor harus senantiasa bertindak sebagai seorang ahli dibidang akuntansi dan auditing. Pencapaian keahlian tersebut dimulai dengan pendidikan formalnya, yang diperluas melalui pengalaman-pengalaman selanjutnya dalam praktik audit (dalam Enjang, dkk 2005:04). Asisten junior yang baru masuk kedalam karier auditing harus memperoleh pengalaman profesional dengan supervisi yang memadai dan review terhadap pekerjaannya yang dari atasannya yang lebih berpengalaman.

2) Pengukuran Tingkat Senioritas a. Pengalaman Auditor

Salah satu aspek penting yang mempengaruhi kinerja auditor yaitu pengalaman kerja. Menurut Kamus Besar Bahasa Indonesia, pengalaman adalah merupakan segala sesuatu yang pernah dirasa, dialami, dan dikerjakan seseorang. Disamping itu, menurut Dewey (dalam Enjang,dkk.2005:03) berpendapat bahwa pengalaman adalah pengetahuan dimasa lampau atau pengalaman seseorang merupakan akumulasi dari sejumlah peristiwa yang dapat diingat atau dirasakan.

Seseorang yang memiliki pengalaman yang lebih banyak dibanding orang lain dapat disebut sebagai senior. Pengalaman seseorang lebih diutamakan dalam melakukan suatu pekerjaan untuk memperoleh hasil yang lebih baik dan lebih mengetahui bagaimana risiko yang akan dihadapi dan bagaimana cara menanggulanginya. Seseorang dengan pengalaman lebih, besar kemungkinan dapat mendeteksi suatu risiko

yang kemungkinan akan terjadi dan memiliki cara yang baik untuk menanggulanginya.

Menurut Kartono, Kartini dan Dali Gulo, 1987 ( dalam Iyer dan Rama, 2004:905) pengalaman adalah riwayat yang dialami oleh suatu organisme pada saat lampau atau persepsi yang sedang dialami dari suatu situasi dan ketidaksadaran yang ada. Pengalaman audit yang dimaksudkan disini pengalaman auditor dalam melakukan pemeriksaan laporan keuangan baik dari segi lamanya waktu maupun banyaknya penugasan yang pernah dilakukan. Berkaitan dengan pengalaman ini, penelitian dibidang psikologi yang dikutip Winery (2005:32) memperlihatkan bahwa seseorang yang berpengalaman dalam suatu bidang substantif, memiliki lebih banyak hal yang tersimpan dalam ingatannya dan akan dapat lebih mengembangkan suatu pemahaman yang lebih baik mengenai kejadian atau peristiwa yang ditemui.

Keahlian auditor dibedakan berdasarkan lamanya kerja. Auditor senior adalah mereka yang memiliki pengalaman minimal 4 tahun sedangkan auditor junior adalah auditor yang memiliki pengalaman minimal 4 bulan. Eksperimen dilakukan dengan menggunakan recall test. Hasil penelitian menyebutkan bahwa seorang auditor belum

berpengalaman cenderung tidak dapat membedakan jenis informasi penting. Sebaliknya auditor yang sudah berpengalaman cenderung mengingat informasi yang tidak sejenis (atypical).

Dalam melaksanakan pemeriksaan akuntansi yang pada akhirnya menghasilkan suatu pendapat, akuntan publik harus senantiasa mempertahankan dirinya serta bertindak sebagai seorang ahli dalam bidang akuntansi dan pemeriksaan akuntansi. Pencapaian keahlian tersebut dimulai dengan pendidikan formal auditing dan akuntansi, yang berkembang melalui pengalaman kerja yang cukup dalam profesi yang akan ditekuninya dan selalu mengikuti pendidikan- pendidikan profesi berkelanjutan untuk memenuhi persyaratan-persyaratan seorang profesional. Pendidikan ini harus memadai dalam lingkup teknisnya dan porsi pendidikan umumnya harus sepadan dengan keahlian teknisnya. Seorang akuntan publik juga dituntut untuk memenuhi kualifikasi teknis dan berpengalaman dalam bidang industri yang digeluti kliennya (SPAP, 2001) dalam Enni,(2002:18).

Standar umum pertama berbunyi “Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor (PSA No.1). Defenisi Keahlian menurut Kamus Besar Bahasa Indonesia adalah kamahiran dalam dalam suatu ilmu (kepandaian, pekerjaan).

b. Pendidikan Auditor

Menurut Holmes dan Burns (1993),dalam Iyer dan Rama,(2004:04) setiap akuntan publik harus melanjutkan pendidikan profesional mencakup program pendidikan lanjutan, rapat teknis, seminar,

workshop, unit belajar sendiri dari para akuntan publik, program sendiri dari KAP, dan program studi individu.

Di Indonesia, pada tahun 2007 Menurut SK DPN IAI No. KEP-24 / SK / DPN / IAI / VI / 2007 tanggal 04 juni 2007 tentang penyerahan mandat perumusan, pengembangan dan pengesahan standar profesional akuntan publik mengenai penyelenggaraan Pendidikan Profesional Berkelanjutan (PPL) ditentukan bahwa seorang akuntan harus mampu mengumpulkan sekurang-kurangnya 120 Satuan Kredit PPL (SKP) selama tiga tahun. Dengan PPL ini seorang akuntan disamping memenuhi kewajiban SKP nya, juga membekali diri dengan berbagai ilmu akuntansi yang berkembang pesat (DSPAP,2008: 07)

Menurut (Mulyadi, 2000:50) organisasi profesi akuntan publik harus senantiasa menyediakan kesempatan bagi anggota profesinya untuk mengikuti pendidikan profesional berkelanjutan (continuing profesional education). Di negara yang telah maju profesi akuntan publiknya adalah

suatu keharusan bagi mereka yang terjun dalam bidang profesi akuntan publik untuk secara periodik mengikut pendidikan berkelanjutan.

Adapun tujuan yang ingin dicapai lewat penyelenggaraan ini adalah: 1. Mendorong anggota untuk memelihara, meningkatkan, dan

mengembangkan kompetensi secara berkesinambungan.

2. Membekali anggota dengan pengetahuan dan keahlian mutakhir di bidangnya sehingga mampu menerapkannya dalam menjalankan tugas dan kewajiban profesional mereka

3. Menjaga dan meningkatkan kepercayaan masyarakat kepada profesi akuntan dengan menunjukkan bahwa akuntan memiliki standar kompetensi profesional sesuai harapan masyarakat pengguna jasa.

Setidaknya ada empat ketentuan yang dicantumkan dalam katalog PPL 2002-2004 (dikeluarkan oleh IAPI) yang harus dipatuhi dalam mengikuti PPL ini yaitu:

1. Program PPL tersedia untuk diikuti oleh semua anggota IAPI, kewajiban mengikuti PPL ini ditetapkan dan diatur dalam ART masing-masing kompartemen.

2. Dalam hal diwajibkan,maka berlaku ketentuan minimum sebagai berikut:

a. Dalam periode tiga tahun,seorang anggota harus menempuh program PPL sekurang-kurangnya 120 Satuan Kredit PPL (SKP),dengan syarat bahwa dalam satu tahun harus ditempuh sekurangnya 30 SKP.Satu SKP adalah 50 menit kegiatan PPL. b. Sekurang-kurangnya 90% dari total SKP yang diwajibkan

harus merupakan kegiatan belajar terstruktur.

c. Sekurang-kurangnya 70% dari total SKP yang diwajibkan harus merupakan program PPL yang diselenggarakan oleh IAI termasuk program yang diselenggarakan oleh kompartemen. d. Sanksi terhadap pelanggaran atas ketentuan-ketentuan di atas

3. Anggota yang karena keadaannya tidak memungkinkan yang mengikuti PPL dalam waktu sekurang-kurangnya satu tahun dapat mengikuti program lain dengan pengakuan yang sama dengan program IAPI.

4. Khusus anggota IAPI-KAP (Kompartemen Akuntan Publik), kewajiban mengikuti PPL sesuai dengan SK DPN IAI No. KEP-24 / SK / DPN / IAI / VI / 2007 tanggal 04 juni 2007.

Bentuk kegiatan yang diselenggarakan oleh IAPI dan kompartemen adalah kegiatan terstruktur tahap muka, yaitu pelatihan, lokakarya, seminar, diskusi panel, konferensi, konvensi.

Terhadap kegiatan tersebut berlaku ketentuan sebagai berikut: 1. Satu SKP terdiri dari 50 menit efektif

2. Bila suatu kegiatan terdiri dari beberapa sesi atau bagian, maka SKP dihitung setelah menjumlahkan terlebih dahulu waktu atau menit untuk seluruh sesi dalam kegiatan tersebut. Selanjutnya, jumlah waktu dibagi dengan 50 menit dengan pembulatan apabila hasilnya berupa pecahan.

Bentuk kegiatan yang tidak diselenggarakan IAPI adalah: 1. Peserta kegiatan program pasca sarjana.

2. Pengajar atau pembicara pada suatu program PPL. 3.Kegiatan belajar jarak jauh.

4. Penulisan artikel yang dipublikasikan,buku,atau modul pelatihan. 5. Kegiatan penelitian atau riset profesional.

Terhadap kegiatan tersebut, maka nilai SKP ditetapkan dalam kebijakan bidang pendidikan profesi IAPI.

Untuk menyukseskan pelaksanaan program PPL ini IAPI mendapat dukungan dari subtim penyempurnaan prinsip dan auditing di sektor swasta, dan Departemen Keuangan Republik Indonesia.

Selain oleh IAPI pusat, PPL juga diselenggarakan oleh IAPI cabang dan kompartemen. Bahan pendidikan yang ditawarkan tiap tahun juga semakin berkembang dan memberi nuansa baru bagi peserta. Diharapkan topik-topik hangat dan isu-isu yang relevan bagi profesi akuntan akan dapat memfasilitasi kebutuhan anggota dalam masyarakat hadapi persaingan global. Untuk lebih memahami topik-topik yang disajikan dapat dilihat secara lengkap melalui kalender penyelenggaraan PPL yang dikeluarkan oleh IAPI. Pada akhirnya, diharapkan program PPL dapat memberikan banyak manfaat bagi kepentingan profesi akuntan khususnya, dan masyarakat umumnya.

2.1.5 Konsep Jasa non-audit yang diberikan oleh KAP 1) Jasa Assurance(Audit)

Jasa assurance adalah jasa profesional independen yang meningkatkan mutu informasi bagi pengambil keputusan. Profesi akuntan publik telah lama menyediakan jasa assurance tentang informasi laporan keuangan historis kepada masyarakat. Jasa assurance ini lebih dikenal dengan jasa audit. Salah satu tipe jasa assurance yang disediakan profesi akuntan publik adalah jasa atestasi.

Atestasi adalah suatu pernyataan pendapat/ pertimbangan orang independen dan kompeten tentang apakah asersi suatu entitas sesuai dalam semua hal yang material, dengan kriteria yang telah ditetapkan. Asersi adalah pernyataan yang dibuat oleh suatu pihak yang secara implisit dimaksudkan untuk digunakan oleh pihak lain (pihak ketiga). Untuk laporan keuangan historis, asersi merupakan pernyataan manajemen bahwa laporan keuangan sesuai dengan prinsip akuntansi berterima umum. Jasa atestasi profesi akuntan publik dapat dibagi menjadi empat jenis, yaitu:

a. Audit

Jasa audit mencakup pemerolehan dan penilaian bukti yang mendasari laporan keuangan historis suatu entitas yang berisi asersi yang dibuat oleh manajemen entitas tersebut. Dalam menghasilkan jasa audit ini, auditor memberikan keyakinan positif (positive assurance) atasasersi yang dibuat oleh manajemen dalam laporan keuangan historis. Tingkat keyakinan yang dapat dicapai oleh auditor ditentukan oleh hasil pengumpulan bukti. Semakin banyak jumlah bukti kompeten dan relevan yang dikumpulkan, semakin tinggi keyakinan yang dicapai oleh auditor.

b. Review

Jasa ini berupa permintaan keterangan dan prosedur analitik terhadap informasi keuangan suatu entitas dengan tujuan memberikan keyakinan atas asersi yang terkandung dalam informasi keuangan tersebut. Dengan hanya dua prosedur (permintaan keterangan dan prosedur analitik) yang

dilaksanakan dalam jasa review, akuntan publik memberikan keyakinan negatif atas asersi yang dibuat oleh manajemen, sehingga tingkat keyakinan yang diberikan oleh akuntan dalam laporan hasil review lebih rendah dibandingkan dengan tingkat yang diberikan dalam jasa audit.

c. Prosedur yang disepakati

Lingkup pekerjaan yang dilaksanakan oleh akuntan publik dalam menghasilkan secara atestasi dengan prosedur yang disepakati lebih sempit dibandingkan dengan audit. Dalam pemberian jasa ini, akuntan publik menyetujui prosedur tertentu, bukan keseluruhan laporan keuangan untuk tipe jasa ini, akuntan publik dapat menerbitkan suatu ringkasan temuan atau suatu keyakinan negatif seperti yang dihasilkan dalam jasa review.

2) Jasa non- assurance (non-audit)

Jasa non assurance dikenal sebagai jasa non audit, jasa ini adalah jasa yang dihasilkan oleh suatu akuntan publik yang didalamnya ia tidak memberikan suatu pendapat, keyakinan negatif, ringkasan temuan, atau bentuk lain keyakinan, melainkan jasa kompilasi, jasa perpajakan, jasa konsultasi. Dalam jasa kompilasi, akuntan publik melaksanakan berbagai jasa akuntansi kliennya, seperti pencatatan transaksi akuntansi sampai dengan penyusunan laporan keuangan, jasa perpajakan meliputi bantuan yang diberikan oleh akuntan publik kepada kliennya dalam pengisian surat pemberitahuan pajak tahunan (SPT) pajak penghasilan, perencanaan pajak, dan bertindak mewakili kliennya dalam menghadapi masalah perpajakan. Sedangkan jasa penyedia staf dan jasa pendukung lainnya.

Salah satu faktor yang banyak dibicarakan berkaitan dengan gangguan terhadap auditor yang independen adalah adanya jasa non-audit (non-audit services). Berkaitan dengan non-audit services ini, Securities Exchange Commission (SEC) US menerapkan peraturan baru pada tahun

2000 yang mensyaratkan perusahaan yang terdaftar di bursa untuk mengungkapkan informasi berkaitan dengan bayaran non-audit services yang diberikan kepada auditor (Meutia, 2004:10).

Menurut Arens, Randal,dan Mark, (2001:25) dalam Keputusan Ketua BAPEPAM yakni peraturan nomor VIII.A.2, tentang Independensi akuntan yang memberikan jasa audit dipasar modal, dalam peraturan no.3 yang berbunyi: Dalam memberikan jasa profesional, khususnya dalam memberikan opini atau penilaian, akuntan wajib senantiasa

mempertahankan sikap independen. Akuntan tidak independen apabila

selama periode audit dan selama periode penugasan profesionalnya, baik

akuntan, Kantor Akuntan Publik, maupun Orang Dalam Kantor Akuntan

Publik, Memberikan jasa-jasa non audit kepada klien seperti:

1. Pembukuan atau jasa lain yang berhubungan dengan catatan akuntansi klien atau laporan keuangan

2. Desain sistem informasi keuangan dan implementasi 3. Penilaian atau opini kewajaran (fairness opinion) 4. Audit Internal

5. Konsultasi manajemen

7. Konsultasi Perpajakan

8. Penasihat investasi dan keuangan;

9. Jasa-jasa lain yang dapat menimbulkan benturan kepentingan.

2.2 Penelitian Terdahulu

Sebagai acuan dari penelitian ini maka dapat di sebutkan beberapa hasil dari

penelitian yang telah dilakukan sebelumnya.Penelitian yang berkaitan dengan Audit judgment dilkakukan oleh Enjang tachyan budiyanto dan mohammad nasir, Indira januarti (2005), dan Nining Mulyaningsih (2006), Iyer dan rama (2004), gibbin et.al.(2001)

Enjang tachyan budiyanto dan mohammad nasir, Indira januarti (2005), melakukan penelitian yang berjudul “pengujian variabel-variabel yang berpengaruh terhadap ekspektasi klien dalam audit judgment”.Hasil dari penelitian ini menujukkan bahwa uji pengaruh secara simultan variabel hubungan klien dengan KAP, pentingnya klien bagi KAP, jasa non-audit yang diberikan oleh KAP,dan pengalaman audit klien berpengaruh secara signifikan terhadap ekspektasi klien dalam audit judgment. Hasil ini mendukung dari penelitian dari Iyer dan Rama yang mempunyai hasil yang sama.

Nining Mulyaningsih (2006), melakukan penelitian yang berjudul “Pengujian variabel-variabel yang berpengaruh terhadap keinginan klien untuk mempengaruhi kebijakan audit”. Hasil dari penelitian ini menunjukan bahwa secara simultan variabel hubungan klien dengan KAP, pentingnya klien bagi KAP, jasa non-audit yang diberikan oleh KAP, dan pengalaman audit klien,senioritas auditor, pengalaman audit auditor, dan jenjang pendidikan auditor

berpengaruh secara signifikan terhadap keinginan klien untuk mempengaruhi kebijakan audit.

Gibbin et.al.(2001) menyatakn CFO serta para pejabat lain yang bekerja sebagai auditor di KAP, lebih besar kemungkinannya untuk mengetahui metode-metode audit dan proses negosiasi antara klien dengan auditor. Penelitian dari pasewark dan Wilkerson (1989) yang menyatakan pegawai klien yang telah bekerja di KAP lebih besar kemungkinannya untuk mengetahui standar auditing dan proses audit.

2. 3 Pengembangan Hipotesa

2.3.1 Hubungan Klien dengan KAP Terhadap Ekspektasi Klien dalam Audit Judgment

Laporan Metcalf committee (US Senate 1976:2) mencatat bahwa “hubungan yang lama antara perusahaan dengan KAP akam menyebabkan keterikatan yang erat dari KAP dengan kepentingan manajemen kliennya, dimana tindakan yang benar-benar independen oleh KAP akan menjadi sulit.” Keprihatinan itu telah menyebabkan diwajibkannya rotasi auditor. Yang mendasari diwajibkannya rotasi auditor tersebut adalah pendapat bahwa saat lamanya auditor memeriksa meningkat, maka akan meningkatkan anggapan bahwa auditor berjalan sesuai keinginan Klien dalam masalah-masalah akuntansi (US Senate 1976; Business Week, 2002:2 dalam (Enjang dkk, 2005:01).

Penelitian Iyer dan Rama (2004) dalam Enjang dkk, 2005 menyatakan bahwa hubungan klien dengan KAP mempunyai pengaruh negatif dan signifikan terhadap ekspektasi klien dalam audit judgment. Ini berarti bahwa klien dari

perusahaan-perusahaan yang hubungan dengan KAP-nya lebih pendek, meyakini bahwa mereka (klien) lebih besar kemungkinannya untuk dapat mendesak auditor agar mau menerima pendapat mereka (klien) dalam kasus ketidaksepakatan akuntansi. Hasil penelitian yang sama yang dilakukan oleh Enjang dkk juga mengatakan bahwa terdapat pengaruh negatif dan signifikan lamanya hubungan klien dengan KAP terhadap ekspektasi klien dalam audit judgement. Hasil penelitian tersebut menyatakan bahwa semakin lama hubungan klien dengan KAP yang terjadi maka akan mengurangi kemampuan klien untuk mempengaruhi auditor.

2.3.2 Hubungan Tingkat Senioritas Terhadap Ekspektasi Klien dalam Audit Judgment

Judgment dari akuntan publik yang lebih berpengalaman akan lebih intuitif

dibanding dengan auditor yang kurang pengalamannya sebab pembuat judgment lebih berdasarkan kebiasaan dan kurang mengikuti proses pemikiran dari judgment itu sendiri .

Penelitian tentang tingkat senioritas terhadap ekspektasi klien dalam audit judgment, masih sedikit yang meneliti. Tingkat senioritas yang penulis ungkapkan

ini meliputi pengalaman dan pendidikan yang pernah dijalani oleh auditor. Penulis ingin melihat apakah tingkat senioritas dilihat dari pengalaman dan pendidikan yang pernah dijalani oleh auditor dapat mempengaruhi ekspektasi klien dalam audit judgment yang akan diputuskan oleh auditor yang memeriksa laporan keuangan perusahaan tempat anggota IAPI – KAM bekerja. Penelitian ini

melihat apakah auditor yang dikatakan lebih senior daripada klien tersebut dapat mempengaruhi audit judgment atau kebijakan audit (dalam Iyer dan Rama, 2004:04).

2.3.3 Jasa non-audit yang diberikan oleh KAP terhadap Ekspektasi Klien dalam Audit Judgment

Hanya sedikit penelitian yang meneliti dampak penggunaan jasa-jasa non-audit terhadap keyakinan klien mengenai kamampuan klien untuk mendesak auditor ketika ada ketidaksepakatan akuntansi. Penelitian Pany dan Reckers (1984); Lowe, Geiger, dan Pany (1999) dalam Enjang dkk, (2005:905) menyatakan klien yang menggunakan jasa non-audit yang signifikan, lebih besar kemungkinannya untuk meyakini bahwa klien dapat mendesak auditor untuk menggunakan pendapat klien pada perselisihan-perselisihan yang melibatkan masalah-masalah akuntansi.

2.4 Kerangka Konseptual

Hubungan Klien dengan KAP merupakan hubungan bisnis yang terjadi antara Klien dengan KAP karna kontrak kerja sama antara ke duanya. Hubungan Klien dengan KAP juga berpengaruh terhadap ekspektasi klien dalam audit judgment, dengan semakin lamanya hubungan Klien dengan KAP maka dugaan dari Klien pada auditor semakain tinggi.

Tingkat senioritas merupakan seseorang yang lebih dari yang lain,tetapi dalam penelitian ini tingkat senioritas di lihat dari pengalaman dan pendidikan auditor, Pengalaman auditor : Semakin banyak pengalaman yang di lalui oleh auditor maka semakin bagus seorang auditor dalam bekerja, karena pengalaman

yang pernah di jalani dalam bekerja. Pendidikan auditor: Seorang auditor harus mempunyai pendidikan yang profesional, pendidikan lanjutan, rapat teknis, seminar, workshop,unit belajar sendiri para akuntan publik, program sendiri dari KAP dan progaramm studi individu. Tingkat senioritas berpengaruh terhadap ekspektasi dalam audit judgment dari pengalaman dan pendidikan yang pernah di jalani oleh auditor, maka dugaan Klien terhadap auditor semakin tinggi.

Jasa-jasa non audit merupakan jasa yang di hasilkan oleh suatau akuntan publik yang di dalamnya ia tidak membrikan suatu pendapat. Adapun jasa-jasa non audit tersebut adalah :

a). Pembukuan atau jasa lain yang ada hubungannya dengan catatan akuntansi Klien atau Laporan keuangan.

b). Desain sistem informasi keuangan dan implementasi. c). Penilaian / opini kewajaran.

d). Audit Internal.

e). Konsultasi Manajemen, Konsultasi Sumber Daya Manusia, Konsultasi Perpajakan.

f). Penasihat investasi dan keuangan.

Jasa–jasa non audit berpengaruh terhadap ekspektasi dalam audit judgment, dengan penggunaan jasa-jasa ini akan semakin tinggi dugaan Klien kepada auditor.

2.5 Model Penelitian

Model penelitian yang digunakan dalam penelitian ini terlihat dalam gambar berikut ini, dimana model tersebut menggambarkan faktor-faktor yang

mempengaruhi ekspektasi klien dalam audit judgment hubungan klien dengan KAP, tingkat senioritas, dan jasa non-audit yang diberikan oleh KAP terhadap ekspektasi klien dalam audit judgment.

Gambar.I

FAKTOR-FAKTOR YANG MEMPENGARUHI EKSPEKTASI KLIEN DALAM AUDIT JUDGMENT

Varabel Independen Variabel Dependen Keterangan:

Pengaruh Variabel terhadap ekspektasi klien dalam audit judgment.

2.6 Profesi Akuntan dalam Islam 1) Al-Qur’an

a. Surat al-maidah ayat 8

Hubungan Klien dengan KAP

Tingkat Senioritas

Jasa Non-Audit yang diberikan KAP

Ekspektasi Klien dalam Audit Judgment

“Hai orang yang beriman hendaklah kamu jadi orang-orang yang selalu menegakkan (kebenaran) Karena Allah, menjadi saksi dengan adil. dan janganlah sekali-kali kebencianmu terhadap sesuatu kaum, mendorong kamu untuk berlaku tidak adil. berlaku adillah, Karena adil itu lebih dekat kepada takwa. dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa yang kamu kerjakan”.

Ayat diatas menjelaskan tentang betapa perlunya bersikap adil dan jujur dalam hal apapun, seorang auditor harus jujur dan adil dalam melakukan audit judgment terhadap klienya, karena kejujuran dan keadilan menjadi modal utama bagi setiap manusia misalnya dalam memeriksa laporan keauangan harus di sesuaikan dengan bukti bukti atau transaksi yang terjadi, sehingga klien percaya dan tidak menimbulkan rasa kecewa dan curiga kepada auditor.

b. Surat al-Ashr ayat 1-3

“ Demi masa, Sesungguhnya manusia itu benar-benar dalam kerugian,Kecuali orang-orang yang beriman dan mengerjakan amal saleh dan nasehat menasehati supaya mentaati kebenaran dan nasehat menasehati supaya menetapi kesabaran”.

Ayat diatas menjelaskan bahwa apabila dalam malakukan audit judgment terdapat beberapa kesalahan maka dalam hal ini harus saling mengingatkan dan membantu apa yang mesti dilakukan oleh klien, agar hasil audit tidak menimbulkan dugaan-dugaan yang tidak baik kepada auditor.

c. Surat Al-Hujarat ayat 6

“Hai orang-orang yang beriman, jika datang kepadamu orang fasik membawa suatu berita, maka periksalah dengan teliti agar kamu tidak menimpakan suatu musibah kepada suatu kaum tanpa mengetahui keadaannya yang menyebabkan kamu menyesal atas perbuatanmu itu”.

Ayat diatas menjelaskan bahwa dalam mengaudit harus teliti dan sesuai dengan apa yang sebenarnya terjadi, janganlah menyembunyikan sesuatu padahal kita tau sebenarya itu salah karena akan menimbulkan musibah kepada klien serta menimbulkan kerugian pada perusahaan klien.

2) Al-Hadits

“Katakanlah kebanaran itu sekalipun pahit ”( Al-Hadits )” barang siapa melihat kemungkaran, hendaklah ia mengubahnya dengan tangan

(kekuasaan)-Nya, apabila tidak sanggup ,dengan ucapannya, Apabila tidak sanggup, dengan hatinya, dan itulah selemah-lemahnya iman”( H.R.Muslim).

Ayat Al-Qur’an dan hadist di atas telah menjelaskan bahwa dalam hal menegakan kebenaran atas suatau perkara itu telah dianjurkan dan Allah yang akan menjadi saksi yang adil (Sulasmi 2007:36).

2.7 Hipotesa

Berdasarkan logika dari tujuan,paparan, serta kesimpulan dari landasan teori yang ada, maka dirumuskan hipotesis sebagai berikut:

H1: Hubungan klien dengan KAP berpengaruh terhadap ekspektasi klien dalam audit judgment.

H2: Tingkat senioritas berpengaruh terhadap ekspektasi klien dalam audit judgment.

H3: Jasa non-audit yang diberikan oleh KAP berpengaruh terhadap ekspektasi klien dalam audit judgment.

H4: Hubungan klien dengan KAP, Tingkat senioritas, jasa non-audit yang diberikan oleh KAP berpengaruh terhadap ekspektasi klien dalam audit judgment.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini merupakan penelitian survey yang bersifat asosiatif. Penelitian ini dilakukan pada perusahaan yang bergerak dibidang perdagangan sepeda motor baru yang ada di Pekanbaru. Pekanbaru dipilih sebagai lokasi penelitian adalah secara geografis daerah yang mudah dijangkau dalam penelitian ini.

Dalam penelitian yang di gunakan adalah data primer yaitu mengantar langsung kuesioner kepada responden yang bekerja di perusahaan yang bergerak dibidang perdagangan sepeda motor baru yang ada di Pekanbaru.

Metode ini berbentuk pengisian kuesioner. Kuesioner tersebut berisikan pertanyaan yang berkaitan dengan Hubungan klien dengan KAP, Tingkat senioritas, Jasa non-audit yang diberikan oleh KAP serta ekspektasi klien dalam audit judgment. Adapun yang menjadi obyek penelitian adalah para akuntan yang bekerja pada perusahaan yang bergerak dibidang perdagangan sepeda motor baru di Pekanbaru, karena klien sebagai akuntan manajemen juga memiliki latar belakang ilmu akuntansi.

Penelitian ini mengacu pada penelitian sebelumnya yang dilakukan oleh Enjang, dkk (2005) dan Iyer dan rama (2004), Nining mulyaningsih (2006). Perbedaan penelitian ini terletak pada variabel dan tempat penelitiannya.

3.2 Populasi dan Sampel Penelitian

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu.

Populasi dalam penelitian ini adalah perusahaan yang bergerak dibidang perdagangan sepeda motor baru yang ada di Pekanbaru yang berjumlah 53 perusahaan (Disperindag Pekanbaru, 2008). Dengan menggunakan rumus slovin yang digunakan untuk menentukan besarnya sampel tersebut (Prasetyo dan Jannah, 2005: 137) dalam sulasmi, (2007:30:) Rumus slovin yaitu:

n = N 1+ Ne2 Keterangan : n = besarnya sampel N = besarnya populasi e = nilai kritis (5%) n = 53 1+ 53 (5%)2 = 53 1+ 53 (0,0025) = 53 1+ 0,1325 = 53 1,1325 = 46,79 ~ 47 Perusahaan

Sedangkan sampelnya adalah akuntan yang bekerja di perusahaan yang bergerak di bidang perdagangan sepeda motor baru yang ada di Pekanbaru sebanyak 47 perusahaan.

Dalam (Sugiyono:2005:78) purposive sampling adalah metode pengumpulan anggota sampel penelitian yang memiliki tujuan atau target tertentu berdasarkan pertimbangan dan Kriteria tertentu. Jadi sampel yang diambil dalam penelitian ini adalah akuntan yang bekerja di perusahaan yang bergerak dibidang perdagangan sepeda motor baru yang ada di Pekanbaru berjumlah 47 perusahaan, dengan kriteria akuntan adalah sebagai berikut:

1. Akuntan yang berpengalaman bekerja 2 sampai 5 tahun.

2. Akuntan yang bekerja dalam perusahaan yang bergerak dibidang perdagangan sepeda motor baru.

3.3 Teknik pengumpulan data

Data dikumpulkan melalui kuesioner ke responden disertai surat permohonan kepada pimpinan dan surat penjelasan tentang tujuan penelitian untuk kepentingan ilmiah. Peneliti mengharapkan tingkat pengembalian kuesioner yang tinggi dengan mengirimkan kuesioner secara langsung kepada responden yang dapat dijangkau dan terdekat dengan peneliti. Peneliti menunggu kuesioner yang diisi oleh responden dan dapat menjelaskan ketika ada keraguan dari responden untuk menjawab pertanyaan yang ada dalam kuesioner tersebut. Keuntungan dengan cara ini adalah peneliti juga dapat langsung membawa kembali kuesioner yang sudah dijawab oleh responden dan sehingga kuesioner yang diterima berisi jawaban yang lengkap dan dapat mengurangi terjadinya kuesioner yang cacat.

3.4 Variabel dan Pengukuran Penelitian

Variabel-variabel dalam penelitian ini terdiri dari 2 variabel, yaitu: 1. Variabel dependen

Variabel dependen dalam penelitian ini adalah ekspektasi klien dalam audit judgment. Ekspektasi klien dalam audit judgment ini diukur berdasarkan probabilitas bahwa klien bisa mendesak auditor untuk tidak memaksakan kewajiban (liabilities) dicatat pada laporan keuangan, dengan memberikan tanda pada kotak probabilitas antara 1 (sangat rendah) sampai 5 (sangat tinggi).

2. Variabel independen

Variabel independen dalam penelitian ini adalah hubungan klien dengan KAP, tingkat senioritas, dan jasa non-audit yang diberikan oleh KAP.

a. Hubungan klien dengan KAP

Hubungan klien dengan KAP yaitu lamanya KAP mengaudit di perusahaan (dalam tahun). Lamanya KAP yang mengaudit perusahaan diukur dalam tahun.

b. Tingkat senioritas yaitu susunan atau keadaan lebih tinggi rendahnya dalam pangkat, pengalaman, serta kemampuan seseorang, dapat dilihat dari segi yaitu pengalaman auditor, adalah pengalaman auditor dalam melakukan pemeriksaan laporan keuangan baik dari segi lamanya waktu maupun banyaknya penugasan yang pernah dilakukan, tingkat pendidikan yang dijalani

oleh auditor, dengan menggunakan skala 5 point (1 = tidak berpengaruh, dan 5 = sangat berpengaruh)

c. Jasa non-audit yang diberikan oleh KAP yaitu: (1) jasa non-audit yang disediakan oleh KAP, (2) pemanfaatan jasa non-audit oleh klien, (3) perbandingan persentase honor antara jasa non-audit dengan honor jasa audit, 2 jika honor jasa non-audit lebih besar daripada 50% honor jasa audit, 1 jika honor jasa non-audit kurang dari 50% honor jasa audit, dan 0 jika tidak tahu. Jasa non-audit yang disediakan oleh KAP dan pemanfaatan jasa non-audit oleh klien diukur dengan 1 jika ya dan 0 jika tidak.

3.5 Teknik Pengujian Data 3.5.1 Uji Validitas

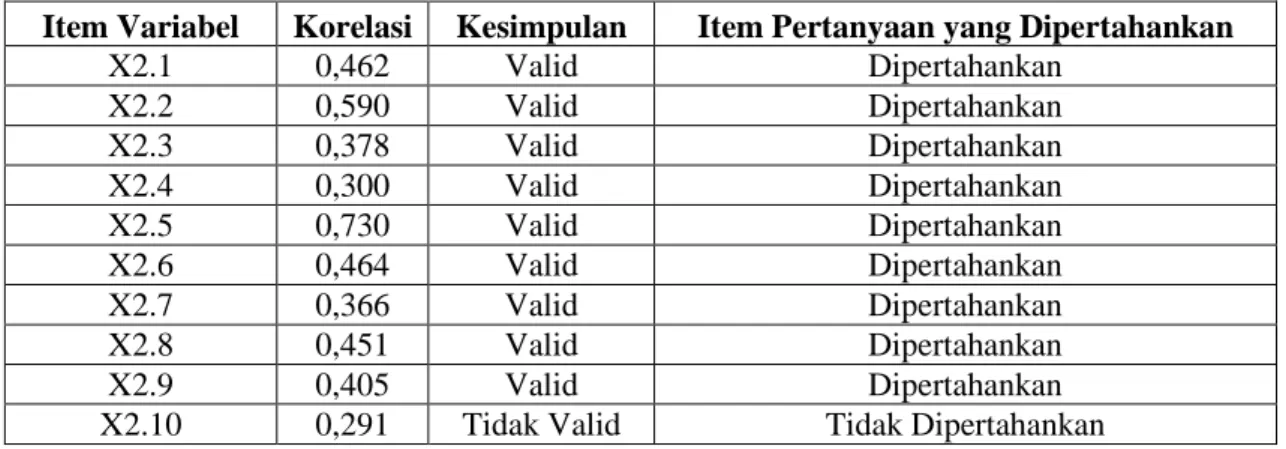

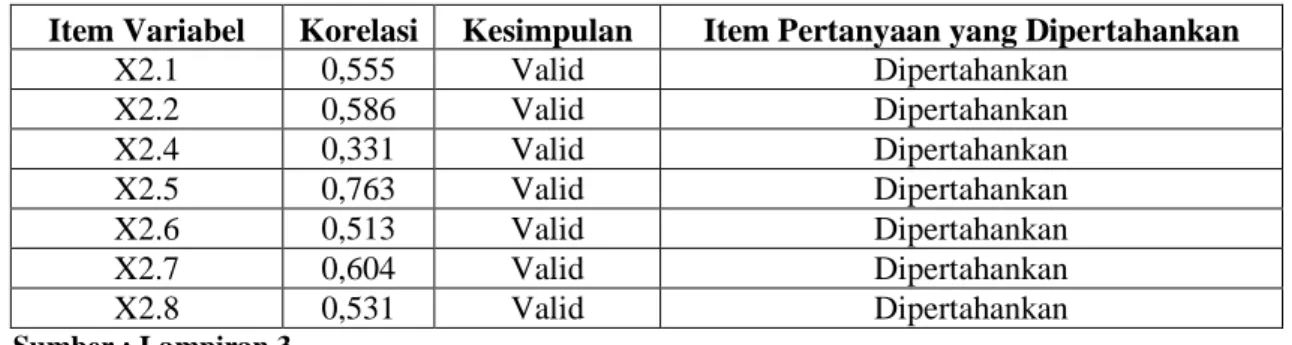

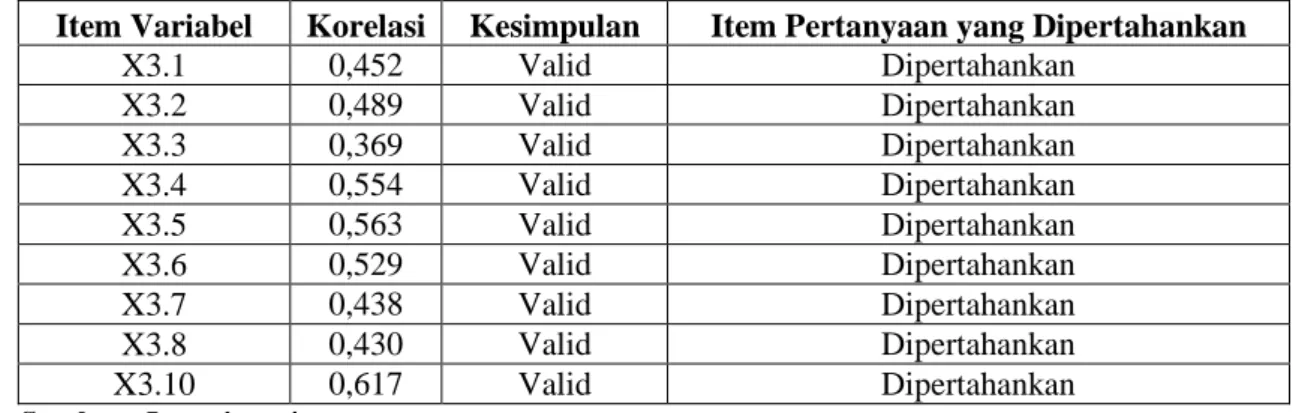

Uji validitas berguna untuk mengetahui apakah ada pertanyaan-pertanyaan pada kuesioner yang layak atau tidak layak, atau diganti karena dianggap tidak relevan.

Validitas data penelitian ditentukan oleh proses pengukuran yang akurat, yang mana mempunyai validitas yang tinggi apabila diukur dengan construct validity merupkan konsep pengukuran validitas dengan cara menguji apakah suatu

instrumen mengukur construct sesuai dengan yang diharapkan. Hasil korelasi tersebut dibandingkan dengan r tabel tingkat signifikan 0,05 apabila r hitung positif

dan r hitung lebih besar dari pada r tabel maka instrumen tersebut adalah valid, dan

sebaliknya jika r hitung negatif dan r hitung lebih kecil dari pada r tabel maka instrumen

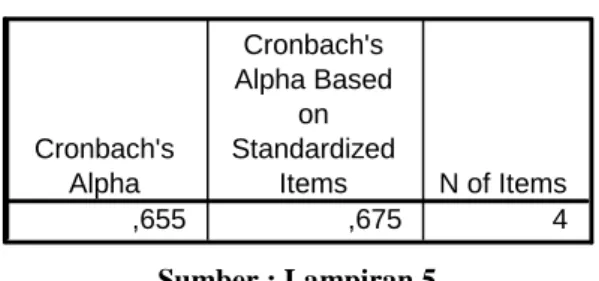

3.5.2 Uji Reliabilitas

Realiabilitas adalah suatu instrumen dapat dipercaya untuk digunakan sebagai alat pengumpul data karena instrumen tersebut dianggap baik. Instrumen yang baik tidak akan mempengaruhi responden dalam memilih jawaban-jawaban tertentu.

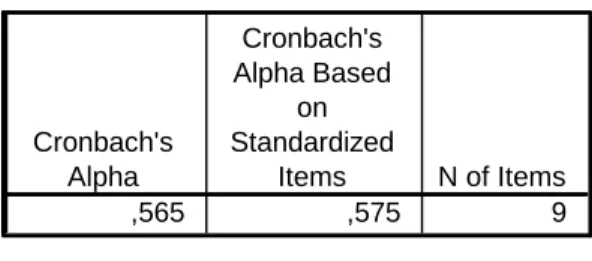

Uji realibilitas daam penelitian ini menggunakan teknik cronbach Alpha

(α) dengan cara menghitungnya yaitu dengan batas nilai minimal >0,60.Apabila koefisien Alpha yang di hasilkan lebih besar dari 0,60 maka instrument tersebut relaiabel, sebaliknya jika koefisien Alpha instrument tersebut lebih rendah dari 0,60 maka instrument tersebut tidak reliable untuk digunakan dalam penelitian ini (Nunnally,1967 dalam Enjang, dkk 2005:7).

Reliabilitas instrumen menggambarkan pada kemantapan dan keajegan alat ukur yang digunakan. Suatu alat ukur dikatakan memiliki reliabilitas atau keajegan yang tinggi atau dapat dipercaya, apabila alat ukur tersebut stabil (ajeg) sehingga dapat diandalkan (dependability) dan dapat digunakan untuk meramalkan (predictability). Dengan demikian, alat ukur tersebut akan memberikan hasil pengukuran yang tidak berubah-ubah dan akan memberikan hasil yang serupa apabila digunakan berkali-kali.

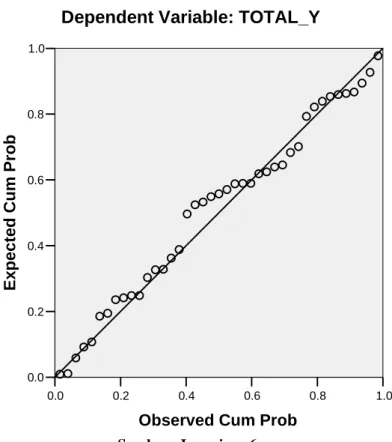

3.5.3 Uji Normalitas

Uji normalitas data adalah uji yang digunakan untuk melihat apakah dalam sebuah model regresi, variabel dependen dan variabel independen atau keduanya mempunyai distribusi normal atau tidak. Model Regresi yang baik adalah apabila distribusi normal atau mendekati normal. Pengujian normalitas

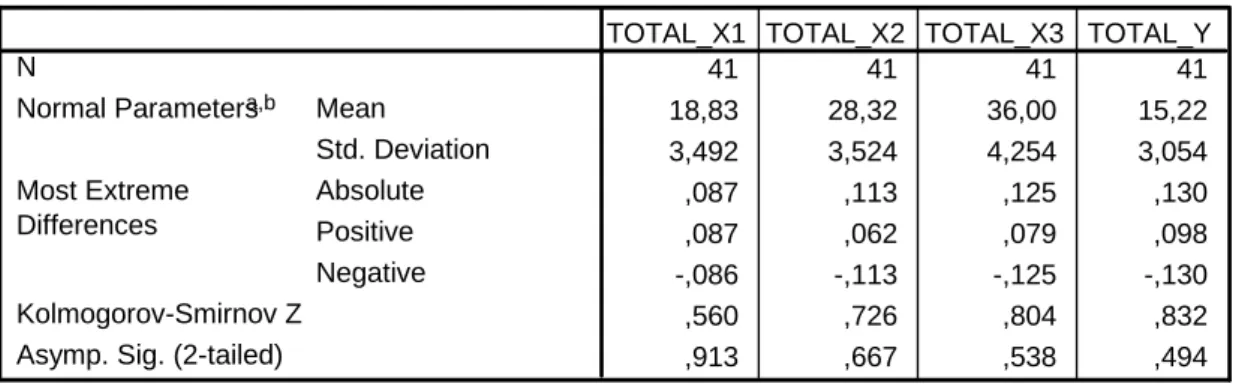

distribusi data populasi dilakukan dengan menggunakan uji Kolmogorov-Smirnov, dengan kriteria jika masing-masing variabel menghasilkan nilai K-S-Z dengan p > 0,05 maka dapat disimpulkan bahwa data pada variabel yang diteliti terdistribusi secara normal (Singgih Santoso dalam Nasrullah Djamil,2007).

3.5.4 Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk melihat kelayakan model serta untuk mengetahui apakah terdapat pelanggaran asumsi klasik dalam model Regresi Linear Berganda, karena model regresi yang baik adalah model yang lolos dari pengujian asumsi klasik. Uji asumsi klasik yang dilakukan adalah :

3.5.4.1 Uji Multikolonearitas

Uji tentang multikolonearitas ini di maksudkan untuk membuktikan atau mengujiada tidaknya hubungan yang linear antara variable bebas(independen) satu dengan variable bebas (independen) yang lainnya. Dalam analisis regresi ganda, maka akan terdapat dua variable atau lebih variable bebas atau variabel independent yang di duga akan mempengaruhi variabel tergantungnya. Pendugaan tersebut akan dapat mempertanggung jawabkan apabila tidak terjadi adanya ubungan yang linear(multikolonearitas) diantara variabel-variabel independent.

Metode yang digunakan untuk mendeteksi ada atau tidaknya multikolonearitas dalam penelitian ini adalah menggunakan Variance Inflaction Factor atau VIF uang merupakan kebalikan dari toleransi

1 VIF=

(1-R2)

Dimana R2 merupakan koefisien determinasi, bila toleransi kecil artinya menunjukkan nilai VIF akan besar, ntuk itu bila VIF > 5 maka dianggap ada multikolonearitas dengan variabel bebas lainnya, sebaliknya jika nilai VIF < 5 maka di anggap tidak terdapat multikolonearitas (Ghozali,2005:91).

3.5.4.2 Uji Autokorelasi

Menurut Ghozali (2005:92) uji Autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara keslahan pengganggu pada priode t-1 (sebelumnya). Jika terjadi korelasi,maka dinamakan ada problrm autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sam lainnya. Masalah ini timbul karena residual(kesalahan pengganggu)tidak bebas dari satu observasi yang lainnya. Hal ini sering ditemukan pada data runtut waktu(time series) karena gangguan pada individu/ kelompok yang sama pada priode berikutnya.

Suatu jenis pengujian yang umum digunakan untuk mengetahui adanya autokorelasi telah dikembangkan oleh J.Durbin dan G.Wilson yang dikenal dengan statistic Durbin Watson(Umar,2008:214), dengan rumus sebagai berikut: d =

(

)

∑

∑

= = = − − n t n t t t e e e 2 1 2 1 1Keterangan :

1. Jika angka Durbin Watson (DW) dibawah -2 berarti terdapat autokorelasi positif

2. Jika angka Durbin Watson (DW) diantara -2 sampai +2 berarti terdapat tidak ada Autokorelasi.

3. Jika angka Durbin Watson (DW) diatas =2 berarti terdapat Autokorelasi Negatif.

3.5.4.3 Uji Heteroskredasitisitas

Pengujian heteroskredasitisitas dalam model regresi dilakukan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut heteroskredasititas. Kebanyakan data crossection mengandung situasi heteroskredasitisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang dan besar).

Untuk membuktikan ada tidaknya gangguan heteroskredasitisitas dapat dilihat melalui pola diagram pencar (scatterplot). Jika scatterplot membentuk pola tertentu maka regresi mengalami gangguan heteroskredasitisitas. Sebaliknya jika scatterplot tidak membentuk pola tertentu (menyebar) maka regresi tidak mengalami gangguan heteroskredisitisitas.

3.6 Teknik Pengujian Hipotesis

Metode analisis data yang digunakan untuk menguji model dan hipotesis adalah regresi berganda (Multiple Regression) dengan bantuan perangkat lunak SPSS for windows. Metode yang dihubungkan satu variabel dependen dengan beberapa variabel independen, sesuai dengan hipotesis yang diuji dalam penelitian Enjang,dkk (2005:6).

Dengan persamaan Regresi Berganda sebagai berikut:

Y = α + β1 X1 + β2 X2 + β3 X3 + ℮

Dengan:

Y : Ekspektasi klien dalam audit judgment

α : Konstanta

β1, β2, β3 : Parameter

X1 : Hubungan klien dengan KAP

X2 : Tingkat senioritas

X3 : Jasa non-audit yang diberikan oleh KAP

℮ :Variabel lain yang tidak termasuk dalam penelitian.

3.6.1 Uji Parsial ( uji –t )

Untuk mengetahui keberartian atau signifikansi pengaruh masing-masing variabel independen (hubungan klien dengan KAP, tingkat senioritas, dan jasa non-audit yang diberikan oleh KAP) tehadap variabel dependen (ekspektasi klien dalam audit judgment), maka keputusan hasil temuan tersebut adalah Ho diterima dan Ha ditolak. Dan dapat disimpulkan bahwa hasil temuan tersebut tidak signifikan pada tingkat kepercayaan 95%.