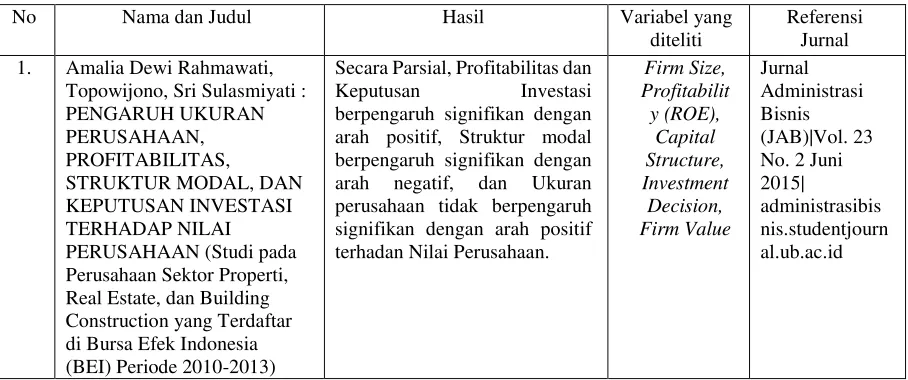

236

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Nande Bramantyo

NIM : 21112151

Tempat Tanggal Lahir : Subang, 21 Agustus 1994

Agama : Islam

Jenis Kelamin : Laki-laki

Kewarganegaraan : Indonesia

Alamat : Kp. Cigoong, Rt 12/04, Ds. Karanghegar, Kc. Pabuaran, Subang

Email : [email protected]

No HP : 082115061994

DATA PENDIDIKAN

Pengalaman Organisasi :

1. Anggota Paskibra 2008

2. Persatuan Bulutangkis Kencana 2008

No. Tingkat Nama Sekolah Tempat Tahun Ijazah

1. SD SDN Pringkasap 3 Subang 2001-2006

2. SMP SMPN 2 Pabuaran Subang 2007-2009

PENGARUH

RETURN ON EQUITY

(ROE)

DAN LIKUIDITAS (

CURRENT RATIO

) TERHADAP

NILAI PERUSAHAAN

(Studi Kasus Pada Perusahaan Pertambangan Sub Sektor Logam dan Mineral yang Terdaftar di Bursa Efek Indonesia Tahun 2010 – 2014)

THE INFLUENCE RETURN ON EQUITY

AND LIQUIDITY ON FIRM VALUE

(Case Study in Mining Sub-Sector of Metals and Minerals Companies were Listed on Indonesia Stock Exchange of Period 2010-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh :

Nama : Nande Bramantyo NIM : 21112151

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Assalamualaikum Wr.Wb

Puji syukur alhamdulillah penulis panjatkan kehadirat Allah SWT atas

berkat, rahmat, taufik serta hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Penulisan skripsi yang berjudul “PENGARUH RETURN ON EQUITY

(ROE) DAN LIKUIDITAS (CURRENT RATIO) TERHADAP NILAI PERUSAHAAN (Studi Kasus Pada Perusahaan Pertambangan Sub Sektor Logam dan Mineral yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014)” disusun sebagai salah satu syarat menempuh program strata 1 guna memperoleh gelar sarjana ekonomi pada Program Studi Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Komputer Indonesia, Bandung.

Penulis menyadari bahwa dalam proses penulisan skripsi ini banyak

mengalami kendala, namun berkat bantuan, bimbingan, kerjasama dari berbagai pihak dan berkah dari Allah SWT sehingga kendala-kendala yang dihadapi tersebut dapat diatasi. Pada kesempatan ini juga, dengan segala kerendahan hati

disampaikan terima kasih yang sebesar-besarnya kepada pihak yang telah banyak membantu, membimbing dan memberikan motivasi kepada penulis sehingga

penulis dapat menyelesaikan skripsi ini dengan baik. Ucapan rasa hormat dan terima kasih yang tak terhingga, penulis tujukan kepada:

1. Dr. Ir. H. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

iv

2. Ibu Prof. Dr. Hj. Ria Ratna Ariawati, SE., M.S., Ak., selaku Dosen Pembimbing, Ibu Adeh Ratna Komala, SE., M.Si., selaku Dosen Penguji I,

dan Bapak Adi Rachmanto, S.Kom, selaku Dosen Penguji II yang penuh keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan

penulis sehingga skripsi ini dapat selesai dengan baik;

3. Ibu Prof. Dr. Hj. Dwi Kartini SE., Spec.Lic selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia, Bandung;

4. Ibu Dr. Siti Kurnia Rahayu SE., M.Ak., Ak., CA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer

Indonesia, Bandung;

5. Ibu Dr. Surtikanti, SE., M.Si., Ak., CA., selaku Dosen Wali kelas 4AK1 2012;

6. Bapak Adi Rachmanto, S.Kom., M.Kom., selaku Sekertaris Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia,

Bandung;

7. Ibu Dona Eliana, S.Ak dan Ibu Seni Lisnawaty, A.Md selaku Staf Kesekertariatan Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

yang telah memberikan pelayanan dan informasi;

8. Segenap dosen dan staf pengajar Program Studi Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Komputer Indonesia atas semua curahan ilmu, perhatian dan pelayanannya;

9. Ayah Suhono dan Ibu Asih Setiawati atas jasa-jasanya, kesabaran, do’a,

v

ikhlas kepada penulis semenjak kecil, kakanda Wara Lutviana Retnowati, yang telah memberikan dorongan baik moril maupun materil sehingga

penyusunan skripsi ini dapat cepat terselesaikan;

10.Sahabat seperjuangan Aly Jaya, Ari Akbar Irawan, Prima Arief Hidayat,

Raden Rinaldi Somantri, Tahta Rizaldi Octanza, Yanto dan semua teman-teman kelas akuntansi 1 angkatan 2012 yang saling memberikan support

sehingga penulis dapat menyelesaikan penyusunan skripsi ini;

11.Semua pihak yang tidak mungkin penulis sebut satu per satu;

Semoga Allah SWT memberikan dan melimpahkan rahmat dan

karunia-Nya atas segala bantuan yang telah diberikan kepada penulis. Dengan segala keterbatasan, penulis juga memohon maaf apabila terdapat tulisan yang kurang berkenan. Semoga apa yang telah penulis sajikan dalam Laporan ini dapat

bermanfaat khususnya bagi penulis dan umumnya bagi semua pihak yang membaca.

Akhir kata, semoga kebaikan mereka yang telah diberikan kepada penulis mendapatkan balasan yang setimpal dari Allah SWT, Amin. Dan penulis berharap semoga penulisan skripsi ini dapat memberikan manfaat bagi semua pihak.

Bandung, Agustus 2016 Penulis,

vi

DAFTAR ISI

Halaman LEMBAR PENGESAHAN

SURAT PERNYATAAN KEASLIAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah... 9

1.3 Rumusan Masalah ... 10

1.4 Maksud dan Tujuan Penelitian ... 11

1.4.1 Maksud Penelitian ... 11

1.4.2 Tujuan Penelitian ... 11

1.5 Kegunaan Penelitian ... 11

1.5.1 Kegunaan Praktis ... 12

1.5.2 Kegunaan Akademis ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka ... 13

2.1.1 Profitabilitas ... 13

vii

2.1.2.1 Pengertian Likuiditas ... 21

2.1.2.2 Tujuan dan Manfaat Rasio Likuiditas ... 22

2.1.2.3 Jenis-jenis Rasio Likuiditas ... 23

2.1.2.4 Current Ratio ... 25

2.1.3 Nilai Perusahaan ... 26

2.1.3.1 Definisi Nilai Perusahaan ... 26

2.1.3.2 Penentuan Nilsi Perusahaan ... 28

2.1.3.3 Price Book Value (PBV) ... 29

2.2 Kerangka Pemikiran ... 30

2.2.1 Pengaruh Profitabilitas terhadap Nilai Perusahaan ... 30

2.2.2 Pengaruh Likuiditas terhadap Nilai Perusahaan . ... 31

2.2.3 Penelitian Terdahulu . ... 32

2.3 Hipotesis ... 34

BAB III METODE PENELITIAN 3.1 Metode Penelitian ... 35

3.2 Operasionalisasi Variabel ... 38

3.3 Sumber Data dan Teknik Pengumpulan Data ... 41

3.3.1 Sumber Data ... 41

3.3.2 Teknik Pengumpulan Data ... 42

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian ... 44

3.4.1 Populasi ... 44

3.4.2 Penarikan Sampel ... 45

3.4.3 Tempat dan Waktu Penelitian... 47

3.5 Metode Pengujian Data ... 48

3.6 Metode Analisis Data ... 51

3.6.1 Rancangan Analisis ... 51

viii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 61

4.1.1 Analisis Deskriptif ... 61

4.1.1.1 Analisis Deskriptif Return On Equity ... 62

4.1.1.2 Analisis Deskriptif Likuiditas ... 66

4.1.1.3 Analisis Deskriptif Nilai Perusahaan ... 70

4.1.2 Hasil Analisis Verifikatif ... 74

4.1.2.1 Hasil Uji Asumsi Klasik ... 74

4.1.2.2 Hasil Uji Regresi Linier Berganda ... 80

4.1.2.3 Hasil Uji Koefisien Korelasi ... 82

4.1.2.4 Hasil Uji Koefisien Determinasi ... 83

4.1.2.5 Hasil Pengujian Hipotesis ... 86

4.2 Pembahasan... 90

4.2.1 Pengaruh Rerturn On Equity Terhadap Nilai Perusahaan ... 90

4.2.2 Pengaruh Likuiditas Terhadap Nilai Perusahaan... 92

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 95

5.2 Saran ... 96

5.2.1 Saran Operasional ... 96

5.2.2 Saran Akademis ... 97

DAFTAR PUSTAKA ... 98

98

DAFTAR PUSTAKA

Agnes Sawir, 2009. Analisa Kinerja Keuangan dan Perencanaan keauangan Perusahaan, Jakarta : PT. Gramedia Pustaka Utama.

Agus Sartono. 2010. Manajemen Keuangan Teori dan Aplikasi (4 th ed.). Yogyakarta: BPFE

Ahmad Rodoni dan Herni Ali. 2010. Manajemen Keuangan. Mitra Wacana Media, Jakarta.

Arfan Ikhsan. 2009. Pengantar Praktis Akuntansi. Yogyakarta: Graha Ilmu

Arief Sugiono. 2009. Manajemen Keuangan. Jakarta: Penerbit PT. Gramedia Widiasarana Indonesia.

Bambang, Riyanto, 1999. Dasar-dasar Pembelanjaan Perusahaan, Edisi ke empat, BPFE ,Yogyakarta.

Brigham Houston. 2010 . Dasar-dasar manajemen keuangan : Salemba Empat

Danang Sunyoto.2013. Metodologi Penelitian Akuntansi. Bandung: PT Refika Aditama Anggota Ikapi.

Erly S dan Jessica. 2008. Praktikum Akuntansi & Komputerisasi dgn MYOB. Jakarta: Salemba Empat

Fahmi, Irham. 2014. Analisis Laporan Keuangan. Jakarta : Alfabeta.

Gisela Prisilia Rompas. 2013. Likuiditas, solvabilitas dan rantabilitas terhadap nilai perusahaan bumn yang terdaftar di Bursa Efek Indonesia (Jurnal EMBA Vol.1 No.3 September 2013, Hal. 252-262).

Gitman,J Lawrence, Joehnk, Michael and Billingsley, S Randall. 2014. Personal Financial Planning. USA: Cengage Learning

Gujarati, Damodar. 2003. Ekonometrika Dasar : Edisi Keenam. Jakarta : Erlangga. Godwin, Norman H., Alderman, C. Wayne. 2010.Financial ACCT, 2010 edition.

99

Henry Simamora, 2000, Akuntansi Basis Pengambilan Keputusan Bisnis, Salemba Empat, Jakarta.

Hery dan WidyawatiLekok.2013. Akuntansi Keuangan Menengah 2 Cetakan 2. Jakarta: Bumi Aksara

Husein Umar. 2011. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis (Edisi 2). Jakarta: PT. RajaGrafindo Persada.

Irham Fahmi. 2011. Rahasia Saham dan Obligasi Strategi Meraih Keuntungan tak terbatas dalam bermain saham dan obligasi. Jakarta: Alfabeta

Irham Fahmi. 2012. Analisis Laporan Keuangan. Cetakan Kedua Bandung: Alfabeta.

Joko Salim. 2010. Cara Gampang Bermain Saham. Jakarta: Visimedia

Kasmir. 2012. Analisis Laporan Keuangan, PT. Raja Grafindo Persada, Jakarta. Mashuri dan M. Zainudin. 2009. Metodologi Penelitian : Pendekatan Praktis dan

Aplikatif. Bandung : Refika Aditama.

Munawir, 2001. Akuntansi Keuangan dan Manajemen, Edisi Pertama, Yogyakarta: BPFE.

Munawir. 2007. Analisis Laporan Keuangan, Yogyakarta: Liberty. Nazir. 2009. Metode Penelitian. Jakarta: Ghalia Indonesia.

Prihadi Toto, 2011, Analisis Laporan Keuangan Teori dan Aplikasi. Jakarta, PPM.

Ridwan & Sunarto. 2007. Dasar –dasar Statistika : CV Alfabeta.

Sri Hermuningsih. 2013. Pengaruh Profitabilitas, Growth Opportunity, Struktur Modal Terhadap Nilai Perusahaan Pada Perusahaan Publik Di Indonesia. Buletin Ekonomi Moneter dan Perbankan

Suad Husnan, 2008. Manajemen Keuangan: Teori dan Penerapan Buku 1, Edisi 4, Yogyakarta: BPFE.

100

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D edisi 8. Bandung: Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D (12th ed). Bandung: Alfabeta.

Sugiyono. 2013. Statistika Untuk Penelitian. Bandung: Alfabeta

Sugiyono. 2014. Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif Dan R&D. Bandung: Alfabeta.

Sumadi.2013. Metode Penelitian Pendidikan, “Pendekatan Kuantitatif, Kualitatif”.

Jakarta: Raja Grafindo.

Sutrisno. 2000. Manajemen Keuangan Teori aplikasi : Ekonisia

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

http://www.beritasatu.com/industri-perdagangan/109847-lki-antam-seharusnya-bisa-menjadi-perusahaan-kelas-dunia.html

http://www.idx.co.id

35

BAB III

METODE PENELITIAN

3.1 Metode Penelitian

Metode penelitian merupakan suatu cara yang digunakan oleh peneliti

dalam menganalisis data.

Metode penelitian menurut Sugiyono (2013:2) adalah sebagai berikut : “Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah”. Umi Narimawati (2008:127) menyatakan definisi metode penelitian adalah cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan

tertentu. Sedangkan Ulber Silalahi (2012:12) menyatakan bahwa metode penelitian merupakan cara dan prosedur yang sistematis dan terorganisasi untuk menyelidiki suatu masalah tertentu dengan maksud mendapatkan informasi untuk digunakan

sebagai solusi atau masalah tersebut.

Dari definisi metode penelitian diatas dapat disimpulkan bahwa metode

penelitian merupakan cara pemecahan masalah penelitian yang dilaksanakan secara terencana dan cermat dengan maksud mendapatkan fakta dan kesimpulan agar dapat memahami, menjelaskan, meramalkan, dan mengendalikan keadaan. Metode

Metode penelitian yang digunakan dalam penelitian adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

Umi Narimawati (2010:29) menjelaskan metode deskritif adalah metode yang digunakan untuk menggambarkan atau menganilisis suatu hasil penelitian

tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.

Sedangkan metode deskriptif menurut Sugiyono (2013:147) adalah sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Selanjutnya Suharismi Arikunto (2013:174) menyatakan bahwa penelitian

deskriptif adalah penelitian yang dimaksudkan untuk menyelidiki keadaan, kondisi atau hal-hal lain yang sudah disebutkan, yang hasilnya dilaporkan dalam bentuk

laporan penelitian.

Dalam penelitian ini, metode deskriptif digunakan untuk mendeskripsikan dan mengetahui kondisi profitabilitas, likuiditas dan nilai perusahaan di Perusahaan

Pertambangan Sub Sektor Logam dan Mineral di Bursa Efek Indonesia periode 2010-2014.

Sugiyono (2012:13) menjelaskan bahwa metode verifikatif adalah penelitian melalui pembuktian untuk menguji hipotesis hasil penelitian deskriptif dengan suatu perhitungan statistika sehingga didapat hasil pembuktian yang

menunjukkan hipotesis ditolak atau diterima. Sedangkan Mashuri (2008) dalam Umi Narimawati (2010:29) menjelaskan metode verifikatif tersebut memeriksa

37

perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.

Sedangkan metode penelitian kuantitatif menurut Endang Purwoastuti dan Elisabeth Siwi Walyani (2014:39) adalah sebagai berikut:

“Penelitian kuantitatif adalah jenis penelitian yang menghasilkan penemuan-penemuan yang dapat dicapai (diperoleh) dengan menggunakan prosedur-posedur statistik atau cara-cara lain dari kuantifikasi (pengukuran), pendekatan kuantitatif memusatkan perhatian pada gejala-gejala yang mempunyai karakteristik tertentu di dalam kehidupan manusia yang dinamakan sebagai variabel. Dalam pendekatan kuantitatif hakekat hubungan diantara variabel-variabel dianalisis dengan menggunakan teori yang obyektif”

Dalam penelitian ini, metode verifikatif dengan pendekatan kuantitatif digunakan untuk menguji hipotesis terkait pengaruh profitabilitas dan likuiditas

terhadap nilai perusahaan di Perusahaan Pertambangan Sub Sektor Logam dan Mineral di Bursa Efek Indonesia periode 2011-2014. Verifikatif berarti menguji

teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Metode verifikatif digunakan untuk menguji hipotesis dengan menggunakan alat uji statistik yaitu Statistical Package for Social Sciences (SPSS).

Sugiyono (2008:38) menjelaskan obyek penelitian adalah sebagai suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variabel

tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan. Sedangkan menurut Umar Husein (2005:303) objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian, juga dimana dan kapan penelitian

Sesuai dengan pengertian diatas bahwa pengertian objek penelitian adalah sesuatu yang menjadi sasaran dalam penelitian ilmiah. Dalam penelitian ini yang

menjadi obyek penelitian adalah fokus kepada profitabilitas, likuiditas dan juga nilai perusahaan pada perusahaan pertambangan sub sektor logam dan mineral yang

terdaftar di Bursa Efek Indonesia tahun 2010-2014.

Sujoko S Efferin (2004:55).menjelaskan bahwa unit analisis merupakan satuan terkecil dari objek penelitian yang diinginkan oleh peneliti sebagai

klasifikasi pengumpulan data. Sedangkan Uma Sekaran (2006:248) menjelaskan bahwa unit analisis adalah tempat pengumpulan data yang dikumpulkan selama

analisis data.

Berdasarkan definisi di atas, penulis dapat menarik simpulan bahwa unit analisis adalah tempat dimana penulis mengumpulkan data dan data tesebut dapat

digunakan untuk penelitian. Dalam penelitian ini yang menjadi unit analisis adalah Bursa Efek Indonesia.

3.2 Operasionalisasi Variabel

Menurut Nuryaman dan Veronica Christina (2015:78) operasionalisasi variabel adalah sebagai berikut:

“Operasionalisai variabel dilakukan dengan cara mengamati dimensi, sisi -sisi, ciri-ciri perilaku dari konsep, kemudian menterjemahkan dalam elemen-elemen yang dapat diobservasi dan diukur agar dapat dibuat atau dikembangkan indeks pengukuran dari konsep-konsep tersebut”.

Andi Supangat (2010:9) menjelaskan operasionalisasi variabel sebagai

berikut:

39

melakukan pemisahan variabel mana yang akan dijadikan sebagai variabel tidak bebas dan variabel mana yang dijadikan sebagai variabel bebasnya, jika digunakan lebih dari satu variabel dalam sisi pengamatannya”.

Nur Indriantoro dalam Umi Narimawati, (2010:31) menjelaskan operasionalisasi variabel sebagai berikut:

“Penentuan construct sehingga menjadi variable yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik.”

Sugiyono dalam Purwoastuti (2014:86) menjelaskan bahwa variabel adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari

sehingga diperoleh informasi tentang hal tersebut, dan kemudian ditarik kesimpulanya.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar, maka dalam

penelitian ini terdapat dua variabel yang digunakan yaitu :

1. Variabel Independent / bebas (Variabel � & � )

Sugiyono (2013:39) menjelaskan bahwa variabel bebas adalah variabel yang mempengaruhi atau menjadi sebab perubahannya atau timbulnya variabel dependen (terikat).

Variabel bebas merupakan variabel stimulus atau variabel yang dapat mempengaruhi variabel lain. Variabel bebas merupakan variabel yang

hubungannya dengan suatu gejala yang diobservasi. Variabel bebas dalam

penelitian ini adalah

�

(Profitabilitas) dan�

(Likuiditas)2. Variabel Dependent / terikat (Variabel Y)

Sugiyono (2013:39) menjelaskan bahwa variabel terikat adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.

Variabel dependen adalah variabel terkait yang dipengaruhi atau mempengaruhi variabel lain, dalam penelitian ini yang menjadi variabel

dependen yaitu Y (Nilai Perusahaan).

Skala yang digunakan dalam penelitian ini adalah Rasio, berikut ini

penjelasan mengenai rasio.

Menurut Sofian Siregar (2014:137) skala rasio adalah sebagai berikut: “Skala rasio adalah suatu skala yang memiliki sifat-sfat skala nominal, skala ordinal dan skala interval dilengkapi dengan titik nol absolut dengan makna empiris. Karena terdapat angka nol maka pada skala ini dapat dibuat perkalian atau pembagian. Angka pada skala menunjukan ukuran yang sebenarnya dari obyek/kategori yang diukur”.

Agar penelitian ini dapat dilaksanakan sesuai dengan yang diharapkan,

maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah, maka operasionalisasi variabel penelitian dapat disajikan dalam

41

Tabel 3.1

Operasionalisasi Variabel

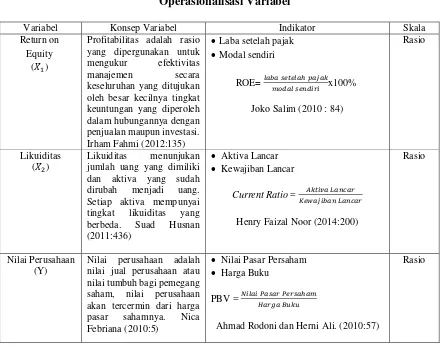

Variabel Konsep Variabel Indikator Skala

Return on Equity

(�)

Profitabilitas adalah rasio yang dipergunakan untuk mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Irham Fahmi (2012:135)

Laba setelah pajak Modal sendiri dirubah menjadi uang. Setiap aktiva mempunyai tingkat likuiditas yang berbeda. Suad Husnan (2011:436)

Aktiva Lancar Kewajiban Lancar

Current Ratio =

Henry Faizal Noor (2014:200)

Rasio

Nilai Perusahaan (Y)

Nilai perusahaan adalah nilai jual perusahaan atau nilai tumbuh bagi pemegang saham, nilai perusahaan akan tercermin dari harga pasar sahamnya. Nica Febriana (2010:5)

Nilai Pasar Persaham Harga Buku

PBV = � � � ℎ

� �

Ahmad Rodoni dan Herni Ali. (2010:57)

Rasio

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Wiratna Sujarweni (2014:73) menjelaskan bahwa sumber data adalah subjek dari mana asal data penelitian itu diperoleh.

Menurut Nur Indriantoro dan Bambang Supomo (2014:147) ada dua macam

data, yaitu data primer dan data sekunder:

secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan”.

Penelitian ini menggunakan data sekunder yang diperoleh secara tidak

langsung atau melalui media perantara. Data tersebut bersifat kuantitatif mengenai laporan keuangan tahunan pada Perusahaan Pertambangan Sub Sektor Logam dan

Mineral yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2014. Dengan menggunakan data sekunder peneliti memperoleh data atau informasi yang berhubungan mengenai profitabilitas, likuiditas, dan nilai perusahaan. Informasi

tersebut diperoleh dari Indonesia Stock Exchange (www.idx.co.id)

3.3.2 Teknik Pengumpulan Data

Suwartono (2014:41) menjelaskan pengumpulan data adalah berbagai cara yang digunakan untuk mengumpulkan data, menghimpun, mengambil, atau menjaring data pengelitian. Wiratna Sujarweni (2014:73) menjelaskan bahwa

teknik pengumpulan data merupakan cara yang dilakukan peneliti untuk mengungkap atau menjaring informasi kuantitatif dari responden sesuai lingkup

43

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini

adalah:

1) Penelitian Kepustakaan (Library Research)

Jonathan Sarwono (2006:26) menyatakan studi kepustakaan yaitu mempelajari buku-buku referensi dan hasil penelitian sejenis sebelumnya yang

pernah dilakukan orang lain. Pada tahap ini, penulis berusaha untuk memperoleh berbagai informasi sebanyak-banyaknya untuk dijadikan sebagai dasar teori dan

acuan untuk mengolah data dengan cara membaca, mempelajari, menelaah, dan mengkaji literatur-literatur berupa buku, jurnal, makalah maupun

penelitian-penelitian terdahulu yang berkaitan dengan masalah yang diteliti. 2) Studi Lapangan.

Jonathan Sarwono (2006: 82) menjelaskan bahwa studi lapangan

merupakan desain penelitian yang mengkombinasikan antara pencarian literature

(literature study), survei berdasarkan pengalaman dan/atau studi kasus dimana

peneliti berusaha mengidentifikasi variabel-variabel penting dan hubungan antar variabel tersebut dalam situasi permasalahan tertentu. Jenis data yang diperoleh dalam penelitian ini adalah data sekunder yaitu data yang tersedia dari laporan

keuangan periode tahun 2010 sampai dengan tahun 2014 pada Perusahaan Pertambangan Sub Sektot Logam dan Mineral yang terdaftar di Bursa Efek

3.4 Populasi, Sampel dan Tempat Serta Waktu Penelitian 3.4.1 Populasi

Sugiyono (2013:90) menjelaskan bahwa populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulanya. Sedangkan Nur dan Bambang (2014:115) menjelaskan populasi adalah sekelompok orang, kejadian atau segala sesuatu ang mempunyai

karakteristik tertentu. Selanjutnya Wiratna Sujarweni (2014:65) menjelaskan juga tentang populasi dimana populasi adalah keseluruhan jumlah yang terdiri atas

obyek atau subyek yang mempunyai karakteristik dan kualitas tertentu yang ditetapkan oleh peneliti untuk diteliti dan kemudian ditarik kesimpulanya.

Berdasarkan penjelasan di atas dapat diketahui populasi merupakan objek

yang terdapat pada suatu wilayah yang memenuhi syarat tertentu dan berkaitan dengan masalah penelitian. Populasi yang digunakan peneliti adalah Perusahaan

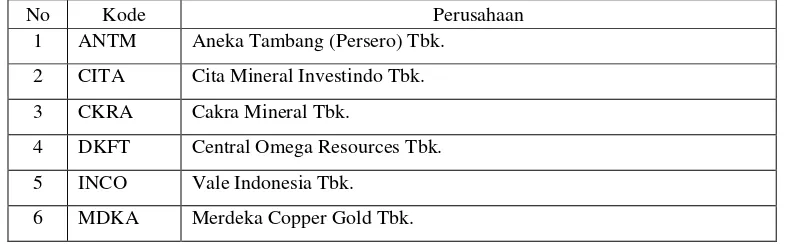

Pertambangan Sub Sektor Logam dan Mineral yang terdaftar di Bursa Efek Indonesia (BEI) sebanyak 9 perusahaan dengan laporan keuangan tahunan yang dipublikasikan selama 5 periode yaitu dari tahun 2010-2014.

Tabel 3.2

Daftar Perusahaan Pertambangan Batubarayang Dijadikan Populasi

No Kode Perusahaan

1 ANTM Aneka Tambang (Persero) Tbk.

2 CITA Cita Mineral Investindo Tbk.

3 CKRA Cakra Mineral Tbk.

4 DKFT Central Omega Resources Tbk.

45

Tabel 3.2

Daftar Perusahaan Pertambangan Batubarayang Dijadikan Populasi 7 PSAB J Resource Asia Pasific Tbk..

8 SMRU SMR Utama Tbk.

9 TINS Timah (Persero) Tbk.

Sumber: www.sahamok.com

3.4.2 Penarikan Sampel

Sugiyono (2013:91) menjelaskan bahwa sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sedangkan Nur dan

Bambang (2014:115) menjelaskan bahwa sampel merupakan sebagian dari elemen-elemen populasi. Selanjutnya Wiratna Sujarweni (2014:65) menjelaskan juga tentang sampel dimana sampel adalah bagian dar sejumlah karakteristik yang

dimiliki oleh populasi yang digunakan untuk penelitian.

Dari penjelasan diatas dapat disimpulkan bahwa sampel merupakan bagian

dari populasi yang dapat mewakili (representative) terhadap populasinya.

Sugiyono (2013: 106) menjelaskan bahwa teknik sampling adalah merupakan teknik pengambilan sampel.

Teknik pengambilan sampel yang digunakan pada penelitian ini yaitu dengan menggunakan teknik nonprobability sampling.

Sugiyono (2010:84) menjelaskan yang dimaksud dengan Nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih

menjadi sampel.

Teknik nonprobability sampling yang digunakan penulis dalam penelitian

Sugiyono (2010:85) menjelaskan bahwa Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.

Penentuan sampel yang digunakan dalam penelitian ini meliputi:

1. Perusahaan Pertambangan Sub Sektor Logam dan Mineral yang terdaftar di

Bursa Efek Indonesia Periode 2010-2014.

2. Perusahaan mengeluarkan laporan keuangan secara lengkap dari tahun 2010-2014.

3. Tersedia laporan keuangan tahunan audited yang memuat data yang diperlukan dalam penelitian.

Tabel 3.3

Daftar Perusahaan Pertambangan Sub Sektor Logam dan Mineral yang Dijadikan Sampel

No Kode Perusahaan Kriteria Sampel

1 2 3 1 ANTM Aneka Tambang (Persero) Tbk √ √ √ √

2 CITA Cita Mineral Investindo Tbk √ √ √ √

3 CKRA Cakra Mineral Tbk √ √ √ √

4 DKFT Central Omega Resources Tbk √ √ √ √

5 INCO Vale Indonesia Tbk √ √ × √

6 MDKA Merdeka Copper Gold Tbk √ × × ×

7 PSAB J Resources Asia Pasific Tbk √ √ √ ×

8 SMRU SMR Utama Tbk √ × × √

9 TINS Timah (Persero) Tbk √ √ √ √

Sumber: www.sahamok.com

Berdasarkan tabel diatas, maka jumlah sampel dalam penelitian ini adalah 35 sampel, dimana perusahaan yang masuk ke dalam kriteria sampel adalah 7

47

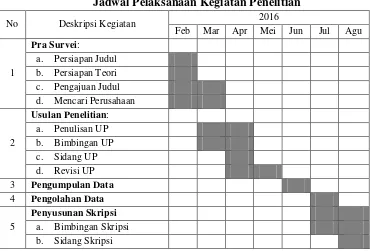

3.4.3 Tempat dan Waktu Penelitian

Endang Purwoastuti dan Elisabeth Siwi Walyani (2014:73) menjelaskan

bahwa tempat atau lokasi penelitian adalah tempat dimana penelitian itu dilakukan. Untuk penelitian dengan judul “Pengaruh Return on Equity dan Likuiditas

Terhadap Nilai Perusahaan”, dimana datanya adalah laporan keuangan, maka lokasi

penelitian berada di Bursa Efek Indonesia Kantor Wilayah Bandung di Jalan Veteran No 10 Bandung.

Endang Purwoastuti dan Elisabeth Siwi Walyani (2014:72) menjelaskan waktu penelitian adalah tanggal bulan dan tahun dimana kegiatan penelitian

tersebut dilakukan. Untuk penelitian dengan judul “Pengaruh Return on Equity dan LikuiditasTerhadap Nilai Perusahaan” ini waktu penelitian yang peneliti gunakan adalah mulai dari 29 Februari 2016 sampai Juli 2016.

Adapun rencana kegiatan yang akan dilaksanakan selama waktu tersebut:

Tabel 3.4

Jadwal Pelaksanaan Kegiatan Penelitian

No Deskripsi Kegiatan 2016

Tabel 3.4

Jadwal Pelaksanaan Kegiatan Penelitian a. Revisi Skripsi

b. Pengumpulan Skripsi

3.5 Metode Pengujian Data

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda

maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE). Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum

menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Berikut ini merupakan

uji asumsi klasik menurut Danang Sunyoto (2013, 87-98):

1. Uji Normalitas

Uji normalitas digunakan untuk menguji data variabel bebas (X) dan data

variabel terikat (Y) pada persamaan regresi yang dihasilkan. Berdistribusi normal atau berdistribusi tidak normal. Persamaan regresi dikatakan baik jika mempunyai

data variabel bebas dan data variabel terikat berdistribusi mendekati normal atau normal sama sekali. Uji asumsi klasik normalitas dengan cara statistik. Dalam menguji data variabel bebas dan data variabel terikat berdistribusi normal atau tidak

pada cara statistik ini melalui kemiringan kurva (skewness = α3) atau nilai

49

a. Rumus nilai Z untuk kemiringan kurva (skewness)

Zα3

=α

√

�6b. Rumus nilai Z untuk kemeruncingan kurva (kurtosis)

Zα4

=α

√

24�Dimana N merupakan banyak data Ketentuan analisis:

Variabel (bebas atau terikat) berdistribusi normal jika Z hitung (Zα3 atau Zα4) < Z tabel

Variabel berdistribusi tidak normal jika Z hitung (Zα3 atau Zα4) > Z tabel

2. Uji Heteroskedastisitas

Dalam persamaan regresi berganda perlu juga diuji mengenai sama atau tidak varian dari residual dari observasi yang satu dengan observasi yang lain. Jika

residualnya mempunyai varian yang sama disebut terjadi Homoskedastisitas dan jika variannya tidak sama atau berbeda disebut terjadi heteroskedastisitas.

Persamaan regresi yang baik jika tidak terjadi heteroskedastisitas.

Analisis uji asumsi heteroskedastisitas hasil output SPSS melalui grafik

scatterplot antara Z prediction (ZPRED) yang merupakan variabel bebas (sumbu

X = Y hasil prediksi) dan nilai residualnya (SRESID) merupakan variabel terikat (sumbu Y = Y prediksi – Y riil). Homoskedastisitas terjadi jika pada scatterplot

maupun diatas titik origin (angka 0) pada sumbu Y dan tidak mempunyai pola yang teratur. Heteroskedastisitas terjadi jika pada scatterplot titik-titiknya mempunyai

pola yang teratur baik menyempit, melebar, maupun bergelombang-gelombang.

3. Uji Multikolinearitas

Uji asumsi klasik jenis ini diterapkan untuk analisis regresi linear berganda yang terdiri atas dua atau lebih variabel bebas atau independent variabel dimana akan diukur keeratan hubungan antarvariabel bebas tersebut melalui besaran

koefisien korelasi (r). Dikatakan terjadi multikolinearitas, jika koefisien korelasi antarvariabel bebas lebih besar dari 0,60. Dikatakan tidak terjadi multikolinearitas

jika koefisien korelasi antarvariabel bebas lebih kecil atau sama dengan 0,60. Atau dalam menetukan ada tidaknya multikolinearitas dapat digunakan cara lain yaitu:

Nilai tolerance (α) dan variance inflation factor (VIF) dapat dicari dengan

menggabungkan kedua nilai tersebut sebagai berikut:

Besar nilai tolerance (α) : α = 1 / VIF

Besar nilai variance inflation factor (VIF) : VIF = 1 / α

Variabel bebas mengalami multikolinearitas jika α hitung < α dan VIF

hitung > VIF sedangkan jika Variabel bebas tidak mengalami multikolinearitas jika α hitung > α dan VIF hitung < VIF

Nilai tolerance adalah besarnya tingkat kesalahan yang dibenarkan secara statistik (α).

Nilai variance inflation factor (VIF) adalah faktor inflasi penyimpangan

51

4. Uji Autokorelasi

Persamaan regresi yang baik adalah yang tidak memiliki masalah

autokorelasi, jika terjadi autokorelasi maka persamaan tersebut menjadi tidak baik atau tidak layak dipakai prediksi. Masalah autokorelasi baru timbul jika ada korelasi

secara linear antar kesalahan pengganggu periode t (berada) dengan kesalahan pengganggu periode t-1 (sebelumnya). Dengan demikian dapat dikatakan bahwa uji asumsi klasik autokorelasi dilakukan untuk data time series atau data yang

mempunyai seri waktu, misalnya data dari tahun 2000 sampai dengan 2012. Salah satu ukuran dalam menentukan ada tidaknya masalah autokorelasi

dengan uji Durbin-Watson (DW) dengan ketentuan sebagai berikut:

Terjadi autokorelasi positif, jika nilai DW dibawah -2 (DW < -2)

Tidak terjadi autokorelasi, jika nilai DW berada diantara -2 dan +2 atau -2

< DW < +2

Terjadi autokorelasi negatif, jika nilai DW di atas +2 atau DW > +2

3.6 Metode Analisis Data

3.6.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah sebagai berikut:

Analisis yang penulis gunakan terhadap data yang telah diuraikan dengan menggunakan metode analisis deskriptif (kualitatif) dan verifikatif (kuantitatif)

dengan pendekatan kuantitatif.

Menurut Sugiyono (2013:8) mendefinisikan analisis kualitatif sebagai

berikut:

“Metode penelitian kualitatif sering disebut metode penelitian naturalistic karena penelitiannya dilakukan pada kondisi yang alamiah (natural setting); disebut juga sebagai metode etnographi, karena pada awalnya metode ini lebih banyak digunakan untuk penelitian bidang antropologi budaya; disebut juga sebagai metode kualitatif, karena data yang terkumpul dan analisisnya lebih bersifat kualitatif”.

Penelitian deskriptif digunakan untuk menggambarkan penelitian ini.

Menurut Sugiyono (2013:8) mendefinisikan analisis kuantitatif sebagai berikut: “Analisis kuantitatif merupakan metode analisis yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi dan sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistic dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah sebagai berikut:

1. Analisis Regresi Linier Berganda

Adapun pengertian analisis regresi linear berganda menurut Menurut

Sugiyono (2011:277) sebagai berikut:

53

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan Profitabilitas dan Likuiditas terhadap Nilai

Perusahaan.

Untuk menggunakan teknik analisis ini syarat-syarat yang harus dipenuhi

diantaranya adalah sebagai berikut: a. Data harus berskala interval;

b. Variabel bebas terdiri lebih dari dua variabel;

c. Variabel tergantung terdiri dari satu variabel;

d. Hubungan antara variabel bersifat linier. Artinya semua variabel bebas

mempengaruhi variabel tergantung;

e. Tidak boleh terjadi multikolinieritas. Artinya sesama variabel bebas tidak boleh berkorelasi terlalu tinggi, misalnya 0,9 atau terlalu rendah misalnya

0,01.

f. Tidak boleh terjadi autokorelasi. Akan terjadi autokorelasi jika angka

Durbin dan Watson sebesar < 1 atau > 3 dengan skala 1-4;

g. Jika ingin menguji keselarasan model (goodness of fit), maka dipergunakan simpangan baku kesalahan. Untuk kriterianya digunakan dengan melihat

angka Standard Error of Estimate (SEE) dibandingkan dengan nilai simpangan baku (Standard Deviation). Jika angka Standard Error of

h. Kelayakan model regresi diukur dengan menggunakan nilai signifikansi. Model regresi layak dan dapat dipergunakan jika angka signifikansi < 0,05

(dengan presisi 5%) atau 0,01 (dengan presisi 1%).

Persamaan analisis regresi linier berganda secara umum untuk menguji

hipotesis dalam penelitian ini adalah sebagai berikut:

Sumber: Sugiyono 2012 Keterangan :

Y = Nilai Perusahaan

α = konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat

variabel bebasnya adalah 0 (X1, X2= 0)

β1 = koefisien regresi berganda antara variabel bebas X1 terikat Y, apabila variabel

bebas X2 diangap konstan.

β2 = koefisien regresi berganda antara variabel bebas X2 terikat Y, apabila variable

bebas X1 diangap konstan. X1 = Profitabilitas

X2 = Likuiditas

2. Analisis Koefisien Korelasi Pearson

Korelasi pearson digunakan untuk mengetahui ada tidaknya hubungan antara 2 variabel, yaitu variabel bebas dan variabel tergantung yang berskala interval atau rasio (parametrik) yang dalam SPSS disebut scale, yang dalam hal ini

pengaruh Profitabilitas dan Likuiditasterhadap Nilai Perusahaan.

55

Menurut Umi Narimawati (2011:49), pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variable X dan Y, dapat menggunakan

pendekatan korelasi Pearson dengan rumus dengan rumus sebagai berikut :

Sumber : Umi Narimawati (2010:49)

Keterangan :

r = Koefisien Korelasi n = Jumlah data

X = Variabel Bebas (Independen) Y= Variabel Terikat (Dependen)

Koefisien korelasi mempunyai nilai -1 ≤ r ≤ +1 dimana :

a. Apabila r = +1, maka korelasi antara kedua variabel dikatakan sangat kuat dan

searah, artinya jika X naik sebesar 1 maka Y juga akan naik sebesar 1 atau sebaliknya.

b. apabila r = 0, maka hubungan antara kedua variabel sangat lebar atau tidak ada

hubungan sama sekali.

c. apabila r = -1, maka korelasi antara kedua variabel sangat kuat dan berlawanan

arah, artinya apabila X naik sebesar 1 maka Y akan turun sebesar 1 atau sebaliknya.

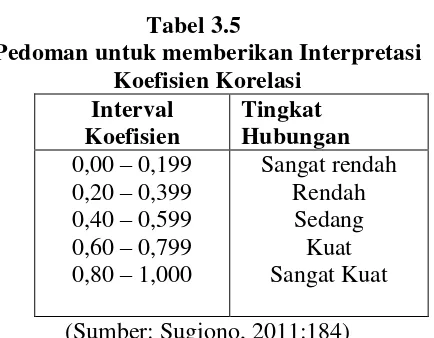

Untuk memberikan interpretasi koefisien korelasinya maka penulis

menggunakan pedoman sebagai berikut :

n ∑ XiYi – ∑ Xi ∑ Y r =

Tabel 3.5

Pedoman untuk memberikan Interpretasi Koefisien Korelasi

3. Analisis Korelasi Berganda

Analisis korelasi berganda digunakan untuk mengukur kuat lemahnya hubungan antar variabel Profitabilitas dan Likuiditas dengan Nilai Perusahaan. Rumus dari korelasi berganda adalah:

b1ΣX1Y + b2X2Y RY.X1X2 =

ΣY ²

Sumber: Husein Umar (2011:233) Keterangan:

R = Koefisien korelasi berganda X1 = Profitabilitas

X2 = Likuiditas Y = Nilai Perusahaan

n = Banyaknya Sampel

57

a. Apabila R = 1, maka korelasi antara ketiga variabel dikatakan sempurna; dan

b. Apabila R = 0, maka hubungan antara kedua variabel sangat lebar atau tidak ada hubungan sama sekali.

4. Analisis Koefisien Determinasi

Besarnya pengaruh Return On Equity (X1) dan Likuiditas (X2) terhadap Nilai Perusahaan (Y) dapat diketahui dengan menggunakan analisis koefisien

determinasi atau disingkat Kd yang diperoleh dengan mengkuadratkan koefisien korelasinya yaitu:

Kd = r² x 100%

Sumber : Umi Narimawati (2010:50)

Keterangan:

Kd = Koefisien Determinasi atau Seberapa Jauh Perubahan Variabel Y

Dipergunakan oleh Variabel X. r2 = Kuadrat Koefisien Korelasi

100% = Pengkali yang menyatakan dalam persentase

Pada hakikatnya nilai r berkisar antara -1 dan 1, bila r mendekati -1 atau 1 maka dapat dikatakan bahwa ada hubungan yang erat antara variabel bebas dengan

3.6.2 Metode Pengujian Hipotesis

Menurut Andi Supangat (2007:293) menyatakan bahwa pengujian hipotesis

merupakan salah satu cara dalam statistika untuk menguji parameter populasi berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada tingkat

signifikansi tertentu.

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel X1 & X2 terhadap variabel Y. Adapun langkah-

langkah pengujiannya sebagai berikut:

1. Pengujian Secara Parsial

Untuk menguji apakah ada pengaruh signifikan dari variabel-variabel bebas (X) terhadap variabel terikat (Y), selanjutnya pengujian dilakukan dengan menggunakan uji statistik t sebagai berikut:

a. Rumus uji t yang digunakan adalah :

Hasilnya bandingkan dengan tabel t untuk derajat bebas n-k-1 dengan taraf

signifikansi 5%. b. Hipotesis

H01 ; ρ = 0, Profitabilitas tidak berpengaruh signifikan terhadap Nilai

Perusahaan.

H11 ; ρ ≠ 0, Profitabilitas berpengaruh signifikan terhadap Nilai Perusahaan.

H02 ; ρ = 0, Likuiditas tidak berpengaruh signifikan terhadap Nilai

Perusahaan.

59

c. Menentukan tingkat signifikan.

Ditentukan dengan 5% dari derajat bebas (dk)=(n-k-1), untuk menentukan

ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk

mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat signifikansi yang umum digunakan dalam suatu penelitian.

d. Menentukan kesimpulan berdasarkan perbandingan t-hitung dengan ttabel.

H0 ditolak apabila thitung< ttabel (α = 0,05).

Kriteria penarikan pengujian: Jika menggunakan tingkat kekeliruan (α=0,01) untuk diuji dua pihak, maka criteria penerimaan atau penolakan hipotesis

yaitu sebagai berikut :

1. Jika thitung≥ ttabel maka H0 ada didaerah penolakan, berarti Ha diterima artinya

antara variabel bebas dan variabel terikat ada hubungannya.

2. Jika thitung≤ ttabel maka H0 ada didaerah penerimaan, berarti Ha ditolak artinya

antara variabel bebas dan variabel terikat tidak ada hubungannya.

Sumber Sugiyono (dalam Umi Narimawati, 2010:54)

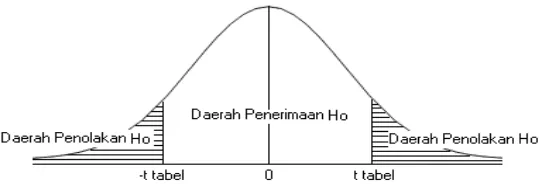

Gambar 3.1

2. Penarikan Kesimpulan Hipotesis

Daerah yang diarsir merupakan daerah penolakan dan berlaku sebaliknya.

Jika t hitung jatuh di daerah penolakan (penerimaan) maka Ho ditolak (diterima)

dan Ha diterima (ditolak). Artinya koefisien regresi signifikan (tidak signifikan).

Kesimpulannya, Profitabilitas dan Likuiditas secara simultan atau bersama-sama mempengaruhi (tidak mempengaruhi) Nilai Perusahaan. Tingkat signifikannya yaitu 5% (α = 0,05) artinya jika hipotesis nol ditolak (diterima) dengan taraf

kepercayaan 95% maka kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95% dan hal ini menunjukkan adanya (tidak adanya

13

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka

Menurut Endang Purwoastuti dan Elisabeth Siwi Walyani (2014:57) kajian pustaka adalah sebagai berikut:

“Kajian pustaka berisi teori-teori yang relevan dengan masalah penelitian. Pada bagian ini dilakukan pengkajian mengenai konsep dan teori yang digunakan bersadarkan literatur yang tersedia, terutama dari artikel-artikel yang dipublikasikan dalam berbagai jurnal ilmiah. Kajian pustaka berfungsi membangun konsep atau teori yang menjadi dasar studi dalam penelitian”.

2.1.1 Profitabilitas

2.1.1.1 Pengertian Profitabilitas

Menurut Irham Fahmi (2012:135) profitabilitas adalah sebagai berikut:

“rasio yang dipergunakan untuk mengukur efektivitas manajemen secara

keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang

diperoleh dalam hubungannya dengan penjualan maupun investasi.”

Kemudian menurut Toto Prihadi (2011:138) profitabilitas adalah kemampuan

menghasilkan laba. Pengertian laba bisa bermacam macam, tergantung dari kebutuhan dari pengukuran laba tersebut.

Dari beberapa sumber diatas profitabilitas dapat dikatakan sebagai alat ukur yang dapat dipergunakan untuk melihat sejauh mana kemampuan perusahaan dalam

menghasilkan keuntungan.

2.1.1.2 Tujuan dan Manfaat 2.1.1.2.1 Tujuan Profitabilitas

Menurut Kasmir, (2012:197) tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar peruasahaan adalah :

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri. 5. Untuk mengukur produktivitas seluruh dana perusahaaan yang digunakan

baik modal pinjaman maupun modal sendiri.

2.1.1.2.2 Manfaat Profitabilitas

Menurut Kasmir, (2012:198) adapun manfaat yang diperoleh dari rasio profitabilitas adalah untuk :

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu

periode tertentu.

15

3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

5. Mengetahui produktivitas seluruh dana perusahaaan yang digunakan baik modal pinjaman maupun modal sendiri.

2.1.1.3Jenisi-jenis Rasio Profitabilitas

Jenis-jenis rasio profitabilitas yaitu: 1. Profit Margin

Menurut Sutrisno (2000, 222) adalah kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai. Menurut Brigham, Houston (2010,146) adalah perusahaan dengan margin laba

yang rendah kemungkinan akan mendapatkan tingkat pengembalian investasi pemegang saham yang tinggi karena adanya penggunaan

leverege keuangan.

Menurut Agus Sartono (2001, 123) adalah Semakin tinggi profitabilitasnya berarti semakin baik, tetapi perlu diperhatikan bahwa gross profit margin sangat dipengaruhi oleh harga pokok penjualan. Apabila harga pokok penjualan meningkat maka gross profit margin akan menurun begitu pula sebaliknya.

Gross profit margin merupakan rasio yang mengukur efisiensi

pengendalian harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien (Sawir, 2009:18).

Gross profit margin merupakan persentase laba kotor dibandingkan

perusahaan, karena hal ini menunjukkan bahwa harga pokok penjualan relatif rendah dibandingkan dengan sales, demikian pula sebaliknya, semakin rendah

gross profit margin maka semakin kurang baik operasi perusahaan (Syamsuddin, 2009:61).

= %

Operating profit margin merupakan perbandingan antara laba usaha dan

penjualan. Operating profit margin merupakan rasio yang menggambarkan apa yang biasanya disebut pure profit yang diterima atas setiap rupiah dari penjualan yang dilakukan (Syamsuddin, 2009:61). Operating profit disebut

murni (pure) dalam pengertian bahwa jumlah tersebutlah benar-benar diperoleh dari hasil operasi perusahaan dengan mengabaikan

kewajiban-kewajiban finansial berupa bunga serta kewajiban-kewajiban terhadap pemerintah berupa pembayaran pajak. Apabila semakin tinggi operating profit margin maka akan

semakin baik pula operasi suatu perusahaan. Operating profit margin dihitung sebagai berikut :

17

Net profit margin ratio menurut Riyanto (1999:37) dapat dihitung dengan rumus sebagai berikut :

= %

Besar kecilnya rasio profit margin pada setiap transaksi sales ditentukan

oleh dua faktor, yaitu net sales dan laba usaha atau net operating income

tergantung kepada pendapatan dari sales dan besarnya biaya usaha (operating

expenses). Dengan jumlah operating expenses tertentu rasio profit margin

dapat diperbesar dengan memperbesar sales, atau dengan jumlah sales tertentu

rasio profit margin dapat diperbesar dengan menekan atau memkecil operating

expensesnya. 2. Return on Assets

Menurut Sutrisno (2000, 222) Adalah ROA sering disebut juga rentabilitas ekonomis merupakan ukuran kemampuan perusahaan dalam menghasilkan

laba dengan semua aktiva yang dimiliki oleh perusahaan.

3. Return on Equity

Return on equity merupakan perbandingan antara laba bersih sesudah pajak

dengan total ekuitas. Return on equity merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik

pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan (Syafri, 2008:305). Return on equity

adalah rasio yang memperlihatkan sejauh manakah perusahaan mengelola

modal sendiri (net worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham

perusahaan (Sawir 2009:20). ROE menunjukkan rentabilitas modal sendiri atau yang sering disebut rentabilitas usaha.

Return on equity dapat dihitung dengan formula :

� � = ℎ %

Standar ROE menurut Peraturan Bank Indonesia No. 6/9/PBI/2004 adalah 12%. Variabel ini mempunyai bobot nilai 15%. Skor nilai ROE ditentukan

sebagai berikut. Jika ROE bernilai : a. Kurang dari 8%, skor nilai = 0 b. Antara 8% - 10%, skor nilai = 80

19

d. Lebih dari 12%, skor nilai = 100

Jika suatu perusahaan memiliki ROE 13,35% maka skor akhir ROE adalah

15*100 = 15

4. Return on Invesment

Menurut Agus Sartono (2001, 124) Return on Invesment menunjukan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

Menurut Sutrisno (2000, 223). Return on Invesment merupakan kemampuan perusahaan untuk menghasilkan keuntungan yang akan digunakan untuk menutup investasi yang dikeluarkan. Laba yang digunakan untuk mengukur rasio ini adalah laba bersih setelah pajak atau EAT.

� = ℎ %

2.1.1.4Return On Equity

Dalam penelitian ini peneliti menggunakan salah satu rasio profitabilitas untuk

mengetahui seberapa besar profitabilitas pada perusahaan pertambangan sub sektor logam dan mineral yang terdaftar di Bursa Efek Indonesia. Rasio yang akan digunakan

adalah Return on Equity (ROE).

Menurut Werner R Murhadi (2013: 64) ROE mencerminkan seberapa besar return yang dihasilkan bagi pemegang saham atas setiap rupiah uang yang

efisiensi penggunaan modal sendiri, semakin tinggi rasio ini, semakin baik, artinya

posisi pemilik perusahaan semakin kuat.

Menurut Joko Salim (2010 : 84), return on equity dapat dihitung dengan rumus:

Keterangan:

Laba Bersih

Laba bersih didefinisikan oleh Arfan Ikhsan (2009:41) sebagai berikut :

Laba bersih merupakan kenaikan dalam modal yang dihasilkan dari keuntungan operasi bisnis, hak ini merupakan ekses dari pendapatan di seluruh

biaya-biaya selama periode akuntansi.

Dimana laba bersih setelah pajak menurut Erly dan Jessica (2008:21) adalah

laba perusahaan setelah dikurangi dengan beban pajak.

Total Equity

Hery dan Widyawati (2013:93) menyatakan bahwa modal pemilik dalam perseoran dinamakan modal pemegang saham (Total Equity). Dalam neraca

perseroan, bagian modal pemegang saham akan melaporkan secara terperinci jumlah dari masing-masing dua sumber utama modal. Sumber modal yang pertama adalah modal yang disetor atau dikontribusi oleh pemegang saham, yang

dinamakan sebagai modal disetor (Paid-in Capital) atau modal yang dikontribusi

21

(Contributed Capital). Sedangkan sumber modal yang kedua adalah laba bersih yang ditahan atau diinvestasikan kembali ke dalam perusahaan, yang dinamakan

sebagai laba ditahan atau saldo laba (Retained Earnings).

2.1.2 Likuiditas

2.1.2.1Pengertian Likuiditas

Perusahaan yang tidak memiliki dana yang cukup untuk menutupi utang yang jatuh tempo dapat mengganggu hubungan baik dengan pemegang saham. Artinya pada

akhirnya perusahaan akan memperoleh krisis kepercayaan dari berbagai pihak yang selama ini membantu kelancaran perusahaan.

Menurut Suad Husnan (2011:436) sebagai berikut :

“Likuiditas menunjukan jumlah uang yang dimiliki dan aktiva yang sudah

dirubah menjadi uang. Setiap aktiva mempunyai tingkat likuiditas yang

berbeda”.

Menurut Themin Suwardy (2012:175) mendefinisikan likuiditas sebagai berikut: “Likuiditas adalah mengukur seberapa cepat suatu item dapat di konversi

menjadi kas”.

Menurut Kasmir (2012:129) mendefinisikan likuiditas sebagai berikut :

Berdasarkan pengertian diatas peneliti mengambil kesimpulan bahwa likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya kepada

kreditor yang diberikan kepada perusahaan untuk mendanai operasi yang harus segera dipenuhi.

2.1.2.2 Tujuan dan Manfaat Rasio Likuiditas

Perhitungan rasio likuiditas ini cukup memberikan manfaat bagi berbagai pihak yang berkepentingan terhadap perusahaan. Pihak yang paling berkepentingan adalah

pemilik perusahaan dan manajemen perusahaan untuk menilai kinerja perusahaannya. Ada pihak luar perusahaan juga memiliki kepentingan, seperti pihak kreditor atau

penyedia dana bagi perusahaan, misalnya perbankan atau juga distributor maupun supplier. Oleh karena itu, perhitungan rasio likuiditas tidak hanya berguna bagi perusahaan, namun juga bagi pihak luar perusahaan.

Berikut ini adalah tujuan dan manfaat yang dapat dipetik dari hasil rasio likuiditas menurut Kasmir (2012:132) :

1) Untuk mengukur kemampuan perusahaan mambayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih. Artinya, kemampuan untuk membayar kewajiban yang sudah waktunya dibayar sesuai jadwal batas

waktu yang telah ditetapkan (tanggal dan bulan tertentu).

2) Untuk mengukur kemampuan perusahaan membayar kewajiban jangka

23

3) Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang.

Dalam hal ini aktiva lancar dikurangi sediaan dan utang yang dianggap likuiditasnya lebih rendah.

4) Untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan.

5) Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar

utang.

6) Sebagai alat perencanaan ke depan, terutama yang berkaitan dengan

perencanaan kas dan utang.

7) Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu dengan membandingkannya untuk beberapa periode.

8) Untuk melihat kelemahan yang dimiliki perusahaan, dari masing-masing komponen yang ada di aktiva lancar dan utang lancar.

9) Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini.

2.1.2.3Jenis-jenis Rasio Likuiditas

Menurut Henry Faizal Noor (2014:199), rasio yang mengukur kemampuan perusahaan membayar kewajiban jatuh tempo, atau kewajiban jangka pendek (current

1. Rasio Lancar (Current Ratio)

Rasio ini mengukur seberapa besar aktiva lancar atau current assets (CA)

yang dipakai untuk memenuhi kewajiban yang jatuh tempo atau utang lancar (current liabilities).

Secara sistematis, rasio lancar ditunjukan dalam rumus sebagai berikut:

Sumber: Henry Faizal Noor (2014:200) 2. Rasio Cepat (Quick Ratio)

Rasio cepat (quick ratio) merupakan perbandingan aktiva lancar atau

current assets (CA) setelah dikurangi dengan persediaan dengan kewajiban yang jatuh tempo atau utang lancar (current liabilities).

Persediaan atau inventory adalah bagian dari harta lancar (current assets) yang relatif sulit untuk diubah menjadi kas (yaitu harus melewati penjualan

terlebih dahulu) sehingga kepastian nilainya rendah. Apalagi untuk persedian barang dagangan yang sedang dalam proses (WIP). Oleh karena itu persediaan dikeluarkan dari perhitungan quick ratio ini.

Secara sistematis, rasio cepat ditunjukan dalam rumus sebagai berikut:

Sumber: Henry Faizal Noor (2014:200)

Rasio Lancar = �

25

3. Rasio Uang Tunai (Cash Ratio)

Rasio ini menunjukan perbandingan jumlah uang tunai dengan utang jangka

pendek.

Secara sistematis, rasio uang tunai ditunjukan dalam rumus sebagai berikut:

Sumber: Henry Faizal Noor (2014:200)

4. Rasio Modal Kerja Bersih (Net Working Capital Ratio)

Perbedaan antara aktiva lancar dengan kewajiban lancar disebut sebagai

modal kerja neto (Net Working Capital Ratio). Modal kerja neto menunjukan potensi cadangan kas dari perusahaan.

Secara sistematis, rasio modal kerja bersih ditunjukan dalam rumus sebagai

berikut:

Sumber: Henry Faizal Noor (2014:200)

2.1.2.4Current Ratio

Dalam penelitian ini peneliti menggunakan salah satu rasio likuiditas untuk mengetahui seberapa besar likuiditas pada perusahaan pertambangan sub sektor logam

dan mineral yang terdaftar di Bursa Efek Indonesia. Rasio yang akan digunakan adalah Current Ratio (CR).

Rasio Uang Tunai =

Rasio Modal Kerja Bersih = � −

Menurut Munawir (2007:72) mengemukakan bahwa pengertian dari rasio lancar adalah sebagai berikut:

“Rasio lancar (Current ratio) yaitu perbandingan antara jumlah aktiva lancar

dengan hutang lancar, rasio ini menunjukan bahwa nilai kekayaan lancar (yang segera dapat dijadikan uang) ada sekian kali hutang jangka pendek”.

Secara sistematis, rasio lancar ditunjukan dalam rumus sebagai berikut:

Sumber: Henry Faizal Noor (2014:200)

2.1.3 Nilai Perusahaan

2.1.3.1 Definisi Nilai Perusahaan

Tujuan utama perusahaan yaitu memaksimumkan nilai perusahaan ini

digunakan sebagai pengukur keberhasilan perusahaan karena dengan meningkatnya nilai perusahaan berarti meningkatnya kemakmuran pemilik perusahaan atau para

memegang saham (Brigham, 2010:7). Memaksimalkan nilai pasar perusahaan sama dengan memaksimalkan harga pasar saham.

Menurut Nica Febriana (2010:5) nilai perusahaan adalah nilai jual perusahaan

atau nilai tumbuh bagi pemegang saham, nilai perusahaan akan tercermin dari harga pasar sahamnya.

27

Sedangkan menurut Rika dan Islahudin (2008:7) nilai perusahaan adalah nilai perusahaan didefinisikan sebagai nilai pasar. Nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham.

Dapat disimpulkan bahwa nilai perusahaan tercermin dari harga sahamnya.

Harga saham dari pasar perusahaan yang terbentuk antara pembeli dan penjual disaat terjadi transaksi sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham.

Menurut I Made Sudana (2011:8) Tujuan normatif suatu perusahaan yaitu memaksimalkan nilai perusahaan atau kekayaan bagi para pemegang saham, yang

dalam jangka pendek bagi perusahaan go public tercermin pada harga pasar saham perusahaan yang bersangkutan di pasar modal. Memaksimalkan nilai perusahaan dinilai lebih tepat sebagai tujuan karena:

1) Memaksimalkan nilai perusahaan berarti memaksimalkan nilai sekarang dari semua keuntungan yang akan diterima oleh pemegang saham dimasa yang

akan datang atau berorientasi jangka panjang. 2) Mempertimbangkan faktor resiko.

3) Memaksimalkan nilai perusahaan lebih menekankan pada arus kas dari pada

sekedar laba menurut pengertian akuntansi.

2.1.3.2 Penentuan Nilai Perusahaan

Nilai dari suatu perusahaan tidak hanya bergantung pada kemampuan

menghasilkan arus kas tetapi juga bergantung pada karakteristik operasional dan keuangan perusahaan yang diambil alih. Menurut Arthur J Keown, at al (2000:849)

menyatakan bahwa terdapat beberapa alternative untuk menilai perusahaan diantaranya adalah:

1) Price to Book Value (PBV) yaitu perbandingan antara harga saham dengan nilai buku saham.

2) Market to Book Ratio (MBR) yaitu perbandingan antara harga pasar saham dengan nilai buku saham.

3) Market to Book Assets Ratio yaitu ekpektasi pasar tentang nilai dari peluang investasi dan pertumbuhan perusahaan yaitu perbandingan antara nilai pasar aset dengan nilai buku aset.

4) Enterprise value (EV) yaitu nilai kapitalisasi market yang dihitung sebagai nilai kapitalisasi pasar ditambah total kewajiban ditambah

minority interest dan saham preferen dikurangi total kas dan ekuivalen kas.

5) Price Earnings Ratio (PER) yaitu harga yang bersedia dibayar oleh pembeli apabila perusahaan itu dijual

6) Tobin’s Q yaitu nilai pasar dari suatu perusahaan dengan membandingkan nilai pasar suatu perusahaan yang terdaftar di pasar keuangan dengan nilai penggantian aset (asset replacement value) perusahaan.

7) Market value yaitu nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar.

29

2.1.3.3Price Book Value (PBV)

Dalam penelitian ini peneliti menggunakan salah satu rasio penilaian

perusahaan untuk mengetahui seberapa besar nilai perusahaan pada perusahaan pertambangan sub sektor logam dan mineral yang terdaftar di Bursa Efek Indonesia.

Rasio yang akan digunakan adalah Price Book Value (PBV).

Menurut Menurut Ni Gusti Putu Wiranti (2008) dalam Linda Lufianti (2011), pengertian price to book value (PBV) adalah:

“Rasio untuk mengukur kinerja keuangan perusahaan’’.

Sedangkan menurut Brigham (2001:92) dalam Linda Lufianti adalah:

“Rasio ini mengukur nilai yang diberikan pasar keuangan kepada manajemen

dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh. Price to book value (PBV) digunakan untuk mengukur nilai perusahaan”.

Rumus perhitungan Price Book Value (PBV) :

Sumber: Ahmad Rodoni dan Herni Ali. (2010:57) Keterangan:

Nilai pasar (Market Value) yang dimaksud dalam rumus perhitungan di atas

adalah sebagai estimasi sejumlah uang yang dapat diperoleh dari hasil penukaran suatu aset atau kewajiban pada tanggal penilaian, antara pembeli yang berminat membeli dengan penjual yang berminat menjual dalam suatu

transaksi bebas ikatan yang pemasarannya dilakukan secara layak (Robby Prijanto., ST.,M.Ec , SPI 101-2013, 3.1)

Nilai Buku (Book Value) adalah biaya perolehan (historical cost) yang

dikurangi dengan sejumlah penyusutan yang telah dibebankan yang muncul

selama umur penggunaan asset tersebut.

2.2 Kerangka Pemikiran

2.2.1. Pengaruh Profitabilitas (ROE) terhadap Nilai Perusahaan

Profitabilitas juga merupakan faktor yang mempengaruhi nilai perusahaan. Jika manajer mampu mengelola perusahaan dengan baik maka biaya yang akan

dikeluarkan oleh perusahaan akan menjadi lebih sehingga profit yang dihasilkan menjadi lebih besar. Besar atau kecilnya profit ini akan mempengaruhi nilai

perusahaan Kasmir (2008:196).

Kemudian ketika ukuran perusahaan besar, mindsetinvestor adalah profit dari sebuah perusahaan itu juga tinggi sehingga profitabilitas merupakan rasio keuangan

yang penting untuk mengukur suatu nilai perusahaan Sartono (2010:122).

Dengan demikian dapat dirumuskan bahwa profitabilitas berpengaruh positif

terhadap Nilai Perusahaan. Hal tersebut sesuai dengan penelitian dari Sri Hermuningsih (2005) yang menyatakan bahwa profitabilitas berpengaruh langsung