1

Non-Keuangan yang Terdaftar di BEI Tahun 2010)

WINDI GESSY ANISA

ANDRI PRASTIWI, SE., Msi., Akt.

ABSTRACT

This research purpose to get emprical proof about the factors which inluential risk disclosure in the risk management report that is , leverage degree, type of industry, profitability degree, firm size and public ownership structure.

This research use purposive sampling in carry out sample selection. There are 77 non-finances firms which is listed in BEI ( Bursa Efek Indonesia) at 2010 is become sample in this research. Stakeholder theory and agency theory is used

to explain connection inter variable. Act of risk disclosure in this research use content analysis based on the identification of setences act of risk disclosure in the annual report. Statistic method is use for examine hypothesis is bifilar regression.

The result of this research find leverage degree and firm size ar e positife related significant with risk disclosure on firm, where as kond of type of industry, profitability degree and public ownership structure does not has significant influence with act of risk disclosure. However that totaly factors has influence toward act of risk disclosure. Other invention in this research is kind of risk wich is more to disclosure is money risk.

1. PENDAHULUAN

Kasus yang menimpa Enron dan World com yang melibatkan kantor akuntan publik yang terkenal Arthur Andersen sangat mengejutkan para pengguna laporan keuangan di seluruh dunia. Dampak dari kasus Enron dan World com menyebabkan kepercayaan investor dan pengguna laporan keuangan berkurang terhadap kelengkapan dan keandalan angka-angka akuntansi dalam laporan keuangan. Laporan keuangan dianggap hanya disusun sesuai dengan standar dan aturan akuntansi, tetapi tidak memberikan gambaran yang sesuai serta akurat tentang kondisi suatu perusahaan. Perusahaan diharapkan untuk dapat lebih transparan dalam mengungkapkan informasi keuangan perusahaannya, sehingga dapat membantu para pengambil keputusan seperti investor, kreditur, dan pemakai informasi lainnya dalam mengantisipasi kondisi ekonomi yang semakin berubah (Almilia dan Retrinasari, 2007). Hal ini menimbulkan banyak permintaan kepada perusahaan publik untuk memperluas praktik pengungkapan dalam laporan tahunan.

Dalam melakukan suatu investasi pada umumnya investor dihadapkan pada suatu kenyataan yaitu “high risk bring about high return”, artinya jika ingin

memperoleh hasil yang lebih besar, akan dihadapkan pada risiko yang lebih besar pula. Dengan adanya risiko dalam setiap kegiatan usaha, perusahaan dituntut untuk mampu mengendalikan dan memberikan solusi sebagai salah satu cara untuk mengelola risiko agar tidak merugikan perusahaan dan para investor. Kemampuan perusahaan dalam mengelola risiko ini diharapkan dapat mengurangi dampak risiko atau bahkan menghilangkannya. Salah satu aspek penting dalam pengelolaan risiko ini adalah pengungkapan risiko.

lebih transparan dalam laporan keuangan membuat perusahaan-perusahaan melakukan perluasan terhadap wilayah pengungkapannya dalam laporan tahunan, dengan membuat pengungkapan mengenai informasi-informasi nonkeuangan yang dianggap lebih relevan dan transparan sebagai bentuk pertimbangan dalam pembuatan keputusan.

Pengungkapan risiko mulai menjadi topik utama sejak tahun 1998 ketika

Institute of Chartered Accountants in England and Wales (ICAEW) mempubikasikan sebuah discussion paper berjudul “ Financial Reporting of Risk

– Proposals for a Statement of Business Risk”. ICAEW menyarankan kepada

perusahaan untuk menyajikan informasi pengungkapan mengenai risiko bisnisnya dalam laporan tahunan untuk memfasilitasi para stakeholders membuat keputusan (Linsley dan Shrives, 2006 dalam Amran et al, 2009).

Perkembangan dalam permintaan pengungkapan ini telah menyebabkan ketertarikan para peneliti untuk meneliti praktik pengungkapan yang terjadi di dalam perusahaan dalam bidang-bidang seperti corporate social responsibility, corporate governance, intelectual capital dan manajemen risiko. Namun demikian, pengungkapan dalam bidang manajemen risiko merupakan topik yang paling sedikit diteliti (Linsley dan Shrives, 2006 dalam Amran et al, 2009) meski topik tentang manajemen risiko telah banyak dibicarakan.

Kurangnya penelitian mengenai pengungkapan manajemen risiko di Indonesia dan tingginya permintaan tentang pengungkapan manajemen risiko oleh investor dan pemegang saham membuat penelitian mengenai manajemen risiko ini menarik untuk diteliti di Indonesia. Pengungkapan manajemen risiko yang akan diteliti adalah pengungkapan risiko pada laporan tahunan. Penelitian ini mengacu pada penelitian yang dilakukan oleh Amran et al (2009) dengan menggunakan objek sampel yang diambil perusahaan-perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia (BEI).

dan struktur kepemilikkan publik memiliki pengaruh dengan pengungkapan risiko perusahaan di Indonesia yang terdaftar di BEI tahun 2010. Oleh karena itu penulis memberikan judul penelitian ini “Analisis Faktor yang Mempengaruhi

Pengungkapan Manajemen Risiko (Studi Empiris pada Laporan Tahunan Perusahaan-Perusahaan yang Terdaftar di BEI Tahun 2010)”.

2. TELAAH PUSTAKA 2.1. Teori Stakeholder

Teori stakeholder menjelaskan bahwa perusahaan tidak hanya beroperasi untuk pencapaian tujuannya saja tetapi harus memberikan manfaat bagi para stakeholdernya. Stakeholder yang dimaksud adalah pemegang saham, kreditur, konsumen, supplier, pemerintah, masyarakat dan pihak lainnya yang ikut serta dalam proses pencapaian tujuan perusahaan. Dengan kata lain kemakmuran suatu perusahaan sangat bergantung kepada dukungan dari para stakeholdernya.

Menurut Amran et al (2009) pengungkapan risiko perusahaan diantaranya:

1. Risiko keuangan merupakan risiko yang berkaitan dengan instrumen keuangan perusahaan seperti risiko pasar, kredit, likuiditas, serta tingkat bunga atas arus kas.

2. Risiko operasi merupakan risiko yang berkaitan dengan kepuasan pelanggan, pengembangan produk, pencarian sumber daya, kegagalan produk, dan lingkungan.

3. Risiko kekuasaan merupakan risiko yang berkaitan dengan sumberdaya manusia dan kinerja para karyawan.

4. Risiko tekhnologi dan pengolahan informasi merupakan risiko yang berkaitan dengan akses, ketersediaan, dan infrastruktur tekhnologi dan informasi yang dimiliki perusahaan.

5. Risiko integritas merupakan risiko yang berkaitan dengan kecurangan manajemen dan karyawan, tindakan ilegal, dan reputasi.

6. Risiko strategi merupakan risiko yang berkaitan dengan pengamatan lingkungan, industri, portofolio bisnis, pesaing, peraturan, politik dan kekuasaan.

2.2. Agency Theory

Jensen dan Mackling (dalam Slamet Haryono, 2005) mendefinisikan hubungan keagenan sebagai suatu kontrak yang mana satu atau lebih principal

(pemilik) menggunakan orang lain agen (manajer) untuk menjalankan aktifitas perusahaannya. Di dalam teori keagenan yang dimaksud sebagai principal adalah pemegang saham atau pemilik perusahaan, sedangkan yang dimaksud sebagai agen adalah manajemen yang berkewajiban mengelola harta pemilik. Principal

principal melalui peningkatan nilai perusahaan (Slamet Haryono, 2005). Sebagai imbalan dari principal, agen akan diberikan bonus, kenaikan gaji, kompensasi serta promosi jabatan.

Dalam praktik nyata di dalam perusahaan, agen sering melanggar kontrak yang telah mereka sepakati bersama oleh principal yaitu bertanggung jawab dalam mensejahterahkan perusahaan dan meningkatkan kemakmuran para pemegang saham, tetapi dalam kenyataan agen justru lebih mementingkan peningkatan kesejahteraan untuk diri mereka sendiri. Para manajemen perusahaan mempunyai kecenderungan untuk memperoleh keuntungan sebesar-besarnya dengan biaya ditanggung oleh pihak lain (Sanjaya, 2004 dalam Slamet Haryono, 2005).

Konflik di dalam teori agency biasanya disebabkan oleh para pengambil keputusan yang tidak ikut serta dalam menanggung risiko sebagai akibat dari kesalahan pengambilan keputusan. Menurut para pengambil keputusan risko tersebut seharusnya ditanggung oleh oleh para pemilik saham. Hal inilah yang menimbulkan ketidaksinkronan antara pihak pengambilan keputusan (manajer) dengan para pemilik saham.

Menurut Slamet Haryono (2005) terdapat tiga macam biaya dalam teori agency

yaitu :

1. Biaya monitoring yang dikeluarkan oleh principal untuk mengawasi aktifitas dan perilaku manajer antara lain membayar auditor untuk mengaudit laporan keuangan dan premi asuransi untuk melindungi asset

perusahaan.

2. Biaya bonding yang ditanggung manajer untuk memberikan jaminan kepada pemilik bahwa manajer tidak melakukan tindakan yang merugikan perusahaan.

3. Residual loss adalah biaya yang ditanggung oleh principal untuk mempengaruhi keputusan manajer supaya meningkatkan kesejahteraan

principal.

2.3. Manajemen Risiko

Manajemen risiko adalah suatu proses mengidentifikasi, mengukur risiko, serta membentuk strategi untuk mencegah terjadinya risiko. Menurut Smith (1990) manajemen risiko didefinisikan sebagai proses identifikasi, pengukuran, dan kontrol keuangan dari sebuah risiko yang mengancam aset dan penghasilan dari sebuah perusahaan atau proyek yang dapat menimbulkan kerusakan atau kerugian pada perusahaan tersebut.

Tindakan manajemen risiko diambil perusahaan untuk merespon bermacam-macam risiko. Dalam melakukan respon risiko yang dilakukan oleh manajemen risiko adalah dengan cara mencegah dan memperbaiki. Tindakan mencegah digunakan untuk mengurangi, menghindari, atau mentransfer risiko pada tahap awal proyek konstruksi. Menurut Darmawi (2005) manfaat manajemen risiko yang diberikan terhadap perusahaan dapat dibagi dalam 5 (lima) kategori utama yaitu :

1. Manajemen risiko mungkin dapat mencegah perusahaan dari kegagalan.

3. Manajemen risiko dapat memberikan laba secara tidak langsung.

4. Adanya ketenangan pikiran bagi manajer yang disebabkan oleh adanya perlindungan terhadap risiko murni, merupakan harta non-material bagi perusahaan itu.

5. Manajemen risiko melindungi perusahaan dari risiko murni, dan karena kreditur pelanggan dan pemasok lebih menyukai perusahaan yang dilindungi maka secara tidak langsung menolong meningkatkan public image.

2.4. Pengungkapan Risiko

Risiko dapat dikatakan sebagai suatu peluang terjadinya kerugian atau kehancuran. Lebih luas, risiko dapat diartikan sebagai kemungkinan terjadinya hasil yang tidak diinginkan atau berlawanan dari yang diinginkan. Dalam kehidupan sehari-hari risiko sering dikaitkan dengan konotasi negatif seperti bahaya, ancaman, atau kerugian. Risiko juga dapat disebut sebagai ketidakpastian yang dapat menimbulkan perubahan. Perubahan yang terjadi dari risiko ternyata bukan hanya perubahan yang bersifat negatif tapi juga yang bersifat positif. Pengertian risiko menurut Silalahi (dalam Husien Umar, 2001) adalah:

- Risiko adalah kesempatan timbulnya kerugian

- Risiko adalah probabilitas timbulnya kerugian

- Risiko adalah ketidakpastian

- Risiko adalah penyimpangan aktual dari yang diharapkan

- Risiko adalah probabilitas suatu hasil akan berbeda dari yang diharapkan

sukarela merupakan pilihan bebas manajemen perusahaan untuk meberikan informasi akuntansi dan informasi lainnya yang dipandang relevan untuk pengambilan keputusan oleh investor dan pengguna laporan keuangan.

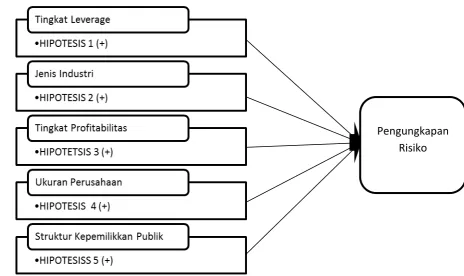

2.5. Kerangka Pemikiran

Untuk memberikan pemahaman mengenai variabel independen yaitu, tingkat leverage, jenis industri, tingkat profitabilitas, ukuran perusahaan dan struktur kepemilikkan publik berpengaruh positif terhadap variabel dependen yaitu, pengungkapan risiko, maka disajikan skema kerangka pemikiran pada gambar 2.1.

Gambar 2.1. Kerangka Pemikiran Penelitian

2.6. Hipotesis

2.6.1. Tingkat Leverage Terhadap Pengungkapan Risiko

Ketika sebuah perusahaan memiliki tingkat utang yang lebih tinggi di bandingkan struktur modal, kreditur dapat memaksa perusahaan untuk mengungkapkan informasi lebih lanjut (Ahn dan Lee, 2004 dalam Amran et al, 2009). Leverage merupakan pengukur besarnya aktiva yang dibiayai oleh hutang. Menurut teori stakeholder, perusahaan diharapkan mengungkap lebih banyak risiko dengan tujuan untuk menyediakan penilaian dan penjelasan mengenai apa yang terjadi pada perusahaan (Amran et al, 2009).

H1 = Tingkat leverage memiliki pengaruh positif terhadap pengungkapan risiko

2.6.2. Jenis Industri Terhadap Pengungkapan Risiko

Jenis industri menggunakan variabel dummy, yaitu perusahaan high profile industry diberikan nilai 1, karena perusahaan high profile industry

merupakan perusahaan yang rawan terhadap risiko. Hal ini dikarenakan perusahaan high profile industry memiliki tingkat sensivitas yang tinggi pada lingkungan, risiko politik tinggi atau tingkat persaingan yang ketat (Robert, 1992 dalam Hackston dan Milne, 1996). Sedangkan perusahan low profile industry

diberikan nilai 0 karena, low profile industry adalah perusahaan yang memiliki aktivitas operasi yang sederhana dan mempunyai nilai penjualan pertahun yang kecil.

H2 = Jenis industri memiliki pengaruh positif terhadap pengungkapan risiko

2.6.3. Tingkat Profitabilitas Terhadap Pengungkapan Risiko

H3 = Tingkat profitabilitas memiliki pengaruh positif terhadap pengungkapan

Risiko

2.6.4. Ukuran Perusahaan Terhadap Pengungkapan Risiko

Ukuran perusahaan memiliki pengaruh terhadap pengungkapan risiko. Perusahaan besar akan mengungkapkan risiko lebih banyak dibandingkan dengan perusahaan kecil. Agency theory menyatakan bahwa perusahaan besar memiliki biaya keagenan yang lebih besar daripada perusahaan kecil (Jensen dan Meckling, 1976 dalam Almilia dan Retrinasari, 2007). Perusahaan besar mungkin akan mengungkapkan informasi yang lebih luas dibanding perusahaan kecil sebagai upaya untuk mengurangi biaya keagenan tersebut.

H4 = Ukuran perusahaan memiliki pengaruh positif terhadap pengungkapan risiko

2.6.5. Struktur Kepemilikkan Publik Terhadap Pengungkapan Risiko

Adanya konsentrasi kepemilikkan perusahaan oleh pihak luar menimbulkan pengaruh dari pihak luar sehingga mengubah pengelolaan perusahaan yang semula berjalan sesuai keinginan perusahaan itu sendiri menjadi memiliki keterbatasan (Hilmi dan Ali, 2008). Sehingga, permintaan para

stakeholder akan pengungkapan yang lebih luas, menuntut perusahaan untuk mengungkapkan informasi khususnya informasi mengenai risiko secara transparan dan lengkap. Menurut teori sta keholder, dengan mengungkapkan informasi risiko secara lebih mendalam dan luas menunjukkan bahwa perusahaan berusaha untuk memuaskan kebutuhan akan informasi yang dibutuhkan oleh para stakeholder.

H5 = Struktur kepemilikkan publik berpengaruh positif terhadap pengungkapan

3. METODE PENGUMPULAN DATA

3.1. Variabel Penelitian dan Definisi Operasional Variabel 3.1.1. Variabel Terikat (Dependen)

Variabel dependen yang digunakan dalam penelitian ini adalah pengungkapan risiko. Pengungkapan risiko adalah pemberian informasi kepada pengguna laporan perusahaan dan stakeholder, di dalamnya menjelaskan tentang peluang atau hambatan perusahaan yang akan mempengaruhi maupun yang telah mempengaruhi kegiatan dan tujuan perusahaan. Laporan mengenai pengungkapan risiko biasanya disajikan dalam laporan tahunan perusahaan. Risiko yang di ungkapkan dalam laporan tahunan adalah risiko yang bersifat umum atau tidak spesifik pada jenis risiko tertentu.

Pengukuran variabel dependen ini dengan menggunakan jumlah pengungkapan risiko yang disajikan dalam laporan tahunan perusahaan. Pengungkapan risiko ini dikelompokkan kedalam 6 (enam) jenis risiko yang diungkapkan oleh manajemen risiko dan kemudian di dalam tabel pengelompokkan risiko akan diberikan nilai 1 (satu) jika perusahaan tersebut melakukan pengungkapan risiko, dan jika tidak melakukan pengungkapan risiko diberikan nilai 0 (nol).

3.1.2. Variabel Bebas (Independen) 3.1.2.1. Tingkat Leverage

Leverage adalah penggunaan aktiva atau dana dimana untuk penggunaan tersebut perusahaan harus menutupi dengan biaya tetap atau beban tetap. Tingkat

leverage dalam penelitian ini diukur dengan menggunakan debt to ratio.

Pengukuran leverage menggunakan debt to asset ratio didasarkan pada alasan bahwa ratio leverage telah digunakan sebagai proksi risiko dalam beberapa studi pengungkapan (Ahn dan Lee dalam Amran et al., 2009). Debt to asset ratio

Formula yang digunakan untuk mengitung debt to ratio, menurut Endrian (2010) yaitu :

Total Kewajiban

Total Asset

3.1.2.2 Jenis Industri

Pengukuran jenis industri menggunakan variable dummy. Perusahaan yang masuk kedalam kelompok high profile industry yang mempunyai jenis usaha di bidang minyak dan pertambangan, kimia, perhutanan, kertas, otomotif, penerbangan, agribisnis, tembakau dan rokok, produk makanan dan minuman, media dan komunikasi, energi (listrik), engineering, kesehatan, transportasi dan pariwisata (Zuhroh dan Sukmawati, 2003) diberikan nilai 1 (satu), sedangkan perusahaan yang masuk ke dalam kelompok low profile industry yang mempunyai jenis usaha di bidang bangunan, keuangan dan perbankan, pemasok alat-alat kesehatan, properti, perusahaan pengecer, tekstil dan produk tekstil, produk personal, dan produk rumah tangga (Dirgantari, 2002) di berikan nilai 0 (nol).

3.1.2.3 Tingkat Profitabilitas

Definisi profitabilitas adalah salah satu penilaian kinerja manajemen dalam mencapai tujuan perusahaan yaitu kenaikan laba, sedangkan definisi tingkat profitabilitas adalah suatu cara untuk menggambarkan posisi laba perusahaan. Tingkat profitabilitas dalam penelitian ini diukur dengan menggunakan net profit margin. Penggunaan pengukuran ini di dasarkan penelitian yang dilakukan oleh Fitriani (2001), net profit margin ditemukan berhubungan positif secara signifikan dengan kelengkapan pengungkapan perusahaan. Formula yang digunakan untuk menghitung net profit margin adalah jumlah laba bersih terhadap jumlah penjualan bersih (Endrian, 2010) :

Laba Bersih

3.1.2.4 Ukuran Perusahaan

Pengertian ukuran perusahaan adalah tingkatan perusahaan yang di dalamnya terdapat kapasitas tenaga kerja, kapasitas produksi dan kapasitas modal. Ukuran perusahaan dalam penelitian ini diukur dengan menggunakan total asset.

Hal ini didasarkan pada penelitian Alsaeed (2006), total asset untuk mengukur ukuran perusahaan ditemukan berhubungan signifikan dengan tingkat pengungkapan sukarela di Saudi Arabia.

3.1.2.5 Struktur Kepemilikkan Publik

Definis struktur kepemilikkan adalah komposisi kepemilikkan saham yang berasal dari pihak internal maupun pihak eksternal yang bersama-sama dalam memajukan perusahaan. Struktur kepemilikkan dalam penelitian ini menggunakan ukuran persentase (%) saham yang dimiliki oleh publik. Kepemilikkan saham ini dibagi menjadi 2 (dua) yaitu kepemilikkan saham oleh publik (eksternal) dan kepemilikkan saham oleh perusahaan (internal). Formula yang digunakan untuk menghitung struktur kepemilikkan publik (Abraham dan Cox, 2007) adalah :

Saham yang dimiliki publik Total Saham

3.2. Populasi dan Sampel

Penelitian ini menggunakan populasi yang diperoleh sebanyak 356 laporan tahunan nonkeuangan pada tahun 2010, dari jumlah total laporan perusahaan sebanyak 409 yang terdaftar di BEI. Setelah itu untuk mendapatkan sampel, penelitian ini menggunakan metode purposive sampling yaitu sampel dipilih berdasarkan ketersediaan informasi dan kesesuaian dengan kriteria yang telah di tentukan dalam penelitian ini.

Kriteria-kriteria sampel penelitian ini yaitu :

2. Sampel yang dipilih adalah perusahaan yang mempublikasikan laporan tahunan 2010 secara lengkap.

3. Sampel yang dipilih adalah perusahaan yang memiliki data-data lengkap yang terkait dengan variabel penelitian.

Berdasarkan kriteria pemilihan sampel tersebut, maka sampel akhir yang didapat berjumlah 77 perusahaan nonkeuangan tahun 2010.

3.3. Metode Analisis Data

Metode analisis dalam penelitian ini menggunakan statistik deskriptif, untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness. Uji asumsi klasik digunakan untuk menguji apakah data dalam penelitian telah memenuhi kriteria asumsi klasik, uji asumsi klasik ini menggunakan uji normalitas, uji multikolinieritas, dan uji heteroskedastisitas. Pengujian autokorelasi tidak digunakan dalam penelitian ini karena uji autokorelasi hanya tepat untuk digunakan dalam penelitian yang menggunakan data time series. Dalam pengujian hipotesis penelitian ini menggunakan uji koefisien determinasi R2, uji signifikansi simultan (uji statistik F), dan uji statistik t. Model regresi berganda yang digunakan dalam penelitian ini adalah

Pengungkapan Resiko = α0 + β1DTA + β2HLPI + β3NPM + β4TA + β5SKP + ε

Keterangan :

α0 = intercerpt

β1DTA = Debt To Asset Ratio

β2HLPI = High / Low Profile Industry

β3NPM = Net Profit Margin

β5SKP = Struktur Kepemilikkan Publik

ε = Error Term

4. HASIL DAN ANALISIS

4.1. Hasil Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum,

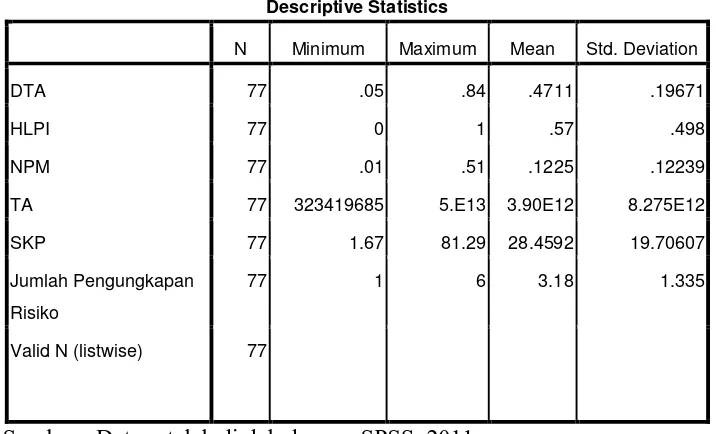

range, kurtosis, dan skewness (kemencengan distribusi) (Ghozali, 2006). Hasil SPSS dari statistik deskriptif dapat dilihat pada tabel 4.1.

Tabel 4.1.

Statistik Deskriptif Variabel-Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation DTA 77 .05 .84 .4711 .19671

HLPI 77 0 1 .57 .498

NPM 77 .01 .51 .1225 .12239 TA 77 323419685 5.E13 3.90E12 8.275E12 SKP 77 1.67 81.29 28.4592 19.70607 Jumlah Pengungkapan

Risiko

77 1 6 3.18 1.335

Valid N (listwise) 77

Sumber : Data setelah diolah dengan SPSS, 2011

Berdasarkan tabel 4.1. dapat disimpulkan bahwa tingkat leverage yang menggunakan pengukuran debt to asset (DTA) , memiliki nilai minimum sebesar 0.05 dan nilai maksimum sebesar 0.84. Mean yang dimiliki oleh tingkat leverage

Jenis industri mempunyai mean sebesar 0,57 dan deviasi standarnya 0.498. Jumlah perusahaan yang termasuk kedalam high profile industri dalam penelitian ini sebanyak 45 perusahaan dan jumlah perusahaan low profile industry

sebanyak 32 perusahaan. Sehingga rata-rata sampel penelitian ini adalah high profile industry.

Tingkat profitabilitas yang di dalam pengukurannya menggunakan Net Profit Margin (NPM), memiliki nilai minimum sebesar 0.01 dan nilai maksimum sebesar 0.51 sedangkan mean tingkat profitabilitas sebesar 0.1225 dengan standar deviasinya sebesar 0.122239.

Ukuran perusahaan menggunakan total asset dalam melakukan pengukurannya. Nilai minimum sampel ukuran perusahaan sebesar 323.419.685.000 (dalam rupiah) dan nilai maksimumnya sebesar 52.818.187.000.000 (dalam rupiah) , sedangkan mean sebesar 3.896.548.364.275 (dalam rupiah).

Struktur kepemilikkan publik pada tabel 4.1 memiliki nilai minimum sebesar 1.67 % nilai maksimumnya sebesar 81.29 %, sedangkan mean

kepemilikkan saham publik sebesar 28.45 % dan nilai standar deviasinya sebesar 19.70607.

4.2. Hasil Uji Asumsi Klasik 4.2.1 Hasil Uji Normalitas

Sumber : Data yang telah diolah SPSS, 2011

Pada gambar 4.1. dapat disimpulkan bahwa model regresi penelitian memenuhi uji normalitas karena hasil analisis grafik menunjukkan grafik histogram mempunyai pola distribusi tidak menceng (skewness) ke samping kanan maupun ke samping kiri.

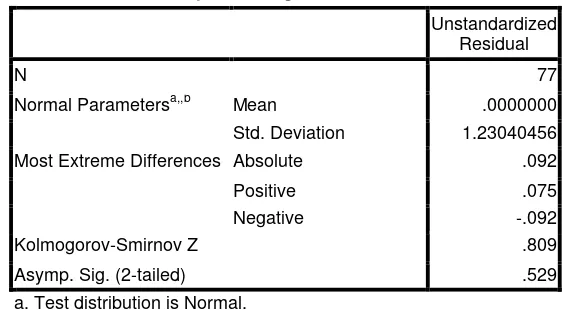

Tabel 4.2.

Hasil Uji One-Sample Kolmogorov-Smirnov Pada Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 77

Normal Parametersa,,b Mean .0000000 Std. Deviation 1.23040456 Most Extreme Differences Absolute .092 Positive .075 Negative -.092 Kolmogorov-Smirnov Z .809 Asymp. Sig. (2-tailed) .529 a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data yang telah diolah SPSS, 2011

Di dalam tabel 4.2. dapat dilihat bahwa model regresi pada uji analisis statistik telah memenuhi uji normalitas, hal ini dapat dilihat dari hasil SPSS yang menunjukan nilai Kolmogorov-Smirnov Z sebesar 0.809dan nilai Asymp. Sig. (2-tailed) sebesar 0.529, kedua hasil ini menunjukkan nilai diatas signifikan yaitu lebih besar dari 0.05.

4.2.2. Hasil Uji Multikolonieritas

Tabel 4.3.

Hasil Uji Multikolonieritas

Sumber : Data yang telah diolah SPSS, 2011

Dari hasil pengujian pada tabel 4.3. diketahui bahwa model regresi lolos uji multikolinieritas, hal ini dikarenakan keseluruhan model regresi menunjukkan nilai tolerance > 0.10 dan nilai VIF < 10.

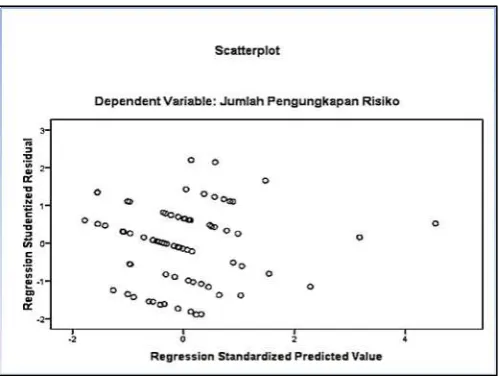

4.2.3. Hasil Uji Heteroskedastisitas

Sumber : Data yang telah diolah SPSS, 2011

GAMBAR 4.2. Hasil SPSS Uji Scatterplot Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Constant) 2.161 .597 3.618 .001

Dari hasil SPSS uji Scatterplot pada gambar 4.2. menunjukkan terlihat bahwa titik-titik menyebar secara acak baik di atas maupun di bawah angka 0 pada sumbu Y hal ini menandakan bahwa model regresi ini tidak terdapat heterokedastisitas, sehingga model regresi layak dipakai untuk memprediksi variable dependen berdasarkan variable independen.

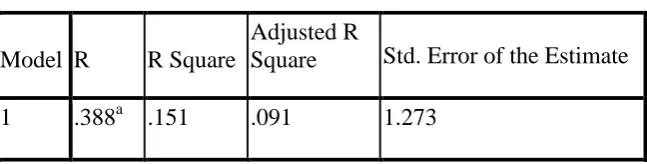

4.3.1 Hasil Uji Koefisien Determinasi (R2) TABEL 4.5.

Hasil SPSS Uji Koefisien Determinasi R2 Model Summary

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .388a .151 .091 1.273

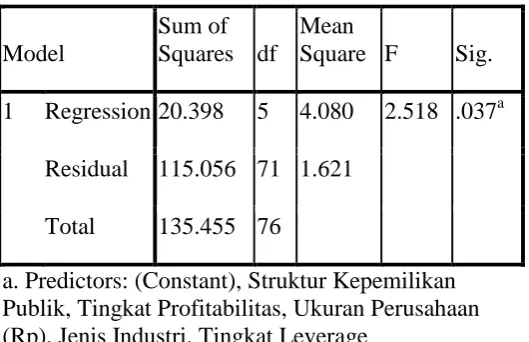

4.3.2. Hasil Uji Signifikansi Simultan (Uji Statistik F) TABEL 4.6.

Hasil SPSS Uji Signifikan Simultan (Uji Statistik F)

ANOVAb

b. Dependent Variable: Jumlah Pengungkapan Risiko

Sumber : Data yang diolah SPSS, 2011

4.4. Interpretasi Hasil

4.4.1 Pengaruh Tingkat Leverage Terhadap Pengungkapan Risiko

Pengukuran tingkat leverage dengan menggunakan debt to asset (DTA), berdasarkan tabel 4.7. memiliki nilai signifikansi sebesar 0.047 (sig < 0.05) sehingga dapat disimpulkan model regresi tingkat leverage memiliki pengaruh terhadap pengungkapan risiko, tingkat leverage juga mempunyai hubungan yang positif terhadap pengungkapan risko hal ini dibuktikan dari hasil Unstandardized Coefficients B sebesar 1.653, sehingga dapat disimpulkan tingkat leverage

memiliki pengaruh yang positif terhadap pengungkapan risiko.

Hubungan positif yang signifikan antara tingkat leverage perusahaan dengan pengungkapan risiko konsisten dengan teori stakeholder, perusahaan diharapkan mengungkap lebih banyak risiko dengan tujuan untuk menyediakan penilaian dan penjelasan mengenai apa yang terjadi pada perusahaan (Amran et al, 2009).

4.4.2 Pengaruh Jenis Industri Terhadap Pengungkapan Risiko

Pengukuran jenis industri menggunakan variabel dummy, untuk sampel perusahaan yang termasuk kedalam high profile industry diberikan nilai 1 (satu) dan untuk sampel perusahaan yang termasuk kedalam kelompok low profile industry diberikan nilai 0 (nol). Jenis industri memiliki nilai signifikan sebesar 0.609 (sig > 0.05) dan nilai Unstandardized Coefficients B sebesar 0.157 sehingga dapat disimpulkan bahwa jenis industri tidak secara signifikan memiliki hubungan positif terhadap pengungkapan risiko.

4.4.3 Pengaruh Tingkat Profitabilitas Terhadap Pengungkapan Risiko

Tingkat profitabilitas diukur dengan menggunakan net profit margin, net profit margin digunakan untuk mengukur kemapuan perusahaan untuk menghasilkan laba pada tingkat penjualan. Hasil pengujian tingkat profitabilitas memiliki nilai signifikan sebesar 0.931 (sig > 0.05) dan Unstandardized Coefficients B sebesar 0.115, dari hasil tersebut dapat disimpulkan bahwa semakin tinggi tingkat profitabilitas perusahaan maka akan semakin rendah pengungkapan risikonya atau H0 diterima dan H1 ditolak.

Hasil pengujian ini tidak sesuai dengan teori agency yang diajukan yaitu, semakin tinggi tingkat profitabilitas suatu perusahaan akan menimbulkan ketertarikan principal untuk membeli saham di perusahaan tersebut dan semakin kuat kontrol eksternal perusahaan tersebut dan mengurangi biaya keagenan. Perbedaan antara hasil pengujian dengan teori yang diajukan dikarenakan perusahaan yang memiliki tingkat profitabilitas yang rendah akan lebih beresiko karena kemampuan perusahaan untuk memenuhi kebutuhan operasionalnya menjadi sangat sulit (Prodham dan Haris, 1989 dalam Aljifri dan Hussainey, 2007).

4.4.4 Pengaruh Ukuran Perusahaan Terhadap Pengungkapan Risiko

Ukuran perusahaan dalam penelitian ini menggunakan total asset. Hasil pengujian ukuran perusahaan memiliki nilai signifikan sebesar 0.031 (sig < 0.05) dan Unstandardized Coefficients B sebesar 4.036, hal ini berarti ukuran perusahaan memiliki pengaruh positif yang signifikan terhadap pengungkapan risiko atau H0 ditolak dan H1 diterima.

signifikan konsisten dengan hipotesis yang diajukan yaitu semakin besar ukuran perusahaan maka akan semakin banyak pula pengungkapan risikonya.

4.4.5 Pengaruh Kepemilikkan Saham Publik Terhadap Pengungkapan Risiko

Pengukuran variabel kepemilikkan saham publik menggunakan jumlah persentase kepemilikkan suatu saham didalam perusahaan yang dimiliki oleh pihak eksternal atau publik. Hasil pengujian penelitian menunjukkan nilai signifikan yang diperoleh sebesar 0.932 (sig > 0.05) dan Unstandardized Coefficients B sebesar 0.000, hal ini berarti struktur kepemilikkan saham publik memiliki hubungan positif yang tidak signifikan terhadap pengungkapan risiko.

Hasil pengujian tidak konsisten dengan teori stakeholder yang diajukan. Hal ini mungkin disebabkan karena mayoritas kepemilikkan saham di dalam sampel penelitian ini dipegang oleh pihak internal atau pihak perusahaan, berdasarkan hasil pengujian statistik deskriptif yang menunjukkan bahwa rata-rata proporsi kepemilikkan saham oleh publik dalam penelitian ini kecil. Sampel struktur kepemilikkan publik yang kecil tidak mampu menjelaskan mengenai keseluruhan populasi dan akan mengalami pembiasan (Sudarmadji dan Sularto, 2007).

5. PENUTUP 5.1. Simpulan

Berdasarkan hasil analisis data yang dilakukan pada 77 laporan tahunan yang terdaftar di Bursa Efek Indonesia pada tahun 2010 dengan menggunakan regresi linear berganda maka dapat disimpulkan:

risiko keuangan, sedangkan risiko tekhnologi dan pengolahan informasi merupakan risiko yang paling sedikit diungkapkan oleh perusahaan .

2. Letak pengungkapan risiko paling banyak ditemukan adalah di dalam tata kelola perusahaan.

3. Variabel independen penelitian ini yaitu tingkat leverage, jenis industri, tingkat profitabilitas, ukuran perusahaan dan struktur kepemilikkan publik dapat menjelaskan variabel independen yaitu pengungkapan risiko sebesar 9.1% berdasarkan adjusted R square dan sisanya dapat dijelaskan oleh variabel-variabel lain.

4. Variabel independen tingkat leverage dan ukuran perusahaan ditemukan berpengaruh positif signifikan terhadap variabel dependen pengungkapan risiko.

5. Variabel jenis industri ditemukan tidak berpengaruh positif secara signifikan terhadap pengungkapan risiko, hal ini disebabkan tipe perusahaan high profile industry memiliki tingkat persaingan yang lebih ketat dibandingkan dengan low profile industry, pengungkapan risiko yang lebih luas akan menguntungkan para pesaing dalam melihat sisi kelemahan perusahaan.

6. Variabel tingkat profitabilitas ditemukan tidak berpengaruh positif secara signifikan terhadap pengungkapan risiko, hal ini dikarenakan tingkat profitabilitas yang tinggi membuat perusahaan lebih diperhatikan oleh pemegang saham sehingga perusahaan akan lebih sedikit melakukan pengungkapan risiko.

5.2. Keterbatasan Penelitian

Di dalam penelitian ini terdapat keterbatasan-keterbatasan yaitu:

1. Nilai koefisian determinasi (adjusted R2) menunjukkan bahwa variabel independen yaitu tingkat leverage, jenis industri, tingkat profitabilitas, ukuran perusahaan dan struktur kepemilikkan publik hanya dapat menjelaskan variabel dependen pengungkapan risiko sebesar 9.1%, sedangkan sisanya sebesar 90.9% dapat dijelaskan oleh variabel lain.

2. Penelitian ini menggunakan content analysis yang seharusnya dilakukan oleh lebih dari 1 orang , tetapi di dalam penelitian ini hanya dilakukan oleh 1 orang, hal ini menyebabkan adanya tingkat subyektivitas pada hasil analisis pengungkapan risiko yang dilakukan perusahaan.

5.3 Saran Penelitian

Berdasarkan keterbatasan-keterbatasan tersebut, maka diberikan saran untuk penelitian selanjutnya :

1. Di dalam nilai koefisien determinasi (adjusted R2) hanya menghasilkan nilai sebesar 9.1%, hal menggambarkan bahwa variabel independen di dalam penelitian ini hanya mampu menjelaskan variabel dependen sebesar 9.1 %. Oleh karena itu untuk penelitian selanjutnya disarankan untuk menyajikan variabel independen yang lebih bervariasi untuk meningkatkan nilai koefisien determinasi.

DAFTAR PUSTAKA

Abraham, Santos and Paul Cox. 2007. “Analysing of Determinants Narative Risk Information in UK FTSE 100 Annual Reports”. The British Accounting Review, Vol. 39, Page 227-248.

Aljifri, Khaled and Khaled Hussainey. 2007.”The Determinants of Forwar -Looking Information in Annual Reports of UAE Companies”.

Managerial Auditing Journal, Vol. 22, No. 9, Page 881-894

Almilia, Luciana S. dan Ikka Retrinasari. 2007. “Analisis Pengaruh Karakteristik Perusahaan terhadap Kelengkapan Pengungkapan dalam Laporan Tahunan Perusahaan Manufaktur yang Terdaftar di BEJ”. Proceeding Seminar Nasional Inovasi dalam Menghadapi Perubahan Lingkungan Bisnis FE Universitas Trisakti. Jakarta, 9 Juni, 2007

Alsaeed, Khalid. 2006. “The Association Between Firm-specific Characteristics and Disclosure : The Case of Saudi Arabia”. Managerial Auditing Journal. Vol.21, No.5, Page 476-496

Amran, Azlan. A. M. Rosli bin B. C. H. Modh Hassan. 2009. “Risk Reporting : An Exploratory Study on Risk Management Disclosure in Malaysia Annual Reports”. Managerial Auditing Journal, Vol. 24, No. 1, Page 39-57

Anggraini, Reni Retno. 2006. “Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan : Study Empiris pada Perusahaan-Perusahaan yang Terdaftar dalam Bursa Efek Jakarta”. Simposium Nasional Akuntansi 9 Padang : Universitas Sa nata Dharma Yogya, Page 1-21

Belkaoui, Ahmed Riahi. 2000. Teori Akuntansi, Edisi Pertama, Alih Bahasa Marwata, SE.Akt., Salemba Empat Jakarta

Clarkson, M. 1994. ”A Risk Based of Stakeholder Theory : Toronto”.

Proceedings of the Second Toronto Coference on Stakeholder Theory, Center for Corporate Social Performance and Ethics, University of Toronto. Toronto

Darmawi, H. 2005. Manajemen Risiko. Jakarta. Bumi Aksara

Dirgantari, Novi. 2002. “Analisis Terhadap Perbedaan Ekstensifikasi Praktek Social Disclosure Pada Perusahaan-perusahaan Emiten di Bursa Efek Jakarta Berdasarkan Tipe Industri dan Ukuran Perusahaan”. Thesis tidak dipublikasikan, Fakultas Ekonomi Universitas Diponegoro

Endrian, Wahyu. 2010. “Belajar Studi Kelayakkan Usaha”

http://belajarstudikelayakan.blogspot.com/2011. Diakses tanggal 14 Oktober 2011

Financial Committe of the Institute of Chartered Accountants in England and Wales. 2002. “No Suprieses : The Case for Better Risk Reporting”.

Balance sheet 10, Vol. 4, Page 18-21

Fitriani. 2001. “Signifikansi Perbedaan Tingkat Pengungkapan Wajib dan Sukarela pada Laporan Keuangan Perusahaan Publik yang Terdaftar di Bursa Efek Jakarta”. Simposium Nasional Akuntansi IV, Bandung

Freeman, RE and MCVea. 2001.”A Stakeholder Approach to Strategic Management”. Darden Business School Working Paper, Vol. 01-02

Ghozali, imam dan Anis Chariri. 2007. Teori Akuntansi. Edisi 3. Semarang : Badan Penerbit Universitas Diponegoro

Gray, Rob dan Simon Lavers. 1995. “Corporate Social and Evironmental Reporting : A Review of the Literature and a Longitudinal Study of UK Disclosure”. Accounting Auditing and Accountability Journal. Vol. 8, No. 2, Page 47-77

Hackston, David and Markus J. Milne. 1996. “Some Determinants of Social and Environmental Disclosure in New Zealand Companies”. Accounting, Auditing and Accountability Journal, Vol. 9, No. 1, Page 77-108

Haryono, Slamet. 2005.”Struktur Kepemilikkan dalam Bingkai Teori Keagenan”.

Jurnal Akuntansi dan Bisnis, Vol. 5, No. 1, Page 63-71

Hassan, Mustofa Kamal .2009. “UAE Corporations-specific Characteristic and Level of Risk Disclosure”. Managerial Auditing Journal, Vol. 24, No.27, Page 668-687

Jensen, Michael C. 1986. “Agency Costs of Free Cash Flow, Corporate Finance and Takeovers”. American Economic Review 76, Page 323-339

Lazili, Kaouthar and Daniel Zeghal. 2005. ”A Content Analysis of Risk Management Disclosures in Canadian Annual Reports” . Canadian Journal of Administrative Sciences, Vol. 2004, No. 2, Page 125-142

Linsley, Philip M. And Philip J. Shrives. 2006. “Risk Reporting : A Study of Risk Disclosure in the Annual Reports of UK Companies”. The Bristish Accounting Review, Vol. 38, Page, 387- 404

Marwata. 2000. “Hubungan Antara Karakteristik Perusahaan dan Kualitas Ungkapan Sukarela dalam Laporan Perusahaan Publik di Indonesia.

Tesis. Yogyakarta : Universitas Gadjah Mada

Rosmasita, Hardina. 2007.“Faktor-Faktor yang Mempengaruhi Pengungkapan Sosial dalam Laporan Tahunan Perusahaan Manufaktur di BEJ”. http:/ rac.uii.ac.id/server/document/Public. Diakses pada tanggal 11 September 2011

Simanjuntak, B.H., dan L. Widiastuti, 2004. “Faktor-Faktor yang Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”, Jurnal Riset Akuntansi Indonesia, Vol. 7, No. 3,September 2004, Hal 351-366

Smith, C.W., Jr. 1990.”Corporate Risk Management : Theory and Practice”. Journal De-rivatieves, Vol. 2, No. 4, Page 21-30

Sudarma, Made. 2003. “Pengaruh Kepemilikkan Saham, Faktor intern, Faktor Ekstern Terhadap Struktur Modal dan Nilai Perusahaan”. Disertasi Universitas Brawijaya Malang

Sudarmadji, A. M. dan Lana Sularto. 2007.”Pengruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Tipe Kepemilikkan Perusahaan Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan”. Proceeding Psikologi, Ekonomi, Sastra, Arsitek dan Sipil Auditorium Kampus Gunadarma. Jakarta 21-22 Agustus, 2007

Umar, Husien. 2001. ”Manajemen Risiko Bisnis Pendekatan Finasial dan Non -Finansial”. http://sovi70-ovi.blogspot.com. Diakses pada tanggal 02 Oktober 2011

Yularto, P.A., dan A. Chariri, 2003, “ Analisis Luas Pengungkapan Sukarela dalam Laporan Perusahaan yang Terdaftar di BEJ Sebelum Krisis dan Pada Perisode Krisis”, Jurnal Maksi, Vol. 2, Januari 2003, Hal 1-21