OVERVIEW OF WORKING CAPITAL MANAGEMENT

Konsep Modal Kerja

Ada dua konsep utama modal kerja - modal kerja bersih dan modal kerja bruto. Ketika akuntan menggunakan istilah modal kerja, mereka umumnya mengacu net modal kerja, yang merupakan selisih antara aset dolar lancar dan kewajiban lancar. Ini adalah salah satu ukuran sejauh mana perusahaan dilindungi dari masalah likuiditas. Dari sudut pandang manajemen, namun, itu tidak masuk akal untuk berbicara tentang mencoba untuk aktif mengelola selisih bersih aktiva lancar dan kewajiban lancar, terutama ketika itu perbedaan terus berubah.

Analis keuangan, di sisi lain, berarti aktiva lancar ketika mereka berbicara tentang bekerja modal. Oleh karena itu, fokus mereka adalah pada modal kerja kotor. Karena itu tidak masuk akal untuk manajer keuangan untuk terlibat dengan memberikan jumlah yang benar dari aktiva lancar untuk perusahaan setiap saat, kita akan mengadopsi konsep modal kerja kotor. Sebagai pembahasan pengelolaan modal kerja terungkap, kekhawatiran kami akan mempertimbangkan administrasi aktiva lancar perusahaan - yaitu, kas dan surat berharga, piutang, dan persediaan dan pembiayaan (terutama kewajiban lancar) diperlukan untuk mendukung aktiva lancar.

Pentingnya Manajemen Modal Kerja

Manajemen modal kerja, yang diambil dalam hal ini dan selanjutnya tiga bab, adalah penting karena beberapa alasan. Untuk satu hal, aktiva lancar dari manufaktur yang khas rekening perusahaan selama lebih dari setengah dari total aset. Untuk perusahaan distribusi, mereka menjelaskan lebih. Tingkat berlebihan aktiva lancar dapat dengan mudah menghasilkan suatu perusahaan mewujudkan kembali lancar atas investasi. Namun, perusahaan-perusahaan dengan terlalu sedikit aktiva lancar dapat dikenakan kekurangan dan kesulitan dalam menjaga kelancaran operasional.

Untuk alasan ini, manajer keuangan dan staf mencurahkan sebagian besar dari mereka waktu untuk hal-hal modal kerja. Pengelolaan kas, surat berharga, piutang piutang, hutang, akrual, dan sarana lainnya pembiayaan jangka pendek langsung tanggung jawab manajer keuangan; hanya pengelolaan persediaan tidak. Selain itu, tanggung jawab manajemen ini membutuhkan terus menerus, sehari-hari pengawasan. Tidak seperti keputusan dividen dan struktur modal, Anda tidak dapat mempelajari masalah ini, mencapai keputusan, dan mengatur masalah ini selain selama berbulan-bulan yang akan datang. Manajemen modal kerja sehingga penting, jika tidak ada alasan lain selain proporsi waktu manajer keuangan yang harus dikhususkan untuk itu. Lebih mendasar, bagaimanapun, adalah efek bahwa keputusan modal kerja terhadap risiko, return, dan harga saham perusahaan.

Profitabilitas dan Resiko

Suara yang mendasari manajemen modal kerja berbohong dua isu keputusan mendasar untuk perusahaan. Mereka adalah penentuan

tingkat optimal dari investasi dalam aktiva lancar

campuran yang tepat dari jangka pendek dan pendanaan jangka panjang yang digunakan untuk mendukung investasi ini aktiva lancar.

Pada gilirannya, keputusan ini dipengaruhi oleh trade-off yang harus dibuat antara profitabilitas dan risiko. Menurunkan tingkat investasi aktiva lancar, sementara masih mampu mendukung penjualan, akan menyebabkan peningkatan return perusahaan pada total aset. Untuk sejauh bahwa biaya eksplisit pembiayaan jangka pendek yang kurang dari orang-orang dari jangka panjang intermediate- dan pembiayaan, semakin besar proporsi utang jangka pendek terhadap total utang, semakin tinggi adalah profitabilitas perusahaan.

Asumsi profitabilitas ini menyarankan menjaga tingkat rendah dari aktiva lancar dan proporsi yang tinggi dari kewajiban lancar terhadap total kewajiban. Strategi ini akan menghasilkan rendah, atau dibayangkan negatif, tingkat modal kerja bersih. Mengimbangi profitabilitas dari strategi ini. Namun, adalah peningkatan risiko bagi perusahaan. Di sini, risiko berarti bahaya kepada perusahaan untuk tidak mempertahankan aktiva lancar yang cukup untuk

memenuhi kewajiban kas saat terjadi

mendukung tingkat yang tepat dari penjualan (misalnya, kehabisan persediaan).

Dalam bab ini kita mempelajari trade-off antara risiko dan keuntungan yang berkaitan dengan tingkat dan pembiayaan aktiva lancar.

Modal Isu Kerja

Jumlah Optimal (atau Level) dari Aktiva Lancar

Hubungan antara output dan tingkat aktiva lancar untuk alternatif ini diilustrasikan dalam Gambar 8.1. kita melihat dari angka yang semakin besar output, semakin besar kebutuhan untuk investasi di saat aset untuk mendukung bahwa output (dan penjualan). Namun, hubungan ini tidak linear; arus Aset meningkat pada tingkat penurunan dengan output. Hubungan ini didasarkan pada gagasan bahwa dibutuhkan investasi proporsional lebih besar dalam aktiva lancar ketika hanya beberapa unit output diproduksi daripada yang dilakukannya nanti, ketika perusahaan dapat menggunakan aktiva lancar yang lebih efisien. Jika kita menyamakan likuiditas dengan "konservatif," Kebijakan A adalah yang paling konservatif tiga alternatif.

Di semua tingkat output, Kebijakan A memberikan lebih banyak aset saat ini daripada kebijakan lainnya. Semakin besar tingkat aktiva lancar, semakin besar likuiditas perusahaan, semua hal-hal lain sama. Suatu kebijakan dipandang sebagai menyiapkan perusahaan untuk hampir semua arus dibayangkan kebutuhan aset; itu adalah setara keuangan untuk mengenakan sabuk dan suspender. Kebijakan C adalah paling cair dan dapat diberi label "agresif." Ini "ramping dan berarti" panggilan kebijakan untuk tingkat rendah kas dan surat berharga, piutang, dan persediaan. Kita harus ingat bahwa untuk setiap tingkat output ada tingkat minimum aktiva lancar bahwa perusahaan perlu hanya untuk mendapatkannya. Di sana adalah batas untuk berapa "bersandar dan berarti" sebuah perusahaan bisa mendapatkan. Sekarang kita bisa merangkum peringkat dari

Kebijakan modal kerja alternatif dalam hal likuiditas sebagai berikut: HIGH LOW

Liquidity Policy A Policy B Policy C

Meskipun kebijakan A jelas memberikan likuiditas tertinggi, bagaimana tiga alternatif Kebijakan peringkat ketika kita mengalihkan perhatian kita terhadap profitabilitas yang diharapkan? Untuk menjawab pertanyaan ini, kita perlu menyusun kembali pengembalian familiar atas investasi (ROI) persamaan sebagai berikut:

ROI = Total AssetsNet Profit = Net Profit

(Cash+Receivable+Inventory)+¿Assets

dalam aktiva lancar sementara masih mampu benar dukungan output dan penjualan, ROI akan meningkat. Tingkat lebih rendah dari kas, piutang, dan persediaan akan mengurangi penyebut dalam persamaan; dan laba bersih, pembilang kami, akan tetap kira-kira sama atau bahkan mungkin meningkat. Kebijakan C, kemudian, memberikan keuntungan tertinggi potensial yang diukur dengan ROI.

Namun, gerakan dari A ke arah Kebijakan hasil Kebijakan C efek lain selain peningkatan profitabilitas. Penurunan kas mengurangi kemampuan perusahaan untuk memenuhi kewajiban keuangan karena mereka jatuh tempo. Penurunan piutang, dengan mengadopsi persyaratan kredit yang lebih ketat dan lebih tangguh kebijakan penegakan hukum, dapat mengakibatkan beberapa pelanggan hilang dan penjualan. Penurunan persediaan mungkin juga menghasilkan penjualan hilang karena produk yang kehabisan stok. Oleh karena itu kerja lebih agresif.

Kebijakan modal menyebabkan peningkatan risiko. Jelas, Kebijakan C adalah modal kerja yang paling berisiko kebijakan. Ini juga merupakan kebijakan yang menekankan keuntungan atas likuiditas. Singkatnya, kita sekarang dapat membuat generalisasi berikut:

HIGH LOW

Liquidity Policy A Policy B Policy C Profitability Policy C Policy B Policy A Risk Policy C Policy B Policy A

Menariknya, diskusi kita kebijakan modal kerja baru saja menggambarkan dua yang paling prinsip dasar di bidang keuangan:

1. Profitabilitas berbanding terbalik dengan likuiditas. Perhatikan bahwa selama tiga alternatif kerja kami. Kebijakan modal, peringkat likuiditas adalah kebalikan dari orang-orang untuk profitabilitas. Peningkatan likuiditas umumnya datang dengan mengorbankan mengurangi profitabilitas.

dan persediaan) akan ditentukan oleh sikap manajemen terhadap trade-off antara profitabilitas dan risiko. Untuk saat ini, kami terus membatasi diri untuk beberapa generalisasi yang luas.

Dalam bab-bab berikutnya, kita akan membahas lebih khusus dengan tingkat optimal dari aset tersebut, mempertimbangkan baik profitabilitas dan risiko.

Detour: Klasifikasi Modal Kerja

Sebelum mengalihkan perhatian kita dengan cara modal kerja harus dibiayai, kita perlu mengambil jalan memutar sedikit dan mengklasifikasikan modal kerja. Setelah didefinisikan modal kerja sebagai aktiva lancar, sekarang dapat diklasifikasikan menurut

Komponen, seperti uang tunai, surat berharga, piutang, dan persediaan (selanjutnya bab akan fokus pada komponen ini), atau

Waktu, baik sebagai permanen atau sementara.

Meskipun komponen modal kerja yang cukup jelas, klasifikasi saat membutuhkan beberapa penjelasan. Modal kerja permanen Sebuah perusahaan adalah jumlah arus permanen kerja

Modal Jumlah

Aktiva Lancar Diperlukan Untuk Memenuhi Jangka Panjang Perusahaan

sambil menekankan kedua sifat sementara dan permanen kebutuhan tersebut.

Modal kerja permanen mirip dengan aktiva tetap perusahaan dalam dua hal penting. Pertama, investasi dolar jangka panjang, meskipun kontradiksi bahwa aset yang dibiayai disebut "saat ini." Kedua, untuk sebuah perusahaan yang berkembang, tingkat kerja permanen modal yang dibutuhkan akan meningkat dari waktu ke waktu dengan cara yang sama bahwa aktiva tetap suatu perusahaan akan membutuhkan meningkat dari waktu ke waktu. Namun, modal kerja permanen berbeda dari aset tetap dalam satu hal yang sangat penting - itu terus berubah. Ambil sekaleng cat merah dan cat beberapa aktiva tetap perusahaan tersebut (seperti pabrik dan peralatan). Jika Anda kembali dalam satu bulan, ini sama aset yang ada dan mereka masih merah. Sekarang, cat kas perusahaan, faktur piutang, dan green persediaan. Jika Anda kembali dalam satu bulan, Anda mungkin masih menemukan beberapa item hijau, tapi banyak, jika tidak sebagian besar, akan digantikan oleh yang baru, item yang tidak dicatat. Kerja sehingga permanen Modal tidak terdiri dari aset tertentu saat tinggal secara permanen di tempat, tetapi tingkat permanen investasi dalam aktiva lancar, yang masing-masing item terus berputar lebih.

Pembiayaan Aktiva Lancar: Jangka Pendek dan Jangka Panjang Mix

Cara di mana aset perusahaan dibiayai melibatkan trade-off antara risiko dan profitabilitas. Untuk keperluan analisis, kami awalnya berasumsi bahwa perusahaan telah mapan kebijakan sehubungan dengan pembayaran untuk pembelian, tenaga kerja, pajak, dan biaya lainnya. Jadi jumlah hutang dan akrual termasuk dalam kewajiban lancar tidak keputusan aktif variables.2 ini kewajiban lancar dianggap sebagai pembiayaan spontan dan merupakan topik dalam Bab 11.

Mereka membiayai sebagian dari aktiva lancar perusahaan dan cenderung berfluktuasi dengan jadwal produksi dan, dalam kasus pajak yang masih harus dibayar, dengan keuntungan. Sebagai mendasari investasi dalam aktiva lancar tumbuh, hutang dan akrual juga cenderung tumbuh, sebagian pembiayaan penumpukan aset. Perhatian kita adalah cara di mana aset tidak didukung oleh pembiayaan spontan ditangani. Persyaratan sisa pembiayaan ini berkaitan dengan net investasi dalam aset setelah pembiayaan spontan dikurangi.

Lindung nilai (Maturity Matching) Pendekatan

Dengan pendekatan lindung nilai pembiayaan, pinjaman dan jadwal pembayaran pembiayaan jangka pendek akan diatur untuk sesuai dengan ayunan diharapkan saat ini aset, pembiayaan kurang spontan. (Perlu diketahui juga bahwa beberapa aset saat ini dibiayai oleh hutang dan akrual, tetapi kita mengurangi pembiayaan spontan seperti itu, dan setara jumlah aktiva lancar dalam menciptakan Gambar 8.3.)

Sebuah lindung nilai (pencocokan jatuh tempo) pendekatan pembiayaan menunjukkan bahwa selain saat ini cicilan utang jangka panjang, perusahaan akan menunjukkan pinjaman saat ini di musim palung untuk kebutuhan aset yang ditunjukkan pada Gambar 8.3. Sebagai perusahaan pindah ke periode aset musiman kebutuhan, itu akan meminjam secara jangka pendek, melunasi pinjaman dengan uang tunai dirilis sebagai aset sementara baru-baru ini dibiayai akhirnya berkurang. Sebagai contoh, musiman ekspansi dalam persediaan (dan piutang) untuk musim penjualan Natal akan dibiayai dengan pinjaman jangka pendek. Sebagai persediaan berkurang melalui penjualan, piutang akan dibangun up. Uang tunai yang diperlukan untuk membayar kembali pinjaman akan datang dari koleksi piutang tersebut.

disebut sebagai) "STISL." Persyaratan aset tetap akan dibiayai dengan utang jangka panjang dan ekuitas. dalam hal ini Situasi, itu akan menjadi keuntungan jangka panjang dari aset yang dibiayai yang akan dihitung untuk menutupi biaya pendanaan jangka panjang. Dalam situasi pertumbuhan, pembiayaan permanen akan ditingkatkan sesuai dengan peningkatan kebutuhan aset permanen.

Pembiayaan Jangka Pendek vs Jangka Panjang

Meskipun pencocokan yang tepat dari jadwal perusahaan dari arus kas bersih masa depan dan utang jadwal pembayaran sesuai dalam kondisi kepastian, biasanya tidak tepat ketika ketidakpastian ada. Arus kas bersih akan menyimpang dari arus diharapkan sesuai dengan risiko bisnis perusahaan. Akibatnya, jadwal jatuh tempo utang yang sangat signifikan dalam menilai risiko-keuntungan trade-off. Pertanyaannya adalah: Apa margin of safety harus dibangun ke dalam jadwal jatuh tempo untuk memungkinkan fluktuasi yang merugikan arus kas? Hal ini tergantung sikap manajemen terhadap trade-off antara risiko dan profitabilitas. Risiko Relatif Terlibat

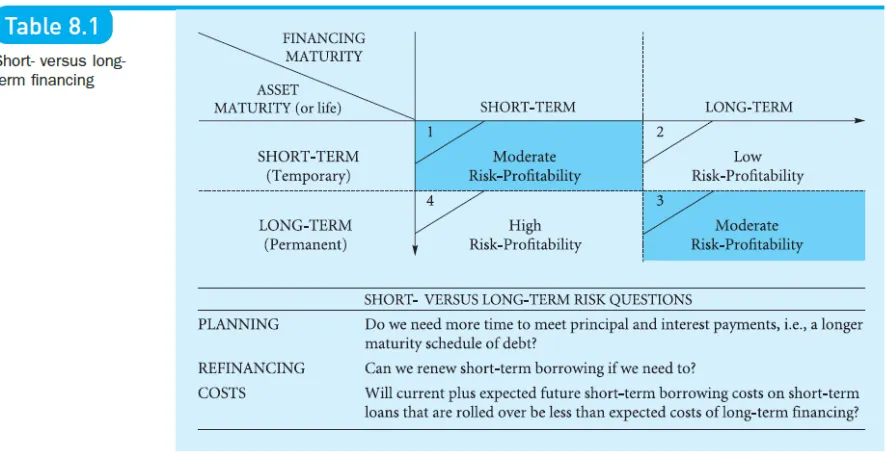

Secara umum, semakin pendek jadwal jatuh tempo utang perusahaan kewajiban, semakin besar risiko bahwa perusahaan akan mampu memenuhi pokok dan bunga pembayaran. Misalkan sebuah perusahaan meminjam secara jangka pendek untuk membangun pabrik baru. Arus kas dari tanaman tidak akan cukup dalam jangka pendek untuk melunasi pinjaman. Sebagai akibatnya, perusahaan menanggung risiko bahwa pemberi pinjaman mungkin tidak berguling (memperbaharui) pinjaman pada jatuh tempo. Risiko refinancing ini dapat dikurangi di tempat pertama dengan mendanai tanaman pada jangka panjang - jangka panjang diharapkan arus kas masa datang yang cukup untuk melunasi utang tersebut secara tertib. Sehingga melakukan dana untuk aset jangka panjang dan pinjaman jangka pendek membawa risiko bahwa perusahaan mungkin tidak dapat memperbaharui pinjaman tersebut. Perusahaan harus jatuh pada masa-masa sulit, kreditur mungkin menganggap pembaharuan terlalu berisiko dan menuntut pembayaran langsung.

berisiko untuk peminjam. Kita tahu bahwa suku bunga jangka pendek berfluktuasi jauh lebih dari suku bunga jangka panjang. Sebuah perusahaan dipaksa untuk membiayai kembali utang jangka pendek dalam periode meningkatnya minat tarif mungkin membayar biaya bunga keseluruhan utang jangka pendek yang lebih tinggi dari itu akan telah awalnya utang jangka panjang. Oleh karena itu tidak mengetahui biaya jangka pendek di masa depan pinjaman merupakan risiko perusahaan.

Akibatnya, kami memiliki trade-off antara risiko dan profitabilitas. Kita telah melihat bahwa, dalam umum, utang jangka pendek memiliki risiko yang lebih besar daripada utang jangka panjang tetapi biaya juga lebih. Margin keamanan yang disediakan oleh perusahaan dapat dianggap sebagai lag antara diharapkan kas bersih perusahaan mengalir dan pembayaran kontrak pada utang. Ini margin of safety akan tergantung pada risiko preferensi manajemen. Pada gilirannya, keputusan manajemen pada komposisi jatuh tempo utang perusahaan akan menentukan porsi aktiva lancar dibiayai oleh kewajiban lancar dan porsi yang dibiayai secara jangka panjang.

panjang, seperti yang akan terjadi jika kita menarik garis pendanaan jangka panjang di seluruh gundukan musiman di atas Gambar 8.4. Semakin tinggi baris pembiayaan jangka panjang, yang lebih konservatif pembiayaan kebijakan perusahaan, dan semakin tinggi biaya. Berbeda dengan (jadwal jatuh tempo lebih panjang) kebijakan pembiayaan konservatif, agresif kebijakan mungkin terlihat seperti itu ditunjukkan pada Gambar 8.5. Di sini kita melihat bahwa ada margin negatif keselamatan. Perusahaan telah membiayai bagian dari aktiva lancar permanen dengan debt.3 jangka pendek Sebagai Hasilnya, ia harus membiayai kembali utang ini pada saat jatuh tempo, dan ini melibatkan unsur risiko. Semakin besar porsi kebutuhan aset tetap yang dibiayai dengan utang jangka pendek, yang lebih agresif pembiayaan dikatakan.

Tabel 8.1 merangkum diskusi kami pendek dibandingkan pembiayaan jangka panjang yang berhubungan dengantrade-off antara risiko dan profitabilitas. Perhatikan bahwa mempertahankan kebijakan jangka pendek pembiayaan untuk jangka pendek, atau sementara, kebutuhan aset (Kotak 1) dan pembiayaan jangka panjang untuk jangka panjang, atau permanen, kebutuhan aset (Kotak 3) akan terdiri dari satu set risiko profitabilitas yang moderat strategi - apa yang telah kita memanggil lindung nilai (pencocokan jatuh tempo) pendekatan pembiayaan. Strategi lain yang mungkin, bagaimanapun, dan tidak harus selalu dianggap salah. Tapi apa yang Anda dapatkan dengan mengikuti strategi alternatif (seperti yang diwakili oleh Box 2 atau Kotak 4) perlu dipertimbangkan terhadap apa yang Anda menyerah. Sebagai contoh, strategi berisiko rendah menggunakan pendanaan jangka panjang untuk mendukung kebutuhan aset jangka pendek datang pada biaya dari dibatasi keuntungan. Bagaimana manajemen menjawab pertanyaan seperti yang diajukan dalam panel bawah Tabel 8.1 akan membantu mereka menentukan strategi yang terbaik untuk mempekerjakan (dan kapan).

PIUTANG DAN MANAJEMEN PERSEDIAAN Kredit dan Koleksi Kebijakan

trade-off antara profitabilitas dan risiko. Menurunkan standar kredit dapat merangsang permintaan, yang, pada gilirannya, harus mengarah penjualan yang lebih tinggi dan keuntungan. Tapi ada biaya untuk membawa piutang tambahan, serta risiko yang lebih besar dari kerugian yang buruk-utang. Inilah trade-off yang kita ingin memeriksa.

Variabel kebijakan kami anggap termasuk kualitas perdagangan rekening diterima, panjang jangka waktu kredit, diskon tunai (jika ada) untuk pembayaran awal, dan koleksi program perusahaan. Bersama-sama, elemen-elemen ini sangat menentukan periode pengumpulan piutang dan proporsi penjualan kredit yang mengakibatkan kerugian yang buruk-utang. Kami menganalisis setiap elemen dalam berbalik, memegang tertentu dari orang lain serta semua variabel eksternal yang mempengaruhi konstan periode pengumpulan piutang dan rasio kredit macet untuk penjualan kredit. Selain itu, kami menganggap bahwa evaluasi risiko cukup standar sehingga tingkat resiko piutang yang berbeda dapat dibandingkan secara objektif.

Standar kredit

Kebijakan kredit dapat memiliki pengaruh yang signifikan terhadap penjualan. Jika pesaing kami memberikan kredit bebas dan kita tidak, kebijakan kami mungkin memiliki efek peredam pada usaha pemasaran perusahaan kami. Kredit adalah salah satu dari banyak faktor yang mempengaruhi permintaan untuk produk perusahaan. Akibatnya, sejauh mana kredit dapat mendorong permintaan tergantung pada apa faktor-faktor lain yang dipekerjakan. Secara teori, perusahaan harus menurunkan standar kualitas piutang diterima asalkan profitabilitas penjualan yang dihasilkan melebihi biaya tambahan piutang. apa adalah biaya standar kredit santai? Beberapa timbul dari bagian kredit diperbesar, yang pekerjaan administratif yang terlibat dalam memeriksa rekening tambahan, dan melayani volume tambahan piutang. Kami berasumsi bahwa biaya-biaya tersebut dikurangkan dari keuntungan penjualan tambahan untuk memberikan angka keuntungan bersih untuk keperluan komputasi. Biaya lain berasal dari peningkatan kemungkinan kerugian yang buruk-utang.

pelanggan ini kurang-kredit cenderung lebih lambat dari mengumpulkan dari pelanggan yang sudah ada. Selain itu, perpanjangan lebih liberal kredit dapat menyebabkan pelanggan tertentu yang ada kurang berhati-hati tentang membayar tagihan tepat waktu.

Contoh Trade-off.

Untuk menilai profitabilitas perpanjangan lebih liberal kredit, kita harus mengetahui profitabilitas penjualan tambahan, permintaan tambahan bagi produk yang timbul dari standar kredit santai, peningkatan panjang periode penagihan rata-rata, dan pengembalian yang diminta atas investasi. Misalkan produk perusahaan dijual seharga $ 10 unit, dari yang $ 8 merupakan biaya variabel sebelum pajak, termasuk biaya departemen kredit. Perusahaan beroperasi pada kurang dari kapasitas penuh, dan peningkatan penjualan dapat ditampung tanpa setiap kenaikan biaya tetap. Oleh karena itu margin kontribusi per unit untuk masing-masing tambahan. Unit yang dijual adalah harga jual dikurangi biaya variabel yang terlibat dalam memproduksi unit tambahan, atau $ 10 - $ 8 = $ 2.

Saat ini, penjualan tahunan kredit berjalan pada tingkat $ 2.400.000, dan tidak ada yang mendasari tren pertumbuhan penjualan kredit tersebut. Perusahaan dapat meliberalisasi kredit, yang akan menghasilkan periode penagihan rata-rata dari dua bulan untuk pelanggan baru. Pelanggan yang sudah ada tidak diharapkan untuk mengubah kebiasaan pembayaran mereka. The relaksasi dalam standar kredit diharapkan akan menghasilkan peningkatan 25 persen dalam penjualan, menjadi $ 3 juta per tahun. The $ 600.000 Kenaikan mewakili 60.000 unit tambahan jika kita mengasumsikan bahwa harga per unit tetap sama. Akhirnya, menganggap bahwa biaya kesempatan perusahaan membawa piutang tambahan 20 persen sebelum pajak.

Oleh karena itu ditambahkan investasi dalam piutang adalah 0,80 × $ 100.000 = $ 80.000. Dengan masukan ini, kita dapat membuat perhitungan ditunjukkan pada Tabel 10.1. Sejauh profitabilitas pada penjualan tambahan, $ 2 × 60.000 = $ 120.000, jauh melebihi tingkat pengembalian yang diminta pada investasi tambahan di piutang, 0,20 × $ 80.000 = $ 16.000, perusahaan akan disarankan untuk bersantai kredit standar. Sebuah kebijakan yang optimal akan melibatkan memperpanjang kredit lebih liberal sampai marjinal profitabilitas penjualan tambahan sama dengan pengembalian yang diminta atas investasi tambahan piutang yang diperlukan untuk menghasilkan penjualan tersebut. Namun, seperti yang kita mengambil risiko kredit miskin, kita juga meningkatkan risiko perusahaan, sebagaimana tercermin dalam varians dari perusahaan diharapkan arus kas streaming. Peningkatan risiko juga memanifestasikan dirinya dalam tambahan kerugian yang buruk-utang, subjek kami berurusan dengan segera.

Syarat kredit

Periode kredit. Persyaratan kredit menentukan panjang waktu di mana kredit diperpanjang untuk pelanggan dan diskon, jika ada, yang diberikan untuk pembayaran awal. Sebagai contoh, persyaratan kredit satu perusahaan mungkin dinyatakan sebagai "2/10, net 30." Istilah "2/10" berarti bahwa diskon 2 persen diberikan jika tagihan dibayar dalam waktu 10 hari dari tanggal faktur. Istilah "net 30" menyiratkan bahwa jika diskon tidak diambil, pembayaran penuh adalah karena pada hari ke-30 dari tanggal faktur. Jadi Jangka waktu pinjaman adalah 30 hari. Meskipun kebiasaan industri sering mendikte kredit istilah yang diberikan, jangka waktu kredit adalah cara lain dimana perusahaan mungkin dapat meningkatkan permintaan produk. Seperti sebelumnya, trade-off antara profitabilitas penjualan tambahan dan diperlukan pengembalian investasi tambahan dalam piutang.

- Sehingga meningkatkan periode kredit dari 30 sampai 60 hari. Periode penagihan rata-rata untuk pelanggan yang sudah ada pergi dari satu bulan sampai dua bulan. Jangka waktu kredit yang lebih liberal. Hasil peningkatan penjualan $ 360.000, dan pelanggan baru juga membayar, rata-rata, dalam dua bulan. Total Piutang tambahan terdiri dari dua bagian. Bagian pertama merupakan piutang yang terkait dengan penjualan meningkat. Dalam contoh kita, ada $ 360.000 di penjualan tambahan. Dengan perputaran piutang baru enam kali setahun, piutang tambahan terkait dengan penjualan baru $ 360.000 / 6 = $ 60.000. Untuk ini piutang tambahan, yang investasi oleh perusahaan terdiri dari biaya variabel terikat di dalamnya. Sebagai contoh kita, kita memiliki ($ 8 / $ 10) × ($ 60,000) = $ 48.000.

Bagian kedua dari total piutang tambahan disebabkan oleh perlambatan dalam koleksi terkait dengan penjualan kepada pelanggan yang asli. Piutang karena dari pelanggan asli sekarang dikumpulkan secara lambat sehingga tingkat piutang yang lebih tinggi. Dengan US $ 2,4 juta pada aslinya penjualan, tingkat piutang dengan omset 12 kali dalam setahun adalah $ 2.400.000 / 12 = $ 200.000. Tingkat baru dengan omset 6 kali setahun adalah $ 2.400.000 / 6 = $ 400.000. Jadi ada $ 200.000 dalam piutang tambahan yang terkait dengan penjualan kepada pelanggan yang asli. Untuk penambahan ini investasi yang relevan dengan menggunakan analisis marjinal adalah penuh $ 200.000. Dalam kata lain, penggunaan biaya variabel terikat dalam piutang berkaitan hanya dengan penjualan baru. Incremental $ 200.000 piutang yang terkait dengan penjualan kepada pelanggan yang asli akan telah dikumpulkan secara tunai memilikinya bukan karena perubahan jangka waktu kredit. Oleh karena itu perusahaan harus meningkatkan investasinya di piutang sebesar $ 200,000.1

Kas Periode Diskon dan Cash Discount. Periode diskon tunai merupakan periode waktu yang diskon tunai dapat diambil untuk pembayaran awal. meskipun secara teknis variabel kebijakan kredit, seperti jangka waktu kredit, biasanya tetap di beberapa panjang standar. Bagi banyak perusahaan, 10 hari adalah tentang waktu minimum mereka bisa mengharapkan antara ketika faktur dikirim ke pelanggan dan ketika pelanggan bisa menempatkan cek melalui pos.

Dengan demikian perusahaan menyadari $ 250.000 dari koleksi dipercepat. Nilai dana dirilis adalah biaya kesempatan mereka. Jika kita mengasumsikan tingkat 20 persen sebelum pajak pengembalian, kesempatan penghematan adalah $ 50.000. (Lihat Tabel 10.3 untuk langkah-demi-langkah perhitungan.) Dalam hal ini kesempatan tabungan yang timbul dari percepatan dalam koleksi lebih besar dari biaya diskon. Perusahaan harus mengadopsi diskon 2 persen. Jika percepatan dalam koleksi tidak menghasilkan cukup Penghematan kesempatan untuk mengimbangi biaya potongan kas, kebijakan diskon tidak akan berubah. Hal ini dimungkinkan, tentu saja, bahwa diskon selain 2 persen dapat menyebabkan bahkan Perbedaan besar antara tabungan kesempatan dan biaya diskon.

Datings musiman juga dapat digunakan untuk menghindari biaya persediaan-bawa. Jika penjualan musiman dan produksi stabil sepanjang tahun, akan ada penumpukan di persediaan barang jadi selama waktu tertentu dalam setahun. Penyimpanan melibatkan biaya pergudangan yang mungkin dihindari dengan memberikan datings. Jika biaya pergudangan ditambah pengembalian yang diminta atas investasi dalam persediaan melebihi pengembalian yang diminta atas piutang tambahan, datings berharga.

Risiko default

dengan dua, semakin lebih liberal, yang baru. alternatif ini kebijakan diharapkan untuk menghasilkan hasil sebagai berikut:

Kami berasumsi bahwa setelah enam bulan rekening diserahkan kepada agen penagihan, dan, pada rata-rata, 2 persen dari penjualan asli $ 2,4 juta tidak pernah diterima oleh perusahaan, 10 persen tidak pernah diterima pada $ 600.000 dalam penjualan tambahan di bawah Kebijakan A, dan 18 persen pada $ 300.000 dalam penjualan tambahan di bawah Kebijakan B tidak pernah diterima. Demikian pula, periode penagihan rata-rata satu bulan berkaitan dengan penjualan asli, dua bulan ke $ 600.000 dalam penjualan tambahan berdasarkan Polis A, dan tiga bulan untuk $ 300.000 dalam penjualan tambahan di bawah Kebijakan B. Ini jumlah bulan sesuai dengan turnovers piutang tahunan 12 kali, 6 kali, dan 4 kali, masing-masing.

Just-in-Time

Manajemen persediaan telah menjadi sangat canggih dalam beberapa tahun terakhir. dalam tertentu industri, proses produksi cocok untuk just-in-time (JIT) inventory control. Sebagai namanya, idenya adalah bahwa persediaan yang diperoleh dan dimasukkan ke dalam produksi pada tepat kali mereka dibutuhkan. Filosofi manajemen JIT sehingga berfokus pada menarik persediaan melalui proses produksi pada "sebagai dibutuhkan" dasar, daripada mendorong persediaan melalui proses pada "as-diproduksi" dasar. Hal ini memerlukan produksi yang sangat akurat dan sistem informasi persediaan, pembelian yang sangat efisien, pemasok sangat handal, dan inventarisasi sistem penanganan yang efisien. Meskipun mentah-bahan persediaan dan di-transit persediaan tidak pernah bisa dikurangi menjadi nol, gagasan "tepat waktu" adalah salah satu yang sangat ketat control sehingga mengurangi persediaan. Tujuan dari sistem JIT, bagaimanapun, tidak hanya untuk mengurangi persediaan, tetapi juga untuk terus meningkatkan produktivitas, kualitas produk, dan manufaktur fleksibilitas.

EOQ dalam JIT Dunia. Pada pandangan pertama, mungkin tampak bahwa sistem JIT - di mana persediaan akan dikurangi menjadi minimal dan EOQ untuk item tertentu mungkin mendekati satu Unit - akan berada dalam konflik langsung dengan model EOQ kami. Namun, tidak. Sebuah sistem JIT, pada sisi lain, menolak gagasan bahwa memesan biaya (administrasi, menerima, memeriksa, penjadwalan, dan / atau biaya setup) yang selalu tetap pada tingkat saat ini. Sebagai bagian dari sistem JIT, langkah terus dilakukan untuk mendorong biaya ini turun. Sebagai contoh:

2. Tekanan ditempatkan pada pemasok untuk memproduksi bahan baku dengan "tanpa cacat," sehingga mengurangi (atau menghilangkan) biaya pemeriksaan.

3. Produk, peralatan, dan prosedur yang dimodifikasi untuk mengurangi waktu setup dan biaya.

Dengan berhasil mengurangi biaya-pemesanan terkait ini, perusahaan dapat meratakan total pemesanan kurva biaya pada Gambar 10.7.

Hal ini menyebabkan jumlah pesanan yang optimal, Q *, bergeser ke kiri, sehingga mendekati ideal JIT dari satu unit. Selain itu, upaya terus-menerus untuk mengurangi pemasok penundaan, inefisiensi produksi, dan penjualan kesalahan peramalan memungkinkan saham keselamatan yang harus dipotong kembali atau dihilangkan. Seberapa dekat perusahaan datang ke ideal JIT tergantung pada jenis proses produksi dan sifat dari industri pemasok, tetapi merupakan tujuan yang layak untuk sebagian besar perusahaan.