Pengertian

•

Penjualan angsuran

–

Penjualan yang pembayarannya dilakukan

secara bertahap

–

Pembayaran yang terjadi dalam transaksi

penjualan angsuran adalah

•

pembayaran uang muka dan

•

pembayaran angsuran secara periodik (biasanya

Masalah akuntansi dalam penjualan angsuran

•

Masalah yang berhubungan dengan laba

penjualan.

•

Masalah yang berhubungan dengan cara

perhitungan bunga dan angsuran.

•

Masalah yang berhubungan dengan tukar

tambah.

JENIS PENJUALAN ANGSURAN

Penjualan aset tetap

Penjualan barang dagangan

Metode pencatatan akuntansi penjualan angsuran aset tetap

1. Laba diakui pada saat penjualan

1. laba diakui seluruhnya

2. Periode berikutnya tidak ada pengakuan laba

3. Setiap periode diterima pokok angsuran

4. Mengakui pendapatan bunga

2. Laba diakui proporsional dengan kas diterima

1. Laba penjualan dicatat sebagai laba kotor yang belum

direalisasi (Unrealized gross profit)

2. Akhir periode diakui laba terealisasi sebesar prosentasi laba

kotor dikalikan kas yang diterima

Persentase laba kotor diperoleh dari jumlah laba dibagi dengan

Contoh Kasus

•

Pada 2 januari 2009, PT.Apolo Menjual 20 unit motor dengan HPP @

Rp10.000.000,-. Harga Jual @ Rp

12.500.000,-Penjualan diatas dilakukan dengan perjanjian sebagai berikut

Uang muka sebesar 20% dari penjualan total

Pembayaran angsuran dilakukan 6 bulan sekali (pembayaran pertama dilakukan

setelah 6 bulan pertama)

Pembayaran angsuran ditambah bunga 10% per tahun (bunga dihitung dari

saldo pokok angsuran)

Angsuran dilakukan 8x

Diminta

Buat jurnal pada saat penjualan dengan metode laba diakui seluruhnya dan metode laba diakui

proporsional

Buat tabel perhitungan bunganya

Buat jurnal pembayaran angsuran ke 1 sampai ke 3

Pembahasan

Diketahui

Harga jual/unit Rp.

12.500.000,-Harga Pokok/Unit Rp.

10.000.000,-Didapat

Total Penjualan

Rp.250.000.000,-Total Harga Pokok

Rp.200.000.000,-Laba Penjualan Rp.

Uang Muka Rp.

50.000.000,-Sisa

AngsuranRp.200.000.000,-Angsuran Pokok setiap 6 bulan

Angsuran = 200juta/8 Rp. 25.000.000,-

Bunga = 10% pertahun (5% untuk 6 bulan)

Jurnal pada saat penjualan

Metode Deskripsi Debit Kredit

Laba diakui

seluruhnya Kas (uang muka)Piutang Angsuran Motor Laba diakui

secara

proporsional

Kas

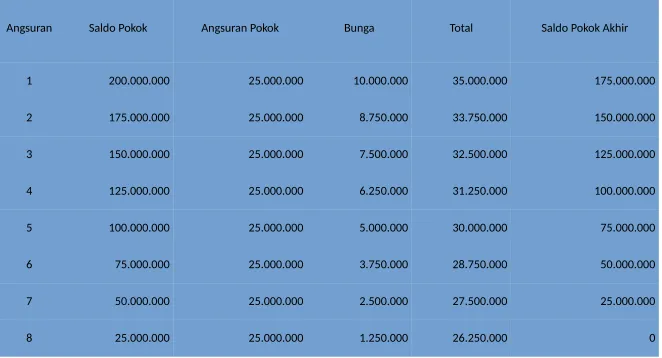

Tabel Perhitungan Bunga

Angsuran Saldo Pokok Angsuran Pokok Bunga Total Saldo Pokok Akhir

1 200.000.000 25.000.000 10.000.000 35.000.000 175.000.000

2 175.000.000 25.000.000 8.750.000 33.750.000 150.000.000

3 150.000.000 25.000.000 7.500.000 32.500.000 125.000.000

4 125.000.000 25.000.000 6.250.000 31.250.000 100.000.000

5 100.000.000 25.000.000 5.000.000 30.000.000 75.000.000

6 75.000.000 25.000.000 3.750.000 28.750.000 50.000.000

7 50.000.000 25.000.000 2.500.000 27.500.000 25.000.000

Jurnal Pembayaran angsuran (Laba diakui seluruhnya)

Tanggal Deskripsi Debet Kredit

31 juni 09 Kas

Piutang Angsuran Pendapatan Bunga (mencatat angsuran ke 1)

35.000.000 (mencatat angsuran ke 2)

33.750.000 (mencatat angsuran ke 3)

32.550.000 (mencatat angsuran ke 4)

31.250.000

Jurnal Pembayaran angsuran

Tanggal Deskripsi Debet Kredit

31 juni 11 Kas

Piutang Angsuran Pendapatan Bunga (mencatat angsuran ke 5)

30.000.000 (mencatat angsuran ke 6)

28.750.0000 (mencatat angsuran ke 7)

27.500.000 (mencatat angsuran ke 8)

26.250.000

Jurnal penyesuaian (metode laba diakui proporsional)

Tanggal Deskripsi Debit Kredit

31 des 09 Laba belum direalisasi

Laba penjualan 20.000.000 20.000.000

31 des 10 Laba belum direalisasi

Laba penjualan 10.000.000 10.000.000

31 des 11 Laba belum direalisasi

Laba penjualan 10.000.000 10.000.000

31 des 12 Laba belum direalisasi

Laba penjualan 10.000.000 10.000.000

Des 09 = (uang muka+angsuran juni+angsuran des)*20% = (50jt + 25jt + 25jt)*20% = 20jt

Contoh Kasus

•

Pada 2 September 2013, Made Ferry Motor Menjual 27 unit motor dengan HPP

@ Rp12.250.000,-. Harga Jual @ Rp

19.250.000,-Penjualan diatas dilakukan dengan perjanjian sebagai berikut

Uang muka sebesar 30% dari penjualan total

Pembayaran angsuran dilakukan tiap bulan sekali (pembayaran pertama

dilakukan setelah bulan pertama)

Pembayaran angsuran ditambah bunga 2,5% per bulan (bunga dihitung dari

saldo pokok angsuran)

Angsuran dibayar 10 kali

Diminta

Buat jurnal pada saat penjualan dengan metode laba diakui seluruhnya dan metode laba diakui

proporsional

Buat tabel perhitungan bunganya

Buat jurnal pembayaran angsuran tahun 2013