BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Pengertian Kinerja Manajerial

Kinerja manajerial merupakan hasil evaluasi terhadap aktivitas manajerial yang efektif yang dilakukan melalui atasan langsung, rekan kerja, diri sendiri, dan bawahan. Menurut Mahoney (1963) aktivitas manajerial tersebut terdiri dari delapan dimensi mulai dari proses perencanaan, investigasi, koordinasi, evaluasi, pengawasan, kepegawaian, negosiasi dan perwakilan.

Variabel kinerja manajerial diukur dengan menggunakan instrumen self rating yang dikembangkan oleh Mahoney (1963), dimana setiap responden diminta untuk mengukur kinerja sendiri ke dalam delapan dimensi, yaitu perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi, dan perwakilan, serta suatu dimensi pengukuran kinerja seorang kepala bagian, kepala urusan dan asisten urusan secara keseluruhan. Kinerja manajerial merupakan seberapa jauh manajer melaksanakan fungsi-fungsi manajemen. Kinerja manajerial ini diukur dengan menggunakan indikator Mahoney (1963). 1. Perencanaan

pelaksanaan tujuan, kebijakan, prosedur, penganggaran, dan program kerja sehingga terlaksana sesuai dengan sasaran yang telah ditetapkan,

2. Investigasi

Merupakan kegiatan untuk melakukan pemeriksaan melalui pengumpulan dan penyampaian informasi sebagai bahan pencatatan, pembuatan laporan, sehingga mempermudah dilaksanakannya pengukuran hasil dan analisis terhadap pekerjaan yang telah dilakukan. Pengkoordinasian merupakan proses jalinan kerjasama dengan bagian-bagian lain dalam organisasi melalui tukar- menukar informasi yang dikaitkan dengan penyesuaian programprogram kerja, 3. Koordinasi

Menyelaraskan tindakan yang meliputi pertukaran informasi dengan orang-orang dalam unit organisasi lainnya, guna dapat berhubungan dan menyesuaikan program yang akan dijalankan,

4. Evaluasi

Adalah penilaian yang dilakukan oleh pimpinan terhadap rencana yang telah dibuat, dan ditujukan untuk menilai pegawai dan catatan hasil kerja sehingga dari hasil penilaian tersebut dapat diambil keputusan yang diperlukan,

5. Supervisi

Yaitu penilaian atas usulan kinerja yang diamati dan dilaporkan, 6. Staffing

7. Negosiasi

Yaitu usaha untuk memperoleh kesepakatan dalam hal pembelian, penjualan, atau kontrak untuk barang-barang dan jasa.

8. Representasi

Yaitu menyampaikan informasi tentang visi, misi, dan kegiatan- kegiatan organisasi dengan menghadiri pertemuan kelompok bisnis dan konsultasi dengan kantor-kantor lain.

2.1.2. Pengertian Anggaran

Menurut Yuwono (2005: 27) mendefinisikan anggaran adalah “suatu

rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif, biasanya dalam satuan uang (perencanaan keuangan) untuk menunjukkan perolehan dan penggunaan sumber-sumber suatu organisasi”. Menurut

Mahsun (2006: 145) menyebutkan, “anggaran adalah perencanaan keuangan

untuk masa depan yang pada umumnya mencakup jangka waktu satu tahun dan dinyatakan dalam satuan moneter, dan anggaran ini merupakan perencaan jangka pendek organisasi yang menerjemahkan berbagai program ke dalam

rencana keuangan tahunan yang lebih kongkret”.

Menurut Anthony dan Govindarajan (2005: 73), “anggaran adalah alat

penting untuk perencanaan dan pengendalian jangka pendek yang efektif dalam organisasi. Suatu anggaran operasi biasanya meliputi waktu satu tahun

Anggaran juga dapat didefenisikan sebagai suatu rencana tindakan (plan of action) yang dinyatakan secara kuantitatif mengenai apa yang ingin

dicapai oleh sebuah organisasi perusahaan pada masa yang akan datang yang berhubungan dengan pendapatan, arus-kas, posisi keuangan dan rencana-rencana lainnya yang relevan dengan hal-hal tersebut.

Alat penting untuk perencanaan dan pengendalian dalam suatu organisasi adalah anggaran. Anggaran juga merupakan rencana keuangan perusahaan yang digunakan sebagai pedoman untuk menilai kinerja (Schiff dan Lewin, 1970), alat untuk memotivasi kinerja para anggota organisasi (Chow dkk, 1988), alat koordinasi dan komunikasi antara pimpinan dengan bawahan dalam organisasi (Kenis, 1979), dan alat untuk mendelegasikan wewenang pimpinan kepada bawahan (Hofstede, 1968). Dari pengertian-pengertian di atas, dapat diperoleh makna bahwa anggaran berisi rencana rencana kerja, rencana keuangan yang berhubungan dengan aktivitas perusahaan dalam jangka waktu tertentu.

2.1.2.1. Kegunaan Anggaran

untuk memperoleh komitmen yang merupakan dasar untuk mengevaluasi kinerja aktual manajer

2.1.2.2. Karakteristik Anggaran

Suatu anggaran harus dapat memotivasi manajer dan karyawan untuk memenuhi sasaran yang telah ditetapkan dalam anggaran sehingga meningkatkan efektifitas anggaran. Oleh karena itu anggaran harus memperhatikan aspek perilaku manusia. Kenis (1979) mengembangkan lima karakteristik anggaran yang memperhatikan perilaku manusia. Karakteristik tersebut adalah:

1. Budgetary Participation (partisipasi anggaran) Mengacu pada sejauh mana manajer berpartisipasi dalam menyusun anggaran dan mempengaruhi sasaran anggaran untuk pencapaian prestasinya.

2. Budgetary Goal Clarity (kejelasan sasaran anggaran) Mengacu pada sejauh mana sasaran anggaran dinyatakan secara jelas dan spesifik, juga dimengerti oleh para manajer yang bertugas mencapai sasaran anggaran. Sasaran anggaran yang jelas ini tentunya akan membantu aparat pelaksana anggaran untuk mencapai target realisasi anggaran yang telah ditetapkan sebelumnya. Sasaran anggaran yang jelas juga akan mempermudah untuk menyusun target anggaran.

4. Budgetary Evaluation (evaluasi anggaran) Evaluasi anggaran mengacu pada selisih anggaran yang ditelusuri ke manajer pusat pertanggung jawaban dan dipakai untuk mengevaluasi kinerja.

5. Budget Goal Difficulty (tingkat kesulitan sasaran anggaran) Sasaran anggaran yang sangat mudah dicapai tidak mencerminkan tantangan dan memiliki pengaruh motivasional yang rendah. Di lain sisi, sasaran yang sangat sulit untuk dicapai mengakibatkan perasaan gagal, frustasi, penolakan dan aspirasi yang rendah.

Menurut Siegel dan Marcony dalam Asnawi (1997), ada tiga tahapan utama dalam proses penyusunan anggaran, yaitu:

1. Penetapan Tujuan

Aktivitas perencanaan dimulai dengan menerjemahkan tujuan prganisasi yang luas ke dalam tujuan-tujuan aktivitas yang khusus.

2. Implementasi

Pada tahap implementasi, rencana formal tersebut digunakan untuk mengkomunikasikan tujuan dan strategi organisasi, serta untuk memotivasi orang secara positif dalam organisasi.

3. Pengendalian dan Evaluasi Kinerja

menjadi tolak ukur terhadap mana kinerja aktual dibandingkan dan berfungsi sebagai suatu dasar untuk melakukan manajemen berdasarkan pengecualian.

2.1.3. Partisipasi dalam Penyusunan Anggaran

2.1.3.1. Pengertian Partisipasi

Menurut Robbins (2002:179) “partisipasi merupakan suatu konsep

di mana bawahan ikut dalam pengambilan keputusan sampai tingkat

tertentu bersama atasannya”. Partisipasi anggaran memerlukan kerja sama

antara seluruh tingkat organisasi. Manajer puncak biasanya kurang mengetahui kegiatan sehari-hari, sehingga bisa mengandalkan informasi anggaran yang lebih rinci dari bawahannya sehingga dapat meningkatkan motivasi para manajer untuk mencapai sasaran atau tujuan oganisasi.

2.1.3.2. Partisipasi dalam Proses Penyusunan Anggaran

Hampir semua studi mengenai partisipasi dalam proses manajemen menyimpulkan bahwa partisipasi menguntungkan organisasi. Namun, Backer dan Green menemukan bahwa ketika hal tersebut diterapkan dalam situasi yang salah, partisipasi dapat menurunkan motivasi dan kemampuan manajer untuk mencapai tujuan organisasi.

1. Top down approach (bersifat dari atas-ke-bawah)

Dalam penyusunan anggaran ini, manajemen senior menetapkan anggaran bagi tingkat yang lebih rendah sehingga pelaksana anggaran hanya melakukan apa saja yang telah disusun. Tapi pendekatan ini jarang berhasil karena mengarah kepada kurangnya komitmen dari sisi pembuat anggaran dan hal ini membahayakan keberhasilan rencana anggaran.

2. Bottom up approach (bersifat dari bawah-ke-atas)

Pada bottom up approach, anggaran sepenuhnya disusun oleh bawahan dan selanjutnya diserahkan atasan untuk mendapatkan pengesahan. Dalam pendekatan ini, manajer tingkat yang lebih rendah berpartisipasi dalam menentukan besarnya anggaran. Pendekatan dari bawah ke atas dapat menciptakan komitmen untuk mencapai tujuan anggaran, tetapi apabila tidak dikendalikan dengan hati-hati dapat menghasilkan jumlah yang sangat mudah atau yang tidak sesuai dengan tujuan keseluruhan perusahaan.

3. Kombinasi top down dan bottom up

a. Mengarah pada komitmen pribadi yang lebih besar untuk mencapai cita-cita anggaran,

b. Hasil penyusunan anggaran partisipatif adalah pertukaran informs yang lebih efektif. Pembuat anggaran mempunyai pemahaman yang lebih jelas mengenai pekerjaan mereka melalui interaksi dengan atasan selama fase peninjauan dan persetujuan.

2.1.4. Motivasi Kerja

Istilah motivasi berasal dari bahasa latin yaitu movere yang berarti bergerak atau menggerakkan. Motivasi diartikan juga sebagai suatu kekuatan sumber daya yang menggerakkan dan mengendalikan perilaku manusia. Motivasi sebagai upaya yang dapat memberikan dorongan kepada seseorang untuk mengambil suatu tindakan yang dikehendaki, sedangkan motif sebagai daya gerak seseorang untuk berbuat. Karena perilaku seseorang cenderung berorientasi pada tujuan dan didorong oleh keinginan untuk mencapai tujuan tertentu.

Berbagai hal yang terkandung dalam definisi motivasi menurut Siagian (1995:142) memiliki tiga komponen utama, yaitu :

1. Kebutuhan.

ketidakseimbangan antara apa yang dimiliki, baik dalam arti fisiologis maupun psikologis,

2. Dorongan

Usaha untuk mengatasi ketidakseimbangan biasanya menimbulkan dorongan. Hal tersebut merupakan usaha pemenuhan kekurangan secara terarah yang berorientasi pada tindakan tertentu yang secara sadar dilakukan oleh seseorang yang dapat bersumber dari dalam maupun dari luar diri orang tersebut,

3. Tujuan

Tujuan, adalah segala sesuatu yang menghilangkan kebutuhan dan mengurangi dorongan. Mencapai tujuan, berarti mengembalikan keseimbangan dalam diri seseorang, baik bersifat fisiologis maupun bersifat psikologis. Tercapainya tujuan akan mengurangi atau bahkan menghilangkan dorongan tertentu untuk berbuat sesuatu.

2.1.4.1 Faktor-faktor Motivasi Kerja

Menurut teori situasi kerja Stoner dan Freeman (1994), situasi kerja yang dapat mempengaruhi motivasi kerja, yaitu :

1) Kebijakan perusahaan, seperti skala upah dan tunjangan pegawai (cuff, pensiun dan tunjangan-tunjangan), umumnya mempunyai dampak kecil terhadap prestasi individu. Namun kebijaksanaan ini benar-benar mempengaruhi keinginan karyawan untuk tetap bergabung dengan atau meninggalkan organisasi yang bersangkutan dan kemampuan organisasi menarik karyawan baru,

2) Sistem balas jasa atau sistem imbalan, kenaikan gaji, bonus, dan promosi dapat menjadi motivator yang kuat bagi prestasi seseorang jika dikelola secara efektif. Upah harus dikaitkan dengan peningkatan prestasi sehingga jelas mengapa upah tersebut diberikan, dan upah harus dilihat sebagai sesuatu yang adil oleh orang-orang lain dalam kelompok kerja, sehingga mereka tidak akan merasa dengki dan membalas dendam,

2.1.4.2 Jenis Motivasi

Atas dasar asal dorongan, motivasi dapat dibedakan menjadi dua (Ismail dan Prawironegoro, 2009 : 41) yaitu :

1) Intrinsic motivation, yaitu motivasi yang dorongannya berupa faktor-faktor yang berasal dari dalam dirinya. Faktor-faktor-faktor intrinsik dalam diri seseorang itu adalah nilai-nilai hidup yang dihayati dengan sepenuh jiwa. Misalnya hidup untuk bekerja, bekerja adalah dalam rangka ibadah, atau bekerja adalah jati diri, sikap hidup pantang menyerah dan lain sebagainya,

2) Extrinsic motivation, yaitu motivasi yang dorongannya berupa faktor-faktor dari luar diri. Faktor pendorong yang berasal dari luar diri manusia misalnya harapan akan karir, gaji, bonus dan penghargaan masyarakat.

2.1.5. Komitmen Organisasi

2.1.5.1. Pengertian Komitmen Organisasi

Luthans dalam pasaribu (2006:249) menyatakan bahwa, komitmen

organisasi paling sering diartikan sebagai “keinginan kuat untuk tetap

sebagai anggota organisasi tertentu, keinginan berusaha keras sesuai dengan keingginan organisasi, keyakinan tertentu, dan penerimaan nilai

dan tujuan organisasi “.

2.1.5.2. Faktor Yang Mempengaruhi Komitmen Organisasi.

Menurut Mowday (dalam Januarti dan Bunyaanudin, 2006:15) mengemukakan bahwa komitmen organisasi terbangun bila tiap individu mengembangkan tiga sikap yang saling berhubungan terhadap organisasi dan atau profesi yaitu : Identification yaitu pemahaman atau penghayatan dari tujuan organisasi, Involment yaitu perasaan terlibat dalam suatu pekerjaan atau perasaan bahwa pekerjaannya adalah menyenangkan, dan Loyality yaitu perasaan bahwa organisasi adalah tempat bekerja dan tempat tinggal.

2.1.6. Locus Of Control

2.1.6.1. Pengertian Locus Of Control

Locus of Control adalah keyakinan bahwa seorang individu dapat

1954 dan sejak saat itu menjadi aspek yang penting dalam penelitian tentang personaliti. Dalam hal pembelajaran sosial, Rotter (1966) menyatakan bahwa individu menerima kekuatan yang berbeda pada beberapa kondisi.

2.1.6.2. Jenis-jenis Locus of Control

Locus of control dibagi menjadi dua dimensi menurut Ivancevich

& Matterson (1991):

1. Internal locus of control

Dalam internal locus of control, individu meyakini bahwa mereka memegang kendali atas peristiwa-peristiwa atau segala sesuatu yang terjadi pada mereka. Seseorang dengan internal locus of control akan menjadi lebih aktif dan mampu memilih informasi yang dia butuhkan. Dengan kemampuannya sendiri dia dapat membuat keputusan dan bertanggung jawab atas keputusan tersebut, apakah itu baik atau buruk.

2. External locus of control

dengan internal locus of control yang tinggi, memiliki pengendalian diri yang lebih baik, cenderung lebih menunjukkan perilaku politik, dan lebih memiliki kemungkinan untuk mencoba mempengaruhi orang lain dibandingkan dengan individu dengan external locus of control. Para manajer yang berorientasi internal menampakkan keyakinan yang lebih besar terhadap kemampuan mereka untuk mempengaruhi lingkungan, lebih mampu dalam menghadapi situasi yang penuh tekanan, lebih banyak mengandalkan cara pemberian pengaruh yang terbuka dan supportif, menekankan strategi perusahaan yang lebih beresiko dan inovatif serta menghasilkan kinerja kelompok dan perusahaan yang lebih tinggi daripada yang dilakukan manajer yang berorientasi eksternal (Anderson 1997; Kipnis 1976; Miller, Kets de Vries & Toulouse 1982; Miller & Toulouse 1986).

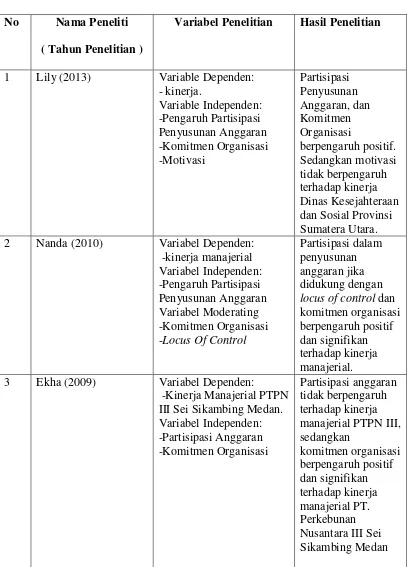

2.2. Penelitian Terdahulu

Dalam penelitian ini disebutkan beberapa hasil peneletian sebelumnya sebagai acuan dari studi ini. Penelitian ini hampir serupa dengan penelitian penelitian terdahulu yang meneliti pengaruh partisipasi penyusunan anggaran, motivasi dan komitmen organisasi terhadap kinerja manajerial.

hanya partisipasi penyusunan anggaran dan komitmen organisasi yang berpengaruh terhadap kinerja aparat pemerintah daerah, sedangkan motivasi tidak berpengaruh.

Penelitian yang dilakukan oleh Nanda (2010) mengenai pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial, Komitmen Organisasi dan Locus Of Control sebagai Variabel pemoderator. Hasil dari penelitian ini menunjukkan bahwa partisipasi dalam proses penyusunan anggaran berpengaruh langsung secara positif dan secara statistik signifikan terhadap kinerja manajerial.

Penelitian Ekha (2009) bertujuan untuk mengetahui apakah partisipasi anggaran dan komitmen organisasi berpengaruh terhadap kinerja manajerial pada PT. Perkebunan Nusantara III Sei Sikambing Medan. Hasilnya menunjukkan bahwa partisipasi anggaran tidak berpengaruh terhadap kinerja manajerial dan komitmen organisasi berpengaruh positif dan signifikan terhadap kinerja manajerial PTPN III Sei Sikambing Medan.

Tabel 2.1 Penelitian Terdahulu No Nama Peneliti

( Tahun Penelitian )

Variabel Penelitian Hasil Penelitian

1 Lily (2013) Variable Dependen: - kinerja. 2 Nanda (2010) Variabel Dependen:

-kinerja manajerial 3 Ekha (2009) Variabel Dependen:

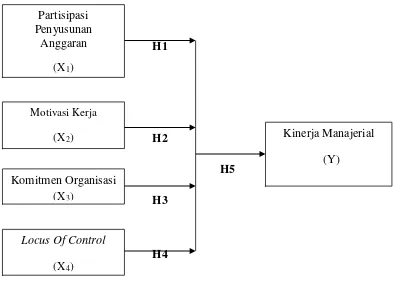

2.3.Kerangka Konseptual

Kerangka konseptual adalah suatu hubungan atau kaitan yang mencerminkan hubungan antara variabel satu dengan variabel lainnya dari penelitian yang sedang diteliti, adapun hubungan antara partisipasi penyusunan anggaran, motivasi Kerja, komitmen organisasi dan locus of control terhadap kinerja Manajerial dapat dilihat pada kerangka konseptual pada gambar berikut :

Partisipasi penyusunan anggaran merupakan keterlibatan manajer pusat pertanggung jawaban mulai dari tingkat bawah, menengah dan tingkat atas dalam proses penyusunan anggaran. Keterlibatan mereka sangat penting dalam upaya

motivasi mereka guna mencapai tujuan perusahaan. Partisipasi merupakan suatu proses di mana individu–individu terlibat langsung di dalamnya dan mempunyai pengaruh pada penyusunan anggaran, menciptakan terjadinya komunikasi yang baik, serta interaksi satu sama lain. Partisipasi penyusunan anggaran dianggap sebagai sarana aktualisasi yang terbaik untuk para pekerja dalam rangka meningkatkan diri mereka kepada masing - masing tanggung jawab atau tugas yang diemban. Dengan demikian anggaran yang dianggap aktualisasi dapat meningkat dengan baik dan dapat memberi pengaruh baik terhadap kinerja manajerial.

Motivasi merupakan hal yang pertama dalam peningkatan kinerja yang baik karena pada dasarnya manusia termotivasi untuk mendapatkan hal yang dapat memenuhi kebutuhan hidupnya. Pentingnya motivasi karena motivasi adalah hal yang menyebabkan, menyalurkan, dan mendukung perilaku manusia supaya mau bekerja secara giat sehingga mencapai hasil yang optimal. Suatu perusahaan dapat berkembang dengan baik dan mampu mencapai tujuannya, jika para karyawan mempunyai motivasi yang tinggi dalam bekerja, karena seseorang yang termotivasi akan bekerja lebih giat dan mengarahkan kemampuannya dengan maksimal sehingga akan dapat menghasilkan kinerja yang tinggi.

kepentingan organisasinya, dibanding kepentingan pribadi atau kelompoknya. Demi tercapainya tujuan organisasi, maka individu yang memiliki komitmen terhadap organisasi ini sangat penting dimiliki, karena manajer merupakan orang yang membuat keputusan – keputusan penting bagi perusahaan. Komitmen yang tinggi terhadap organisasi akan mendukung kinerja manajerial yang baik.

Individu dengan internal locus of control yang tinggi, memiliki pengendalian diri yang lebih baik, cenderung lebih menunjukkan perilaku politik, dan lebih memiliki kemungkinan untuk mencoba mempengaruhi orang lain. Para manajer yang berorientasi internal menampakkan keyakinan yang lebih besar terhadap kemampuan mereka untuk mempengaruhi lingkungan, lebih mampu dalam menghadapi situasi yang penuh tekanan, lebih banyak mengandalkan cara pemberian pengaruh yang terbuka dan supportif, menekankan strategi perusahaan yang lebih beresiko dan inovatif serta menghasilkan kinerja kelompok dan perusahaan yang lebih tinggi. (Anderson 1997).

2.4. Hipotesis Penelitian