BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Penerimaan pajak daerah merupakan salah satu sumber dana pemerintah daerah yang digunakan untuk penyelenggaraan pemerintahan, pelayanan umum dan pembangunan daerah. Otonomi daerah mengharuskan pemerintah daerah untuk mengatur urusan rumah tangga daerah itu sendiri dimana pemerintah daerah dituntut dapat memenuhi kebutuhan dalam menyelenggarakan pemerintahan melalui pemungutan pajak daerah dan retribusi daerah kepada seluruh warga masyarakatnya. Pemerintah daerah dapat mengembangkan dan mengoptimalkan semua potensi daerah yang digali dari wilayah daerah yang bersumber dari Pendapatan Asli Daerah (PAD) tersebut. Upaya untuk meningkatkan penerimaan pajak dihadapkan pada kondisi belum optimalnya pelaksanaan sistem perpajakan. Hal ini tercermin dari rendahnya kepatuhan wajib pajak secara formal untuk menyampaikan Surat Pemberitahuan Pajak Daerah (SPTPD).

Berdasarkan Peraturan Daerah Nomor 04 Tahun 2006 tentang RPJPD Kota Tebing Tinggi bahwa dalam jangka panjang 20 Tahun Kota Tebing Tinggi akan menjadi Kota Jasa dan Perdagangan dengan sumberdaya manusia yang berkualitas sehingga alasan peneliti meneliti kepatuhan wajib pajak restoran karena semakin berkembangnya jumlah restoran yang ada di Kota Tebing Tinggi.

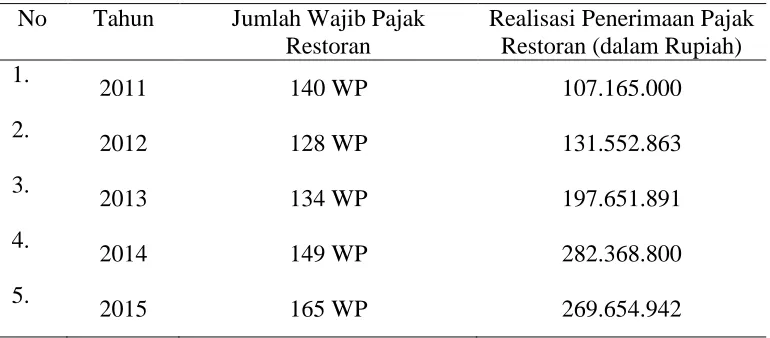

Perkembangan jumlah wajib pajak restoran yang terdaftar di Dinas Pendapatan Kota Tebing Tinggi setiap tahun menunjukkan fluktuasi peningkatan dalam kuantitas wajib pajak, hal ini menunjukkan bahwa perkembangan perekonomian di Kota Tebing Tinggi mengalami peningkatan yang cukup signifikan, dengan bertambahnya jumlah wajib pajak maka secara teoritis akan bertambah pula jumlah penerimaan dari sektor pajak tersebut yang dapat dilihat dalam Tabel 1.1 berikut ini :

Tabel 1.1 Jumlah Wajib dan Realisasi Penerimaan Pajak Restoran Tahun 2011 sampai dengan Tahun 2015

No Tahun Jumlah Wajib Pajak Restoran

Realisasi Penerimaan Pajak Restoran (dalam Rupiah) 1.

2011 140 WP 107.165.000

2.

2012 128 WP 131.552.863

3.

2013 134 WP 197.651.891

4.

2014 149 WP 282.368.800

5.

2015 165 WP 269.654.942

Sumber : Dinas Pendapatan Tebing Tinggi, 2016

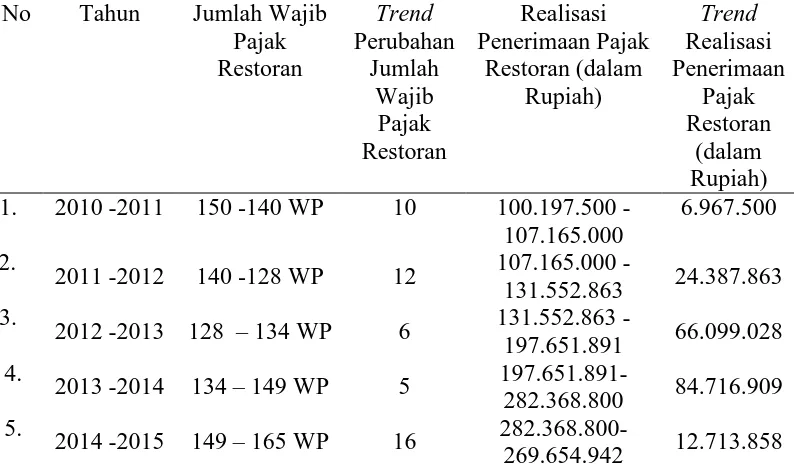

Tabel 1.2 Trend Jumlah Wajib dan Trend Realisasi Penerimaan Pajak Restoran

Tahun 2010 sampai dengan 2015 No Tahun Jumlah Wajib

131.552.863 24.387.863 3.

2012 -2013 128 – 134 WP 6 131.552.863 -

197.651.891 66.099.028 4.

2013 -2014 134 – 149 WP 5 197.651.891-

282.368.800 84.716.909 5.

2014 -2015 149 – 165 WP 16

282.368.800-269.654.942 12.713.858 Sumber : Dinas Pendapatan Tebing Tinggi, 2016

Berdasarkan Tabel 1.2 Trend Jumlah Wajib dan Trend Realisasi Penerimaan Pajak Restoran Tahun 2010 sampai dengan Tahun 2011 dapat dilihat penurunan dalam jumlah wajib pajak restoran akan tetapi terjadi peningkatan dalam realisasi penerimaan pajak, Tahun 2011 sampai dengan Tahun 2012 fenomena yang terjadi adalah adanya penurunan dalam jumlah wajib pajak namun terjadi peningkatan dalam realisasi penerimaan pajak restoran. Tahun 2012 sampai dengan Tahun 2013 terjadi kenaikan dalam jumlah wajib pajak restoran yang didukung juga kenaikan realisasi penerimaan pajak restoran. Tahun 2013 sampai dengan tahun 2014 fenomena yang terjadi adalah kenaikan dalam jumlah wajib pajak dan kenaikan realisasi penerimaan pajak restoran.

restoran. Dalam sistem ini, wajib pajak diberi kepercayaan untuk menghitung sendiri jumlah pajak yang terhutang, yang dilaporkan melalui Surat Pemberitahuan Pajak Daerah (SPTPD). Dalam pelaksanaan self assesment kondisi dilapangan belum berjalan secara efektif karena tidak semua wajib pajak menaati peraturan yang telah ditetapkan Pemerintah Kota Tebing Tinggi. Fenomena yang terjadi dan menyebabkan pelaksanaan self assesment system dalam pemungutan pajak daerah tidak efektif adalah karena masih banyak yang belum memiliki kesadaran akan pentingnya pemenuhan kewajiban perpajakan terkhusus pajak restoran, ketidakterbukanya wajib pajak tentang total penjualan yang diterima, wajib pajak cenderung memanfaatkan kepercayaan yang telah diberikan untuk memperkecil jumlah pajak yang disetor, wajib pajak tidak memahami peraturan yang berlaku dan kesadaran wajib pajak dalam membayar pajak serta perhitungan pajak daerah yang tidak sesuai dengan peraturan yang berlaku menyebabkan penerimaan pajak belum optimal.

Berdasarkan data dari Dinas Pendapatan Kota Tebing Tinggi, perkembangan tingkat kepatuhan wajib pajak dalam membayar pajak restoran ditunjukkan pada Tabel 1.3 berikut ini :Tabel 1.3 Tingkat kepatuhan wajib pajak

SPTPD

Terdaftar sebagai Wajib

Pajak Restoran

SPTPD WP Restoran yang

membayar Pajak Restoran

% Kepatuhan

Target Rasio Kepatuhan

2011 140 WP 103 73% 100 %

2012 128 WP 48 37,5% 100 %

2013 134 WP 56 41,79% 100 %

2014 149 WP 58 38,92% 100 %

2015 165 WP 60 36,36 % 100 %

Data diatas dapat dilihat juga secara grafik lihat Grafik 1.1 sehingga terlihat kecenderungan perubahan tingkat kepatuhan wajib pajak restoran dari tahun ke tahun mengalami fluktuaisasi naik dan turun sebagai berikut :

Perkembangan trend jumlah wajib pajak restoran juga dapat dilihat pada Tabel 1.4 dibawah ini :

Tabel 1.4 Trend Tingkat kepatuhan wajib pajak

SPTPD Sumber : Dinas Pendapatan Tebing Tinggi, 2016

150

2010 2011 2012 2013 2014 TAHUN PAJAK

Grafik 1.1

Tingkat Kepatuhan Wajib pajak Restoran

Faktor – faktor yang yang mempengaruhi kepatuhan wajib kepatuhan wajib pajak yang diangkat peneliti untuk diteliti adalah pengetahuan perpajakan, kualitas pelayanan, sanksi perpajakan, serta kesadaran wajib pajak. Pengetahuan tentang pajak restoran jelas sangat penting dalam membantu wajib pajak melaksanakan kewajibannya tanpa adanya pengetahuan wajib pajak tentang pajak restoran maka akan mengalami kesulitan dalam mendaftarkan diri, mengisi SPTPD restoran, dan membayar pajaknya. Wajib Pajak yang tidak tahu tentang pajak restoran akan bingung berapa jumlah pajak restoran yang akan dibayarkan. Salah satu unsur yang ditekankan oleh aparat dalam meningkatkan kepatuhan pajak adalah dengan cara menyosialisasikan peraturan pajak baik itu melalui penyuluhan, seruan moral baik dengan media billboard, baliho maupun membuka situs peraturan pajak yang setiap saat dapat diakses wajib pajak, sehingga dengan adanya sosialisasi tersebut pengetahuan wajib pajak terhadap kewajiban perpajakannya bertambah tinggi. Peraturan perpajakan sangat penting untuk menumbuhkan perilaku patuh karena wajib pajak akan patuh apabila mereka mengetahui peraturan perpajakan. Widayati dan Nurlis (2010) menyatakan bahwa wajib pajak yang mempunyai pengetahuan yang baik, akan memiliki persepsi yang positif terhadap sistem pajak yang berakibat tingkat kepatuhan pajak lebih tinggi.

informasi perpajakan yang mudah didapat merupakan salah satu bentuk pelayanan perpajakan. Penelitian Jatmiko (2006) menyatakan bahwa pelayanan fiskus memiliki pengaruh positif yang signifikan terhadap kepatuhan wajib pajak. Wajib pajak akan cenderung meningkatkan kepatuhan pajak apabila merasa puas akan pelayanan yang diberikan oleh petugas pajak dalam melayanani kebutuhannya selama mengurus pajak.

Faktor lain yang juga sangat penting mempengaruhi kepatuhan wajib pajak restoran adalah sanksi perpajakan. Penegakan hukum di bidang perpajakan adalah Fiskus dapat memberi tahu agar wajib pajak dan calon wajib pajak memenuhi ketentuan undang-undang perpajakan seperti penyampaian SPTPD, pembukuan dan informasi yang berkaitan dengan kewajiban perpajakannya serta pembayaran pajak pada waktunya. Sanksi akibat ketidak patuhan wajib pajak dapat meliputi sanksi atas kelalaian menyampaikan SPT, bunga yang dikenakan atas keterlambatan pembayaran dan dakwaan pidana dalam hal terjadi penyelundupan pajak.

pemeriksaan pajak dengan kepatuhan wajib pajak membayar pajak hotel, pajak restoran dan pajak hiburan di Kota Denpasar. Ketika tingkat kesadaran dari wajib pajak meningkat maka hal ini akan memberikan dorongan kepada wajib pajak untuk patuh membayar pajak.

Beberapa penelitian tentang kepatuhan wajib pajak telah dilakukan oleh peneliti-peneliti. Penelitian yang dilakukan Ghoni (2011) melakukan penelitian mengenai Pengaruh Motivasi dan Pengetahuan Pajak Terhadap Kepatuhan Wajib Pajak Daerah. Hasil penelitiannya adalah bahwa pengetahuan perpajakan berpengaruh terhadap kepatuhan wajib pajak. Penelitian Setiawan (2014) melakukan penelitian mengenai Pengaruh Kesadaran Wajib Pajak, Kualitas Pelayanan, Kondisi Keuangan Perusahaan, Dan Persepsi Tentang Sanksi Perpajakan Pada Kepatuhan Wajib Pajak Reklame Di Dinas Pendapatan Kota Denpasar. Hasil Penelitian adalah kesadaran wajib pajak, kualitas pelayanan, kondisi keuangan perusahaan, dan persepsi tentang sanksi perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak reklame.

Penelitian Trisnawati (2015) dengan menunjukkan bahwa variabel kesadaran wajib pajak dapat memediasi hubungan pengetahuan pajak, kualitas pelayanan dan pemeriksaan pajak dengan kepatuhan wajib pajak hotel, pajak restoran dan pajak hiburan di Kota Denpasar, untuk hal itu peneliti tetap mempergunakan variabel kesadaran wajib pajak untuk penelitian selanjutnya.

Dari uraian mengenai penelitian yang telah dilakukan sebelumnya maka dapat disimpulkan bahwa penelitian-penelitian yang telah ada belum terdapat penelitian yang secara khusus mengkaji tingkat kepatuhan wajib pajak restoran, padahal data yang ada (Tabel 1.3) menunjukkan bahwa tingkat kepatuhan Wajib Pajak Restoran terutama di Kota Tebing Tinggi cenderung menurun tahun demi tahun.

Mengingat kepatuhan wajib pajak restoran merupakan faktor penting bagi peningkatan penerimaan pajak, maka perlu secara intensif dikaji tentang faktor-faktor yang mempengaruhi kepatuhan wajib pajak sehingga diharapkan dapat memberikan manfaat bagi peningkatan kepatuhan pajak dan pada akhirnya dapat meningkatkan penerimaan daerah. Berdasarkan uraian tersebut diatas, peneliti bertujuan melakukan penelitian yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Restoran Di Kota Tebing Tinggi Dengan Kesadaran Wajib Pajak Sebagai Variabel Intervening"

1.2 Rumusan Masalah

1. Apakah pengetahuan perpajakan, kualitas pelayanan, dan sanksi perpajakan berpengaruh terhadap kepatuhan wajib pajak restoran baik secara bersama-sama maupun parsial di Kota Tebing Tinggi?

2. Apakah pengetahuan perpajakan, kualitas pelayanan, dan sanksi perpajakan berpengaruh terhadap kesadaran wajib pajak restoran baik secara bersama-sama maupun parsial di Kota Tebing Tinggi?

3. Apakah pengetahuan perpajakan, kualitas pelayanan dan sanksi perpajakan berpengaruh terhadap kepatuhan wajib pajak restoran melalui kesadaran wajib pajak di Kota Tebing Tinggi?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah: 1. Untuk mengetahui dan menganalisis pengaruh pengetahuan perpajakan,

kualitas pelayanan, dan sanksi perpajakan berpengaruh terhadap kepatuhan wajib pajak restoran baik secara bersama-sama maupun parsial di Kota Tebing Tinggi.

2. Untuk mengetahui dan menganalisis pengetahuan perpajakan, kualitas pelayanan, dan sanksi perpajakan berpengaruh terhadap kesadaran wajib pajak restoran baik secara bersama-sama maupun parsial di Kota Tebing Tinggi

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi Peneliti, dapat menambah wawasan dan pengetahuan dalam penelitian tentang faktor-faktor apa saja yang mempengaruhi kepatuhan pajak restoran di Kota Tebing Tinggi

2. Bagi Pemerintah Daerah terkhususnya Pemerintah Kota Tebing Tinggi, hasil penelitian ini diharapkan dapat memberikan masukan dalam mengevaluasi penilaian terhadap kepatuhan wajib pajak restoran.

3. Bagi Akademisi, penelitian ini diharapkan dapat memberikan referensi bagi penelitian selanjutnya.

1.5 Originalitas Penelitian

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan oleh Trisnawati (2015) dengan Judul “Analisis Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Membayar Pajak Hotel, Pajak Restoran Dan Pajak Hiburan Di Kota Denpasar.

Perbedaan penelitian ini dengan peneliti sebelumnya yaitu :

2. Populasi penelitian ini adalah seluruh wajib pajak restoran yang terdaftar dan memiliki NPWPD di Kota Tebing Tinggi Tahun 2015 sebanyak 165 wajib pajak. Sedangkan penelitian terdahulu populasinya adalah wajib pajak hotel, wajib pajak restoran dan wajib pajak hiburan di Kota Denpasar tahun 2014 sebanyak 1155 wajib pajak.

3. Lokasi dan waktu penelitian adalah di Kota Tebing Tinggi Propinsi Sumatera Utara tahun 2016 sedangkan penelitian sebelumnya di Kota Denpasar, tahun 2015. Untuk lebih ringkasnya dapat dilihat pada Tabel 1.5 sebagai berikut :

Tabel 1.5 Originalitas Penelitian

Uraian Penelitian Terdahulu Penelitian sekarang Judul

Penelitian

Analisis Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Membayar Pajak Hotel, Pajak Restoran Dan Pajak Hiburan Di Kota Denpasar

Analisis Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Restoran Di Kota Tebing Tinggi dengan Kesadaran Wajib Pajak Sebagai Variabel Intervening Populasi dan

sampel penelitian

1155 wajib pajak hotel, pajak restoran dan pajak hiburan

165 wajib pajak restoran

Tahun Penelitian

2015 2016

Lokasi Penelitian

Kota Denpasar Kota Tebing Tinggi

Variabel Independen

Pengetahuan Pajak, Kualitas pelayanan, Pemeriksaan Pajak

Pengetahuan Perpajakan, Kualitas Pelayanan, Sanksi Perpajakan

Variabel Intervening