BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Theory of Planned Behavior

Theory of Planned Behavior (TPB) menjelaskan bahwa perilaku individu

muncul karena adanya niat untuk berperilaku. Sedangkan munculnya niat untuk

berperilaku ditentukan oleh tiga faktor (Mustikasari, 2007), yaitu:

a. Behavioral Beliefs

Behavioral beliefs merupakan keyakinan individu akan hasil dari suatu

perilaku dan evaluasi atas hasil tersebut.

b. Normative Beliefs

Normative beliefs yaitu keyakinan tentang harapan normatif orang lain dan

motivasi untuk memenuhi harapan tersebut.

c. Control Beliefs

Control beliefs merupakan keyakinan tentang keberadaan hal-hal yang

mendukung atau menghambat perilaku yang akan ditampilkan dan

persepsinya tentang seberapa kuat hal-hal yang mendukung dan menghambat

perilakunya tersebut (perceived power).

Penelitian tentang kepatuhan pajak telah banyak dilakukan. Mustikasari

(2007) melakukan penelitian sebelumnya dengan menggunakan Theory of

Planned Behavior (TPB) dimana teori ini relevan untuk menjelaskan perilaku

wajib pajak dalam memenuhi kewajiban perpajakannya. Individu akan memiliki

keyakinan mengenai hasil yang akan diperoleh dari perilakunya sebelum individu

akan melakukannya atau tidak melakukannya. Hal tersebut berkaitan dengan

kesadaran wajib pajak, penyelenggarakan pembangunan negara akan terbantu

(behavioral beliefs) apabila wajib pajak yang sadar pajak dan memiliki keyakinan

mengenai pentingnya membayar pajak (Mustikasari,2007)

Normative beliefs adalah keyakinan tentang harapan normatif dari orang lain

dan motivasi untuk memenuhi harapan tersebut dimana ketika akan melakukan

sesuatu, individu akan memiliki keyakinan tersebut. Pelayanan yang baik dari

petugas pajak, sistem perpajakan yang efisien dan efektif, serta

penyuluhan-penyuluhan pajak yang memberikan motivasi kepada wajib pajak agar taat pajak

akan memberikan keyakinan kepada wajib pajak untuk memilih perilaku taat

pajak (Mustikasari,2007)

Sanksi pajak terkait dengan control beliefs. Sanksi perpajakan dibuat

adalah untuk mendukung agar wajib pajak mematuhi peraturan perpajakan.

Kepatuhan wajib pajak akan ditentukan berdasarkan persepsi wajib pajak tentang

seberapa kuat sanksi pajak mampu mendukung perilaku wajib pajak untuk taat

pajak. Perilaku seseorang ditentukan oleh faktor Behavioral beliefs, normative

beliefs, dan control beliefs . Setelah terdapat tiga faktor tersebut, maka seseorang

akan memasuki tahap intention, kemudian tahap terakhir adalah behavior. Tahap

intention merupakan tahap dimana seseorang memiliki maksud atau niat untuk

berperilaku, sedangkan behavior adalah tahap seseorang berperilaku (Mustikasari,

2007). Kesadaran wajib pajak, pelayanan fiskus, dan sanksi pajak dapat menjadi

faktor yang menentukan perilaku patuh pajak. Setelah wajib pajak memiliki

wajib pajak akan memiliki niat untuk membayar pajak dan kemudian

merealisasikan niat tersebut.

2.1.2 Social Learning Theory (Teori Pembelajaran Sosial)

Teori pembelajaran sosial mengatakan bahwa seseorang dapat belajar

lewat pengamatan dan pengalaman langsung Jatmiko (2006). Menurut Bandura

(1977) dalam Jatmiko (2006), proses dalam pembelajaran sosial meliputi:

1. Proses perhatian (attentional)

Proses perhatian (attentional) yaitu orang hanya akan belajar dari seseorang

atau model, jika mereka telah mengenal dan menaruh perhatian pada orang

atau model tersebut

2. Proses penahanan (retention)

Proses penahanan (retention) adalah proses mengingat tindakan suatu model

setelah model tidak lagi mudah tersedia

3. Proses reproduksi motorik

Proses reproduksi motorik adalah proses mengubah pengamatan menjadi

perbuatan

4. Proses penguatan (reinforcement)

Proses penguatan adalah proses yang mana individu-individu disediakan

rangsangan positif atau ganjaran supaya berperilaku sesuai dengan model

Jatmiko (2006) menjelaskan bahwa teori pembelajaran sosial ini relevan

untuk menjelaskan perilaku wajib pajak dalam memenuhi kewajibannya

membayar pajak. Seseorang akan taat membayar pajak tepat pada waktunya, jika

memberikan kontribusi nyata pada pembangunan di wilayahnya. Seseorang juga

akan taat pajak apabila telah menaruh perhatian terhadap pelayanan pajak, baik

fiskus maupun sistem pelayanan pajaknya. Terkait dengan proses penguatan,

dimana individu-individu disediakan rangsangan positif atau ganjaran supaya

berperilaku sesuai dengan model, tampaknya cukup relevan apabila dihubungkan

dengan pengaruh sanksi pajak terhadap kepatuhan pajak.

2.1.3 Ruang Lingkup Pajak 2.1.3.1 Pengertian Pajak

Pengertian pajak dapat dibedakan baik secara yuridis dan ekonomis.

Definisi pajak secara yuridis yaitu berdasarkan Undang - Undang Nomor 28

Tahun 2007 Pasal 1 Tentang Ketentuan Umum dan Tata Cara Perpajakan bahwa

Pajak merupakan suatu konstribusi wajib kepada negara yang terhutang oleh

setiap orang maupun badan yang sifatnya memaksa namun tetap berdasarkan pada

Undang-Undang, dan tidak mendapat imbalan secara langsung serta digunakan

untuk kebutuhan negara juga kemakmuran rakyatnya. Sedangkan definisi pajak

secara ekonomis menurut para ahli Rochmat Soemitro (2004), pajak ialah iuran

rakyat kepada negaranya berdasarkan Undang-Undang atau peralihan kekayaan

dari sektor swasta kepada sektor publik yang bisa dipaksakan dan yang langsung

dapat ditunjuk serta digunakan untuk membiayai kebutuhan atau kepentingan

umum.

Jenis pajak banyak ragamnya. Keragaman ini tergantung dari sisi mana

kita melihatnya. Pembagian pajak dapat dilihat dari siapa yang menanggung

pajak, lembaga yang memungut, dan sifatnya.

Berdasarkan pihak yang menanggung, pajak dibedakan atas pajak langsung dan

tidak langsung.

1. Pajak Langsung (Direct Tax) : Pajak langsung adalah pajak yang dikenakan

secara berkala terhadap seseorang atau badan usaha berdasarkan ketetapan

pajak. Pajak langsung dipikul sendiri oleh wajib pajak. Contoh pajak

langsung adalah pajak penghasilan dan pajak bumi dan bangunan

2. Pajak Tidak Langsung (Indirect Tax) : Pajak tidak langsung adalah pajak

yang dikenakan atas perbuatan atau peristiwa. Pemungutan pajak itu dipungut

tanpa surat penetapan pajak dan bisa dialihkan pada pihak lain. Contoh pajak

tidak langsung adalah pajak pertambahan nilai, pajak penjualan, dan cukai.

Pada pajak pertambahan nilai, pajak penjualan dan cukai, yang memungut

adalah perusahaan dan yang menanggung adalah konsumen.

Berdasarakan jenis wewenanag pemungutannya, pajak dibagi menjadi pajak pusat

dan pajak daerah diantaranya sebagai berikut :

a. Pajak Pusat/Pajak Negara adalah pajak yang wewenang pemungutannnya ada

pada pemerintah pusat yang pelaksanaannya dilakukan oleh Kementrian

Keuangan melalui Direktorat Jendral Pajak . Yang tergolong jenis pajak ini

adalah : Pajak Penghasilan (PPh), Pajak Pertambahan Nilai, Pajak Penjualan

atas Barang Mewah (PPN & PPnBM ), Bea Materai, Pajak Migas, Pajak

Ekspor, Pajak Bumi dan Bangunan sektor Perkebunan dan Kehutanan

b. Pajak Daerah yang selanjutnya disebut pajak, adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembangunan daerah (Mardiasmo,

2009).

Pajak Daerah terdiri dari :

1. Pajak Provinsi, terdiri dari :

Pajak Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Bea

Balik Nama Kendaraan Bermotor, Pajak Pengambilan dan Pemanfaatan

Air Bawah Tanah dan Air Permukaan, Pajak Rokok.

2. Pajak Kabupaten/ Kota, terdiri dari :

Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak

Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir,

Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan

Pedesaan dan Perkotaan, Bea Perolehan Hak Atas Tanah dan/atau

Bangunan.

2.1.3.3 Sistem Pemungutan pajak

Menurut (Suandy, 2008) sistem pemungutan pajak yang berlaku adalah

sebagai berikut :

a) Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh

1. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

2. Wajib pajak bersifat pasif.

3. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

b) Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada

wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-cirinya:

1. Wewenang untuk menentukan besarnya pajak terutang ada pada wajib

pajak sendiri.

2. Wajib pajak aktif, mulai dari menghitung, menyetor, dan melaporkan

sendiri pajak yang terutang.

3. Fiskus tidak ikut campur dan hanya mengawasi.

c) With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada

pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk

menentukan besarnya pajak yang terutang oleh wajib pajak.

2.1.4 Pajak Restoran

Menurut Undang- Undang Nomor 28 Tahun 2009 tentang Pajak dan

Retribusi Daerah bahwa Restoran adalah fasilitas penyedia makanan atau

minuman dengan dipungut bayaran, yang mencakup juga rumah makan, katering,

warung, bar dan sejenisnya termasuk juga jasa boga. Pajak restoran adalah pajak

atas pelayanan yang disediakan oleh restoran. Dasar Hukum Pajak Restoran di

Peraturan Daerah Kota Tebing Tinggi Nomor 5 Tahun 2011. Wajib pajak restoran

merupakan orang pribadi atau badan yang mengusahakan restoran. Subyek pajak

restoran merupakan orang pribadi atau badan yang membeli makanan atau

minuman dari restoran. Obyek pajak restoran adalah berupa pelayanan yang

disediakan oleh restoran. Pelayanan yang disediakan oleh restoran sebagaimana

dimaksud meliputi pelayanan penjualan makanan atau minuman yang dikonsumsi

oleh pembeli, baik dikonsumsi di tempat pelayanan maupun di tempat lain. Sistem

pemungutannya adalah self assessment. Dasar pengenaan pajak berupa jumlah

pembayaran yang diterima atau yang seharusnya diterima oleh restoran. Tarif

pajak ditetapkan sebesar sepuluh persen. Besarnya pajak terhutang dihitung

dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak.

2.1.5 Kepatuhan Wajib Pajak

Menurut (Kamus Umum Bahas Indonesia, 1995) istilah kepatuhan berarti

tunduk atau patuh pada ajaran atau aturan. Dalam perpajakan dapat diartikan

ketaatan, tunduk, dan patuh serta melaksanakan ketentuan perpajakan. Kepatuhan

wajib pajak adalah perilaku wajib pajak dalam memenuhi kewajiban

perpajakannya sesuai dengan peraturan yang berlaku.

Internal Revenue Service (Brown dan Mazur, 2003) mengelompokkan

kepatuhan wajib pajak terdiri dari 3 tipe kepatuhan : (1) kepatuhan penyerahan

SPT (filing compliance), (2) kepatuhan pembayaran (payment compliance), dan

(3) kepatuhan pelaporan (reporting compliance). Ketiga tipe kepatuhan tersebut

bila di ukur secara bersama-sama akan memberikan gambaran yang komperhensif

Faktor-faktor yang mempengaruhi kepatuhan wajib pajak dalam membayar pajak

(Kusumawati, 2006) adalah sebagai berikut :

1. Faktor Pendidikan wajib pajak, yang meliputi pendidikan formal dan

pengetahuan wajib pajak

2. Faktor pendapatan wajib pajak, yang meliputi besarnya pendapatan bersih

wajib pajak dari pekerjaan pokok dan sampingnya, serta jumlah anggota

keluaga yang masih harus dibiayai.

3. Faktor pelayanan aparatur pajak, disaat pelayanan penyampaian informasi,

pelayanan pembayaran, maupun pelayanan keberatan dan penyaranan

4. Faktor penegakan hukum, yang terdiri dari sanksi-sanksi , keadilan dalam

penentuan jumlah pajak yang dipungut, pengawasaan dan pemeriksaan

5. Faktor sosial, diantaranya pelaksanaan sosialisasi dan media sosialisasi

2.1.6 Faktor – Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Restoran

Faktor-faktor yang mempengaruhi kepatuhan wajib pajak restoran adalah

pengetahuan perpajakan, kualitas pelayanan dan sanksi perpajakan serta kesadaran

wajib pajak sebagai variabel intervening.

2.1.6.1 Pengetahuan Perpajakan

Pengetahuan adalah hasil berfikir (penalaran) yang menjadikan dari tidak

tahu menjadi tahu dan menghilangkan keraguan terhadap suatu perkara.

Pengetahuan perpajakan adalah proses pengubahan perilaku seorang wajib pajak

atau kelompok wajib pajak dalam usaha mendewasakan manusia melalui upaya

pengajaran dan pelatihan. Pengetahuan wajib pajak adalah tentang ketentuan

Pengetahuan perpajakan dapat menumbuhkan sikap positif wajib pajak jika

mereka paham betul atas isi undang undang perpajakan yang sering kali

mengalami perubahan. Untuk meningkatkan pengetahuan perpajakan masyarakat

dapat melalui pendidikan perpajakan baik formal maupun nonformal akan

berdampak terhadap kesadaran wajib pajak dalam membayar pajak. Pendidikan

perpajakan secara formal didapat dalam materi di sekolah hingga perguruan tinggi

sedangkan perpajakan secara nonfomal dapat melalui sosialisasi perpajakan

berupa penyuluhan, seminar, spanduk, media lainnya terutama dapat diakses

melalui web resmi perpajakan.

Dengan adanya pengetahuan perpajakan tersebut akan membantu

kepatuhan wajib pajak membayar pajak, sehingga tingkat kepatuhan akan

meningkat. Pada umumnya seseorang yang memiliki pendidikan akan sadar dan

patuh terhadap hak dan kewajibannya, tanpa memaksa dan diancam oleh beberapa

sanksi dan hukuman. Wajib pajak yang berpengetahuan tetang pajak secara sadar

diri akan patuh membayar pajak. Wajib pajak mengetahui siklus penerimaan pajak

tersebut akan berjalan hingga akhirnya manfaat membayar pajak tersebut dapat

diupayakan. Indikator bahwa wajib pajak mengetahui dan memahami peraturan

perpajakan adalah sebagai berikut :

1. Kepemilikan Nomor Pokok Wajib Pajak Daerah (NPWD).

Setiap wajib pajak yang memiliki usaha dibidang Restoran wajib

mendaftarkan diri untuk memperoleh NPWD sebagai salah satu sarana untuk

pengadministrasian pajak.

2. Pengetahuan dan pemahaman mengenai hak dan kewajiban sebagai wajib

Apabila wajib pajak mengetahui dan memahahi kewajibannya sebagai wajib

pajak, maka mereka akan melakukannya, salah satunya adalah membayar

pajak

3. Pengetahuan dan pemahaman mengenai sanksi perpajakan

Semakin tahu dan paham wajib pajak terhadap peraturan perpajakan, maka

semakin tahu dan paham pula wajib pajak terhadap sanksi yang akan diterima

bila melalaikan kewajiban perpajakan mereka. Hal ini tentunya akan

mendorong wajib pajak untuk melakukan kewajibannya

4. Pengetahuan dan pemahaman tentang tarif pajak yang berlaku

Dengan mengetahui dan memahami tentang tarif pajak yang berlaku maka

akan mendorong wajib pajak untuk dapat menghitung kewajiban pajaknya

sendiri secara benar. Kelima, adalah wajib pajak mengetahui dan memahami

peraturan perpajakan melalui sosialisasi perpajakan yang dilakukan oleh

instansi terkait.

Berdasarkan penelitian Trisnawati (2015) menyatakan bahwa pengetahuan

pajak, berpengaruh positif terhadap kepatuhan wajib pajak membayar pajak hotel,

pajak restoran dan pajak hiburan di Kota Denpasar. Penelitian Utomo (2011)

bahwa pengetahuan pepajakan berpengaruh signifikan terhadap kepatuhan wajib

pajak. Penelitian Ghoni (2011) menyatakan bahwa pengetahuan perpajakan

berpengaruh terhadap kepatuhan wajib pajak.

Pengertian dari pelayanan adalah suatu proses bantuan kepada orang lain

dengan cara-cara tertentu yang memerlukan kepekaan dan hubungan interpersonal

agar tercipta kepuasan dan keberhasilan (Yudi, 2007). Kualitas pelayanan dalam

penelitian ini adalah penilaian wajib pajak tehadap kinerja pelayanan yang

diberikan oleh Dinas Pendapatan Kota Tebing Tinggi. Hakikat pelayanan umum

(Boediono, 2003) adalah sebagai berikut :

1) Meningkatkan mutu dan produktifitas pelaksanaan tugas dari instansi

pemerintah di bidang pelayanan umum

2) Mendorong upaya pengefektifan sistem dan tata laksana pelayanan sehingga

pelayanan umum sehingga pelayanan umum dapat diselenggarakan secara

lebih berguna.

3) Mendorong tumbuhnya kreativitas, prakarsa dan peran serta masyarakat

dalam pembangunan serta meningkatkan kesejahteraan masyarakat Kualitas

pelayanan merupakan suatu perbandingan antara yang diinginkan oleh

pelanggan tentang penilaian mereka terhadap kinerja aktual dari suatu

penyediaan layanan. Agustini (2008), menyatakan adanya lima dimensi untuk

mengevaluasi kualitas jasa pelayanan yaitu :

1. Bukti Langsung, yaitu meliputi fasilitas fisik, pegawai, perlengkapan

dankomunikasi.

2. Keandalan (reability) merupakan kemampuan para petugas

memberikanpelayanan yang menjanjikan dengan segera dan tepat sasaran

3. Daya Tanggap (responsiveness) merupakan karakteristik kecocokan

dalampelayanan manusia yaitu keinginan para petugas pajak untuk

4. Jaminan (assurance), yaitu mencakup kemampuan, kesopanan dan sifat

dapat dipercaya yang dimiliki oleh petugas pajak bebas dari resiko,

bahaya, atau keragu-raguan.

5. Empati (emphaty) yaitu meliputi kemudahan petugas dalam melakukan

hubungan komunikasi yang baik dan memahami para wajib pajak.

Penelitian Trisnawati (2015) menyatakan bahwa kualitas pelayanan,

pemeriksaan pajak dan kesadaran wajib pajak berpengaruh positif terhadap

kepatuhan wajib pajak membayar pajak hotel, pajak restoran dan pajak hiburan di

Kota Denpasar. Penelitian Jatmiko (2006) sikap WP terhadap pelayanan fiskus

dan sikap wajib pajak terhadap kesadaran perpajakan memiliki pengaruh positif

yang signifikan terhadap kepatuhan wajib pajak. Penelitian Setiawan (2014)

bahwa kualitas pelayanan berpengaruh positif dan signifikan terhadap kepatuhan

wajib pajak reklame. Penelitin ini sejalan dengan penelitian Saragih (2013) bahwa

kualitas pelayanan berpengaruh positif terhadap kepatuhan wajib pajak. Penelitian

Jatmiko (2006) menyatakan bahwa sikap wajib pajak terhadap pelayanan fiskus

memiliki terhadap pengaruh secara signifikan terhadap kepatuhan wajib pajak.

2.1.6.3 Sanksi Perpajakan

Sanksi adalah suatu tindakan berupa hukuman yang diberikan kepada

orang yang melanggar peraturan. Peraturan atau Undang-undang merupakan

rambu-rambu bagi seseorang untuk melakukan sesuatu mengenai apa yang harus

dilakukan dan apa yang seharusnya tidak dilakukan. Sanksi perpajakan adalah

sanksi administrasi dibidang perpajakan yang meliputi bunga, denda, dan

kenaikan yang dapat dikenakan terhadap wajib pajak. Sanksi diperlukan agar

bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan)

akan dituruti/ditaati/dipatuhi, dengan kata lain sanksi perpajakan merupakan alat

pencegah agar wajib pajak tidak melanggar norma perpajakan (Mardiasmo,2006

dalam Muliari dan Setiawan, 2011).

Pandangan tentang sanksi perpajakan tersebut diukur dengan indikator

(Yadnyana, 2009 dalam Muliari dan Setiawan, 2011) sebagai berikut.

a.Sanksi pidana yang dikenakan bagi pelanggar aturan pajak cukup berat.

b.Sanksi adminstrasi yang dikenakan bagi pelanggar aturan pajak sangat ringan.

c. Pengenaan sanksi yang cukup berat merupakan salah satu sarana mendidik

wajib pajak.

d. Sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi.

e. Pengenaan sanksi atas pelanggaran pajak dapat dinegosiasikan.

Selama ini ada anggapan umum dalam masyarakat bahwa akan dikenakan

sanksi perpajakan hanya bila tidak membayar pajak. Padahal, dalam kenyataannya

banyak hal yang membuat masyarakat atau wajib pajak terkena sanksi perpajakan,

baik itu berupa sanksi administrasi (bunga, denda, dan kenaikan) maupun sanksi

pidana. Secara konvensional, terdapat dua macam sanksi yaitu sanksi positif dan

sanksi negatif. Sanksi positif merupakan suatu imbalan, sedangkan sanksi negatif

merupakan suatu hukuman (Soekanto, 1988 dalam Ilyas dan Burton, 2010).

Wajib pajak akan memenuhi pembayaran pajak bila memandang sanksi

perpajakan akan lebih banyak merugikannya (Jatmiko, 2006). Semakin tinggi atau

beratnya sanksi, maka akan semakin merugikan wajib pajak. Oleh sebab itu,

sanksi perpajakan diduga akan berpengaruh terhadap tingkat kepatuhan wajib

Secara garis besar bahwa sanksi perpajakan terdiri dari (1) sanksi pidana

perpajakan, (2) sanksi administrasi perpajakan. Sanksi pidana perpajakan

meliputi kurungan dan denda dan kurungan atau denda. Sanksi administrasi

perpajakan meliputi bunga, denda dan kenaikan.

Penelitian Setiawan (2014) menyatakan bahwa persepsi tentang sanksi

perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak

reklame. Sejalan dengan penelitian Saragih (2013) bahwa Sanksi Perpajakan

berepengaruh positif terhadap kepatuhan wajib pajak. Penelitian Jatmiko(2006)

menyatakan bahwa Sanksi denda memiliki pengaruh positif yang signifikan

terhadap kepatuhan wajib pajak. Namun hasil penelitian ini bertentangan dengan

penelitian Arum (2012) yang menyatakan bahwa Sanksi perpajakan tidak

berpengaruh signifikan terhadap kepatuhan wajib pajak. Penelitian Benk et al

(2011) juga menyatakan bahwa Sanksi hukum perpajakan berpengaruh terhadap

kepatuhan wajib pajak.

2.1.6. 4 Kesadaran Wajib Pajak

Kesadaran adalah unsur dalam diri manusia untuk memahami realitas dan

bagaimana mereka bertindak atau bersikap terhadap realitas. Jatmiko (2006)

menjelaskan bahwa kesadaran adalah keadaan mengetahui atau mengerti. Menurut

Tarjo dan Sawarjuwono (2005) bahwa kesadaran perpajakan adalah suatu sikap

terhadap fungsi pajak, berupa konstelasi komponen kognitif, afektif, dan konatif

yang berinteraksi dalam memahami , merasakan dan berperilaku terhadap makna

dan fungsi pajak. Kesadaran perpajakan berkonsukuensi logis untuk wajib pajak,

perpajakan, dengan cara membayar kewajiban pajaknya secara tepat waktu dan

tepat jumlah.

Irianto (2005) dalam Widayati dan Nurlis (2010) menguraikan beberapa

bentuk kesadaran membayar pajak yang mendorong wajib pajak untuk membayar

pajak. Pertama, kesadaran bahwa pajak merupakan bentuk partisipasi dalam

menunjang pembangunan negara. Dengan menyadari hal ini, wajib pajak mau

membayar pajak karena merasa tidak dirugikan dari pemungutan pajak yang

dilakukan. Kedua, kesadaran bahwa penundaan pembayaran pajak dan

pengurangan beban pajak sangat merugikan negara. Wajib pajak mau membayar

pajak karena memahami bahwa penundaan pembayaran pajak dan pengurangan

beban pajak berdampak pada kurangnya sumber daya finansial yang dapat

mengakibatkan terhambatnya pembangunan negara. Ketiga, kesadaran bahwa

pajak ditetapkan dengan Undang-undang dan dapat dipaksakan. Wajib pajak akan

membayar karena pembayaran pajak disadari memiliki landasan hukum yang kuat

dan merupakan kewajiban mutlak setiap warga negara.

Penelitian Trisnawati (2015) menyatakan bahwa pengetahuan pajak,

kualitas pelayanan, dan pemeriksaan pajak berpengaruh signifikan secara tidak

langsung terhadap kepatuhan wajib pajak melalui kesadaran wajib pajak

membayar pajak hotel, pajak restoran dan pajak hiburan di Kota Denpasar.

Kesadaran wajib pajak memediasi secara parsial pengetahuan pajak, kualitas

pelayanan, dan pemeriksaan pajak terhadap kepatuhan wajib pajak. Penelitian

Arum (2012) semakin tinggi kesadaran maka akan semakin tinggi pula kepatuhan

2.2.1 Review Penelitian Terdahulu

Penelitian terdahulu yang berkaitan dengan penelitian ini diantaranya

adalah penelitian yang dilakukan Trisnawati (2015) dengan judul Analisis

Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Membayar Pajak Hotel,

Pajak Restoran Dan Pajak Hiburan di Kota Denpasar, Hasil dari penelitian ini

adalah pengetahuan pajak, kualitas pelayanan dan pemeriksaan pajak berpengaruh

positif terhadap kesadaran wajib pajak membayar pajak hotel, pajak restoran dan

pajak hiburan di Kota Denpasar. Pengetahuan pajak, kualitas pelayanan,

pemeriksaan pajak dan kesadaran wajib pajak berpengaruh positif terhadap

kepatuhan wajib pajak membayar pajak hotel, pajak restoran dan pajak hiburan di

Kota Denpasar. Pengetahuan pajak, kualitas pelayanan, dan pemeriksaan pajak

berpengaruh signifikan secara tidak langsung terhadap kepatuhan wajib pajak

melalui kesadaran wajib pajak membayar pajak hotel, pajak restoran dan pajak

hiburan di Kota Denpasar. Kesadaran wajib pajak memediasi secara parsial

pengetahuan pajak, kualitas pelayanan, dan pemeriksaanpajak terhadap kepatuhan

wajib pajak. Kepatuhan wajib pajak membayar pajak berpengaruh terhadap PAD

karena jumlah penerimaan pajak hotel, pajak restoran dan hiburan memberikan

kontribusi yang tinggi bagi pajak daerah di Kota Denpasar.

Setiawan (2014) melakukan penelitian dengan judul Pengaruh Kesadaran

Wajib Pajak, Kualitas Pelayanan, Kondisi Keuangan Perusahaan, Dan Persepsi

Tentang Sanksi Perpajakan Pada Kepatuhan Wajib Pajak Reklame Di Dinas

Pendapatan Kota Denpasar. Hasil penelitian adalah kesadaran wajib pajak,

perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak

reklame.

Saragih (2013) melakukan penelitian dengan judul Analisis Pengaruh

Sosialisasi Perpajakan, Kualitas Pelayanan Fiskus Dan Sanksi Perpajakan

Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak

(KPP) Pratama Medan Timur. Hasil penelitiannnya adalah secara simultan

variabel sosialisasi perpajakan, kualitas pelayanan pajak, sanksi perpajakan

berpengaruh positif terhadap kepatuhan wajib pajak. Hal ini sejalan dengan

hipotesis penelitian dan hasil kedua dari penelitian tersebut adalah secara parsial

sosialisasi perpajakan tidak berpengaruh positif terhadap kepatuhan wajib pajak.

Lubis (2013) melakukan penelitian dengan judul Analisis Faktor-Faktor

Yang Mempengaruhi Kepatuhan Wajib Pajak Orang Pribadi Di Kantor Pelayanan

Pajak Pratama Medan Polonia, Hasil penelitiannnya adalah secara simultan,

persepsi sikap terhadap keadilan dari sistem perpajakan, norma-norma sosial,

norma-norma individu, persepsi probabilitas ditemukan ketidakpatuhan dan

persepsi besarnya penalti berpengaruh signifikan terhadap niat kepatuhan pajak

dan kepatuhan pajak. Secara parsial untuk niat kepatuhan pajak, norma-norma

sosial, norma-norma individu, persepsi probabilitas ditemukan ketidakpatuhan

dan persepsi besarnya penalti berpengaruh signifikan terhadap niat kepatuhan

pajak. Persepsi sikap terhadap keadilan dari sistem perpajakan tidak berpengaruh

sigifikan terhadap niat kepatuhan pajak

Arum (2012) melakukan penelitian dengan judul Pengaruh Kesadaran

Wajib Pajak, Pelayanan Fiscus Dan Sanksi Perpajakan Terhadap Kepatuhan wajib

di Wilayah KPP Pratama Cilacap). Hasil penelitiannya adalah bahwa kualitas

pelayanan berpengaruh signifikan terhadap kesadaran wajib pajak, semakin tinggi

kesadaran maka akan semakin tinggi pula kepatuhan wajib pajak.

Ghoni (2011) melakukan penelitian dengan judul Pengaruh Motivasi dan

Pengetahuan Pajak Terhadap Kepatuhan Wajib Pajak Daerah. Hasil penelitiannya

adalah bahwa pengetahuan perpajakan berpengaruh terhadap kepatuhan wajib

pajak.

Utomo (2011) melakukan penelitian dengan judul Pengaruh Sikap,

Kesadaran Wajib Pajak dan Pengetahuan Perpajakan terhadap Kepatuhan Wajib

Pajak dalam membayar Pajak Bumi dan bangunan di Kecamatan pamulang kota

Tengerang Selatan. Hasil peneliatiannya adalah secara parsial Sikap Wajib Pajak

tidak berpengaruh secara signifikan terhadap kepatuhan wajib pajak, kesadaran

wajib pajak berpengaruh secara signifikan terhadap kepatuhan wajib pajak,

pengetahuan perpajakan berpengaruh signifikan terhadap kepatuhan wajib pajak,

secara simultan sikap wajib pajak, kesadaran wajib pajak dan pengetahuan

perpajakan berpengauh secara signifikan terhadap kepatuhan wajib pajak.

Benk, et. Al (2011) melakukan penelitian dengan judul An Investigation

ofTax Compliance Intention:ATheory Of Planned Behavior Approach. Hasil

penelitiannya adalah No statiscally significant between the equity attitudes with

tax compliance intention. Normative Expectation and legal sanction influencing

tax compliance intention.

Supadmi (2009) melakukan penelitian dengan judul Meningkatkan

Kualitas pelayanan berpengaruh positif dan signifikan terhadap kepatuhan wajib

pajak.

Jatmiko (2006) melakukan penelitian dengan judul Pengaruh Sikap Wajib

Pajak Pada pelaksanaan Sanksi Denda, Pelayananfiskus Dan Kesadaran Perpajakan

terhadap Kepatuhan Wajib Pajak (Studi Empiris Terhadap Wajib Pajak Orang Pribadi

di Kota Semarang). Hasil penelitiannya adalah sikap WP terhadap pelaksanaan

sanksi denda, sikap WP terhadap pelayanan fiskus dan sikap wajib pajak terhadap

kesadaran perpajakan memiliki pengaruh positif yang signifikan terhadap

kepatuhan WP

Review penelitian terdahulu dapat digambarkan dalam matriks sebagai

berikut:

Tabel 2.1 Matriks Review Penelitian Terdahulu

No

Nama Peneliti /

Tahun Judul Penelitian

Variabel yang

digunakan Hasil Penelitian

1. Trisnawati (2015)

Analisis faktor-faktor yang mempengaruhi

Kepatuhan wajib pajak membayar pajak hotel, Pajak restoran dan pajak hiburan

Di kota Denpasar

Variabel Independent :

pengetahuan pajak, kualitas pelayanan, pemeriksaan pajak

Variabel Dependent Kepatuhan wajib pajak

Variabel Intervening :

Kesadaran Wajib Pajak

1.Pengetahuan pajak, Kualitas pelayanan dan Pemeriksaan pajak berpengaruh positif terhadap Kesadaran wajib pajak membayar pajak hotel, pajakrestoran dan pajak hiburan di Kota Denpasar; 2.Pengetahuan pajak,

kualitas pelayanan, pemeriksaan pajak pajak hotel, pajak restoran dan pajak hiburan di Kota Denpasar;

pajak berpengaruh pajak hotel, pajak restoran dan pajak hiburan di Kota Denpasar.

Kesadaran wajib pajak memediasi secara parsial pengetahuan

pajak, kualitas pelayanan, dan pemeriksaan pajak terhadap kepatuhan wajib pajak;

4.Kepatuhan wajib pajak membayar tinggi bagi pajak daerah di Kota Denpasar.

2.

Setiawan (2014)

Pengaruh Kesadaran Wajib Pajak, Kualitas Pelayanan,

Kondisi Keuangan Perusahaan, Dan Persepsi Tentang Sanksi Perpajakan Pada Kepatuhan Wajib Pajak Reklame Di Dinas Pendapatan Kota Denpasar

Variabel Independent: Kesadaran Wajib Pajak, Kualitas Pelayanan, Kondisi Keuangan Perusahaan, Dan Persepsi Tentang Sanksi Perpajakan

Variabel Dependent Kepatuhan Wajib Pajak Reklame Kualitas Pelayanan Fiskus Dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak

Variabel Independent: Sosialisasi Perpajakan, Kualitas Pelayanan, Sanksi Perpajakan

(Kpp) Pratama Medan Timur

wajib pajak. Hal ini sejalan dengan Kepatuhan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama Medan Polonia Kepatuhan Wajib Pajak Orang Pribadi

2.secara parsial untuk niat kepatuhan

Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiscus Dan Sanksi

Perpajakan Terhadap Kepatuhan wajib Pajak

Variabel Independent : Kesadaran Wajib Pajak, Pelayanan Fiscus Dan Sanksi Perpajakan

(1) kualitas pelayanan berpengaruh

Orang Pribadi Yang Melakukan Kegiatan Usaha Dan Pekerjaan Bebas (studi di Wilayah KPP Pratama Cilacap)

Variabel Dependent Kepatuhan wajib Pajak Orang Pribadi

YangMelakukan Kegiatan Usaha Dan Pekerjaan Bebas

kesadaran maka akan semakin tinggi pula kepatuhan wajib pajak

6. Ghoni. (2011)

Pengaruh Motivasi dan Pengetahuan Pajak Terhadap Kepatuhan Wajib Pajak Daerah

Variabel Independent : Motivasi dan

Pengetahuan Pajak

Variabel Dependent : Kepatuhan

Wajib Pajak Daerah

1. pengetahuan Kesadaran Wajib Pajak

dan Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak dalam membayar Pajak Bumi dan bangunan di Kecamatan pamulang kota Tengerang Selatan

Variabel Independent:

Sikap, Kesadaran Wajib pajak dan Pengetahuan

perpajakan

Variabel Dependent : Kepatuhan Wajib pajak

1.Secara parsial Sikap wajib pajak tidak berpengaruh

2.Secara simultan

sikap wajib pajak, kesadaran wajib

An Investigation ofTax Compliance

Intention:ATheory Of Planned Behavior Approach

Variabel Independent :

Equity Attitudes (X1), Normative Expectation (X2), Legal Sanction (X3)

Variabel dependent :

Tax Compliance Intention (Y1).

1. No statiscally significant between the equity attitudes with tax Pajak Melalui Kualitas Pelayanan

Variabel Independent: Kualitas Pelayanan Variabel Dependent Kepatuhan Wajib Pajak

1.Kualitas pelayanan

terhadap kepatuhan wajib pajak

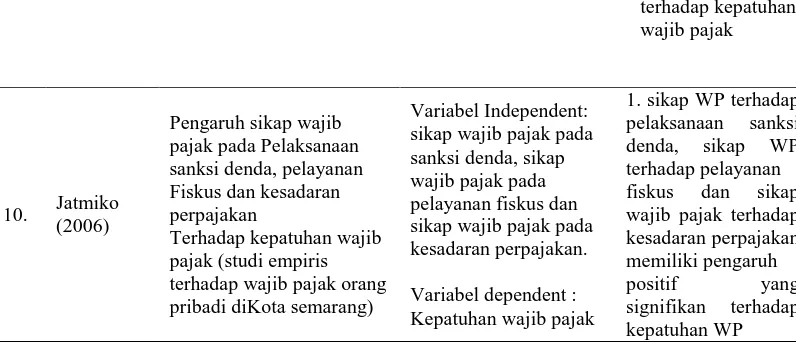

10. Jatmiko (2006)

Pengaruh sikap wajib pajak pada Pelaksanaan sanksi denda, pelayanan Fiskus dan kesadaran perpajakan

Terhadap kepatuhan wajib pajak (studi empiris terhadap wajib pajak orang pribadi diKota semarang)

Variabel Independent: sikap wajib pajak pada sanksi denda, sikap wajib pajak pada pelayanan fiskus dan sikap wajib pajak pada kesadaran perpajakan.

Variabel dependent : Kepatuhan wajib pajak

1. sikap WP terhadap pelaksanaan sanksi denda, sikap WP terhadap pelayanan fiskus dan sikap wajib pajak terhadap kesadaran perpajakan memiliki pengaruh

positif yang signifikan terhadap

kepatuhan WP