105

PENGARUH PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN, PENGENDALIAN INTERNAL DAN KOMPETENSI SUMBER DAYA MANUSIA

TERHADAP KUALITAS LAPORAN KEUANGAN PEMERINTAH PROVINSI SUMATERA SELATAN

Nurhasanah1, Firmasnyah2, Kurnia Sari3 Jurusan Akuntansi Politeknik Negeri Sriwijaya

E-mail: [email protected]

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan standar akuntansi pemerintah pengendalian internal kompetensi sumber daya manusia terhadap kualitas laporan keuangan pemerintah daerah. Pengumpulan data dilakukan dengan memberikan kuesioner kepada staf/pegawai di instansi Badan Pengelola Keuangan dan Aset Daerah Provinsi Sumatera Selatan.Responden penelitian berjumlah 35 responden yang berlatar belakang akuntansi, dengan teknik pengambilan sampel dengan teknik sampling jenuh. Model peneitian dianalisis dengan menggunakan regresi linier berganda dengan program SPSS versi 20. Hasil penelitian menunjukkan bahwa secara parsial penerapan standar akuntansi pemerintah dan kompetensi sumber daya manusia berpengaruh positif dan signifikan terhadap kualitas laporan keuangan pemerintah daerah sedangkan pengendalian internal secara parsial berpengaruh negative terhadap kualitas laporan keuangan pemerintah daerah kemudian secara simultan pengaruh penerapan standar akuntansi pemerintah, pengendalian internal dan kompetensi sumber daya manusia berpengaruh positif.

Kata Kunci : Standar Akuntansi Pemerintah, Pengendalian Internal, Kompetensi Sumber Daya Manusia.

1 PENDAHULUAN 1.1 Latar Belakang

Fenomena pelaporan keuangan pemerintah di Indonesia menjadi sesuatu hal yang menarik untuk dikaji lebih lanjut. Dari berbagai tulisan yang berhasil di-download dari internet, ternyata di dalam laporan keuangan pemerintah masih banyak disajikan data-data yang tidak sesuai. Selain itu juga masih banyak penyimpangan-penyimpangan yang berhasil ditemukan oleh Badan Pemeriksa Keuangan dalam pelaksanaan audit laporan keuangan pemerintah. Maka untuk menghasilkan kualitas laporan keuangan pemerintah yang baik, pemerintah pusat dan pemerintah daerah diharapkan dapat menerapkan akuntabilitas publik. Pemerintah daerah menjadikan laporan keuangan menjadi media bagi sebuah entitas Laporan Keuangan Pemerintah Daerah (LKPD) dalam mempertanggungjawabkan kinerja keuangannya kepada publik yang menggambarkan keluaran atau hasil dari kegiatan yang akan atau telah dicapai sehubungan dengan penggunaan anggaran

dengan kuantitas dan kualitas terukur sehingga dapat menjelaskan kinerja dan tanggung jawab pengelolaan anggaran keuangan selama satu periode tertentu. Menurut peraturan pemerintah nomor 71 tahun 2010 terdapat empat kelompok utama yang membutuhkan laporan keuangan yang dihasilkan oleh pemerintah, Empat kelompok utama tersebut, yaitu: wakil rakyat, lembaga pemeriksa, lembaga pengawas, dan masyarakat. Pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman serta pemerintah. Oleh karena itu, pemerintahan daerah bertanggung jawab untuk menyajikan dan melaporkan Laporan Keuangan Pemerintahan Daerah (LKPD) yang bermanfaat dan sesuai bagi kebutuhan pemakainya.

106 yaitu, Relevan, Andal, Dapat Dibandingkan dan Dapat Dipahami.

Upaya pertama yang dilakukan pemerintah yaitu menyusun laporan keuangan berdasarkan Standar Akuntansi Pemerintah (SAP). Menyusun laporan keuangan akan berkualitas bila mengacu kepada Standar Akuntansi Pemerintah (SAP). Alasan tersebut didasari oleh penelitian yang dilakukan oleh Wati (2014). SAP dalam upaya peningkatan kualitas laporan keuangan pemerintah di Indonesia merupakan persyaratan yang mempunyai kekuatan hukum. Maka dari itu, penting diperlukan adanya pemahaman aparatur atas penerapan PP No.71 Tahun 2010 dalam meningkatkan kualitas laporan keuangan Pemerintah Daerah.

Kualitas laporan keuangan pemerintah berhubungan erat dengan Standar Akuntansi Pemerintahanan (SAP) karena laporan keuangan yang berkualitas harus disusun sesuai dengan pedoman dan aturan-aturan yang terdapat dalam standar akuntansi yang berlaku, oleh karena itu LKPD haruslah mengacu kepada SAP yang telah ditetapkan. SAP berfungsi sebagai acuan apakah Laporan Keuangan Pemerintah Daerah (LKPD) sudah disusun berdasarkan sistem yang memadai dan informasi yang termuat apakah sudah sesuai dengan Standar Akuntansi Pemerintahan (SAP).

Hal kedua yang mungkin mempengaruhi kualitas laporan keuangan pemerintah daerah yaitu Sistem pengendalian internal (SPI) yang menjadi isu dan mendapat perhatian cukup besar belakangan ini, untuk menentukan luas lingkup pengujian yang akan dilakukannya. BPK selaku auditor eksternal menguji kekuatan SPI ini di setiap pemeriksaan yang dilakukannya. Lemahnya SPI yang diterapkan di pemerintahan, membuka peluang yang sangat besar bagi terjadinya penyimpangan dalam pelaksanaan anggaran (APBN/APBD) hal ini dinyatakan oleh lembaga pemantau Pemerintah kemudian menerbitkan PP No. 60 Tahun 2008 tentang standar pengendalian internal pemerintahan. Dalam PP tersebut menyebutkan bahwa tujuan SPIP bertujuan untuk memberikan keyakinan yang memadai bagi tercapainya: Keandalan Laporan Keuangan, Efektivitas Dan Efisiensi Pencapaian Tujuan Penyelenggaraan Pemerintahan Negara, Ketaatan Terhadap Peraturan Perundang-Undangan dan Pengamanan Aset Negara.

Hal terakhir yang mungkin mempengaruhi kualitas laporan keuangan pemerintah daerah yaitu kompetensi sumber daya manusia. Kompetensi adalah suatu kemampuan untuk mengerjakan atau melaksanakan suatu pekerjaan, dengan kompetensi yang memadai seseorang tidak akan mampu untuk mencapai kinerja tertinggi dalam menyelesaikan pekerjaannya. Di setiap entitas pemerintahan dibutuhkan sumber daya yang berkompeten untuk menghasilkan Laporan Keuangan Pemerintah Daerah (LKPD). Oleh karena itu sumber daya manusia yang tidak kompeten tidak akan bisa melaksanakan tugasnya secara efektif dan efisien. Dalam menciptakan laporan keuangan yang berkualitas Kompetensi Sumber Daya Manusia bisa dikatakan faktor penting, karena yang menerapkan Sistem Pengendalian Intern Pemerintah (SPIP) dan Standar Akuntansi Pemerintahan (SAP) adalah Sumber Daya Manusia. Untuk dapat menghasilkan laporan keuangan yang berkompetensi, sumber daya manusia sangat dibutuhkan dalam hal ini.

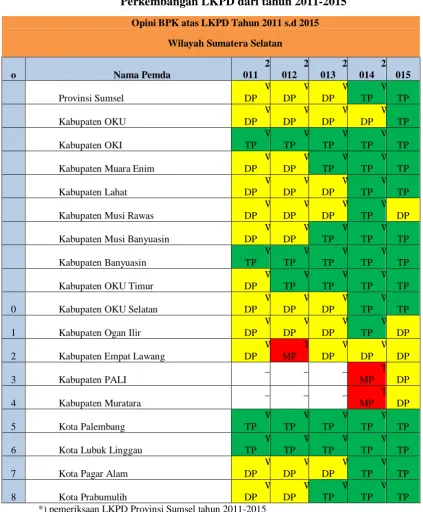

107 kompeten, dan menyusun action plan untuk langkah perbaikan kualitas laporan keuangan. Data hasil pemeriksaan BPKP perwakilan Sumatera Selatan atas pelaporan keuangannya

serta temuannya dari tahun 2011-2015 disajikan dalam tabel 1.

Tabel 1

Perkembangan LKPD dari tahun 2011-2015

*) pemeriksaan LKPD Provinsi Sumsel tahun 2011-2015

Dari tabel 1.1 yang menyajikan Hasil Pemerikasaan Laporan Keuangan Provinsi Sumatera Selatan dari TA 2011 sampai TA 2015 terlihat bahwa BPK memberikan opini wajar dengan pengecualian sampai dengan tahun 2013 kemudian memberikan opini

wajar tanpa pengecualian di tahun 2014-2015. Adanya kenaikan persentase opini WDP menjadi WTP, secara umum menggambarkan adanya perbaikan yang dicapai oleh entitas pemerintahan daerah dalam menyajikan suatu laporan keuangan yang wajar sesuai dengan

Opini BPK atas LKPD Tahun 2011 s.d 2015 Wilayah Sumatera Selatan

o Nama Pemda

Kabupaten Muara Enim

W

Kabupaten Musi Rawas

W

Kabupaten Musi Banyuasin

W

Kabupaten OKU Timur

W

0 Kabupaten OKU Selatan

W

1 Kabupaten Ogan Ilir

W

2 Kabupaten Empat Lawang

W

4 Kabupaten Muratara

_ _ _ T

8 Kota Prabumulih

108 prinsip yang berlaku. Penyajian suatu laporan kuangan yang wajar merupakan gambaran dan hasil dari pengelolaan keuangan yang lebih baik. Opini yang diberikan atas suatu laporan keuangan merupakan cerminan bagi kualitas pengelolaan dan penyajian atas suatu laporan keuangan. Belum diperolehnya opini WTP dari BPK menunjukkan bahwa pelaporan keuangan Pemerintah daerah masih belum sepenuhnya dapat diyakini kewajarannya oleh BPK yang disebabkan oleh berbagai faktor, antara lain: Adanya kelemahan sistem pengendalian intern, penyajian laporan keuangan yang belum sesuai dengan Standar Akuntansi Pemerintahan (SAP), tidak sesuainya pelaksanaan pengadaan barang dan jasa dengan ketentuan yang berlaku, belum tertatanya barang milik negara/daerah dengan tertib, kelemahan dalam sistem penyusunan laporan keuangan serta kurang memadainya kompetensi SDM pengelola keuangan pada pemerintah daerah.

Dalam penelitian ini peneliti tertarik dengan fenomena yang terjadi mengenai hasil audit laporan keuangan di Sumatera Selatan tentang laporan keuangan yang Mengacu pada hasil pemeriksaan BPK atau LKPD mendorong peneliti untuk meneliti kembali apakah salah satu faktor dari Penerapan Standar Akuntansi Pemerintah, Pengendalian Internal dan Kompetensi Sumber Daya Manusia dapat berpengaruh terhadap Kualitas Laporan Keuangan Pemerintah Daerah di Provinsi Sumatera Selatan. Penelitian ini difokuskan pada BPKAD provinsi Sumatera Selatan. Alasan penggunaan populasi ini karena BPKAD mempunyai peranan penting dalam hal rekonsiliasi laporan keuangan baik dalam penyusunan dan penyampaian laporan keuangan pemerintah. Dapat dilihat Sumatera Selatan dinilai berhasil menyusun dan menyajikan laporan keuangan yang berkualitas pada tahun 2014-2015.

Berdasarkan uraian di atas maka peneliti bermaksud untuk mencoba meneliti faktor-faktor yang mempengaruhi kualitas laporan keuangan pemerintah daerah dengan judul “Pengaruh Penerapan Standar Akuntansi Pemerintahan, Pengendalian Internal dan Kompetensi Sumber Daya Manusia Terhadap Kualitas Laporan Keuangan Pemerintah Provinsi Sumatera

Selatan”.

1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut adapun latar belakang penelitian ini adalah bagaimanakah pengaruh penerapan standar akuntansi pemerintahan, pengendalian internal dan kompetensi sumber daya manusia terhadap kualitas laporan keuangan Pemerintah Provinsi Sumatera Selatan”.

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui pengaruh penerapan standar akuntansi pemerintahan, pengendalian internal dan kompetensi sumber daya manusia terhadap kualitas laporan keuangan Pemerintah Provinsi Sumatera Selatan.

2. LANDASAN TEORI

2.1 Standar Akuntansi Pemerintah

Standar Akuntansi Pemerintahan (SAP) adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Dalam peningkatan kualitas Laporan Keuangan Pemerintah Pusat (LKPP) dan Laporan Keuangan Pemerintah Daerah (LKPD). Hal ini bersifat wajib baik untuk pemerintah pusat maupun pemerintah daerah guna dalam rangka transparansi dan akuntabilitas penyelenggaraan akuntansi pemerintah. SAP dinyatakan dalam bentuk Pernyataan Standar Akuntansi Pemerintah (PSAP), yaitu SAP diberi judul, nomor, dan tanggal efektif. Selain itu, SAP juga dilengkapi dengan Kerangka Konseptual Akuntansi Pemerintahan.

Menurut Tanjung (2012) dalam Vicky Agustiawan (2013) mengemukakan bahwa: Standar akuntansi pemerintah adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah, yang terdiri atas Laporan Keuangan Pemerintah Pusat (LKPP) dan Laporan Keuangan Pemerintah Daerah (LKPD), dalam rangka transparansi dan akuntabilitas penyelenggaraan akuntansi pemerintahan, serta peningkatan kualitas LKPP dan LKPD.

109 penyelenggara akuntansi. Adapun delapan prinsip yang digunakan dalam akuntansi dan pelaporan keuangan pemerintah yaitu basis akuntansi, nilai historis, realisasi, substansi mengungguli bentuk, perioditas, konsistensi, pengungkapan lengkap, dan penyajian wajar. a. Basis Akuntansi

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis akrual, untuk pengakuan pendapatan-LO, beban, aset, kewajiban, dan ekuitas. Dalam hal peraturan perundangan mewajibkan disajikannya laporan keuangan dengan basis kas, maka entitas wajib menyajikan laporan demikian.

Basis akrual untuk LO berarti bahwa pendapatan diakui pada saat hak untuk memperoleh pendapatan telah terpenuhi walaupun kas belum diterima di Rekening Kas Umum Negara/Daerah atau oleh entitas pelaporan dan beban diakui pada saat kewajiban yang mengakibatkan penurunan nilai kekayaan bersih telah terpenuhi walaupun kas belum dikeluarkan dari Rekening Kas Umum Negara/Daerah atau entitas pelaporan. Pendapatan seperti bantuan pihak luar/asing dalam bentuk jasa disajikan pula pada LO.

b. Nilai Historis (Historical Cost)

Aset dicatat sebesar pengeluaran kas dan setara kas yang dibayar atau sebesar nilai wajar dari imbalan (consideration) untuk memperoleh asset tersebut pada saat perolehan. Kewajiban dicatat sebesar jumlah kas dan setara kas yang diharapkan akan dibayarkan untuk memenuhi kewajiban di masa yang akan datang dalam pelaksanaan kegiatan pemerintah.

c. Realisasi (Realization)

Bagi pemerintah, pendapatan basis kas yang tersedia yang telah diotorisasikan melalui anggaran pemerintah suatu periode akuntansi akan digunakan untuk membayar utang dan belanja dalam periode tersebut. Mengingat Laporan Realisasi Anggaran masih merupakan laporan yang wajib disusun, maka pendapatan atau belanja basis kas diakui setelah diotorisasi melalui anggaran dan telah menambah atau mengurangi kas. Prinsip layak temu biaya-pendapatan (matching-cost against revenue principle) dalam akuntansi pemerintah tidak mendapat penekanan sebagaimana dipraktekkan dalam akuntansi komersial.

d. Substansi Mengungguli Bentuk Formal (Substance Over Form)

Informasi dimaksudkan untuk menyajikan dengan wajar transaksi serta peristiwa lain yang seharusnya disajikan, maka transaksi atau peristiwa lain tersebut perlu dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi, dan bukan hanya aspek formalitasnya. Apabila substansi transaksi atau peristiwa lain tidak konsisten/berbeda dengan aspek formalitasnya, maka hal tersebut harus diungkapkan dengan jelas dalam Catatan atas Laporan Keuangan. e. Periodisitas (Periodicity)

Kegiatan akuntansi dan pelaporan keuangan entitas pelaporan perlu dibagi menjadi periode-periode pelaporan sehingga kinerja entitas dapat diukur dan posisi sumber daya yang dimilikinya dapat ditentukan. Periode utama yang digunakan adalah tahunan. Namun, periode bulanan, triwulanan, dan semesteran juga dianjurkan.

f. Konsistensi (Consistency)

Perlakuan akuntansi yang sama diterapkan pada kejadian yang serupa dari periode ke periode oleh suatu entitas pelaporan (prinsip konsistensi internal). Hal ini tidak berarti bahwa tidak boleh terjadi perubahan dari satu metode akuntansi ke metode akuntansi yang lain.

g. Pengungkapan Lengkap (Full Disclosure) Laporan keuangan menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna. Informasi yang dibutuhkan oleh pengguna laporan keuangan dapat ditempatkan pada lembar muka (on the face) laporan keuangan atau Catatan atas Laporan Keuangan.

110 Diharapkan seluruh instansi baik pemerintah pusat maupun pemerintah daerah dapat mengimplementasikan Standar Akuntansi Pemerintahan dengan baik dan sesuai sehingga laporan keuangan pemerintah dapat memberikan informasi yang andal dan lengkap kepada berbagai pihak. Setelah ditetapkannya SAP berarti pemerintah pusat dan pemerintah daerah telah memiliki pedoman dalam membuat dan menyajikan laporan keuangan sesuai dengan prinsip-prinsip yang berlaku.

2.2 Pengendalian Internal

Menurut Hery (2013:159) pengertian pengendalian intern adalah sebagai berikut : Pengendalian intern adalah seperangkat kebijakan dan prosedur untuk melindungi aset atau kekayaan perusahaan dari segala bentuk tindakan penyalahgunaan, menjamin tersedianya informasi akuntansi perusahaan yang akurat, serta memastikan bahwa semua ketentuan (peraturan) hukum/undang-undang serta kebijakan manajemen telah dipatuhi atau dijalankan sebagaimana mestinya oleh seluruh karyawan perusahaan.

Unsur-unsur pengendalian SPI yang diterapkan dipemerintah menurut PERMENDAGRI no 60 tahun 2008 terdiri atas unsur:

1. Lingkungan pengendalian

Pimpinan Instansi Pemerintah wajib menciptakan dan memelihara lingkungan pengendalian yang menimbulkan perilaku positif dan kondusif untuk penerapan Sistem Pengendalian Intern dalam lingkungan kerjanya, melalui:

a. Penegakan integritas dan nilai etika b. Komitmen terhadap kompetensi c. Kepemimpinan yang kondusif

d. Pembentukan struktur organisasi yang sesuai dengan kebutuhan

e. Pendelegasian wewenang dan tanggung jawab yang tepat

f. Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia

g. Perwujudan peran aparat pengawasan intern pemerintah yang efektif Perwujudan peran aparat pengawasan intern pemerintah yang efektif sekurang-kurangnya harus:

h. Hubungan kerja yang baik dengan Instansi Pemerintah terkait.

Hubungan kerja yang baik dengan Instansi Pemerintah diwujudkan dengan adanya mekanisme saling uji antar Instansi Pemerintah terkait.

2. Penilaian Risiko

Pimpinan Instansi Pemerintah wajib melakukan penilaian risiko. Penilaian risiko terdiri dari, identifikasi risiko dan analisis risiko. Analisis risiko dilaksanakan untuk menentukan dampak dari risiko yang telah diidentifikasi terhadap pencapaian tujuan Instansi Pemerintah. Pimpinan Instansi Pemerintah menerapkan prinsip kehati-hatian dalam menentukan tingkat risiko yang dapat diterima.

3. Kegiatan Pengendalian

Pimpinan Instansi Pemerintah wajib menyelenggarakan kegiatan pengendalian sesuai dengan ukuran, kompleksitas, dan sifat dari tugas dan fungsi instansi pemerintah yang bersangkutan.

4. Informasi dan Komunikasi

Pimpinan Instansi Pemerintah wajib mengidentifikasi,mencatat, dan mengkomunikasikan informasi dalam bentuk dan waktu yang tepat. Komunikasi atas informasi wajib diselenggarakan secara efektif.

5. Pemantauan Pengendalian Intern Pimpinan Instansi Pemerintah wajib melakukan pemantauan Sistem Pengendalian Intern. Pemantauan Sistem Pengendalian Intern dilaksanakan melalui pemantauan berkelanjutan, evaluasi terpisah, dan tindak lanjut rekomendasi hasil audit dan reviu lainnya.

111 menjadi potensi nyata secara fisik dan non fisik dalam mewujudkan eksistensi organisasi.

Menurut Wibowo (2012:324) menjelaskan bahwa kompetensi adalah sebagai berikut:

Suatu kemapuan untuk melaksanakan suatu pekerjaan yang dilandasi atas keterampilan dan pengetahuan serta didukung oleh sikap kerja yang dituntut oleh pekerjaan tersebut.

Perangkat daerah harus memiliki pengalaman di bidang keuangan dan didukung dengan latar belakang pendidikan akuntansi, sering mengikuti pendidikan dan pelatihan merupakan hal terpenting dalam pengelolaan keuangan yang baik. Sehingga dalam menerapkan sistem akuntansi, Sumber Daya Manusia (SDM) yang berkualitas tersebut akan mampu memahami logika akuntansi dengan baik. Apabila sumber daya manusia tidak mampu memahami dan menerapkan akunntansi dengan baik maka itu akan berdampak pada kualitas laporan keuangan yang di buat, dan tidak sesuai dengan standar yang telah ditetapkan.

2.4 Kualitas Laporan Keuangan Pemerintah Daerah (LKPD)

Menurut Fahmi (2013:2) Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut.

Pengertian laporan keuangan lainnya yang diungkapkan oleh Munawir (2010:2): Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas suatu perusahaan. Tuntutan dilaksankannya akuntabilitas publik mengharuskan pemerintah daerah untuk tidak sekedar melakukan vertical reporting, yaitu pelaporan kepada pemerintah pusat, akan tetapi juga dilakukannya horizontal reporting, yaitu pelaporan kinerja pemerintah daerah kepada DPRD dan masyarakat sebagai bentuk akuntabilitas horisontal. Akuntabilitas publik terdiri dari dua macam, yaitu : 1) pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi (akuntabilitas vertikal) dan 2) pertanggungjawaban kepada masyarakat luas (akuntabilitas horizontal).

Agar dapat memenuhi tujuannya karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi. Peraturan Pemerintah Nomor 71 Tahun 2010, tentang SAP. Terdapat empat karakteristik kualitatif laporan keuangan, yaitu relevan, andal, dapat dibandingkan, dan dapat dipahami pada bagian kerangka konseptual akuntansi pemerintah pada paragraf 35 menyatakan keempat karakteristik tersebut merupakan persyaratan normatif yang diperlukan agar Laporan Keuangan Pemerintah Daerah (LKPD) dapat memenuhi kualitas yang diinginkan.

a. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Dengan demikian, informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunaannya.

b. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan

c. Dapat dibandingkan

112 d. Dapat dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

2.5 Komponen Laporan Keuangan

Berdasarkan SAP Peraturan Pemerintah Nomor 71 Tahun 2010, Komponen-komponen yang terdapat dalam satu set laporan keuangan terdiri dari laporan pelaksanaan anggaran (budgetary reports) dan laporan finansial, sehingga seluruh komponen menjadi sebagai berikut :

a) Laporan Realisasi Anggaran

Laporan realisasi anggaran menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber alokasi dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggaran dan relisasi dalam suatu periode pelaporan.

b) Laporan Perubahan Saldo Anggaran Lebih menyajikan informasi kenaikan atau penurunan Saldo Anggaran Lebih tahun pelaporan dibandingkan dengan tahun sebelumnya.

c) Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas dana pada tanggal neraca tersebut dikeluarkan.

d) Laporan Operasional

Laporan Operasional menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh Pemerintah Pusat/Daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan.

e) Laporan Arus Kas

Laporan arus kas menyajikan informasi kas sehubungan dengan aktivitas operasi, investasi, pendanaan, dan transitoris yang menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu.

f) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan sekurang-kurangnya pos-pos ekuitas awal atau ekuitas tahun sebelumnya, surplus/defisit-LO pada periode bersangkutan dan koreksi-koreksi yang langsung menambah/mengurangi ekuitas, yang antara lain berasal dari dampak kumulatif yang disebabkan oleh perubahan aturan Keuangan.

g) Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam Laporan Realisasi Anggaran, Laporan Perubahan SAL, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca, dan Laporan Arus Kas.

2.6 Tujuan Laporan Keuangan

Dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik. pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna.

Tujuan laporan keuangan berdasarkan Modul Akuntansi Keuangan Pemerintah daerah (2014) adalah sebagai berikut:

1. Menyediakan informasi mengenai apakah penerimaan periode berjalan cukup untuk membiayai seluruh pengeluaran.

2. Menyediakan informasi mengenai apakah cara memperoleh sumber daya ekonomi dan alokasinya telah sesuai dengan anggaran yang di tetapkan dan peraturan perundang-undangan

3. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan pemerintah daerah serta hasil-hasil yang telah dicapai

4. Menyediakan informasi mengenai bagaimana Pemerintah Daerah mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya.

113 Laporan keuangan menyediakan informasi mengenai sumber dan penggunaan sumber daya keuangan/ekonomi, transfer, pembiayaan, sisa lebih/kurang pelaksanaan anggaran, saldo anggaran lebih, surplus/defisit-Laporan Operasional (LO), aset, kewajiban, ekuitas, dan arus kas suatu entitas pelaporan dalam memenuhi tujuan-tujuan tersebut.

2.7 Peranan Laporan Keuangan

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan : akuntabilitas, manajemen, transparansi, dan keseimbangan antar generasi (unternational equity) (SAP No. 24 Tahun 2005).

Untuk melaksanakan kegiatan operasional pemerintahan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan. Hal utama yang digunakan untuk mengetahui nilai sumber daya ekonomi yang dimanfaatkan yaitu laporan keuangan. Setiap entitas pelaporan memiliki kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan: Akuntabilitas Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik.

2.8 Penelitian Terdahulu

Peneliti menggunakan penelitian terdahulu dari beberapa jurnal berbeda yang dapat mendukung peneliti dalam melakukan penelitian ini, antara lain, Komarudin (2010), Fikri (2013) , Dagong (2013) Wati dkk (2014) dan Nurillah (2014).

Komarudin (2010) melakukan penelitian tentang Pengaruh Penerapan Standar Akuntansi Pemerintahan Dan Sistem

Pengandalian Intern Terhadap Kualitas Laporan Keuangan (Studi Penelitian Pada Instansi Pemerintah Kota Bandung). Hasil penelitian ini menunjukkan SAP berpengaruh signifikan terhadap kualitas laporan keuangan pemerintah daerah dan pengendalian internal berpengaruh signifikan terhadap kualitas laporan keuangan pemerintah daerah.

Fikri (2013) melakukan penelitian tentang Pengaruh Kompetensi Sumber Daya Manusia, Penerapan Sistem Pengendalian Intern Pemerintah dan Standar Akuntansi Pemerintah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Pada Satuan Kerja Perangkat Daerah Kota Malang). Hasil penelitian menunjukkan bahwa, Pertama secara parsial kompetensi sumber daya manusia, penerapan sistem pengendalian intern pemerintah, dan standar akuntansi pemerintahan berpengaruh positif dan signifikan terhadap kualitas laporan keuangan pemerintah daerah kota Malang. kedua secara simultan kompetensi sumber daya manusia, penerapan sistem pengendalian intern pemerintah, dan standar akuntansi pemerintahan berpengaruh positif dan signifikan terhadap kualitas laporan keuangan pemerintah daerah kota Malang.

Dagong (2013) melakukan penelitian Tentang Pengaruh Standar Akuntansi Pemerintahan (Sap) Terhadap Kualitas Laporan Keuangan Kota Gorontalo (Studi Kasus Dppkad Kota Gorontalo) Hasil penelitian menunjukan bahwa penerapan standar akuntansi pemerintah (SAP) berpengaruh positif dan signifikan terhadap kualitas laporan keuangan pemerintah Kota Gorontalo. Koefisien determinasi menunjukan besarnya pengaruh penerapan standar akuntansi pemerintah (SAP) terhadap kualitas laporan keuangan pemerintah Kota Gorontalo sebesar 44,4%.

114 laporan keuangan daerah, dan kompetensi sumber daya manusia, penerapan standar akuntansi pemerintahan, sistem akuntansi keuangan daerah berpengaruh signifikan terhadap kualitas laporan keuangan.

Penelitian Nurillah (2014) menunjukkan hubungan Sumber Daya Manusia, Penerapan Sistem Akuntansi Keuangan Daerah (SAKD), Pemanfaatan Teknologi Informasi, Dan Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris Pada SKPD Kota Depok). Hasil penelitian ini menunjukkan penerapan Sistem Akuntansi Keuangan Daerah, pemanfaatan

teknologi informasi dan sistem pengendalian intern pemerintah mempunyai pengaruh positif dan signifikan terhadap kualitas laporan keuangan pemerintah daerah.

2.9 Kerangka Pemikiran

Kerangka pemikiran dibuat untuk memperlihatkan hubungan pengaruh setiap variabel dalam satu penelitian. Berdasarkan rumusan masalah, landasan teori dan review penelitian terdahulu, kerangka konseptual penelitian ini digambarkan pada Gambar berikut:

H

1H

2H

3H

4Gambar 1 Kerangka Pemikiran

2.10 Hipotesis Penelitian

Berdasarkan kerangka Pemikiran yang telah digambarkan di atas, maka hipotesis penelitian dapat dirumuskan sebagai berikut:

H1 : Penerapan Standar Akuntansi Pemerintah (SAP) berpengaruh secara parsial terhadap kualitas laporan keuangan pemerintah provinsi Sumatera Selatan.

H2 : Pengendalian Internal berpengaruh secara parsial terhadap kualitas laporan keuangan pemerintah Provinsi Sumatera Selatan.

H3 : Kompetensi Sumber Daya Manusia berpengaruh secara parsial terhadap kualitas laporan keuangan pemerintah provinsi Sumatera Selatan.

H4 : Penerapan SAP, Pengendalian Internal, dan Kompetensi SDM berpengaruh secara simultan terhadap kualitas laporan keuangan pemerintah provinsi Sumatera Selatan.

3. METODOLOGI PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Penelitian kuantitatif merupakan penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu,teknik Pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah di tetapkan. Penerapan Standar Akuntansi

Pemerintah (X1)

Kualitas Laporan Keuangan Pemerintah

Daerah (Y) Pengendalian Internal (X2)

115 3.2 Objek Penelitian

Objek yang dipilih oleh peneliti sebagai tempat penelitian yaitu BPKAD Provinsi Sumatera Selatan yang berada di Jalan Merdeka No.8 Kelurahan Talang Semut Kecamatan Bukit Kecil Palembang. BPKAD adalah Instansi yang merekonsiliasi laporan keuangan dari setiap OPD yang ada di Provinsi Sumatera Selatan.

3.3 Variabel Penelitian 3.3.1 Identifikasi Variabel

Dalam penelitian ini terdapat empat variabel utama yaitu Penerapan Standar Akuntansi Pemerintah (X1) dan Pengendalian Internal (X2) dan Kompetensi Sumber Daya Manusia (X3) sebagai variabel bebas. Serta Kualitas Laporan Keuangan Pemerintah Daerah (Y) sebagai variabel terikat.

3.3.2 Definisi Operasional Variabel 3.3.2.1 Variabel Independen

Menurut Sugiyono (2013:61) dalam menjelaskan variabel independen variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahan nyata atau timbulnya variabel dependen (terikat). Variabel independen dalam penelitian ini adalah :

1. Standar Akuntansi Pemerintah

Standar Akuntansi Pemerintahan (SAP) adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan Laporan Keuangan Pemerintah, yang terdiri atas Laporan Keuangan Pemerintah Pusat (LKPP) dan Laporan Keuangan Pemerintah Daerah (LKPD), dalam rangka transparansi dan akuntabilitas penyelenggaraan akuntansi pemerintahan, serta peningkatan kualitas LKPP dan LKPD. SAP dinyatakan dalam bentuk Pernyataan Standar Akuntansi Pemerintahan (PSAP), yaitu SAP yang diberi judul, nomor, dan tanggal efektif. Selain itu, SAP juga dilengkapi dengan

Kerangka Konseptual Akuntansi Pemerintahan.

2. Pengendalian Internal

Menurut Kumaat (2011:15) pengertian pengendalian intern adalah sebagai berikut: Pengendalian intern adalah suatu cara untuk mengarahkan, mengawasi dan mengukur sumber daya suatu organisasi. Ia berperan penting untuk mencegah dan mendeteksi penggelapan (fraud) dan melindungi sumber daya organisasi baik yang berwujud maupun tidak (seperti reputasi atau hak kekayaan intelektual seperti merek dagang).

3. Kompetensi Sumber Daya Manusia Menurut Hasibuan (2011:244) yaitu kemampuan terpadu dari daya pikir dan daya fisik yang dimiliki individu. Pelaku dan sifatnya dilakukan oleh keturunan dan lingkungannya, sedangkan prestasi kerjanya dimotivasi oleh keinginan untuk memenuhi kepuasannya.

3.3.2.2 Variabel Dependen

Variabel dependen dalam bahasa Indonesia disebut sebagai variabel terikat.

Menurut Sugiyono (2013:61) “Variabel terikat

merupakan variabel yang dipengaruhi atau

menjadi akibat karena adanya variabel bebas”.

Variabel dependen dalam penelitian ini adalah:

1. Kualitas Laporan Keuangan Pemerintah Daerah

116 Tabel 2

Definisi Operasional Variabel Penerapan SAP (X1),

Pengendalian Internal (X2), Kompetensi Sumber Daya Manusia (X3) dan Kualitas Laporan Keuangan (Y)

Variabel Independen Indikator Butir

Pertanyaan Variabel (X1) :

Standar Akuntansi Pemerintahan yang selanjutnya disingkat SAP adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah (PP No. 71 tahun 2010)

1. PSAP No. 1 tentang Penyajian Laporan Keuangan

2. PSAP No. 2 tentang LRA 3. PSAP No. 3 tentang LAK 4. PSAP No. 4 tentang CaLK 5. PSAP No. 5 tentang Akuntansi

Persediaan

6. PSAP No. 6 tentang Akuntansi Investasi

7. PSAP No. 7 tentang Akuntansi Aset Tetap

8. PSAP No. 8 tentang Akuntansi Konstruksi dalam Pengerjaan 9. PSAP No. 9 tentang Akuntansi

Kewajiban

10.PSAP No. 10 tentang Koreksi Kesalahan

11.PSA7P No. 11 tentang Laporan Keuangan Konsolidasi

12. PSAP No.12 tentang Laporan Operasional

1-27

Variabel (X2) :

Sistem Pengendalian Internal Menurut Permendagri no 60 tahun 2008 tentang sistem pengendalian intern, yaitu:

“Sistem Pengendalian Intern

adalah proses yang integral pada tindakandan kegiatan yang dilakukan secara terus menerus oleh pimpinan danseluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatanyang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan

perundang-undangan”.

1. Lingkungan Pengendalian 2. Penilaian Risiko

3. Kegiatan Pengendalian 4. Informasi dan komunikasi 5. Pemantauan

1-5

Variabel (X3) :

Kompetensi Sumber Daya Manusia

Menurut Silfianti (2011) Dari segi bisnis, sumber daya

1) Pengalaman yang baik 2) Pendidikan sesuai pekerjaan 3) Keterampilan sesuai tugas

117 manusia (SDM) adalah

manusia yang bekerja

dalam suatu organisasi. Dalam hal

ini disebut juga dengan karyawan. Jika tidak ada manusia yang menjadi sumber daya di perusahaan, maka perusahaan tersebut tidak dapat berjalan dan menghasilkan laba sehingga sumber daya manusia merupakan hal

yang paling di

butuhkan oleh sebuah perusahaan

Variabel Dependen (Y) Kualitas Laporan Keuangan menurut PP No.71 tahun 2010 : adalah laporan terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan.

1. Relevan

a) Feedba ck value b) Predictive value c) Tepat waktu d) Lengkap 2. Andal

a) Jujur

b) Dapat diverifikasi c) Netralitas

3. Dapat dibandingkan 4. Dapat Dipahami

1-9

Sumber: data diolah

Likert atau skala likert adalah teknik pengukuran yang digunakan untuk mengubah data-data kualitatif dari kuesioner menjadi suatu urutan data kuantitatif .skala likert menggunakan pengukuran dengan skala ordinal.

Ukuran yang digunakan untuk menilai jawaban-jawaban yang diberikan dalam menguji variabel independen dan variabel dependen yaitu dengan 4 tingkatan, dimulai dari satu sampai empat. Alternatif jawaban adalah sebagai berikut: .

Tabel 3

Skala Likert pada pertanyaan-pertanyaan dalam kuesioner

Alternatif Jawaban Skor

Sangat Setuju (SS) 4

Setuju (S) 3

Tidak Setuju (TS) 2

Sangat Tidak Setuju (STS) 1

3.4 Populasi dan Sampel 3.4.1 Populasi

Sugiyono (2013: 117) mengungkapkan bahwa populasi adalah sebagai berikut: populasi adalah generalisasi yang terdiri atas obyek/subyek yang mempunyai karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

118 3.4.2 Sampel

Sampel dalam penelitian ini yaitu staf/pegawai sebanyak 35 responden yang memenuhi kriteria. Kriteria tersebut adalah sebagai berikut :

1. Responden adalah para staf/pegawai yang telah memiliki pengalaman kerja minimal 1 Tahun.

2. Pegawai/staf yang mengerti dan memahami tentang laporan keuangan dan terlibat langsung dalam hal yang berhubungan dengan laporan keuangan.

3.5 Teknik Pengumpulan Data

Dalam penelitian ini dibutuhkan data yang akurat, objektif serta mendukung untuk menyelesaikan masalah yang ada sehingga pada pembuatan penelitian ini peneliti menggunakan metode survei, berupa kuesioner (angket) yang didapat dari beberapa jurnal peneliti terdahulu.

3.6 Teknik Analisis Data

Analisis data penelitian merupakan bagian dari proses pengujian data setelah tahap pemilihan dan pengumpulan data dalam penelitian. Analisis data dalam penelitian ini dilakukan dengan menggunakan program SPSS (Statisical Package for Social Science) versi 20. Teknik analisis data dalam penelitian ini dengan menggunakan analisis Regresi Linear Berganda untuk menguji pengaruh dua variabel bebas atau lebih terhadap variabel terikat.

4. HASIL DAN PEMBAHASAN

4.1 Pengaruh Penerapan Standar Akuntansi Pemerintah terhadap Kualitas Laporan Keuangan

Berdasarkan hasil pengujian secara parsial dengan menggunakan uji t, variabel Penerapan standar akuntansi pemerintah yang memiliki nilai thitung 6,127 > nilai

ttabel -2,032. Berdasarkan hipotesis

penelitian Ho1 ditolak dan Ha1 diterima. Artinya bahwa penerapan standar akuntansi pemerintah berpengaruh terhadap kualitas laporan keuangan di BPKAD Provinsi Sumatera Selatan. Hal ini menunjukkan bahwa semakin baik penerapan standar akuntansi pemerintah maka kualitas laporan keuangan akan semakin baik. Karena untuk lebih meningkatkan keterbandingan laporan keuangan Pejabat Penatausahaan Keuangan

perlu menerapkan sistem akuntansi dan kebijakan akuntansi sesuai dengan Standar akuntansi pemerintah. Hasil penelitian ini mendukung secara empirik studi yang dilakukan oleh Nurani H, Eti Sumiyati (2014) yang menghasilkan penerapan standar akuntansi pemerintah (SAP) berpengaruh secara signifikan terhadap kualitas laporan keuangan.

4.2 Pengaruh Pengendalian Internal terhadap Kualitas Laporan Keuangan

Berdasarkan hasil Pengujian secara parsial Variabel Pengendalian Internal dalam penelitian ini memiliki nilai thitung

-1,679 < nilai ttabel -2,032. Dengan demikian

maka berdasarkan hipotesis penelitian maka Ho2 diterima dan Ha2 ditolak. Artinya bahwa Pengendalian Internal tidak berpengaruh signifikan terhadap kualitas laporan keuangan. Hasil penelitian ini mendukung secara empirik studi yang dilakukan oleh Yendrawati (2013) yang menghasilkan pengendalian internal tidak berpengaruh signifikan terhadap kualitas laporan keuangan.

119 wajib melakukan pemantauan Sistem Pengendalian Internal melalui pemantauan berkelanjutan, evaluasi terpisah dan tinadk lanjut rekomendasi hasil audit dan reviu lainnya.

4.3 Pengaruh Kompetensi Sumber Daya Manusia terhadap Kualitas Laporan keuangan

Berdasarkan hasil Variabel Kompetensi Sumber Daya Manusia yang memiliki nilai thitung 2,842 > nilai ttabel

-2,032. Dengan demikian maka berdasarkan hipotesis penelitian maka Ho3 ditolak dan Ha3 diterima. Artinya bahwa Kompetensi Sumber Daya Manusia berpengaruh terhadap kualitas laporan keuangan. Hasil uji ini mendukung penelitian yang dilakukan (Zuliarti 2012) yang menyatakan bahwa kompetensi sumber daya manusia berpengaruh signifikan terhadap kualitas laporan keuangan dan hasil penelitian ini menolak penelitian yang dilakukan oleh Desi dan Ertambang (2008), Dhany (2010) yang menghasilkan kapasitas SDM yang tidak berpengaruh signifikan terhadap kualitas laporan keuangan. Hal tersebut menunjukkan bahwa sebagian besar pegawai/satf telah memahami dan mengerti dalam penyampaian laporan keuangan dan pemerintah telah menjalankan fungsi akuntansi dengan baik karena jika tidak dilandasi dengan keterampilan dan pengetahuan serta didukung dengan sikap kerja maka tidak akan berjalan dengan baik sesuai dengan tujuan yang akan di capai. Dalam pengelolaan keuangan daerah yang baik, perangkat daerah harus memiliki pengalaman di bidang keuangan dan didukung dengan latar belakang pendidikan akuntansi, sering mengikuti pendidikan dan pelatihan. Sehingga untuk menerapkan sistem akuntansi, Sumber Daya Manusia (SDM) yang berkualitas tersebut akan mampu memahami logika akuntansi dengan baik. Apabila sumber daya manusia tidak mampu memahami dan menerapkan akunntansi dengan baik maka itu akan berdampak pada kualitas laporan keuangan yang di buat, dan tidak sesuai dengan standar yang telah ada.

4.4 Pengaruh Penerapan SAP, Pengendalian Internal dan Kompetensi Sumber Daya Manusia terhadap Kualitas Laporan keuangan

Dari hasil pengujian secara bersama-sama atau secara simultan dengan melakukan uji-F, bahwa niai F hitung sebesar 22,396 dengan tingkat signifikansi sebesar 0,000. Nilai Fhitung tersebut

dibandingkan dengan nilai Ftabel, dimana

jumlah variabel bebas (k) = 3, dan jumlah sampel (n) = 35. Maka diperoleh df1 = 3 df2 = 31 dan yang menghasilkan nilai Ftabel

sebesar 2,79. Maka hal ini menunjukkan bahwa nilai Fhitung memiliki nilai yang lebih

besar dari nilai Ftabel (22,396 > 2,79). Dan

dengan nilai signifikansi lebih kecil dari

tingkat signifikansi α 5% yaitu 0,000 <

0,05, artinya dapat disimpulkan bahwa berdasarkan hipotesis penelitian Hoditolak dan Ha diterima. Artinya secara simultan variabel independen yaitu Penerapan Standar Akuntansi Pemerintah, Pengendalian Internal dan Kompetensi Sumber Daya Manusia berpengaruh signifikan terhadap Kualitas Laporan Keuangan. Kualitas laporan keuangan akan mengalami peningkatan atau penurunan karena adanya pengaruh secara bersama-sama atau simultan dari ketiga variabel yaitu Penerapan SAP, Pengendalian Internal dan Kompetensi Sumber Daya Manusia.

5. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis tentang Pengaruh Penerapan Standar Akuntansi Pemerintah, Pengendalian Internal, dan Kompetensi Sumber Daya Manusia terhadap Kualitas Laporan Keuangan Pemerintah Daerah, maka dapat disimpulkan sebagai berikut :

1. Secara parsial Penerapan Standar Akuntansi Pemerintah berpengaruh terhadap Kualitas Laporan Keuangan Pemerintah Sumatera Selatan

2. Secara parsial Pengendalian Internal tidak berpengaruh terhadap Kualitas Laporan Keuangan Pemerintah Provinsi Sumatera Selatan

120 Laporan Keuangan Pemerintah Provinsi Sumatera Selatan

4. Secara simultan Penerapan Standar Akuntansi Pemerintah, Pengendalian Internal, dan Kompetensi Sumber Daya Manusia berpengaruh terhadap Kualitas Laporan Keuangan Pemerintah Povinsi Sumatera Selatan

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan, maka peneliti dapat memberikan saran-saran sebagai berikut: 1. Bagi instansi BPKAD

Bedasarkan simpulan ditemukan adanya ketidaksignifikan pengaruh pengendalian internal terhadap kualitas laporan keuangan pemerintah. Sebaiknya pemerintah memperhatikan Pengendalian internal secara menyeluruh mulai dari kegiatan audit, review, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilakukan sesuai dengan tolak ukur yang telah ditetapkan secara efektif dan efisien dalam mewujudkan tata pemerintahan yang baik dan menerapkannya secara efektif agar informasi laporan keuangan dapat dihasilkan dengan tepat.

2. Bagi Peneliti Selanjutnya

Disarankan bagi peneliti selanjutnya lebih bisa memperluas cakupan penelitiannya, memilih kuesioner yang dapat dipahami oleh responden agar mendapatkan hasil yang lebih baik, peneliti juga menyarankan agar peneliti selanjutnya dapat menambah variabel bebas dan menambah jumlah sampel yang diteliti untuk memperkuat hasil penelitian.

DAFTAR PUSTAKA

Agustiawan Lasoma, Vicky. 2013 Pengaruh SAP Terhadap Kualitas Laporan Keuangan Pemerintah Daerah pada DPPKAD Kabupaten Gorontalo Utara. Jurnal Akuntansi Universitas Negeri Gorontalo

Ahli Fikri, Dzulfikar. 2013 Pengaruh Kompetensi Sumber Daya Manusia, Penerapan Sistem Pengendalian Intern Pemerintah dan Standar Akuntansi Pemerintah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah. Journal Riset Mahasiswa Akuntansi (JRMA)

Badan Pemeriksa Keuangan Republik Indonesia. 2015. Laporan Hasil Pemeriksaan BPK RI atas Laporan Keuangan Pemerintah Provinsi Sumatera Selatan 2011-2015.

Desiana, Wati Kadek. 2014 Pengaruh Kompetensi Sdm, Penerapan Sap, Dan Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Daerah e-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1 (Volume 2 No: 1 Tahun 2014)

H. Malayu S.P. Hasibuan, 2011, Manajemen Sumber Daya Manusia, Edisi Revisi, Jakarta, Penerbit PT. Bumi Aksara

Indriasari, Desi dan Ertambang Nahartyo. 2008. Pengaruh Kapasitas Sumberdaya Manusia, Pemanfaatan Teknologi Informasi, Dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah Kota Palembang Dan Kabupaten Ogan Ilir). Simposium Nasional Akuntansi IX. Pontianak

121 Fakultas Ekonomi Universitas Komputer Indonesia

Mardiasmo.2007. Akuntansi Sektor

Publik.Yogyakarta: Andi Yogyakarta

Modul Akuntansi Keuangan Pemerintah Daerah, 2014

Munawir. 2010. Analisis Laporan Keuangan. Edisi 4. Yogyakarta: Liberty

Nurillah, Asyifa. 2014 Pengaruh Kompetensi Sumber Daya Manusia, Penerapan Sistem Akuntansi Keuangan Daerah (Sakd), Pemanfaatan Teknologi Informasi, Dan Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah. Skipsi Universitas Diponegoro

Nugraheni Purwaniati, Imam. 2008. Pengaruh Penerapan Standar Akuntansi 13. Pemerintahan Terhadap Kualitas Laporan Keuangan. Jurnal Ekonomi Bisnis No. 1 Vol.

---, Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan

---, Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

---, Peraturan Pemerintah Nomor 60 Tahun 2008 Tentang

Sistem Pengendalian Intern Pemerintah.

---, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Sihombing, Binsar. 2011. Pengaruh Penerapan Standar Akuntansi Pemerintah dan Sistem Akuntansi Keuangan Daerah terhadap Kualiatas Laporan Keungan Daerah. Penelitian. Fakultas Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Sugeng, Imam (2000). “Mengukur dan Mengelola Intellectual Capital.”

Jurnal

Ekonomi dan Bisnis Indonesia Vol. 15 No. 2, hal 247-256.

Wibowo. 2012. Manajemen Kinerja (Edisi Ke 3). Jakarta : Rajawali Pers