(Studi pada Pemerintah Kabupaten Lembata Provinsi Nusa Tenggara Timur)

Disusun dan Diajukan Oleh : Ratna Timur

4513013109

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Guna Memperoleh Gelar

Sarjana Ekonomi

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS BOSOWA

MAKASSAR 2017

iii

v

KATA PENGANTAR

Untaian puji dan syukur Alhamdulillah penulis haturkan kehadirat Allah SWT atas segala rahmat dan karunia-Nya, dan teriring salam dan shalawat hanya tercurah kepada Nabi Muhammad SAW, sehingga peneliti dapat menyelesaikan skripsi ini. Skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana Ekonomi (S.E) pada Fakultas Ekonomi Jurusan Akuntansi Universitas Bosowa Makassar, dengan mengambil judul “ANALISIS PENERAPAN STANDAR AKUNTANSI PEMERINTAH BERBASIS AKRUAL DALAM PENYAJIAN LAPORAN KEUANGAN” (Studi pada Pemerintah Kabupaten Lembata Provinsi Nusa Tenggara Timur)”.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu terselesaikannya skripsi ini.

1. Pertama-pertama, ucapan terima kasih penulis berikan kepada Rektor Universitas Bosowa Bapak Prof. Dr. Ir. Saleh Pallu, M.Eng.

2. Bapak Dr. H. A. Arifuddin Mane, SE., M.Si., SH., MH selaku Dekan Fakultas Ekonomi Universitas Bosowa Makasar.

3. Ibu Dr. Hj. Herminawati Abu Bakar SE, MM selaku Wakil Dekan I Fakultas Ekonomi Universitas Bososwa Makassar.

4. Bapak Thanwain, SE.,M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Bosowa Makassar.

v

5. Kepada Bapak Dr. Firman Menne, SE., M.Si, AK, CA dan Ibu Dr.

Hj. Herminawati Abu Bakar SE, MM sebagai dosen Pembimbing atas waktu yang telah diluangkan untuk membimbing, member motivasi dan member bantuan literatur, serta diskusi-diskusi yang dilakukan dengan penulis.

6. Seluruh Dosen Universitas Bosowa yang telah memberikan ilmu dan Pendidikannya kepada penulis sehingga wawasan penulis bisa bertambah. Beserta seluruh staf Fakultas Ekonomi Universitas Bosowa, terima kasih atas bantuannya dalam pengurusan Admnistrasi.

7. Bapak Drs. Aloysius Butho, selaku Kepala Badan Keuangan Daerah Kabupaten Lembata beserta stafnya, atas pemberian izin dan menyediakan data yang diperlukan untuk penelitian ini.

8. Kedua orang tua tercinta Ayahanda Andi Thamrin dan Ibunda Siti Maimuna yang telah mendidik dan membesarkan penulis serta selalu memberi dukungan, semangat, perhatian, kasih sayang dan doa sehingga penulis dapat menyelesaikan penulisan skripsi ini.

9. Kakak tersayang Iin Fitria dan Dewi Sartika Purnamasari serta adik tersayang Mauluddin Syaputra Thamrin yang telah memberi dukungan kepada penulis.

v

10. Para sahabat seperjuangan Siti Fatimah Wiyarno, Hardianti, Meriyanti Tudang dan Siti Nurhalisa yang telah mendukung dan memberi semangat dalam proses penyelesaian skripsi ini.

11. Terima kasih juga buat teman-teman jurusan Akuntansi angkatan 013 yang telah banyak memberi masukan, motivasi dan inspirasi buat penulis sehingga dapat menyelesaiakan skripsi ini dengan baik.

Skripsi ini masih jauh dari sempurna. Apa bila terdapat kesalahan- kesalahan dalam skripsi ini, sepenuhnya menjadi tanggung jawab peneliti dan bukan para pemberi bantuan. Kritik dan saran konstruktif yang membangun akan lebih menyempurnakan skripsi ini. Semoga kebaikan yang telah diberikan oleh semua pihak mendapatkan pahala di sisi Allah SWT, Amin ya rabbal alamin.

Makassar, Juni 2017

Penulis

vi

ANALISIS PENERAPAN STANDAR AKUNTANSI PEMERINTAH BERBASIS AKRUAL DALAM PENYAJIAN

LAPORAN KEUANGAN

(Studi Pada Pemerintah Kabupaten Lembata Provinsi Nusa Tenggara Timur)

Oleh : Ratna Timur

Program Studi Akuntansi Fakultas Ekonomi Universitas Bosowa

ABSTRAK

Ratna Timur. 2017. Skripsi. Analisis Penerapan Standar Akuntansi Pemerintah Berbasis Akrual Dalam Penyajian Laporan Keuangan (Studi pada Pemerintah Kabupaten Lembata Provinsi Nusa Tenggara Timur). Dibimbing oleh Firman Menne dan Herminawati AB. Tujuan penelitian ini adalah untuk mengetahui kesesuaian penyajian laporan keuangan Pemerintah Kabupaten Lembata tahun 2015 dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah. Penelitian ini menggunakan data sekunder yaitu laporan keuangan Pemerintah Kabupaten Lembata tahun 2015. Data diperoleh dengan melakukan observasi dan wawancara. Metode analisis data yang digunakan adalah deskriptif komparatif, yaitu dengan membandingkan antara penyajian laporan keuangan Pemerintah Kabupaten Lembata tahun 2015 dengan Peraturan

Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah. Hasil penelitian ini menunjukkan bahwa Pemerintah Kabupaten Lembata telah

menerapkan Standar Akuntansi Pemerintah Berbasis Akrual dalam penyajian laporan keuangan tahun 2015 sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010.

Kata Kunci : Standar Akuntansi Pemerintah, Basis Akrual, Laporan Keuangan.

vii

ANALYSIS OF THE APLICATION OF ACRUAL BASED GOVERNMENT ACCOUNTING STANDARDS IN THE PRESENTATION

OF FINANCIAL STATEMENTS

(Study on the District Government of East Nusa Tenggara province)

By : Ratna Timur

Accounting Program of Faculty of Economis University Bosowa

ABSTRACT

Ratna Timur. 2017. Essay. Analysis of the Application of Accrual Based Government Accounting Standards in the Presentation of Financial Statement (Study on the District Government Of East Nusa Tenggara Province). Guided by Firman Menne dan Herminawati AB. The purpose of this study is to determine the suitability of the presentation of the financial statements of the district

government in 2015 with the government regulation number 71 of 2010 on government accounting standards.This study uses secondary data thad is the financial statements of the district government in 2015. Data obtained by observation and interview. The method of data analysis used is descriptive comparative, that is comparing between presentation of financial statements of regency government of year 2015 with government regulation number 71 year 2010 about government accounting standard. The results of this study indicate that the district government has implemented accrual based government accounting standards in the presentation of financial statements in 2015 in accordance with government regulation number 71 of 2010.

Keywords : Accounting Standards, Accrual Based, Financial Statements.

viii

PERNYATAAN KEORISINILAN SKRIPSI Saya yang bertanda tangan dibawah ini :

Nama : Ratna Timur NIM : 4513013109 Jurusan : Akuntansi Fakultas : Ekonomi

Judul : ”Analisis Penerapan Standar Akuntansi Pemerintah Berbasis Akrual Dalam Penyajian Laporan Keuangan (Studi Pada Pemerintah Kabupaten Lembata Provinsi Nusa Tenggara Timur)".

Menyatakan dengan sebenarnya bahwa penulisan skripsi ini berdasarkan hasil penelitian, pemikiran, dan pemaparan asli dari saya adalah karya ilmiah saya sendiri dan sepanjang pengetahuan saya didalam naskah skripsi ini tidak pernah diajukan oleh orang lain untuk memperoleh gelar akademik disuatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan daftar pustaka.

Demikian pernyataan ini saya buat dalam keadaan sadar dan dapat tanpa paksaan sama sekali.

Makassar, 18 Juni 2016 Mahasiswa yang bersangkutan

Ratna Timur

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

KATA PENGANTAR ... iii

ABSTRAK ... vi

PERNYATAAN KEORISINILAN SKRIPSI ... viii

DAFTAR ISI ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 6

2.1 Kerangka Teori ... 6

2.1.1 Akuntansi Pemerintahan... 6

2.1.2 Standar Akuntansi Pemerintah ... 6

2.1.3 Basis Akrual ... 8

2.1.4 Standar Akuntansi Pemerintah Berbasis Akrual ... 10

2.1.5 Laporan Keuangan Pemerintah Daerah ... 12

2.1.5.1 Definisi Laporan Keuangan ... 12

2.1.5.2 Peranan Pelaporan Keuangan ... 13

2.1.5.3 Tujuan Pelaporan Keuangan ... 14

2.1.5.4 Komponen Laporan Keuangan ... 15

ix

2.1.5.5 Kualitas Laporan Keuangan ... 19

2.2 Kerangka Pikir... 23

2.3 Hipotesis ... 24

BAB III METODE PENELITIAN... 25

3.1 Daerah dan Waktu Penelitian ... 25

3.2 Metode Pengumpulan Data ... 25

3.3 Jenis Dan Sumber Data ... 26

3.3.1 Jenis Data ... 26

3.3.2 Sumber Data. ... 26

3.4 Metode Analisis Data ... 27

3.5 Definisi Operasional ... 27

BAB IV HASIL DAN PEMBAHASAN ... 29

4.1 Gambaran Umum Kabupaten Lembata ... 29

4.1.1 Sejarah Kabupaten Lembata... 29

4.1.2 Visi dan Misi ... 30

4.1.3 Struktur Organisasi Pemerintah Kabupaten Lembata ... 34

4.2 Hasil Penelitian ... 36

4.2.1 Laporan Keuangan Pemerintah Kabupaten Lembata Tahun Anggaran 2015 ... 36

4.3 Pembahasan ... 41

4.3.1 Analisis Penerapan Standar Akuntansi Pemerintah Berbasis Akrual Dalam Penyajian Laporan Keuangan Pemerintah Kabupaten Lembata Tahun 2015 ... 41

ix

4.3.2 Penerapan Standar Akuntansi Pemerintah Berbasis Akrual Pada

Pemerintah Kabupaten Lembata ... 55

BAB V KESIMPULAN DAN SARAN ... 66

5.1 Kesimpulan…………. ... 66

5.2 Saran ... 67

DAFTAR PUSTAKA ... 68 LAMPIRAN

6 BAB I PENDAHULUAN

1.1 Latar Belakang

Fenomena yang terjadi dalam perkembangan sektor publik di Indonesia dewasa ini adalah semakin menguatnya tuntutan akuntabilitas publik oleh lembaga-lembaga publik, baik di pusat maupun daerah. Pada dasarnya, akuntabilitas publik adalah pemberian informasi dan pengungkapan (disclosure) atas aktivitas dan kinerja finansial pemerintah daerah kepada pihak-pihak yang berkepentingan. Tuntutan dilaksanakan akuntabilitas publik mengharuskan pemerintah daerah untuk memperbaiki sistem pencatatan dan pelaporan keuangan daerah. Pemerintah daerah dituntut tidak sekedar melakukan pelaporan kepada pemerintah pusat, akan tetapi juga melakukan pelaporan kinerja pemerintah daerah kepada DPRD dan masyarakat luas sebagai bentuk horizontal accountability. Dalam mewujudkan suatu sistem tata pemerintahan yang baik, salah satunya perlu adanya perubahan dibidang akuntansi pemerintah karena melalui proses akutansi dihasilkan informasi keuangan untuk semua pihak. Perubahan dibidang akuntansi harus didasari dengan suatu dasar yang kuat yaitu dengan adanya Standar Akuntansi Pemerintah (SAP).

Standar Akuntansi Pemerintah (SAP) adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Dengan demikian Standar Akuntansi Pemerintah (SAP) merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya

peningkatan kualitas laporan keuangan pemerintah di Indonesia. Ketentuan ini telah diatur dalam Peraturan Pemerintah Republik Indonesia No.24 Tahun 2005 tentang Standar Akuntansi Pemerintah (SAP) sesuai dengan Undang- Undang No.17 Tahun 2003 tentang Keuangan Negara yang mensyaratkan bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai dengan standar akuntansi pemerintah yang ditetapkan dengan Peraturan Pemerintah.

Perubahan terkait dengan pengelolaan keuangan pemerintah dilanjutkan dengan adanya Peraturan Pemerintah (PP) Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah Berbasis Akrual sebagai pengganti dari Peraturan Pemerintah (PP) Republik Indonesia Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah (SAP). Adanya penetapan Peraturan Pemerintah No. 71 Tahun 2010 maka penerapan sistem akuntansi pemerintah berbasis akrual telah mempunyai landasan hukum. Hal tersebut berarti bahwa pemerintah mempunyai kewajiban untuk dapat segera menerapkan Standar Akuntansi Pemerintah yang baru yaitu SAP berbasis akrual.

Akuntansi berbasis akrual adalah suatu basis akuntansi dimana transaksi ekonomi dan peristiwa lainnya diakui, dicatat dan disajikan dalam laporan keuangan pada saat terjaadinya transaksi tersebut, tanpa memperhatikan waktu kas atau setara kas diterima atau dibayarkan. Dalam basis akrual, waktu pencatatan (recording) sesuai dengan saat terjadinya arus sumber daya, sehingga dapat menyediakan informasi yang paling

komprehensif karena seluruh arus sumber daya dicatat. SAP berbasis akrual di terapkan dalam lingkungan pemerintah, yaitu pemerintah pusat, pemerintah daerah dan satuan oganisasi di lingkungan pemerintah pusat maupun pemerintah daerah.

Kewajiban bagi seluruh pemerintah daerah dalam menyusun laporan pertanggungjawaban keuangan daerah dengan menggunakan basis akrual juga di atur dalam Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013, yang digunakan mulai tahun 2015. Konsekuensi dari penerapan basis akrual bagi pemerintah daerah untuk menyusun tujuh komponen laporan keuangan, yaitu Laporan Realisasi Anggaran, Laporan Perubahan-Saldo Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, Laporan Perubahan Ekuitas, Catatan atas Laporan Keuangan. Sedangkan pada Satuan Kerja Perangkat Daerah wajib menyusun lima laporan keuangan yaitu, Laporan Realisasi Anggaran, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca, dan Catatan atas Laporan Keuangan. Sementara komponen laporan keuangan berbasis akrual yang disusun oleh SKPD meliputi Laporan Operasional, Laporan Perubahan Ekuitas, dan Neraca.

Selaku daerah otonom, Pemerintah Kabupaten Lembata dan seluruh Satuan Kerja Perangkat Daerah yang secara leluasa bertanggungjawab untuk mengelolah sumber daya yang dimiliki sesuai dengan kepentingan, dan potensi daerah sendiri serta bertanggung jawab terhadap pengelolaan Anggaran Pendapatan dan Belanja Daerah sehingga, Pemerintah Kabupaten

Lembata dituntut untuk menerapkan SAP berbasis akrual dalam penyusunan laporan keuangan daerah sebagai bentuk pertanggungjawaban kepada pemerintah pusat sesuai dengan aturan yang berlaku dalam bidang keuangan.

Bentuk pertanggungjawaban tersebut diharapkan dapat meningkatkan akuntabilitas dan transparansi pengelolaan keuangan daerah serta menciptakan good governance di Indonesia.

Berdasarkan latar belakang yang dipaparkan di atas, peneliti merasa tertarik untuk mengetahui bagaimana Pemerintah Kabupaten Lembata menerapkan Standar Akuntansi Pemerintah Berbasis Akrual dengan mengangkat judul ”Analisis Penerapan Standar Akuntansi Pemerintah Berbasis Akrual Dalam Penyajian Laporan Keuangan (Studi pada Pemerintah Kabupaten Lembata Provinsi Nusa Tenggara Timur)”

1.2 Rumusan Masalah

Sesuai dengan latar belakang diatas, maka rumusan masalah dalam penelitian ini adalah apakah penerapan Standar Akuntansi Pemerintah (SAP) Berbasis Akrual pada Pemerintah Kabupaten Lembata Provinsi Nusa Tenggara Timur telah sesuia dengan PP No. 71 Tahun 2010?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui kesesuaian penerapan SAP Berbasis Akrual di Pemerintah Kabupaten Lembata dengan PP No.71 Tahun 2010.

1.4 Manfaat Penelitian

Manfaat yang bisa diperoleh dari penelitian ini adalah sebagai berikut:

1. Bagi penulis

Dengan adanya penelitian ini dapat menambah wawasan dan pengetahuan tentang Standar Akuntansi Pemerintah berbasis akrual.

2. Bagi Pemerintah Kabupaten Lembata

Penelitian ini dapat memberikan informasi yang berguna mengenai Standar Akuntasi Pemerintah Berbasis Akrual dan dapat memberikan sumbangan pemikiran dan masukan dalam memaksimalkan penerapan Standar Akuntansi Pemerintah Berbasis Akrual.

3. Bagi Akademik

Penelitian ini dapat dijadikan bahan refrensi pengetahuan, bahan diskusi dan bahan kajian lanjutan bagi para pembaca terkait dengan permasalahan yang dibahan dalam penelitian ini.

11 BAB II

TINJAUAN PUSTAKA

2.1 Kerangka Teori

2.1.1 Akuntansi Pemerintahan

Akuntansi Pemerintahan merupakan bidang ilmu akuntansi yang saat ini sedang berkembang sangat pesat. Tuntutan transparansi dan akuntabilitas publik atas dana-dana masyarakat yang dikelola pemerintah memunculkan kebutuhan atas penggunaan akuntansi dalam mencatat dan melaporkan kinerja pemerintahan.

Sebagai salah satu bidang dalam ilmu akuntansi, definisi akuntansi pemerintahan tidak akan terlepas dari pemahaman tentang akuntansi itu sendiri, termasuk perkembangannya di Indonesia.

Akuntansi pemerintahan mengkhususkan dalam pencatatan dan pelaporan transaksi-transaksi yang terjadi di badan pemerintahan. Akuntansi pemerintah menyediakan laporan akuntansi tentang aspek kepengurusan dari administrasi keuangan negara. Di samping itu, bidang ini meliputi pengendalian atas pengeluaran melalui anggaran negara, termasuk kesesuaiannya dengan UU yang berlaku. (Noerdiawan, dkk: 2008).

2.1.2 Standar Akuntansi Pemerintah

Standar akuntansi adalah acuan dalam penyajian laporan keuangan yang ditujukan kepada pihak-pihak di luar organisasi yang mempunyai otoritas tertinggi dalam kerangka akuntansi berterima umum. Standar akuntansi berguna bagi penyusun laporan keuangan dalam menentukan informasi yang harus disajikan kepada pihak-pihak di luar organisasi. Para pengguna laporan keuangan

di luar organisasi akan dapat memahami informasi yang disajikan jika disajikan dengan kriteria atau persepsi yang dipahami secara sama dengan penyusun laporan keuangan.

Berdasarkan Peratutan Pemerintah No. 71 Tahun 2010 Pasal 1 ayat (3) tentang standar akuntansi pemerintah menjelaskan bahwa, “standar akuntansi pemerintah yang selanjutnya disingkat SAP, adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah”.

Dengan demikian, SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia . SAP ditetapkan dengan Peraturan Pemerintah sesuai dengan Undang-Undang Nomor 17 Tahun 2013 tentang Keuangan Negara. Sesuai dengan amanat Undang- Undang tersebut, maka disusunlah suatu SAP yang ditetapkan Presiden sebagai Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah (PP SAP), pada tanggal 13 Juni 2005. Setiap entitas pelaporan, baik pemerintah pusat maupun pemerintah daerah wajib untuk menerapkan SAP.

Standar akuntansi pemerintah dimaksud dibutuhkan dalam rangka penyusunan laporan pertanggungjawaban pelaksanaan APBN/APBD berupa Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan.

Menurut Wijaya (2008), standar akuntansi pemerintah (SAP) merupakan standar akuntansi pertama di Indonesia yang mengatur mengenai akuntansi pemerintah Indonesia. Sehingga dengan adanya standar ini, maka laporan keuangan pemerintah yang merupakan hasil dari proses akuntansi diharapkan

dapat digunakan sebagai alat komunikasi antara pemerintah dengan stakeholders sehingga tercipta pengelolaan keuangan negara yang transparan dan akuntabel.

Wikiapbn (2015) menyebutkan:

Standar Akuntansi Pemerintah Daerah (SAP) adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah dalam rangka transparansi dan akuntanbilitas penyelenggaraan akuntansi pemerintah. Laporan keuangan pemerintah tersebut terdiri atas laporan keuangan pemerintah pusat (LKPP) dan laporan keuangan pemerintah daerah (LKPD).

Sinaga dalam Faradillah (2013), Standar Akuntansi Pemerintah merupakan pedoman untuk menyatukan persepsi antara penyusun, pengguna, dan auditor.

Pemerintah pusat dan pemerintah daerah wajib menyajikan laporan keuangan termasuk legislatif akan menggunakan SAP untuk memahami informasi yang disajikan dalam laporan keuangan dan eksternal auditor (BPK) akan menggunakannya sebagai kriteria dalam pelaksanaan audit.

Fakhrurazi (2010), manfaat yang dapat diperoleh dengan adanya standar akuntansi pemerintah adalah laporan keuangan yang dihasilkan dapat memberikan informasi keuangan yang terbuka, jujur, dan menyeluruh kepada stakeholder.

Selain itu, dalam lingkup manajemen dapat memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas aset, kewajiban dan ekuitas dana pemerintah.

Laporan keuangan yang dihasilkan juga dapat mempertanggungjawabkan pengelolaan dan pelaksanaan kebijakan sumber daya dalam mencapai tujuan.

2.1.3 Basis Akrual

Permendagri No.64 Tahun 2013 Pasal 1 ayat (10) menjelaskan bahwa basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan

peristiwa pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar. Halim dan Kusufi (2012:54), basis akrual (accrual basis) adalah dasar akuntansi yang mengakui transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi (dan bukan hanya pada saat kas atau setara kas diterima tau dibayarkan). Oleh karena itu, transaksi- transaksi dan peristiwa-peristiwa dicatat dalam catatan akuntansi dan diakui dalam laporan keuangan pada periode terjadinya. Kemudian Halim dan Kusufi (2012:53) menyimpulkan bahwa, basis akrual mampu memenuhi tujuan pelaporan yang tidak dapat dipenuhi oleh basis kas, tujuan pelaporan tersebut adalah tujuan manajerial dan pengawasan.

Bastian (2010:315), keunggulan basis akrual dapat diperinci sebagai berikut: pertama bahwa, penerimaan dan pengeluaran dalam laporan operasional berhubungan dengan penerimaan dan pemasukannya, yang berarti bahwa basis akrual memberikan alat ukur untuk barang dan jasa yang dikonsumsi, diubah, dan diperoleh. Kedua, basis akrual menunjukkan gambaran pendapatan. Perubahan harga, pendapatan yang diperoleh dalam basis akrual, dan besarnya biaya historis adalah alat ukur kinerja yang dapat diterima. Ketiga, basis akrual dapat dijadikan sebagai alat ukur modal.

Mardiasmo (2002:155), pengaplikasian accrual basis dalam akuntansi sektor pablik pada dasarnya adalah untuk menentukan cost of service dan charging for service. Penentuan hal ini bertujuan untuk mengetahui besarnya biaya yang dibutuhkan untuk menghasilkann pelayanan publik serta penentuan harga pelayanan yang dibebankan kepada pelayanan publik. Hal ini berbeda

dengan tujuan pengaplikasian accrual basis dalam sektor swasta yang digunakan untuk mengetahui dan membandingkan besarnya biaya terhadap pendapatan (proper matching cost against revenue). Perbedaan ini disebabkan karena pada sektor swasta orientasi lebih difokuskan pada usaha untuk memaksimalkan laba (profit oriented), sedangkan dalam sektor publik orientasi difokuskan pada optimalisasi pelayanan publik (public service oriented).

2.1.4 Standar Akuntansi Pemerintah Berbasis Akrual

Peraturan Pemerintah Republik Indonesia No.71 Tahun 2010 pasal 1 ayat (8) menyatakan bahwa Standar akuntansi pemerintah berbasis akrual adalah standar akuntansi pemerintah yang mengakui pendapatan, beban, aset, utang, dan ekuitas dalam pelaporan finansial berbasis akrual, serta mengakui pendapatan, belanja, dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN/APBD.

SAP berbasis akrual di terapkan dalam lingkungan pemerintah yaitu pemerintah pusat, pemerintah daerah dan satuan organisasi di lingkungan pemerintah pusat/daerah, menurut peraturan perundang-undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan. SAP Berbasis Akrual tersebut dinyatakan dalam bentuk Pernyataan Standar Akuntansi Pemerintah (PSAP) dan dilengkapi dengan Kerangka Konseptual Akuntansi Pemerintah.

PSAP dan Kerangka Konseptual Akuntansi Pemerintah dalam rangka SAP Berbasis Akrual dimaksud tercantum dalam Lampiran 1 PP No.71 Tahun 2010.

Tanjung (2012:8), Standar Akuntansi Pemerintah Berbasis Akrual terdiri dari Kerangka Konseptual dan 12 Pernyataan Standar Akuntansi Pemerintah (PSAP), yaitu:

PSAP 01 tentang Penyajian Laporan Keuangan

PSAP 02 tentang Laporan Realisasi Anggaran Berbasis Kas PSAP 03 tentang Laporan Arus Kas

PSAP 04 tentang Catatan Atas Laporan Keuangan PSAP 05 tentang Akuntansi Persediaan

PSAP 06 tentang Akuntansi Investasi PSAP 07 tentang Akuntansi Aset Tetap

PSAP 08 tentang Akuntansi Konstruksi Dalam Pengerjaan PSAP 09 tentang Akuntansi Kewajiban

PSAP 10 tentang Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Operasi yang tidak dilanjutkan PSAP 11 tentang Laporan Keuangan Konsolidasi

PSAP 12 tentang Laporan Operasional.

Kerangka konseptual Standar Akuntansi Pemerintah bertujuan untuk memberikan acuan bagi:

1. penyusun standar akuntansi pemerintah dalam melaksanakan tugasnya;

2. penyusun laporan keuangan dalam menanggulangi masalah akuntansi yang belum diatur dalam standar;

3. pemerinksa dalam memberikan pendapat mengenai apakah laporan keuangan disusun sesuai dengan standar akuntansi pemerintah; dan

4. para pengguna laporan keuangan dalam menafsirkan informasi yang disajikan pada laporan keuangan yang disusun sesuai dengan Standar Akuntansi Pemerintah.

2.1.5 Laporan Keuangan Pemerintah Daerah 2.1.5.1 Definisi Laporan Keuangan

Peraturan Pemerintah No.71 Tahun 2010 tentang SAP menjelaskan bahwa laporan keuangan adalah laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Secara spesifik, tujuan pelaporan keuangan adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan menunjukkan akuntabilitas entitas pealporan atas pengelolaan sumber daya yang dipercayakan kepadanya.

Laporan keuangan merupakan produk akhir dari proses akuntansi yang telah dilakukan. Laporan keuangan yang disusun harus memenuhi prinsip-prinsip yang dinyatakan dalam PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Laporan keuangan dihasilkan dari masing-masing Satuan Kerja Perangkat Daerah (SKPD) yang kemudian dijadikan dasar dalam membuat laporan keuangan pemerintah profinsi/kabupaten/kota. Erlina, dkk (2015:19).

Laporan keuangan merupakan bentuk pertanggungjawaban atas kepengurusan sumber daya ekonomi yang dimiliki oleh suatu entitas. Laporan keuangan yang diterbitkan harus disusun berdasarkan standar akuntansi yang berlaku agar laporan keuangan tersebut dapat dibandingkan dengan laporan keuangan periode sebelumnya atau dibandingkan dengan laporan keuangan entitas lainnya. Nordiawan, dkk (2008:151).

2.1.5.2 Peranan Pelaporan Keuangan

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk mengetahui nilai sumber daya ekonomi yang dimanfaatkan untuk melaksanakan kegiatan operasional pemerintah, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan upaya- upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode untuk kepentingan:

a. Akuntanbilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik.

b. Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu entitas pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan ekuitas pemerintah untuk kepentingan masyarakat.

c. Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui

secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan.

d. Keseimbangan Antargenerasi ( Intergenerational Equity)

Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

e. Evaluasi Kinerja

Mengevaluasi kinerja entitas pelaporan, terutama dalam penggunaan sumber daya ekonomi yang dikelolah pemerintah untuk mencapai kinerja yang direncanakan.

2.1.5.3 Tujuan Pelaporan Keuangan

Tanjung (2012:12) menyatakan pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan:

1. menyediakan informasi tentang sumber, alokasi dan sumber daya keuangan;

2. menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran;

3. menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai;

4. menyediakan informasi tentang bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya;

5. menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman;

6. menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

2.1.5.4 Komponen Laporan Keuangan

Dalam Pernyataan Standar Akuntansi Pemerintah Berbasis Akrual (PSAP BA) 01 dalam paragraph 14 sesuai dengan Peraturan Pemerintah No.71 Tahun 2010 Tentang Standar Akuntansi Pemerintah Berbasis Akrual dijelaskan bahwa komponen-komponen yang terdapat dalam satu set laporan keuangan terdiri dari laporan pelaksanaan anggaran (budgetary reports) dan laporan finansial, sehingga seluruh komponen menjadi sebagai berikut:

1. Laporan Realisasi Anggaran (LRA)

2. Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL) 3. Neraca

4. Laporan Operasional (LO) 5. Laporan Arus Kas (LAK)

6. Laporan Perubahan Ekuitas (LPE) 7. Catatan atas Laporan Keuangan (CaLK).

Masing-masing komponen tersebut dijelaskan sebagai berikut:

1. Laporan Realisasi Anggaran

Walaupun Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintah Berbasis Akrual telah menetapkan pencatatan yang digunakan adalah akrual, namun dalam penyusunan Laporan Realisasi Anggaran tetap disajikan dengan menggunakan basis kas (PSAP BA 02 Paragraf 03 dan 04). Struktur Laporan Realisasi Anggaran menyajikan informasi realisasi a) pendapatan-LRA, b) belanja, c) transfer, d) surplus/defisit-LRA, e) pembiayaan dan f) Sisa lebih/kurang Pembiayaan Anggaran (SiLPA/SiKPA).

2. Laporan Perubahan Saldo Anggaran Lebih

Dalam PSAP BA 01 paragraf 14 dijelaskan bahwa laporan perubahan saldo anggaran lebih menyajikan secara komparatif dengan periode sebelumnya pos-pos berikut:

a. Saldo anggaran lebih awal;

b. Penggunaan saldo anggaran lebih;

c. Sisa lebih/kurang pembiayaan anggaran tahun berjalan;

d. Koreksi kesalahan pembukuan tahun sebelumnya;

e. Lain-lain;

f. Saldo anggaran lebih akhir.

3. Neraca

Neraca merupakan komponen laporan keuangan yang menggambarkan posisi keuangan entitas pelaporan mengenai aset, kewajiban, dan ekuitas pada tanggal tertentu.

4. Laporan Operasional

Laporan Operasional merupakan salah satu laporan yang harus disusun oleh pemerintah daerah setelah dikeluarkan Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintah Berbasis Akrual.

Manfaat disusunnya laporan operasional ini, yaitu tersedianya informasi mengenai seluruh kegiatan operasional keuangan entitas pelaporan, dan penyajiannya disandingkan dengan periode sebelumnya.

PSAP BA 12 paragraf 13 menjelaskan bahwa struktur laporan operasional mencakup pos-pos sebagai berikut:

a. Pendapatan-LO b. Beban

c. Surplus/Defisit dari operasi d. Kegiatan non operasional

e. Surplus/Difisit sebelum pos luar biasa f. Pos luar biasa

g. Surplus/Difisit-LO.

5. Laporan Arus Kas

PSAP BA 03 paragraf 15 mendefinisikan laporan arus kas adalah bagian dari laporan finansial yang menyajikan informasi penerimaan dan pengeluaran

kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasi, investasi, pendanaan, dan transitoris.

6. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas merupakan laporan keuangan yang harus disusun oleh pemerintah daerah berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintah Berbasis Akrual. PSAP BA 01 paragraf 101 menjelaskan lebih lanjut bahwa laporan perubahan ekuitas menyajikan sekurang-kurangnya pos-pos:

a. Ekuitas awal.

b. Surplus/Difisit-LO pada periode bersangkutan.

c. Koreksi-koreksi yang langsung menambah/mengurangi ekuitas.

d. Ekuitas akhir.

7. Catatan atas Laporan Keuangan

PSAP BA 01 paragraf 83 menjelaskan bahwa catatan atas laporan keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam laporan realisasi anggaran, laporan perubahan SAL, laporan operasional, laporan perubahan ekuitas, neraca, dan laporan arus kas. Selain itu, catatan atas laporan keuangan juga mencakup informasi tentang kebijakan akuntansi yang dipergunakan. Catatan atas laporan keuangan mengungkapkan/

menyajikan/ menyediakan hal-hal sebagai berikut:

a. Mengungkapkan informasi umum tentang ekuitas pelaporan dan entitas akuntansi.

b. Menyediakan informasi tentang kebijakan fiskal/keuangan dan ekonomi makro.

c. Menyediakan ikhtisar pencapaian target keuangan selama tahun pelaporan berikut kendala dan hambatan yang dihadapi dalam pencapaian target.

d. Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijaka-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi- transaksi dan kejadian-kejadian penting lainnya.

e. Menyajikan rincian dan penjelasan masing-masing pos yang disajikan pada lembar muka laporan keuangan.

f. Mengungkapkan informasi yang diharuskan oleh PSAP yang belum disajikan dalam lembar muka laporan keuangan

g. Menyediakan informasi lainnya yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

2.1.5.5 Kualitas Laporan Keuangan Pemerintah Daerah

Karaktristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Menurut Tanjung (2012:14), terdapat empat karakteristik yang merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki:

a. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat didalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memperediksi

masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka dimasa lalu. Dengan demikian, informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunaannya. Informasi yang relefan dapat berupa:

Memiliki manfaat umpan balik (feedback value)

Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka dimasa lalu.

Memiliki manfaat prediktif (predictive value)

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

Lengkap

Informasi akuntansi pemerintah disajikan selengkap mungkin, mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan dengan memperhatikan kendala yang ada. Informasi yang melatarbelakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

b. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat

diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik:

Penyajian jujur

Informasi menggambarkan dengan jujur transaksi dan peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkaan untuk disajikan.

Dapat diverifikasi (verifiability)

Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari satu kali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

Netralitas.

c. Dapat Dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umunya. Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila suatu entitas menerapkan suatu kebijakan yang sama dari tahun ke tahun.

Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah menerapkan kebijakan yang lebih baik daripada kebijakan akuntansi yang sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya perubahan.

d. Dapat Dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

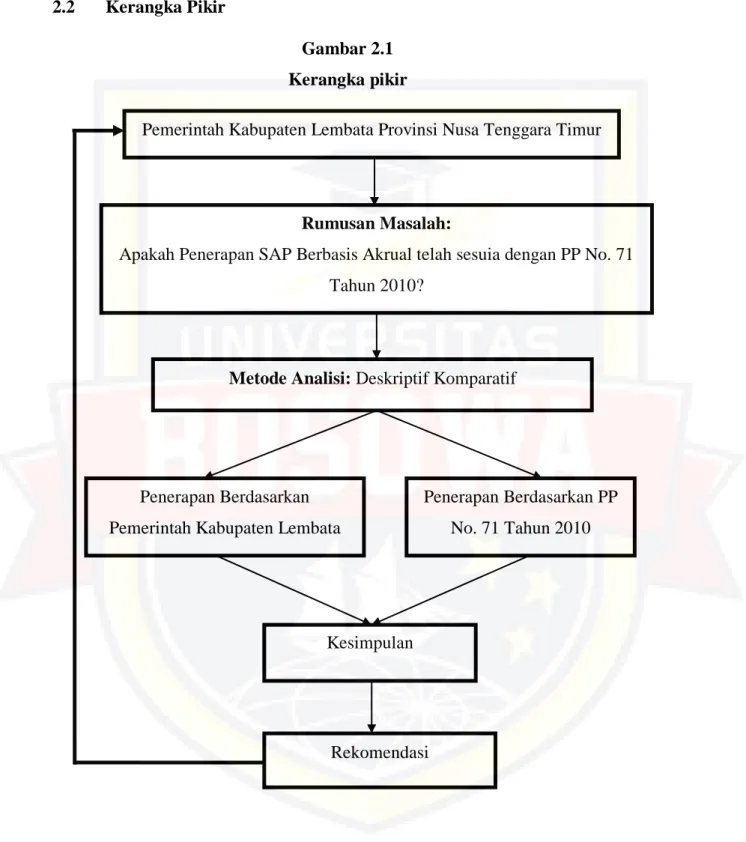

2.2 Kerangka Pikir

Gambar 2.1 Kerangka pikir

Pemerintah Kabupaten Lembata Provinsi Nusa Tenggara Timur

Rumusan Masalah:

Apakah Penerapan SAP Berbasis Akrual telah sesuia dengan PP No. 71 Tahun 2010?

Metode Analisi: Deskriptif Komparatif

Kesimpulan

Rekomendasi Penerapan Berdasarkan

Pemerintah Kabupaten Lembata

Penerapan Berdasarkan PP No. 71 Tahun 2010

2.3 Hipotesis

Hipotesis merupakan analisa atau jawaban sementara atas suatu permasalahan yang masih harus diuji kebenarannya secara empiris. Berdasarkan kerangka pikir diatas, maka penulis dapat mengemukakan hipotesis, diduga bahwa: “Penerapan SAP Berbasis Akrual pada Pemerintah Kabupaten Lembata Provinsi Nusa Tenggara Timur belum sesuai dengan PP No.71 Tahun 2010”.

30 BAB III

METODE PENELITIAN

3.1 Daerah dan Waktu Penelitian

Lokasi penelitian ini adalah Badan Keuangan Daerah Pemerintah Kabupaten Lembata yang berada di Provinsi Nusa Tenggara Timur (NTT).

Penelitian dilakukan selama kurang lebih dua bulan yaitu dilaksanakan pada bulan Mei sampai dengan bulan Juni 2017.

3.2 Metode Pengumpulan Data

Untuk memperoleh data yang relevan dengan asumsi agar sasaran penulisan dapat dicapai, maka penulis menggunakan metode pengumpulan data sebagai berikut:

1. Penelitian Lapangan (Field Research) yaitu pengumpulan data lapangan dengan teknik sebagai berikut:

a. Observasi, yaitu dilakukan dengan cara mengadakan pengamatan secara langsung dalam proses kegiatan pengelolaan data keuangan dengan menggunakan SAP berbasis akrual serta data lain yang berhubungan dengan pembahasan dari penelitian ini yang diperoleh dari Badan Keuangan Daerah Pemerintah Kabupaten Lembata.

b. Wawancara, yaitu teknik yang dilakukan dengan proses tanya jawab kepada kepala bagian keuangan, bendahara, dan pegawai bagian keuangan pada Badan Keuangan Daerah Pemerintah Kabupaten Lembata.

2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan merupakan pengumpulan data yang bersifat teoritis dengan membahas dan mempelajari buku-buku, artikel, jurnal, maupun dari internet serta tulisan-tulisan yang berhubungan dengan masalah yang dibahas.

3.3 Jenis dan Sumber Data 3.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Data kualitatif, yaitu data yang diperoleh berupa informasi baik lisan maupun tulisan mengenai keadaan Pemerintah Kabupaten Lembata, struktur organisasi, visi dan misi Pemerintah Kabupaten Lembata serta data lainnya yang bersifat kualitatif yang dibutuhkan dalam penelitian.

2. Data kuantitatif, yaitu data yang diperoleh berupa angka-angka seperti laporan keuangan yang dihasilkan Badan Keuangan Daerah Pemerintah Kabupaten Lembata.

3.3.2 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Data primer merupakan data penelitian yang diperoleh secara langsung dari sumber aslinya. Data primer dalam penelitian ini merupakan jawaban responden dari kuesioner, hasil observasi dan hasil wawancara langsung mengenai penerapan Standar Akuntansi Pemerintah (SAP) berbasis akrual yang dilihat dari segi ketersediaan sistem informasi dan kualitas sumber daya manusia.

2. Data sekunder, merupakan sumber data penelitian yang diperoleh secara tidak langsung atau melalui perantara. Data sekunder dalam penelitian ini

dikumpulkan dengan studi kepustakaan yang diperoleh dari buku-buku, artikel ilmiah, internet dan sumber refrensi lainnya yang relevan dan berhubungan dengan penelitian.

3.4 Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah metode Analisis Deskriptif Komparatif, yaitu dengan mendeskripsikan perbandingan penerapan SAP berbasis akrual yang dilaksanakan oleh Pemerintah Kabupaten Lembata dengan penerapan SAP berbasis akrual menurut Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah.

3.5 Definisi Operasional

Definisi operasional variabel yang digunakan dalam penelitian ini adalah:

1. Standar Akuntansi Pemerintah Berbasis Akrual adalah standar akuntansi yang digunakan dalam lingkungan pemerintahan baik pemerintah pusat maupun pemerintah daerah sebagai pedoman dalam penyusunan laporan keuangan sebagai bentuk pertanggungjawaban.

2. Standar Akuntansi Pemerintah (SAP) adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah.

3. Basis akrual merupakan basis akuntansi yang mengakui dan mencatat suatu transaksi ekonomi yang terjadi tanpa memperhatikan kapan kas diterima atau dibayarkan.

4. Laporan keuangan pemerintah daerah merupakan laporan yang sistematis yang memberikan informasi yang relevan mengenai penggunaan sumber daya

dan sebagai bentuk pertanggungjawaban kepada pihak-pihak yang berkepentingan sehingga dapat digunakan untuk pengambilan keputusan.

5. Komponen laporan keuangan pemerintah merupakan susunan laporan keuangan yang disajikan dalam satu set laporan keuangan pemerintah yang meliputi Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, Laporan Perubahan Ekuitas, Catatan atas Laporan Keuangan.

6. Kualitas laporan keuangan merupakan ukuran-ukuran yang digunakan dalam menilai laporan keuangan yang disajikan dengan beberapa indicator penilaian seperti releva, andal, dapat dibandingkan, dan dapat dipahami.

34 BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Kabupaten Lembata 4.1.1 Sejarah Kabupaten Lembata

Lembata adalah salah satu nama dari gugus kepulauan di Kabupaten Flores Timur yang sudah memasyarakan sejak tahun 1965. Tetapi sebelum dikenal dengan nama Lembata, dahulu pada masa pemerintahan Hindia Belanda dikenal dalam peta Indonesia dengan nama “Pulau Lomblen”. Pada tanggal 24 Juni 1967 dilaksanakan Musyawarah Kerja Luar Biasa Oleh Panitian Pembentukan Kabupaten Lembata yang diselenggarakan di Lewoleba yang kemudian mengukuhkan nama Lembata. Pengukuhan nama Lembata ini sesuai dengan sejarah asal masyarakatnya dari pulau “Lepanbata”, sehingga mulai 01 Juli 1967 sebutan untuk penduduk yang semula “Orang Lomblen” berubah menjadi “Orang Lembata”.

Rencana kearah terbentuknya Kabupaten Lembata bertolak pada 2 (dua) pernyataan/ statement, yaitu:

1. Pernyataan/ statement tanggal 7 Maret 1954.

2. Pernyataan/ memorandum tanggal 7 Maret 1999.

Sejak Tahun 1958, Pulau Lembata merupakan bagian Wilayah Administratif Kabupaten Flores Timur, namun pada tanggal 12 Oktober 1999 Lembata dipisahkan dan menjadi sebuah kabupaten baru dengan nama Kabupaten Lembata dengan Ibu Kotanya Lewoleba.

4.1.2 Visi dan Misi 1. Visi

Visi dari Kabupaten Lembata adalah “Terwujudnya Lembata yang Mandiri dan Produktif Berbasis Potensi dalam Perspektif Tata Ruang.”

Penjelasan dari visi tersebut adalah sebagai berikut:

a. Mandiri

Kemampuan Pemerintah Kabupaten Lembata dan masyarakat dalam menata, mengolah dan membangun daerahnya secara kreatif-produktif dengan pemanfaatan potensi daerah yang berkualitas sehingga mampu bersaing dalam semua aspek kehidupan untuk menekan tingkat ketergantungan anggaran dalam proses pembangunan masyarakat.

b. Produktif

Kemampuan pemerintah untuk melaksanakan investasi dalam aspek peningkatan kualitas sumber daya manusia (SDM) dalam upaya perubahan pola pikir yang berorientasi pada peningkatan produktivitas, kreatifitas, dan inovatif, untuk mengejar ketertinggalan dalam realitas kemiskinan, keterbelakangan dan kualitas masyarakatnya. Produktif juga dimaksudkan bahwa setiap masyarakat, dunia usaha dan pemerintah harus mengembangkan dirinya untuk menghasilkan sesuatu/produk yang kompetitif.

c. Berbasis Potensi

Pendekatan pembangunan sumber daya manusia dan sumber daya alam yang beradab, bermartabat berbasis potensi lokal yang berprospek secara terintegral.

d. Perspektif Tata Ruang

Pendekatan dalam menata pembangunan dan pengelolaan daerah berorientasi pada pemanfaatan struktur dan pola tata ruang berbasis potensi dengan memperhatikan daya tampung dan daya dukung lingkungan dalam pemanfaatan ruang dengan memperhitungkan aspek keberlanjutan produktivitas dan aspek penyelamatan lingkungan (pemahaman pembangunan berkelanjutan adalah sebagai pembangunan yang memenuhi kebutuhan generasi tanpa membahayakan kemampuan generasi mendatang untuk dapat memenuhi sendiri kebutuhan mereka), baik dari mulai perencanaan, pemanfaatan dan pengendalian pemanfaatan sehingga selalu menjaga keseimbangan lingkungan alam, keseimbangan lingkungan sosial budaya supaya tetap sinergi dengan peningkatan kualitas kehidupan dan pertumbuhan ekonomi.

Visi ini diwujudkan dalam Grand Desain membangun Kabupaten Lembata, yaitu:

a) Ekonomi (upaya peningkatan pertumbuhan ekonomi, pengentasan kemiskinan, penciptaan lapangan kerja, mengubah pola produksi dan mendorong investasi).

b) Penataan infrastruktur wilayah, sosial dan budaya (penataan sarana dan prasarana jalan, air bersih, listrik dan utilitas, perbaikan pelayanan, peningkatan kualitas pendidikan, peningkatan kualitas pelayanan dan derajat kesehatan masyarakat, pemerataan pendapatan dan pembangunan, penguatan hak ulayat/adat dan kelestarian budaya lokal).

c) Save Our Lembata/Lingkungan Hidup (konservasi/prervasi sumber daya alam, optimalisasi sumber daya alam dalam keseimbangan akologi dan biodata).

2. Misi

Misi dari Kabupaten Lembata diwujudkan dalam 6 (enam) Agenda Perjuangan:

1. Reformasi Birokrasi Pemerintah Daerah;

2. Peningkatan Kualitas Sumber Daya Manusia;

3. Recovery Ekonomi Wilayah;

4. Peningkatan Pendapatan Daerah;

5. Percepatan Pembangunan Infrastruktur;

6. Penataan Ruang Berwawasan Lingkungan.

Penjelasan dari misi tersebut sebagai berikut:

1. Reformasi Birokrasi Pemerintah Daerah

Reformasi birokrasi diarahkan pada penyelenggaraan pemerintah yang berkualitas dan bermartabat dalam pelaksanaan otonomi daerah yang baik, bersih, efisien, efektif dan partisipatif (reformasi kepemimpinan dan reformasi birokrasi/organisasi). Pelaksanaan pemerintah akan berjalan optimal apabila ditunjang oleh aparatur yang professional dengan struktur pemerintahan yang solid dan kuat. Reformasi birokrasi dimaksudkan menciptakan aparatur pemerintah yang profesional, memiliki etos kerja dan komitmen yang tinggi sehingga menghasilkan kinerja pemerintahan dalam pelayanan publik yang transparan dan akuntabel.

2. Peningkatan Kualitas Sumber Daya Manusia

Kualitas sumber daya manusia ditentukan dengan kualitas jasmaniah dan rohaniah. Peningkatan kualitas sumber daya manusia dimaksudkan menciptakan manusia Lembata yang berpendidikan, sehat, terpenuhi hak-hak dasarnya secara jasmaniah maupun rohaniah. Peningkatan kualitas sumber daya manusia menuju Lembata Baru yang mandiri dan produktif, perlu dilakukan secara terus menerus. Peran pemerintah dalam kualitas sumber daya manusia tahun 2011-2016 adalah mengembangkan dan meningkatkan kualitas sumber daya manusia, kehidupan sosial budaya, pemuda dan olahraga serta penataan dan penegakkan hukum akselerasi peningkatan mutu pendidikan, kualitas pelayanan kesehatan, penguatan kearifan lokal, produktifitas sumber pendapatan dan harmonisasi sosial dan kerangka NKRI.

3. Recovery Ekonomi Wilayah

Recovery pembangunan ekonomi wilayah dilakukan berbasis potensi sumber daya ekonomi sektoral dengan mengembangkan ivestasi produksi bagi pengolahan sumber kelautan, perkebunan, kehutanan, peternakan serta investasi pariwisata. Pengembangan sektor-sektor tersebut ditekankan pada pengembangan komoditas unggulan daerah, untuk mewujudkan branding daerah “Lembata Kabupaten Teripang 2014”.

Pembanguna sektor pariwisata menjadi prioritas pembangunan sehingga pengelolaan sektor kelautan, perkebunan dan peternaakan serta sektor ekonomi lainnya, untuk dapat menopang pengembangan pariwisata di Kabupaten Lembata.

4. Peningkatan Pendapatan Daerah

Dilakukan melalui upaya meningkatkan sumber pendanaan, sumber pendapatan dan kemitraan dengan dunia usaha (lokal, regional dan global) serta ketepatan alokasi bidang pembangunan. Peningkatan sumber pendapatan didorong selaras dengan peningkatan investasi daerah, pengembangan industri rumahan serta pemanfaatan potensi dan sumber daya alam Kabupaten Lembata, sebagai loncatan dalam pembangunan ekonomi.

5. Percepatan Pembangunan Infrastruktur

Percepatan pembangunan infrastruktur berupa infrastruktur jalan, listrik, air, sarana ibadah serta sarana sosial. Pembangunan infrastruktur tersebut dimaksudkan untuk mewujudkan “Lembata Benderang dan Lembata Bersimbur Air 2014”. Di samping untuk pemenuhan kebutuhan dasar, pembangunan infrastruktur juga diarahkan pada destinasi pariwisata guna mendukung pembangunan pariwisata di Kabupaten Lembata.

6. Penataan Ruang Berwawasan Lingkungan

Pengembangan, pemanfaatan dan pemeliharaan sumber daya alam secara optimal harus dilakukan secara bijaksana dan berkelanjutan dengan memperhatikan kelestarian dan keseimbangan lingkungan. Pengelolaan potensi unggulan daerah dilakukan secara efektif dan efisien sesuai denagn daya dukung lingkungan.

4.1.3 Struktur Organisasi Pemerintah Kabupaten Lembata

Struktur organisasi Pemeintah Daerah Kabupaten Lembata terdiri dari:

Bupati Lembata : Eliaser Yentji Sunur

Wakil Bupati Lembata : Viktor Mado Watun Ketua DPRD Kabupaten Lembata : Ferdinandus Koda Wakil Ketua I DPRD Kabupaten Lembata : Yohanes De Rosari Wakil Ketua II DPRD Kabupaten Lembata : Paulus Makarius Dolu

Struktur Organisasi Pemerintah Daerah Kabupaten Lembata adalah sebagai berikut:

1. Sekretaris Daerah : Petrus Toda Atawolo Sekretaris Daerah membawahi:

a. Asisten Pemerintahan : Nico Padji Liarian b. Asisten Ekonomi Pembangunan : Gabriel Bala Warat c. Asisten Administrasi Umum : Yuliana Lazar 2. Sekretaris Dewan Perwakilan Rakyat Daerah

3. Badan Daerah sebanyak 8 (delapan) 4. Dinas Daerah Sebanyak 15 (lima belas) 5. Kantor sebanyak 4 (empat)

6. Kecamatan sebanyak 9 (sembilan) 7. Rumah Sakit Umum

8. Inspektorat 9. Sekretariat Korpri

Bupati dan wakil bupati Lembata pada tahun anggaran 2015 merupakan periode terakhir untuk mempertanggungjawabkan APBD TA 2015.

4.2 Hasil Penelitian

4.2.1 Laporan Keuangan Pemerintah Kabupaten Lembata Tahun Anggaran 2015.

Laporan keuangan Pemerintah Kabupaten Lembata merupakan suatu bentuk pertanggungjawaban atas pengelolaan keuangan Pemerintah Kabupaten Lembata selama satu periode tahun anggaran 2015 dan disusun untuk menyediakan informasi yang andal dan relevan mengenai posisi keuangan serta seluruh transaksi yang dilakukan selama satu periode pelaporan. Penyusunan laporan keuangan Pemerintah Kabupaten Lembata bertujuan untuk menyampaikan informasi keuangan yang trasparan dan bermanfaat bagi para pengguna dalam menilai akuntabilitas pengelolaan keuangan Pemerintah Daerah berupa posisi keuangan dan seluruh transaksi yang dilakukan selama satu periode pelaporan di tahun anggaran 2015.

Penyusunan laporan keuangan Pemerintah Daerah Kabupaten Lembata dilaksanakan oleh Badan Keuangan Daerah (BKD). Komponen laporan keuangan Pemerintah Daerah Kabupaten Lembata untuk tahun anggaran 2015 terdiri dari:

1. Laporan Realisasi Anggaran

2. Laporan Perubahan Saldo Anggaran Lebih 3. Laporan Operasional

4. Laporan Perubahan Ekuitas 5. Neraca

6. Laporan Arus Kas

7. Catatan Atas Laporan Keuangan.

Penjelasan masing-masing komponen laporan keuangan Pemerintah Kabuapaten Lembata tahun 2015 sebagai berikut:

1. Laporan Realisasi Anggaran Tahun 2015

Anggaran Daerah pada hakekatnya merupakan salah satu alat untuk meningkatkan pelayanan publik dan kesejahteraan masyarakat sesuai dengan tujuan otonomi daerah yang luas, nyata dan bertanggungjawab. Pelaksanaan kegiatan pemerintah akan berjalan dengan optimal apa bila diikuti dengan pemenuhan sumber-sumber keuangan daerah, sehingga dalam mempertanggungjawabkan penggunaan sumber-sumber keuangan daerah tersebut perlu disusun laporan realisasi anggaran untuk menjelaskan secara rinci penggunaan sumber-sumber keuangan daerah dalam melaksanakan kegiatan Pemerintah Kabupaten Lembata. Dalam laporan realisasi anggaran Pemerintah Kabupten Lembata disajikan informasi mengenai anggaran yang digunakan pada tahun 2015 dan realisasinya pada tahun tersebut. Informasi yang disajikan dalam laporan realisasi anggaran Pemerintah Kabupaten Lembata untuk tahun anggaran 2015 meliputi pendapatan, belanja dan transfer, dan pembiayaan. Pendapatan diklasifikasikan menjadi pendapatan asli daerah, pendapatan transfer, dan lain-lain pendapatan yang sah. Belanja diklasifikasikan menjadi belanja operasi, belanja modal, dan belanja tak terduga. Transfer diklasifikasikan menjadi transfer/bagi hasil ke desa.

Pembiayaan diklasifikasikan menjadi penerimaan pembiayaan dan pengeluaran pembiayaan. Dalam laporan realisasi anggaran Pemerintah Kabupaten Lembata tahun anggaran 2015 juga menyajikan pos sisa lebih

pembiayaan anggaran yang menjelaskan perbandingan antara anggaran dan realisasinya selama satu periode pelaporan. Laporan realisasi anggaran Pemerintah Kabupaten Lembata juga menyajikan realisasi anggaran untuk tahun anggaran 2014 sebagai perbandingan untuk tahun 2015.

2. Laporan Perubahan Saldo Anggaran Lebih

Laporan perubahan saldo anggaran lebih menyajikan informasi kenaikan atau penurunan saldo anggaran lebih tahun pelaporan dibandingkan dengan tahun sebelumnya. Dalam laporan perubahan saldo anggran lebih untuk tahun anggran 2015 yang disajikan oleh Pemerintah Kabupaten Lembata, menyajikan informasi berupa saldo anggaran lebih awal, penggunaan Saldo Anggaran Lebih (SAL) sebagai penerimaan pembiayaan tahun yang bersangkutan. Sisa Lebih/Kurang Pembiayaan Anggaran (SiLPA/SiKPA), Koreksi kesalahan pembukuan tahun sebelumnya, dan saldo anggaran lebih akhir.

3. Laporan Operasional

Laporan operasional menyediakan informasi mengenai seluruh kegiatan operasional Pemerintah Kabupaten Lembata yang tercerminkan dalam pendapatan Laporan Operasional, beban dan surplus/difisit-operasional dari suatu entitas pelaporan selama tahun anggaran 2015. Dalam laporan operasional yang disajikan oleh Pemerintah Daerah Kabupaten Lembata untuk tahun anggaran 2015 memuat beberapa pos-pos yang meliputi kegiatan operasional yang diklasifikasikan menjadi pendapatan berupa pendapatan asli daerah, pendapatan transfer, dan lain-lain pendapatan yang sah. Selain itu

disajikan juga pos untuk beban yang kemudian diklasifikasikan menjadi beban operasi dan beban transfer. Pos surplus/defisit dari operasi diklasifikasikan menjadi surplus/defisit dari kegiatan non operasional yang kemudian ddibagi lagi menjadi surplus non operasional dan defisit non operasional. Dalam laporan operasional juga menyajikan pos luar biasa yang diklasifikasikan menjadi pendapatan luar biasa dan beban luar biasa.

Kemudian terdapat juga pos surplus/defisit-LO.

4. Laporan Perubahan Ekuitas

Penyajian laporan perubahan ekuitas memuat informasi keuangan Pemerintah Kabupaten Lembata berupa ekuitas awal, surplus/defisit-LO, dan ekuitas akhir. Ekuitas awal menjelaskan informasi mengenai nilai ekuitas pada awal periode atau per 1 januari 2015 sedangkan surplus/defisit-LO menjelaskan selisih kurang antara surplus/defisit dari kegiatan operasional, surplus/defisit kegiatan non operasional, dan pos luar biasa.

5. Neraca

Penyajian neraca pada laporan keuagan pemerintah Kabupaten Lembata menyajikan informasi berupa aset, kewajiban dan ekuitas. Aset diklasifikasikan mennjadi aset lancer, investai jangka panjang, aset tetap, dana cadangan dan aset lain-lain. Untuk pos kewajiaban diklasifikasikan menjadi kewajiban jangka pendek dan kewajiban jangka panjang. Kemudian untuk ekuitas diklasifikasikan menjadi ekuitas dana investasi dan ekuitas dana cadangan serta disajikan pula pos jumlah kewajiban dan ekuitas pada neraca.

6. Laporan Arus Kas

Laporan arus kas yang disajikan oleh Pemerintah Kabupaten Lembata dalam laporan keuangan tahun 2015 menyajikan informasi keuangan berupa arus kas dari aktifitas operasi yang diklasifikasikan menjadi arus masuk kas dan arus keluar kas. Kemudian arus kas dari aktifitas investasi/investasi aset non keuangan yang diklasifikasikan menjadi arus masuk kas dan arus keluar kas.

Arus kas dari aktifitas pendanaan/pembiayaan dikalsifikasikan menjadi arus masuk kas dan arus keluar kas. Arus kas dari aktivitas transitoris/non anggaran yang juga diklasifikasikan menjadi arus masuk kas dan arus keluar kas.

7. Catatan atas Laporan Keuangan Tahun 2015

Laporan keuangan Pemerintah Kabupaten Lembata untuk tahun 2015 terdiri dari tujuh bab. Bab pertama merupakan pendahuluan yang menjelaskan maksud dan tujuan penyusunan laporan keuangan dimana salah satu tujuan penyusunan laporan keuangan Pemerintah Kabupaten Lembata adalah untuk menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah. Selain itu dijelaskan juga landasan hukum penyusunan laporan keuangan, dan sistematika penyajian Catatan atas Laporan Keuangan. Bab dua menjelaskan tentang ekonomi makro, kebijakan keuangan dan pencapaian target kinerja APBD. Bab tiga menjelaskan mengenai ikhtisar pencapaian target kinerja keuangan dimana menjelaskan ikhtisar realisasi pencapaian target kinerja keuangan serta hambatan dan kendala dalam pencapaian target yang telah ditetapkan. Bab empat

menjelaskan tentang kebijakan akuntansi yang meliputi entitas akuntansi/entitas pelaporan keuangan daerah, basis akuntansi yang mendasari penyususnan laporan keuangan pemerintah daerah, basis pengukuran yang mendasari penyusunan laporan keuangan pemerintah daerah, penerapan kebijakan akuntansi berkaitan dengan ketentuan yang ada dalam SAP pada pemerintah daerah, dan kebijakan akuntansi. Bab lima menjelaskan tentang pos-pos laporan keuangan yang meliputi penjelasan atas pos-pos laporan realiasi anggaran, penjelasan atas pos-pos laporan perubahan saldo anggaran lebih, penjelasan atas pos-pos laporan operasional, penjelasan pos-pos laporan perubahan ekuitas, penjelasan atas pos-pos neraca, dan penjelasan pos-pos laporan arus kas. Bab enam menjelaskan tentang penjelasan atas informasi-informasi non keuangan pemerintah kabupaten lembata dan yang terakhir adalah bab tujuh yaitu penutup yang memuat tentang uraian penutup catatan atas laporan keuangan Pemerintah Kabupaten Lembata tahun 2015.

4.3 Pembahasan

4.3.1 Analisis Penerapan Standar Akuntansi Pemerintah Berbasis Akrual Dalam Penyajian Laporan Keuangan Pemerintah Kabupaten Lembata Tahun 2015.

Berdasarkan PP No. 71 Tahun 2010 tentang SAP berbasis akrual dan Permendagri No. 64 Tahun 2013 tentang penerapan standar akuntansi pemerintah berbasis akrual pada pemerintah daerah, maka Pemerintah Kabupaten Lembata menyadari bahwa perlu dan segera untuk menerapkan basis akrual dalam

penyajian laporan keuangan Pemerintah Kabupaten Lembata sebagai bentuk pertanggungjawaban atas penggunaan anggaran pemerintah.

Pemerintah Kabupaten Lembata telah mennyajikan laporan keuangan untuk tahun anggaran 2015 dengan memuat informasi-informasi keuangan dalam tujuh komponen laporan keuangan sesuai dengan yang dianjurkan oleh PP No.71 Tahun 2010 tentang Standar Akuntansi Pemerintah. Tujuh komponen laporan keuangan tersebut meliputi Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca, Laporan Arus Kas, dan Catatan Atas Laporan Keuangan. Dalam menyusun laporan keuangan Pemerintah Kabupaten Lembata, disesuaikan juga dengan Pernyataan Standar Akauntansi Pemerintah (PSAP) yang terdiri dari 12 PSAP sebagai pedoman dalam penyususnan laporan keuangan berbasis akrual pada Pemerintah Kabupaten Lembata. Penyesuaian PSAP dengan laporan keuangan yang disajikan oleh Pemerintah Kabupaten Lembata adalah sebagai berikut:

1. PSAP 01 Penyajian Laporan Keuangan.

Pernyataan Standar Akuntansi Pemerintah 01 menjelaskan tentang komponen-komponen laporan keuangan yang harus di sajikan dalam laporan keuangan pemerintah daerah. Komponen-komponen yang terdapat dalam satu set laporan keuangan terdiri dari laporan pelaksanaan anggaran (budgetary reports) dan laporan finansial, sehingga seluruh komponen menjadi sebagai berikut; Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran

Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, Laporan Perubahan Ekuitas, Catatan atas Laporan Keuangan.

Sesuai dengan Pernyataan Standar Akuntansi Pemerintah 01 tentang komponen laporan keuangan, Pemerintah Kabupaten Lembata telah menyusun laporan keuangan sebagai bentuk pertanggungjawaban atas anggaran yang digunakan dan disajikan dalam laporan keuangan Pemerintah Kabupaten Lembata tahun 2015 dengan memuat informasi keuangan berupa Laporan Realiasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca, Laporan Arus Kas, Dan Catatan Atas Laporan Keuangan. Tujuh komponen laporan keuangan Pemerintah Kabupaten Lembata telah disusun sesuai dengan yang diamanatkan dalam Pernyataan Standar Akuntansi Pemerintah 01 (PSAP) tentang komponen laporan keuangan.

2. PSAP 02 Laporan Realisasi Anggaran

Pernyataan Standar Akuntansi Pemerintah (PSAP) 02 menjelaskan tentang isi laporan realisasi anggaran. Laporan realisasi anggaran sekurang-kurangnya mencakup pos-pos sebagai berikut;

Pendapata-LRA

Belanja

Transfer

Surplus/Defisit-LRA,

Penerimaan Pembiayaan,

Pengeluaran Pembiayaan

Pembiayaan Neto

Sisa lebih/kurang pembiayan Anggaran (SiLPA/SiKPA).

Pemerintah Kabupaten Lembata menyajikan informasi keuangan tentang realisasi anggaran dalam laporan realisasi anggaran tahun 2015. Dalam laporan realisasi anggaran yang disajikan Pemerintah Kabupaten Lembata terdapat pos-pos pendapatan, belanja, transfer, pembiayaan yang diklasifikasikan lagi menjadi penerimaan pembiayaan, pengeluaran pembiayaan dan pembiayaan neto, dan sisa lebih/kurang pembiayaan anggaran. Penyajian laporan realisasi anggaran ini sesuai dengan yang diamanatkan dalam PSAP 02 tentang laporan realisasi anggaran.

3. PSAP 03 Laporan Arus Kas

Pernyataan Standar Akuntansi Pemerintah 03 mejelaskan tentang penyajian laporan arus kas. Laporan arus kas adalah bagian dari laporan finansial yang menyajikan informasi penerimaan dan pengeluaran kas selama periode tertentu yang diklasifikasikan berdasarkan aktifitas operasi, investasi, pendanaan, dan transitoris.

Pemerintah Kabupaten Lembata menyusun laporan arus kas dalam laporan keuangan Pemerintah Kabupaten Lembata tahun 2015. Dalam laporan arus kas yang disusun memuat informasi-informasi keuangan tentang arus kas dari aktivitas operasi, arus kas dari aktivitas investasi aset/non keuangan, arus kas dari aktivitas pendanaan/pembiayaan, dan arus kas dari aktivitas transitoris/non anggaran. Pos-pos yang disajikan dalam laporan arus kas

Pemerintah Kabupaten Lembata sesuai dengan yang diamanatkan dalam PSAP 03 tentang isi laporan arus kas.

4. PSAP 04 Catatan atas Laporan Keuangan

Pernyataan Standar Akuntansi Pemerintah 04 menjelaskan tentang catatan atas laporan keuangan. Dalam rangka pengungkapan yang memadai, catatan atas laporan keuangan mengungkapkan hal-ha sebagai berikut;

a. Informasi umum tentang entitas pelaporan dan entitas akuntansi;

b. Informasi umum tentang kebijakan fiskal/keuangan dan ekonomi makro;

c. Ikhtisar pencapaian target keuangan selama tahun pelaporan berikut kendala dan hambatan yang dihadapi dalam pencapaian target.

d. Informasi tentang dasar penyajian laporan keuangan dan kebijakan- kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya;

e. Rincian dan penjelasan masing-masing pos yang disajikan pada lembar muka laporan keuangan;

f. Informasi yang di