IMPLEMENTASI STANDAR AKUNTANSI PEMERINTAHAN PADA DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN

ASET DAERAH KABUPATEN JENEPONTO

HAIRUL MAR’I 10573 03907 12

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2016

i SKRIPSI

Diajukan Kepada Dekan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar

Untuk Memenuhi Sebagian Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi

HAIRUL MAR’I 1057303907 12

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2016

iv

sebagai persyaratan guna memperoleh gelar sarjana ekonomi pada program studi akuntansi pada fakultas ekonomi Universitas Muhammadiyah Makassar, tak lupa pula kami panjatkan salam dan shalawat atas junjungan Nabi Muhammad S.A.W yang mampu membawa kita dari alam jahilia ke zaman kepintaran.

Adapun judul skripsi kami yaitu “Implementasi Standar Akuntansi Pemerintahan Pada Dinas Pendapatan Pengelolaan Keuangan Dan Aset Daerah Kabupaten Jeneponto”.

Adapun sistematis penulisan skripsi ini terdiri dari enam bab yaitu : Bab I berisi pendahuluan yang menguraikan latar belakang, Rumusan masalah, Tujuan penelitian, dan Manfaat hasil penelitian.

Penulis menyadari sepenuhnya bahwa skripsi ini terselesaikan tidak terlepas dari bimbingan, arahan dan bantuan dari berbagai pihak dan sepantasnya izinkan pula penulis mengucapkan banyak terima kasih yang tak terhingga

kepada :

1. Terkhusus Kepada kedua orangtuaku tercinta ayahanda Drs.Hatibi dan ibunda tercinta St.Marwiyah yang selalu mendukung setiap langkah dan kegiatanku yang tak henti selalu mendoakanku.

2. Bapak Dr.H Abd Rahman Rahim,SE MM selaku Rektor Universitas Muhammadiyah Makassar.

v

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

5. Bapak Abd.Salam,SE,M.Si,AK selaku penasehat akademik yang dengan serta memberikan arahan-arahan serta saran-saran di dalam menjalani perkuliahan.

6. Bapak Drs.H.Hamzah Limpo,M.si selaku pembimbing I yang setia memberikan arahan serta bimbingan dalam penyelesaian skripsi ini.

7. Bapak Ismail Badollahi,SE,M.SI,AK, selaku pembimbing II yang dengan setia memberikan arahan masukan serta bimbingan dalam penyelesaian skripsi ini.

8. Kakak Hafizah Mawaddah dan Hazwatul mar’ah. yang selalu memberi masukan dalam penyelesaian skripsi ini

9. Untuk adikku Hairin Mufahir, Hasril Mashudin dan Haikal Mursadik yang selalu menyemangatiku dan mendukungku dalam setiap langkahku dalam penyelesaian skripsi ini.

10. Dan teman-teman seangakatanku khususnya AK.8.12 yang selalu dengan setia bersama dalam menyelesaikan studi ini.

Makassar,8 juni 2016 Penyusun

Hairul Mar’i Nim: 105730390712

v

vi

jeneponto, Dibimbing Hamzah Limpo dan Ismail Badollahi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Makassar.

Penelitian ini bertujuan untuk mengetahui imlpementasi standar akuntansi pemerintahan di kabupaten jeneponto dan untuk mengetahui kendala dalam implementasi PP 71 Tahun 2010.

Penelitian dilaksanakan pada Dinas Pendapatan Pengelolaan Keuangan Dan Aset Daerah kabupaten jeneponto dengan menggunakan teknik pengumpulan data yaitu wawancara, dokumentasi dan pengamatan.

Untuk menjelaskan bagaimana implementasi standar akuntansi pemerintahan di kabupaten jeneponto yang meliputi kualitas sumber daya manusia, infrastruktur dan sistem informasi, maka digunakan metode analisis deskriptif kualitatif.

Berdasarkan analisis data sebelumnya maka Pemda Kabupaten Jeneponto penerapan akuntasi pemerintahan PP 71 tahun 2010 telah terimplementasi dengan baik di kabupaten jeneponto, hal ini dapat dilihat dari total aset yang meningkat dan factor pendukung yang telah terimplementasi dengan baik dari SDM,infrastruktur dan sistem informasi. Model strategis akselerasi implementasi PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) antara lain Pengembangan SAP Berbasis Akrual sesuai dengan kebutuhan, penyusunan Buletin Teknis SAP Berbasis Akrual sesuai dengan kebutuhan, Pengembangan SDM di Bidang Akuntansi Pemerintahan.

Kata kunci: Impelementasi, Dinas Pendapatan pengelolaan keuangan dan aset daerah

vii

HALAMAN JUDUL i

HALAMAN PERSETUJUAN ii

HALAMAN PENGESAHAN iii

KATA PENGANTAR iv

ABSTRAK vi

DAFTAR ISI vii

DAFTAR GAMBAR ix

DAFTAR TABEL x

BAB I PENDAHULUAN

A. Latar Belakang 1

B. Rumusan Masalah 6

C. Tujuan Dan Manfaat Penelitian 6

BAB II TINJAUAN PUSTAKA

A. Pemerintahan daerah 8

B. Akuntansi pemerintahan 8

C. Perkembangan akuntasi pada pemerintahan daerah 9

D. Standar akuntansi pemerintahan 12

E. Basis Akuntansi Pemerintahan 17

F. Standar Akuntansi Pemerintahan Berbasis Akrual ( PP NO.71 Tahun 2010) 20

G. Akuntansi berbasis akrual 22

H. Kerangka pikir 25

vii

B. Populasi Dan Sampel 26

C. Teknik Pengumpulan Data 27

D. Variable Penelitian Dan Defenisi Operasional 28

E. Metode Analisis Data 29

BAB IV GAMBARAN UMUM KANTOR DINAS

A. Gambaran Umum Akuntansi Pemerintah daerah kab.jeneponto 30

B. Visi dan Misi PPKAD 36

C. Struktur Organisasi 37

D. Fungsi dan Tugas Dinas PPKAD 40

E. Kegiatan dan Aktifitas Dinas PPKAD 46

BAB V HASIL PENELITIAN DAN PEMBAHASAN

A. Kebijakan Akuntansi Berbasis Akrual pemerintah daerah kab. Jeneponto 47 B. Implementasi Standar Akuntansi Pemerintahan di Kab. Jeneponto 48

C. Pembahasan 51

D. Factor-faktor yang memepengaruhi implementasi Akuntansi Pemerintahan 55 BAB VI KESIMPULAN DAN SARAN

A. Kesimpulan 60

B. Keterbatasan Penelitian 60

C. Saran 61

D. Implikasi Penelitian 62

DAFTAR PUSTAKA 63

LAMPIRAN 64

viii

ix

Nomor Halaman

1. Perbedaan komponen laporan keuangan ………..…..17 2. Laporan Neraca. …...……….……….52

x

2. Gambar 2 Struktur Organisasi ………..….……...39

BAB I PENDAHULUAN

A. Latar Belakang

Pelaporan keuangan merupakan media komunikasi penting bagi organisasi sektor publik khususnya pemerintah. Pelaporan keuangan merupakan syarat mutlak yang harus dipenuhi oleh pemerintah sebagai wujud pertanggung jawaban atas anggaran dan pengalokasian sumber daya yang digunakan. Oleh karena itu secara spesifik laporan keuangan harus dapat mencerminkan kualitas kinerja pemerintah dalam menyelenggarakan tata kelola pemerintahan yang bersifat baik, misalnya pelayanan jasa kepada publik secara prima, peningkatan profesionalisme dalam menggunakan sumber daya yang dipercayakan dari masyarakat dan praktik bebas korupsi, kolusi dan nepotisme.

Reformasi pengelolaan keuangan negara masih terus dilakukan secara berkelanjutan. Salah satu bentuk usaha berkelanjutan tersebut adalah dengan menetapkan standar akuntansi pemerintah berbasis akrual yang ditetapkan dalam bentuk peraturan pemerintah (PP) Republik Indonesia Nomor 71 Tahun 2010 tentang standar akuntansi pemerintah (SAP) sebagai pengganti dari Peraturan Pemerintah (PP) Republik Indonesia N0. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan(SAP). Adanya penetapan PP 71 Tahun 2010 maka penerapan sistem akuntansi pemerintahan berbasis akrual telah mempunyai landasan hukum. Hal ini berarti bahwa pemerintah

1 r

mempunyai kewajiban untuk untuk menerapkan SAP yang baru yaitu SAP berbasis akrual dan harus dilaksanakan selambat-lambatnya tahun 2015.

Berlakunya peraturan pemerintah Nomor 71 Tahun 2010 tentang SAP berbsasis akrual membawa perubahan besar dalam sistem pelaporan keuangan di Indonesia, yaitu perubahan dari basis kas menuju akrual menjadi basis akrual penuh dalam pengakuan transaksi keuangan pemerintah.

Perubahan basis tersebut selain telah diamanatkan oleh paket undang-undang keuangan negara, juga diharapkan mampu memberikan gambaran yang utuh atas posisi keuangan, menyajikan informasi yang sebenarnya mengenai hak dan kewajiban, dan bermanfaat dalam mengevaluasi kinerja.

Akuntansi berbasis akrual adalah suatu basis akuntansi dimana transaksi ekonomi dan peristiwa lainnya diakui, dicatat dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut, tanpa memperhatikan waktu kas atau setara kas diterima atau dibayarkan, dalam akuntansi berbasis akrual waktu pencatatan (recording) sesuai dengan saat terjadinya arus sumber daya, sehingga dapat menyediakan informasi yang paling komprehensif karena seluruh arus sumber daya dicatat. Pengaruh perlakuan akrual dalam akuntansi berbasis barbasis kas menuju akrual sudah banyak diakomodasi di dalam laporan keuangan terutama neraca yang disusun sesuai dengan PP nomor 24 tahun 2005 tentang standar akuntansi pemerintahan. Keberadaan pos piutang, aset tetap, dan hutang merupakan bukti adanya proses pembukuan yang dipegaruhi oleh asas akrual. Ketika akrual hendak dilakukan sepenuhnya untuk menggambarkan berlangsungya esensi transaksi atau kejadian, maka

kelebihan yang diperoleh dari penerapan akrual adalah tergambarkannya informasi operasi atau kegiatan ini dituangkan dalam bentuk laporan operasional atau laporan surplus/deficit.

Perubahan perlakuan akuntansi pemerintah menuju basis akrual akan membawa dampak/ imlplikasi walau sekecil apapun. Perubahan menuju arah yang lebih baik ini bukan berarti hadir tanpa masalah. Pertanyaan pro-kontra mengenai siap dan tidak siapkah pemerintah daerah mengimplementasikan SAP berbasis akrual ini akan terus timbul. Hal yang paling baru muncul adalah terkait sumber daya manusia pemerintah daerah. Sumber daya manusia yang kurang memadai menjadi masalah klasik dalam pengelolaan keuangan negara. Hal ini meliputi SDM yang tidak kompeten dan cenderung resisten terhadap perubahan. Selanjutnya, infrastruktur yang dibutuhkan dalam penerapan akuntasi berbasis akrual penuh membutuhkan sumber daya teknologi informasi yang lebih tinggi. Hal ini akan menjadi batu sandungan tersendiri karena ketergantungan penerapan akuntansi selama ini yang mengandalkan jasa konsultan terutama bagi entitas daerah.

Peraturan Pemerintah No. 71 tahun 2010 adalah hasil kerja keras dari Komite Standar Akuntansi Pemerintah (KSAP). Peraturan Pemerintah 71 tahun 2010 terdiri dari 10 pasal, dan Dua Lampiran. Lampiran I berisi 12 Pernyataan Standar Akuntansi Pemerintah (PSAP) dan Kerangka Konseptual dari Standar Akuntansi Berbasis Akrual yang berlaku sejak tanggal ditetapkannya dan akan segera diterapkan oleh setiap entitas mulai tahun 2015. Sedangkan Lampiran Kedua berisi 11 Pernyataan Standar Akuntansi

Pemerintah (PSAP) dan Kerangka Konseptual dengan standar akuntansi berbasis kas menuju akrual yang berlaku selama masa transisi bagi entitas yang belum siap menerapkan Standar Akuntansi Berbasis Akrual sampai pada tahun 2014. Dengan kata lain, lampiran II merupakan lampiran yang memuat kembali seluruh aturan yang ada pada PP nomor 24 tahun 2005 tanpa perubahan sedikit pun.

Perubahan basis akuntansi dari kas menuju akrual menjadi akrual membawa dampak terhadap perubahan tahapan pencatatan dan jenis laporan keuangan yang dihasilkan. Seiring dengan penerapan basis akrual untuk pelaporan keuangan, penyusunan anggaran tetap dilakukan dengan menggunakan basis kas. Hal ini berarti proses pelaporan penganggaran akan menghasilkan laporan realisasi anggaran yang tetap mengunakan basis kas, sedangkan untuk pelaporan keuangan lainnya akan menggunakan basis akrual. Sesuai dengan Peraturan Pemerintah No. 71 tahun 2010 tentang Standar Akuntansi Pemerintahan, laporan keuangan akan terdiri dari laporan realisasi anggaran, laporan perubahan saldo anggaran lebih, neraca, laporan operasional, laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan, sehingga terdapat penambahan tiga laporan keuangan, yaitu laporan operasional, laporan perubahan ekuitas, dan laporan perubahan saldo anggaran lebih.

Untuk Mencapai Tata kelola yang baik, Pemerintah Daerah Kabupaten Jeneponto harus mempersiapkan segala sumber daya dan hal-hal lainnya yang dibutuhkan untuk membantu tercapainya Laporan Keuangan Yang memilki

kualitas yang baik. Berdasarkan hal tersebut, Peneliti memiliki tujuan penelitian untuk mengungkapkan dan menganalisis pengaruh Kompetensi sumber daya manusia, Sistem Pengendalian intern dan Penerapan SAP terhadap kualitas laporan keuangan. Agar dapat meningkatkan transparansi dan akuntabilitas pengelolaan keuangannya.

Hasil yang ada sehubungan permasalahan-permasalahan yang dihadapi oleh Pemerintah Kabupaten Jeneponto untuk mengimplementasikan PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintah (SAP) adalah penerapan akuntasi pemerintahan PP 71 tahun 2010 telah terimplementasi dengan baik di kabupaten jeneponto, hal ini dapat dilihat dari total aset yang meningkat dan factor pendukung yang telah terimplementasi dengan baik seperti SDM,infrastruktur dan sistem informasi.

Sejak diterapkannya regulasi PP No. 71 Tahun 2010 pemerintah kabupaten jeneponto telah menggunakan software akuntansi terbaru yang jauh lebih efektif dibandingkan menggunakan aplikasi Microsoft excel,yaitu SIA KUDA sehingga dibutuhkan keterampilan serta kualitas SDM dalam menyusun pelaporan keuangan daerah.

Oleh karena itu, standar akuntansi pemerintah harus diterapkan dalam penyajian laporan keuangan pemerintah baik pusat maupun daerah. Maka berdasarkan uraian yang telah penulis buat diatas maka penulis membuat tulisan ilmiah dengan judul :

“ Implementasi Standar Akuntansi Pemerintahan pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Jeneponto ”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya maka yang menjadi permasalahan dalam penelitian ini adalah:

Bagaimana implementasi PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Jeneponto.

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui implementasi PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Jeneponto.

Adapun manfaat yang diharapkan dari penelitian ini,antara lain:

a. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat bermanfaat bagi pengembangan standar akuntansi pemerintahan, khususnya mengenai basis akrual. Selain itu, manfaat penelitian ini adalah bagi peneliti dan orang-orang yang berminat mengkaji standar akuntansi pemerintahan, diharapkan penelitian ini dapat menjadi rujukan bagi penelitian selanjutnya.

b. Manfaat praktis

Manfaat praktis penelitian ini adalah memberikan masukan dalam

penerapan peraturan pemerintah nomor 71 tahun 2010 agar dapat menerapkan akuntansi pemerintahan berbasis akrual secara maksimal.

c. Kebijakan

Hasil penelitian ini diharapkan dapat memberikan masukan atau bahan pertimbangan dalam menetukan kebijakan khususnya mengenai implementasi standar akuntansi PP 71 Tahun 2010 sehingga dapat meminimalkan kesalahan penyusunan pelaporan keuangan daerah.

BAB II

TINJAUAN PUSTAKA

A. Pemerintahan Daerah

Menurut UU No. 32 Tahun 2004 Pasal 1 ayat (2) Pemerintahan Daerah adalah penyelenggaraan urusan pemerintahan oleh Pemerintah Daerah dan DPRD menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam UUD Negara Republik Indonesia Tahun 1945.

Menurut UU No. 32 Tahun 2004 Pasal 1 ayat (3) Pemerintah adalah Gubernur, Bupati atau Walikota, dan perangkat daerah sebagai unsur penyelenggara Pemerintahan Daerah.

B. Akuntansi Pemerintahan

Akuntansi pemerintahan merupakan bidang ilmu akuntansi yang saat ini sedang berkembang sangat pesat. Tuntutan transparansi dan akuntabilitas publik atas dana - dana masyarakat yang dikelola pemerintah memunculkan kebutuhan atas penggunaan akuntansi dalam mencatat dan melaporkan kinerja pemerintahan. Sebagai salah satu bidang dalam ilmu akuntansi, definisi akuntansi pemerintahan tak akan terlepas dari pemahaman tentang akuntansi itu sendiri, termasuk perkembangannya di Indonesia. Sedangkan pengertian pemerintahan, meskipun tampaknya konotasi lembaga politik lebih menonjol, aspek ekonominya tidak dapat dikesampingkan.

8

Akuntansi pemerintahan mengkhususkan dalam pencatatan dan pelaporan transaksi-transaksi yang terjadi di badan pemerintah. Akuntan pemerintah menyediakan laporan akuntansi tentang aspek kepengurusan dari administrasi keuangan Negara. Di samping itu, termasuk kesesuaiannya yang berlaku. (Noerdiawan,2007).

C. Perkembangan Akuntansi Pada Pemerintahan Daerah

Penerapan akuntansi pada pemerintahan sebelum dilakukan reformasi pengelolaan keuangan Negara, telah menerapkan sistem pencatatan single entry. Menurut Abdul Halim (2004) dalam Hafiz Tanjung (2012) pada sistem pencatatan ini, pencatatan transaksi ekonomi dilakukan dengan mencatat satu kali, transaksi yang mengakibatkan bertambahnya kas akan dicatat di sisi penerimaan dan transaksi ekonomi yang mengakibatkan berkurangnya kas akan dicatat pada sisi pengeluaran.

Hasil dari sistem pencatatan ini, pemerintah tidak memiliki catatan tentang piutang dan utang, apalagi catatan tentang aset tetap yang dimiliki dan ekuitas. Sehingga selama itu pemerintah tidak pernah menampilkan neraca sebagai salah satu bentuk laporan keuangan guna menggambarkan posisis keuangan pemerintah. Hal ini disebabkan juga karena basis akuntansi yang digunakan selama ini adalah basis kas. Menurut Indra Bastian (2006), basis kas hanya mengakui arus kas masuk dan arus kas keluar. Rekening keuangan akhir akan dirangkum dalam buku kas, sehingga laporan keuangan tidak bisa dihasilkan karena ketiadaan data tentang aset dan kewajiban.

Setelah pemerintah melakukan reformasi pengelolaan keuangan Negara baik pada pemerintah pusat maupun pada pemerintah daerah, terutama dengan ditetapkannya Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara. Pada Undang-Undang Nomor 17 tahun 2003 khususnya pada pasal 30, 31, dan 32 disebutkan bahwa Presiden atau Gubernur atau Bupati atau Walikota menyampaikan pertangungjawaban pelaksanaan APBN/APBD kepada DPR/DPRD berupa laporan keuangan. Laporan keuangan yang dimaksud setidak-tidaknya meliputi laporan realisasi APBN/APBD, neraca, laporan arus kas, dan catatan atas laporan keuangan laporan keuangan tersebut disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan (SAP).

Tidak berhenti sampai di situ, selanjutnya ditetapkan Undang-Undang No 1 tahun 2004 tentang perbendaharaan Negara. Pada Undang-Undang tersebut disebutkan bahwa akuntansi keuangan diselenggarakan sesuai dengan standar akuntansi pemerintahan. Pada pasal 57 disebutkan bahwa untuk menyusun standar akuntansi pemerintahan yang berlaku baik pada pemerintaha pusat maupun pemerintahan daerah, pemerintah membentuk Komite Standar Akuntansi Pemerintahan (KSAP).

Sesudah Undang-Undang Nomor 1 tahun 2004 tersebut ditetapkan, selanjutnya ditetapkan Undang-Undang Republik Indonesia Nomor 32 tahun 2004 tentang Pemerintahan Daerah pada pasal 184 ayat (1) dan (2) menyatakan bahwa laporan keuangan Pemerintah disusun dan disajikan sesuai dengan SAP yang ditetapkan dengan Peraturan Pemerintah, dan

dilanjutkan dengan ditetapkan Undang-Undang Nomor 33 tahun 2004 tentang perimbangan keuangan antara pemerintahan pusat dan daerah. Pada pasal 81 mengatur laporan keuangan Pemerintah disusun dan disajikan sesuai dengan SAP. Sedangkan untuk pemeriksaan pengelolaan dan pertanggungjawaban keuangan Negara juga telah ditetapkan Undang- Undang Nomor 15 tahun 2004 tentang pemeriksaan pengelolaan dan tanggung jawab keuangan Negara. Guna membentuk KSAP telah dikeluarkan Keputusan Presiden Republik Indonesia Nomor 84 tahun 2004 tentang Komite Standar Akuntansi Pemerintahan, dan telah diubah dengan Keputusan Presiden Republik Indonesia Nomor 2 tahun 2005.

Setelah kurang lebih lima tahun berlalu, pemerintah melalui KSAP pada tanggal 22 Oktober 2010 mengeluarkan Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan Berbasis Akrual.

Pada Standar Akuntansi Pemerintah berbasis akrual ini, beberapa isu penting perubahan yang perlu dipahami adalah:

a. Laporan keuangan pokok yang disusun pada Standar Akuntansi Pemerintahan lama (PP No 24 tahun 2005) terdiri dari:

1. Laporan Realisasi Anggaran 2. Neraca

3. Laporan Arus Kas, dan

4. Catatan atas Laporan Keuangan

Sedangkan pada SAP baru (PP No 71 tahun 2010) komponen laporan keuangan terdiri dari :

1) Laporan realisasi Anggaran (LRA)

2) Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL)

3) Neraca

4) Laporan Operasional (LO) 5) Laporan Arus Kas (LAK)

6) Laporan Perubahan Ekuitas (LPE), dan 7) Catatan atas Laporan Keuangan

D. Standar Akuntansi Pemerintahan

SAP adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Dengan demikian SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan di Indonesia (Peraturan Pemerintah RI No. 24 tahun 2005).

Untuk memecahkan berbagai kebutuhan yang muncul dalam pelaporan keuangan, akuntansi dan audit di pemerintahan, baik pemerintahan pusat maupun pemerintahan daerah di Republik Indonesia, diperlukan sebuah Standar Akuntansi Pemerintah (SAP) yang kredibel yang dibentuk oleh sebuah Komite SAP.

Komite SAP bertugas menyiapkan penyusunan konsep Rancangan Peraturan Pemerintah tentang SAP sebagai prinsip-prinsip akuntansi yang wajib diterapkan dalam menyusun dan menyajikan laporan keuangan

pemerintah pusat dan pemerintah daerah. KSAP bertujuan mengembangkan program-program pengembangan akuntabilitas dan manajemen keuangan pemerintahan, termasuk mengembangkan SAP.

Komite SAP terdiri atas komite konsultatif dan komite kerja. Komite konsultatif bertugas memberi konsultasi dan atau pendapat dalam rangka perumusan konsep Rancangan Peraturan Pemerintah tentang SAP. Komite kerja bertugas mempersiapkan, merumuskan, dan menyusun konsep Rancangan Peraturan Pemerintah tentang SAP, dan dalam melaksanakan tugasnya, dapat membentuk kelompok kerja. Dalam pelaksanaan tugas sehari-hari, Komite SAP melaporkan kegiatannya secara berkala kepada Menteri Keuangan. Komite SAP bertanggung jawab kepada Presiden melalui Menteri Keuangan.

Dengan demikian, Komite SAP bertujuan mengembangkan program- program pengembangan akuntabilitas dan manajemen keuangan pemerintahan, termasuk mengembangkan SAP dan mempromosikan penerapan standart tersebut. Dalam mencapai tujuan tersebut, SAP telah disusun dengan berorientasi pada IPSAS. Selain itu dalam penyusunannya, SAP juga telah diharmoniskan dengan Standar Akuntansi Keuangan (SAK) yang diterbitkan oleh Dewan Standar Akuntansi Keuangan IAI.

Dalam menyusun SAP, Komite SAP menggunakan materi yang diterbitkan oleh:

a) International Federation of Accountant

b) International Accounting Standards Committee

c) International Monetary Fund d) IAI

e) Financial Accounting Standards Board f) Govermental Accounting Standards Board

g) Perundang-Undangan dan Peraturan Pemerintah lainnya yang berlaku di Republik Indonesia

h) Organisasi profesional lainnya di berbagai Negara yang membidangi pelaporan keuangan, akuntansi, dan audit pemerintahan.

Pengembangan SAP mengacu pada praktik-praktik terbaik di tingkat internasional, dengan tetap mempertimbangkan kondisi di Indonesia, baik peraturan perundangan dan praktik-praktik akuntansi yang berlaku, maupun kondisi sumber daya manusia. Selain itu, strategi peningkatan kualitas pelaporan keuangan pemerintahan dilakukan dengan proses transisi menuju basis akrual. Saat ini, pendapatan, belanja, dan pembiayaan dicatat berbasis kas, sementara aset, utang, dan ekuitas dana dicatat berbasis akrual.

SAP diterapkan di lingkup pemerintahan, baik di pemerintahan pusat dan departemen-departemennya maupun di pemerintahan daerah dan dinas- dinasnya. Penerapan SAP diyakini akan berdampak pada peningkatan kualitas pelaporan keuangan di pemerintahan pusat dan daerah. Ini berarti informasi keuangan pemerintahan akan dapat menjadi dasar pengambilan keputusan di pemerintahan dan juga terwujudnya transparasi serta akuntabilitas.

SAP terdiri atas sebuah kerangka konseptual dan 11 pernyataan, yaitu:

a) PSAP 01 : Penyajian Laporan Keuangan

Pernyataan standar ini adalah mengatur penyajian laporan keuangan untuk tujuan umum (general purpose financial statement) dalam rangka meningkatkan keterbandingan laporan keuangan baik terhadap annggaran, antar periode maupun antar entitas.

b) PSAP 02 : Laporan Realisasi Anggaran

Tujuan standar laporan realisasi anggaran adalah menetapkan dasar-dasar penyajian laporan realisasi anggaran untuk pemerintah dalam rangka memenuhi tujuan akuntabilitas sebagaimana di tetapkan oleh peraturan perundang-undangan.

c) PSAP 03 : Laporan Aliran Kas

Tujuan pernyataan laporan aliran kas adalah mengatur penyajian laporan arus kas yang memberikan informasi historis mengenai perubahan kas dan setara kas suatu entitas pelaporan dengan mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi, pendanaan, dan transitoris selama satu periode akuntansi.

d) PSAP 04 : Catatan atas Laporan Keuangan

Tujuan pernyataan standar catatan atas laporan keuangan adalah mengatur penyajian dan pengungkapan yang diperlukan pada catatan atas laporan keuangan.

e) PSAP 05 : Akuntansi persediaan

Tujuan pernyataan akuntansi standar ini adalah untuk mengatur perlakuan akuntasi persediaan yang perlu disajikan dalam laporan

keuangan, pernyataan stadar ini diterapkan dalam laporan keuangan untuk tujuan umum.

f) PSAP 06 : Akuntansi Investasi

Tujuan pernyataan standar ini adalah untuk mengatur perlakuan akuntansi untuk investasi dan pengungkapan informasi penting lainnya yang harus disajikan dalam laporan keuangan.

g) PSAP 07 : Akuntansi Aset Tetap

Tujuan pernyataan standar ini adalah mengatur perlakuan akuntansi aset tetap. Masalah utama akuntansi untuk aset tetap adalah saat pengakuan aset,penentuan nilai tercatat, serta penentuan dan perlakuan akuntansi atas penilaian kembali dan penurunan nilai tercatat (carrying value) aset tetap.

h) PSAP 08 : Akuntansi Konstruksi dalam Pengerjaan

Tujuan pernyataan standar kontruksi dalam pengerjaan adalah mengatur perlakuan akuntansi untuk kontruksi dalam pengerjaan dengan nilai metode historis.

i) PSAP 09 : Akuntansi Kewajiban

Tujuan pernyataan standar ini adalah mengatur perlakuan akuntansi kewajiban meliputi saat pengakuan , penentuan nilai tercatat,amortisasi, dan biaya pinjaman yang dibebankan terhadap kewajiban tersebut.

j) PSAP 10 : Koreksi Kesalahan

Tujuan pernyataan standasr ini adalah mengatur perlakuan akuntansi atas koreksi kesalahan, perubahan kebijakan akuntansi dan

peristiwa luar biasa.

k) PSAP 11 : Laporan Keuangan Konsolidasian

Tujuan pernyataan akuntansi standar ini adalah untuk mengatur penyusunan laporan keuangan konsolidasian pada unit pemerintahan dalam rangka menyajikan laporan keuangan untuk tujuan umum (general purpose financial statements) demi meningkatkan kualitas dan kelengkapan laporan dimaksud.

l) PSAP 12 : Laporan Operasional

Tujuan pernyataann akuntansi standar ini adalah menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh pemerintah pusat/daerah untuk kegiatan penyelenggaraan(Noerdiawan,2007)

E. Basis Akuntansi Pemerintahan

Basis akuntansi merupakan prinsip-prinsip akuntansi yang menentukan kapan pengaruh atas transaksi atau kejadian harus diakui untuk tujuan pelaporan keuangan. Basis akuntansi ini berhubungan dengan waktu kapan pengukuran dilakukan . Basis akuntansi pada umumnya ada dua yaitu basis kas dan basis akrual. Namun terdapat modifikasi dari keduanya, yaitu basis kas dan basis akrual sama-sama digunakan dalam menyajikan laporan keuangan.

a. Basis Akuntansi Kas (Cash Basis of Accounting)

Menurut Kieso dkk (2008) basis akuntansi kas murni dimana

pendapatan hanya diakui pada saat kas diterima dan beban hanya diakui pada saat kas dibayarkan. Pada praktek akuntansi pemerintahan di Indonesia, basis kas digunakan untuk menyajikan Laporan Realisasi Anggaran yang berarti bahwa pendapatan diakui pada saat kas diterima oleh Rekening Kas Umum Negara/ Daerah, dan belanja diakui pada saat kas dikeluarkan dari Rekening Kas Umum Negara/ Daerah.

Akuntansi berbasis kas ini tentu memiliki kelebihan dan keterbatasan. Kelebihan-kelebihan akuntansi berbasis kas adalah laporan keuangan berbasis kas memperlihatkan sumber dana, alokasi, dan penggunaan sumber-sumber kas, mudah untuk dimengerti dan dijelaskan, pembuat laporan keuangan tidak membutuhkan pengetahuan yang mendetail tentang akuntansi dan tidak memerlukan pertimbangan ketika menentukan jumlah arus kas dalam suatu periode. Sementara itu keterbatasan akuntansi berbasis kas adalah hanya memfokuskan pada arus kas dalam periode pelaporan berjalan, dan mengabaikan arus sumber daya lain yang mungkin berpengaruh pada kemampuan pemerintah untuk menyediakan barang-barang dan jasa-jasa saat sekarang dan saat mendatang, laporan posisi keuangann (neraca) tidak dapat disajikan karena tidak terdapat pencatatan secara double entry, tidak dapat menyediakan informasi mengenai biaya pelayanan (cost of service) sebagai alat untuk penetapan harga (pricing), kebijakan kontrak publik, untuk kontrol dan evaluasi kinerja .

b. Basis Akuntansi Akrual (Accrual Basis of Accounting)

Menurut Kieso dkk (2008) basis akuntansi akrual (accrual basis of accounting) dimana pendapatan diakui pada saat dihasilkan dan beban diakui pada periode terjadinya, tanpa memperhatikan waktu penerimaan atau pembayaran kas. Pada praktek akuntansi pemerintahan di Indonesia, basis akrual digunakan untuk menyajikan aset, kewajiban, dan ekuitas dana. Aset diakui saat telah diterima atau diserahkan hak kepemilikannya dan atau pada saat penguasaannya berpindah.

Sedangkan kewajiban diakui saat dana pinjaman diterima dan atau pada saat kewajiban timbul. Basis akrual menyediakan informasi yang paling komprehensif karena seluruh arus sumber daya dicatat, termasuk transaksi internal dan arus ekonomi lainnya. Secara sederhana, dikatakan bahwa penerapan akuntansi berbasis akrual ditujukan untuk mengatasi ketidakcukupan basis kas untuk memberikan data yang lebih akurat.

Secara umum, pemerintah Indonesia menerapkan basis akuntansi akrual karena basis akrual memiliki manfaat sebagai berikut (Riyanto, 2015):

1. Memberikan gambaran yang utuh atas posisi keuangan pemerintah 2. Menyajikan informasi yang sebenarnya mengenai hak dan

kewajiban pemerintah

3. Bermanfaat dalam mengevaluasi kinerja pemerintah terkait biaya jasa layanan, efisiensi, dan pencapaian tujuan.

Dengan demikian, tujuan penerapan basis akuntansi akrual pada dasarnya untuk memperoleh informasi yang tepat atas jasa yang

diberikan pemerintah dengan lebih transparan. Tujuan penerapan basis akrual lainnya adalah untuk meningkatkan kualitas pengambilan keputusan pemerintah. Negara yang menerapkan basis akuntansi akrual, yang mensyaratkan pada manajernya bertanggungjawab atas seluruh biaya yang diproduksi, bukan hanya nilai kas yang dibayarkan.

Ringkasnya, ketika para manajer diberikan fleksibilitas dalam mengelola sumber daya yang dipercayakan, mereka berkepentingan untuk menyediakan informasi yang akurat seperti itu. Hanya dengan basis akrual, biaya yang sebenarnya dapat diinformasikan dan hal ini akan mendukung pengambilan keputusan yang efektif dan efisien.

F. Standar Akuntansi Pemerintahan Berbasis Akrual (PP No. 71 tahun 2010)

Fenomena yang terjadi dalam perkembangan sektor publik di Indonesia dewasa ini adalah menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik, baik di pusat maupun di daerah. Akuntabilitas dapat diartikan sebagai bentuk kewajiban mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik (Stanbury,2003) dalam Mardiasmo (2006). Disamping itu, amanat yang tertuang dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dalam Pasal 36 ayat (1) yang berbunyi sebagai berikut:

“ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja berbasis akrual sebagaimana dimaksud dalam Pasal 1 angka 13, 14, 15, dan 16 Undang-Undang ini dilaksanakan selambat-lambatnya dalam 5 (lima) tahun. Selama pengakuan dan pengukuran pendapatan dan belanja berbasis akrual belum dilaksanakan, digunakan pengakuan dan pengukuran berbasis kas.”

Karena hal-hal tersebutlah, Komite Standar Akuntansi Pemerintahan (KSAP) menyusun Standar Akuntansi Pemerintahan (SAP) berbasis akrual.

Dalam wacana akuntansi, secara konseptual akuntansi berbasis akrual dipercaya dapat menghasilkan informasi yang lebih akuntabel dan transparan dibandingkan dengan akuntansi berbasis kas. Akuntansi berbasis akrual mampu mendukung terlaksananya perhitungan biaya pelayanan publik dengan lebih wajar. Nilai yang dihasilkan mencakup seluruh beban yang terjadi, tidak hanya jumlah yang telah dibayarkan. Dengan memasukkan seluruh beban, baik yang sudah dibayar maupun yang belum dibayar, akuntansi berbasis akrual dapat menyediakan pengukuran yang lebih baik, pengakuan yang tepat waktu, dan pengungkapan kewajiban di masa mendatang. Dalam rangka pengukuran kinerja, informasi berbasis akrual dapat menyediakan informasi mengenai penggunaan sumber daya ekonomi yang sebenarnya. Oleh karena itu, akuntansi berbasis akrual merupakan salah satu sarana pendukung yang diperlukan dalam rangka transparasi dan akuntabilitas pemerintah (KSAP, 2006).

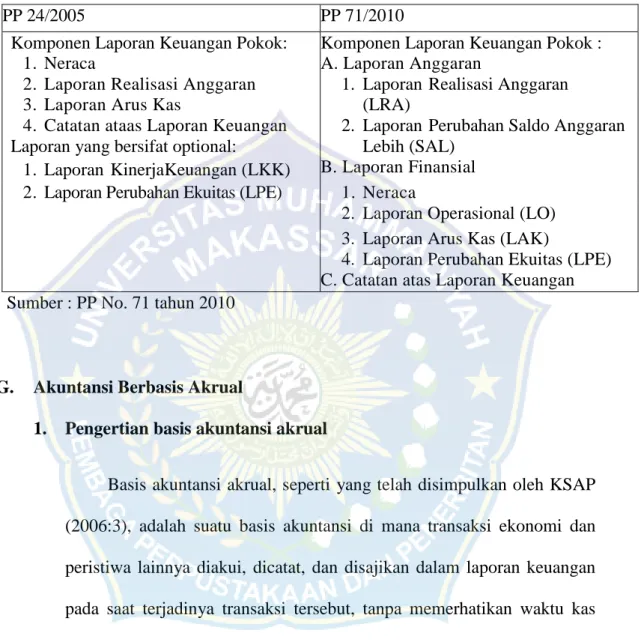

Tabel 2.1 Perbedaan Komponen Laporan PP 24/2005 dengan PP 71/2010

PP 24/2005 PP 71/2010

Komponen Laporan Keuangan Pokok: Komponen Laporan Keuangan Pokok :

1. Neraca A. Laporan Anggaran

2. Laporan Realisasi Anggaran 1. Laporan Realisasi Anggaran

3. Laporan Arus Kas (LRA)

4. Catatan ataas Laporan Keuangan 2. Laporan Perubahan Saldo Anggaran Laporan yang bersifat optional: Lebih (SAL)

1. Laporan KinerjaKeuangan (LKK) B. Laporan Finansial 2. Laporan Perubahan Ekuitas (LPE) 1. Neraca

2. Laporan Operasional (LO) 3. Laporan Arus Kas (LAK)

4. Laporan Perubahan Ekuitas (LPE) C. Catatan atas Laporan Keuangan Sumber : PP No. 71 tahun 2010

G. Akuntansi Berbasis Akrual

1. Pengertian basis akuntansi akrual

Basis akuntansi akrual, seperti yang telah disimpulkan oleh KSAP (2006:3), adalah suatu basis akuntansi di mana transaksi ekonomi dan peristiwa lainnya diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut, tanpa memerhatikan waktu kas atau setara kas diterima atau dibayarkan. Selanjutnya, dalam makalah yang sama, KSAP menyatakan bahwa dalam akuntansi berbasis akrual, waktu pencatatan (recording) sesuai dengan saat terjadinya arus sumber daya, sehingga dapat menyediakan informasi yang paling komprehensif karena seluruh arus sumber daya dicatat. Halim dan Kusufi (2012:53) menyimpulkan bahwa basis akrual mampu memenuhi tujuan pelaporan

yang tidak dapat dipenuhi oleh basis kas, tujuan pelaporan tersebut adalah tujuan manajerial dan pengawasan.

Dari pemaparan pengertian akuntansi basis akrual di atas, dapat disimpulkan bahwa akuntansi basis akrual merupakan basis akuntansi di mana hak dan kewajiban atas suatu transaksi atau peristiwa ekonomi lainnya diakui pada saat terjadinya peristiwa, tanpa melihat kas atau setara kas diterima atau dibayarkan. Selain itu, basis akrual mampu memenuhi tujuan pelaporan yang tidak dapat dipenuhi oleh basis kas antara lain tujuan manajerial dan pengawasan.

2. Kelebihan dan kelemahan basis akrual

Secara sederhana, dikatakan bahwa penerapan akuntansi berbasis akrual ditujukan untuk mengatasi ketidakcukupan basis kas untuk memberikan data yang lebih akurat. Menurut KSAP (2006:1), dalam wacana akuntansi secara konseptual akuntansi berbasis akrual dipercaya dapat menghasilkan informasi yang lebih akuntabel dan transparan dibandingkan dengan akuntansi berbasis kas. Akuntansi berbasis akrual mampu mendukung terlaksanakannya perhitungan biaya pelayanan publik dengan lebih wajar. Nilai yang dihasilkan mencakup seluruh beban yang terjadi, tidak hanya jumlah yang telah dibayarkan. Dengan memasukkan seluruh beban, baik yang sudah dibayar maupun yang belum dibayar, akuntansi berbasis akrual dapat menyediakan pengukuran yang lebih baik, pengakuan yang tepat waktu, dan pengungkapan

kewajiban di masa mendatang. Dalam rangka pengukuran kinerja, informasi berbasis akrual dapat menyediakan informasi mengenai penggunaan sumber daya ekonomi yang sebenarnya. Oleh karena itu, akuntansi berbasis akrual merupakan salah satu sarana pendukung yang diperlukan dalam rangka transparansi dan akuntabilitas pemerintah.

Menurut Mardiasmo (2002:155), pengaplikasian accrual basis dalam akuntansi sektor publik pada dasarnya adalah untuk menentukan cost of services dan charging for services. Penentuan hal ini bertujuan untuk mengetahui besarnya biaya yang dibutuhkan untuk menghasilkan pelayanan publik serta penentuan harga pelayanan yang dibebankan kepada publik. Hal ini berbeda dengan tujuan pengaplikasian accrual basis dalam sektor swasta yang digunakan untuk mengetahui dan membandingkan besarnya biaya terhadap pendapatan (proper matching cost against revenue). Perbedaan ini disebabkan karena pada sektor swasta orientasi lebih difokuskan pada usaha untuk memaksimumkan laba (profit oriented), sedangkan dalam sektor publik orientasi difokuskan pada optimalisasi pelayanan publik (public service oriented).

H. Kerangka Pikir

Pada penelitian ini penulis mencoba mengkaji tautan penerapan dari perlakuan akuntansi pemerintahan yang mampu mendukung efektivitas yang diterapkan untuk lebih jelasnya dapat diterapkan pada bagan struktur kerangka pikir berikut ini :

Gambar 2.1 Kerangka Pikir DINAS PENDAPATAN PENGELOLAAN

KEUANGAN DAN ASET DAERAH KABUPATEN JENEPONTO

PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN

(PP 71) TAHUN 2010

ANALISIS DESKRIPTIF KUALITATIF

KUALITAS LAPORAN KEUANGAN

BAB III

METODE PENELITIAN

A. Lokasi dan waktu penelitian

Penelitian ini dilakukan pada Dinas PPKAD Kab. Jeneponto, Sulawesi Selatan. Waktu penelitian yaitu dimulai pada bulan april sampai dengan bulan juni 2016.

B. Populasi dan Sampel 1. Populasi

Dalam suatu penelitian, populasi yang dipilih mempunyai hubungan yang erat dengan masalah yang diteliti. Populasi atau unverse adalah jumlah keseluruhan unit analisis yang ciri-cirinya akan diduga. . 2. Sampel

Sampel merupakan bagian dari elemen-elemen populasi yang hendak diteliti. Adapun ide dasar dari pengambilan sampel adalah bahwa dengan menyeleksi bagian dari elelmen-elemen populasi, kesimpulan tentang keseluruhan populasi diharapkan dapat diperoleh.

3. Jenis Data

Adapun jenis data yang digunakan dalam penelitian ini adalah data kualitatif yaitu data hasil penelitian lebih berkenaan dengan interpertasi terhadap data yang ditemukan di lapangan.

26

4. Sumber Data

Sumber data dalam penelitian ini adalah

a. Data Primer yaitu data yang diperoleh langsung dari lokasi penelitian dalam hal ini wawancara yang diberikan kepada para pegawai pengelola keuangan dilingkup kab. Jeneponto.

b. Data Sekunder yaitu data yang didapatkan peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder yang ada pada penelitian ini didapatkan melalui tinjauan kepustakaan dan juga dari situs-situs melalui media internet.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut .

1. Penelitian kepustakaan (library research), yaitu penelitian yang dilakukan dengan memelajari teori dan konsep yang sehubungan dengan masalah yang diteliti pada buku, literatur, ataupun artikel akuntansi, guna memeroleh landasan teoritis untuk melakukan pembahasan.

2. Mengakses website dan situs-situs, digunakan untuk mencari website maupun situs-situs yang menyediakan informasi sehubungan dengan masalah dalam penelitian.

3. Wawancara yaitu pengumpulan data dengan mengadakan tanya jawab dengan pihak-pihak yang berkaitan dengan pengelolaan keuangan pemerintah daerah Kabupaten Jeneponto.

D. Variabel Penelitian dan Definisi Operasional A. Sumber Daya Manusia

Sumber daya manusia adalah semua manusia yang terlibat dalam pembuatan laporan keuangan daerah. Penyiapan dan penyusunan laporan keuangan tersebut memerlukan SDM yang menguasai akuntansi pemerintahan. Pada saat ini kebutuhan tersebut sangat terasa, apalagi menjelang penerapan akuntansi pemerintahan berbasis akrual.

Untuk itu, pemerintah pusat dan daerah perlu secara serius menyusun perencanaan SDM di bidang akuntansi pemerintahan.

B. Infrastruktur

Infrastruktur adalah pendukung utama penerapan sistem akuntansi pemerintah berbasis akrual yang diukur dengan aset fisik yang penting dalam kelancaran penerapan SAP berbasis akrual.

C. Sistem informasi.

Menurut Mukhtar (2002: 4) dalam Riris Setiawati Kusuma (2013) skripsi, Analisis Kesiapan Pemerintah Dalam Menerapkan SAP Berbasis Akrual.

Sistem informasi adalah sistem pengendalian intern yang memadai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundangundangan.

Adapun tujuannya adalah untuk menyajikan informasi guna pengambilan keputusan pada perencanaan, pengorganisasian, pengendalian kegiatan operasi suatu perusahaan yang menyajikan sinergi organisasi pada proses.

E. Metode Analisis Data

Untuk membahas masalah yang dikemukakan sebelumnya penulis akan menganalisis dalam penelitian dengan menggunakan metode analisis deskriptif. Analisis deskriptif adalah teknik analisis yang digunakan untuk menganalisis data dengan mendeksripsikan atau menggambarkan data-data yang sudah dikumpulkan, kemudian diolah dan menyajikan data-data yang akan digunakan dalam suatu penelitian.

Analisis ini berdasarkan data yang dinyatakan dalam bentuk uraian informasi laporan keuangan kemudian dikembangkan dengan data lainnya untuk mendapatkan kejelasan atau menguatkan suatu gambaran dalam hal ini mengenai implementasi standar akuntansi pemerintahan yang dilihat dari kualitas sumber daya manusia, penerapan sistem informasi akuntansi, dan infrastruktur daerah Kabupaten Jeneponto.

BAB IV

GAMBARAN UMUM KANTOR DAERAH

A. Gambaran Umum Akuntansi Pemerintah Daerah Kabupaten Jeneponto Akuntansi keuangan pemerintah Kabupaten Jeneponto daerah merupakan bagian dari akuntansi sektor publik, yang mencatat dan melaporkan semua transaksi yang berkaitan dengan keuangan daerah. Yang disebut keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang, termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

1. Pengelolaan Pendapatan Daerah Kabupaten Jeneponto

Pengelolaan pendapatan daerah Kabupaten Jeneponto menekankan hal-hal sebagai berikut:

1. Pendapatan daerah meliputi semua penerimaan uang melalui rekening kas umum daerah, yang menambah ekuitas dana lancar sebagai hak pemerintah daerah dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh daerah.

2. Seluruh pendapatan daerah dianggarkan dalam APBD secara bruto, mempunyai makna bahwa jumlah pendapatan yang dianggarkan tidak boleh dikurangi dengan belanja yang digunakan dalam rangka menghasilkan pendapatan tersebut dan/atau dikurangi dengan bagian pemerintah pusat/daerah lain dalam rangka bagi hasil.

30

3. Pendapatan daerah merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan.

4. Dalam merencanakan target PAD pemerintah daerah mempertimbangkan realisasi penerimaan tahun lalu, potensi, dan asumsi pertumbuhan ekonomi yang dapat mempengaruhi masing-masing jenis penerimaan daerah.

5. Dalam upaya peningkatan PAD, pemerintah daerah tidak menetapkan kebijakan yang memberatkan dunia usaha dan masyarakat. Upaya tersebut ditempuh melalui penyederhanaan sistem dan prosedur administrasi pemungutan pajak dan retribusi daerah, meningkatkan ketaatan wajib pajak dan pembayar retribusi daerah serta meningkatkan pengendalian dan pengawasan atas pemungutan PAD yang diikuti dengan peningkatan kualitas, kemudahan, ketepatan dan kecepatan pelayanan.

6. Dalam menganggarkan rencana pendapatan daerah dari hasil pengelolaan kekayaan daerah yang dipisahkan, pemerintah daerah secara rasional memperhatikan perbandingan nilai kekayaan daerah yang disertakan, serta memperhatikan fungsi penyertaan modal tersebut. Selain itu, pemerintah daerah akan mendayagunakan kekayaan daerah yang tidak dipisahkan dan belum dimanfaatkan, untuk dikelola atau dikerjasamakan dengan pihak ketiga dalam rangka meningkatkan PAD.

Dalam pelaksanaan pengelolaan pendapatan daerah khususnya pada pos Pendapatan Asli Daerah (PAD), Koordinasi dilakukan antar SKPD

dimana Dinas Pendapatan, Pengelolaan Keuangan dan Asset Daerah (PPKAD) bertindak sebagai Koordinator. Terdapat beberapa SKPD yang memiliki potensi pendapatan daerah seperti Kantor Pelayanan Terpadu, Dinas Pekerjaan Umum, Dinas Kesehatan, Kantor RSUD dll, melalui Bendahara Penerimaannya masing-masing menerima setoran pendapatan dan menyetor ke Kas Daerah. Penyetoran pendapatan kemudian dilaporkan ke Dinas PPKAD untuk dilakukan proses administrasi.

Pada pos pendapatan dana perimbangan atau pendapatan lainnya yang bersifat transfer dari pemerintah tingkat atas, proses administrasi, penatausahaan dan pelaporan kesemuanya dilakukan di Dinas PPKAD selaku Satuan Kerja Pengelola Keuangan Daerah (SKPKD).

Penganggaran pendapatan daerah dilakukan menurut ketentuan perundangan yang berlaku. Pendapatan dapat dipungut/ditagih apabila memiliki dasar hukum penetapan dan penagihan. Hal ini menghindari terjadinya pungutan liar (pungli) atau menghindari tindakan yang memberatkan dunia usaha atau iklim investasi di Jeneponto

2. Intensifikasi dan Ekstensifikasi Pendapatan Daerah

Keterbatasan sumber pembiayaan pembangunan daerah merupakan isu sentral yang klasik namun selalu dialami oleh daerah dalam pelaksanaan pembangunan. Untuk itu, upaya-upaya yang mengarah pada peningkatan pendapatan daerah terus dilakukan dan diupayakan.

Semua upaya peningkatan pendapatan daerah pada dasarnya adalah bagian dari intensifikasi dan ekstensifikasi pendapatan daerah. Intensifikasi pendapatan dapat dipahami sebagai upaya untuk memaksimalkan peningkatan pendapatan dari potensi pendapatan yang telah ada, sedangkan ekstensifikas pendapatan adalah segala upaya yang dilakukan untuk memperoleh potensi pendapatan yang baru.

Intensifikasi pendapatan daerah telah dilakukan dengan berbagai kegiatan yaitu:

1. Pemantauan penerimaan dan penyetoran unit kerja pengelola PAD, dengan kegiatan ini unit kerja pengelola PAD semakin termotivasi dalam pengelolaan pendapatan di unit kerjanya;

2. Sosialisasi BPHTB PBB, merupakan upaya menyamakan presepsi semua pihak yang terkait dengan pengelolaan BPHTB dan PBB;

3. Penagihan dan Penyetoran pajak daerah, adalah upaya yang dilakukan secara persuasif untuk lebih proaktif mendatangi wajib pajak yang belum membayar pajak daerah;

4. Sosialisasi PAD, merupakan upaya menyamakan presepsi semua pihakyang terkait dengan PAD;

5. Sosialisasi pajak daerah, merupakan upaya menyamakan presepsi semua pihakyang terkait dengan pajak daerah;

6. Pembuatan laporan pendapatan, sebagai instrumen dalam pengendalian, pengawasan dan pengambilan keputusan pimpinan baik berkaitan dengan pendapatan daerah maupun terkait kebijakan publik lainnya;

7. Rapat evaluasi dan pelaporan PAD, adalah ajang untuk memantau perkembangan (progress) realisasi PAD, hambatan/masalah yang dihadapi dan langkah-langkah untuk menangani semua permasalahan dalam pengelolaan PAD;

8. Rapat evaluasi dan pelaporan PBB dan penerimaan lainnya, sebagaimana lazimnya evaluasi sangat diperlukan untuk memantau perkembangan (progress) realisasi PBB dan penerimaan lainnya, hambatan/masalah yang dihadapi dan langkah-langkah untuk menangani semua permasalahan dalam pengelolaan PBB dan penerimaan lainnya;

9. Penyusunan pelaporan data PBB, sebagai instrumen dalam pengendalian, pengawasan dan pengambilan keputusan pimpinan baik berkaitan dengan PBB maupun terkait kebijakan publik lainnya;

10. Sosialisasi penataan kendaraan parkir pada pasar-pasar, merupakan upaya menyamakan presepsi semua pihak yang terkait dengan pajak parkir;

11. Pengawasan penagihan retribusi pasar dan check point, adalah bagian dari upaya intesifikasi pendapatan yang bertujuan untuk melihat efisiensi, efektifitas, dan tingkatan ekonomis dari penagihan retribusi yang dilakukan.

12. Sosialisasi pembinaan monitoring kebijakan penggunaan DBH-CHT, merupakan upaya menyamakan presepsi semua pihak yang terkait dengan DBH-CHT;

13. Pemantauan dan pengendalian kertas berharga, dengan kegiatan ini semua aparat yang berwenang menyimpan dan mendistribusikan surat berharga semakin tertib dan profesional dalam pengelolaan pendapatan dari kertas berharga;

14. Updating sistem komputerisasi perpajakan dan retribusi daerah, adalah kegiatan yang tidak dapat dipisahkan dari upaya intensifikasi pendapatan daerah utamanya pendapatan dari jenis pajak daerah dan retribusi daerah.

Sedangkan dalam memaksimalkan ekstensifikasi pendapatan daerah, pemerintah Kabupaten Jeneponto melakukan kegiatan-kegiatan sebagai berikut:

1. Pendaftaran dan Penetapan Wajib Pajak Daerah, kegiatan ini diharapkan dapat menjaring wajib pajak baru yang sebelumnya belum terdata atau belum terdaftar.

2. Penyerahan SPPT dan DHKP, merupakan kegiatan yang mampu menyerap feedback dari aparat paling bawah tentang potensi pajak.

3. Sosialisasi Perda Kabupaten Jeneponto tentang pajak daerah dan retribusi daerah, pada kegiatan ini muncul berbagai masukan tentang potensi pajak dan retribusi yang dapat diusahakan dengan adanya perda tentang pajak dan retribusi yang baru;

4. Pendataan wajib retribusi pada pasar, kegiatan ini diharapkan dapat menjaring wajib retribusi baru pada pasar yang sebelumnya belum terdata atau belum terdaftar.

5. Pembangunan dan pengembangan pasar daerah, dengan pelaksanaan kegiatan ini menghasilkan potensi pajak dan retribusi daerah yang dapat diusahakan dalam kerangka peningkatan perekonomian masyarakat yang berimbas pula pada peningkatan PAD.

B. Visi dan Misi PPKAD

VISI

“MEWUJUDKAN KEPEMERINTAHAN YANG BAIK DAN

PENGUATAN DAYA SAING DAERAH MENUJU MASYARAKAT JENEPONTO YANG SEJAHTERA”

MISI

1. Mewujudkan Tata Kepemerintahan yang Baik 2. Meningkatkan Kualitas Sumber Daya Manusia 3. Membangun Kemandirian Ekonomi Masyarakat

4. Meninjau Tata Kelola Keuangan Daerah yang Efektif, Efisien, Produktif, Transparan dan Akuntabel

5. Menwujudkan Pembangunan Infrastruktur dan Pelayanan Dasar di Setiap Desa/Kelurahan

6. Meningkatkan Kualitas Beragama

C. Struktur Organisasi

Struktur Organisasi Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kab. Jeneponto terdiri dari :

1. Kepala Dinas;

2. Sekretariat :

a. Sub Bagian Umum dan Kepegawaian b. Sub Bagian Perencanaan dan Pelaporan c. Sub Bagian Keuangan

3. Bidang Pendapatan Asli Daerah :

a. Seksi Penetapan Pendapatan Asli Daerah (PAD) b. Seksi Pajak Daerah

c. Seksi Retribusi Daerah

4. Bidang Perimbangan dan Lain-lain Pendapatan yang Sah : a. Seksi Dana Perimbangan dan Lain-lain Pendapatan yang Sah b. Seksi Pendataan dan Penyuluhan

c. Seksi Penerimaan dan Penagihan 5. Bidang Akuntansi :

a. Seksi Akuntansi Penerimaan dan Pengeluaran Kas b. Seksi Akuntansi Aset

c. Seksi Penyusunan Laporan Keuangan 1. Bidang Anggaran :

a. Seksi Penyusunan APBD

b. Seksi Otoritas Dewan Pelaksanaan Anggaran (DPA-SKPD)

c. Seksi Perbendaharaan 2. Bidang Aset Daerah :

a. Seksi Perencanaan Kebutuhan b. Seksi Analisa Aset

c. Seksi Penghapusan Aset 3. Kelompok Jabatan Fungsional

Struktur Organisasi Dinas Pengelolaan Keuangan Daerah Kabupaten Jeneponto disajikan pada skema sebagai berikut :

STRUKTUR ORGANISASI DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET DAERAH PEMERINTAH KABUPATEN

JENEPONTO

Gambar 2.2 Struktur Organisasi KADIS

Kelompok Jabatan

Fungsional SEKRETARIS

Sub Bagian Program

Sub Bagian Keuangan Sub Bagian

Umum &

Kepegawaia n

Bidang Pendapatan

Daerah

Seksi Pajak

Seksi Retribusi

Seksi

Pendapatan Lain - Lain &

Dana

Perimbangan

Bidang Anggaran

Seksi

Penyusunan APBD

Seksi Otorisasi DPA - SKPD

Seksi

Perbendaharaan

Bidang Akuntansi

Seksi Akuntansi Penerimaan dan Pengeluaran Kas

Seksi Akuntansi Asset

Seksi Penyusunan Laporan Keuangan

Bidang Akuntansi

Seksi Perencanaan Kebutuhan

Seksi Analisa Asset

Seksi Penghapusan Asset

UPTD

D. Fungsi dan Tugas Dinas Pendapatan Pengelolaan Keuangan dan asset Daerah Kabupaten Jeneponto

Dinas Pendapatan Pengelolaan Keuangan dan asset Daerah Kabupaten Jeneponto dalam peraturan yang ditetapkan oleh Bupati Jeneponto tahun 2016 – 2021 mempunyai tugas pokok membantu Bupati dalam menyusun dan melaksanakan kebijakan daerah dalam penyusunan pedoman dan petunjuk teknis pembinaan, pengendalian dan pengkoordinasian pengelolaan keuangan dan aset daerah.

Untuk menyelenggarakan tugas tersebut, Dinas Pengelolaan Keuangan Daerah menyelenggarakan fungsi :

1. Penyusunan rumusan kebijakan teknis di bidang pengelolaan keuangan daerah.

2. Penyusunan rencana dan program pembinaan, pengaturan, pengendalian dan evaluasi pelaksanaan APBD.

3. Penyusunan rancangan anggaran pendapatan dan belanja daerah, rancangan perubahan perubahan anggaran pendapatan dan belanja daerah serta penyusunan laporan pertanggungjawaban pelaksanaan anggaran pendapatan dan belanja daerah.

4. Pelaksanaan pengaturan, pembinaan, pengelolaan dan pengendalian serta evaluasi administrasi keuangan daerah.

5. Penyusunan rencana dan program pelaksanaan pinjaman dan pemberian jaminan atas nama pemerintah daerah serta pengeloaan utang dan piutang daerah.

6. Penyusunan rencana dan program pelaksanaan sistem akuntansi dan pelaporan keuangan daerah.

7. Penyusunan rencana inventarisasi barang daerah dan mutasi aset.

8. Penyusunan rencana dan program pengelolaan aset/barang milik daerah serta pelaksanaan persertifikataan tanah Pemerintah Kabupaten Gowa.

9. Penyusunan rencana dan program bimbingan dan petunjuk teknis pengelolaan aset/barang milik daerah.

10. Penyusunan rumusan kebijakan teknis pedoman pengelolaaan dan penghapusan aset/barang milik daerah serta pembinaan Unit Layanan Pengadaan Barang/Jasa.

11. Melaksanakan pengawasan atas penyelenggaraan pengeloaan aset/aset milik daerah sesuai dengan kebijakan yang ditetapkan oleh Bupati.

12. Pelaksanaan perencanaan dan pengendalian teknis operasional pengelolaan keuangan, kepegawaian, dan pengurusan barang milik daerah yang berada dalam penguasaanya.

13. Pengeloaan administrasi urusan tertentu;

14. Pembinaan tenaga fungsional.

15. Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan bidang tugas dan fungsinya.

Dalam melaksanakan tugas dan fungsi tersebut, Dinas Pendapatan Pengelolaan Keuangan dan Asset Daerah Kabupaten Jeneponto dipimpin oleh Kepala Dinas dengan dibantu jajaran struktural, sebagai berikut :

A. Sekretariat

1. Sekretariat mempunyai tugas merencanakan operasionalisasi, memberi tugas, memberi petunjuk, menyelia, mengatur, mengevaluasi dan melaporkan penyelenggaraan tugas kesekretariatan, meliputi urusan umum dan kepegawaian, perencanaan dan pelaporan serta pengelolaan keuangan.

2. Dalam melaksanakan tugas sebagaimana dimaksud pada pasal 5 ayat (1) peraturan ini, Sekretariat menyelenggarakan fungsi :

a. Penyusunan kebijakan teknis administrasi kepegawaian, administrasi keuangan dan perencanaan pelaporan;

b. Penyelenggaraan kebijakan administrasi kepegawaian, administrasi keuangan dan perencanaan pelaporan;

c. Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan kegiatan sub bagian;

d. Penyelenggaraan evaluasi program dan kegiatan sub bagian B. Bidang Pendapatan Asli Daerah

a. Bidang Pendapatan Asli Daerah mempunyai tugas merencanakan operasionalisasi, memberi tugas, memberi petunjuk, mengatur, menyelia, mengevaluasi dan melaporkan penyelenggaraan tugas Bidang Pendapatan Asli Daerah.

b. Dalam melaksanakan tugas sebagaimana dimaksud pada pasal 10 ayat (1) peraturan ini, Bidang Pendapatan Asli Daerah menyelenggarakan fungsi :

a. Penyusunan kebijakan teknis Bidang Pendapatan Asli Daerah;

b. Penyelenggaraan program dan kegiatan Bidang Pendapatan Asli Daerah;

c. Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan kegiatan kepala seksi dan pejabat non struktural dalam lingkup Bidang Pendapatan Asli Daerah;

d. Penyelenggaraan evaluasi program dan kegiatan kepala seksi dan pejabat non struktural dalam lingkup Bidang Pendapatan Asli Daerah.

C. Bidang Perimbangan dan lain-lain Pendapatan yang sah

a. Bidang Perimbangan dan Pendapatan yang sah mempunyai tugas merencanakan operasionalisasi, memberi tugas, memberi petunjuk, menyelia, mengatur, mengevaluasi dan melaporkan penyelenggaraan tugas Bidang Perimbangan dan Lain-Lain Pendapatan yang Sah.

b. Dalam melaksanakan tugas sebagaimana dimaksud pada pasal 15 ayat (1) peraturan ini, Bidang perimbangan dan lain-lain pendapatan yang sah menyelenggarakan fungsi :

a. Penyusunan kebijakan teknis Bidang Perimbangan dan Lain- Lain Pendapatan yang Sah;

b. Penyelenggaraan program dan kegiatan Bidang Perimbangan dan Lain-Lain Pendapatan yang Sah;

c. Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan kegiatan kepala seksi dan pejabat non struktural

dalam lingkup Bidang Perimbangan dan Lain-Lain Pendapatan yang Sah;

d. Penyelenggaraan evaluasi program dan kegiatan kepala seksi dan pejabat non struktural dalam lingkup bidang.

D. Bidang Akuntansi

1. Bidang Akuntansi mempunyai tugas merencanakan operasionalisasi, memberi tugas, memberi petunjuk, mengatur, menyelia, mengevaluasi dan melaporkan penyelenggaraan tugas Bidang Akuntansi

2. Dalam melaksanakan tugas sebagaimana dimaksud pada pasal 19 ayat (1) peraturan ini, Bidang Akuntansi menyelenggarakan fungsi :

a. Penyusunan kebijakan teknis Bidang Akuntansi;

b. Penyelenggaraan program dan kegiatan Bidang Akuntansi;

c. Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan kegiatan kepala seksi dan pejabat non struktural dalam lingkup Bidang Akuntansi;

d. Penyelenggaraan evaluasi program dan kegiatan kepala seksi dan pejabat non struktural dalam lingkup Bidang Akuntansi.

E. Bidang Anggaran

1. Bidang Anggaran mempunyai tugas merencanakan operasionalisasi, memberi tugas, memberi petunjuk, menyelia,

mengatur, mengevaluasi dan melaporkan penyelenggaraan tugas Bidang Anggaran.

2. Dalam melaksanakan tugas sebagaimana dimaksud pada pasal 25 ayat (1) peraturan ini, Bidang Anggaran menyelenggarakan fungsi : a. Penyusunan kebijakan teknis Bidang Anggaran;

b. Penyelenggaraan program dan kegiatan Bidang Anggaran;

c. Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan kegiatan kepala seksi dan pejabat non struktural dalam lingkup Bidang Anggaran;

d. Penyelenggaraan evaluasi program dan kegiatan kepala seksi dan pejabat non struktural dalam lingkup Bidang Anggaran.

F. Bidang Aset Daerah

1. Bidang Aset Daerah mempunyai tugas merencanakan operasionalisasi, memberi tugas, memberi petunjuk, menyelia, mengatur, mengevaluasi dan melaporkan penyelenggaraan tugas Bidang Aset Daerah

2. Dalam melaksanakan tugas sebagaimana dimaksud pada pasal 30 ayat (1) peraturan ini, Bidang Aset Daerah menyelenggarakan fungsi :

a. Penyusunan kebijakan teknis Bidang Aset Daerah;

b. Penyelenggaraan program dan kegiatan Bidang Aset Daerah;

c. Pembinaan, pengkoordinasian, pengendalian, pengawasan program dan kegiatan kepala seksi dan pejabat non struktural dalam lingkup Bidang Aset Daerah;

d. Penyelenggaraan evaluasi program dan kegiatan kepala seksi dan pejabat non struktural dalam lingkup Bidang Aset Daerah.

E. Kegiatan Dan Aktifitas Dinas PPKAD

Pemerintah Kabupaten Jeneponto khususnya Dinas Pendapatan Pengelolaan Keuangan Dan Aset Daerah Kabupaten Jeneponto dalam upaya melaksanakan kegiatan sebagai pelaksana otonomi daerah di bidang keuangan dan aset daerah serta pengembangan kelembagaannya , maka hal – hal yang dilakukan dalam bentuk standar pelayanan yang ditetapkan di antaranya :

1. Penyusunan dokumen pelaksanaan anggaran 2. Penerbitan Naskah Perjanjian Hibah Daerah 3. Verifikasi Sistem Pengendalian Manajemen

4. Gaji dan Penerbitan Surat Keterangan Pemberhentian Pembayaran dan Bantuan Sosial

5. Peminjaman surat – surat berharga (BPKB, Sertifikat Tanah, Saham, Deposito)

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Kebijakan Akuntansi Berbasis Akrual dalam Pemerintah Kabupaten Jeneponto

Kehadiran peraturan pemerintah nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan, berbuah keputusan penghapusan standar akuntansi pemerintahan berbasis kas menuju akrual dan penerapan standar akuntansi pemerintahan (SAP) berbasis akrual secara penuh mulai tahun 2015. Sebagaimana disebutkan dalam peraturan pemerintah nomor 71 tahun 2010 pasal 1 ayat (8) bahwa yang dimaksud dengan SAP berbasis akrual adalah standar akuntansi pemerintahan yang mengakui pendapatan, beban, aset, utang, dan ekuitas dalam pelaporan finansial berbasis akrual, serta mengakui pendapatan, belanja, dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN atau APBD.

Rata-rata pengelola keuangan pemerintah Kabupaten Jeneponto ketika dipertanyakan tentang standar akuntansi pemerintahan berbasis akrual, mereka sudah matang akan definisi dari basis akrual itu sendiri.

Muh. Idris SE selaku kepala Bidang Akuntansi PPKAD melihat basis akrual sebagai peristiwa ekonomi yang meskipun belum ada uang masuk ke kas daerah, tetapi sudah ada yang mengikat antara wajib pajak dan petugas pajak pada saat itu bisa diakui sebagai pendapatan. Dalam wawancara lain yang dilakukan dengan Ashari Aidil SE, seorang pegawai

47

bagian Akun. Penerimaan dan Pengeluaran Kas Kab Jeneponto yang mengatakan bahwa:

“Kalau pemahaman saya tentang basis akrual itu suatu standar, standar pemerintahan yang dimana mengakui kejadian ekonomi itu pada saat terjadinya kejadian tersebut. Bukan pada saat menerima kas”

Pandangan informan di atas telah sesuai dengan makna basis akrual seperti yang telah disimpulkan oleh KSAP (2006:3), yaitu suatu basis akuntansi di mana transaksi ekonomi dan peristiwa lainnya diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut, tanpa memerhatikan waktu kas atau setara kas diterima atau dibayarkan.

Dari pandangan kedua informan di atas terhadap pengertian basis akrual, dapat dikatakan bahwa rata-rata pengelola keuangan pemerintah Kabupaten Jeneponto telah menyadari adanya pergantian standar akuntansi pemerintahan yang saat ini berlaku yaitu peraturan pemerintah nomor 71 tahun 2010 tentang standar akuntansi pemerintahan berbasis akrual.

B. Implementasi Standar Akuntasi Pemerintahan di Kabupaten Jeneponto Pemerintah Kabupaten Jeneponto menyadari sepenuhnya bahwa penerapan SAP dalam laporan keuangan di setiap kementerian/lembaga maupun daerah sangat berperan terhadap opini yang diberikan BPK atas