Jurnal Akuntansi Multiparadigma JAMAL Volume 2 Nomor 3 Halaman 369-540 Malang, Desember 2011 ISSN 2086-7603

531

MEMAKNAI REFORMASI AKUNTANSI SEKTOR PUBLIK DI INDONESIA

Ari Kamayanti

Universitas Brawijaya, Jl. MT. Haryono 165, Malang. E-mail: kamayanti.ari@gmail.com

Abstract: Accountingization or Accountingsiana? Interpreting Sector Public Accounting Reformation in Indonesia. The embrace of New Public Management in public sector has given birth to imperativeness of accountingization. This article scrutinizes the paradigm shift from public sector organizations into hybrid organizations; a refl ection of economics liberalization. A qualitative content analysis study is carried out to generate understanding how accountingization has taken place and is invading stealthily into the Indonesian public sector; supporting the ever-growing capitalism. The role of accounting as the change driver in the name of effectiveness and effi ciency, hence liberalization, has gained its momentum through legitimation of “liberal” accounting practices in government decree/regulations and public sector accounting standards.

Abstrak: Akuntansiasi atau Akuntasiana? Memaknai Reformasi Akuntansi Sektor Publik di Indonesia. Masuknya New Public Management di sektor publik telah melahirkan urgensi akuntansiasi. Artikel ini menyoroti pergeseran paradigma atas bentuk organisasi publik menjadi organisasi hibrida. Studi analisis isi kualitatif digunakan untuk menghasilkan pemahaman tentang bagaimana akuntansiasi telah mengambil alih dan perlahan menginvasi sektor publik di Indonesia, dan mendukung tumbuhnya kapitalisme. Peran akuntansi sebagai pemicu perubahan atas nama efektifi tas dan efi siensi; dan oleh karena itu liberalisasi, mendapatkan momentumnya melalui legitimasi praktik akuntansi yaitu regulasi dan standar akuntansi sektor publik.

Kata Kunci: akuntansiasi, akuntansiana, New Public Management, sektor publik, liberalisasi

Terdapat kritik tajam atas birokrasi sebagai prinsip orga-nisasi dalam sektor publik yang melahirkan “penyakit” seperti tingkat pelayanan yang rendah dan tingginya korupsi. Berkaitan dengan hal tersebut, maka muncul asumsi bahwa terdapat “…superi-ority of the private sector and the private sector management tech-niques above those of the public sector and public administration” (Osborne dan McLaughlin 2002). Serupa dengan ini, Connolly dan Hyndman (2006) menjelaskan

bahwa

“…the NPM approach to public sector fi nancial management is based upon the view that: large state bureaucra-cies are inherently de-fective and wasteful; the free market is the most effi cient method of allo-cating scarce resources; private sector manage-ment techniques are a suitable model for the public sector; and if the

1 Accountingization adalah istilah yang dilontarkan pertama kali oleh Power dan Laughlin di tahun 1992 (Hood 1995). Pada artikel ini accountingization diterjemahkan menjadi akuntansiasi yaitu suatu proses yang menjelaskan bagaimana akuntansi memiliki peran yang penting untuk merombak progresifitas akuntabilitas publik.

2 Istilah “akuntansiana” meniru penggunaan akhiran “a/na” sebagaimana yang digunakan

preferred approach of privatization is not considered to be appropriate then commercialization or pseudo-markets should be introduced as the second best alternative.”

Anggapan tentang superioritas sek-tor privat inilah membuka jalan bagi New Public Management (NPM) yang pada intinya ingin mengurangi atau bahkan mencabut perbedaan antara sektor public dengan sek-tor privat dan menggeser akuntabilitas yang pada awalnya berfokus pada proses menu-ju akuntabilitas yang berfokus pada hasil (Broadbent dan Laughlin 1997). Asumsi ini-lah yang menjadikan New Public Manage-ment (NPM) sebagai “pahlawan penyelamat” sektor publik.

Semangat sektor privat melalui NPM dijelaskan oleh Osborne dan McLaughlin (2002:9) muncul dalam 7 doktrin NPM yaitu (1) berfokus pada manajemen yang entrepe-neuristis dibandingkan manajemen publik administrasi yang birokratis; (2) memiliki standar eksplisit tentang kinerja; (3) memi-liki penekanan pada pengendalian output, (4) mementingkan disagregrasi dan desen-tralisasi pada pelayanan publik; (5) berge-ser menuju semangat kompetisi; (6) meng-gunakan gaya manajemen sektor privat; dan (7) memiliki kedisiplinan dan kesederhanaan dalam alokasi sumber daya.

Doktrin-doktrin ini menekankan pada pentingnya informasi keuangan; misalnya untuk mengukur kinerja, pengendalian ke-luaran, kompetisi maupun alokasi sumber daya. Jelas bahwa akuntansi menjadi ti-tik sentral agar NPM bisa berjalan dengan baik. Secara sederhana, akuntansi memi-liki tujuan untuk menyediakan informasi yang bermanfaat bagi para penggunanya. Pada NPM yang mengutamakan pencapaian efi siensi dan efektivitas, informasi keuan-gan yang dihasilkan oleh sektor publik yang masih berorientasi inkrementalis dan admi-nistratif tidak cukup untuk memenuhi tu-juan ini. Basis kas tidak lagi cukup (Rom-mell 2005) karena ia tidak dapat memberi-kan pengukuran kinerja, misalnya berkaitan dengan pendapatan yang belum terealisasi. Dalam rangka penyediaan informasi yang dapat meningkatkan efi siensi dan efektifi -tas, maka reformasi akuntansi sektor publik harus menjadi agenda penting NPM. Refor-masi akuntansi inilah yang disebut sebagai accountingization atau akuntansiasi dalam artikel ini.

Akuntansiasi adalah suatu proses dalam akuntansi itu sendiri yang mengin-dikasikan semakin banyaknya kategorisasi biaya-biaya dari yang sebelumnya tidak dikelompokkan atau didefi nisikan (Rommell 2005). Proses ini sebenarnya mencermin-kan ketidakpercayaan terhadap aktivitas birokrat/pegawai negeri; dan kategorisasi biaya menjadi sangat penting untuk dapat lebih mengevaluasi dan mengendalikan ak-tivitas-aktivitas tersebut (Hood 1995), se-bagaimana yang dikutip oleh Broadbent dan Laughlin (1997:404):

``...since it refl ected high trust in the market and private business methods....and low trust in pub-lic servants and professionals... whose activities therefore need to be more closely costed and evalu-ated by accounting techniques’

Oleh sebab itu, NPM sangat erat kai-tannya dengan reformasi akuntansi, se-bagaimana yang dijelaskan lebih lanjut oleh Rommell (2005):

“Traditional cash accounting and control over inputs is therefore not suitable anymore. Cash accounting merely focuses on the budget and on legal compliance, rather than on managing resources effectively and effi ciently … NPM promotes the use of accrual accounting, which pro-vides information on assets and li-abilities. This allows politicians to know the full costs of outputs and to monitor the return on investment and fi nancial viability.”

Akuntansiasi ini di Indonesia telah mengambil momentumnya dengan lahirnya PP Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan yang mendasarkan pada basis akrual, sebagaimana tercantum pada paragraf 8:

“SAP Berbasis Akrual adalah SAP yang mengakui pendapatan, be-ban, aset, utang, dan ekuitas dalam pelaporan fi nansial berbasis akrual, serta mengakui pendapa-tan, belanja, dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN/APBD.”

(2006) memiliki 6 dimensi yaitu: privatisasi, marketization, desentralisasi, orientasi hasil, sistem kualitas dan intensitas implementasi, maka sebenarnya sektor publik telah ke-hilangan “kepublikannya” saat mengangkat NPM sebagai gaya manajemennya.

Berdasarkan pemikiran tersebut, maka artikel ini memberikan suatu rumusan ma-salah yaitu bagaimana ide NPM telah mera-suk ke dalam regulasi pemerintah maupun Standar Akuntansi Pemerintahan (SAP), dan membuka jalan untuk masuknya liberalisasi ekonomi pada sektor publik. Regulasi pemer-intah telah memberikan legitimasi atas akun-tansiasi, oleh karena itu dipandang perlu untuk mengkaji regulasi dan peraturan ter-kait, dan bukan hanya Standar Akuntansi Pemerintahan. Artikel ini bertujuan menya-jikan bukti secara kritis melalui qualitative content analysis bahwa keberadaan SAP lebih merupakan “akuntansiana” , bukan “akuntansiasi” karena ia menghilangkan si-fat kepublikan dari sektor publik.

Bagian ini akan menjelaskan bahwa akuntansi tidak terlepas dari sistem di mana akuntansi beroperasi. Desentralisasi sebagai isu penting NPM telah menjadi suatu fenom-ena di Indonesia yang merombak sistem akuntansi sektor publik. Selanjutnya juga akan dijelaskan bagaimana isu akuntan-siasi pada sektor publik sebenarnya sangat terkait kuat dengan kuasa-kuasa yang mem-bawa semangat kapitalisme.

Persiapan pergeseran sektor publik menuju paradigma pengelolaan privat sudah dirintis melalui desentralisasi yang, menurut Osborn dan Mclaughlin (2002), merupakan salah satu syarat NPM. Sentralisasi atau pemerintahan yang terpusat memiliki rantai birokrasi yang lebih panjang dibandingkan dengan pemerintahan yang terdesentralisasi. Sentralisasi merupakan “biang” dari pelay-anan publik yang tidak efi sien dan efektif; yang menurut Dawson dan Dargie (2002:34) mengarah pada “…cost containment nor qual-ity improvement;…unacceptable growth in tax bills, an increasingly dissatisfi ed electorate and declining standards of public service”.

Dengan desentralisasi, keputusan dapat diambil lebih tepat-guna, karena pemerintahan lokal lebih memahami kebu-tuhan masyarakat yang dilayaninya. Selain itu, pemerintahan yang terdesentralisasi di-berikan wewenang untuk mengelola sendiri wilayahnya. Menurut Kadjatmiko (2007), terdapat 7 keuntungan penerapan desentral-isasi sebagai berikut (1) Menyebarkan pusat pengambilan keputusan (decongestion); (2)

Kecepatan dalam pengambilan keputusan (speed); (3) Pengambilan keputusan yang re-alistis (economic and social); (4) Penghema-tan (economic effi ciency); (5) Keikutsertaan masyarakat lokal (local participation) dan (6) Solidaritas nasional (national solidarity).

Di UK, bidang kesehatan adalah salah satu bidang yang didesentralisasi (Dawson dan Cargie 2002). Di Indonesia, semua ke-wenangan Pemerintah Pusat dilimpahkan kepada daerah kecuali dalam bidang bijakan internasional, pertahanan dan ke-amanan, kehakiman, moneter dan fi skal, serta agama. Pemerintahan daerah dan kota bertanggung jawab atas penyediaan layanan kepada masyarakat, paling tidak dalam 11 bidang yakni ; lapangan kerja, kesehatan, pendidikan dan kebudayaan, komunikasi, perindustrian dan perdagangan, investasi permodalan, lingkungan hidup, pertanahan, koperasi dan ketenagakerjaan (Kadjatmiko 2007).

Desentralisasi dirasa lebih dibutuhkan karena bukti kesuksesan implementasin-ya. Misalnya, sebagaimana yang dijelaskan Sarker (2006), terjadi pada kesuksesan ad-ministrasi publik di Singapura yang berev-olusi ke arah meritokrasi, di mana terdapat sistem yang jelas mengenai akuntabilitas keuangan dan kinerja, serta komitmen un-tuk memberantas korupsi. Oleh karena itu, desentralisasi dipandang secara umum leb-ih baik daripada sentralisasi. Desentralisasi juga memungkinkan terciptanya iklim kom-petitif di sektor publik.

Sebagaimana telah diungkapkan se-belumnya, desentralisasi pada akhirnya berkaitan dengan semangat kompetisi. Hal ini dijelaskan oleh Sarker (2006:188) bahwa sistem administrasi yang berorientasi pasar dan kompetisi di sektor publik disarankan oleh Bank Dunia untuk:

“…redefi ning the frontiers of the public sector (expanding the scope of operations for the private sector and non-governmental organisa-tions); enhancing the level and na-ture of accountability and respon-siveness; streamlining regulations, laws and processes, and overhaul-ing the rules and processes and maintaining an effi cient, committed and professional public service.”

“con-ditionality” akibat ketergantungan Negara pada institusi tersebut (misalnya karena hu-tang dan membership). Serupa dengan ini, desentralisasi di Indonesia lebih diakibat-kan oleh faktor eksternal (institutional forces) dibandingkan kebutuhan murni bangsa In-donesia sendiri. Secara spesifi k Hofman dan Kauser (2002:4) menyatakan bahwa pen-gaturan pengelolaan pendapatan daerah di Indonesia secara tidak langsung diatur oleh Bank Dunia dan IMF (International Monetary Fund): Artinya ada campur tangan institusi-institusi yang berkuasa di atas kekuasaan pemerintah Indonesia.

Belum lagi Ikatan Akuntan Indonesia telah memutuskan untuk mengikuti IPSAS (International Public Sector Accounting Stan-dard)yang mengacu pada IFRS. Sedangkan IFRS tersebut dalam perspektif kritis dipan-dang sebagai alat imperialisme (Abeysekara 2005), untuk mengaburkan batasan ter-ritorial Negara dengan deregulasi. Bahkan menurut Ratnatunga (2010), IFRS sangat memihak pada investor dibandingkan stake-holders lainnya. Semangat untuk mem-perkaya pihak-pihak tertentu dalam bentuk akumulasi modal merupakan semangat kap-italisme. Jika dikritisi secara mendasar, si-fat akuntansi sendiri (khususnya akuntansi konvensional) sebenarnya memiliki jiwa kap-italis (Sombart dalam Funnell) dan mendu-kung kapitalisme (Christie et al. )

Dalam kajian sektor publik, Farazmand (1999) menjelaskan bahwa penggunaan standar akuntansi pemerintahan semacam ini juga dipengaruhi kapitalisme global un-tuk membuka jalan bagi Transnational Cor-porations. Ia menjelaskan lebih lanjut bah-wa “capitalism needs the state and the state is not dependent from capital” (Farazmand

1999:510). Artinya kekuasaan yang besar terhadap Negara adalah pasar, dalam hal ini Transnational Corporations); dan tidak hanya itu, negara dalam hal ini pemerintah dibu-tuhkan untuk melanggengkan kapitalisme.

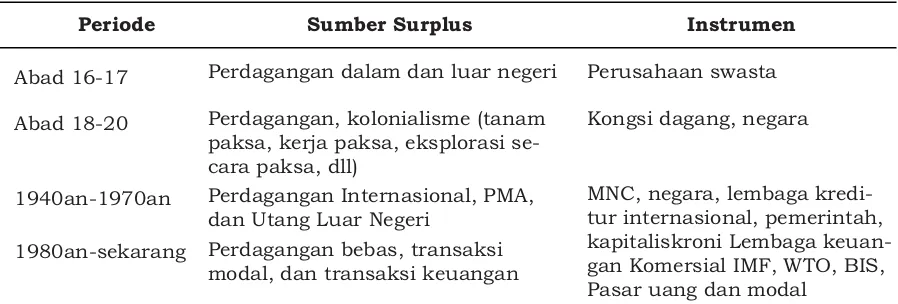

Jika disimak dari tabel 1, maka tampak bahwa negara dan pemerintah merupakan instrumen dalam mendukung kapitalisme. Menurut Rizky dan Majidi (2008: 230), Neg-ara-negara sedang berkembang didorong menuju proses pembangunan yang meng-hasilkan pertumbuhan ekonomi dan kema-juan pembangunan sosial yang bercirikan industrialisasi dan modernisme. Negara-neg-ara yang sedang berkembang disorot akibat birokrasi dan ketidakefektifan serta ketida-kefi sienan dalam pengelolaan BUMN sehing-ga liberalisme mendapatan momentumnya untuk mensosialisasikan diri. Hal ini tam-pak pada konsensus Washington yang meli-puti antara lain liberalisasi sektor keuangan, liberalisasi perdagangan, pengetatan ang-garan belanja Negara dan privatisasi BUMN. Melalui lembaga-lembaga keuangan seperti IMF dan Bank Dunia, terjadi “pemaksaan” kepada negara yang terjerat hutang untuk melakukan restrukturisasi pemerintah dan kebijakan yang mendukung kapitalisme; ter-masuk pengetatan anggaran belanja dan pri-vatisasi BUMN.

METODE

Sarantakos (1993:210-213) menjelas-kan bahwa content analysis adalah suatu alat yang digunakan “…to understand the meaning of certain idea that is communicated within a group”. Dalam artikel ini, ide yang menjadi pusat bahasan adalah ide mengenai NPM yang disampaikan melalui regulasi dan Standar Akuntansi Pemerintahan.

Sumber: Rizky dan Majidi (2008:230). Periode

Abad 16-17

Abad 18-20

1940an-1970an

1980an-sekarang

Sumber Surplus

Perdagangan dalam dan luar negeri

Perdagangan, kolonialisme (tanam paksa, kerja paksa, eksplorasi se-cara paksa, dll)

Perdagangan Internasional, PMA, dan Utang Luar Negeri

Perdagangan bebas, transaksi modal, dan transaksi keuangan

Instrumen

Perusahaan swasta

Kongsi dagang, negara

MNC, negara, lembaga kredi-tur internasional, pemerintah, kapitaliskroni Lembaga keuan-gan Komersial IMF, WTO, BIS, Pasar uang dan modal

Tabel 1.

Sebenarnya jika meminjam continuum paradigm dari Burrell dan Morgan (1979), maka content analysis dapat dipandang se-cara sangat rigid/kaku atau sangat fl eksibel. Penelitian dengan content analysis yang san-gat kaku, misalnya akan menghitung berapa kali suatu kata/ide terlontar (occurrence). Di ujung continuum yang lain terdapat content analysis yang bersifat lebih fl eksibel. Menu-rut Sarantakos (1993) ini merupakan pemba-gian content analysis menjadi content analy-sis yang bersifat kualitatif dan kuantitatif.

Artikel ini menggunakan qualitative content analysis. Pengkajian munculnya kata/ide tidak akan dilakukan secara kuan-titatif, namun yang akan dianalisis adalah konsistensi ide tersebut pada berbagai per-aturan/undang-undang dan juga Standar Akuntansi Pemerintahan. Unit-unit analisis tersebut merupakan teks; dan semua teks merupakan hasil praktik yang terjadi karena proses dialektik. Pemikiran ini didasarkan pada suatu premis bahwa teks adalah jejak historis yang diakibatkan oleh konfl ik dalam hubungannya dengan kekuasaan dan pen-getahuan (Cavallaro 2003:113). Pengulangan ide semacam inilah yang juga dapat dipan-dang sebagai suatu indoktrinasi. Indoktri-nasi adalah penggunaan metode yang sama untuk menanamkan ide (Peterson 2007); dalam hal ini teks/ ide/ kata. Indoktrinasi juga merupakan suatu proses untuk men-jaga/memelihara struktur kekuasaan yang sedang berlangsung.

Artikel ini memahami regulasi/ SAP se-bagai suatu perwujudan atas NPM, dan oleh karena itu, dalam penulisan artikel ini dapat suatu preasumsi bahwa memang ter-jadi opresi terhadap akuntansi sektor publik di Indonesia. Oleh karena itu, content analy-sis dalam artikel ini dimulai dengan

subyek-tifi tas yang kuat atas keberadaan NPM. Adapun metode dibagi menjadi dua yaitu kajian tekstual dan kontekstual. Per-tama, yang dilakukan adalah mengkaji penggunaan kata-kata, baik dalam regulasi maupun Standar Akuntansi Pemerintahan” yang merupakan representasi dari sektor privat seperti “efi siensi”, “efektifi tas”, dan “kompetisi”.

Ini merupakan kajian tekstual atas regulasi pemerintah maupun Standar Akun-tansi Pemerintahan. Selain kata-kata yang digunakan, dikaji pula ide-ide NPM yang muncul seperti ide mengenai desentralisasi, privatisasi (kepentingan terbatas pada inves-tor/ stakeholder tertentu) dan pasar bebas. Bagian ini merupakan kajian kontekstual.

Kajian Tekstual

Kajian Kontekstual

Kajian atas penggunaan

kata-kata yang mereprentasikan NPM

Kajian atas ide yang mereprentasikan NPM

Regulasi

Pemerintah

Standar Akuntansi Pemerintahan

Legitimasi

Gambar 1

Metode Qualitative Content Analysis

Metode ini juga akan mengkaji dilihat bagaimana peraturan perundangan yang ber-laku akan memberikan legitimasi penerapan Standar Akuntansi Pemerintahan. Metode tersebut digambarkan pada ilustrasi 1.

Perlu diketahui, bahwa tidak ada siste-matika yang baku tentang apa yang harus dikerjakan terlebih dahulu. Kajian tekstual maupun kontestual dapat dilakukan secara bersamaan. Kajian mengenai legitimasi juga demikian halnya. Ini menunjukkan fl eksibil-itas pendekatan kualitatif yang digunakan dalam artikel ini.

HASIL DAN PEMBAHASAN

standar. Penelitian dari Gore (2004), mis-alnya, mendukung pernyataan ini. Ia men-gungkapkan temuannya pada Negara bagian Michigan dan Pennyslvania (AS) yang memi-liki tingkat regulasi disclosure yang berbeda. Negara bagian yang memiliki regulasi yang ketat cenderung lebih banyak melakukan pengungkapan dibanding Negara bagian yang tidak memiliki regulasi pelaporan. Arti-nya pengemasan SAP dalam aturan pemer-intah memberi penegasan atas kewajiban implementasi dan mempengaruhi format organisasi. Secara konkrit, hal ini dapat dilihat dari Bagan Alir Siklus Pengelolaan Keuangan Daerah berdasarkan Permendag-ri Nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Pada bagan tersebut, jelas bahwa sistem akuntansi akan mempengaruhi bentuk organisasi

Dengan adanya PP Nomor 24 ta-hun 2005, maka ada legitimasi atas badan atau institusi penyusun standar akuntansi keuangan dan standar yang dihasilkan. Hal ini akan meningkatkan daya banding laporan keuangan pada entitas sektor publik, karena memiliki daya ikat; sebagaimana dicantum-kan pada penjelasan atas PP No 24/2005:

“Peraturan Pemerintah ini juga merupakan pelaksanaan Pasal 184 ayat (1) dan (3) Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, yang menyatakan bahwa laporan keuangan pemerintah daerah dis-usun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan yang ditetapkan dengan Peraturan Pemerintah.”

PP memberikan kuasa bagi badan/in-stitusi dan hal ini dapat membawa sisi bu-ruk. Jika badan pengatur standar ini memi-liki tendensi untuk menguntungkan pihak tertentu (misalnya transnational companies) maka standar menjadi kendaraan/software untuk kekuasaan pasar terhadap sektor publik yang mempunyai kekuatan hukum. NPM yang membawa semangat dari sektor privat yang berorientasi laba tentu akan ter-cermin dalam peraturan perundangan yang dikeluarkan pemerintah berkaitan dengan sektor publik.

Sebagaimana yang telah dijelaskan se-belumnya, desentralisasi merupakan salah satu prasyarat untuk hidupnya NPM. Pra-syarat ini terlegitimasi dalam peraturan-per-aturan pemerintah. Misalnya dalam aspek

organisasi kepemerintahan, desentralisasi khususnya kewenangan otonomi daerah di-cantumkan pada PP No 41 tahun 2007, yai-tu mengenai Organisasi Perangkat Daerah. Pasal 6 menyebutkan:

“Daerah otonom, selanjutnya disebut daerah, adalah kesatuan masyarakat hukum yang mem-punyai batas-batas wilayah yang berwenang mengatur dan men-gurus urusan pemerintahan dan kepentingan masyarakat setem-pat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia.”

Pasal tersebut juga merupakan pen-gulangan dari pasal 3, PP Nomor 54 Tahun 2005 tentang Pinjaman Daerah. Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Ten-tang Pedoman Pengelolaan Keuangan Dae-rah, adalah salah satu peraturan yang rel-evan dengan masalah desentralisasi. Dalam peraturan tersebut desentralisasi tampak , misalnya pada pasal 39 ayat 1 yang me-nyatakan bahwa:

“Pemerintah daerah dapat mem-berikan tambahan penghasilan kepada pegawai negeri sipil ber-dasarkan pertimbangan yang obyektif dengan memperhatikan kemampuan keuangan daerah dan memperoleh persetujuan DPRD sesuai dengan ketentuan peraturan perundang-undangan”

Paragraf ini menunjukkan kewenan-gan yang dimiliki pemerintah daerah dan merupakan semangat desentralisasi. Serupa dengan ini, UU no 33/2004 tentang Perim-bangan Keuangan Pusat dan Daerah juga menunjukkan dengan jelas desentralisasi. Pada pasal 3 disebutkan:

penyelenggaraan dekonsentrasi dan tugas pembantuan.”

Bahkan PP Nomor 24 Tahun 2005 Ten-tang Standar Akuntansi Pemerintahan men-egaskan desentralisasi saat mengakui legiti-masi peraturan daerah sehubungan dengan pengelolaan keuangan daerah, sebagaimana tercantum pada pasal 6 ayat 3:

“Sistem akuntansi pemerintahan pada tingkat pemerintah daerah diatur dengan peraturan guber-nur/bupati/walikota, mengacu pada Peraturan Daerah tentang pengelolaan keuangan daerah yang berpedoman pada Peraturan Pemerintah.”

Legitimasi-legitimasi ini membuka ja-lan masuknya akuntansiasi; yang diwujud-kan dalam Standar Akuntansi Pemerintah-an. Kerangka Konseptual Akuntansi Pemer-intahan tampak merefl eksikan semangat NPM, misalnya pada paragraf 12(a) yang berbunyi:

“Efi siensi pelayanan yang diberi-kan pemerintah dibandingdiberi-kan pungutan yang digunakan untuk pelayanan dimaksud sering sukar diukur sehubungan dengan mo-nopoli pelayanan oleh pemerin-tah. Dengan dibukanya kesempa-tan kepada pihak lain untuk me-nyelenggarakan pelayanan yang biasanya dilakukan oleh pemer-intah, seperti layanan pendidi-kan dan kesehatan, pengukuran efi siensi pelayanan oleh pemerin-tah menjadi lebih mudah”

Ada beberapa hal yang bisa dicerma-ti dari paragraf ini saja. Pertama, terdapat penekanan pada “efi siensi” yang merupakan jargon yang sering digunakan sektor privat untuk menjustifi kasi usaha untuk mem-peroleh laba semaksimal mungkin. Bahkan kata “efi sien” muncul 2 kali dalam paragraf ini, dan muncul lagi di paragraf 23 Kerang-ka Konseptual. Efektifi tas dan efi siensi juga muncul kembali di paragraf 5 PSAP nomor 11 tentang Laporan Keuangan Kosolidasian. Hal ini merupakan representasi doktrin NPM sebagaimana diutarakan oleh Osborn dan McLaughlin (2002) yaitu berfokus pada manajemen yang entrepeneuristis diband-ingkan manajemen publik administrasi yang birokratis dan menggunakan gaya

manaje-men sektor privat dalam alokasi sumber daya.

Kedua, paragraf ini juga merupakan representasi dari doktrin NPM yaitu perge-seran sektor publik menuju semangat kom-petisi. Pelayanan jasa publik oleh pihak lain (privat) dari yang sebelumnya hanya dilay-ani oleh sektor publik merupakan gerbang menuju legitimasi “kompetisi”. Bahkan ini merupakan:

“..a broadening and blurring of the “frontier” between the public and private sectors (characterised by the growth of public/private part-nerships of various kinds and the apparent proliferation of “hybrid” organisations)” (Sarker, 2006:182)

Artinya pengaburan batas antara sek-tor privat dan seksek-tor publik menjadi salah satu karakteristik NPM. Ketiga, paragraf ini mencerminkan pentingnya pengukuran kin-erja bagi sektor publik yang juga merupakan representasi atas doktrin NPM.

Kata-kata “efi siensi” muncul kembali Standar Akuntansi Pemerintahan Berbasis Akrual Pernyataan nomor 11 tentang Lapo-ran Keuangan Konsolidasian, paragraf 5:

“Badan Layanan Umum (BLU) adalah institusi di lingkungan pemerintah yang dibentuk un-tuk memberikan pelayanan ke-pada masyarakat berupa pe-nyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasar-kan pada prinsip efi siensi dan produktivitas.”

Pada Standar Akuntansi Pemerintahan Berbasis Akrual, Pernyataan Nomor 03 ten-tang Laporan Arus Kas paragraf 39(a), tam-pak bahwa estimasi arus kas di masa yang akan datang menjadi penting bagi Sektor Publik.

Sebetulnya jika dikaji dari keberlang-sungan hidup sektor publik, maka sebena-rnya estimasi arus kas bukanlah hal yang penting sebagaimana yang ada pada sektor privat. Hal ini dikarenakan sifat sektor pub-lik itu sendiri yang seyognyanya bersifat me-layani, serta tidak bergantung pada kinerja laba yang tercermin pada arus kas.Namun penyajian paragraf ini sudah mencerminkan betapa konsep NPM telah merasuk ke dalam Standar Akuntansi Pemerintah Berbasis Ak-rual.s

Pada Pernyataan Standar Akuntansi Pemerintahan (PSAP) nomor 4 tentang Catatan atas Laporan Keuangan, semangat liberal muncul saat menjelaskan siapa peng-guna laporan keuangan sektor publik. Pada paragraf 35 dijelaskan bahwa:

“Laporan keuangan mengand-ung informasi bagi pemakai yang berbeda-beda, seperti anggota legislatif, kreditor dan karyawan. Pemakai penting lain meliputi pemasok, pelanggan, organisasi perdagangan, analis keuangan, calon investor, penjamin, ahli statistik, ahli ekonomi dan pi-hak yang berwenang membuat peraturan.”

Paragraf ini sebenarnya mengisyaratkan masuknya organisasi sektor publik ke dalam pasar bebas, berkaitan dengan untuk apa laporan keuangan digunakan. Jika dipan-dang dari siapa pengguna, maka masyara-kat umum bukanlah menjadi acuan utama pengguna. Pengguna lebih diarahkan kepada stakeholder yang memiliki modal dibanding-kan masyarakat umum. Ini sebenarnya kon-sisten dengan paragraph 25 pada Kerangka Konseptual Akuntansi Pemerintahan yang berbunyi bahwa pengguna laporan keuan-gan pemerintah membutuhkan informasi keuangan untuk mengambil keputusan “… ekonomi, sosial mapupun politik.”. Kegiatan ekonomi adalah kegiatan yang pertama dise-butkan ke dalam paragraf ini. Konsistensi ide NPM yang muncul pada Standar Akun-tansi Pemerintahan di berbagai PSAP nya menjelaskan bahwa indoktrinasi NPM telah dilakukan dan telah memperoleh legitimasi melalui peraturan perundangan.

SIMPULAN

Jelas dari pemaparan sebelumnya bahwa akuntansiasi merupakan suatu jalan

masuknya liberalisasi. Memang akan ada implikasi positif berkenaan dengan pelayan-an publik ypelayan-ang lebih baik. Dalam pelaporpelayan-an keuangan, terdapat perbaikan khususnya pada hasil audit sektor publik yang mayori-tas menolak memberikan pendapat, menjadi wajar atau wajar dengan syarat.

Desentralisasi artinya memberikan wewenang kepada daerah untuk mengatur keuangannya termasuk pendapatannya me-lalui pajak dan atau retribusi. Hal ini, seb-agaimana dijelaskan oleh Hofman dan Kaus-er (2002:15) dapat bKaus-erdampak pada cost of economies. Indonesia mengamendemen UU 18/1997 yang dimaksudkan untuk “…to stop the then-prevailing local government prac-tice of issuing a plethora of local government taxes, many with little revenue potential, and high costs to the taxpayer and the economy”, menjadi lebih fl eksibel dengan UU 34/2000. Desentralisasi yang terkendali dapat men-gurangi kebebasan pemerintah lokal un-tuk meningkatkan Pendapatan Asli Daerah (PAD) nya melalui kebijakan-kebijakan yang meningkatkan cost of economies; misalnya pajak tertentu yang meningkat dan mengun-tungkan daerah tersebut namun membawa dampak tingginya biaya yang berakibat pada tingginya harga yang dapat merugikan ban-yak pihak.

Namun, ada pula implikasi yang kurang menguntungkan yang dapat terjadi akibat penerapan akuntansi sektor publik yang mencerminkan NPM. Desentralisasi yang ti-dak terkendali dapat mengganggu kestabilan Negara. Jika daerah mendapatkan kewenan-gan untuk mengelola, misalnya, keuankewenan-gan hankam maka akan dapat membahayakan jika hankam memihak pada daerah Biaya pelaporan keuangan, mulai dari pelatihan hingga implementasi standar akuntansi pemerintahan bukan biaya yang kecil. Be-lum lagi penyiapan standar itu sendiri yang mengadopsi kebijakan sektor privat men-garah pada biaya penyiapan standar yang harus didukung oleh peraturan pemerin-tah agar memperoleh legitimasi. Negara se-dang berkembang, yang nota bene, memiliki sumber daya yang terbatas, baik pada SDM maupun infrastruktur, berarti memperoleh beban yang lebih berat dalam mempersiap-kan sumber dayanya dibandingmempersiap-kan negara berkembang di luar biaya-biaya tadi.

NPM (Sarker, 2006). Dalam pandangan yang lebih kritis, penerapan NPM sebenarnya menghilangkan “pelayanan publik” bagi ma-syarakat di Negara sedang berkembang yang justru sangat membutuhkan pelayanan pub-lik. Dengan masuknya kompetisi dari sektor privat (seperti pelayanan kesehatan), maka jasa kesehatan bagi masyarakat miskin (yang tidak menguntungkan bagi pemerin-tah), mendapatkan tempat sekunder bahkan tersier karena semangat ‘kompetisi’ dengan sektor privat sebagaimana yang terdapat pada paragraf 12(a) kerangka konseptual.

Penelitian ini memiliki keterbatasan yaitu tidak dilakukannya secara terstruk-tur analisis isi (content analysis). Selanjut-nya jika dilakukan penelitian lanjutan yang berkaitan dengan implementasi Standar Akuntansi Pemerintahan, maka liberalisasi sektor publik dapat lebih dieksplorasi. Akan jauh lebih menarik pula jika studi ini dikait-kan dengan waktu penerapan regulasi mau-pun Standar Akuntansi Pemerintahan agar bisa dilihat bagaimana NPM secara bertahap masuk melalui akuntansiasi. Hal-hal terse-but merupakan agenda riset ke depan.

Argumentasi yang telah dipapar-kan menegasdipapar-kan bahwa di samping “angin surga” efi siensi dan efektifi tas, liberalisasi juga dapat membawa dampak yang buruk. Bukankah dengan demikian telah tercipta suatu “komedi” di mana akuntansi menjadi pemerannya? Bukankan akan menjadi san-gat menggelikan apabila akuntansiasi yang disanjung sebagai panaceal justru memun-culkan penyakit-penyakit yang mengancam integritas bangsa, keutuhan NKRI dan ke-punahan lokalitas? Bukankah akan herankan apabila akuntansiasi akan meng-hilangkan sifat altrusime kepublikan pada sektor publik dan menggantinya dengan ego-isme privat?

Perlu diingat bahwa akuntansiasi yang menggunakan basis akrual pada sektor pub-lik bisa jadi akan memipub-liki imppub-likasi nega-tive pada akuntabilitas dan pengendalian, berkaitan dengan kebergantungan yang lebih besar pada kebijaksanaan professional terkait dengan pengukuran berbasis akrual. Sebagaimana yang disampaikan Connolly dan Hyndman (2006), perlu diingat pula bah-wa sektor publik tidak seperti sektor privat yang mengutamakan profi tabilitas dan po-sisi keuangan. Mungkin kita perlu memper-timbangkan kembali arah akuntansiasi wa-laupun sebagaimana yang diutarakan Con-nelly dan Hyndman (2006) pemerintah akan

melakukan strategi-strategi agar reformasi akuntansi ini diperlukan dan harus diterima melalui argumentasi yaitu keuntungan eko-nomi. Mungkin ada baiknya jika akuntan-siasi tidak dibiarkan lepas bebas agar tidak memunculkan “komedi-komedi” ini”: berali-hnya akuntansiasi menjadi “akuntansiana”.

Wallahu’alam bishawab.

DAFTAR RUJUKAN

Abeysekara, I. 2005. International Harmonisation of Accounting Imperialism- An Australian Perspective. Critical Management Studies Conference, Canada.

Barzelay, M. 2002. “Origins of the New Public Management: An International View from Public Administration Science”. [dalam] McLaughlin, Kate, Stephen P. Osborne, dan Ewan Ferlie. New Public Management: Current Trends and Future Prospects. pp 15-33. London: Routledge.

Broadbent, J dan R. Laughlin. 1997. “Resisting The New Public Management: Absorption and Absorbing Groups in School and GP Practices in the UK”. Accounting, Auditing and Accountability Journal. Vol 11 (4). pp 403-435.

Burrel, G. dan G. Morgan. 1979. Sociological Paradigms and Organizational Analysis: Elements of the sociology of corporate life. USA: Ashgate Publishing Company. Cavallaro, D. 2004. Teori Kritis and Teori

Budaya. Translated from Critical and Cultural Theory; Thematic Variations. Yogyakarta: Penerbit Niagara.

Connolly, C dan N. Hyndman. 2006. “The Actual Implementation of Accruals Accounting: Caveats from a Case Study in UK Public Sector.” Accounting, Auditing, Accountability Journal. Vol 19 (2). pp 272-290.

Dawson, S. dan C. Dargie. 2002. “New Public Management: A Discussion with Special Reference to UK Health”. [dalam] McLaughlin, Kate, Stephen P. Osborne, dan Ewan Ferlie. New Public Management: Current Trends and Future Prospects. pp 34-56. London: Routledge.

Farazmand, A. 1999. “Globalization and Public Administration”. Public Administration Review. Nov/Dec. 59 (6). Pp 509-522. Gore, A. K. 2004. “The effects of GAAP

on local government disclosure”. Journal of Accounting and Public Policy. 23. pp 23-52.

Hofman, B. dan K. Kaiser. 2002. “The Making of the Big Bang and its Aftermath: A Political Economy Perspective”. Paper Presented at the Conference: Can Decentralization Help Rebuild Indonesia?. Atlanta, Georgia, 1-3 Mei. pp 1-27.

Hood, C. 1995. “The “New Public Management” in the 1980s: Variations on a Theme. Accounting Organisation and Society. Vol 20, No2/3. Pp93-109.

Kadjatmiko. 2007. “Desentralisasi Fiskal di Indonesia”. Disampaikan pada Kursus Keuangan Daerah, Universitas Brawijaya, 7 September.

Komite Standar Akuntansi Pemerintahan. 2008. Konsep Publikasi Standar Akuntansi Pemerintahan Berbasis Akrual.

Osborne, S. P. dan K. Mclaughlin. 2002. “The New Public Management in Context”. [dalam] McLaughlin, Kate, Stephen P. Osborne, dan Ewan Ferlie. New Public Management: Current Trends and Future Prospects. pp 7-14. London: Routledge. Peterson, B. A. 2007. “Holding Teacher

Accountable for Indoctrination: A Reexamination of I.A. Snook’s Notion of Intent”. Philosophy of Education. p 298-305.

Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan atas

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah

PP Nomor 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan

PP Nomor 41 tahun 2007, yaitu mengenai Organisasi Perangkat Daerah

PP Nomor 54 Tahun 2005 tentang Pinjaman Daerah

PP Nomor 71 Tahun 2010 mengenai Standar Akuntansi Pemerintahan

Ratnatunga, J. 2010. The Accounting Delusion: Faith and Trust in Financial Reporting. Presented at The Third International Symposium and the Second Doctoral Colloquium, Bali, 27-29 November. Rizky, A. dan N. Majidi. 2008. Neo Liberalisme

Mencengkeram Indonesia. Jakarta: Epublishing company.

Rommell, J. 2005. “Political Consequences of The New Public Management”, 10th Biennial CIGAR Conference – PhD Conference – 24-25 May, Poitiers (France)

Sarantakos, S. 1995. Social Research. Australia; Macmillan Education Australia Pty Ltd.

Sarker, A.E. 2006. “New Public Management in Developing Countries: An Analysis of Success and Failure with Particular Reference to Singapore and Bangladesh”. The International Journal of Public Management. 19(2). pp 180-203.