BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Kebutuhan manusia yang semakin hari semakin meningkat dan harga

barang atau produk yang diinginkan pun semakin mahal, membuat setiap orang

harus memikirkan cara untuk memenuhi kebutuhannya. Kondisi yang demikian

membuat setiap orang untuk menyisihkan sebagian dari penghasilannya untuk

mendapatkan apa yang dibutuhkan bahkan diinginkannya. Hal ini wajib

dilakukan jika merekaingin tetap bertahan untuk memenuhi kebutuhannya

sekarang dan memenuhi kebutuhannya di masa mendatang. Investasi adalah

sarana bagi masyarakat untuk memenuhi kebutuhannya di masa yang akan datang.

Investasi adalah komitmen atas sejumlah dana atau sumberdaya lainnya yang

dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa

datang yang bisa juga berkaitan dengan menginvestasikan sejumlah dana pada

aset riil berupa tanah, emas bangunan atau bangunan ataupun aset finansial seperti

deposito, saham ataupun obligasi (Tandelilin, 2010:3).

Menurut Tandelilin (2010:5) ada 3 (tiga) alasan mengapa seseorang

melakukan investasi, yaitu:

1.Untuk mendapatkan kehidupan yang lebih layak di masa datang.

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf

mempertahankan tingkat pendapatannya yang ada sekarang agar tidak

berkurang di masa yang akan datang.

2. Mengurangi tekanan inflasi.

Dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain

seseorang dapat menghindari diri dari risiko penurunan nilai kekayaan atau hak

miliknya akibat adanya pengaruh inflasi.

3. Dorongan untuk menghemat pajak.

Beberapa negara di dunia banyak melakukan kebijakan yang bersifar

mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas

perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang

usaha tertentu.

Untuk menanamkan modal pada perusahaan, seorang investor harus

memiliki pengetahuan yang baik mengenai cara berinvestasi, informasi yang

cukup mengenai perusahaan dimana investor akan menanamkan modalnya, modal

dan yang tidak kalah penting adalah masyarakat sebagai investor haruslah

mengetahui bagaimana kondisi pasar yang berfluktuasi setiap saat. Hal ini

menjadi hal yang wajib dikuasai oleh seorang investor bila tidak ingin mengalami

kerugian apalagi kehilangan modal yang telah ditanamkan pada suatu perusahaan.

Tentunya investor harus memiliki alternatif lain agar dapat melakukan

investasi tanpa harus merasakan khawatir akan modal yang akan ditanamkannya.

Reksa dana menjadi salah satu alternatif bagi investor yang merasa memiliki

keterbatasan pengetahuan, informasi mengenai perusahaan mana yang memiliki

yang sangat terbatas untuk terus memantau kondisi pasar dan juga modal yang

ditanamkannya. Selain itu, adanya persyaratan pengelolaan reksa dana dalam

bentuk portofolio efek dan hanya dikelola oleh manajer investasi sebagai pihak

yang memiliki keahlian dibidang investasi tentu kondisi seperti ini merupakan

karakteristik yang sangat memberikan prospektif bagi pertumbuhan kinerja suatu

produk investasi reksa dana dan juga memberikan prospek pertumbuhan bagi

investornya (Simatupang, 2010:157).

Manajer Investasi dalam hal ini adalah orang yang bertugas untuk

mengelola dana yang telah di tanamkan oleh investor kedalam produkreksa dana.

Berdasarkan Undang-undang Nomor 8 Tahun 1995 mengenai Pasar Modal,

manajer investasi adalah pihak yang kegiatan usahanya mengelola portofolio

untuk para nasabah atau mengelola portofolio investasi kolektif untuk sekelompok

nasabah, kecuali perusahaan asuransi, dana pensiun dan bank yang melakukan

sendiri kegiatan usahanya berdasarkan peraturan perundangan yang berlaku.

Reksa dana pertama yang diterbitkan di dunia adalah Massachusetts

Investors Trust yang diterbitkan tanggal

instrumen reksa dana pertama kali diperkenalkan pada tahun 1995 dengan

pelopornya adalah PT BDNI Reksa dana yang bersifat Reksa Dana Tertutup

(Cahyono, 2000:169). Pada tahun 1995 juga dibuat UU No. 8 Tahun 1995

mengenai pasar modal yang sebagian besar isinya mengatur peraturan reksa dana.

Hingga saat ini terdapat 1133 reksa dana yang aktif beroperasi dengan 82 Manajer

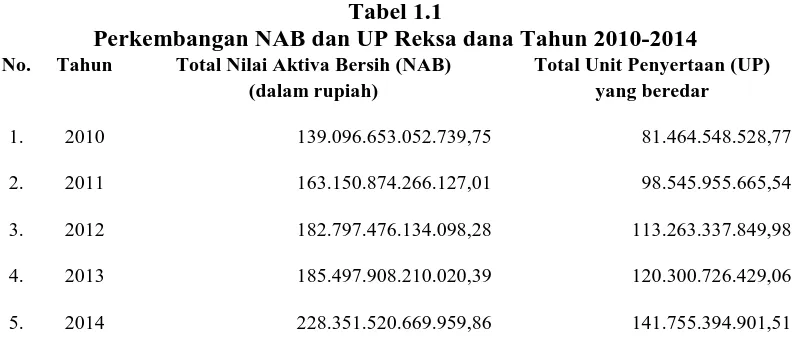

Tabel 1.1

Perkembangan NAB dan UP Reksa dana Tahun 2010-2014 No. Tahun Total Nilai Aktiva Bersih (NAB)

(dalam rupiah)

Total Unit Penyertaan (UP) yang beredar

1. 2010 139.096.653.052.739,75 81.464.548.528,77

2. 2011 163.150.874.266.127,01 98.545.955.665,54

3. 2012 182.797.476.134.098,28 113.263.337.849,98

4. 2013 185.497.908.210.020,39 120.300.726.429,06

5. 2014 228.351.520.669.959,86 141.755.394.901,51

Sumber: Otoritas Jasa Keuangan, www.ojk.go.id

Data yang ditampilkan pada Tabel 1.1 menunjukkan bahwa dari tahun ke

tahun total Unit Penyertaan (UP) dan diikuti oleh peningkatan Nilai Aktiva Bersih

(NAB) untuk semua jenis reksa dana. Peningkatan jumlah UP yang beredar

menunjukkan bahwa dari tahun ke tahun perhatian masyarakat sebagai investor

yang melihat reksa dana sebagai salah satu alternatif investasi semakin meningkat.

Meningkatnya UP yang beredar juga diikuti oleh peningkatan NAB setiap

tahunnya yang mencerminkan bahwa reksa dana juga dapat memberikan return

yang lebih tinggi jika investor mampu memilih reksa dana yang tepat sesuai

dengan tujuan investor dalam berinvestasi.

Untuk meningkatkan NAB sesuai dengan ekspektasi investor, maka

investor juga harus teliti dalam memilih manajer investasi, karena setiap manajer

investasi memiliki kemampuan yang berbeda dalam memilih portofolio yang

paling baik untuk menghasilkan NAB dan return yang terbaik. Hal ini

dipengaruhi oleh beberapa hal antara lain: cara, strategi, kebijakan yang

digunakan oleh manajer investasi. Selain itu jika kita berbicara tentang return

mempengaruhi return. Seperti yang dikemukakan oleh Markowitz (1952) dalam

konsep teori portofolionya, bahwa setiap investor yang menginginkan atau

mengharapkan keuntungan yang tinggi maka harus siap untuk menerima risiko

yang tinggi pula atau high risk-high return.

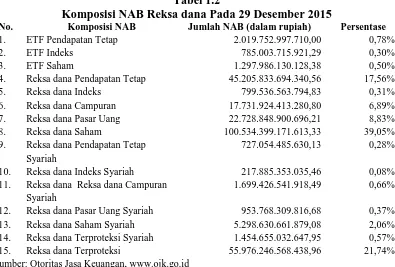

Tabel 1.2

Komposisi NAB Reksa dana Pada 29 Desember 2015

No. Komposisi NAB Jumlah NAB (dalam rupiah) Persentase

1. ETF Pendapatan Tetap 2.019.752.997.710,00 0,78%

2. ETF Indeks 785.003.715.921,29 0,30%

3. ETF Saham 1.297.986.130.128,38 0,50%

4. Reksa dana Pendapatan Tetap 45.205.833.694.340,56 17,56% 5. Reksa dana Indeks 799.536.563.794,83 0,31% 6. Reksa dana Campuran 17.731.924.413.280,80 6,89% 7. Reksa dana Pasar Uang 22.728.848.900.696,21 8,83% 8. Reksa dana Saham 100.534.399.171.613,33 39,05% 9. Reksa dana Pendapatan Tetap

Syariah

727.054.485.630,13 0,28%

10. Reksa dana Indeks Syariah 217.885.353.035,46 0,08% 11. Reksa dana Reksa dana Campuran

Syariah

1.699.426.541.918,49 0,66%

12. Reksa dana Pasar Uang Syariah 953.768.309.816,68 0,37% 13. Reksa dana Saham Syariah 5.298.630.661.879,08 2,06% 14. Reksa dana Terproteksi Syariah 1.454.655.032.647,95 0,57% 15. Reksa dana Terproteksi 55.976.246.568.438,96 21,74% Sumber: Otoritas Jasa Keuangan, www.ojk.go.id

Seperti yang ditampilkan dalam Tabel 1.2 yang memperlihatkan

komposisi NAB Reksa dana di Indonesia per 29 Desember 2015 dimana posisi

NAB pertama dengan persentase 39,05% dari keseluruhan NAB reksa dana

ditempati oleh reksa dana jenis saham. Hal ini menunjukkan bahwa reksa dana

saham memberikan return yang lebih baik dibandingkan dengan jenis reksa dana

lainnya. Seperti yang telah dijelaskan bahwa return berbanding lurus dengan

risiko, maka peneliti tertarik untuk menjadikan reksa dana saham sebagai objek

penelitian. Peneliti tertarik untuk melihat seberapa jauh manajer investasi dapat

Selain dari risiko didalam reksa dana terdapat beberapa indikator yang

harus diketahui oleh calon investor sebelum menanamkan modalnya. Seluruh aset

reksa dana akan dikelola oleh manajer investasi, maka dari itu penting bagi calon

investor untuk mengenal kemampuan manajer investasi dalam mengelola

portofolio yang dapat dilihat dari kemampuan market timing manajer investasi

dalam mengambil kebijakan untuk menjual atau membeli sekuritas pada waktu

yang tepat agar return portofolio reksa dana menjadi lebih baik dibandingkan

dengan return pasar atau benchmark yang biasa dilihat dari IHSG (Wijaya,

2016:87).

Kinerja reksa dana yang baik juga dapat dilihat dengan cara pemilihan

sekuritas yang baik kedalam portofolio reksa dana yang dilakukan oleh manajer

investasi hingga menghasilkan performance yang lebih baik dibandingkan dengan

indeksnya (Wijaya, 2016:88).

Dalam pengelolaan operasionalnya, manajer investasi juga mengeluarkan

biaya-biaya yang menurut Bodie, et al. (2006:154) beban-beban reksa dana yang

terdiri dari Beban Awal (Front-End Load), Beban Akhir (Back-End Load), Beban

Operasional (Expense Load) dan Beban-beban 12b-1 secara tidak langsung

dibebankan kepada investor melalui pengurangan secara periodik terhadap

portofolio sehingga pada akhirnya akan mengurangi nilai aktiva bersih yang akan

berpengaruh juga kepada kinerja reksa dana.

Berikut adalah tiga daftar reksa dana saham terbaik pada tahun 2015

Tabel 1.3

Tingkat Return Portofolio, Return Pasar, Expense Ratio dan Risiko Beberapa Reksa Dana Saham

Sumber : data diolah

Pada Tabel 1.3 menunjukkan keadaan return reksa dana di pasar modal

Indonsesia yang dilihat dari rata-rata tahunan IHSG, rasio beban operasional yang

dapat dilihat pada prospektus reksa dana dan juga bagaimana tingkat risiko yang

dimiliki oleh setiap reksa dana. Pada Tahun 2012 reksa dana dengan return

tertinggi dan satu-satunya reksa dana yang melebihi return pasar dimiliki oleh

BNP paribas Insfrastruktur Plus, dengan beban operasional (expense ratio) 2.87%

dan tingkat risiko 3.90% dimana nilai beban operasional dan tingkat risiko

Pada Tahun 2013, reksa dana dengan return tertinggi dan satu-satunya

reksa dana yang melebihi return pasar dimiliki oleh Schroder Dana Prestasi

dengan nilai 0.00297, dengan beban operasional 2.18% dan tingkat risiko 4.99%.

Schroder Dana Prestasi menduduki peringkat ke-2 tertinggi berdasarkan beban

operasional dan tingkat risiko dibandingkan dengan dua reksa dana lainnya,

namun tetap memiliki return yang lebih baik dibandingkan dengan Schroder Dana

Prestasi Plus yang memiliki beban operasional lebih rendah atau BNP Paribas

Insfrastruktur Plus dengan nilai beban operasional tertinggi.

Para Tahun 2014, ketiga reksa dana saham tersebut memiliki return yang

lebih baik dibandingkan dengan return pasar dimana secara berurutan dimiliki

oleh BNP Paribas Insfrastruktur Plus, Schroder Dana Prestasi dan Schroder Dana

Prestasi Plus. BNP Paribas Insfrastruktur Plus menempati posisi kedua untuk

urutan beban operasional dan tingkat risiko, sementara Schroder Dana Prestasi

Plus meskipun memiliki beban operasional dan tingkat risiko yang paling rendah

tidak menjadikannya sebagai reksa dana dengan return yang lebih baik dibanding

dengan dua reksa dana lainnya yang memiliki beban operasional dan tingkat risiko

yang lebih tinggi.

Pada Tahun 2015 dapat dilihat bahwa return pasar menunjukkan nilai

yang negatif, ini berarti IHSG mengalami koreksi bila dibandingkan dengan

Tahun 2014. Hal ini berdampak kepada reksa dana saham. Ketiga reksa dana

menunjukkan return yang negatif, namun hanya satu dari tiga reksa dana terbaik

versi Bareksa.com yang berada dibawah return pasar yakni BNP Paribas

dibandingkan dengan dua reksa dana lainnya, dengan beban operasional dan

tingkat risiko tertinggi yaitu sebesar2.96% dan 5.42%.

Dari fenomena yang ada menunjukkan Reksa Dana Schroder Dana

Prestasi, BNP Paribas Star dan Schroder Dana Prestasi Plus memiliki return,

expense ratio dan Tingkat Risiko yang berfluktuasi dari tahun ke tahun. Hal ini

menunjukkan bahwa masyarakat pemodal sebagai investor harus tetap teliti untuk

memilih reksa dana yang tepat dalam mengelola modalnya karena pertumbuhan

NAB yang terus menerus meningkat setiap tahunnya bukan menjadi tolak ukur

bahwa investor akan mendapatkan return yang lebih baik dari return pasar. Maka

untuk membantu calon investor memutuskan reksa dana mana yang terbaik untuk

menginvestasikan modalnya, maka akan lebih baik jika melihat indikator market

timing ability, stock selection skill yang dimiliki oleh manajer investasi serta

biaya-biaya dan tingkat risiko yang ada pada setiap reksa dana.

Sebelum melakukan penelitian, peneliti juga melihat hasil penelitian dari

penelitian-penelitian terdahulu pada indikator market timing ability, stock

selection skill, expense ratio dan tingkat risiko. Pertama, Market Timing Ability

yang menjadi variabel bebas pada penelitian yang dilakukan oleh Alexandri

(2012) yang berjudul “Analisis Karakteristik, Kinerja dan Persistensi Reksa Dana

Saham di Indonesia” memiliki pengaruh yang negatif terhadap kinerja reksa dana

saham yang berarti market timing yang dilakukan oleh manajer investasi justru

mengakibatkan menurunnya kinerja reksa dana saham. Sedangkan berlawanan

dengan itu, penelitian yang dilakukan oleh Panjaitan (2012) dengan judul

Pada Reksa Dana Saham di Indonesia” mendapatkan hasil dari 51 sampel reksa

dana yang diteliti terdapat 31 reksa dana saham yang manajer investasinya

memiliki market timing ability positif terhadap kinerja reksa dana saham.

Penelitian yang dilakukan oleh Putri (2014) yang berjudul “Analisis

Pengaruh Market Timing Ability, Stock Selection Skill, Expense Ratio dan Tingkat

Risiko terhadap Kinerja Reksa Dana Saham (Studi Pada Reksa Dana Saham Jenis

KIK Periode 2009-2013)” menunjukkan bahwa stock selection skill berpengaruh

positif terhadap kinerja reksa dana saham, sedangkan penelitian yang dilakukan

oleh Panjaitan (2012) yang berjudul “Analisis Kemampuan Stock Selection dan

Market Timing Manajer Investasi Pada Reksa Dana Saham di Indonesia”

menunjukkan hanya 5 dari 51 reksa dana yang memiliki stock selection skill

terhadap kinerja reksa dana saham.

Penelitianyang dilakukan oleh Alexandri (2012) yang berjudul “Analisis

Karakteristik, Kinerja dan Persistensi Reksa Dana Saham di Indonesia”

menunjukkan hasil pengaruh yang negatif antara expense ratio dengan kinerja

reksa dana dimana semakin tinggi nilai biaya maka semakin turun kinerjanya.

Penelitian yang dilakukan oleh Nindyaswara (2014) dengan judul “Analisis

Faktor-faktor yang Mempengaruhi Kinerja Reksa dana Saham di Indonesia

Periode Tahun 2011-2013” menunjukkan adanya pengaruh positif antara rasio

biaya dengan kinerja reksa dana saham dimana semakin tinggi rasio biaya maka

akan semakin meningkat kinerja reksa dana saham atau dengan kata lain semakin

Variabel tingkat risiko yang diteliti oleh Nurcahya dan Bandi (2010)

dengan judul “Reksa Dana di Indonesia: Analisis Kebijakan Alokasi Aset,

Pemilihan Saham, dan Tingkat Risiko” menunjukkan pengaruh positif dan

signifikan terhadap kinerja, semakin tinggi risiko suatu reksa dana maka akan

semakin tinggi pula imbal hasil (return) yang diperoleh, sehingga makin baik

kinerja suatu reksa dana.Sedangkan penelitian yang dilakukan oleh Sari dan

Purwanto (2012) dengan judul “Analisis Kebijakan Alokasi Aset, Kinerja Manajer

Investasi dan Tingkat Risiko terhadap Kinerja Reksa dana Saham di Indonesia”

menunjukkan tingkat risiko berpengaruh negatif dan signifikan terhadap kinerja

rekadana. Hal ini menunjukkan bahwa semakin besar return dari suatu reksa dana,

risiko atas investasi justru menurun sehingga kinerja reksa dana semakin

menurun.

Berdasarkan fenomena yang ada serta research gap yang telah

dikemukakan diatas maka penulis tertarik untuk mengetahui sendiri pengaruh

antara empat variabel yang telah dituliskan diatas terhadap kinerja reksa dana

saham guna memberikan informasi dan memudahkan investor untuk mengambil

keputusan investasinya. Maka dengan demikian judul penelitian yang dipilih

adalah “Analisis Pengaruh Market Timing Ability, Stock Selection Skill,

Expense Ratio dan Tingkat Risiko terhadap Kinerja Reksa Dana Saham di

1.2 Rumusan Masalah

Berdasarkan latar belakang, maka rumusan masalah dalam penelitian ini

adalah: “Apakah Market Timing Ability, Stock Selection Skill, Expense Ratio dan

Tingkat Risiko berpengaruh secara parsial dan simultan terhadap Kinerja Reksa

Dana Saham di Indonesia?”.

1.3 Tujuan Penelitian

Adapun tujuan dilakukan penelitian ini adalah untuk mengetahui

danmenganalisisPengaruh Market Timing Ability, Stock Selection Skill, Expense

Ratio dan Tingkat Risiko secara parsial dan simultan terhadap Kinerja Reksa

Dana Saham di Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah:

1. Bagi Investor

Hasil dari penelitian ini adalah sebagai bukti empiris dari faktor-faktor yang

mempengaruhi kinerja suatu reksa dana dan diharapkan dapat menjadi alat

bantu bagi investor dalam membuat pertimbangan keputusan investasi dalam

bentuk investasi serta dapat membantu investor dalam melihat reksa dana

dengan kinerja terbaik.

2. Bagi Peneliti

Penelitian ini bermanfaat untuk menjadi bekal dalam praktek nyata

manajemen investasi pada masa yang akan datang dan menambah wawasan

3. Bagi Akademisi

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran akan

faktor-faktor yang mempengaruhi kinerja reksa dana dan dapat menjadi acuan,