BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Profitabilitas

2.1.1.1 Pengertian Profitabilitas

Profitabilitas menurut Brigham dan Houston (2001 : 89) adalah “hasil bersih dari serangkaian kebijakan dan keputusan”. Profitabilitas menurut Sartono (2001 : 122) adalah “kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri”. Perkembangan profitabilitas perusahaan merupakan hal yang harus diperhatikan para manajer keuangan sehubungan dengan tujuan perusahaan yaitu mengalami pertumbuhan yang berkelanjutan (going concern). Oleh karena itu, perusahaan diharuskan untuk selalu meningkatkan kinerja perusahaannya menjadi semakin baik agar dapat bersaing dan bertahan dalam dunia persaingan. Semakin tinggi tingkat profitabilitas perusahaan, maka semakin baik perusahaan tersebut dari waktu ke waktu.

2.1.1.2 Rasio Profitabilitas

yaitu margin laba (profit margin) yang mengukur kinerja dalam hubungannya dengan penjualan dan rasio hasil (return ratio) yang mengukur kinerja relatif terhadap beberapa ukuran skala investasi”. Rasio profitabilitas yang digunakan antara lain:

1. Gross Profit Margin (Margin Laba Kotor).

Rasio ini digunakan untuk mengukur efisiensi dari kegiatan operasi perusahaan. Rasio ini memberikan informasi laba yang diperoleh dari kegiatan penjualan setelah dikurangi biaya yang dikeluarkan perusahaan untuk menghasilkan barang yang dijual tersebut. Rumus Gross Profit Margin adalah sebagai berikut :

�����������������=���������

���������

2. Net Profit Margin (Margin Laba Bersih).

Rasio ini merupakan pengukuran yang lebih spesifik untuk profitabilitas penjualan dibandingkan dengan gross profit margin karena rasio ini memasukkan pajak ke dalam perhitungan laba perusahaan. Rumus Net Profit Margin adalah sebagai berikut :

��������������� =���������ℎ

���������

3. Return on Investment (ROI).

Rasio ini digunakan untuk mengukur kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Rumus Return on Investment adalah sebagai berikut :

4. Return on Equity (ROE).

Rasio ini digunakan untuk mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini sering digunakan para investor dalam membandingkan perusahaan-perusahaan dalam sebuah industri yang sama. Rasio ini dipengaruhi oleh besar-kecilnya utang perusahaan. Apabila proporsi utang semakin besar, maka rasio ini juga akan semakin besar. Rumus Return on Equity adalah sebagai berikut :

���= ���������ℎ

������������

2.1.2 Struktur Modal

2.1.2.1 Pengertian Struktur Modal

utang jangka panjang. Ekuitas saham biasa adalah modal jangka panjang yang ditanamkan investor, yang memiliki klaim residual atas laba dan kekayaan perusahaan.

2.1.2.2 Teori Struktur Modal

Kebijakan mengenai struktur modal merupakan salah satu bentuk keputusan keuangan yang penting. Perusahaan selalu mengupayakan untuk menciptakan kombinasi atau perimbangan sumber pembelanjaan perusahaan yang tepat untuk mencapai struktur modal optimal (optimal capital structure). Brigham dan Houston (2001 : 12), menyatakan bahwa

kebijakan struktur modal melibatkan perimbangan (trade-off) antara risiko dan tingkat pengembalian :

1. Menggunakan lebih banyak utang berarti memperbesar risiko yang ditanggung pemegang saham.

2. Menggunakan lebih banyak utang juga memperbesar tingkat pengembalian yang diharapkan.

2.1.2.3 Indikator Struktur Modal

Struktur modal dapat dinyatakan dalam dua indikator (Warsono, 2003), yaitu :

1. Rasio Utang-Aktiva (Debt to Assets Ratio)

Rasio utang-aktiva (debt to assets ratio) yang sering disingkat dengan DAR adalah perbandingan antara total utang dengan total aktiva. Rumus DAR adalah sebagai berikut :

��� = ����������

Semakin besar DAR suatu perusahaan mengindikasikan bahwa risiko keuangan yang akan ditanggung para pemegang saham semakin besar. Di sisi lain, semakin besar DAR perusahaan juga mengindikasikan bahwa kemungkinan tingkat pengembalian akan semakin besar pula.

2. Rasio Utang-Ekuitas (Debt to Equity Ratio)

Rasio utang-ekuitas (debt to equity ratio) yang sering disingkat dengan DER adalah perbandingan antara total utang dengan total ekuitas. Rumus DER adalah sebagai berikut :

��� =����������������������

2.1.3 Ukuran Perusahaan

lebih banyak yang memungkinkan perusahaan meminimalkan risiko kebangkrutan.

Total aktiva lebih sering digunakan sebagai indikator ukuran perusahaan karena mencerminkan waktu yang lebih panjang dibandingkan dengan penjualan. Perusahaan yang memiliki banyak aktiva akan dapat meningkatkan kapasitas produksinya sehingga laba yang diperoleh akan semakin besar.

Menurut Kusuma (2005), ada tiga teori yang secara implisit menjelaskan hubungan antara ukuran perusahaan dan tingkat keuntungan, antara lain :

1. Teori teknologi, yang menekankan pada modal fisik, economies of scale dan lingkup sebagai faktor-faktor yang menentukan besarnya ukuran perusahaan yang optimal serta pengaruhnya terhadap profitabilitas.

2. Teori organisasi, menjelaskan hubungan profitabilitas dengan ukuran perusahaan yang dikaitkan dengan biaya transaksi organisasi dan rentang biaya-biaya pengendalian.

3. Teori institusional mengaitkan ukuran perusahaan dengan faktor-faktor seperti sistem perundang-undangan, peraturan anti-trust, perlindungan patent, ukuran pasar dan perkembangan pasar keuangan.

profitabilitas juga akan meningkat, akan tetapi pada titik tertentu ukuran perusahaan akhirnya akan menurunkan laba (profit) perusahaan. Hal ini mengindikasikan perusahaan untuk memiliki total aktiva dalam jumlah yang optimal.

2.1.4 Pertumbuhan Perusahaan

Pertumbuhan perusahaan mencakup pertumbuhan penjualan, pertumbuhan aktiva dan pertumbuhan laba. Kallapur dan Trombley (2001) mengungkapkan bahwa pertumbuhan perusahaan mengarah pada kemampuan perusahaan untuk meningkatkan ukuran perusahaan melalui peningkatan aktiva. Salah satu pengukuran pertumbuhan perusahaan adalah perubahan tahunan total aktiva. Semakin banyak aktiva yang dimiliki perusahaan, semakin banyak kuantitas produk yang dapat dihasilkan perusahaan. Hal ini memungkinkan perusahaan memperoleh laba yang semakin besar.

2.1.5 Struktur Aktiva

perusahaan dan dipergunakan secara terus-menerus dalam kegiatan menghasilkan barang dan jasa perusahaan”.

Dalam rangka pemerolehan atau pemenuhan struktur aktiva, perusahaan dapat menggunakan modal sendiri atau menggunakan dana eksternal (utang). Penggunaan dana eksternal akan menimbulkan trade-off antara tingkat pengembalian dan risiko. Untuk meningkatkan profitabilitasnya, perusahaan akan membutuhkan ketersediaan dari aktiva lancar sehingga kegiatan operasional dapat berjalan dengan lancar. Akan tetapi, pengalokasian aktiva lancar dalam jumlah yang besar untuk penjualan dapat akan mengakibatkan menurunnya jumlah aktiva lancar yang tersedia untuk melakukan pembayaran utang yang telah jatuh tempo.

Penggunaan dana eksternal untuk membiayai aktiva tetap seperti tanah, bangunan dan mesin-mesin merupakan keputusan investasi yang dilakukan dengan harapan dapat meningkatkan laba yang akan diperoleh perusahaan. Semakin besar penggunaan utang maka semakin besar tingkat pengembalian yang diharapkan, akan tetapi juga memperbesar risiko yang ditanggung pemegang saham. Hal ini menunjukkan bahwa profitabilitas berbanding lurus dengan risiko.

kuantitas produk yang dihasilkan sehingga memunginkan laba yang diperoleh akan semakin meningkat. Akan tetapi, pertambahan aktiva tetap yang tidak tepat atau kelebihan total aktiva tetap akan mengakibatkan adanya aktiva tetap yang menganggur. Keberadaan aktiva tetap yang menganggur ini akan mengakibatkan penurunan laba perusahaan karena aktiva tetap ini menimbulkan beban tetap terhadap perusahaan seperti biaya penyusutan, biaya pemeliharaan dan adanya kemungkinan kerugian akibat rusaknya aktiva tetap tersebut.

2.2 Review Penelitian Terdahulu

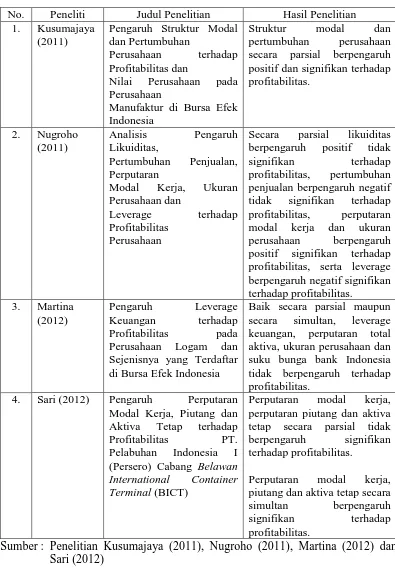

Penelitian mengenai faktor-faktor yang mempengaruhi profitabilitas telah dilakukan sebelumnya, antara lain penelitian yang dilakukan oleh Kusumajaya (2011), Nugroho (2011), Martina (2012) dan Sari (2012).

Penelitian yang dilakukan Kusumajaya (2011) menggunakan variabel independen yang terdiri dari struktur modal dan pertumbuhan perusahaan. Struktur modal diukur dengan debt to equity ratio (DER). Pertumbuhan perusahaan diukur dengan perubahan total aktiva. Variabel dependen yang digunakan adalah profitabilitas yang diukur dengan return on equity (ROE).

Ukuran perusahaan diukur dengan rumus log natural total aktiva. Leverage diukur dengan perbandingan antara total utang dengan total aktiva. Variabel dependen yang digunakan adalah profitabilias yang diukur dengan return on assets (ROA).

Penelitian yang dilakukan Martina (2012) menggunakan variabel independen yang terdiri dari leverage keuangan, perputaran total aktiva, ukuran perusahaan dan suku bunga Bank Indonesia. Leverage keuangan dihitung menggunakan debt to equity ratio (DER). Perputaran total aktiva dihitung menggunakan perbandingan antara penjualan dengan total aktiva. Ukuran perusahaan dihitung menggunakan log natural total aktiva. Suku bunga Bank Indonesia dihitung menggunakan rata-rata suku bunga tahunan. Variabel dependen yang digunakan adalah profitabilitas yang dihitung menggunakan return on equity (ROE).

Berikut ini adalah hasil yang diperoleh dari penelitian terdahulu : Tabel 2.1

Hasil Penelitian Terdahulu

No. Peneliti Judul Penelitian Hasil Penelitian 1. Kusumajaya

(2011)

Pengaruh Struktur Modal dan Pertumbuhan

Perusahaan terhadap Profitabilitas dan

Nilai Perusahaan pada Perusahaan

Manufaktur di Bursa Efek Indonesia

Struktur modal dan pertumbuhan perusahaan secara parsial berpengaruh positif dan signifikan terhadap profitabilitas.

Modal Kerja, Ukuran Perusahaan dan

Leverage terhadap Profitabilitas

Perusahaan

Secara parsial likuiditas berpengaruh positif tidak

signifikan terhadap profitabilitas, pertumbuhan

penjualan berpengaruh negatif tidak signifikan terhadap profitabilitas, perputaran modal kerja dan ukuran perusahaan berpengaruh positif signifikan terhadap profitabilitas, serta leverage berpengaruh negatif signifikan terhadap profitabilitas. Perusahaan Logam dan

Sejenisnya yang Terdaftar di Bursa Efek Indonesia

Baik secara parsial maupun secara simultan, leverage keuangan, perputaran total aktiva, ukuran perusahaan dan suku bunga bank Indonesia tidak berpengaruh terhadap profitabilitas.

4. Sari (2012) Pengaruh Perputaran Modal Kerja, Piutang dan Aktiva Tetap terhadap Profitabilitas PT. Pelabuhan Indonesia I (Persero) Cabang Belawan International Container Terminal (BICT)

Perputaran modal kerja, perputaran piutang dan aktiva tetap secara parsial tidak berpengaruh signifikan terhadap profitabilitas.

Perputaran modal kerja, piutang dan aktiva tetap secara

simultan berpengaruh signifikan terhadap profitabilitas.

Struktur Modal (X1)

Ukuran Perusahaan (X )

Pertumbuhan Perusahaan (X3)

Struktur Aktiva (X ) 2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan antara variabel-variabel penelitian, yaitu antara variabel independen (variabel bebas) dengan variabel dependen (variabel terikat). Variabel independen dalam penelitian ini adalah struktur modal, ukuran perusahaan, pertumbuhan perusahaan dan struktur aktiva. Variabel dependen dalam penelitian ini adalah profitabilitas. Kerangka konseptual dari penelitian ini dapat digambarkan sebagai berikut :

H1

H2

H3

H4

H5

Gambar 2.1 Kerangka Konseptual

Sumber : Hasil olahan penulis, 2013

Menurut Bringham dan Houston (2001), proporsi utang dalam struktur modal melibatkan perimbangan (trade-off) antara risiko dan tingkat pengembalian. Semakin besar penggunaan utang, membuat perusahaan memiliki

banyak dana untuk menjalankan kegiatan produksinya sehingga dapat meningkatkan tingkat penjualan. Semakin tinggi tingkat penjualan perusahaan, maka kemungkinan laba yang akan diperoleh semakin tinggi. Akan tetapi, penggunaan utang yang semakin besar juga akan meningkatkan risiko perusahaan karena semakin besar beban yang harus dibayarkan kepada pihak luar. Adanya pembayaran kepada pihak luar ini dapat mengakibatkan penurunan laba perusahaan.

Ukuran perusahaan dapat dihitung berdasarkan banyaknya aktiva yang dimiliki perusahaan. Perusahaan yang memiliki banyak aktiva akan dapat meningkatkan kapasitas produksinya sehingga laba yang diperoleh akan semakin besar.

Pertumbuhan perusahaan dapat dilihat dari peningkatan jumlah aktiva yang dimiliki perusahaan. Semakin banyak jumlah aktiva yang dimiliki perusahaan, semakin banyak kuantitas produk yang dapat dihasilkan perusahaan. Hal ini mengindikasikan kemungkinan tingkat penjualan yang lebih tinggi, sehingga laba yang diperoleh akan semakin tinggi pula.

2.4 Hipotesis Penelitian

Hipotesis adalah pernyataan sementara yang dirumuskan dengan maksud untuk diuji secara empiris (Erlina, 2011). Berdasarkan tinjauan teoritis, rumusan masalah dan tinjauan penelitian terdahulu yang telah dikemukakan, hipotesis yang dirumuskan dalam penelitian ini adalah sebagi berikut :

H1 : Struktur modal berpengaruh positif dan signifikan terhadap profitabilitas.

H2 : Ukuran perusahaan berpengaruh positif dan signifikan terhadap

profitabilitas.

H3 : Pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap

profitabilitas.

H4 : Struktur aktiva berpengaruh positif dan signifikan terhadap profitabilitas.

H5 : Struktur modal, ukuran perusahaan, pertumbuhan perusahaan dan struktur