BAB IV PEMBAHASAN

IV.1 Implementasi Sistem Bagi Hasil dan Risiko Berdasarkan Prinsip Mudharabah Di Bank Jabar Banten Syariah

IV.1.1 Prinsip Bagi Hasil dan Risiko Dalam Kegiatan Penghimpunan Dana Mudharabah di Bank Jabar Banten Syariah

Prinsip bagi hasil dalam penghimpunan dana hanya terdapat dalam

prinsip Mudharabah sedangkan dalam prinsip Wadiah bank tidak di haruskan melakukan bagi hasil terhadap nasabah, bank hanya akan memberikan bonus sesuai dengan kerelaan bank dan tidak boleh di perjanjikan sebelumnya. Sedangkan apabila mengalami kerugian akibat dari digunakannya dana oleh bank maka bank akan bertanggungjawab atas kerugian tersebut, sebaliknya apabila bank tidak menggunakan dana nasabah tersebut maka risiko tetap ditanggung nasabah sendiri. Risiko dalam arti bahwa apabila terjadi hal yang di luar kemampuan bank seperti terjadi bencana alam, maupun perang, maka bank tidak bisa di mintakan tanggung jawabnya. Hal ini disebabkan bank tidak memperoleh manfaat dari dana atau barang yang dititipkan. Bank bisa saja meminta imbalan jasa atas penitipan barang tersebut. Pembayaran imbalan bank syariah kepada deposan (pemilik dana) dalam bentuk bagi hasil besarnya sangat tergantung dari pendapatan yang diperoleh oleh bank sebagai mudharib atas pengelolaan dana

mudharabah tersebut, apabila bank syariah memperoleh pendapatan yang besar

pendapatan yang kecil maka bagi hasil juga akan sedikit. Adapun cara perhitungan bagi hasil adalah dengan Revenue Sharing artinya bagi hasil yang dihitung dari total pendapatan pengelolaan dana. Ada beberapa faktor yang mempengaruhi besar kecilnya bagi hasil di perbankan syariah yaitu:

a. Besaran kontribusi dana investasi

Tidak semua dana dapat di investasikan langsung oleh bank karena adanya aturan yang mengharuskan untuk menyediakan dana untuk giro wajib minimum di Bank Indonesia. Besarnya dana yang di investasikan ini akan dihitung dengan persentasi dari semua dana Mudharabah, jika bank memutuskan bahwa dana untuk investasi adalah 90% maka dana yang disimpan ada di giro wajib minimum Bank Indonesia adalah 10%.

b. Penentuan jenis sumber dana yang diikutsertakan dalam bagi hasil

Pada prinsipnya semua dana yang dihimpun oleh Perbankan Syariah dapat diinvestasikan, tetapi untuk dana wadiah tergantung kesepakatan dengan deposan sejak awal apakah dananya dapat investasikan.

c. Jenis penyaluran dana dan pendapatan yang terkait

Dari hasil penelitian jenis penyaluran dana ini adalah semua kegiatan penyaluran dana seperti pembiayaan bagi hasil, jual beli, dan sewa akan menggunakan dana yang di himpun oleh bank dari masyarakat.

d. Penentuan pendapatan yang dibagi hasilkan

Dalam pendapatan bank ada pendapatan yang nyata diterima dan pendapatan yang masih dalam pengakuan. Pendapatan yang di bagi hasilkan adalah

pendapatan sudah nyata diterima oleh bank dari keuntungan yang diperoleh, sedangkan pendapatan yang masih dalam pengakuan karena sifatnya belum pasti tidak harus di bagi hasilkan.

e. Nisbah yang disepakati sejak awal

Besarnya bagi hasil yang diperoleh nasabah (shahibul maal) juga tergantung pada nisbah bagi hasil yang di sepakati sejak awal akad/ perjanjian. Apabila nisbah bagi hasilnya besar maka besar pula bagi hasil yang di peroleh nasabah.

IV.1.2 Analisis Perhitungan Sistem Bagi Hasil Tabungan Mudharabah Pada Bank Jabar Banten Syariah

1. Penerapan Sistem Bagi Hasil Tabungan

Berdasarkan hasil wawancara dan pengamatan, sistem bagi hasil tabungan mudharabah yang diterapkan oleh BJB Syariah Cabang adalah sistem revenue sharing. Sistem ini mempunyai pengertian bahwa adanya pembagian hasil, penghasilan atau pendapatan antara

shahibul maal (nasabah) dengan mudharib (BJB Syariah). Jika pihak

bank mengalami kerugian maka kerugian tersebut di tanggung oleh kedua belah pihak yaitu nasabah dan BJB Syariah Cabang. Dengan asumsi bahwa kerugian tersebut disebabkan oleh Bank sebagai

kesepakatan antara shahibul maal (nasabah) dengan mudharib (BJB Syariah) pada waktu melakukan akad.

Dalam pembagian hasil, BJB Syariah mempunyai standar nominal tabungan untuk setiap nasabah, yaitu minimal mempunyai tabungan sebesar Rp 50.000. Dan untuk dibawah standar tersebut nasabah tidak mendapatkan bagi hasil disetiap bulannya. Pembagian hasil yang diberikan oleh BJB Syariah Cabang Depok sebagai mudharib (pengelola modal) dilakukan dengan melalui proses perhitungan bagi hasil. Hal ini juga tidak lepas dengan posisi BJB Syariah yang juga sebagai shahibul maal (pemilik modal) dalam menyalurkan dana melalui produk pembiayaan.

2. Proses Perhitungan Bagi Hasil Tabungan

Dalam perhitungan bagi hasil, langkah- langkah awal dalam penentuan bagi hasil adalah :

a. Penetapan nisbah bagi hasil untuk tabungan mudharabah sebesar 40% : 60%, jadi 40% untuk shahibul maal (nasabah) dan 60% untuk mudharib (BJB Syariah).

b. Menghitung saldo rata-rata tabungan masing-masing nasabah. Contoh perhitungannya adalah seperti dibawah ini :

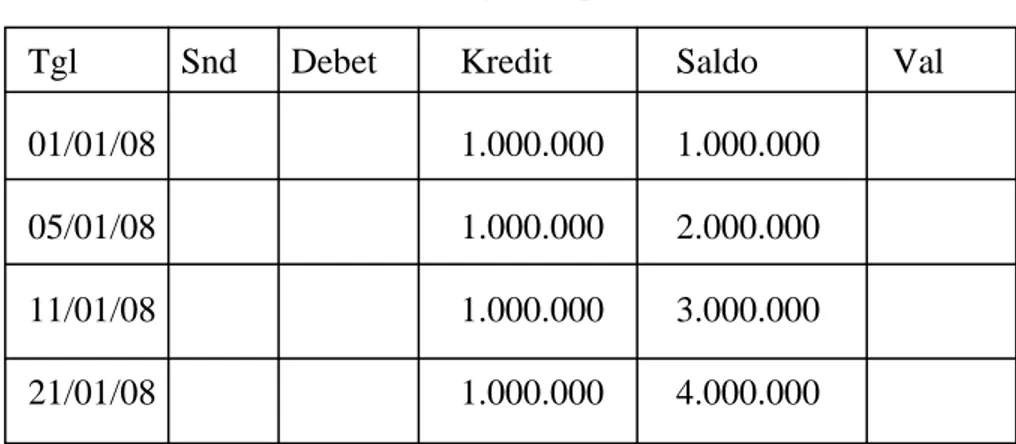

Bapak Abdullah mempunyai rekening di BJB Syariah Cabang Depok tabungannya di kartu menunjukkan transaksi sebagai berikut:

Tabel IV.1

Bentuk Buku Tabungan Bapak Abdullah

Sumber : Data diolah dari laporan keuangan BJB Syariah Depok

Dalam mencari saldo rata-rata tabungan harian adalah sebagai berikut: 01/03/09 - 04/03/09 = 4 hari x Rp 1.000.000 = Rp 4.000.000,- 05/03/09 - 10/03/09 = 6 hari x Rp 2.000.000 = Rp 12.000.000,- 11/03/09 - 20/03/09 = 10 hari x Rp 3.000.000 = Rp 30.000.000,- 21/03/09 - 31/03/09 = 11 hari x Rp 4.000.000 = Rp 44.000.000,- Jumlah = 31 hari = Rp 90.000.000,- Sehingga saldo rata-rata harian = Rp 90.000.000 : 31 hari

= Rp 2.903.225,8 c. Menghitung total saldo rata- rata nasabah d. Menghitung jumlah pendapatan BJB Syariah

Pendapatan BJB Syariah diperoleh dari keuntungan produk pembiayaan, wakalah, dan pendapatan lain- lain. Dan perhitungan pendapatan menggunakan pendekatan revenue sharing yaitu pendapatan yang dibagikan kepada nasabah adalah pendapatan Tgl Snd Debet Kredit Saldo Val

01/01/08 1.000.000 1.000.000

05/01/08 1.000.000 2.000.000

11/01/08 1.000.000 3.000.000

bank yang akan dibagikan dihitung berdasarkan pendapatan kotor (gross sales).

Dengan mengetahui hasil akhir dari 4 langkah-langkah diatas, maka proses perhitungan bagi hasil di BJB Syariah Cabang Depok adalah rumus perhitungan bagi hasil adalah:

Bagi Hasil = Keuntungan x nisbah x saldo rata- rata tabungan anggota Total saldo rata- rata tabungan harian

Cara perhitungan untuk nasabah adalah :

- Bagi hasil kotor = Bagi hasil nasabah = Rp AA - Zakat (2,5%) = Rp AA x 2,5% = Rp BB - Bagi hasil setelah zakat = Rp AA – Rp BB = Rp CC

- Pajak = Rp CC x 20% = Rp DD

- Bagi hasil netto = Rp CC – Rp DD = Rp EE

3. Pendistribusian Bagi Hasil Tabungan

Berdasarkan hasil wawancara dengan teller dan pengamatan, Pendistribusian bagi hasil tabungan mudharabah dilakukan oleh BJB Syariah Cabang Depok pada tiap akhir bulan dapat dipotongan zakat dan apabila saldo lebih dari Rp 7.500.000 maka akan dipotong pajak. Distribusi bagi hasil tabungan mudharabah dibagi kepada nasabah dengan menambahkan pada saldo tabungan milik nasabah.

Dalam penentuan perolehan bagi hasil tabungan mudharabah, BJB Syariah Cabang Depok tidak membatasi jumlah hari dalam menginvestasikan dana

dari nasabah. Namun BJB Syariah hanya memberi standar minimal jumlah saldo tabungan nasabah yaitu sebesar Rp 50.000. Dengan demikian, meskipun anggota/ nasabah bertransaksi pada akhir bulan dengan minimal saldo tabungan Rp 50.000, mereka akan langsung mendapatkan bagi hasil pada akhir bulan pendistribusian pendapatan. Namun perolehan besarnya bagi hasil disesuaikan dengan jangka waktu transaksi (saldo rata-rata tabungan). Dengan penerapan distribusi hasil seperti di atas, maka dalam hal ini nasabah lebih diuntungkan, keuntungan yang dirasakan oleh nasabah adalah tidak adanya batasan jumlah hari dalam penentuan dapat/ tidaknya bagi hasil. Sedangkan bagi BJB Syariah, meskipun uang yang ditabung nasabah pada akhir bulan masih belum tersalurkan ke produk pembiayaan, namun nasabah tetap mendapatkan bagi hasil. Oleh karena itu secara otomatis karyawan BJB Syariah harus bekeja lebih ekstra untuk menyalurkan dana pihak ketiga dalam memperoleh keuntungan.

4. Implementasi Perhitungan Bagi Hasil Tabungan Mudharabah

Pada bulan April Bapak Hidayat mempunyai rekening tabungan di BJB Syariah Cabang Depok dengan saldo rata-rata tabungan Rp 20.000.000. Saldo rata-rata dari total tabungan mudharabah sebesar Rp 8.671.000.000 dan memperoleh pendapatan sebesar Rp 45.625.000. Nisbah yang

ditetapkan adalah 60 : 40. Dengan data ini dapat dihitung presentase bagi hasil BJB Syariah dalam tabungan mudharabah selama bulan Juni, serta jumlah bagi hasil yang diperoleh Bapak Abdullah.

Bagi hasil BJB Syariah = Rp 45.625.000 x 60% x Rp 20.000.000 Rp 8.671.000.000

= Rp 63.141,-

Bagi hasil Nasabah = Rp 45.625.000 x 40% x Rp 20.000.000 Rp 8.671.000.000

= Rp 42.094,-

Cara perhitungan bagi hasil untuk nasabah :

- Bagi hasil kotor = Rp 42.094 - Zakat (2,5%) = Rp 42.094 x 2,5% = Rp 1.052 - Bagi hasil setelah zakat = Rp 42.094 – Rp 1.052 = Rp 41.042 - Pajak = Rp 41.042 x 20% = Rp 8.208 - Bagi hasil netto = Rp 41.042 – Rp 8.208 = Rp 32.834

Dengan melihat hasil pembagian diatas, maka perhitungan bagi hasil Bank BJB Syariah dapat memberikan bagi hasil yang bersih dan penuh berkah, karena pada sistem bagi hasil Tabungan Mudharabah yang diterapkan BJB Syariah telah sesuai dengan prinsip syariah dan tidak

dikenakan biaya administrasi dalam perhitungan bagi hasil.

Penentuan nisbah dan perhitungan bagi hasil pada Tabungan Mudharabah di BJB Syariah didasarkan pada:

a) Besarnya nisbah didasarkan atas kesepakatan bersama.

b) Perhitungan bagi hasil akan dilakukan atas dasar saldo rata-rata. c) Bagi hasil akan akan dibayarkan setiap bulan.

d) Pajak atas tabungan akan dipotong dari bagi hasil sesuai dengan ketentuan perundang-undangan yang berlaku

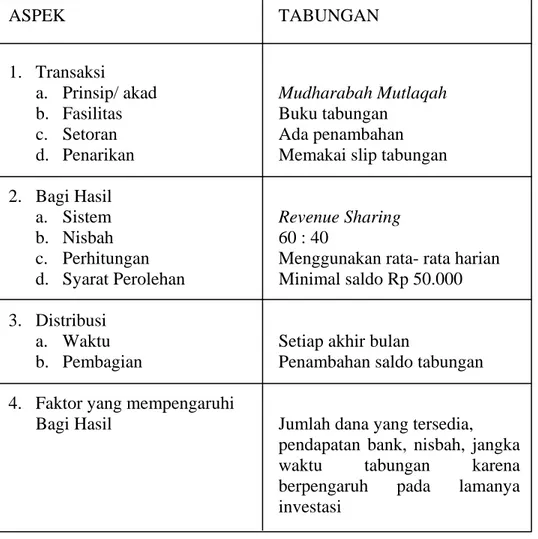

Tabel IV.2

Hasil Deskripsi Data Tabungan Mudharabah Bank Jabar Banten Syariah

5. Pencatatan Akuntansi Tabungan Mudharabah di Bank Jabar Banten Syariah Berdasarkan perhitungan seperti contoh diatas maka pencatatan jurnal yang dilakukan Bank Jabar Banten yaitu :

ASPEK TABUNGAN

1. Transaksi

a. Prinsip/ akad Mudharabah Mutlaqah

b. Fasilitas Buku tabungan

c. Setoran Ada penambahan

d. Penarikan Memakai slip tabungan 2. Bagi Hasil

a. Sistem Revenue Sharing

b. Nisbah 60 : 40

c. Perhitungan Menggunakan rata- rata harian d. Syarat Perolehan Minimal saldo Rp 50.000 3. Distribusi

a. Waktu Setiap akhir bulan b. Pembagian Penambahan saldo tabungan 4. Faktor yang mempengaruhi

Bagi Hasil Jumlah dana yang tersedia, pendapatan bank, nisbah, jangka waktu tabungan karena berpengaruh pada lamanya investasi

a. Pencatatan pada saat menerima setoran awal

Dr. Kas Rp 20.000.000

Cr. Tabungan Mudharabah Rp 20.000.000 b. Pencatatan pada saat perhitungan bonus dan bagi hasil

Dr. Biaya Bagi Hasil Tabungan Rp 42.094 Cr. Bagi Hasil Yang Masih

Harus Dibayar Tabungan Rp 42.094 c. Pencatatan pada saat pembebanan ke rekening tabungan

Dr. Bagi Hasil Yang Masih

Harus Dibayar Tabungan Rp 42.094

Cr. Rekening Tabungan Nasabah Rp 42.094 d. Pencatatan penyetoran pajak

Dr. PPh 21 Rp 8.208

Cr. Kas Negara BI Rp 8.208

Penjelasan : Pencatatan yang dilakukan Bank Jabar Banten Syariah telah sesuai dengan PSAK

IV.1.3 Analisis Perhitungan Sistem Bagi Hasil Deposito Mudharabah Pada Bank Jabar Banten Syariah

1. Penerapan Sistem Bagi Hasil Deposito

Deposito di BJB Syariah telah mengikuti prinsip- prinsip

mudharabah sebagaimana tertuang dalam ketentuan hukum syariah.

Kedudukan deposito mudharabah tidak dianggap sebagai hutang bank dan piutang nasabah. Desosito mudharabah merupakan

investasi nasabah kepada bank syariah, sehingga dalam akuntansinya, kedudukan deposito tidak dicatat sebagai hutang bank, tetapi dicatat dan disebut sebagai investasi dan BJB Syariah menggunakan investasi tidak terikat (mudharabah muthlaqah).

Dalam pembagian hasil, standar nominal deposito untuk setiap nasabah, yaitu minimal mempunyai deposito sebesar Rp 1.000.000, dengan jangka waktu 1, 3, 12, dan 24 bulan.

2. Proses Perhitungan Bagi Hasil Deposito

Dalam perhitungan bagi hasil deposito mudharabah, BJB Syariah memiliki beberapa pilihan dalam penentuan bagi hasil:

a. Pembayaran bagi hasil yang dilakukan setiap ulang tanggal investasi

b. Pembayaran bagi hasil yang dibayarkan setiap akhir bulan dengan nisbah normal

c. Pembayaran bagi hasil dilakukan setiap ulang tanggal atas deposan dengan spesial nisbah

d. Pembayaran bagi hasil dari deposan yang memiliki spesial nisbah dan dibayarkan setiap akhir bulan

3. Pendistribusian Bagi Hasil Deposito

Pendistribusian bagi hasil deposito mudharabah sama dengan pendistribusian bagi hasil tabungan mudharabah yang dilakukan setiap akhir bulan dan dapat dipotong dengan zakat (jika nasabah bersedia memberikan zakat) serta dipotong pajak sebesar 20%.

Distribusi bagi hasil deposito mudharabah diberikan kepada nasabah dengan menambahkan pada saldo deposito milik nasabah.

Deposito nasabah akan disalurkan ke produk pembiayaan sesuai kebutuhan investasi periode tersebut karena BJB Syariah mengunakan aliran dana mudharabah muhtlaqah dimana seluruh dana nasabah dapat digunakan tanpa ada pembatasan tertentu pada pelaksanaan usaha yang dibiayai maupun akad yang digunakan.

4. Perhitungan Nisbah Bagi Hasil Deposito Mudharabah

a. Contoh perhitungan Deposito Mudharabah pembayaran bagi hasil yang dilakukan setiap ulang tanggal investasi

Pada tanggal 24 Juni 2009 Tuan Ahmad menginvestasikan uangnya dalam bentuk deposito mudharabah sebesar Rp 5.000.000 untuk jangka waktu 1 bulan dengan nisbah 65 untuk Tuan Ahmad dan 35 untuk BJB Syariah. Bank mengambil kebijakan untuk membayarkan bagi hasil kepada deposan setiap ulang tanggal pembukaan investasi deposito mudharabah.

Perhitungan bagi hasil deposito mudharabah dengan rumus umum dengan return kelompok dana deposito mudharabah dan pembayaran bagi hasil dilkukan setiap tanggal mulai investasi (tanggal 24).

Bagi hasil = (SRIR x HBH x RHPD) / (365 x 100) = (5.000.000 x 30 x 5,93125) / (365 x 100) = Rp 24.375

b. Contoh perhitungan bagi hasil deposito pembayaran bagi hasil yang dibayarkan setiap akhir bulan dengan nisbah normal

Pada tanggal 24 Juni 2009 Tuan Ahmad menginvestasikan uangnya dalam bentuk deposito mudharabah sebesar Rp 5.000.000 untuk jangka waktu 1 bulan dengan nisbah 65 untuk Tuan Ahmad dan 35 untuk BJB Syariah. Bank mengambil kebijakan untuk membayarkan bagi hasil kepada deposan setiap akhir bulan sesuai dengan jumlah harinya.

Perhitungan bagi hasil deposito mudharabah dengan rumus umum dan return kelompok dana.

Bagi hasil = (SRIR x HBH x RHPD) / (365 x 100) = (5.000.000 x 6 x 5,932125) / (365 x 100) = Rp 4.875

c. Contoh perhitungan bagi hasil deposito mudharabah , pembayaran bagi hasil dilakukan ulang tanggal atas deposan dengan spesial nisbah

Pada tanggal 24 Juni 2009 Tuan Ahmad memginvestasikan uangnya dalam bentuk deposito mudharabah sebesar Rp 5.000.000 untuk jangka waktu 1 bulan dengan nisbah 90 untuk nasabah dan 10 untuk BJB Syariah sedangkan untuk nisbah umum adalah 65 untuk nasabah dan 35 untuk BJB Syariah. Bank mengambil kebijakan untuk membayarkan bagi hasil kepada

deposan setiap ulang tanggal pembukaan investasi deposito

mudharabah.

Perhitungan dengan rumus umum dan return kelompok dana Nisbah normal = 65

Bagi hasil = (SRIR x HBH x RHPD) / (365 x 100) = (5.000.000 x 30 x 5,93125) / (365 x 100) = Rp 24.375

Spesial nisbah = 65

Nisbah tambahan = (90-65) / 65 x Rp 24.375 = Rp 9.375

Jadi, jumlah nisbah bagi hasil yang diperoleh Tn. Ahmad sebesar Rp 33.750

d. Contoh perhitungan bagi hasil dari deposan yang memiliki spesial nisbah dan dibayarkan setiap akhir bulan

Pada tanggal 24 Juni 2009 Tuan Ahmad menginvestasikan uangnya dalam bentuk deposito mudharabah sebesar Rp 5.000.000 untuk jangka waktu 1 bulan dengan nisbah 90 untuk nasabah dan 10 untuk BJB Syariah sedangkan untuk nisbah umum adalah 65 untuk nasabah dan 35 untuk BJB Syariah. Bank mengambil kebijakan untuk membayarkan bagi hasil kepada deposan setiap akhir bulan sesuai jumlah investasinya.

Nisbah normal = 65

Bagi hasil = (SRIR x HBH x RHPD) / (365 x 100) = (5.000.000 x 6 x 5,931215) / (365 x 100) = Rp 4.875

Selisih spesial nisbah dengan nisbah normal Nisbah tambahan = (90-65) / 65 x Rp 4.875

= Rp 1.875

Jadi, jumlah nisbah bagi hasil yang diperoleh Tuan Ahmad adalah Rp 6.750

Keterangan

SRI : Saldo Rata- rata Investasi HBH : Hari Bagi Hasil

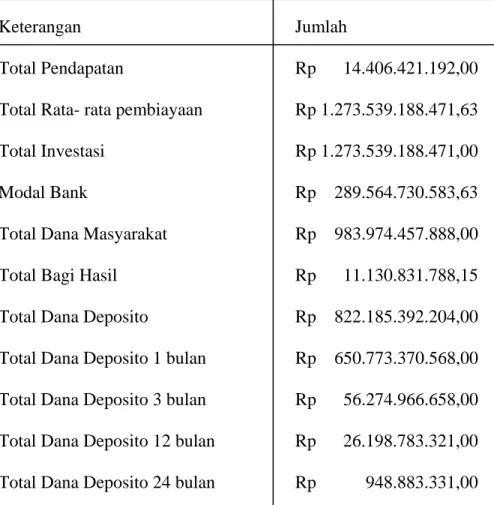

Tabel IV.3

Data Perhitungan Nisbah Bagi Hasil Bank Jabar Banten Syariah per 30 September 2010

Nominal Rp 1.100.000.000,- dan Rp 400.000.000,- dan Rp 1.300.000.000,- a/n Dana Pensiun ASDP.

Keterangan Jumlah

Total Pendapatan Rp 14.406.421.192,00 Total Rata- rata pembiayaan Rp 1.273.539.188.471,63 Total Investasi Rp 1.273.539.188.471,00 Modal Bank Rp 289.564.730.583,63 Total Dana Masyarakat Rp 983.974.457.888,00 Total Bagi Hasil Rp 11.130.831.788,15 Total Dana Deposito Rp 822.185.392.204,00 Total Dana Deposito 1 bulan Rp 650.773.370.568,00 Total Dana Deposito 3 bulan Rp 56.274.966.658,00 Total Dana Deposito 12 bulan Rp 26.198.783.321,00 Total Dana Deposito 24 bulan Rp 948.883.331,00 Sumber : Data Nisbah Bagi Hasil Bank Jabar Banten Syariah KCP Depok

Cara Menghitung Nisbah : Bagi hasil untuk deposito = Total dana deposito Total dana masyarakat Rp 822.185.392.204,00 Rp 983.974.457.888,00 Rp 9.300.655.343,17

Total bagi hasil deposito 1 bulan Dana deposito 1 bulan

Total dana deposito Rp 650.773.370.568,00 Rp 822.185.392.204,00 Rp 7.361.622.918,09

Bagi Hasil Nominal Rp 1.100.000.000,00 Nominal deposito

Total dana deposito 1 bulan

Total bagi hasil deposito 1 bulan Jangka waktu Rp 1.100.000.000,00

Rp 650.773.370.568,00

Rp 7.361.622.918,09 1

30 Rp 277.900,95

Total bagi hasil

Rp 11.130.831.788,15

Bagi hasil untuk deposito 1 bulan

Rp 9.300.655.343,17

Nisbah bagi hasil

5. Pencatatan Akuntansi Deposito Mudharabah di BJB Syariah (menggunakan perhitungan pembayaran bagi hasil yang dilakukan setiap ulang tanggal investasi)

a. Pencatatan pada saat Bank menerima dana setoran Deposito dan Aplikasi Deposito Syariah dari Deposan

Dr. Kas Rp 5.000.000

Cr. R/P Deposito Rp 5.000.000

b. Pencatatan pada saat distribusi bagi hasil melalui rekening Dr. Bagi Hasil Deposito

Hak Investor Rp 24.375

Cr. Rekening (Giro/ Tabungan) Rp 19.500

Cr. Titipan Pajak Rp 4.875

c. Pencatatan pada saat pembayaran bagi hasil tunai di sistem Dr. Titipan Bagi Hasil Deposito Rp 24.375

Cr. Kas Rp 24.375

Penjelasan : Pencatatan yang dilakukan Bank Jabar Banten Syariah telah sesuai dengan PSAK

IV.2 Kelebihan dan Kekurangan Sistem Bagi Hasil Pada Bank Jabar Banten Syariah

IV.2.1 Kelebihan Sistem Bagi Hasil Pada Bank Jabar Banten Syariah

Sistem bagi hasil merupakan salah satu praktik perbankan syariah, pada Bank Jabar Banten Syariah, metode bagi hasil yang digunakan ialah metode

revenue sharing dimana bagi hasil dihitung dari total pendapatan pengelolaan

dana. Dari beberapa kajian ditemukan beberapa hal yang menjadi kelebihan sistem bagi hasil pada Bank Jabar Banten Syariah yaitu :

1. Manajemen pengelolaan dalam hal transparansi pelaporan keuangan sistem bagi hasil BJB Syariah lebih transparan, hal ini dapat dilihat di BJB Syariah setiap bulan ada laporan keuangan yang dapat dibaca, dianalisis, bahkan nasabah dapat menghitung sendiri berapa bagi hasil yang diperoleh dari tabungannya setiap bulan.

2. BJB Syariah tidak mengalami negative spread sehingga lebih tangguh menghadapi krisis ekonomi dan moneter.

3. Mobilisasi dana dan penyaluran sistem bagi hasil BJB Syariah kepada masyarakat memberikan dampak positif kepada pembangunan ekonomi dan sosial. Dalam mobilisasi dana, perangkat bagi hasil memberikan sumbangan penting bagi upaya pemerataan pendapatan.

4. Dapat membantu pengembangan UKM karena dana yang terkumpul di BJB Syariah akan disalurkan untuk UKM di usaha sektor riil untuk kemajuan ekonomi bangsa Indonesia.

5. Adanya peningkatan kapasitas produksi dengan memenuhi kebutuhan modal yang dapat dipenuhi dengan produk bagi hasil mudharabah dan musyarakah. 6. BJB Syariah memberikan sumbangan yang berarti bagi upaya penyediaaan

lapangan pekerjaan baru sehingga dapat mengurangi pengangguran.

Keunggulan perbankan syariah telah menarik simpati dan apresiasi dari dunia bisnis di sektor lembaga keuangan. Beberapa lembaga keuangan konvensional internasional telah membuka Islamic Windows, tidak hanya di negara-negara yang penduduknya mayoritas Muslim tetapi juga di negara yang mayoritasnya non-Muslim. Di beberapa perguruan tinggi terkenal di Eropa, Amerikat Serikat, dan Australia bahkan telah membuka pusat-pusat kajian lembaga keuangan syariah. Contohnya adalah Harvard University di Amerika Serikat yang telah membuka Harvard Islamic Finance Information Program (HIFI ).

IV.2.2 Kekurangan Sistem Bagi Hasil Pada Bank Jabar Banten Syariah

Dalam sistem bagi hasil yang diterapkan BJB Syariah juga masih terdapat beberapa kekurangan sehingga harus ada upaya untuk mengevaluasi kekurangan yang ada sehingga pihak bank dapat lebih berkembang.

1. Tingkat ketidakpuasan nasabah di BJB Syariah

Setiap nasabah yang membuka tabungan dan deposito yang menggunakan prinsip mudharabah memiliki pembagian nisbah yang berbeda- beda karena nisbah yang didapatkan nasabah sesuai dengan pendapatan bank setiap bulannya. Jika pendapatan bank meningkat maka nisbah juga meningkat,

sedangkan jika pendapatan bank menurun nisbah juga menurun, sedangkan nasabah menginginkan pembagian yang fix sehingga BJB Syariah seringkali menghadapi calon nasabah yang hanya ingin memasukkan dananya ke Bank yang benar- benar berkompeten. Penjelasan yang diberikan pihak bank seringkali belum bisa meyakinkan nasabah mengenai sistem bagi hasil.

2. Ketidakpastian karakteristik dasar bagi hasil

Masih terdapat kebingungan pada karakteristik dasar yang melandasi sistem operasional Bank Syariah termasuk BJB Syariah yang menjalani sistem perbankan syariah,yakni sistem bagi hasil.

Sistem bagi hasil dalam prakteknya masih menyerupai sistem bunga pada bank konvensional.

3. Kurangnya inovasi produk

Produk yang ditawarkan BJB Syariah masih belum maksimal, terbukti dengan Bank Jabar Banten hanya memiliki satu jenis produk tabungan yaitu Tabungan iB Maslahah dan satu jenis produk deposito yaitu Deposito iB Maslahah.

IV.3 Hambatan Dalam Implementasi Pelaksanaan Sistem Bagi Hasil dan Resiko Pada Bank Jabar Banten Syariah

Berdasarkan hasil penelitian yang dilakukan oleh peneliti pada Bank Jabar

Banten Syariah ditemukan beberapa hal yang berkaitan dengan permasalahan yang diangkat dalam penelitian ini.

Beberapa faktor yang menjadi hambatan implementasi bank syariah terletak pada kendala operasional dalam implementasi sistem bagi hasil yang dibagi dalam dua faktor yaitu faktor yang bersifat internal dan faktor yang bersifat eksternal.

Faktor Internal :

1. Sumber daya manusia

Keahlian Sumber Daya Manusia (SDM) sangat penting dalam rangka berkompetisi dengan lembaga keuangan lainnya. Di dalam perbankan syariah, SDM yang menguasai dan memahami tentang perbankan syariah khususnya sistem bagi hasil dan resiko pada bank syariah sangat terbatas.

Di BJB Syariah, tenaga yang menguasai perbankan syariah sangat terbatas, pengelola dan karyawan BJB Syariah yang memiliki kemampuan dan latar belakang di bidang syariah masih sangat kurang, walaupun hampir semua SDM BJB Syariah merupakan sarjana akan tetapi sangat sedikit yang memiliki latar belakang pendidikan yang berbasis ekonomi syariah yang menjadi landasan operasional bank syariah.

Menurut penulis, faktor ini yang menyebabkan nasabah perbankan Syariah seringkali pindah ke bank lain karena menganggap pelayanan dari pihak perbankan Syariah kurang profesional, maka pengembangan SDM bidang perbankan Syariah

menjadi hal penting karena keberhasilan pengembangan bank Syariah pada level Mikro ditentukan oleh kualitas manajemen dan tingkat pengetahuan dan ketrampilan pengelola bank. Pengembangan SDM bisa dilakukan melalui kerjasama antara perbankan syariah dengan lembaga-lembaga pendidikan yang berada di luar maupun di Indonesia sendiri.

2. Teknologi

Sistem Informasi dan teknologi yang ada di BJB Syariah masih kurang sehingga dalam penerapan bagi hasil masih kesulitan dalam menghitung dan memonitor besarnya keuntungan dan kerugian untuk pihak pemilik dana maupun pengelola dana.

3. Jaringan kantor

Jaringan kantor juga sangat menentukan dalam memperluas pangsa pasar bank syariah. Saat ini BJB Syariah hanya memiliki kantor cabang pembantu di beberapa lokasi.

Pengembangan jaringan kantor diperlukan dalam rangka perluasan jangkauan pelayanan kepada masyarakat. Disamping itu, kurangnya jumlah Bank yang ada juga dapat menghambat perkembangan kerjasama diantara Bank Syariah. Dalam upaya pengembangan dan perluasan jaringan kantor, ada beberapa faktor penting yang diperlukan sebagai dasar pengembangan jaringan. Faktor-faktor tersebut meliputi skala pasar, SDM, sistem dan teknologi, ketimpangan dalam distribusi dana, serta kegiatan ekonomi.

Faktor Eksternal :

1. Regulasi pemerintah

Sampai saat ini belum ada Undang- Undang yang mengatur secara khusus operasional Bank Syariah. Bank Syariah masih mengacu pada Undang- Undang No. 10 Tahun 1998 tentang Perubahan atas Undang- Undang No. 7 Tahun 1992 tentang Perbankan. Berbagai peraturan dan Fatwa- Fatwa Dewan Syariah Nasional dirasa masih sangat kurang untuk menghadapi kompleksitas Bank Syariah.

2. Perilaku masyarakat

Perilaku masyarakat yang masih menganggap produk Bank Syariah sama saja dengan Bank Konvensional juga menjadi kendala yang dihadapi BJB Syariah, sehingga sampai saat ini BJB Syariah belum berkembang pesat seperti yang diharapkan.

3. Rendahnya riset pasar dan sosialisasi perbankan syariah

Manajemen BJB Syariah tidak mengadakan riset untuk mengetahui apa yang diinginkan pasar, sehingga pihak Bank tidak dapat menyediakan fasilitas yang dibutuhkan untuk meningkatkan produktivitas Bank.

Kegiatan sosialisasi perbankan syariah amat diperlukan dalam rangka penyebarluasan informasi dan meningkatkan pemahaman masyarakat mengenai perbankan syariah. Hal ini dapat dilakukan secara terus-menerus dengan cara tatap muka dengan para bankir, alim ulama, pemuka masyarakat, pengusaha, akademisi dan masyarakat secara umum. Di masa mendatang bentuk kegiatan sosialisasi diharapkan dapat lebih beragam dengan menggunakan berbagai media masa dan bekerja sama dengan pihak-pihak yang memiliki akses kepada masyarakat luas.