ANALISIS PENGENDALIAN BIAYA DAN VARIANS

ANGGARAN DENGAN REALISASI PENJUALAN

PADA PT. VINAYAKA ABADI

Frankyy HusinJurusan Akuntansi

POLTEK PalComTech Palembang

Abstrak

PT Vinayaka Abadi Palembang merupakan perusahaan yang bergerak di bidang manufaktur atau perumahan. Perusahaan ini menyediakan berbagai type rumah sesuai dengan kebutuhan konsumen. Kaitannya dengan penganggaran, anggaran penjualan merupakan salah satu bagian terpenting dari suatu anggaran, karena anggaran penjualan merupakan dasar dari pembuatan anggaran lainnya dan pada umumnya anggaran penjualan disusun terlebih dahulu selanjutnya barulah disusun anggaran lainnya. Oleh karena itu, dalam penyusunan anggaran penjualan akan mengakibatkan anggaran lain pun secara otomatis menjadi salah. Berdasarkan hasil pengamatan penulis pada perusahaan, ini yang terlihat dalam laporan anggaran penjualan dan laporan realisasi penjualan pada Tahun 2009 sering terjadi kesalahan dalam jumlah yang relative besar. Anggaran perusahaan disusun oleh pimpinan tanpa keterlibatan karyawan (Top Down) dengan menggunakan metode sederhana yaitu perusahaan meningkatkan anggaran penjualan dengan persentase tertentu dari realisasi penjulan tahun sebelumnya. Anggaran yang ditetapkan oleh perusahaan dari tahun ke tahun cenderung meningkat walaupun anggaran yang ditetapkan pada tahun–tahun sebelumnya belum tercapai, selain itu perusahaan ini tidak pernah menganalisis lebih lanjut mengenai selisih (varians) yang terjadi antara anggaran penjualan dengan realisasi penjualan.

Kata Kunci : Analisis, Anggaran, Pengendalian Biaya, Varians.

PENDAHULUAN

Sistem Anggaran memiliki fungsi manajerial yang meliputi perencanaan, koordinasi, dan evaluasi (pengendalian). Terkait dengan fungsi manajerial maka antara satu komponen anggaran dengan komponen anggaran lain memiliki time sequence, efektivitas anggaran tidak hanya tergantung satu komponen saja tetapi keberhasilan anggaran dipengaruhi oleh perpaduan antar komponen anggaran. Sebagai bagian dari sistem pengendalian manajemen, sistem anggaran meliputi; struktur pengendalian anggaran, prosedur, dan kebijakan anggaran, tercermin dalam tahapan revisi anggaran. Pada tahapan revisi anggaran akan diketahui bahwa pelaksanaan anggaran antara satu divisi dengan yang lain dapat saling overlap serta tercapai atau tidaknya sasaran yang ditentukan. Dalam prosedur revisi juga dapat diketahui apakah asumsi anggaran yang telah ditetapkan pada saat penyusunan anggaran tidak berubah karena faktor internal maupun eksternal. Sedangkan fungsi anggaran sebagai alat pengendalian ditunjukkan dalam tahapan evaluasi anggaran. Pengendalian merupakan suatu upaya yang

ditujukan agar pelaksanaan anggaran tidak menyimpang dari tujuan dan sasaran yang telah ditetapkan. Evaluasi yang dilakukan secara periodik seperti mingguan dan bulanan merupakan bagian dari pengendalian karena evaluasi bulan ini merupakan pengendalian di bulan berikutnya. Berdasarkan pada kajian di atas seharusnya penting untuk meninjau hubungan antar komponen anggaran dalam konteks prosedur anggaran. Kesesuaian antar komponen anggaran dalam prosedur anggaran akan bermanfaat dalam penentuan kebijakan anggaran pada setiap tahapan anggaran. Anggaran perusahaan disusun oleh pimpinan tanpa keterlibatan karyawan (Top Down) dengan menggunakan metode sederhana yaitu perusahaan meningkatkan anggaran penjualan dengan persentase tertentu dari realisasi penjulan tahun sebelumnya. Anggaran yang ditetapkan oleh perusahaan dari tahun ke tahun cenderung meningkat walaupun anggaran yang ditetapkan pada tahun–tahun sebelumnya belum tercapai, selain itu perusahaan ini tidak pernah menganalisis lebih lanjut mengenai selisih (varians) yang terjadi antara anggaran penjualan dengan realisasi penjualan.

LANDASAN TEORI Pengertian Anggaran

Menurut Nafarin (2007;11) definisi anggaran adalah “Rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu, sedangkan menurut Adisaputro dan Marwan Sari (2008:02) mendevenisikan “Business Budget adalah suatu pendekatan yang formal dan sistematis dari pada pelaksanaan tanggung jawab manajemen di dalam perencanaan koordinasi dan pengawasan”.

Dari semua definisi di atas, maka dapat diketahui bahwa secara umum anggaran merupakan suatu bentuk rencana aktivitas suatu kegiatan perusahaan yang akan dilaksanakan selama periode mendatang yang secara umum dinyatakan secara kuantitatif berdasarkan angka-angka yang dibuat dengan pertimbangan yang komprehensif mencakup seluruh variabel yang ada, baik variabel tetap maupun yang berubah.

Pengertian Kinerja Keuangan

Menurut Munawir (2007:81), kinerja keuangan merupakan hasil dari banyak keputusan individual yang dibuat secara terus menerus oleh manajemen keuangan. Oleh karena itu untuk menilai kinerja perusahaan perlu melibatkan analisis keuangan, yang selanjutnya dikatakan bahwa analisis kinerja perusahaan didasarkan pada data keuangan yang dipublikasikan pada laporan keuangan yang dibuat sesuai prinsip akuntansi.

Menurut Husnan (2007:68), kinerja keuangan adalah alat untuk menilai prestasi dan kondisi keuangan suatu perusahaan, dimana seorang analisis keuangan memerlukan ukuran tertentu. Ukuran yang seringkali digunakan adalah rasio atau indeks yang menunjukkan hubungan antara dua/lebih data keuangan. Analisis dan penafsiran berbagai rasio akan memberikan pemahaman yang lebih baik terhadap prestasi dan kondisi keuangan daripada

3. Penyelidikan Varians antara hasil aktual dan sasaran yang di rencanakan atau yang dianggarkan yang tercermin dalam rencana laba. Sasaran yang direncanakan atau dianggarkan digunakan sebagai dasar.

Menurut Shim dan Siegel (2008:217), salah satu cara mengukur materilitas ialah membagi varians dengan biaya standar. Varians yang lebih kecil dari 5% dianggap tidak material (immaterial). Varians sebesar 10% mungkin lebih dapat diterima untuk perusahaan yang menerapkan standar yang ketat di banding kan dengan varians sebesar 5%.

ANALISIS 1. Analisis Pengendalian Anggaran Penjuaalan

Secara garis besarnya proses pembuatan anggaran dilakukan sebelum proyek dikerjakan, dalam suatu proyek atau juga pengerjaan proyek ada beberapa hal yang harus diperhatikan, salah satu nya adalah pengendalian biaya material agar pengendalian anggaran penjualan dapat di lakukan. Material merupakan suatu bahan yang menjadi peranan utama dalam menyelesaikan suatu pengerjaan proyek. Pengendalian dilakukan dengan cara membandingkan hasil pekerjaan terhadap material yang sudah sesuai dengan yang dianggarkan dalam proyek. Pemakaian material merupakan bagian terpenting yang mempunyai persentase yang cukup besar dari total biaya proyek, dari beberapa penelitian menyatakan bahwa biaya material menyerap 50-70 % dari biaya proyek, biaya ini belum termasuk biaya penyimpanan material. Oleh karena itu, penggunaan teknik manajemen yang baik dan tepat untuk membeli, menyimpan, mendistribusikan, dan menghitung material konstruksi menjadi sangat penting.

Pengendalian material sebagai salah satu cara untuk mengendalikan anggaran penjualan dengan cara memastikan kualitas aktual dari beton yang ditempelkan di dinding basement ruko atau rumah di lapangan dan pemeriksaan kualitas. Pemeriksaan ini dilakukan agar memastikan tidak ada penyelewangan material oleh pekerja dengan hanya memberi wewenang kepada satu pekerja dalam pengambilan material di gudang serta melakukan pembersihan dan perapian peralatan kerja setiap selesai kerja dan menghitung ulang kembali jumlah material yang tersisa, sehingga bila terjadi kelebihan kuantitas material dapat diidentifikasi dan kelebihan tersebut bisa langsung dikembalikan ke gudang material, dari segi penyimpangan setelah proyek selesai dalam pelaporan, tampak beberapa penyimpangan dari segi satuan material. Penyimpangan yang menguntungkan dan yang tidak menguntungkan, dengan terkontrolnya pemakaian material di harapkan dapat membantu perusahaan dalam menentukan anggaran penjualan, sehingga persentase penyimpangan antara anggaran dan realisasinya tidak terlalu besar dan melebihi batas toleransi yang telah ditetapkan perusahaan.

Setelah perusahaan melakukan pengendalian material untuk mengendalikan anggaran penjualan, maka tahap selanjutnya perusahaan akan memproses penyusunan anggaran. Penyusunan anggaran memerlukan prosedur dan tahapan - tahapan yang cukup banyak. Tahap penyusunan anggaran tersebut melibatkan bagian - bagian terkait yang diikutsertakan dalam proses penyusunan anggaran. Bagian - bagian tersebut sangat berperan dalam melaksanakan prosedur penyusunan anggaran. Sebuah perusahaan, bagian penjualan membuat rancangan penjualan, bagian produksi membuat rancangan anggaran persediaan produk dan bagian – bagian lainnya menjalankan prosedur yang telah ditetapkan dalam menyusun anggaran. Rancangan anggaran tersebut akan disesuikan dengan komite anggaran untuk diajukan kepada Dewan Komisaris dan Rapat Umum Pemegang Saham. Semua prosedur dan tahapan -tahapan itu dilakukan untuk pengoptimalan kinerja perusahaan yang memuaskan melalui penyusunan anggaran yang komprehensif dalam pencapaian tujuan perusahaan.

Sistem penyusunan anggaran yang dilaksanakan oleh PT Vinayaka Abadi Palembang adalah sistem Top Down ( Otoriter ). Proses penyusunan anggaran penjualan dilakukan oleh pimpinan perusahaan. Pimpinan perusahaan menyusun anggaran penjualan berdasarkan data data penjualan tahun-tahun sebelumnya serta pertimbangan

berdasarkan pada keyakinan dan kemampuan yang dimilikinya. Setelah anggaran penjualan disusun dan disahkan, anggaran tersebut kemudian diberikan kepada bagian penjualan untuk dilaksanakan. Penyusunan anggaran yang bersifat otoriter, mengakibatkan perusahaan kurang melibatkan bagian - bagian terkait di dalam perusahaan dalam penyusunan anggaran. Bagian penjualan sangat penting untuk dilibatkan dalam masalah penentuan anggaran penjuala karena bagian ini merupakan bagian yang paling mengetahui mengenai keadaan penjualan perusahaan.

Mengikutsertakan partisipasi tersebut di dalam menyusun anggaran penjualan, akan dapat membuat perincian yang lebih realistis, disamping itu dengan adanya p

bagian yang terkait, komunikasi dan kerjasama dalam perusahaan akan memiliki motivasi dan rasa tanggung jawab untuk menyetujui, mendukung dan mencapai target anggaran yang telah ditetapkan sebelumnya. Berdasarkan prosedur penyusunan anggara

PT Vinayaka Abadi Palembang, dapat diketahui bahwa prosedur penyusunan anggaran yang ditetapkan belum berjalan dengan baik karena proses penyusunan anggaran hanya melibatkan beberapa orang tertentu saja sehingga sulit untuk menghas

Selain itu, anggaran tersebut akan kurang mendapat dukungan karena penganggaran yang dibuat secara otoriter akan menimbulkan perasaan dipaksa bagi pihak yang menjalankan.

2. Analisis Varians Bahan Baku

Varians harga bahan baku berdasarkan standar diperkenankan. Rumus : ( Harga Bahan Aktual

Varians pemakaian Bahan Baku: selisih antara kuantitas akt produksi dengan pemakaian bahan berdasarkan standar yang beli bahan baku standar.

Rumus : (Kuantitas Bahan Aktual

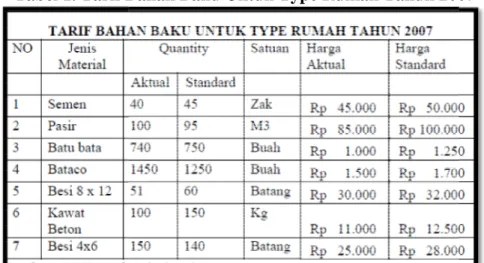

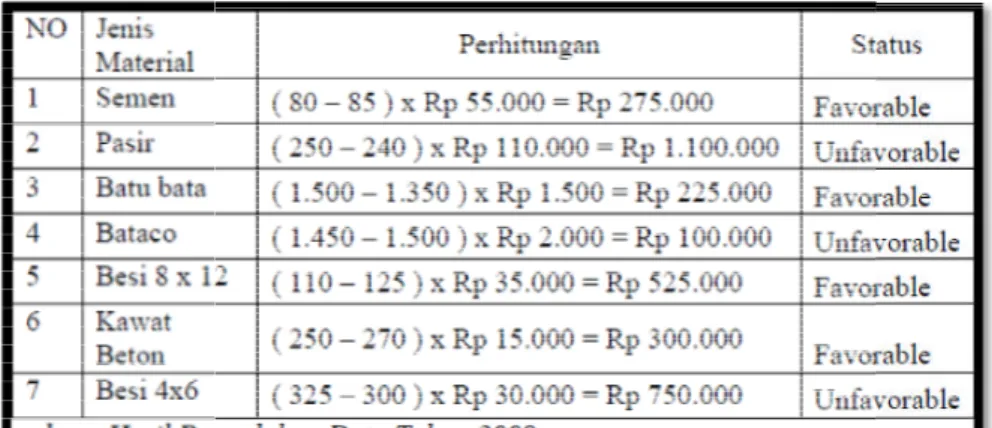

Tabel 1. Tarif Bahan Baku Untuk

Sistem penyusunan anggaran yang dilaksanakan oleh PT Vinayaka Abadi Palembang ( Otoriter ). Proses penyusunan anggaran penjualan dilakukan oleh pimpinan perusahaan. Pimpinan perusahaan menyusun anggaran penjualan berdasarkan data

tahun sebelumnya serta pertimbangan-pertimbangan lainnya berdasarkan pada keyakinan dan kemampuan yang dimilikinya. Setelah anggaran penjualan disusun dan disahkan, anggaran tersebut kemudian diberikan kepada bagian penjualan untuk anakan. Penyusunan anggaran yang bersifat otoriter, mengakibatkan perusahaan kurang bagian terkait di dalam perusahaan dalam penyusunan anggaran. Bagian penjualan sangat penting untuk dilibatkan dalam masalah penentuan anggaran penjuala karena bagian ini merupakan bagian yang paling mengetahui mengenai keadaan penjualan

Mengikutsertakan partisipasi tersebut di dalam menyusun anggaran penjualan, akan dapat membuat perincian yang lebih realistis, disamping itu dengan adanya p

bagian yang terkait, komunikasi dan kerjasama dalam perusahaan akan memiliki motivasi dan rasa tanggung jawab untuk menyetujui, mendukung dan mencapai target anggaran yang telah ditetapkan sebelumnya. Berdasarkan prosedur penyusunan anggaran yang dilaksanakan oleh PT Vinayaka Abadi Palembang, dapat diketahui bahwa prosedur penyusunan anggaran yang ditetapkan belum berjalan dengan baik karena proses penyusunan anggaran hanya melibatkan beberapa orang tertentu saja sehingga sulit untuk menghasilkan suatu anggaran yang realistis. Selain itu, anggaran tersebut akan kurang mendapat dukungan karena penganggaran yang dibuat secara otoriter akan menimbulkan perasaan dipaksa bagi pihak yang menjalankan.

Varians Bahan Baku

Varians harga bahan baku :selisih harga bahan baku actual dengan harga berdasarkan standar diperkenankan.

( Harga Bahan Aktual – Harga Bahan Standard ) x Kuantitas Aktual

Varians pemakaian Bahan Baku: selisih antara kuantitas aktual yang digunakan untuk produksi dengan pemakaian bahan berdasarkan standar yang ditetapkan, menggunakan harga

(Kuantitas Bahan Aktual–Kuantitas Bahan Standar) x Harga Bahan Tarif Bahan Baku Untuk Type Rumah Tahun 2007

Sistem penyusunan anggaran yang dilaksanakan oleh PT Vinayaka Abadi Palembang ( Otoriter ). Proses penyusunan anggaran penjualan dilakukan oleh pimpinan perusahaan. Pimpinan perusahaan menyusun anggaran penjualan berdasarkan data-pertimbangan lainnya berdasarkan pada keyakinan dan kemampuan yang dimilikinya. Setelah anggaran penjualan disusun dan disahkan, anggaran tersebut kemudian diberikan kepada bagian penjualan untuk anakan. Penyusunan anggaran yang bersifat otoriter, mengakibatkan perusahaan kurang bagian terkait di dalam perusahaan dalam penyusunan anggaran. Bagian penjualan sangat penting untuk dilibatkan dalam masalah penentuan anggaran penjualan karena bagian ini merupakan bagian yang paling mengetahui mengenai keadaan penjualan Mengikutsertakan partisipasi tersebut di dalam menyusun anggaran penjualan, akan dapat membuat perincian yang lebih realistis, disamping itu dengan adanya partisipasi dari bagian yang terkait, komunikasi dan kerjasama dalam perusahaan akan memiliki motivasi dan rasa tanggung jawab untuk menyetujui, mendukung dan mencapai target anggaran yang telah n yang dilaksanakan oleh PT Vinayaka Abadi Palembang, dapat diketahui bahwa prosedur penyusunan anggaran yang ditetapkan belum berjalan dengan baik karena proses penyusunan anggaran hanya melibatkan ilkan suatu anggaran yang realistis. Selain itu, anggaran tersebut akan kurang mendapat dukungan karena penganggaran yang dibuat secara otoriter akan menimbulkan perasaan dipaksa bagi pihak yang menjalankan.

selisih harga bahan baku actual dengan harga bahan baku

Harga Bahan Standard ) x Kuantitas Aktual Bahan)

digunakan untuk ditetapkan, menggunakan harga

Harga Bahan Standar) Type Rumah Tahun 2007

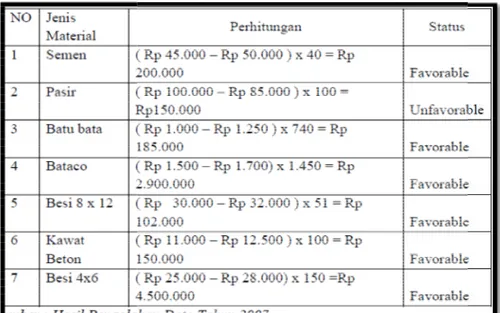

Perhitungan Varians Harga Bahan Baku untuk Type Rumah Tahun 2007 sebagai berikut :

Tabel 2. Perhitungan Varians Harga Bahan Baku Untuk Type Rumah Tahun 2007

Perhitungan Varians Kuantitas Bahan Baku untuk Type Rumah Tahun 2007 berikut :

Tabel 3. Perhitungan Varians Kuantitas Bahan Baku Untuk Type Rumah Tahun 2007

Perhitungan Varians Harga Bahan Baku untuk Type Rumah Tahun 2007

Perhitungan Varians Harga Bahan Baku Untuk Type Rumah Tahun 2007

Perhitungan Varians Kuantitas Bahan Baku untuk Type Rumah Tahun 2007

Perhitungan Varians Kuantitas Bahan Baku Untuk Type Rumah Tahun 2007

Perhitungan Varians Harga Bahan Baku untuk Type Rumah Tahun 2007 adalah

Perhitungan Varians Harga Bahan Baku Untuk Type Rumah Tahun 2007

Perhitungan Varians Kuantitas Bahan Baku untuk Type Rumah Tahun 2007 adalah sebagai

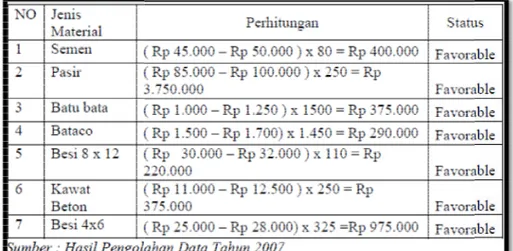

Tabel 4. Tarif Bahan Baku Type Ruko Tahun 2007

Perhitungan Varians Harga Bahan berikut :

Tabel 5. Perhitungan Varians Harga Bahan Baku Untuk Type Ruko Tahun 2007

Perhitungan Varians Kuantitas Bahan Baku untuk Type Ruko Tahun 2007 adalah sebagai berikut :

Tarif Bahan Baku Type Ruko Tahun 2007

Perhitungan Varians Harga Bahan Baku untuk Type Ruko Tahun 2007 adalah sebagai

Perhitungan Varians Harga Bahan Baku Untuk Type Ruko Tahun 2007

Perhitungan Varians Kuantitas Bahan Baku untuk Type Ruko Tahun 2007 adalah sebagai Baku untuk Type Ruko Tahun 2007 adalah sebagai

Perhitungan Varians Harga Bahan Baku Untuk Type Ruko Tahun 2007

Tabel 6. Perhitungan Varians

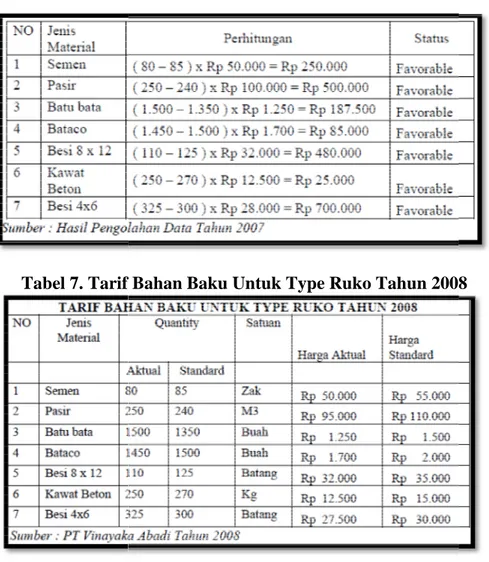

Tabel 7. Tarif Bahan Baku Untuk Type Ruko Tahun 2008

Perhitungan Varians Harga Bahan Baku untuk Type Ruko Tahun 2008 adalah sebagai berikut :

Tabel 8. Perhitungan Varians Harga Baku Bahan Baku untuk Type

Perhitungan Varians Kuantitas Bahan Baku untuk Type Ruko Tahun 2008 adalah sebagai berikut :

Perhitungan Varians Kuantitas Bahan Baku Untuk Type Ruko Tahun 2007

Tarif Bahan Baku Untuk Type Ruko Tahun 2008

Perhitungan Varians Harga Bahan Baku untuk Type Ruko Tahun 2008 adalah sebagai

Perhitungan Varians Harga Baku Bahan Baku untuk Type Tahun 2008

Perhitungan Varians Kuantitas Bahan Baku untuk Type Ruko Tahun 2008 adalah

Kuantitas Bahan Baku Untuk Type Ruko Tahun 2007

Tarif Bahan Baku Untuk Type Ruko Tahun 2008

Perhitungan Varians Harga Bahan Baku untuk Type Ruko Tahun 2008 adalah sebagai

Perhitungan Varians Harga Baku Bahan Baku untuk Type Ruko

Tabel 9. Perhitungan Varians Kuantitas Bahan Baku Untuk Type Ruko

Tabel 10. Tarif Bahan Baku Untuk Type Ruko Tahun 2009

Perhitungan Varinas Kuantitas Bahan Baku untuk Type Ruko Tahun 2009 adalah sebagai berikut :

Perhitungan Varians Kuantitas Bahan Baku Untuk Type Ruko Tahun 2008

Tarif Bahan Baku Untuk Type Ruko Tahun 2009

Perhitungan Varinas Kuantitas Bahan Baku untuk Type Ruko Tahun 2009 adalah

Perhitungan Varians Kuantitas Bahan Baku Untuk Type Ruko

Tarif Bahan Baku Untuk Type Ruko Tahun 2009

Tabel 11. Perhitungan Varians Harga Bahan Baku Untuk Type Ruko

Perhitungan Varinas Kuantitas Bahan Baku untuk Type Ruko Tahun 2009 adalah sebagai berikut :

Tabel 12. Perhitungan Varians Kuantitas Bahan Baku Untuk Type Ruko

3. Analisis Varians Anggaran Penjualan

Penyimpangan biaya merupakan hal biasa terjadi, penyimpangan ini diakibatkan adanya perbedaan antara angka

dimaklumi mengingat bahwa sifat anggaran hanyalah taksiran sehingga tergantung pada keadaan pada waktu pembuatan taksiran.

bukan hal yang aneh sejauh perbedaan itu masih yang terjadi harus dianalisis untuk

harus menetapkan ukuran mana yang mesti dilakukan investigasi dan mana yang tidak perlu dilakukan investigasi. Standard penentuan ini b

investigasi atas penyimpangan ini lebih besar daripada taksiran yang dihemat maka dilakukan investigasi. Sebaliknya jika yang dihemat jauh lebih besar dari biaya maka harus dilakukan investigas

yang sifatnya material atau berpotensi resiko besar maka kendati harus menjadi bahan investigasi. Kegunaannya adalah

kegiatan perusahaan di masa yang akan datang.

Vinayaka Abadi Palembang, dapat di ketahui bahwa perusahaan tidak menganalisis lebih lanjut selisih yang terjadi antara anggaran penjualan dengan realisasi anggaran penjualan

Perhitungan Varians Harga Bahan Baku Untuk Type Ruko Tahun 2009

Perhitungan Varinas Kuantitas Bahan Baku untuk Type Ruko Tahun 2009 adalah

Perhitungan Varians Kuantitas Bahan Baku Untuk Type Ruko Tahun 2009

Analisis Varians Anggaran Penjualan

Penyimpangan biaya merupakan hal biasa terjadi, penyimpangan ini adanya perbedaan antara angka budget dengan realisasinya. Hal dimaklumi mengingat bahwa sifat anggaran hanyalah taksiran sehingga

tergantung pada keadaan pada waktu pembuatan taksiran. Penyimpangan biaya dianggap bukan hal yang aneh sejauh perbedaan itu masih berada dalam batas wajar. Penyimpangan yang terjadi harus dianalisis untuk mengetahui sebab – sebab terjadinya. Biasanya perusahaan mana yang mesti dilakukan investigasi dan mana yang tidak perlu investigasi. Standard penentuan ini biasanya melihat benefit cost

investigasi atas penyimpangan ini lebih besar daripada taksiran yang dihemat maka dilakukan investigasi. Sebaliknya jika yang dihemat jauh lebih besar dari biaya

maka harus dilakukan investigasi penyebab penyimpangan tadi, kecuali dalam hal tertentu yang sifatnya material atau berpotensi resiko besar maka kendati pun ukurannya kecil namun harus menjadi bahan investigasi. Kegunaannya adalah agar menjadi bahan pelajaran untuk i masa yang akan datang. Berdasarkan data yang di peroleh dari PT dapat di ketahui bahwa perusahaan tidak menganalisis lebih terjadi antara anggaran penjualan dengan realisasi anggaran penjualan

Perhitungan Varians Harga Bahan Baku Untuk Type Ruko

Perhitungan Varinas Kuantitas Bahan Baku untuk Type Ruko Tahun 2009 adalah

Perhitungan Varians Kuantitas Bahan Baku Untuk Type Ruko

Penyimpangan biaya merupakan hal biasa terjadi, penyimpangan ini terjadi dengan realisasinya. Hal ini dapat dimaklumi mengingat bahwa sifat anggaran hanyalah taksiran sehingga kekuatannya Penyimpangan biaya dianggap m batas wajar. Penyimpangan sebab terjadinya. Biasanya perusahaan mana yang mesti dilakukan investigasi dan mana yang tidak perlu benefit cost nya, jika biaya investigasi atas penyimpangan ini lebih besar daripada taksiran yang dihemat maka harus dilakukan investigasi. Sebaliknya jika yang dihemat jauh lebih besar dari biaya investigasi dalam hal tertentu pun ukurannya kecil namun agar menjadi bahan pelajaran untuk Berdasarkan data yang di peroleh dari PT dapat di ketahui bahwa perusahaan tidak menganalisis lebih terjadi antara anggaran penjualan dengan realisasi anggaran penjualan

tersebut. Ada beberapa langkah yang harus dilakukan dalam penyusunan anggaran, salah satunya adalah membandingkan hasil nyata dengan seluruh yang direncanakan, dan teliti perbedaan ( selisih ), karena dengan membandingkan selisih tersebut dapat diketahui

besar tingkat penyimpangan yang terjadi, penyebab penyimpangan tersebut

Serta perusahaan dapat menentukan langkah apa yang harus diambil dalam menetapkan anggaran pada tahun berikutnya, agar anggaran tersebut dapat menjadi patokan. Penulis menggunakan analisis

tetapkan dan realisasi anggaran penjualan. Analisis terhadap penyimpangan anggaran penjualan dilakukan dengan tujuan agar penyimpangan yang terjadi antara anggaran yang ditetapkan dengan realisasi angga

yang dimaksud adalah perbedaan yang terjadi antara realisasi penjualan yang dicapai perusahaan dengan anggaran yang ditetapkan. Batas Toleransi penyimpangan yang masih dapat di toleransi berdasarkan ke

ini akan disajikan perhitungan varians antara anggran penjualan dengan realisasinya pada tahun 2007, 2008 dan 2009.

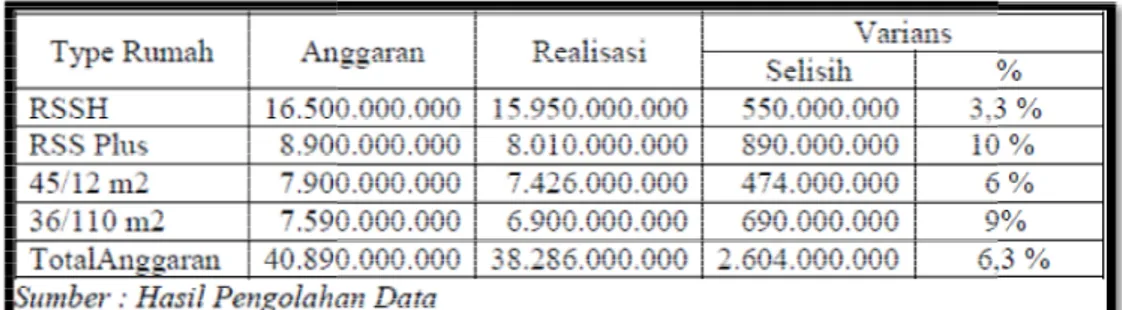

Tabel 13. Varians Anggaran Penjualan dan Realisasi Penjualan Tahun 2007

Dari Tabel 3.13 dapat kita lihat bahwa pada tahun 2007 telah terjadi penyimpangan sebesar 6,3 % yaitu di peroleh dari :

=Rp 2.604.000.000 x 100 % Rp 40.890.000.000

= 0,063 x 100 % = 6,3 %

Total Varians ( Selisih ) diperoleh dari : Total Anggaran = Rp 40.890.000.000

= Rp 2.604.000.000

Perhitungan Persentase realisasi Penjualan terhadap anggaran adalah

eberapa langkah yang harus dilakukan dalam penyusunan anggaran, salah adalah membandingkan hasil nyata dengan seluruh yang direncanakan, dan teliti perbedaan ( selisih ), karena dengan membandingkan selisih tersebut dapat diketahui

gkat penyimpangan yang terjadi, penyebab penyimpangan tersebut.

erta perusahaan dapat menentukan langkah apa yang harus diambil dalam menetapkan anggaran pada tahun berikutnya, agar anggaran tersebut dapat menjadi patokan. Penulis menggunakan analisis varians yang membandingkan anggaran penjualan yang di tetapkan dan realisasi anggaran penjualan. Analisis terhadap penyimpangan anggaran penjualan dilakukan dengan tujuan agar penyimpangan yang terjadi antara anggaran yang ditetapkan dengan realisasi anggaran penjualan perusahaan dapat diketahui. Penyimpangan yang dimaksud adalah perbedaan yang terjadi antara realisasi penjualan yang dicapai perusahaan dengan anggaran yang ditetapkan. Batas Toleransi penyimpangan yang masih dapat di toleransi berdasarkan kebijakan – kebijakan perusahaan adalah sebesar 5 %.

ini akan disajikan perhitungan varians antara anggran penjualan dengan realisasinya pada

rians Anggaran Penjualan dan Realisasi Penjualan Tahun 2007

Tabel 3.13 dapat kita lihat bahwa pada tahun 2007 telah terjadi penyimpangan sebesar 6,3 % yaitu di peroleh dari :

=Rp 2.604.000.000 x 100 % Rp 40.890.000.000

= 0,063 x 100 %

Total Varians ( Selisih ) diperoleh dari : Total Anggaran – Total Realisasi = Rp 40.890.000.000 – Rp 38.286.000.000

= Rp 2.604.000.000

Perhitungan Persentase realisasi Penjualan terhadap anggaran adalah sebagai berikut :

eberapa langkah yang harus dilakukan dalam penyusunan anggaran, salah adalah membandingkan hasil nyata dengan seluruh yang direncanakan, dan teliti perbedaan ( selisih ), karena dengan membandingkan selisih tersebut dapat diketahui berapa erta perusahaan dapat menentukan langkah apa yang harus diambil dalam menetapkan anggaran pada tahun berikutnya, agar anggaran tersebut dapat menjadi patokan. varians yang membandingkan anggaran penjualan yang di tetapkan dan realisasi anggaran penjualan. Analisis terhadap penyimpangan anggaran penjualan dilakukan dengan tujuan agar penyimpangan yang terjadi antara anggaran yang ran penjualan perusahaan dapat diketahui. Penyimpangan yang dimaksud adalah perbedaan yang terjadi antara realisasi penjualan yang dicapai perusahaan dengan anggaran yang ditetapkan. Batas Toleransi penyimpangan yang masih kebijakan perusahaan adalah sebesar 5 %. Tabel 13 ini akan disajikan perhitungan varians antara anggran penjualan dengan realisasinya pada

rians Anggaran Penjualan dan Realisasi Penjualan Tahun 2007

Dari analisis tersebut dapat kita lihat bahwa terdapat penyimpangan yang tidak menguntungkan yaitu sebesar Rp 2.604.000.000,

kecil daripada anggaran penjualan yang

40.890.000.000,- sedangkan realisasi anggaran penjualan sebesar Rp 38.286.000.000, jika dihitung dalam persentase sebesar 6,3 %. Penyimpangan sebesar 6,3 % tersebut merupakan penyimpangan yang tidak menguntungkan

mencapai anggaran yang telah ditetapkan. Penyimpangan sebesar 6,3 % dan realisasi terhadap anggaran yang ditetapkan sebesar 93,63 % maka penerapan anggaran penjualan oleh perusahaan dapat dikatakan kurang berhasil karen

toleransi yang ditetapkan perusahaan. Berdasarkan teori Shim dan Siegel (2001:307) yang mengemukakan bahwa varians lebih kecil dari 5 % bersifat immaterial, ini juga berdasarkan kebijakan perusahaan yang menetapka

terjadi pada Tahun 2007 sebesar 6,3 % bersifat material dan memerlukan analisis lebih lanjut untuk mengetahui penyebab terjadinya. Varians antara anggaran penjualan dan realisasi untuk tahun 2008 dapat dijelaskan pada tab

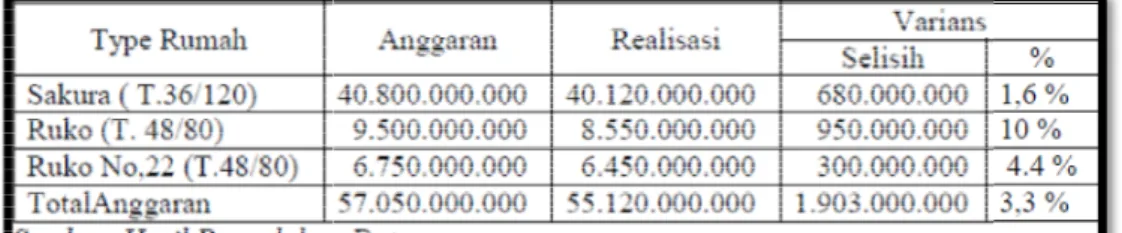

Tabel 14. Varians Angg

Dari Tabel 14 dapat kita lihat bahwa pada tahun 2008 telah terjadi penyimpangan sebesar 3,3 % yaitu di peroleh dari :

Tahun 2008 = Total Varians x 100 % Total Anggaran

= Rp 1.903.000.000 x 100 % Rp 57.050.000.000

= 0,033 x 100 % = 3,3 %

Total Varians ( Selisih ) diperoleh dari : = Rp 57.050.000.000 = Rp 1.903.000.000

Perhitungan Persentase realisasi Penjualan terhadap anggaran adalah Tahun 2008 = Total Realisasi Penjualan x 100 %

Total Anggaran

= Rp 55.120.000.000 x 100 % Rp 57.050.000.000

= 0.96 x 100 % = 96,67 %

Dari analisis tersebut dapat

menguntungkan yaitu sebesar Rp 1.903.000.000,

Dari analisis tersebut dapat kita lihat bahwa terdapat penyimpangan yang tidak menguntungkan yaitu sebesar Rp 2.604.000.000,- karena realisasi anggaran penjualan lebih kecil daripada anggaran penjualan yang ditetapkan, yaitu anggaran sebesar Rp

sedangkan realisasi anggaran penjualan sebesar Rp 38.286.000.000, jika dihitung dalam persentase sebesar 6,3 %. Penyimpangan sebesar 6,3 % tersebut merupakan penyimpangan yang tidak menguntungkan karena merupakan selisih yang tidak mencapai anggaran yang telah ditetapkan. Penyimpangan sebesar 6,3 % dan realisasi terhadap anggaran yang ditetapkan sebesar 93,63 % maka penerapan anggaran penjualan oleh perusahaan dapat dikatakan kurang berhasil karena penyimpangan yang terjadi melebihi batas toleransi yang ditetapkan perusahaan. Berdasarkan teori Shim dan Siegel (2001:307) yang mengemukakan bahwa varians lebih kecil dari 5 % bersifat immaterial, ini juga berdasarkan kebijakan perusahaan yang menetapkan batas toleransi sebesar 5% sehingga varians yang terjadi pada Tahun 2007 sebesar 6,3 % bersifat material dan memerlukan analisis lebih lanjut untuk mengetahui penyebab terjadinya. Varians antara anggaran penjualan dan realisasi untuk

elaskan pada tabel 14.

Varians Anggaran Penjualan dan Realisasi Penjualan Tahun 2008

Dari Tabel 14 dapat kita lihat bahwa pada tahun 2008 telah terjadi penyimpangan sebesar 3,3 Tahun 2008 = Total Varians x 100 %

= Rp 1.903.000.000 x 100 % Rp 57.050.000.000

= 0,033 x 100 %

Total Varians ( Selisih ) diperoleh dari : Total Anggaran – Total Realisasi = Rp 57.050.000.000 – Rp 55.120.000.000

= Rp 1.903.000.000

Perhitungan Persentase realisasi Penjualan terhadap anggaran adalah sebagai berikut : Tahun 2008 = Total Realisasi Penjualan x 100 %

= Rp 55.120.000.000 x 100 % Rp 57.050.000.000

Dari analisis tersebut dapat kita lihat bahwa terdapat penyimpangan yang tidak menguntungkan yaitu sebesar Rp 1.903.000.000,- karena realisasi anggaran penjualan lebih Dari analisis tersebut dapat kita lihat bahwa terdapat penyimpangan yang tidak karena realisasi anggaran penjualan lebih ditetapkan, yaitu anggaran sebesar Rp sedangkan realisasi anggaran penjualan sebesar Rp 38.286.000.000,- atau jika dihitung dalam persentase sebesar 6,3 %. Penyimpangan sebesar 6,3 % tersebut karena merupakan selisih yang tidak mencapai anggaran yang telah ditetapkan. Penyimpangan sebesar 6,3 % dan realisasi terhadap anggaran yang ditetapkan sebesar 93,63 % maka penerapan anggaran penjualan oleh a penyimpangan yang terjadi melebihi batas toleransi yang ditetapkan perusahaan. Berdasarkan teori Shim dan Siegel (2001:307) yang mengemukakan bahwa varians lebih kecil dari 5 % bersifat immaterial, ini juga berdasarkan n batas toleransi sebesar 5% sehingga varians yang terjadi pada Tahun 2007 sebesar 6,3 % bersifat material dan memerlukan analisis lebih lanjut untuk mengetahui penyebab terjadinya. Varians antara anggaran penjualan dan realisasi untuk

Penjualan dan Realisasi Penjualan Tahun 2008

Dari Tabel 14 dapat kita lihat bahwa pada tahun 2008 telah terjadi penyimpangan sebesar 3,3

sebagai berikut :

kita lihat bahwa terdapat penyimpangan yang tidak karena realisasi anggaran penjualan lebih

kecil daripada anggaran penjualan yang ditetapkan, yaitu anggaran sebesar Rp 57.050.000.000,- sedangkan realisasi ang

jika dihitung dalam persentase sebesar 3,3 %. Penyimpangan sebesar 3,3 % tersebut merupakan penyimpangan yang

mencapai anggaran yang telah ditetapkan.

anggaran yang ditetapkan sebesar 96,67 % maka penerapan anggaran penjualan oleh perusahaan dapat dikatakan berhasil karena penyimpangan yang terjadi tidak melebihi batas toleransi yang ditetapkan perusahaan

tahun 2008 sebesar 3 % dari varians tahun 2007 yang kinerja perusahaan dari tahun sebelumnya.

anggaran penjualan dan realisasi untuk tahun 2009.

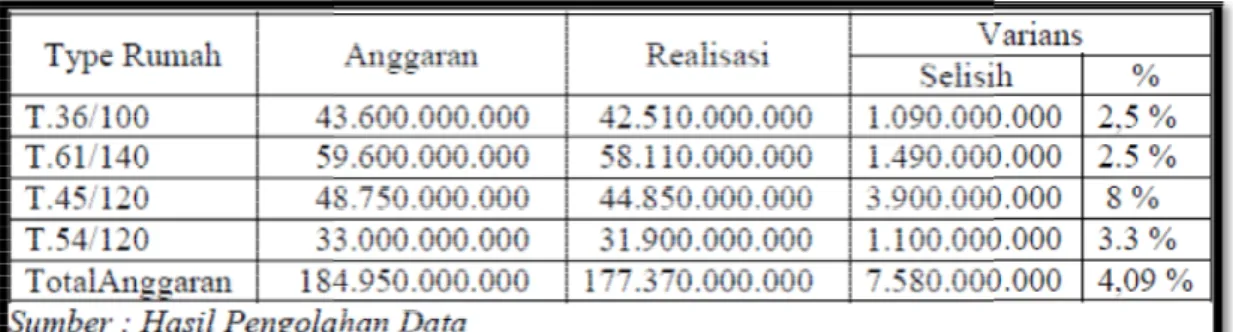

Tabel 15. Varians Anggaran Penjualan dan Realisasi Penjualan Tahun 2009

Dari Tabel 15 dapat kita lihat bahwa pada tahun 2009 telah terjadi penyimpangan sebesar 4,09 % yaitu di peroleh dari :

Tahun 2009 = Total Varians x 100 % Total Anggaran

= Rp 7.580.000.000 x 100 % Rp 184.950.000.000 = 0,040 x 100 % = 4,09

Total Varians ( Selisih ) diperoleh dari : Total Anggaran = Rp 184.950.000.000 –

= Rp 7.580.000.000

Perhitungan Persentase realisasi Penjualan terhadap anggaran adalah sebagai berikut : Tahun 2009 = Total Realisasi Penjualan x 100 %

Total Anggaran

= Rp 177.370.000.000 x 100 %

kecil daripada anggaran penjualan yang ditetapkan, yaitu anggaran sebesar Rp sedangkan realisasi anggaran penjualan sebesar Rp 55.120.000.000, jika dihitung dalam persentase sebesar 3,3 %. Penyimpangan sebesar 3,3 % tersebut merupakan penyimpangan yang tidak menguntungkan karena merupakan selisih yang tidak telah ditetapkan. Penyimpangan sebesar 3,3 % dan realisasi terhadap ditetapkan sebesar 96,67 % maka penerapan anggaran penjualan oleh dapat dikatakan berhasil karena penyimpangan yang terjadi tidak melebihi batas toleransi yang ditetapkan perusahaan. Selain itu terlihat juga bahwa adanya penurunan varians tahun 2008 sebesar 3 % dari varians tahun 2007 yang menunjukkan adanya peningkatan kinerja perusahaan dari tahun sebelumnya. Tabel 15 menunjukkan perhitungan varians antara

alisasi untuk tahun 2009.

Varians Anggaran Penjualan dan Realisasi Penjualan Tahun 2009

Dari Tabel 15 dapat kita lihat bahwa pada tahun 2009 telah terjadi penyimpangan sebesar

Tahun 2009 = Total Varians x 100 %

= Rp 7.580.000.000 x 100 %

Total Varians ( Selisih ) diperoleh dari : Total Anggaran – Total Realisasi – Rp 177.370.000.000

si Penjualan terhadap anggaran adalah sebagai berikut : Tahun 2009 = Total Realisasi Penjualan x 100 %

= Rp 177.370.000.000 x 100 %

kecil daripada anggaran penjualan yang ditetapkan, yaitu anggaran sebesar Rp garan penjualan sebesar Rp 55.120.000.000,- atau jika dihitung dalam persentase sebesar 3,3 %. Penyimpangan sebesar 3,3 % tersebut tidak menguntungkan karena merupakan selisih yang tidak Penyimpangan sebesar 3,3 % dan realisasi terhadap ditetapkan sebesar 96,67 % maka penerapan anggaran penjualan oleh dapat dikatakan berhasil karena penyimpangan yang terjadi tidak melebihi batas penurunan varians danya peningkatan Tabel 15 menunjukkan perhitungan varians antara

Varians Anggaran Penjualan dan Realisasi Penjualan Tahun 2009

Dari Tabel 15 dapat kita lihat bahwa pada tahun 2009 telah terjadi penyimpangan sebesar

mencapai anggaran yang telah ditetapkan. Penyimpangan sebesar 4,09 % dan realisasi terhadap anggaran yang ditetapkan sebesar 95,90 % maka penerapan anggaran penjualan oleh perusahaan dapat dikatakan berhasil karena penyimpangan yang terjadi tidak melebihi batas toleransi yang ditetapkan perusahaan, tetapi selain itu terlihat juga bahwa adanya peningkatan varians tahun 2009 sebesar 1.09 % dari varians tahun 2008 yang

penurunan kinerja perusahaan dari tahun sebelumnya.

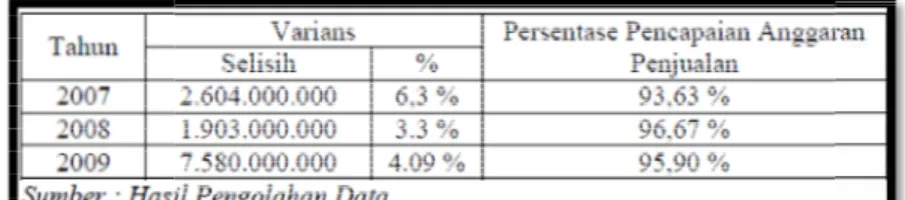

Tabel 16. Rekapitulasi Perhitu

Berdasarakan Tabel 16 dapat diketahui bahwa :

1. Tahun 2007, terjadi selisih sebesar Rp 2.604.000.000,

%, yang bersifat tidak menguntungkan dan telah melewati batas toleransi yang ditetapkan perusahaan yaitu sebesar 5 %.

2. Tahun 2008, terjadi selisih sebesar Rp 1.903.000.000,

walaupun tidak melewati batas toleransi yang ditetapkan perusahaan, selisih saja tidak menguntungkan bagi perusahaan.

3. Tahun 2009, terjadi selisih sebesar Rp 7.580.000.000,

4.09 %, walaupun persentase selisih ini tidak melewati batas toleransi tetapi pada tahun ini mengalami peningkatan selisih dari tahun menunjukkan menurunnya kinerja perusahaan.

Berdasarkan analisis yang telah diuraikan Penulis mengenai pengendalian anggaran penjualan pada PT Vinayaka Abadi Palembang, mengambarkan baiknya pengendalian serta pelaksanaan anggaran penjualan ya

perusahaan. Data tiga tahun terakhir yang diteliti antara realisasinya, khususnya pada tahun 2007 memiliki

toleransi yang dianjurkan yaitu sebesar 5

Siegel. Penyimpangan yang terjadi bersifat tidak menguntungkan perusahaan, perlu adanya analisis mengenai faktor penyebab adanya

diketahui penyebabnya, maka perusahaan da menentukan anggaran penjualan periode

Setelah penulis melakukan analisis terhadap varians anggaran penjualan pada PT Vinayaka Abadi Palembang, maka diperoleh simpulan sebagai berikut :

1. PT Vinayaka Abadi Palembang dalam pengendalian material untuk anggaran penjualan menggunakan metode

anggaran beserta kelengkapannya disajikan setelah manager yang kemudian

solvabilitas selama tiga tahun secara keseluruhan menunjukkan

tidak sehat karena rata-rata tingkat batas rasio tersebut belum berada diatas 120%. Hal ini disebabkan karena kurangny

modal perusahaan ditambah juga penerapan pada tingkat premi yang rendah menyebabkan dampak yang berpengaruh besar karena pendapatan premi yang dihasilkan tidak dirasakan manfaatnya bagi perusahaan.

anggaran yang telah ditetapkan. Penyimpangan sebesar 4,09 % dan realisasi terhadap anggaran yang ditetapkan sebesar 95,90 % maka penerapan anggaran penjualan oleh perusahaan dapat dikatakan berhasil karena penyimpangan yang terjadi tidak melebihi batas leransi yang ditetapkan perusahaan, tetapi selain itu terlihat juga bahwa adanya peningkatan varians tahun 2009 sebesar 1.09 % dari varians tahun 2008 yang menunjukkan adanya penurunan kinerja perusahaan dari tahun sebelumnya.

Rekapitulasi Perhitungan Varians Tahun 2007 Sampai Dengan 2008

Berdasarakan Tabel 16 dapat diketahui bahwa :

Tahun 2007, terjadi selisih sebesar Rp 2.604.000.000,- dengan persentase sebesar 6,3 %, yang bersifat tidak menguntungkan dan telah melewati batas toleransi yang ditetapkan perusahaan yaitu sebesar 5 %.

Tahun 2008, terjadi selisih sebesar Rp 1.903.000.000,- dengan persentase 3,3 walaupun tidak melewati batas toleransi yang ditetapkan perusahaan, selisih saja tidak menguntungkan bagi perusahaan.

Tahun 2009, terjadi selisih sebesar Rp 7.580.000.000,- dengan persentase sebesar 4.09 %, walaupun persentase selisih ini tidak melewati batas toleransi

tetapi pada tahun ini mengalami peningkatan selisih dari tahun an menurunnya kinerja perusahaan.

Berdasarkan analisis yang telah diuraikan Penulis mengenai pengendalian anggaran penjualan pada PT Vinayaka Abadi Palembang, mengambarkan

baiknya pengendalian serta pelaksanaan anggaran penjualan yang disusun oleh pimpinan perusahaan. Data tiga tahun terakhir yang diteliti antara penetapan anggaran penjualan dan realisasinya, khususnya pada tahun 2007 memiliki tingkat penyimpangan yang melebihi batas toleransi yang dianjurkan yaitu sebesar 5 % seperti yang telah dikemukakan oleh Shim dan

Penyimpangan yang terjadi bersifat tidak menguntungkan perusahaan,

perlu adanya analisis mengenai faktor penyebab adanya penyimpangan tersebut. Setelah diketahui penyebabnya, maka perusahaan dapat menentukan kebijakan yang terbaik dalam menentukan anggaran penjualan periode berikutnya.

PENUTUP

Setelah penulis melakukan analisis terhadap varians anggaran penjualan pada PT Vinayaka Abadi Palembang, maka diperoleh simpulan sebagai berikut :

Vinayaka Abadi Palembang dalam pengendalian material untuk

anggaran penjualan menggunakan metode bottom up yaitu penyajian dan pelaporan anggaran beserta kelengkapannya disajikan setelah mendapat persetujuan dari project manager yang kemudian diteruskan ke pimpinan perusahaan.Perhitungan rasio solvabilitas selama tiga tahun secara keseluruhan menunjukkan kelompok yang termasuk rata tingkat batas rasio tersebut belum berada diatas 120%. Hal ini disebabkan karena kurangnya pengalaman sumber daya manusia mengenai pemanfaatan modal perusahaan ditambah juga penerapan pada tingkat premi yang rendah menyebabkan dampak yang berpengaruh besar karena pendapatan premi yang dihasilkan tidak dirasakan manfaatnya bagi perusahaan.

anggaran yang telah ditetapkan. Penyimpangan sebesar 4,09 % dan realisasi terhadap anggaran yang ditetapkan sebesar 95,90 % maka penerapan anggaran penjualan oleh perusahaan dapat dikatakan berhasil karena penyimpangan yang terjadi tidak melebihi batas leransi yang ditetapkan perusahaan, tetapi selain itu terlihat juga bahwa adanya peningkatan menunjukkan adanya

ngan Varians Tahun 2007 Sampai Dengan 2008

dengan persentase sebesar 6,3 %, yang bersifat tidak menguntungkan dan telah melewati batas toleransi yang telah dengan persentase 3,3 %, walaupun tidak melewati batas toleransi yang ditetapkan perusahaan, selisih ini tetap dengan persentase sebesar Rp 4.09 %, walaupun persentase selisih ini tidak melewati batas toleransi perusahaan, sebelumnya, ini Berdasarkan analisis yang telah diuraikan Penulis mengenai pengendalian dan varians anggaran penjualan pada PT Vinayaka Abadi Palembang, mengambarkan bahwa belum disusun oleh pimpinan penetapan anggaran penjualan dan tingkat penyimpangan yang melebihi batas i yang telah dikemukakan oleh Shim dan Penyimpangan yang terjadi bersifat tidak menguntungkan perusahaan, oleh karena itu penyimpangan tersebut. Setelah menentukan kebijakan yang terbaik dalam

Setelah penulis melakukan analisis terhadap varians anggaran penjualan pada PT Vinayaka Abadi Palembang dalam pengendalian material untuk mengendalikan penyajian dan pelaporan mendapat persetujuan dari project Perhitungan rasio kelompok yang termasuk rata tingkat batas rasio tersebut belum berada diatas 120%. Hal ini a pengalaman sumber daya manusia mengenai pemanfaatan modal perusahaan ditambah juga penerapan pada tingkat premi yang rendah menyebabkan dampak yang berpengaruh besar karena pendapatan premi yang dihasilkan

2. Sistem penyusunan anggaran yang dilaksanakan oleh PT Vinayaka Abadi Palembang adalah system Top Down ( Otoritas ) dimana proses penganggaran penjualan dilakukan oleh pimpinan perusahaan. Pimpinan perusahaan membuat anggaran penjualan berdasarkan data-data penjualan dari tahun-tahun sebelumnya serta pertimbangan-pertimbangan lainnya berdasarkan pada keyakinan, kemampuan yang dimilkinya. Setelah anggaran penjualan disusun dan disahkan, lalu anggaran tersebut diberikan kepada bagian penjualan untuk dilaksanakan. Jadi, prosedur penyusunan anggaran yang diterapkan belum berjalan dengan baik sehingga sulit untuk menghasilkan suatu anggaran yang realistis.

3. Adanya varians yang cukup besar pada tahun 2007 yaitu sebesar Rp 2.604.000.000,-tetapi menurun pada tahun 2008 yaitu sebesar Rp 1.903.000.000,- dan terjadi peningkatan varians pada tahun 2009 yaitu sebesar Rp 7.580.000.000,-. Penyimpangan yang terjadi pada tahun 2007 telah melewati batas toleransi yang ditetapkan perusahaan, sedangkan pada tahun 2008 dan 2009 penyimpangan yang terjadi tidak melewati batas toleransi perusahaan, tetapi tetap saja penyimpangan ini tidak menguntungkan bagi perusahaan. Selain itu, perusahaan tidak melakukan analisis terhadap varians yang terjadi antara anggaran dan realisasinya, serta penyebab timbulnya varians tersebut.

DAFTAR PUSTAKA

Adisaputro, Gunawan dan Yunita Anggraini, 2007, Anggaran Bisnis Analisis Perencanaan dan Pengendalain Laba, Cetakan Pertama, UPP STIM YKPN, Yogyakarta.

Adisaputro, Gunawan dan Marwan Asri, 2008, Anggaran Perusahaan, Buku I, BPFE, Universitas Gajah Mada, Yogyakarta.

Ihsan, Arfan, 2009, Akuntansi Manajemen, Graha Ilmu, Yogyakarta.

K.Shim Jae. G.Siegel Joel, 2001, Budgeting Pedoman Lengkap Langkah – Langkah Penganggaran, diterjemahkan oleh Julius Mulyadi, Neneng Natalia, Erlangga.

Nafarin, M. 2007, Penganggaran Perusahaan, Salemba Empat, Jakarta. Sugiono, 2008, Metode Penelitian Bisnis, Salemba Empat, Jakarta.

Syafri, Sofyan, Harahap, 2001, Budgeting Penganggaran Perencanaan Lengkap, Cetakan

Kedua, PT.Raja Grafindo Persada, Jakarta.

Welsch, Hilton, Gordon, 2000, Anggaran Perencanaan Laba, diterjemahkan oleh Purwaningsih, Maudy Warouw, Edisi 5, Buku I, Salemba Empat, Jakarta.