A. Gambaran Umum Objek Penelitian

Sampel yang digunakan dalam penelitian ini berupa perusahaan

manufaktur go publik sebanyak 11 perusahaan yang terdaftar di Bursa Efek

Indonesia berdasarkan hasil dari purposive sampling selama 3 tahun

penelitian. Perusahaan manufaktur go publik yang memenuhi kriteria adalah

sebagai berikut :

Tabel 4.1

Daftar Perusahaan Manufaktur yang Memenuhi Kriteria

No. Nama Perusahaan Kode

1. PT Indocement Tunggal Prakarsa Tbk INTP

2. PT Indofood Sukses Makmur Tbk INDF

3. PT Indal Aluminium Industry Tbk INAI

4. PT Charoen Pokphand Indonesia Tbk CPIN

5. PT Indospring Tbk INDS

6. PT Selamat Sempurna Tbk SMSM

7. PT Sepatu Bata Tbk BATA

8. PT Supreme Cable Manufacturing & Commerce Tbk SCCO

9. PT Kimia Farma Tbk KAEF

10. PT Kalbe Farma Tbk KLBF

11. PT Mandom Indonesia Tbk TCID

B. Statistik Deskriptif

Penelitian statistik deskriptif ini bertujuan untuk melihat distribusi data

dari variabel yang digunakan sebagai sampel dalam penelitian. Analisis ini

dilakukan dengan melihat nilai maksimum, minimum, mean, dan standar

deviasi suatu data, hasil dari analisis ini didapatkan berdasarkan hasil

software SPSS 23. Berikut adalah tabel yang menjelaskan analisis deskriptif

dari variabel-variabel yang telah diteliti :

Tabel 4.2

Deskripsi Variabel Penelitian Observasi Awal Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

MLA 33 -5,0578 13,0924 2,137048 4,3451538

LPBTD 33 -10,8410 -2,6716 -4,415735 1,7169521

LNBTD 33 -8,2393 -2,8332 -4,946451 1,2999618

Valid N (listwise) 33

Sumber : Data Penelitian yang diolah menggunakan SPSS 23

Keterangan notasi :

MLA = Earnings Management

LPBTD = Large Positive Book-Tax Differences

LNBTD = Large Negative Book-Tax Differences

Berdasarkan hasil perhitungan pada tabel 4.2 menunjukkan dari 33

pengamatan nilai minimum MLA sebesar -5,0578 mencerminkan nilai dari

PT Sepatu Bata Tbk hal ini mengindikasikan bahwa PT Sepatu Bata Tbk

batas dari 2,137, sedangkan nilai maksimum MLA sebesar 13,0924

mencerminkan nilai dari PT Indospring Tbk hal ini mengindikasikan bahwa

PT Indospring Tbk melakukan manajemen laba karna nilainya melewati batas

dari 2,137. Nilai minimum LPBTD sebesar -10,8410 mencerminkan nilai dari

PT Sepatu Bata Tbk hal ini mencerminkan bahwa PT Sepatu Bata Tbk tidak

menunda pajak terutang untuk periode mendatang karna nilainya tidak

melewati batas dari 4,415, sedangkan nilai maksimum LPBTD sebesar

-2,6716 mencerminkan nilai dari PT Selamat Sempurna Tbk hal ini

mencerminkan bahwa perusahaan tersebut melakukan penundaan

pembayaran pajak untuk periode mendatang karna nilainya melewati batas

dari -4,415.

Nilai minimum LNBTD sebesar -8,2393 mencerminkan nilai dari PT Sepatu

Bata Tbk hal ini membuktikan bahwa PT Sepatu Bata Tbk tidak melakukan

manajemen laba karna nilainya tidak melewati batas dari -4,946, sedangkan

nilai maksimum LNBTD sebesar -2,8332 mencerminkan nilai dari PT

Indospring Tbk hal ini membuktikan bahwa PT Indospring Tbk melakukan

manajemen laba untuk menghindari kerugian karna nilainya melewati batas

dari -4,946. Selanjutnya mean manajemen laba selama periode penelitian

2013 sampai dengan 2015 menunjukkan nilai 2,1370 dengan standar deviasi

4,34515 dimana hasil tersebut menunjukkan nilai standar deviasi lebih besar

dibanding dengan rata-rata majemen laba, hal tersebut menunjukkan bahwa

variabel manajemen laba mengindikasikan hasil yang kurang baik karena

karena lebih besar dari nilai rata-rata. Selanjutnya mean LPBTD selama

periode pengamatan 2013 s.d. 2015 -4,41573 dengan standar deviasi

1,7169521, mean LNBTD sebesar -4,94645 dengan standar deviasi 1,29996.

C. Uji Asumsi dan Kualitas Instrumen Penelitian 1. Uji Normalitas

Uji normalitas ini bertujuan untuk menguji apakah dalam model regresi,

variabel dependen dan variabel independen mempunyai distribusi normal

atau tidak. Test statistik yang digunakan antara lain : analisis grafik

histogram, normal probability plots dan kolmogorof smirnov test.

Gambar 4.1 Grafik Histogram

Sumber : Data penelitian yang diolah menggunakan SPSS 23

Berdasarkan tampilan diatas, grafik histogram memberikan pola distribusi

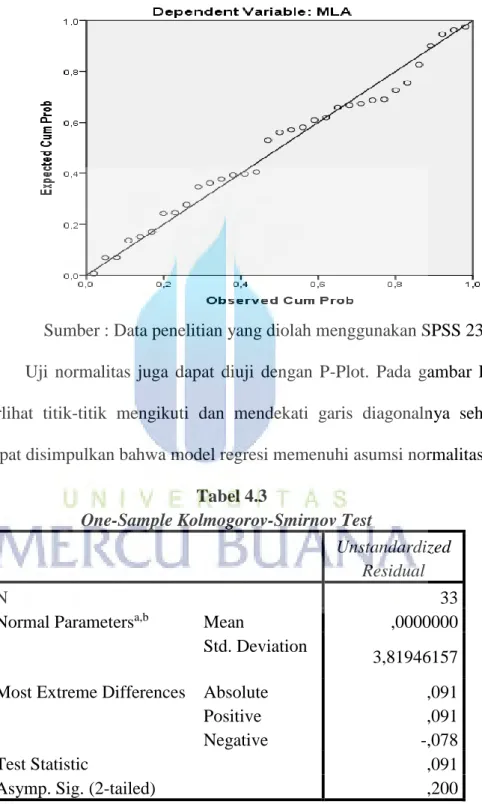

Gambar 4.2 Normal P-Plot

Sumber : Data penelitian yang diolah menggunakan SPSS 23

Uji normalitas juga dapat diuji dengan P-Plot. Pada gambar P-Plot

terlihat titik-titik mengikuti dan mendekati garis diagonalnya sehingga

dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 33

Normal Parametersa,b Mean ,0000000

Std. Deviation

3,81946157

Most Extreme Differences Absolute ,091

Positive ,091

Negative -,078

Test Statistic ,091

Asymp. Sig. (2-tailed) ,200

a. Test distribution is Normal. b. Calculated from data.

Selanjutnya adalah menguji normalitas dengan

Kolmogorov-Smirnov Test. Berdasarkan uji normalitas dengan Kolmogorov-Kolmogorov-Smirnov Test diperoleh nilai 0,091 dan asymp. Sig sebesar 0,200 lebih besar dari

0,05 maka dapat disimpulkan data terdistribusi normal.

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah terdapat

interkorelasi sempurna antara variabel-variabel independen yang

digunakan dalam penelitian. Uji ini dilakukan dengan Tolerance Value

dan Variance Inflation Factor (VIF). Agar tidak terjadi multikolinearitas,

batas tolerance value > 0,1 dan VIF < 10. Adapun hasil multikolinearitas

dapat dilihat sebagai berikut :

Tabel 4.4

Hasil Uji Multikolinearitas

Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 8,351 3,006 2,778 ,009

LPBTD -,412 ,417 -,163 -,988 ,331 ,951 1,052

LNBTD 1,624 ,550 ,486 2,951 ,006 ,951 1,052

Sumber : Data penelitian yang diolah dari SPSS 23

Berdasarkan Tabel 4.4 diatas, tolerance value > 0,1 dan VIF < 10

tidak terdapat hubungan multikolinearitas dan dapat digunakan untuk

mendeteksi adanya manajemen laba selama periode pengamatan.

3. Uji Autokorelasi

Autokorelasi menunjukkan adanya korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pada periode t-1. Untuk

mengetahui adanya autokorelasi dalam suatu model regresi, dilakukan

pengujian Durbin-Watson (DW) dengan ketentuan dapat dilihat sebagai

berikut :

Tabel 4.5

Hasil Uji Autokorelasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,477a ,227 ,176 3,9447229 1,151 a. Predictors: (Constant), LNBTD, LPBTD b. Dependent Variable: MLA

Sumber : Data penelitian yang diolah menggunakan SPSS 23

Berdasarkan hasil diatas nilai Dw (1,151) sedangkan menurut tabel

Dw nilai Dl (1,3212) serta nilai Du (1,5770). Nilai tersebut menunjukkan

bahwa nilai 0 < Dw (1,151) < Dl (1,3212) maka dapat disimpulkan tidak

terjadi gejala autokorelasi.

4. Uji Heteroskedasitas

Uji heteroskedasitas bertujuan untuk menguji apakah terjadi

dalam model regresi. Terdapat beberapa cara untuk mendeteksi adanya

heterokedasitas yang menunjukkan bahwa model penelitian kurang

layak. Dalam penelitian ini digunakan diagram titik (scatter plot) yang

seharusnya titik-titik tersebut acak agar tidak terdapat heterokedasitas.

Berikut adalah hasil uji heterokedasitas penelitian ini.

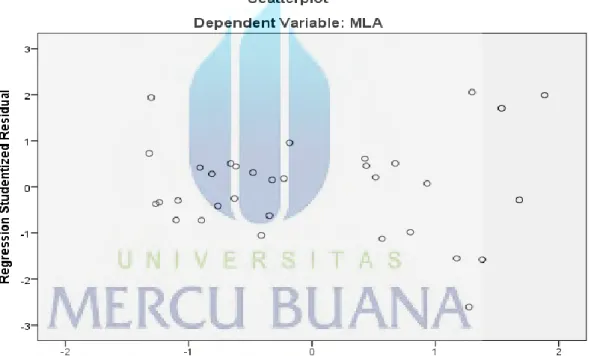

Gambar 4.3 Diagram Scatter Plot

Sumber : Data penelitian yang dioleh menggunakan SPSS 23

Dengan melihat grafik scatterplot, terlihat titik-titik menyebar

secara acak, serta tersebar baik di atas maupun di bawah angka 0 pada

sumbu Y. Maka dapat diambil kesimpulan bahwa tidak terdapat gejala

diperkuat dengan hasil pengujian melalui Uji Glejser. Berikut adalah hasil

Uji Glejser.

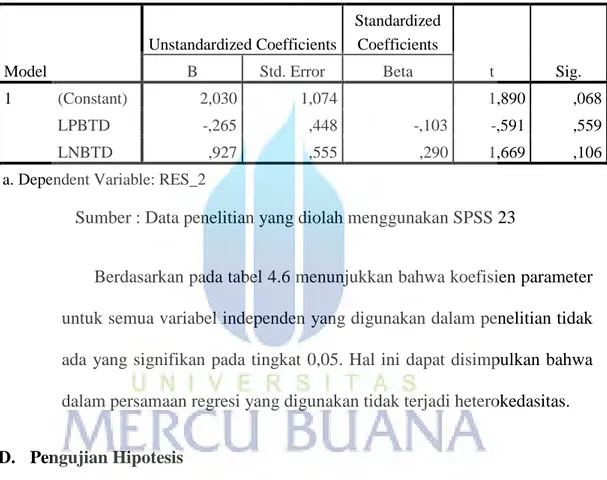

Tabel 4.6 Hasil Uji Glejser Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 2,030 1,074 1,890 ,068 LPBTD -,265 ,448 -,103 -,591 ,559 LNBTD ,927 ,555 ,290 1,669 ,106

a. Dependent Variable: RES_2

Sumber : Data penelitian yang diolah menggunakan SPSS 23

Berdasarkan pada tabel 4.6 menunjukkan bahwa koefisien parameter

untuk semua variabel independen yang digunakan dalam penelitian tidak

ada yang signifikan pada tingkat 0,05. Hal ini dapat disimpulkan bahwa

dalam persamaan regresi yang digunakan tidak terjadi heterokedasitas.

D. Pengujian Hipotesis

Dari pengujian asumsi klasik dapat disimpulkan bahwa data yang ada

terdistribusi normal, tidak terdapat hubungan multikolinearitas, tidak terjadi

gejala autokorelasi dan tidak terjadi heteroskedasitas sehingga memenuhi

persyaratan untuk melakukan analisis regresi berganda. Pengujian hipotesis

1. Koefisien Determinasi (R2)

Koefisien determinasi bertujuan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variabel dependen. Nilai yang

digunakan adalah Adjusted R Square karena variabel independen yang

digunakan dalam penelitian ini hanya dua buah.

Tabel 4.7

Hasil Uji Koefisien Determinasi Variabel X terhadap Variabel Y Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,477a ,227 ,176 3,9447229

a. Predictors: (Constant), LNBTD, LPBTD b. Dependent Variable: MLA

Sumber : Data yang diolah menggunakan SPSS 23

Berdasarkan tabel 4.8 diperoleh hasil besarnya pengaruh variabel

independen terhadap variabel dependen yang dapat dijelaskan oleh model

persamaan ini adalah sebesar 17,6% dan sisanya 82,4% dipengaruhi oleh

faktor-faktor lain yang tidak dimasukkan dalam model regresi.

2. Uji F

Pengujian signifikansi simultan (Uji F) dilakukan untuk

menunjukkan apakah semua variabel independen yang digunakan dalam

model regresi mempunyai pengaruh yang signifikan secara bersama-sama

Tabel 4.8

Hasil Uji F Variabel X terhadap Variabel Y ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 137,346 2 68,673 4,413 ,021b

Residual 466,825 30 15,561

Total 604,172 32

a. Dependent Variable: MLA

b. Predictors: (Constant), LNBTD, LPBTD

Sumber : Data penelitian yang diolah menggunakan SPSS 23

Berdasarkan hasil Uji F diatas, diperoleh nilai signifikansi sebesar

0,021. Apabila nilai signifikansi kurang dari 0,05 maka secara simultan

atau secara bersama-sama variabel independen berpengaruh terhadap

variabel dependen.

3. Uji T

Pengujian ini bertujuan untuk mengetahui ada atau tidaknya

pengaruh satu variabel independen terhadap variabel dependen secara

simultan dengan menganggap variabel independen yang lain konstan.

Pengujian ini dilakukan dengan cara membandingkan t tabel dengan t

hitung. Apabila t tabel lebih kecil daripada t hitung maka variabel

independen secara individu tidak berpengaruh terhadap variabel

dependen. Apabila t tabel lebih besar daripada t hitung maka variabel

independen secara individu tidak berpengaruh terhadap variabel

Tabel 4.9 Hasil Regresi Uji T

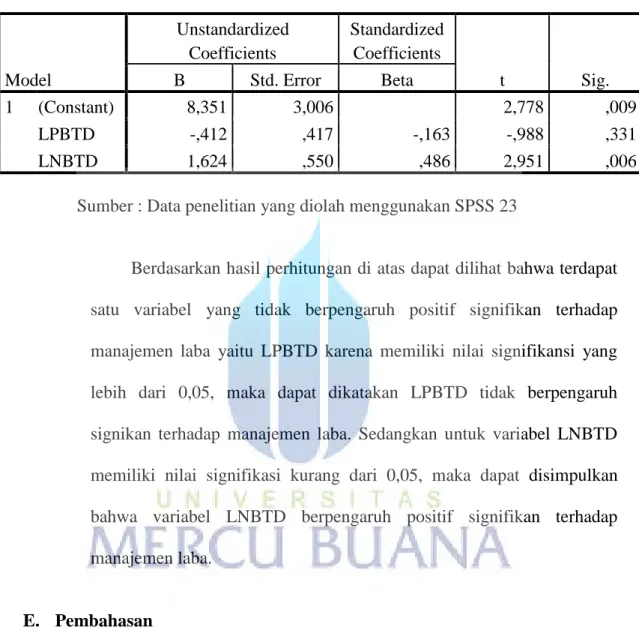

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 8,351 3,006 2,778 ,009 LPBTD -,412 ,417 -,163 -,988 ,331 LNBTD 1,624 ,550 ,486 2,951 ,006

Sumber : Data penelitian yang diolah menggunakan SPSS 23

Berdasarkan hasil perhitungan di atas dapat dilihat bahwa terdapat

satu variabel yang tidak berpengaruh positif signifikan terhadap

manajemen laba yaitu LPBTD karena memiliki nilai signifikansi yang

lebih dari 0,05, maka dapat dikatakan LPBTD tidak berpengaruh

signikan terhadap manajemen laba. Sedangkan untuk variabel LNBTD

memiliki nilai signifikasi kurang dari 0,05, maka dapat disimpulkan

bahwa variabel LNBTD berpengaruh positif signifikan terhadap

manajemen laba.

E. Pembahasan

1. Large Positive Book-Tax Differences (LPBTD) berpengaruh positif terhadap Manajemen Laba

Berdasarkan hasil uji regresi ditemukan bahwa variabel LPBTD

memiliki t hitung -0,988 sedangkan t tabel sebesar 1,697 dan nilai

positif signifikan terhadap manajemen laba. Maka dapat disimpulkan

bahwa perusahaan tidak melakukan penundaan pembayaran pajak untuk

periode mendatang.

Hal tersebut sependapat dengan penelitian Rima Ayu (2013) yang

menyatakan bahwa large negatif book-tax differences tidak berpengaruh

terhadap manajemen laba. Namun hasil ini mendukung penelitian Anna Purwaningsih (2014) yang menyatakan bahwa large positive book-tax differences secara signifikan berpengaruh positif terhadap manajemen laba.

2. Large Negative Book-Tax Differences (LNBTD) berpengaruh positif terhadap Manajemen Laba

Berdasarkan hasil uji regresi ditemukan bahwa variabel LNBTD

memiliki t hitung 2,951 sedangkan t tabel sebesar 1,697 dan nilai

signifikan sebesar 0,006. Nilai signifikansi pengujian tersebut lebih kecil

dari 0,05. Hal ini menunjukkan bahwa variabel variabel LNBTD

berpengaruh secara positif terhadap manajemen laba. Maka dapat

disimpulkan beban pajak tangguhan mengakibatkan tingkat laba yang

diperoleh menurun dengan demikian perusahaan memiliki peluang yang

lebih besar untuk mendapatkan laba yang lebih besar dimasa yang akan

datang dan mengurangi besarnya pajak yang dibayarkan.

Hal ini sejalan dengan penelitian Anna Purwaningsih (2014) yang

menyatakan bahwa large negative book-tax differences secara signifikan berpengaruh positif terhadap manajemen laba. Namun hasil penelitian ini

tidak sejalan dengan penelitian Rima Ayu (2013) large negatif book-tax differences tidak berpengaruh terhadap manajemen laba.