BAB IV

KEEKONOMIAN LAPANGAN MINYAK

Pada bab ini akan dibahas tentang analisa cash flow, indikator ekonomi, sistem kontrak bagi hasil di Indonesia, analisa sensitivitas terhadap faktor resiko dan ketidakpastian, analisa pengambilan keputusan, dan yang terakhir adalah contoh kasus dalam industri perminyakan.

Cash flow analysis adalah ujung tombak dari suatu analisa keekonomian. Disini akan diterangkan bagaimana melakukan perkiraan cash flow dari suatu pengembangan ladang minyak yang potensial. Pada bagian ini juga akan ditunjukkan bagaimana melakukan perhitungan tentang pajak, faktor eskalasi, dan juga cara menghitung depresiasi suatu capital.

Indikator ekonomi akan memperlihatkan bagaimana suatu cash flow dirubah menjadi satu indikator ekonomi dari suatu projek yang akan atau sedang dilaksanakan. Pengertian dan metode perhitungan dari net present value, internal rate of return, payback period, dan profit investment ratio akan dijelaskan.

Sistim kontrak bagi hasil di Indonesia telah mengalami beberapa perubahan-perubahan. Pada tahun 2001 terbit Undang-Undang Nomor 22 tentang Minyak dan Gas Bumi, tahun 2002 terbit Peraturan Pemerintah No. 22 tentang Badan Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi, dan pada tahun 2004 terbit Peraturan Pemerintah tentang Kegiatan Usaha Hulu Minyak dan Gas Bumi. Pada bagian ini juga akan dibahas tentang pembagian revenue antara Pemerintah dengan kontraktor dan analisa indikator ekonominya.

Semua perhitungan cash flow dan indikator ekonomi dilakukan dengan asumsi bahwa investasi yang akan ditanamkan bebas dari segala resiko dan ketidakpastian. Bagaimanapun juga, dalam industri perminyakan faktor resiko dan ketidakpastian adalah kritikal poin dalam suatu analisa sebelum mengambil keputusan untuk melanjutkan investasi atau tidak. Walaupun tidak terlalu detail, tapi masalah resiko dan ketidakpastian ini juga akan dibahas meliputi pengertian tentang faktor resiko dan ketidakpastian dan bagaimana melakukan analisa terhadap faktor resiko dan ketidakpastian tersebut dengan menggunakan analisa

sensitivitas yaitu suatu analisa untuk melihat pengaruh perubahan parameter-parameter yang mempengaruhi keuntungan.

Salah satu kegunaan analisa keekonomian dalam industri migas adalah sebagai pertimbangan dalam melakukan pengambilan keputusan. Dalam industri migas yang penuh dengan resiko dan ketidakpastian, akan sangat sulit untuk menentukan keputusan yang akan diambil karena selain waktu yang sangat mendesak, nilai dari keputusan tersebut juga sangat besar. Dengan kata lain apabila salah dalam mengambil keputusan maka perusahaan akan mengalami kerugian yang tidak sedikit.

Dalam bab ini juga terdapat contoh kasus dari analisa keekonomian dalam kegiatan eksplorasi. Pokok bahasan ini dibuat untuk memudahkan dalam memahami pentingnya suatu analisa keekonomian terhadap proyek pengembangan lapangan minyak sebelum maupun pada saat sedang dilaksanakan. 4.1. Analisa Cash Flow (Cash Flow Analysis)

Perkiraan (forecast) dari suatu cash flow adalah merupakan dasar dari seluruh aspek analisa ekonomi dalam hal mengambil suatu keputusan investasi yang akan dilakukan dalam industri minyak dan gas bumi.

Ada beberapa prinsip dasar dalam melakukan analisa cash flow yang mempunyai pengaruh dalam melakukan analisa pemilihan investasi yang dikehendaki yaitu: defenisi cash flow dan net cash flow, komponen biaya dalam industri minyak bumi, gross revenue, perbedaan antara cash flow dan profit, cara penanganan depresiasi, dan escalation rate.

4.1.1. Definisi Cash Flow dan Net Cash Flow

Cash flow adalah gambaran aliran dana masuk (cash in flow) dan dana keluar (cash out flow) pada periode waktu tertentu. Bentuk cash flow dapat berbentuk sederhana dan dapat pula sangat komplek dengan perhitungan financial yang detail.

Net cash flow adalah aliran dana masuk (cash in flow atau cash received) dikurangi aliran dana keluar (cash out flow atau cash expended)

pada periode waktu tertentu. Pengertian ini dapat ditulis dalam bentuk hubungan matematika sebagai berikut:

Net cash flow = cash received – cash expended ………(4-1) 4.1.2. Cash Flow untuk Proyek Minyak dan Gas Bumi

Pada industri minyak dan gas bumi, bentuk cash flow sangat komplek. Hal ini terjadi dikarenakan umur dari projek minyak dan gas bumi bisa lebih dari 20 tahun, sehingga harus bisa direncanakan dengan baik kapan (t) harus dibayarkan (cost) dan kapan akan diperoleh pemasukan (revenue) dengan perhitungan financial yang detail.

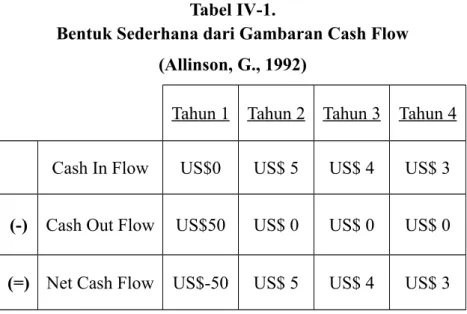

Periode waktu perhitungan dari cash flow dalam suatu industri minyak dan gas bumi biasanya dilakukan tahunan, tapi bisa juga dalam jangka yang lebih pendek yaitu kuartal ataupun bulanan. Perkiraan cash flow (cash flow forecasting) dari suatu kesempatan investasi merupakan dasar untuk dapat melakukan kajian keekonomian dari setiap invesatsi yang dilakukan. Gambaran sederhana dari cash flow dapat dilihat pada tabel IV-1.

Tabel IV-1.

Bentuk Sederhana dari Gambaran Cash Flow (Allinson, G., 1992)

Tahun 1 Tahun 2 Tahun 3 Tahun 4 Cash In Flow US$0 US$ 5 US$ 4 US$ 3

(-) Cash Out Flow US$50 US$ 0 US$ 0 US$ 0

Pada pengembangan lapangan minyak ada beberapa elemen di dalam cash flow, yaitu: gross revenue, biaya (cost), net cash flow dan profit, depresiasi, dan escalation rate.

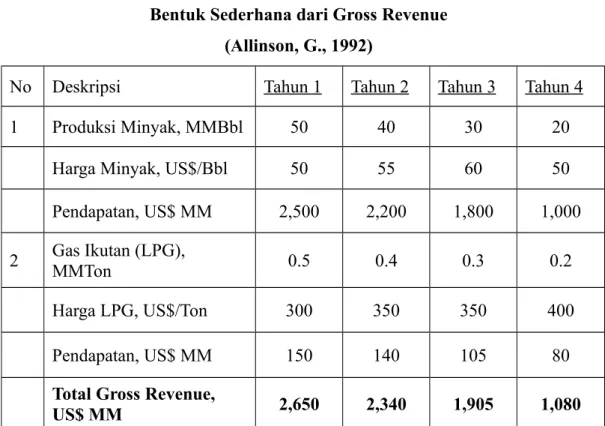

4.1.2.1. Pendapatan Kotor (Gross Revenue)

Gross revenue dari suatu usaha minyak dan gas bumi pada umumnya diperoleh dari hasil penjualan produk minyak dan gas itu sendiri (misalnya; minyak, gas, dan kondensat).

Pada industri migas, produksi dikarakteristikkan dengan besarnya produksi pada awal-awal tahun dan mencapai puncak produksi pada tahun-tahun tertentu, selanjutnya akan mengalami penurunan sesuai dengan kondisi reservoar yang bersangkutan. Bentuk sederhana dari perhitungan gross revenue adalah seperti terlihat pada Tabel IV-2, berikut:

Tabel IV-2.

Bentuk Sederhana dari Gross Revenue (Allinson, G., 1992)

No Deskripsi Tahun 1 Tahun 2 Tahun 3 Tahun 4

1 Produksi Minyak, MMBbl 50 40 30 20

Harga Minyak, US$/Bbl 50 55 60 50

Pendapatan, US$ MM 2,500 2,200 1,800 1,000

2 Gas Ikutan (LPG), MMTon 0.5 0.4 0.3 0.2

Harga LPG, US$/Ton 300 350 350 400

Pendapatan, US$ MM 150 140 105 80

Total Gross Revenue,

4.1.2.2. Biaya (Cost)

Biaya (cost) adalah merupakan cash out flow, yang terdiri dari capital cost, non capital cost, operating cost, abandonment cost, tax (government take), dan sunk cost.

1. Capital Cost

Biaya yang harus dikeluarkan pada saat awal projek dan sifatnya “one-off cost” artinya satu kali pengeluaran dan pada umumnya mempunyai jumlah yang besar. Capital cost bisa juga diperlukan beberapa tahun sebelum lapangan tersebut berproduksi dan umumnya digunakan untuk biaya pemboran dan pengembangan sumur, yaitu;

casing, tubing,

platform, dan lain-lain.

Biaya untuk peralatan dipermukaan adalah sebagai berikut;

well head, tank, separator, flow line,

artificial lift equipment, dan lain-lain. 2. Non Capital Cost

Non capital cost adalah biaya-biaya investasi yang pada umumnya dikeluarkan pada saat awal projek yang bersifat nonmaterial yang tidak bisa didepresiasikan, misalnya pengurusan ijin-ijin, pembangunan infrastruktur, biaya untuk seismic, dan lain-lain.

3. Operating Cost

Operating cost adalah biaya-biaya yang harus dikeluarkan untuk mempertahankan produksi. Operating cost

ini dicirikan dengan pengeluaran secara periodik dan bisa dinyatakan didalam besaran $/bbl atau $/year.

Ada dua tipe dari operating cost, yaitu; variable cost (biaya variable) dan fixed cost (biaya tetap).

a. Variable cost akan meningkat dengan bertambahnya aktivitas misalnya; bahan atau material untuk kebutuhan karyawan. Dimana kebutuhan akan bahan atau material ini akan meningkat dengan meningkatnya kegiatan produksi, tapi akan mengalami penurunan pada akhir projek.

b. Fixed cost pada umumnya akan konstan selama aktivitas berlangsung. Gaji dan benefit dari management dan staff adalah termasuk dalam fixed cost.

Beberapa contoh dari operating cost adalah sebagai berikut: Maintenance (pembersihan tank, perawatan mesin, dan

pengecatan)

Pembelian material-material (filter, spareparts, safety equipment, dan lain lain)

Direct labor cost (untuk keperluan langsung dilapangan) Workover dan recompletion cost

4. Abandonment Cost

Abandonment Cost adalah biaya yang dikeluarkan oleh perusahaan pada akhir projek untuk melakukan reklamasi lingkungan tambang minyak, misalnya pemindahan offshore platform ataupun rig di darat. Abandonment cost tidak akan mempengaruhi secara langsung bentuk daripada cash flow. 5. Tax (Government Take)

Pajak adalah pendapatan pemerintah (government take) yang merupakan suatu biaya yang harus dikeluarkan oleh perusahaan minyak sebagai wajib pajak. Besarnya pajak perusahaan-perusahaan minyak di seluruh dunia bisa mencapai

50 % dari net cash flow sebelum dipotong pajak. Di Indonesia biasanya sebesar 48 %.

6. Sunk Cost

Sunk cost adalah biaya yang dikeluarkan dimana jika tidak digunakan akan hangus. Biaya ini merupakan biaya yang sudah tertanam atau dikeluarkan yang menyangkut proyek, sebelum keputusan untuk menjalankan proyek itu diambil. Misalnya, dalam membuat proyek baru atas suatu proyek yang sudah lama terbengkalai, maka biaya – biaya yang pernah dikeluarkan untuk proyek lama itu dinamakan sunk cost.

Sebagai gambaran lain dari sunk cost ini adalah sebagai berikut; kontraktor A mengadakan perjanjian pembelian separator dari supplier B dan telah membayar down payment (DP) sebesar 25 % dari harga separator dimana DP ini tidak bisa ditarik kembali jika perjanjian dibatalkan. Berselang beberapa hari kemudian kontraktor A mendapatkan penawaran dari supplier C harga sebuah separator 35 % lebih murah dari harga supplier B dan dengan kualitas yang lebih baik. Kontraktor A kemudian membatalkan perjanjian dengan supplier B walaupun dengan kehilangan DP 25 % tadi. Kehilangan DP 25 % ini adalah merupakan sunk cost.

4.1.3. Net Cash Flow dan Profit Oil

Net cash flow dan profit adalah dua konsep yang sangat penting untuk dibedakan karena sering keduanya diartikan sama tapi pada dasarnya kedua istilah ini sangat jauh berbeda. Diagram alir pada (Gambar 4.1.) di bawah ini akan menunjukkan perbedaan antara net cash flow dan profit.

Gambar 4.1.

Diagram Alir Perbedaan Net Cash Flow vs Profit (Allinson, G., 1992)

Perbedaan net cash flow dan profit akan lebih gampang dipahami dengan melihat contoh perhitungan kedua pengertian tersebut seperti yang terlihat dibawah ini:

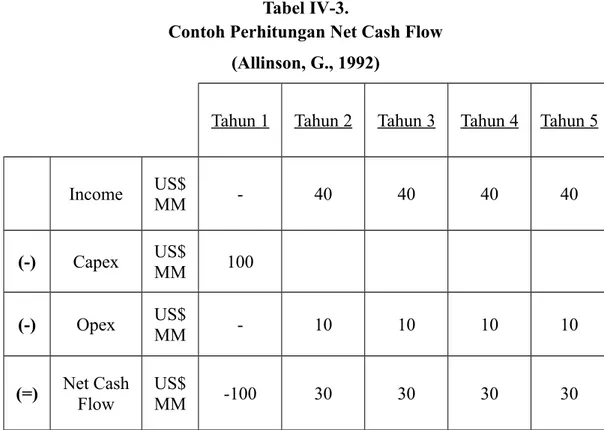

Contoh 4-1:

Perusahaan “A” sedang mempertimbangkan untuk menanamkan investasi sebesar US$ 100MM pada tahun pertama yang akan digunakan untuk pembelian capital. Umur dari usaha ini diperkirakan selama 5 tahun dengan biaya operasi sebesar US$ 10MM /tahun. Setelah tahun pertama diperkirakan akan diperoleh pendapatan sebesar US$ 40MM setiap tahun selama 4 tahun.

Dari data tersebut dapat dihitung cash flow dan profit sehingga didapat gambaran perbedaan kedua istilah tersebut yang disajikan dalam Tabel IV-3 (net cash flow) dan Tabel IV-4 (profit).

Tabel IV-3.

Contoh Perhitungan Net Cash Flow (Allinson, G., 1992)

Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5

Income US$

MM - 40 40 40 40

(-) Capex US$MM 100

(-) Opex US$MM - 10 10 10 10

(=) Net CashFlow US$MM -100 30 30 30 30

Dengan perhitungan net cash flow pada Tabel 4-3, dapat dilihat estimasi net cash yang akan diterima atau dikeluarkan (lost) pada setiap projek berjalan.

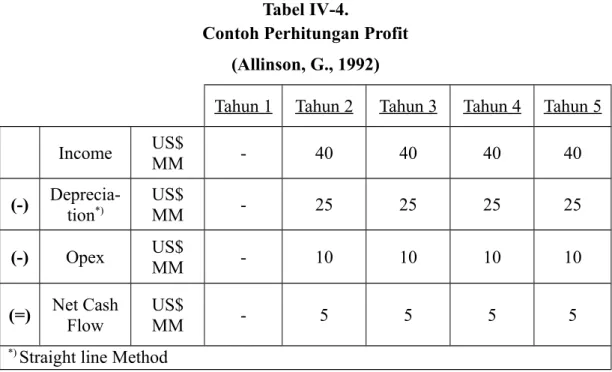

Diasumsikan perusahaan “A” memutuskan untuk menanamkan investasinya dan melanjutkan projek. Pada setiap tahunnya akuntan dari perusahaan “A” akan membuat laporan tahunan dari projek tersebut. Pada bagian laporannya, sang akuntan mengasumsikan bahwa capital awal sebesar US$ 100MM adalah merupakan asset dari perusahaan dan dia mendepresiasikannya secara straight line selama 4 tahun, jadi akuntan membagi US$ 100MM selama 4 tahun sebesar US$ 25 MM.

Pada setiap laporan tahunannya akuntan perusahaan “A” tersebut akan membuat laporan proyeksi keuntungan setiap tahunnya seperti terlihat pada Tabel IV-4 dibawah ini.

Tabel IV-4.

Contoh Perhitungan Profit (Allinson, G., 1992)

Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5

Income US$MM - 40 40 40 40

(-)

Deprecia-tion*) US$MM - 25 25 25 25

(-) Opex US$MM - 10 10 10 10

(=) Net CashFlow US$MM - 5 5 5 5

*) Straight line Method

Dari laporan akuntan tersebut terlihat bahwa profit dari perusahaan konstan sebesar US$ 5MM per tahunnya. Pada sisi lain (perhitungan net cash flow), terlihat akan ada kehilangan sebesar US$ 100MM pada awal projek tapi akan menerima sebesar US$ 30MM setiap tahunnya setelah tahun pertama berjalan.

Dari dua gambaran perhitungan diatas dapat dilihat bahwa net cash flow memberikan proyeksi dari suatu estimasi aktual uang yang akan dikeluarkan dan uang yang akan diterima dengan jelas dengan pasti sedangkan profit bersifat artificial (tidak memperlihatkan aktual aliran uang yang keluar dan masuk) dan sangat tergantung pada metoda depresiasi yang digunakan, jadi profit bukan suatu parameter yang baik untuk mengambil keputusan dari suatu rencana investasi.

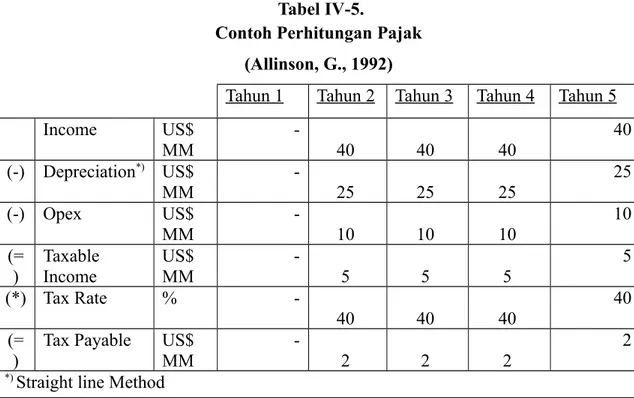

4.1.4. Net Cash Flow dan Pajak (Tax)

Pada industri minyak dan gas bumi, bagian terbesar dari proyeksi dari net cash flow adalah pajak. Pada industri ini, besarnya pajak ini bisa lebih besar dari 50% dari net cash flow. Jika contoh 4-1 ditambah data dengan besarnya pajak yang harus dibayar adalah 40% dari taxable

income, maka bentuk cash flownya dapat dihitung seperti terlampir pada Tabel IV-5 dan Tabel IV-6, berikut:

Tabel IV-5.

Contoh Perhitungan Pajak (Allinson, G., 1992)

Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5

Income US$ MM -40 40 40 40 (-) Depreciation*) US$ MM - 25 25 25 25 (-) Opex US$ MM - 10 10 10 10 (= ) Taxable Income US$ MM -5 5 5 5 (*) Tax Rate % -40 40 40 40 (= )

Tax Payable US$ MM

-2 2 2

2 *) Straight line Method

Tabel IV-6.

Contoh Perhitungan Net Cash Flow Setelah Pajak (Allinson, G., 1992)

Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5

Income US$

MM - 40 40 40 40

(-) Capex US$MM 100

(-) Opex US$MM - 10 10 10 10

(-) Tax US$MM - 2 2 2 2

Dari contoh perhitungan Tabel IV-5, dan Tabel IV-6, terlihat bahwa walaupun depresiasi dibutuhkan dalam perhitungan pajak tapi tidak mempunyai efek langsung dalam perhitungan net cash flow setelah pajak. 4.1.5. Penyusutan (Depreciation)

Pada bagian terdahulu telah dijelaskan tentang perbedaan perhitungan net cash flow dan profit. Net cash flow adalah selisih antara pemasukan (cash received) dengan pengeluaran (cash spent). Pada bagian lain, profit adalah perhitungan depresiasi dari capex yang dibagi-bagi pada periode tahun berjalan.

Depresiasi ini tidak mempunyai efek langsung dalam menentukan net cash flow tapi bukan berarti bukan sama sekali tidak ada pengaruhnya terhadap cash flow. Bagaimanapun juga depresiasi ini mempunyai efek tidak langsung, karena adanya perhitungan depresiasi akan mempengaruhi besaran pajak yang harus dibayarkan perusahaan, dimana besarnya pajak akan berpengaruh langsung terhadap net cash flow.

Mengingat besarnya pengaruh depresiasi terhadap penentuan besarnya pajak yang dibayarkan perusahaan maka perlu diketahui beberapa metode yang digunakan dalam perhitungan depresiasi dan bagaimana depresiasi itu digunakan dalam perhitungan penentuan pajak.

Standar internasional yang digunakan pada industri minyak dan gas bumi untuk menghitung depresiasi ada enam metode yaitu: straight line method, declining balance method, double declining balance method, unit of production method, dan sum of year digit method, serta loss carry forward method. Untuk memudahkan pemahaman tentang keenam macam metode ini, maka penjelasan dibawah ini akan disertai contoh perhitungan untuk setiap metode.

4.1.5.1. Metode Garis Lurus (Straight Line Method)

Straight line method adalah metode yang paling umum digunakan pada beberapa industri. Metode ini mengasumsikan bahwa nilai dari asset (capital) akan mengalami penurunan secara konstan pada periode waktu tertentu. Perhitungannya adalah dengan cara mendistribusikan capital secara linier (merata) pada tahun berjalan.

Andaikan US$ 100MM dinvestasikan dengan umur projek selama 4 tahun, maka untuk menghitung depresiasi per tahunnya adalah dengan cara sebagai berikut:

Depresiasi per tahun = US$ 100MM/4 tahun = US$ 25MM per tahun

Jika diterjemahkan dalam persamaan matematis, maka:

N K Di ………(4-2) atau: R K Di * ………(4-3) dimana: Di = Depresiasi, tahun K = Capex, US$

N = Jumlah tahun dimana asset didepresiasikan

R =

N 1

Tabel IV-7.

Contoh Perhitungan Penyusutan dengan Metode Garis Lurus (Allinson, G., 1992)

Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5

Nilai Awal US$MM 125 100 75 50 25

Depresiasi US$MM 25 25 25 25 25

Nilai Akhir US$MM 100 75 50 25 0

4.1.5.2. Metode Declining Balance

Pada metode declining balance dicirikan dengan adanya harga dari asset, waktu pemakaian asset, depresiasi yang menurun setiap tahun, dan adanya nilai akhir jual asset (salvage value).

Metode declining balance ini akan lebih mudah dipahami dengan contoh perhitungan seperti terlihat pada Tabel IV-8 berikut:

Tabel IV-8.

Contoh Perhitungan Penyusutan dengan Metode Declining Balance (Allinson, G., 1992)

Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5 Nilai Awal US$

MM 125.0 93.7 70.3 52.7 39.6

(-) Depresiasi US$

MM 31.3 23.4 17.6 13.2 9.9

(=) Nilai Akhir US$

MM 93.7 70.3 52.7 39.6 29.7

Langkah perhitungannya adalah sebagai berikut:

K = US$ 125MM N = 4 tahun Rumus umum = .

1

i1 R R K Di R = N1 41 0.25

Perhitungan besarnya depresiasi per tahun adalah sebagai berikut:

1

$125*0.25*

1 0.25

31.3 * * 1 11 1 US R R K D i 23.4 ) 25 . 0 1 ( * 25 . 0 * 125 $ ) 1 ( * * 2 1 2 US R R K D 17.6 ) 25 . 0 1 ( * 25 . 0 * 125 $ ) 1 ( * * 3 1 3 K R R US D 13.2 ) 25 . 0 1 ( * 25 . 0 * 125 $ ) 1 ( * * 4 1 4 US R R K D 5 * *(1 ) $125*0.25*(10.25)5 1 9.9 US R R K DJika pola perhitungan tersebut diatas digunakan untuk menghitung tahun berikutnya maka akan didapat gambaran perhitungan seperti pada Tabel IV-9 berikut:

Tabel IV-9.

Persamaan Perhitungan Penyusutan dengan Metode Declining Balance (Allinson, G., 1992)

Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5 Nilai Awal US$

MM K K*(1-R) K* (1-R)2 K* (1-R)3 K* (1-R)4 Depresiasi US$ MM K*R K*R(1-R)1 K*R(1-R)2 K*R(1-R)3 K*R(1-R)4 Nilai Akhir US$ MM K*(1-R) K* (1-R)2 K* (1-R)3 K* (1-R)4 K* (1-R)5

Dari Tabel 4-9, dapat dibuat persamaan umum matematis untuk dapat menghitung besarnya depresiasi setiap tahunnya, yaitu:

1

1*

*

K R R i

Di ...(4-4) Dan dari Tabel 4-9, juga dapat ditarik kesimpulan bahwa: Nilai akhir daripada asset akan semakin berkurang pada setiap

tahun berikutnya.

Depresiasi pada setiap tahun akan mengalami penurunan. Masih memiliki nilai akhir capital (salvage value) pada akhir

proyek.

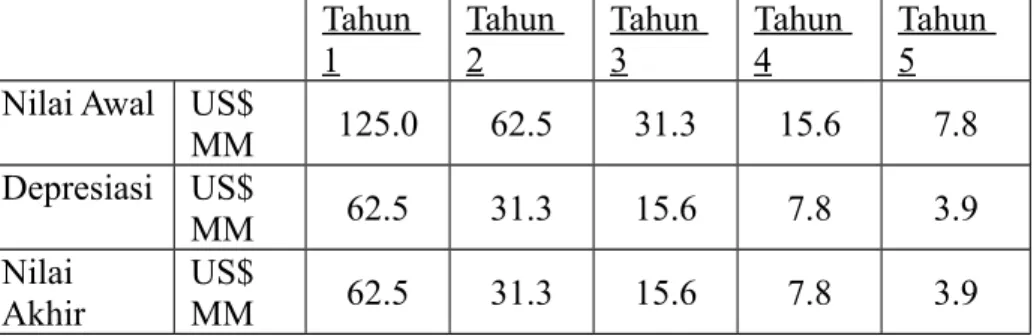

4.1.5.3. Metode Double Declining Balance

Metode double declining balance adalah satu dari variasi metode declining balance. Kedua metode ini adalah hampir sama, tapi pada double declining balance, rate depresiasinya adalah double (2 kali).

Tabel IV-10.

Contoh Perhitungan Penyusutan dengan Metode Double Declining Balance (Allinson, G., 1992) Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5 Nilai Awal US$

MM 125.0 62.5 31.3 15.6 7.8

Depresiasi US$

MM 62.5 31.3 15.6 7.8 3.9

Nilai

Akhir US$ MM 62.5 31.3 15.6 7.8 3.9

Adapun Tabel IV-10 merupakan tabel yang memperlihatkan contoh perhitungan besarnya depresiasi secara Double Declining Balance. Dimana besarnya harga capital maupun faktor depresiasi (R) mengikuti pada contoh perhitungan depresiasi sebelumnya.

Pada metode ini besarnya depresiasi pada setiap tahun ke i dapat dilihat pada Persamaan 4-5, dan contoh perhitungannya adalah seperti pada Tabel 4-10 diatas.

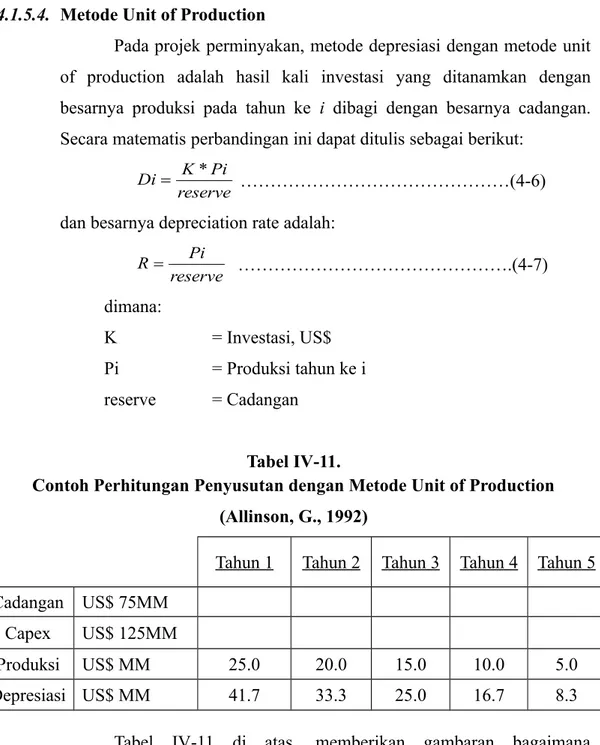

1 2 1 * 2 * i R R K Di ………(4-5)4.1.5.4. Metode Unit of Production

Pada projek perminyakan, metode depresiasi dengan metode unit of production adalah hasil kali investasi yang ditanamkan dengan besarnya produksi pada tahun ke i dibagi dengan besarnya cadangan. Secara matematis perbandingan ini dapat ditulis sebagai berikut:

reserve Pi K

Di * ………(4-6)

dan besarnya depreciation rate adalah: reserve Pi R ……….(4-7) dimana: K = Investasi, US$ Pi = Produksi tahun ke i reserve = Cadangan Tabel IV-11.

Contoh Perhitungan Penyusutan dengan Metode Unit of Production (Allinson, G., 1992)

Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5 Cadangan US$ 75MM

Capex US$ 125MM

Produksi US$ MM 25.0 20.0 15.0 10.0 5.0

Depresiasi US$ MM 41.7 33.3 25.0 16.7 8.3

Tabel IV-11 di atas, memberikan gambaran bagaimana perhitungan depresiasi dengan metode unit of production.

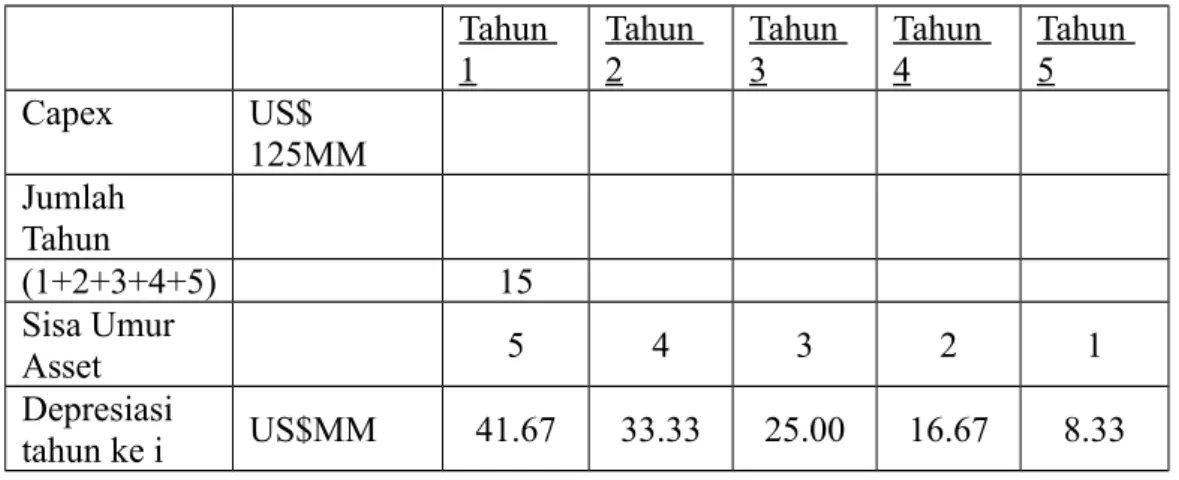

4.1.5.5. Metode Sum of Year Digit

Metode sum of year digit adalah salah satu metode untuk menghitung depresiasi. Pada metode ini mempunyai efek yang hampir sama dengan metode unit of production, dimana pada awal periode akan

memberikan harga depresiasi yang jauh lebih besar dibanding dengan pada akhir periode.

Tabel IV-12 menunjukkan contoh perhitungan metode sum of year digit ini, sehingga lebih gampang untuk memahaminya.

Tabel IV-12.

Contoh Perhitungan Penyusutan dengan Metode Sum of Year Digit (Allinson, G., 1992) Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5 Capex US$ 125MM Jumlah Tahun (1+2+3+4+5) 15 Sisa Umur Asset 5 4 3 2 1 Depresiasi tahun ke i US$MM 41.67 33.33 25.00 16.67 8.33

Persamaan yang digunakan dalam perhitungan pada Tabel IV-12, adalah sebagai berikut:

K SumOfYears maining Years Di Re * R *K ………(4-8) dimana:

Years Remaining = Sisa umur asset Sum of years = Jumlah tahun

K = Capex

R = Depreciation rate

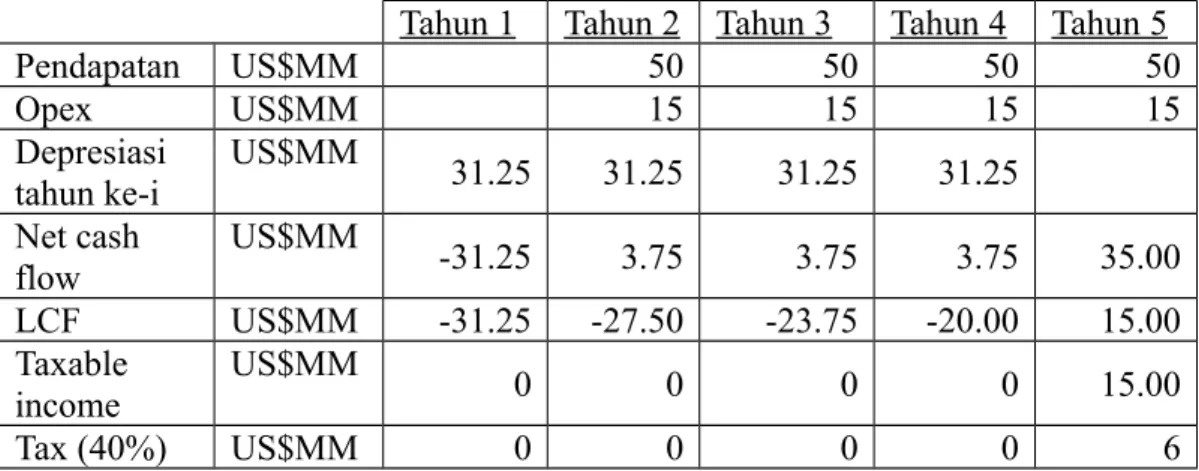

4.1.5.6. Metode Loss Carry Forward

Metode loss carry forward adalah suatu metode dimana depresiasi dilakukan pada tahun pertama pada saat belum didapatkan pendapatan. Depresiasi diawal tahun akan mempengaruhi besarnya texable income

dari perusahaan dan besarnya taxable income ini akan mempengaruhi besarnya pajak yang harus dibayarkan.

Seperti halnya metode-metode sebelumnya maka metode loss carry forward ini akan lebih gampang jika disajikan dalam bentuk perhitungan langsung seperti terlihat pada Tabel IV-13.

Tabel IV-13.

Contoh Perhitungan Penyusutan dengan Metode Loss Carry Forward (Allinson, G., 1992)

Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5

Pendapatan US$MM 50 50 50 50 Opex US$MM 15 15 15 15 Depresiasi tahun ke-i US$MM 31.25 31.25 31.25 31.25 Net cash flow US$MM -31.25 3.75 3.75 3.75 35.00 LCF US$MM -31.25 -27.50 -23.75 -20.00 15.00 Taxable income US$MM 0 0 0 0 15.00 Tax (40%) US$MM 0 0 0 0 6

Data awal dari perhitungan Tabel IV-13 adalah: Investasi = US$ 125MM

Umur Projek = 5 tahun dan produksi awal pada tahun ke 2 sebesar US$50MM.

Operating cost = US$ 15MM/tahun dimulai dari tahun ke 2 4.1.6. Net Cash Flow dan Inflasi

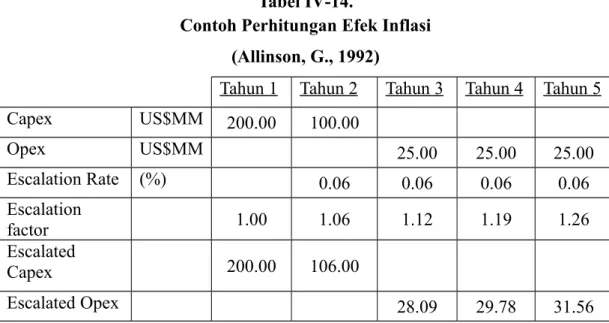

Dalam melakukan peramalan net cash flow ada baiknya memperhitungkan kemungkinan inflasi dimasa yang akan datang. Pada perhitungan sebelumnya capital cost dan operating cost masih berdasarkan harga pada saat perhitungan net cash flow dibuat, belum memasukkan efek kenaikan harga-harga akibat adanya inflasi.

Pada prinsipnya, setiap item pada cash flow akan dipengaruhi oleh efek inflasi. Sebagai contoh, dimasa yang akan datang biaya untuk

membangun platform akan dipengaruhi kenaikan harga besi baja dan biaya buruh yang akan digunakan untuk membangun platform tersebut. Begitu juga dengan biaya pemboran akan lebih mahal akibat makin bertambahnya harga biaya perpindahan rig akibat kenaikan harga bahan bakar dan material yang dibutuhkan seperti casing, tubing, semen, lumpur pemboran juga mengalami hal yang sama.

Efek dari inflasi ini harus diperhitungkan di dalam pembuatan net cash flow dimana besarnya inflasi dinyatakan didalam “escalation rate”. Untuk memudahkan, contoh perhitungan pada Tabel IV-14 akan memberikan gambaran tentang escalation rate tersebut.

Tabel IV-14.

Contoh Perhitungan Efek Inflasi (Allinson, G., 1992)

Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5

Capex US$MM 200.00 100.00 Opex US$MM 25.00 25.00 25.00 Escalation Rate (%) 0.06 0.06 0.06 0.06 Escalation factor 1.00 1.06 1.12 1.19 1.26 Escalated Capex 200.00 106.00 Escalated Opex 28.09 29.78 31.56

Persamaan escalation faktor yang digunakan dalam perhitungan Tabel IV-14, tersebut diatas adalah:

1 . 1 . n rate esc factor Esc ………(4-9) dimana:Escalation rate = ditentukan oleh perusahaan n = tahun ke-n

Pada industri padat modal seperti minyak dan gas bumi, setiap perusahaan pasti membutuhkan modal kerja dalam menjalankan kegiatan usahanya. Modal kerja ini dibutuhkan untuk pembelian capital, pembiayaan operational (operating cost) dan non capital cost.

4.1.7.1. Sumber Modal

Ditinjau dari asalnya sumber penawaran modal dapat dibedakan menjadi 2 bagian, yaitu:

Sumber internal (internal source) Sumber external (external source)

Modal dari sumber internal adalah dana yang dihasilkan dari perusahaan sendiri yang disebut sebagai keuntungan yang ditahan (retained net profit) dan dari penyusutan (depreciasions). Metode pembelanjaan berdasarkan modal dari internal atau berdasarkan kekuatan sendiri disebut “internal financing”.

Modal dari sumber external adalah dana yang dihasilkan dari luar perusahaan. Metode pembalanjaan berdasarkan modal dari external disebut sebagai “external financing”. External financing dapat dibagi jadi 3 golongan, yaitu:

Penjual barang (Supplier) Pasar Modal

Bank

1. Penjual Barang (Supplier)

Pada suatu projek padat karya seperti pada projek minyak dan gas bumi biasanya beberapa supplier akan berlomba-lomba menawarkan barangnya dengan menawarkan beberapa kelebihan-kelebihan yang dimilikinya. Bagi seorang buyer (pembeli) yang profesional, maka dia akan membandingkan “apple to apple” setiap penawaran yang diberikan oleh supplier dan selalu menginginkan keuntungan yang lebih besar dari penjual. Salah satu keuntungan yang bisa didapat dari penjual adalah suatu sistim pembelian secara kredit, baik untuk jangka pendek (< 1 tahun),

maupun jangka menengah > 1 tahun tapi <10 tahun). Pemberian kredit ini adalah merupakan sumber dana bagi perusahaan, karena tanpa mengeluarkan biaya maka perusahaan bisa menggunakan barang yang ditawarkan penjual.

2. Pasar Modal

Pasar modal (capital market) adalah sumber dana utama bagi sebuah perusahaan. Pada pasar modal, calon pemodal dan emiten secara abstrak saling bertemu untuk melakukan penawaran dan permintaan dana jangka menengah dan jangka panjang.

Pemodal adalah lembaga atau perorangan yang menanamkan dananya dalam bursa efek/stock exchange/securities (misalnya: Bursa Efek Jakarta). Disisi lain, emiten adalah perusahaan yang menerbitkan efek yang dijual kepada masyarakat. Jika pemodal membeli efek yang ditawarkan suatu perusahaan, maka perusahaan tersebut akan mendapat suntikan dana segar untuk melanjutkan aktifitas usahanya. Jadi disini terjadi alokasi dana secara efisien dari pemodal yang mempunyai surplus tabungan dan emiten yang mempunyai defisit tabungan. Untuk menjamin pemodal dari kebangkrutan, biasanya emiten yang terdaftar di bursa efek harus mempunyai reputasi yang baik dan sehat secara financial dan minimal telah membuktikan mampu menghasilkan keuntungan minimal 2 tahun buku terakhir secara berturut-turut.

3. Bank

Bank merupakan suatu lembaga yang mempunyai tugas utama memberikan kredit disamping fungsi komersial yang lainnya. Dalam menyalurkan kreditnya, bank yang profesional mempunyai peraturan-peraturan dan kebijaksanaan yang sangat ketat tentang bagaimana memberikan kredit baik jangka pendek, menengah, maupun jangka panjang.

Sebelum memberikan kredit, bank akan melakukan penilaian dari beberapa aspek dari pemohon kredit, misalnya; profesionalisme dari pemimpin perusahaan, rencana kegunaan dan pembayaran kredit, jaminan yang dapat diberikan, keadaan keuangan perusahaan saat penilaian dan masa lampau, dan prospek bisnis yang dijalankan pemohon. Jika permohonan pemohon disetujui oleh bank, maka dana yang diperoleh dapat digunakan sebagi modal untuk pembiayaan projek.

4.1.7.2. Perhitungan Net Cash Flow dengan Pembiayaan Project dari Bank Pembiayaan proyek dari dana pinjaman (bank) mempunyai perhitungan net cash flow yang berbeda dengan perhitungan sebelumnya. Contoh perhitungan pada Tabel IV-15 akan membantu memberikan pemahaman bagaimana perhitungan net cash flow jika dana yang digunakan berasal dari pinjaman (loan) khususnya dari bank.

Tabel IV-15.

Contoh Perhitungan Net Cash Flow Dengan Dana Pinjaman dari Bank (Allinson, G., 1992)

Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5 I DATA LAPANGAN (FIELD DATA)

1 Income 100 100 100 100

2 Capex 100

3 Opex 10 10 10 10

4 Net Cash Flow -100 90 90 90 90

II PERHITUNGAN FINANCIAL (FINANCING CALCULATIONS)

1 Loan 10

0.0 2 Nilai Pinjaman Awal

Tahun (Balance at start) @ i=10%

10

0.0 110.0 82.5 55.0 27.5 3 Interest 1

1.0 8.3 5.5 2.8 4 Pembayaran Pokok Pinjaman (repayment of principal) 2 7.5 2 7.5 2 7.5 27.5 5 Nilai Pinjaman Akhir

Tahun (Balance at end) 11 0.0 8 2.5 5 5.0 2 7.5 - III PERHITUNGAN PAJAK (TAX

CALCULATION) 1 Income 1 00.0 10 0.0 10 0.0 1 00.0 2 Depreciation 25. 0 25.0 2 5.0 2 5.0 3 Opex 10.0 1 0.0 1 0.0 10.0 4 Interest 11.0 8.3 5.5 2.8

5 Net cash flow

-25.0 54.0 56.8 59.5 87.3

6 Loss carry forward

-25.0 29.0 7 Taxabel Income - 29.0 5 6.8 5 9.5 87.3 8 Tax Payment (40%) 11.6 2 2.7 2 3.8 34.9 IV NET CASH FLOW SETELAH PAJAK (NET CASH FLOW

AFTER TAX) 1 Pendapatan dari projek 100.0 100.0 100.0 100.0 2 Funds borrowed 100.0 3 Total cash in 100.0 100.0 100.0 100.0 100.0 4 Capex 100.0 5 Opex 10.0 10.0 10.0 10.0 6 Loan repayment 27.5 27.5 27.5 27.5 7 Loan interest 11.0 8.3 5.5 2.8 8 Tax 11.6 22.7 23.8 34.9

9 Total cash out -100.0 -60.1 -68.5 -66.8 -75.2

NET CASH FLOW - 39.9 3 1.6 3 3.2 24.9 4.2. Indikator Ekonomi (Economics Indicators)

Pada sub bab cash flow analysis telah dibicarakan berbagai aspek dalam memproyeksikan cash flow dari suatu pengembangan lapangan minyak dan gas bumi. Fokus daripada cash flow analysis adalah bagaimana mengetahui net after tax cash flow yang dimulai dari waktu dimulainya projek sampai berakhir pada suatu saat dimasa yang akan datang. Proyeksi daripada cash flow ini dibutuhkan untuk membantu dalam memutuskan apakah suatu projek akan diambil atau tidak. Bagaimanapun juga, proyeksi net cash flow ini tidak bisa langsung menjadi suatu alat untuk memutuskan suatu projek diambil atau tidak, dibutuhkan alat lain untuk menguji apakah cash flow akan memberikan arus balik uang atau tidak, jika ya, seberapa banyak.

Indikator ekonomi (economic indicators or profit indicators or decision criteria or economic yardstick or measures of investment worth) adalah indikator tunggal untuk menguji net cash flow. Indikator ekonomi akan menentukan seberapa cepat, dan seberapa besarnya keuntungan yang akan diperoleh dari suatu investasi yang akan ditanamkan. Kemudian membandingkannya dengan alternative investasi yang lain, sehingga didapat gambaran apakah melanjutkan investasi atau mengalihkannya ke investasi yang lain.

Pada industri minyak dan gas bumi, ada lima buah indikator ekonomi yang utama, yaitu:

Net Present Value (NPV)

Pay out Time atau Payback Period (POT) Internal Rate of Return (IRR)

Discounted Profit to Investment Ratio (DPR) Profit to Investment Ratio (PIR)

Semua indikator ekonomi tersebut di atas adalah merupakan indikator tunggal (single indicator) untuk menilai aliran daripada cash flow.

Parameter indikator ekonomi yang baik harus mempunyai karakteristik sebagai berikut:

1. Indikator ekonomi harus bisa menunjukkan tingkat keuntungan sekecil mungkin.

2. Harus dapat membandingkan dan merankingkan tingkat keuntungan dari beberapa alternatif investasi

3. Indikator ekonomi yang baik harus memperhitungkan / merefleksikan resiko dan ketidakpastian (dalam bentuk kualitatif) 4. Indikator ekonomi harus dapat menyatakan adanya nilai waktu

terhadap nilai uang (time value of money).

4.2.1. Nilai Waktu dari Uang (Time Value of Money –Present Value Concept) Waktu adalah faktor yang paling penting dalam daya pendapatan (earning power) dari suatu investasi. Satu dollar yang diterima hari ini adalah jauh lebih berguna daripada satu dollar yang diterima suatu saat dimasa yang akan datang, karena satu dollar hari ini bisa digunakan untuk membeli (untuk mendapatkan harga yang lebih murah daripada harga yang akan datang) atau uang tersebut diinvestasikan dibank atau jenis usaha yang lain (untuk menghasilkan keuntungan), jadi waktu adalah uang (time is equal to money). Ini adalah prinsip dasar yang harus diterapkan dalam suatu evaluasi keekonomian, (Gambar 4.2.), menggambarkan bahwa uang yang akan diterima dimasa yang akan datang akan mempunyai nilai yang berbeda dengan nilai saat ini, yaitu; jika $200 saat ini diinvestasikan maka pada tahun ke-1 akan bernilai $220 (interest 10%).

Gambar 4.2.

Prinsip Present Value of Money (Allinson, G., 1992)

Persamaan umum untuk mencari nilai uang di waktu yang akan datang (future value) dan nilai uang pada saat sekarang (present value) adalah sebagai berikut:

n n PV r FV * 1 ……….. (4-10)

n n r FV PV 1 ……….. (4-11) dimana:FVn = nilai waktu yang akan datang pada akhir tahun ke n PV = nilai waktu sekarang

i = interest rate = discount rate = tingkat suku bunga tahunan

1i

n1 = discount factor

n = periode waktu, 0, 1, 2, …, n 4.2.2. Pay out Time (POT) atau Pay Back Periode

Pay out time adalah waktu yang dibutuhkan untuk menghasilkan harga kumulatif net cash flow sama dengan nol seperti terlihat pada (Gambar 4.3.). Dengan kata lain, pay out time adalah waktu yang dibutuhkan untuk mendapatkan investasi yang ditanamkan kembali.

Gambar 4.3.

Posisi Net Cash Flow dengan Memperlihatkan Pay Out Time (Allen, F.H., 1993)

Contoh perhitungan pada Tabel IV-16 memperlihatkan tentang pay out time, yaitu:

Tabel IV-16.

Kalkulasi Pay Out Period (Allinson, G., 1992)

Tahun 1 Tahun 2 Tahun 3 Tahun 4

NCF US$ MM -50.00 -150.00 100.00 175.00 Cumulative NCF US$ MM -50.00 -200.00 -100.00 75.00 Pay Out Time 3.57 Tahun

Harga 0.57 bulan pada Tabel IV-16 didapat dari pembagian US$ -100MM kumulatif NCF pada tahun ke 3 dibagi US$ 175 NCF pada tahun ke 4. Harga minus berarti ada kekurangan sebesar ‘x’ bulan. Untuk pemilihan investasi harus dipilih investasi yang memberikan payback period yang terkecil.

Metode payback period sangat banyak digunakan di beberapa perusahaan karena sangat mudah perhitungannya dan sangat sederhana tetapi payback period ini mempunyai beberapa kelemahan yaitu:

Metode payback period mengabaikan nilai waktu dari uang (time value of money)

Metode payback period tidak dapat menunjukkan besarnya keuntungan yang akan diperoleh. Dengan kata lain, payback period bukan alat pengukur “profitability”, tapi hanya alat ukur “rapidity” atau kecepatan kembalinya dana.

4.2.3. Net Present Value (NPV)

Dengan kelemahan payback period, maka dicari indikator ekonomi yang lain yang memperhitungkan “time value of money”. Salah satu indikator ekonomi yang memperhatikan nilai waktu dari uang adalah net present value (NPV).

Pada (Gambar 4-3), jika pada perhitungan net cash flow selama 8 tahun dibawa ke nilai sekarang (present value) dan kemudian dijumlahkan, maka hal ini dinamakan net present value (NPV). Secara matematis dapat ditulis sebagai berikut:

n n i NCF i NCF i NCF i NCF NCF NPV 1 ... 1 ... 1 1 8 8 2 2 1 1 0 (4-12) atau:

n n n n i NCF NPV 1 1 ……… (4-13)Dari Persamaan 4-13, terlihat bahwa harga NPV dari NCF tergantung dari besarnya discount rate (i). Adapun kriteria pengambilan keputusan adalah ambil harga NPV (+) dan terbesar.

4.2.4. Internal Rate of Return (IRR)

Internal rate of return, atau discounted rate of return, atau rate of return adalah besarnya discount rate (i) yang menyebabkan harga net present value (NPV) sama dengan nol.

Gambar 4.4. Interpolasi ROR (Allen, F.H., 1993) Persamaan matematis dari ROR adalah:

1

1

...

1

8 ...

1

0 8 2 2 1 1 0 nn i NCF i NCF i NCF i NCF NCF (4-14) atau:

n n n n i NCF 0 0 1 ……….. (4-15) dimana: i = discount rate, %Dalam perhitungan, harga rate of return dihitung dengan cara trial and error untuk berbagai harga “i” sampai diperoleh harga yang mengakibatkan harga NPV = 0.

Kriteria pengambilan keputusan adalah mengambil harga ROR yang besar, karena dengan ROR yang besar akan dapat mengantisipasi jika bunga bank begerak naik. Biasanya setiap perusahaan mempunyai batasan nilai minimum dari ROR yang diinginkan yang dinyatakan dengan Minimum Attractive ROR (MARR). Harga ROR harus lebih besar dari MARR.

4.2.5. Profit to Investment Ratio (PIR)

Profit to investment ratio sering juga disebut sebagai return on investment (ROI) adalah perbandingan antara total undiscounted net cash flow dengan total investasi.

Investasi edNCF Undiscount PIR ……….. (4-16)Hal ini merupakan ukuran dari seberapa banyak projek cash flow dapat menutupi investasi. Dengan kata lain, PIR menggambarkan setiap US$ 1 investasi akan menghasilkan X*US$ 1, jadi harga PIR yang harus diambil adalah yang sebesar mungkin.

4.2.6. Discounted Profit to Investment Ratio (DPR)

Discounted profit to investment ratio (DPR) atau disebut juga Discounted Return on Investment (DROI), hampir sama dengan profit to investment ratio, yang berbeda adalah pada PIR atau ROI belum didiscounted atau belum dibawa kenilai sekarang, sedangkan DPR sudah didiscounted atau sudah dibawa kenilai sekarang, jadi:

Investasi NCF Discounted DROI ……… (4-17)Pada umumnya di dunia perminyakan ada tiga tipe kontrak, yaitu; konsesi (concession), sistim kontrak bagi hasil (production sharing), dan jasa (service). Di Indonesia sistim kontrak bagi hasil adalah metode yang digunakan saat ini. Sistim kontrak bagi hasil diterapkan pertama kali di Indonesia yang kemudian diterapkan oleh beberapa Negara antara lain: China, India, Malaysia, Vietnam dan Philipina. Ide ini dari hasil pemikiran pembagian keuntungan antara pemilik wilayah kuasa pertambangan dengan kontraktor yang ada di Indonesia.

Pada sistim kontrak bagi hasil berdasarkan undang-undang nomor 22 tahun 2001, kontraktor mengajukan Plant of Development (POD) dan melengkapi formulir Authorization for Expenditure (AFE) untuk dimintakan persetujuan kepada badan pelaksana kegiatan usaha hulu (BP MIGAS).

4.3.1. Tinjauan Tentang UU Minyak dan Gas Bumi di Indonesia

Dalam rangka memberikan landasan hukum bagi langkah-langkah pembaharuan dan penataan kembali kegiatan usaha minyak dan gas bumi, telah ditetapkan Undang-Undang Nomor 22 Tahun 2001 tentang Minyak dan Gas Bumi.

Undang-undang Nomor 22 Tahun 2001 menegaskan bahwa minyak dan gas bumi sebagai sumber daya alam strategis tak terbarukan yang terkandung di dalam Wilayah Hukum Pertambangan Indonesia merupakan kekayaan nasional yang dikuasai oleh Negara. Hal ini berpedoman pada Undang-Undang Dasar 1945 Pasal 33 ayat (2) dan ayat (3) menegaskan bahwa cabang-cabang produksi yang penting bagi negara dan yang menguasai hajat hidup orang banyak dikuasai oleh negara.

Selanjutnya Pemerintah sebagai pemegang Kuasa Pertambangan membentuk Badan Pelaksana untuk melakukan pengendalian Kegiatan Usaha Hulu di bidang minyak dan gas bumi dimana semua Badan Usaha dan Bentuk Usaha Tetap yang melaksanakan Kegiatan Usaha Hulu di

bidang minyak dan gas bumi wajib melakukan kontrak Kerja Sama dengan Badan Pelaksana.

4.3.1.1. Undang-Undang Nomor 22 Tahun 2001 Tentang Minyak dan Gas Bumi

A. Bab I Ketentuan Umum

Pada Pasal 1 tentang ketentuan umum dari Undang-Undang Nomor 22 Tahun 2001, yang dimaksud dengan:

1. Minyak Bumi adalah hasil proses alami berupa hidrokarbon yang dalam kondisi tekanan dan temperatur atmosfer berupa fasa cair atau padat, termasuk aspal, lilin mineral atau ozokerit, dan bitumen yang diperoleh dari proses penambangan, tetapi tidak termasuk batubara atau endapan hidrokarbon lain yang berbentuk padat yang diperoleh dari kegiatan yang tidak berkaitan dengan kegiatan usaha Minyak dan Gas Bumi;

2. Gas Bumi adalah hasil proses alami berupa hidrokarbon yang dalam kondisi tekanan dan temperatur atmosfer berupa fasa gas yang diperoleh dari proses penambangan Minyak dan Gas Bumi;

3. Minyak dan Gas Bumi adalah Minyak Bumi dan Gas Bumi; 4. Bahan Bakar Minyak adalah bahan bakar yang berasal

dan/atau diolah dari Minyak Bumi;

5. Kuasa Pertambangan adalah wewenang yang diberikan Negara kepada Pemerintah untuk menyelenggarakan kegiatan Eksplorasi dan Eksploitasi;

6. Survei Umum adalah kegiatan lapangan yang meliputi pengumpulan, analisis, dan penyajian data yang berhubungan dengan informasi kondisi geologi untuk memperkirakan letak dan potensi sumber daya Minyak dan Gas Bumi di luar Wilayah Kerja;

7. Kegiatan Usaha Hulu adalah kegiatan usaha yang berintikan atau bertumpu pada kegiatan usaha Eksplorasi dan Eksploitasi;

8. Eksplorasi adalah kegiatan yang bertujuan memperoleh informasi mengenai kondisi geologi untuk menemukan dan memperoleh perkiraan cadangan Minyak dan Gas Bumi di Wilayah Kerja yang ditentukan;

9. Eksploitasi adalah rangkaian kegiatan yang bertujuan untuk menghasilkan Minyak dan Gas Bumi dari Wilayah Kerja yang ditentukan, yang terdiri atas pengeboran dan penyelesaian sumur, pembangunan sarana pengangkutan, penyimpanan, dan pengolahan untuk pemisahan dan pemurnian Minyak dan Gas Bumi di lapangan serta kegiatan lain yang mendukungnya;

10. Kegiatan Usaha Hilir adalah kegiatan usaha yang berintikan atau bertumpu pada kegiatan usaha Pengolahan, Pengangkutan, Penyimpanan, dan/atau Niaga;

11. Pengolahan adalah kegiatan memurnikan, memperoleh bagian-bagian, mempertinggi mutu, dan mempertinggi nilai tambah Minyak Bumi dan/atau Gas Bumi, tetapi tidak termasuk pengolahan lapangan;

12. Pengangkutan adalah kegiatan pemindahan Minyak Bumi, Gas Bumi, dan/atau hasil olahannya dari Wilayah Kerja atau dari tempat penampungan dan Pengolahan, termasuk pengangkutan Gas Bumi melalui pipa transmisi dan distribusi;

13. Penyimpanan adalah kegiatan penerimaan, pengumpulan, penampungan, dan pengeluaran Minyak Bumi dan/atau Gas Bumi;

14. Niaga adalah kegiatan pembelian, penjualan, ekspor, impor Minyak Bumi dan/atau hasil olahannya, termasuk Niaga Gas Bumi melalui pipa;

15. Wilayah Hukum Pertambangan Indonesia adalah seluruh wilayah daratan, perairan, dan landas kontinen Indonesia;

16. Wilayah Kerja adalah daerah tertentu di dalam Wilayah Hukum Pertambangan Indonesia untuk pelaksanaan Eksplorasi dan Eksploitasi;

17. Badan Usaha adalah perusahaan berbentuk badan hukum yang menjalankan jenis usaha bersifat tetap, terus-menerus dan didirikan sesuai dengan peraturan perundangundangan yang berlaku serta bekerja dan berkedudukan dalam wilayah Negara Kesatuan Republik Indonesia;

18. Bentuk Usaha Tetap adalah badan usaha yang didirikan dan berbadan hukum di luar wilayah Negara Kesatuan Republik Indonesia yang melakukan kegiatan di wilayah Negara Kesatuan Republik Indonesia dan wajib mematuhi peraturan perundangundangan yang berlaku di Republik Indonesia; 19. Kontrak Kerja Sama adalah Kontrak Bagi Hasil atau

bentuk kontrak kerja sama lain dalam kegiatan Eksplorasi dan Eksploitasi yang lebih menguntungkan Negara dan hasilnya dipergunakan untuk sebesar-besar kemakmuran rakyat;

20. Izin Usaha adalah izin yang diberikan kepada Badan Usaha untuk melaksanakan Pengolahan, Pengangkutan, Penyimpanan dan/atau Niaga dengan tujuan memperoleh keuntungan dan/atau laba;

21. Pemerintah Pusat, selanjutnya disebut Pemerintah, adalah perangkat Negara Kesatuan Republik Indonesia yang terdiri dari Presiden beserta para Menteri;

22. Pemerintah Daerah adalah Kepala Daerah beserta perangkat Daerah Otonom yang lain sebagai Badan Eksekutif Daerah; 23. Badan Pelaksana adalah suatu badan yang dibentuk untuk

melakukan pengendalian Kegiatan Usaha Hulu di bidang Minyak dan Gas Bumi;

24. Badan Pengatur adalah suatu badan yang dibentuk untuk melakukan pengaturan dan pengawasan terhadap penyediaan dan pendistribusian Bahan Bakar Minyak dan Gas Bumi pada Kegiatan Usaha Hilir;

25. Menteri adalah menteri yang bidang tugas dan tanggung jawabnya meliputi kegiatan usaha Minyak dan Gas Bumi. Pada Bab I Pasal 5, yang dimaksud dengan kegiatan usaha minyak dan gas Bumi adalah kegiatan usaha hulu (eksplorasi dan eksploitasi) dan kegiatan usaha hilir ( pengolahan, pengangkutan, penyimpanan, dan niaga).

Pada Pasal 6, kegiatan usaha hulu dilaksanakan dan dikendalikan melalui kontrak kerja sama yang paling sedikit memuat persyaratan sebagai berikut:

Kepemilikan sumber daya alam tetap di tangan Pemerintah sampai pada titik penyerahan,

Pengendalian manajemen operasi berada pada Badan Pelaksana,

Modal dan risiko seluruhnya ditanggung Badan Usaha. Pada Pasal 10 diatur bahwa setiap badan usaha yang melakukan kegiatan usaha hulu dilarang melakukan kegiatan usaha hilir dan yang melakukan kegiatan usaha hilir tidak dapat melakukan kegiatan usaha hulu.

B. Bab IV-Kegiatan Usaha Hulu

Pada Pasal 11 mengatur tentang kegiatan usaha hulu yaitu; kegiatan usaha hulu dilaksanakan oleh suatu badan usaha berdasarkan kontrak kerjasama dengan Badan Pelaksana, setiap kontrak kerjasama yang sudah ditandatangani harus diberitahukan secara tertulis kepada Dewan Perwakilan Rakyat Republik Indonesia.

Pasal 14 mengatur tentang jangka waktu kontrak kerja dilaksanakan paling lama 30 tahun dan dapat mengajukan perpanjangan jangka waktu kontrak kerjasama paling lama 20 tahun.

Pasal 15 menerangkan jangka waktu eksplorasi sebagaimana yang terkandung dalam kontrak kerjasama dilaksanakan 6 tahun dan dapat diperpanjang hanya 1 kali periode yang dilaksanakan paling lama 4 tahun.

Pasal 17 mengatur tentang badan usaha yang tidak melaksanakan kegiatannya dalam waktu paling lama 5 tahun sejak berakhirnya jangka waktu eksplorasi wajib mengembalikan seluruh wilayah kerjanya kepada menteri.

Pasal 22 mengatur setiap badan usaha wajib menyerahkan paling banyak 25 % (dua puluh lima persen) bagiannya dari hasil produksi Minyak Bumi dan/atau Gas Bumi untuk memenuhi kebutuhan dalam negeri, dimana pelaksanaan Pasal 22 ini diatur dengan Peraturan Pemerintah.

C. Bab IX Badan Pelaksana

Pada Pasal 44 diatur bahwa pengawasan terhadap pelaksanaan kontrak kerja sama kegiatan usaha hulu dilaksanakan oleh Badan Pelaksana. Dimana fungsi dari badan pelaksana ini adalah melakukan pengawasan terhadap kegiatan usaha hulu agar pengambilan sumber daya alam minyak dan gas bumi milik Negara dapat memberikan manfaat dan penerimaan yang maksimal bagi Negara untuk sebesar-besar kemakmuran rakyat.

Tugas Badan Pelaksana antara lain;

memberikan pertimbangan kepada Menteri atas kebijaksanaannya dalam hal penyiapan dan penawaran Wilayah Kerja serta Kontrak Kerja Sama,

melaksanakan penandatanganan Kontrak Kerja Sama,

mengkaji dan menyampaikan rencana pengembangan lapangan yang pertama kali akan diproduksikan dalam suatu Wilayah Kerja kepada Menteri untuk mendapatkan persetujuan, memberikan persetujuan rencana pengembangan (POD-Plan

of Development)

memberikan persetujuan rencana kerja dan anggaran (AFE-Authorization for Expendeture)

melaksanakan monitoring dan melaporkan kepada Menteri mengenai pelaksanaan Kontrak Kerja Sama;

menunjuk penjual Minyak Bumi dan/atau Gas Bumi bagian Negara yang dapat memberikan keuntungan sebesar-besarnya bagi Negara.

Pada Pasal 45 ditentukan bahwa Badan Pelaksana adalah merupakan badan hukum milik Negara dimana pimpinannya diangkat dan diberhentikan oleh Presiden setelah berkonsultasi dengan Dewan Perwakilan Rakyat Republik Indonesia dan dalam melaksanakan tugasnya bertanggung jawab kepada Presiden.

4.3.1.2. Kegiatan Usaha Hulu Minyak dan Gas Bumi (PP Nomor 35 Tahun 2004).

Peraturan Pemerintah ini mengatur mengenai Kegiatan Usaha Minyak dan Gas Bumi, yang antara lain meliputi pengaturan mengenai penyelenggaraan Kegiatan Usaha Hulu termasuk pembinaan dan pengawasannya, mekanisme pemberian Wilayah Kerja, Survey Umum, Data, Kontrak Kerja Sama, pemanfaatan Minyak dan Gas Bumi untuk kebutuhan dalam negeri, penerimaan Negara, penyediaan dan pemanfaatan lahan, pengembangan lingkungan dan masyarakat setempat, pemanfaatan barang, jasa, teknologi, dan kemampuan rekayasa dan rancang bangun dalam negeri, serta penggunaan tenaga kerja dalam Kegiatan Usaha Hulu Minyak dan Gas Bumi.

A. Bab IV Pelaksanaan Kegiatan Usaha Hulu

Pada Pasal 24 ditetapkan bahwa Kegiatan Usaha Hulu dilaksanakan oleh Badan Usaha berdasarkan Kontrak Kerja Sama dengan Badan Pelaksana dimana Kontrak Kerja Sama tersebut paling sedikit memuat persyaratan sebagai berikut:

Kepemilikan sumber daya Minyak dan Gas Bumi tetap ditangan Pemerintah sampai pada titik penyerahan,

Pengendalian manajemen atas operasi yang dilaksanakan oleh Kontraktor berada pada Badan Pelaksana,

Modal dan resiko seluruhnya ditanggung oleh Kontraktor. Pada Pasal 26 diatur bahwa Kontrak Kerja Sama wajib memuat paling sedikit ketentuan-ketentuan pokok yaitu :

Penerimaan Negara, Wilayah Kerja dan pengembaliannya, Kewajiban pengeluaran dana,

Perpindahan kepemilikan hasil produksi atas Minyak dan Gas Bumi,

Jangka waktu dan kondisi perpanjangan kontrak, Penyelesaian perselisihan, dan berakhirnya kontrak,

Kewajiban pemasokan Minyak Bumi dan/atau Gas Bumi untuk kebutuhan dalam negeri, dan kewajiban pasca operasi penambangan,

Keselamatan dan kesehatan kerja, dan pengelolaan lingkungan hidup,

Pengalihan hak dan kewajiban, dan rencana pengembangan lapangan,

Pengutamaan pemanfaatan barang dan jasa dalam negeri,

Pengembangan masyarakat sekitarnya dan jaminan hak-hak masyarakat adat, dan pengutamaan penggunaan tenaga kerja Indonesia.

B. Bab V Pemanfaatan Minyak Dan Gas Bumi Untuk Memenuhi Kebutuhan Dalam Negeri

Pada Pasal 46 diatur bahwa kontraktor bertanggungjawab untuk ikut serta memenuhi kebutuhan Minyak Bumi untuk keperluan dalam negeri. Dimana bagian kontraktor dalam memenuhi keperluan dalam negeri ditetapkan berdasarkan sistem prorate hasil produksi Minyak Bumi dan/atau Gas Bumi. Besaran kewajiban kontraktor adalah paling banyak 25 % dari bagiannya dari hasil produksi

Minyak Bumi dan/atau Gas Bumi. Besaran tetap dari kewajiban kontraktor akan ditetapkan oleh Menteri.

C. Bab VI Penerimaan Negara

Pada Pasal 52 diatur bahwa setiap badan usaha yang melaksanakan kegiatan usaha hulu wajib membayar penerimaan Negara yang berupa pajak dan penerimaan Negara bukan pajak.

Penerimaan Negara yang berupa pajak adalah; pajak-pajak, bea masuk, dan pungutan lain atas impor dan cukai, pajak daerah dan retribusi daerah.

Penerimaan Negara bukan pajak adalah; bagian Negara, pungutan Negara yang berupa iuran tetap dan iuran eksplorasi dan eksploitasi, dan bonus-bonus.

Penerimaan Negara bukan pajak sebagaimana dimaksud diatas, merupakan penerimaan Pemerintah Pusat dan Pemerintah Daerah, yang pembagiannya ditetapkan sesuai dengan ketentuan peratuaran perundang-undangan yang berlaku.

Pada Pasal 54 ditetapkan bahwa ketentuan mengenai penetapan besarnya bagian Negara, pungutan Negara, dan bonus-bonus serta tata cara penyetorannya diatur dengan Peraturan Pemerintah tersendiri.

Pada Pasal 56 diatur bahwa pengeluaran biaya investasi dan operasi dari Kontrak Bagi Hasil wajib mendapatkan persetujuan Badan Pelaksana dan kontraktor akan mendapatkan kembali biaya-biaya yang telah dikeluarkan untuk melakukan Eksplorasi dan Eksploitasi sesuai dengan rencana kerja dan anggaran serta otorisasi pembelanjaan financial (Authorization Financial Expenditure) yang telah disetujui oleh Badan Pelaksana setelah menghasilkan produksi komersial.

4.3.2. Sistem Kontrak Bagi Hasil (FTP-Production Sharing Contracts) Seperti telah ditulis sebelumnya bahwa Indonesia adalah Negara pertama yang menerapkan sistem kontrak bagi hasil. Di Indonesia sistim ini terus berkembang dan berkembang mengikuti zamannya, sampai pada generasi terakhir daripada sistim ini yaitu, First Tranche Petroleum Production Sharing Contracts.

FTP-Production Sharing Contracts ini mempunyai pengertian bahwa adanya pembagian awal sebesar 20% dari revenue antara kontraktor dan Indonesia dengan formula yang sudah ditentukan.

Gambaran yang jelas tentang FTP-Production Sharing Contracts ini dapat dilihat pada diagram alir (Gambar 4.5). Diagram alir (Gambar 4.5), ini adalah pengembangan dari diagram alir yang ditulis oleh Guy Allinson. Untuk memahami diagram alir pada (Gambar 4.5) dapat diuraikan tentang defenisi, pengertian, perhitungan seperti tertera dibawah ini, yaitu:

4.3.2.1. Pendapatan Kotor (Gross Revenue)

Gross revenue merupakan hasil perkalian total produksi dengan harga minyak. Secara matematis dapat ditulis sebagai berikut:

aMinyak H oduski Total venue GrossRe Pr arg ... (4-18)

4.3.2.2. First Tranche Petroleum (FTP)

Tagihan pertama kali dari hasil produksi yakni sebesar 20% dari gross revenue dinamakan First Tranche Petroleum (FTP). Kontraktor dan Pemerintah Indonesia kemudian membagi FTP ini dengan formula pembagian sebagai tertera pada Tabel 4-17. Pada Tabel 4-17, terlihat bahwa besarnya bagian kontraktor tergantung pada produksi minyak per harinya, tapi hal ini tidak berlaku pada gas bumi, karena pada gas bumi besarnya bagian kontraktor adalah 57.6923% tanpa melihat jumlah produksinya.

Hubungan antara pembagian keuntungan sebelum pajak (share before tax) dengan pembagian keuntungan setelah dikenai pajak (share after tax) dapat dilihat pada Persamaan 4-19, berikut:

Tax

Tax ShareAfter eTax ShareBefor 1 ... (4-19) Tabel IV-17.Pembagian FTP antara Kontraktor dengan Pemerintah Indonesia (Allinson, G., 1992)

Gross Annual Average Production Rate (bopd)

Contractor’s Share Before Tax After Tax

< 50,000,- 48.08% 25%

50,000,- up to 150,000,- 38.46% 20%

> 150,000,- 28.85% 15%

Dari hasil perhitungan gross revenue dan FTP maka dapat dicari Keuntungan sisa (Remaining revenue) daripada projek, yaitu:

Remaining revenue = Gross Revenue – FTP ……… (4-20) 4.3.2.3. Cost Recovery dan Investment Credit

Dalam rangka meningkatkan penanaman investasi di Indonesia, Pemerintah Indonesia memberikan insentif-insentif yaitu kontraktor berhak menagih ulang biaya-biaya yang dikeluarkan (capital dan operating cost) dibawah ketentuan-ketentuan yang berlaku.

Recovery dari capital cost biasanya didepresiasikan dengan metode declining balance selama lebih dari 5 tahun sebesar 25% setiap tahunnya atau dengan metode straight line dan ditagihkan setelah produksi dimulai.

Investment credit adalah bentuk insentif lain untuk mendatangkan investor ke Indonesia. Kontraktor berhak mengajukan investment credit sebesar 10% dari capital expenditure. Investment credit ini akan dibayarkan setelah produksi dimulai.

Apabila jumlah produksi minyak tidak mencukupi untuk membayar biaya yang ditagih (cost recovery), maka biaya yang tidak

tertagih (unrecovered) dapat ditagihkan pada tahun berikutnya dengan perhitungan-perhitungan sebagai berikut:

n IC =10%*CAPEXn1 ………. (4-21) n CR =DEPn OPEXn UR1n ……… (4-22) n UR1 =NCAPn1 ICn1 UR2n1……….. (4-23) n

UR2 = IF(CRn>(Remaining Revenue)n,(CR-Remaining Revenue)n, (4-24)

n

REC = IF(CRn>(Remaining Revenue)n,(Remaining Revenue)n,CRn) (4-25) dimana:

ICn = Investment Credit tahun ke-n

CRn = Biaya yang ditagihkan tahun ke-n DEPn = Depresiasi tahun ke-n

OPEXn = Operating Cost tahun ke-n

UR1n & UR2n = Unrecovered 1& 2 pada tahun ke-n

NCAP = Non Capital

RECn = Biaya yang terbayar tahun ke-n

4.3.2.4. Profit Oil atau Equity to be Split

Profit oil atau equity to be split adalah keuntungan dari hasil penjualan minyak (gross revenue) setelah dikurangi FTP dan cost recovery (plus investment credit). Dimana jumlah profit oil ini kemudian dibagi antara kontraktor dan Pemerintah Indonesia berdasarkan kontrak yang telah disetujui kedua belah pihak. Tabel IV-18 memperlihatkan pembagian yang biasa dilakukan di Indonesia.

Secara matematis profit oil ini dapat ditulis sebagai berikut:

ESn = Remaining Revenuen - RECn ………. (4-26)

dimana:

n

REC = Tagihan yang terbayarkan

Tabel IV-18.

Pembagian FTP antara Kontraktor dengan Pemerintah Indonesia (Allinson, G., 1992)

Conventional Areas and

Existing Contracts Frontier Area

Tertiary Pre-tertiary or Water Depth >200m Tertiary Pre-tertiary or Water Depth >200m Marginal Discoveries 80/20 80/20 75/25 75/25 New Discoveries - P<50 Mbopd 85/15 80/20 80/20 75/25 - 50<P<150 Mbopd 85/15 85/15 85/15 80/20 - P>150Mbopd 85/15 90/10 90/10 85/15 4.3.2.5. Contractor Share

Contractor share adalah bagian dari kontraktor sebelum dikenai pajak yang didapat dari hasil pembagian profit oil berdasarkan peraturan yang berlaku kemudian ditambah dengan FTP untuk kontraktor.

ES FTPcontractor CS 48 . 0 1 15 . 0 ……… (4-27)Gambar 4.5.

Diagram Alir Sistem Pembagian FTP-Production Sharing Contracts (Allinson, G., 1992)

4.3.2.6. Kebutuhan Minyak Dalam Negeri (Domestic Market Obligation) Domestic Market Obligation diatur dalam peraturan pemerintah No. 35 tahun 2004, Bab V Pasal 46, yaitu kontraktor ikut bertanggungjawab untuk memenuhi kebutuhan Minyak Bumi untuk keperluan dalam negeri, dimana besaran kewajiban kontraktor adalah paling banyak 25 % dari bagiannya setelah 5 tahun produksi berjalan. Besaran tetap dari persentase DMO ini ditetapkan oleh Menteri.

Besarnya DMO ini adalah hasil penjumlahan contractor share dengan FTP ke kontraktor dikalikan dengan persen kewajiban kontraktor. Hasil perkalian ini kemudian dikalikan dengan (1-0.1) atau 0.9 , dimana 0.9 adalah faktor pengali bahwa sebesar 10% dari kewajiban kontraktor dibayar pemerintah berdasarkan harga pasar internasional atau hanya 90% saja yang diserahkan ke Indonesia.

0.9 25 . 0 CS DMO ……….. (4-28)4.3.2.7. Net Contractor Share

Net contractor share adalah penjumlahan contractor share dengan FTPc dikurangi DMO. Hasil penjumlahan ini kemudian dikalikan

dengan faktor pajak perusahaan. Secara matematis dapat ditulis sebagai berikut:

10.48

CS DMO Bonus

NCS ……… (4-29)

4.3.2.8. Bonus

Bentuk lain dari pendapatan Pemerintah Indonesia adalah signature dan production bonuses. Bonus ini dibayarkan kontraktor pada saat penandatangan kontrak dan dibayarkan hanya satu kali saja. Besarnya bonus biasanya berdasarkan negosiasi antara kontraktor dan Pemerintah Indonesia. Estimasi besarnya bonus dapat dilihat pada Tabel IV-19.

Tabel IV-19.

Contoh Besaran Bonus Produksi

(Allinson, G., 1992) Production Bonus bopd US$ MM 25,000 3 50,000 5 100,000 10 200,000 20

Bonus bukan merupakan bagian biaya yang dapat ditagihkan (cost recovery) tapi besarnya bonus dapat dimasukkan dalam perhitungan net contractor share untuk mengurangi pajak pendapatan.

4.3.2.9. Pajak

Besarnya pajak pendapatan untuk minyak dan gas bumi adalah sebesar 48%. Cost recovery tidak dikenakan pajak tapi 10% pendapatan dari DMO ikut dikenai pajak. Untuk memperkecil pemotongan pajak, net contractor share dapat dikurangi bonus.

4.3.2.10.Total Contractor Share

Total contractor share adalah penjumlahan net contractor share setelah dikurangi pajak dan bonus dengan cost recovery. Secara matematis dapat ditulis sebagai berikut:

TCS =

CS DMOBonus

*10.48

RECn4.3.2.11.Expenses

Expenses adalah biaya yang dikeluarkan oleh kontraktor yang meliputi Capex, Non Capex dan OPEX. Secara matematis dapat ditulis sebagai berikut:

OPEX NonCAPEX

CAPEX

EXP ……… (4-31)

4.3.2.12.Contractor Cash Flow

Contractor cash flow adalah selisish antara total contractor share dengan expenses. Secara matematis dapat ditulis sebagai berikut:

EXP TCS

CCF

Jumlah CCF jika dibagi dengan total investasi adalah merupakan Profit to Investment Ratio (PIR) dalam perhitungan indikator ekonomi.

1. Discounted Contractor Cash Flow

Discounted contractor cash flow adalah perkalian antara discount factor dengan contractor cash flow. Secara matematis dapat ditulis sebagai berikut:

DCCF=

TCS EXP

1i

n 1 * =CCF*DF ………(4-32) dimana: i = interest rate n = tahun ke-n

1i

n 1 = discount factorJumlah DCCF adalah merupakan Net Present Value (NPV) dan jika dibagi dengan total investasi adalah merupakan Discounted Profit to Investment Ratio (DPR) dalam perhitungan indikator ekonomi.

4.4. Analisa Sensitivitas terhadap Faktor Resiko dan Ketidakpastian Resiko adalah kumpulan dari suatu ketidakpastian dari besaran-besaran yang mempengaruhi keuntungan. Ketepatan informasi dari besaran-besaran tersebut akan mempengaruhi keuntungan atau kerugian yang akan terjadi. Secara umum faktor resiko ini dapat dikategorikan sebagai berikut:

Teknis (Technical), resiko terhadap ketidakpastian terhadap teknik yang digunakan sehingga dapat memberikan resiko kesalahan terhadap hasil yang didapatkan khususnya dalam perhitungan parameter-parameter perhitungan cadangan.

Makro ekonomi, resiko terhadap ketidak pastian terhadap naik turunnya nilai tukar uang, interest rate, inflasi, yang bisa mempengaruhi naik turunnya harga minyak dan gas bumi

Politik, resiko terhadap ketidakpastian politik atau berupa godaan bagi militer untuk melakukan kudeta, intervensi dari suatu Negara terhadap Negara lain khususnya Negara penghasil minyak dunia.

(Gambar 4.6.), memberikan gambaran tentang beberapa parameter-parameter yang paling berpengaruh (sensitif) terhadap suatu projek.

Gambar 4.6. Contoh Spider Diagram