PERAN PENDIDIKAN, PELAYANAN, DAN

TINGKAT PERTUMBUHAN EKONOMI

TERHADAP PENERIMAAN PAJAK

PERTAMBAHAN NILAI DI KANTOR

PELAYANAN PAJAK PRATAMA JAKARTA

KEBAYORAN BARU TIGA

Eviana Tjahyadi

Universitas Bina NusantaraPerumahan Hj. Raiman Jalan KH Syahdan No. 10G Rt. 7 Rw. 12 Palmerah – Jakarta Barat 11480 082186005166

vie_yoona@yahoo.com Drs. Hanggoro Pamungkas, M.Sc.

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah ada pengaruh yang signifikan antara

variabel Pendidikan, Pelayanan, dan Tingkat Pertumbuhan Ekonomi terhadap penerimaan

Pajak Pertambahan Nilai baik secara bersama-sama (simultan) maupun secara individu

(parsial). Metode dan Objek Penelitian yang digunakan adalah penelitian kuantitatif dan objek

penelitiannya adalah Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Baru Tiga. Analisis

yang digunakan adalah analisis Regresi Linier Berganda dengan bantuan software SPSS versi

20. Hasil yang dicapai menunjukkan bahwa adanya pengaruh yang signifikan antara

Pendidikan, Pelayanan, dan Tingkat Pertumbuhan Ekonomi terhadap penerimaan Pajak

Pertambahan Nilai. Secara individu, terdapat pengaruh yang signifikan antara Pelayanan

terhadap penerimaan Pajak Pertambahan Nilai. Namun tidak terdapat pengaruh yang

signifikan antara Pendidikan maupun Tingkat Pertumbuhan Ekonomi terhadap penerimaan

Pajak Pertambahan Nilai.

ROLE OF EDUCATION, SERVICES, AND THE

LEVEL OF ECONOMIC GROWTH ON

VALUE ADDED TAX REVENUE AT KANTOR

PELAYANAN PAJAK PRATAMA JAKARTA

KEBAYORAN BARU TIGA

Eviana Tjahyadi

Universitas Bina NusantaraPerumahan Hj. Raiman Jalan KH Syahdan No. 10G Rt. 7 Rw. 12 Palmerah – Jakarta Barat 11480 082186005166

vie_yoona@yahoo.com Drs. Hanggoro Pamungkas, M.Sc.

ABSTRACT

The purpose of this study was to determine whether there is significant influence between the

variables of Education, Services, and Economic Growth Rate of Value Added Tax on the

acceptance either simultaneously or individually (partial). Methods and Research Object used is

quantitative research. The analysis used multiple linear regression analysis with SPSS version

20. The results obtained indicate that the presence of significant influence between Education,

Services, and Economic Growth Rate of the Value Added Tax receipts. Whereas if individually, a

significant difference between the performance of the acceptance of Value Added Tax. However

there is no significant effect between Education and Economic Growth Rate of the Value Added

Tax receipts.

PENDAHULUAN

Indonesia merupakan sebuah Negara yang memiliki potensi ekonomi tertinggi; potensi yang mulai diperhatikan dunia internasional. Indonesia – Negara dengan ekonomi paling besar di Asia Tenggara – sering disebut sebagai calon layak untuk menjadi salah satu anggota Negara-negara BRIC (Brasilia, Rusia, India dan Cina) karena ekonominya dengan cepat menunjukan tanda-tanda perkembangan yang sama dengan anggota lain tersebut. Untuk dapat dikategorikan sebagai salah satu Negara berkembang, suatu Negara harus didukung oleh warga negaranya sendiri yaitu dengan cara wajib membayar pajak untuk membantu Negara dalam meninggikan kesejahteraan umum. Dewasa ini masyarakat tidak menyadari bahwa hampir dalam setiap kegiatan yang berhubungan dengan penggunaan uang, mereka membayar pajak kepada Negara. Ada berbagai jenis pajak yang wajib dibayar oleh masyarakat baik mereka yang termasuk dalam wajib pajak atau non wajib pajak, warga Negara dalam negeri maupun warga Negara luar negeri. Salah satunya adalah Pajak Pertambahan Nilai (PPN). Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas konsumsi barang dan/atau jasa di dalam negeri. Barang atau jasa yang dikenai Pajak Pertambahan Nilai disebut Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP). Pajak Pertambahan Nilai memiliki sifat objektif sehingga pengenaan Pajak Pertambahan Nilai hanya berdasarkan objeknya dan tidak memperhatikan subjek atau pihak yang melakukan konsumsi, selama subjek pajak tersebut berada di Indonesia dan memenuhi kriteria yang telah ditentukan, maka ia berkewajiban untuk membayar Pajak Pertambahan Nilai. Namun disamping itu, peneliti berpendapat bahwa kesuksesan suatu pembayaran Pajak Pertambahan Nilai tersebut dipengaruhi oleh beberapa faktor diantaranya pendidikan, pelayanan, dan tingkat pertumbuhan ekonomi. Pendidikan merupakan usaha sadar dan terencana untuk mewujudkan suasanan belajar dan proses pembelajaran agar peserta didik secara aktif mengembangkan potensi diri untuk memiliki kekuatan spiritual keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak mulia serta keterampilan yang diperlukan dirinya, masyarakat dan bangsa. Pada kenyataannya banyak warga Indonesia yang masih kurang paham terhadap beberapa hal yang berkaitan dengan pajak. Padahal seharusnya warga Indonesia diwajibkan memiliki pendidikan/ pengetahuan yang cukup mengenai pajak yang meliputi kriteria apa saja yang dibutuhkan dalam melakukan pembayaran pajak, cara perhitungan, dan cara melakukan pelaporan pajak melalui Kantor Pelayanan Pajak maupun secara online. Pelayanan merupakan setiap kegiatan yang menguntungkan dalam suatu kumpulan atau kesatuan, dan menawarkan kepuasan meskipun hasilnya tidak terikat pada suatu produk secara fisik. Dalam konteks ini, pelayanan yang dimaksud adalah pelayanan yang diberikan oleh para fiskus di Kantor Pelayanan Pajak. Mereka seharusnya memberikan informasi dan penjelasan mengenai berbagai hal yang masih tidak dimengerti oleh para Wajib Pajak yang akan melaporkan pajaknya di Kantor Pelayanan Pajak. Selain itu faktor lainnya yang diduga mempengaruhi pembayaran Pajak Pertambahan Nilai adalah tingkat pertumbuhan ekonomi dimana, tingkat pertumbuhan ekonomi merupakan pertumbuhan dari pendapatan nasional yang terjadi di suatu Negara dari satu tahun ke tahun lainnya. Apabila tingkat pertumbuhan ekonomi di Indonesia semakin meningkat, maka seharusnya besarnya penerimaan pajak Negara juga meningkat setiap tahunnya. Dalam penyusunan skripsi ini objek penelitian yang diambil adalah Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Baru Tiga yang terletak di Jakarta Selatan, karena merupakan daerah yang paling maju perkembangan dan pertumbuhan ekonominya di Kota Jakarta, terutama pada sentra bisnis yang menjadi salah satu sumber penerimaan Pajak Pertambahan Nilai. Peningkatan penerimaan dari tahun ke tahun menjadi tolak ukur dalam pencapaian target penerimaan Pajak Pertambahan Nilai tersebut. Atas dasar hal tersebut berdasarkan latar belakang yang telah dikemukakan diatas peneliti tertarik untuk mengambil penulisan proposal skripsi dengan judul “PERAN PENDIDIKAN, PELAYANAN, DAN TINGKAT PERTUMBUHAN

EKONOMI TERHADAP PENERIMAAN PAJAK PERTAMBAHAN NILAI DI KANTOR PELAYANAN PAJAK PRATAMA JAKARTA KEBAYORAN BARU TIGA.”

Rumusan Masalah

1. Apakah ada pengaruh yang signifikan antara variabel Pendidikan terhadap variabel Penerimaan

Pajak Pertambahan Nilai?

2. Apakah ada pengaruh yang signifikan antara variabel Pelayanan terhadap variabel Penerimaan Pajak

3. Apakah ada pengaruh yang signifikan antara variabel Tingkat Pertumbuhan Ekonomi terhadap variabel Penerimaan Pajak Pertambahan Nilai?

4. Apakah ada pengaruh yang signifikan antara variabel Pendidikan, variabel Pelayanan, dan variabel

Tingkat Pertumbuhan Ekonomi terhadap variabel Penerimaan Pajak Pertambahan Nilai?

Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui apakah ada pengaruh yang signifikan antara variabel Pendidikan terhadap variabel

Penerimaan Pajak Pertambahan Nilai.

2. Untuk mengetahui apakah ada pengaruh yang signifikan antara variabel Pelayanan terhadap variabel

Penerimaan Pajak Pertambahan Nilai.

3. Untuk mengetahui apakah ada pengaruh yang signifikan antara variabel Tingkat Pertumbuhan

Ekonomi terhadap variabel Penerimaan Pajak Pertambahan Nilai.

4. Untuk mengetahui apakah ada pengaruh yang signifikan antara variabel Pendidikan, variabel

Pelayanan, dan variabel Tingkat Pertumbuhan Ekonomi terhadap variabel Penerimaan Pajak Pertambahan Nilai.

METODE PENELITIAN

Dalam penelitian ini, peneliti menggunakan jenis penelitian kuantitatif. Metode kuantitaif adalah penelitian yang menggambarkan informasi dalam bentuk angka-angka.

Karakteristik penelitian yang dilakukan oleh peneliti adalah sebagai berikut : 1. Jenis penelitian ini adalah penelitian kuantitatif.

2. Penelitian ini melibatkan banyak sampel.

3. Unit analisisnya adalah Wajib Pajak badan yang terdaftar di Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Baru Tiga.

4. Metode pengumpulan datanya adalah secara langsung seperti menyebar kuesioner dan tidak langsungnya seperti studi kepustakaan.

5. Lingkungan penelitian yaitu lingkungan riil.

6. Jenis dan sumber data yang digunakan dalam penelitian ini adalah data primer dan data sekunder.

HASIL DAN BAHASAN

Uji ini dilakukan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak. Apakah fungsi yang digunakan dalam studi empiris. Analisis regresi linier berganda ini, dilakukan dengan Pendidikan (X1), Pelayanan (X2), dan Tingkat Pertumbuhan Ekonomi (X3) sebagai variabel bebas serta

penerimaan Pajak Pertambahan Nilai (Y) sebagai variabel terikat. Rumus regresi linier berganda adalah sebagai berikut:

Penerimaan Pajak Pertambahan Nilai = β0 + β1 X1 + β2 X2 + β3 X3 + e

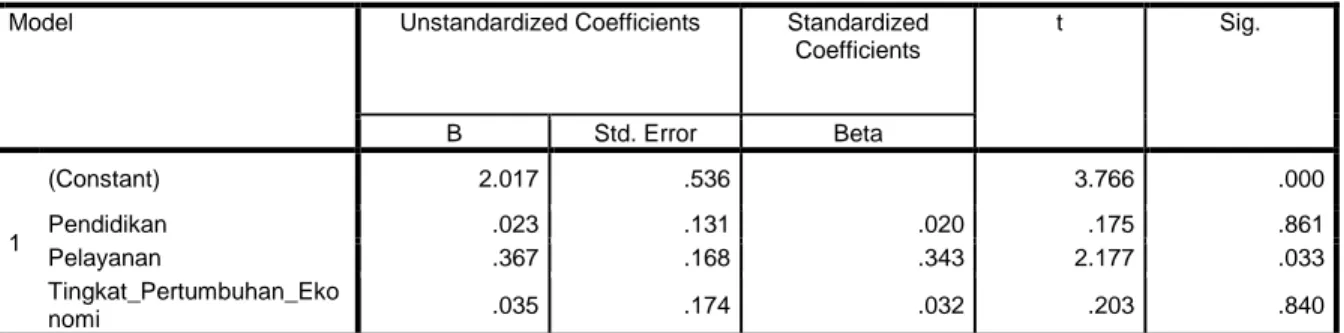

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) 2.017 .536 3.766 .000 Pendidikan .023 .131 .020 .175 .861 Pelayanan .367 .168 .343 2.177 .033 Tingkat_Pertumbuhan_Ek onomi .035 .174 .032 .203 .840 a. Dependent Variable: PPN

Sumber : Hasil Pengolahan Data Kuesioner

Dari tabel diatas diperoleh persamaan regresi sebagai berikut :

Y = 2,017 + 0,023X1 + 0,367X2 + 0,035X3

Dimana :

Y = Pajak Pertambahan Nilai X1 = Pendidikan

X2 = Pelayanan

X3 = Tingkat Pertumbuhan Ekonomi

Pada model regresi ini, nilai konstanta sebesar 2,017 yang berarti jika variabel independen dalam model diasumsikan sama dengan nol, maka variabel independen diluar model tetap akan meningkatkan penerimaan Pajak Pertambahan Nilai sebesar 2,017 satuan.

1 Variabel Pendidikan (X1) tidak berpengaruh terhadap Pajak Pertambahn Nilai (Y) dengan nilai

besaran koefisien regresi β1 sebesar 0,023, hal ini menunjukkan bahwa setiap satuan variabel

Pendidikan tidak akan berpengaruh terhadap penerimaan Pajak Pertambahan Nilai sebesar 0,023 apabila variabel lainnya tetap. Dengan kata lain, setiap peningkatan Pendidikan tidak akan berpengaruh terhadap peningkatan penerimaan Pajak Pertambahan Nilai.

2 Variabel Pelayanan (X2) berpengaruh terhadap Pajak Pertambahn Nilai (Y) dengan nilai besaran

koefisien regresi β2 sebesar 0,367, hal ini menunjukkan bahwa setiap satuan variabel Pelayanan akan

berpengaruh terhadap penerimaan Pajak Pertambahan Nilai sebesar 0,367 apabila variabel lainnya tetap. Dengan kata lain setiap peningkatan pelayanan fiskus akan berpengaruh terhadap peningkatan penerimaan Pajak Pertambahan Nilai.

3 Variabel Tingkat Pertumbuhan Ekonomi (X3) tidak berpengaruh terhadap Pajak Pertambahan Nilai

(Y) dengan nilai besaran koefisien regresi β3 sebesar 0,035, hal ini menunjukkan bahwa setiap satuan

variabel tingkat pertumbuhan ekonomi tidak akan berpengaruh terhadap peningkatan penerimaan Pajak Pertambahan Nilai sebesar 0,035 apabila variabel lainnya tetap. Dengan kata lain, setiap peningkatan pertumbuhan ekonomi tidak akan berpengaruh pada penerimaan Pajak Pertambahan Nilai.

Koefisien Determinasi

Tabel 1 Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 .375a .140 .106 .79551

a. Predictors: (Constant), Tingkat_Pertumbuhan_Ekonomi, Pendidikan, Pelayanan b. Dependent Variable: PPN

Sumber : Hasil Pengolahan Data Kuesioner

Berdasarkan tabel 1 diatas menunjukkan bahwa besarnya nilai R adalah 0,375 yang berarti bahwa hubungan Pendidikan, Pelayanan, dan Tingkat Pertumbuhan Ekonomi terhadap penerimaan Pajak Pertambahan Nilai adalah sebesar 37,50% sedangkan untuk nilai R square adalah sebesar 0,140 yang berarti 14% variabel dependen penerimaan Pajak Pertambahan Nilai dipengaruhi oleh variabel independen yang meliputi Pendidikan, Pelayanan, dan Tingkat Pertumbuhan Ekonomi. Sedangkan sisanya 86% dijelaskan oleh variabel lain yang tidak terdapat dalam penelitian ini.

Uji Simultan (Uji F)

Tabel 2 Hasil Uji Simultan (Uji F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 7.746 3 2.582 4.080 .010b

Residual 47.463 75 .633

Total 55.209 78

a. Dependent Variable: PPN

b. Predictors: (Constant), Tingkat_Pertumbuhan_Ekonomi, Pendidikan, Pelayanan

Sumber : Hasil Pengolahan Data Kuesioner

Berdasarkan tabel 2 diatas dapat dilihat bahwa nilai F hitung diperoleh sebesar 4.080 dengan tingkat signifikansi 0,010. Sedangkan untuk F tabel dengan degree of freedom 1 sebesar k-1=4-1=3 dan degree of freedom 2 sebesar n-k=(100-4)=96 yaitu 2,70. Oleh karena Fhitung> dari Ftabel (4.080 > 2,70 ) dan

tingkat signifikansi < 0,05 (0,010 < 0,05), maka keputusan yang diambil adalah Ho ditolak dan Ha diterima. Dengan kata lain bahwa persamaan regresi yang terbentuk dari variabel Pendidikan (X1),

Pelayanan (X2), dan Tingkat Pertumbuhan Ekonomi (X3) sebagai variabel independen secara bersama –

Uji Parsial (Uji t)

Tabel 3 Hasil Uji Parsial (Uji T)

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) 2.017 .536 3.766 .000 Pendidikan .023 .131 .020 .175 .861 Pelayanan .367 .168 .343 2.177 .033 Tingkat_Pertumbuhan_Eko nomi .035 .174 .032 .203 .840 a. Dependent Variable: PPN

Sumber : Hasil Pengolahan Data Kuesioner

Berdasarkan tabel 4.20, maka dapat dijelaskan bahwa :

a. Variabel Pendidikan (X1)

Ho1 : Tidak terdapat pengaruh antara Pendidikan terhadap penerimaan Pajak Pertambahan Nilai.

Ha1 : Terdapat pengaruh antara Pendidikan terhadap Pajak Pertambahan Nilai.

Berdasarkan tabel 4.20, dapat dilihat bahwa nilai t hitung diperoleh sebesar 0,175 dengan tingkat signifikansi 0,861. Oleh karena thitung < dari ttabel (0,175 > 1,66) dan tingkat signifikansi > 0,05 (0,861 <

0,05), maka keputusan yang diambil adalah Ho1 diterima dan Ha1 ditolak. Dengan kata lain, tidak terdapat

pengaruh yang signifikan antara Pendidikan (X1) terhadap Penerimaan Pajak Pertambahan Nilai (Y).

b. Variabel Pelayanan (X2)

Ho2 : Tidak terdapat pengaruh antara Pelayanan terhadap penerimaan Pajak Pertambahan Nilai.

Ha2 :Terdapat pengaruh antara Pelayanan terhadap penerimaan Pajak Pertambahan Nilai.

Berdasarkan tabel 4.20, dapat dilihat bahwa nilai t hitung diperoleh sebesar 2,177 dengan tingkat signifikansi 0,033. Oleh karena thitung > dari ttabel (2,177 > 1,66) dan tingkat signifikansi < 0,05 (0,033 <

0,05), maka keputusan yang diambil adalah Ho2 ditolak dan Ha2 diterima. Dengan kata lain, terdapat

pengaruh antara Pelayanan (X2) terhadap Penerimaan Pajak Pertambahan Nilai (Y).

c. Variabel Tingkat Pertumbuhan Ekonomi (X3)

Ho3: Tidak terdapat pengaruh antara Tingkat Pertumbuhan Ekonomi terhadap penerimaan Pajak

Pertambahan Nilai.

Ha3: :Terdapat pengaruh antara Tingkat Pertumbuhan Ekonomi terhadap penerimaan Pajak Pertambahan

Nilai.

Berdasarkan tabel 4.20, dapat dilihat bahwa nilai t hitung diperoleh sebesar 0,203 dengan tingkat signifikansi 0,840. Oleh karena thitung < dari ttabel (0,203 < 1,66) dan tingkat signifikansi > 0,05 (0,840<

0,05), maka keputusan yang diambil adalah Ho3 diterima dan Ha3 ditolak. Dengan kata lain, tidak terdapat

pengaruh yang signifikan antara Tingkat Pertumbuhan Ekonomi (X3) terhadap penerimaan Pajak

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil analisis dan pembahasan penelitian mengenai “Peran Pendidikan, Pelayanan, dan Tingkat Pertumbuhan Ekonomi Terhadap Penerimaan Pajak Pertambahan Nilai di Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Baru Tiga” dapat ditarik kesimpulan bahwa :

1. Tidak terdapat pengaruh yang signifikan antara Pendidikan dengan penerimaan Pajak Pertambahan Nilai di Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Baru Tiga. Hal ini dapat dilihat dari hasil uji t pada SPSS yang menunjukkan tingkat signifikasi lebih besar dari 0,05 yaitu sebesar 0,861. 2. Terdapat pengaruh yang signifikan antara Pelayanan dengan penerimaan Pajak Pertambahan Nilai di

Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Baru Tiga. Hal ini dapat dilihat dari hasil uji t pada SPSS yang menunjukkan tingkat signifikasi lebih kecil dari 0,05 yaitu sebesar 0,033.

3. Tidak terdapat pengaruh yang signifikan antara Tingkat Pertumbuhan Ekonomi dengan penerimaan Pajak Pertambahan Nilai di Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Baru Tiga. Hal ini dapat dilihat dari hasil uji t pada SPSS yang menunjukkan tingkat signifikasi lebih besar dari 0,05 yaitu sebesar 0,840.

4. Pendidikan, Pelayanan, dan Tingkat Pertumbuhan Ekonomi secara bersama-sama (simultan) berpengaruh terhadap peningkatan penerimaan Pajak Pertambahan Nilai di Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Baru Tiga yang dapat dilihat dari hasil Uji Simultan (uji F) pada SPSS yang menunjukkan tingkat signifikasi lebih kecil dari 0,05 yaitu sebesar 0,010.

Saran

Berdasarkan hasil analisis dan pembahasan yang telah dijelaskan serta kesimpulan yang telah dijabarkan sebelumnya, maka saran yang dapat diberikan oleh peneliti untuk Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Baru Tiga adalah sebagai berikut:

1. Bagi Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Baru Tiga

a. Para fiskus dalam melayani Wajib Pajak walaupun tidak mempengaruhi jam istirahat sebaiknya dilakukan penggantian shift istirahat agar apabila wajib Pajak datang pada waktu istirahat juga dapat dilayani dengan baik oleh fiskus;

b. Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Baru Tiga dapat menerapkan system

feedback pada layar komputer fiskus yang melayani Wajib Pajak, dimana system tersebut

memberikan 2 pilihan yaitu apabila Wajib Pajak merasa puas terhadap pelayanan yang telah diberikan oleh pegawai Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Baru Tiga maka dapat memilih emo smile, dan apabila Wajib Pajak tidak merasa puas terhadap pelayanan yang diberikan pegawai Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Baru Tiga maka dapat memilih emo sad;

c. Untuk membuat fiskus sungguh-sungguh dalam melayani Wajib Pajak, Kantor Pelayanan Pajak Pratama Jakarta Kebayoran baru Tiga dapat memberikan penghargaan atau reward kepada fiskus yang telah melayani para Wajib Pajak dengan sungguh-sungguh dengan melihat feedback dari Wajib Pajak yang telah disebutkan di point nomor 2;

d. Untuk meningkatkan kualitas dari Sumber Daya Manusia dapat dilakukan training kepada pegawai Kantor Pelayanan Pajak Pratama Jakarta Kebayorn Baru Tiga, training dapat dilakukan dengan cara pemberian pengetahuan, pelatihan serta tingkah laku dalam melayani Wajib Pajak; e. Para fiskus dapat bekerja sama dengan Departemen Pendidikan untuk mengadakan seminar bagi

sedini mungkin seperti tata cara pelaporan pajak, penyetoran pajak, pendaftaran diri menjadi Wajib Pajak, dan lain sebagainya.

f. Kantor Pelayanan Pajak Pratama Jakarta Kebayoran Baru Tiga harus mempertimbangkan untuk menambah jumlah pegawai kantor sehingga pada waktu Wajib Pajak ingin melaporkan pajaknya tidak harus menunggu lama untuk sampai pada gilirannya.

2. Bagi peneliti selanjutnya

a. Untuk penelitian selanjutnya, disarankan agar peneliti menambah lebih banyak lagi variabel independen yang berhubungan dengan cara meningkatkan penerimaan Pajak Pertambahan Nilai, misalnya kesadaran dari Wajib Pajak, sanksi administrasi maupun pidana, dan lain sebagainya. b. Untuk penelitian selanjutnya, disarankan untuk memperluas ruang lingkup penelitian dengan

memperbanyak sampel yang diteliti, sehingga dapat memperoleh hasil bukan hanya dari satu tempat saja.

REFERENSI

Barros, Carlos Pestana. (2005). Performance Measurement in Tax Office with a Stochastic

Frontier Model. Jurnal Pendidikan Ekonomi, Vol.32 Iss: 6, pp.497 – 510, diakses 22 April 20015 dari http://www.emeraldinsight.com/doi/full/10.1108/01443580510631388. Dariyo, Agoes. (2013). Dasar-Dasar Pedagogi Modern. Jakarta : Indeks.

Ekonomi Indonesia. Diakses Tanggal 12 November 2014 dari

http://www.indonesia-investments.com/id/budaya/ekonomi/item177

Erawati. (2014). Analisis Kepatuhan Fiskus atas Kode Etik Pegawai Terhadap Pelayanan Pajak di KPP Pratama Jakarta Tamansari Dua. Jakarta : Universitas Bina Nusantara, diakses 22 April 2015 dari http://library.binus.ac.id/Collections/ethesis_detail/2014-2-02256-AK

Febrianto. (2014). Analisis Pengaruh Tingkat Pendidikan, Sanksi Denda dan Sanksi Pidana

Terhadap Kepatuhan Wajib Pajak Orang Pribadi (Studi Kasus di KPP Pratama Jakarta Gambir Tiga). Jakarta : Universitas Bina Nusantara, diakses 22 April 2015 dari

http://library.binus.ac.id/Collections/ethesis_detail/2014-2-00937-AK

Hasanah, Erni Umi & Sunyoto, Danang. (2012). Pengantar Ilmu Ekonomi Makro. Yogyakarta : Caps. Hidayat, Syarif. (2013). Teori dan Prinsip Pendidikan. Tangerang : PT. Pustaka Mandiri.

Komal. (2013). An Analysis of the Impact of Value Added Tax (VAT) in Delhi. Jurnal Menejemen dan Bisnis, ISSN 2248-9878 Volume 3, Number 3 (2013), pp. 277-286, diakses 22 Januari 2015 dari http://www.ripublication.com/gjmbs_spl/gjmbsv3n3spl_10.pdf

Krismanto, Bethania. (2014). Analisis Pengaruh Kualitas Pelayanan Terhadap Kepuasan Wajib Pajak

yang Berdampak pada Kepatuhan Wajib Pajak di KPP Pratama Jakarta Tamansari Dua.

Jakarta : Universitas Bina Nusantara, diakses 22 April 2015 dari http://library.binus.ac.id/Collections/ethesis_detail/2014-2-01182-AK

Mardiasmo. (2011). Perpajakan Indonesia. Yogyakarta: Andi Publisher.

Peraturan Menteri Keuangan Republik Indonesia Nomor 184/PMK.03/2007 Tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, Serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

Pitaloka, Titik., Dewi, Eva Yuliana. (2013). Pertumbuhan Ekonomi. Semarang : Universitas

Diponegoro, diakses 22 Maret 2015 dari

http://www.academia.edu/5940372/Teori_Pertumbuhan_Ekonomi.

Priyatno, D. (2010). Paham Analisis Statistik Data Dengan SPSS. Yogyakarta : Mediakom. Rahmawati, Embun (2013). Analisis Pengaruh Pertumbuhn Ekonomi dan Tingkat Inflasi Terhadap

Realisasi Penerimaan Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah di DKI Jakarta. Jakarta : Universitas Bina Nusantara, diakses 20 Maret 2015

dari http://library.binus.ac.id/Collections/ethesis_detail/2013-2-00388-AK

Realisasi Penerimaaan Negara. Diakses Tanggal 12 November 2014 dari www.bps.go.id/tab_sub/view.php?tabel=1&daftar=1&id_subyek=13.

Richards, Gordon. (1989). Some Macroeconomic Implications of the Value Added Tax: Results From

an Economic Model. Jurnal Ekonomi dan Finance, Vol. 12 Iss: 2, pp.43-83, diakses 22 April

2015 dari http://www.emeraldinsight.com/doi/pdfplus/10.1108/eb028684.

Ridwan, Juniarso., Sudrajat, Achmad Sodik. (2010). Hukum Administrasi Negara dan Kebijakan

Pelayanan Publik. Bandung : Nuansa Cendekia.

Sarjono, Haryadi., Julianita, Winda. (2011). SPSS vs Lisrel. Jakarta : Salemba Empat.

Sitindaon, Daniel. (2013). Faktor-Faktor yang Mempengaruhi Ekonomi di Kabupaten Demak.

Semarang : Universitas Negeri Semarang, diakses 25 Maret 2015 dari http://lib.unnes.ac.id/18139/1/7450406030.pdf.

Sukirno, Sadono. (2012). Makroekonomi Teori Pengantar. Jakarta : RajaGrafindo Persada.

Suliyanto. (2011). Ekonometrika Terapan : Teori dan Aplikasi Dengan SPSS. Yogyakarta : CV. Andi Offset.

Tata Cara Pembayaran dan Penyetoran PPN dan PPnBM. Diakses Tanggal 7 Mei 2015 dari http://www.pajak.go.id/content/seri-ppn-dan-ppnbm-tata-cara-pembayaran-dan- penyetoran-ppn-dan-ppnbm?lang=en.

Undang-undang Republik Indonesia Nomor 20 Tahun 2003 Tentang Sistem Pendidikan Nasional. Undang-undang Republik Indonesia Nomor 28 Tahun 2007 Tentang Perubahan Ketiga Atas

Undang-undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan. Undang-undang Republik Indonesia Nomor 42 Tahun 2009 Tentang Perubahan Ketiga Atas

Undang-undang Nomor 8 tahun 1983 Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah.

Waluyo. (2011). Perpajakan Indonesia Edisi 10 Buku 2. Jakarta: Salemba Empat. Waluyo. (2013). Perpajakan Indonesia Edisi 11 Buku 1. Jakarta: Salemba Empat.

RIWAYAT PENULIS

Eviana Tjahyadi lahir di kota Palembang pada 5 September 1993. Penulis menamatkan pendidikan S1 di