BAB 1

Risiko merupakan kata yang sudah kita dengar

hampir setiap hari. Biasanya kata tersebut

mempunyai konotasi yang negatif, sesuatu yang

tidak kita sukai, sesuatu yang ingin kita hindari.

Sebagai contoh, jika kita jalan keluar dengan

mobil, maka ada risiko mobil kita bertabrakan

dengan mobil lainnya (kejadian yang tidak kita

inginkan). Jika kita mempunyai saham, ada risiko

harga saham yang kita pegang turun nilainya,

sehingga kita tidak memperoleh keuntungan

(kejadian yang tidak kita harapkan).

Apa yang dimaksud dengan risiko?

Berbagai macam pengertian dan definisi, misal:

Kerugian yang tidak diharapkan

Penyimpangan dari yang diharapkan

Kejadian yang tidak menguntungkan

Ukuran Risiko juga bermacam-macam

tergantung definisi dan karakteristik risiko,

misal standar deviasi, probabilitas, dll.

Risiko muncul karena ada kondisi ketidakpastian. Beberapa tingkatan ketidakpastian (lihat tabel 1)

TINGKAT

KETIDAKPASTIAN

KARAKTERISTIK CONTOH

TIDAK ADA (PASTI) HASIL BISA DIPREDIKSI DENGAN PASTI

HUKUM ALAM

KETIDAKPASTIAN OBYEKTIF

HASIL BISA DIIDENTIFIKASI DAN PROBABILITAS DIKETAHUI

PERMAINAN DADU, KARTU

KETIDAKPASTIAN SUBYEKTIF

HASIL BISA DIIDENTIFIKASI TAPI PROBABILITAS TIDAK DIKETAHUI

KEBAKARAN, KECELAKAAN MOBIL, INVESTASI SANGAT TIDAK PASTI

HASIL TIDAK BISA DIIDENTIFIKASI DAN

EKSPLORASI ANGKASA

Annualized Volatility by Product/Instrument Type 0% 50% 100% 150% 200% 250% 14% 12% 6% 9% 36% 121% 228% Stocks (S&P 500) Real Estate (Dow Jones US Real Bond (Lehman Corporate FX (DM/$US) Oil (WTI Oil) Gas (Henry Hub) Electricity (Palo Verde) 0% 50% 100% 150% 200% 250% 0% 50% 100% 150% 200% 250% 14% 12% 6% 9% 36% 121% 228% Stocks (S&P 500) Real Estate (Dow Jones US Real Bond (Lehman Corporate FX (DM/$US) Oil (WTI Oil) Gas (Henry Hub) Electricity (Palo Verde)

Fluktuasi cenderung meningkat dari tahun ke

tahun, yang meningkatkan ketidakpastian, dan

risiko.

Kenapa fluktuasi cenderung meningkat? Ada

beberapa faktor yang mendorong peningkatan

fluktuasi tersebut, seperti:

•Globalisasi dunia

•Liberalisasi dunia

•Pemrosesan Informasi yang semakin cepat,

reaksi investor yang semakin cepat

tenggelam di bathtub: 1 dalam 685.000 tersambar petir: 1 dalam 240.000

pilot pesawat terbang Anda adalah pemabuk: 1 dalam 117 kita akan mengalami kecelakaan kerja: 1 dalam 24.000

akan mendapat hole in one dalam permainan golf: 1 dalam 15.000 melahirkan bayi jenius: 1 dalam 250

akan diaudit oleh IRS (Biro Pajak Amerika Serikat): 1 dalam 100 memenangkan lotere: 1 dalam 14 juta

Risiko beragam jenisnya, mulai dari risiko

kecelakaan, kebakaran, risiko kerugian, fluktuasi

kurs, perubahan tingkat bunga, dan lainnya.

Salah satu cara untuk mengelompokkan risiko

adalah dengan melihat tipe-tipe risiko.

Bagan berikut ini menunjukkan bahwa risiko bisa

dikelompokkan ke dalam beberapa dimensi:

Risiko murni versus risiko spekulatif,

Subyektif versus obyektif, dan

PURE SPEKULATIF

STATIS DINAMIS STATIS DINAMIS

SUBYEKTIF

OBYEKTIF

SUBYEKTIF SUBYEKTIF SUBYEKTIF OBYEKTIF OBYEKTIF OBYEKTIF

Risiko murni (pure risks) adalah risiko dimana kemungkinan kerugian ada, tetapi kemungkinan keuntungan tidak ada. Jadi kita membicarakan potensi kerugian untuk risiko tipe ini. Beberapa contoh risiko tipe ini adalah risiko kecelakaan, kebakaran, dan semacamnya. Contoh lain adalah risiko

banjir menghantam rumah kita. Kejadian seperti itu akan merugikan kita. Tetapi rumah berdiri di tempat tertentu tidak secara langsung akan mendatangkan keuntungan tertentu. Jika terjadi kebakaran atau banjir, disamping individu yang terkena dampaknya, masyarakat secara keseluruhan juga akan dirugikan. Asuransi biasanya lebih banyak berurusan dengan risiko murni.

RISIKO SPEKULATIF (SPECULATIVE RISK)

Risiko spekulatif adalah risiko dimana kita mengharapkan terjadinya kerugian dan juga keuntungan. Potensi kerugian dan keuntungan dibicarakan dalam jenis risiko ini. Contoh tipe risiko ini adalah usaha bisnis. Dalam kegiatan bisnis, kita

mengharapkan keuntungan, meskipun ada potensi kerugian. Contoh lain adalah jika kita memegang (membeli) saham. Harga pasar bisa meningkat (kita memperoleh keuntungan), bisa juga analisis kita salah, harga saham bukannya

meningkat, tetapi malah turun (kita memperoleh kerugian). Risiko spekulatif jiga bisa dinamakan sebagai risiko bisnis. Kerugian akibat risiko spekulatif akan merugikan individu tertentu, tetapi akan menguntungkan individu lainnya. Misalkan suatu perusahaan mengalami kerugian karena penjulannya turun, perusahaan lain barangkali akan

memperoleh keuntungan dari situasi tersebut. Secara total, masyarakat tidak dirugikan oleh risiko spekulatif tersebut.

RISIKO DINAMIS DAN STATIS

Risiko statis muncul dari kondisi keseimbangan

tertentu. Sebagai contoh, risiko terkena petir

merupakan risiko yang muncul dari kondisi alam

yang tertentu. Karakteristik risiko ini statis tidak

berubah dari waktu ke waktu. Risiko dinamis

muncul dari perubahan kondisi tertentu. Sebagai

contoh, perubahan kondisi masyarakat,

perubahan teknologi, memunculkan jenis-jenis

risiko baru. Misal, jika masyarakat semakin kritis,

sadar akan haknya, maka risiko hukum (legal

risk) yang muncul karena masyarakat lebih

berani megajukan gugatan hukum (sue)

RISIKO OBYEKTIF DAN SUBYEKTIF

Risiko obyektif adalah risiko yang didasarkan pada observasi parameter yang obyektif. Sebagai contoh, fluktuasi harga atau tingkat keuntungan investasi di pasar modal bisa diukur melalui standar deviasi, misal standar deviasi return saham adalah 25% pertahun. Risiko subyektif berkaitan dengan persepsi seseorang terhadap risiko. Dengan kata lain, kondisi mental

seseorang akan menentukan kesimpulan tinggi

rendahnya risiko tertentu. Sebagai contoh, untuk standar deviasi return pasar yang sama sebesar 25%, dua orang dengan kepribadian berbeda akan mempunyai cara

pandang yang berbeda. Orang yang konservatif akan mengganggap risiko investasi di pasar modal terlalu tinggi. Sementara bagi orang yang agresif, risiko

investasi di pasar modal dianggap tidak terlalu tinggi. Perhatikan bahwa kedua orang tersebut melihat pada risiko obyektif yang sama, yaitu standar deviasi return sebesar 25% pertahun.

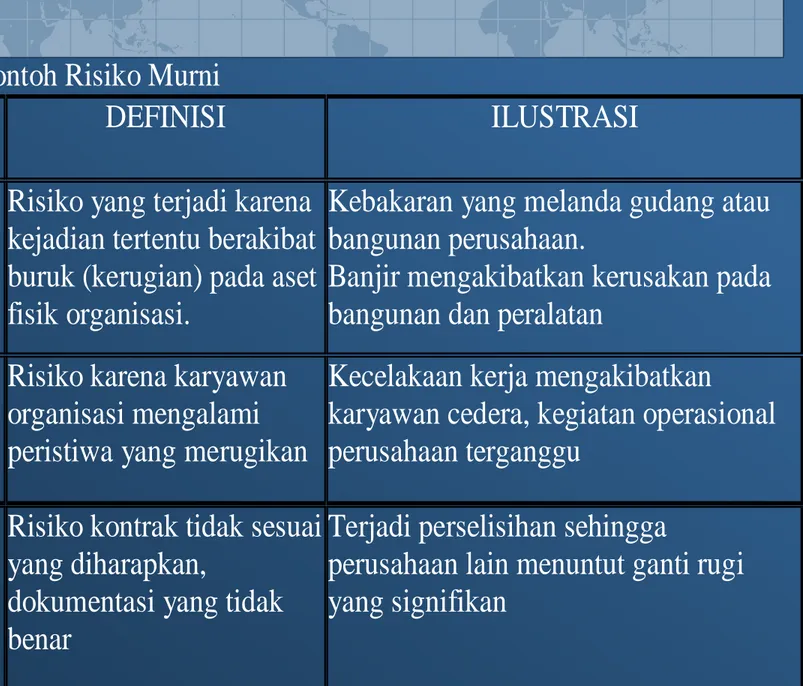

Tabel 2. Contoh-contoh Risiko Murni

TIPE RISIKO DEFINISI ILUSTRASI

Risiko Aset Fisik Risiko yang terjadi karena kejadian tertentu berakibat buruk (kerugian) pada aset fisik organisasi.

Kebakaran yang melanda gudang atau bangunan perusahaan.

Banjir mengakibatkan kerusakan pada bangunan dan peralatan

Risiko karyawan Risiko karena karyawan organisasi mengalami peristiwa yang merugikan

Kecelakaan kerja mengakibatkan

karyawan cedera, kegiatan operasional perusahaan terganggu

Risiko legal Risiko kontrak tidak sesuai yang diharapkan,

dokumentasi yang tidak benar

Terjadi perselisihan sehingga

perusahaan lain menuntut ganti rugi yang signifikan

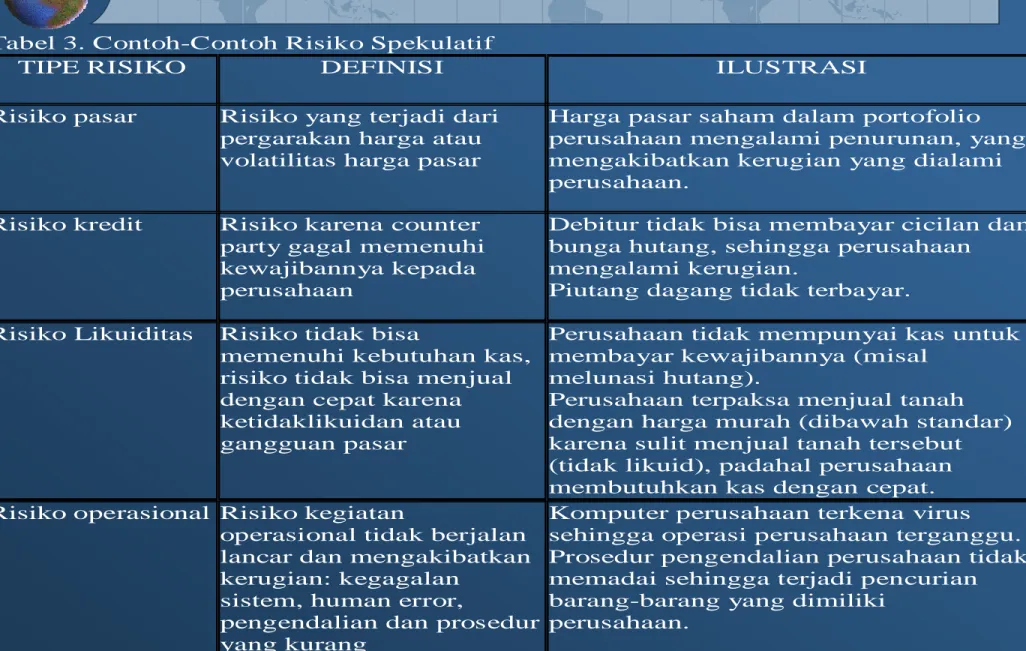

Tabel 3. Contoh-Contoh Risiko Spekulatif

TIPE RISIKO DEFINISI ILUSTRASI Risiko pasar Risiko yang terjadi dari

pergarakan harga atau volatilitas harga pasar

Harga pasar saham dalam portofolio perusahaan mengalami penurunan, yang mengakibatkan kerugian yang dialami perusahaan.

Risiko kredit Risiko karena counter party gagal memenuhi kewajibannya kepada perusahaan

Debitur tidak bisa membayar cicilan dan bunga hutang, sehingga perusahaan

mengalami kerugian.

Piutang dagang tidak terbayar. Risiko Likuiditas Risiko tidak bisa

memenuhi kebutuhan kas, risiko tidak bisa menjual dengan cepat karena ketidaklikuidan atau gangguan pasar

Perusahaan tidak mempunyai kas untuk membayar kewajibannya (misal

melunasi hutang).

Perusahaan terpaksa menjual tanah dengan harga murah (dibawah standar) karena sulit menjual tanah tersebut (tidak likuid), padahal perusahaan membutuhkan kas dengan cepat. Risiko operasional Risiko kegiatan

operasional tidak berjalan lancar dan mengakibatkan kerugian: kegagalan

sistem, human error,

pengendalian dan prosedur yang kurang

Komputer perusahaan terkena virus

sehingga operasi perusahaan terganggu. Prosedur pengendalian perusahaan tidak memadai sehingga terjadi pencurian barang-barang yang dimiliki

Risiko ada dimana-mana, bisa datang kapan saja,

dan sulit dihindari. Jika risiko tersebut menimpa

suatu organisasi, maka organisasi tersebut bisa

mengalami kerugian yang signifikan. Dalam

beberapa situasi, risiko tersebut bisa

mengakibatkan kehancuran organisasi tersebut.

Karena itu risiko penting untuk dikelola.

Manajemen risiko bertujuan untuk mengelola risiko

sehingga organisasi bisa bertahan, atau

barangkali mengoptimalkan risiko. Perusahaan

seringkali secara sengaja mengambil risiko

PROSES MANAJEMEN RISIKO

Manajemen risiko pada dasarnya

dilakukan melalui proses-proses berikut

ini.

Identifikasi risiko

Evaluasi dan Pengukuran Risiko, dan

Pengelolaan risiko

IDENTIFIKASI RISIKO

Ada banyak tehnik untuk mengidentifikasi

risiko, misal:

Menganalisis sekuen terjadinya risiko, misal:

api kompor/eksposur kebakaran/peril

kerugian

Melihat karakteristik bisnis, misal bank akan

menghadapi risiko kredit (pembayaran

hutang tidak lancar)

Bank yang aktif memperdagangkan sekuritas

akan menghadapi risiko pasar (instrumen

EVALUASI DAN

PENGUKURAN RISIKO

Mempelajari karakteristik risiko

Melakukan pengukuran terhadap risiko

(mengembangkan ukuran besar

kecilnya risiko)

Mengukur dampak risiko tersebut

terhdap organisasi

Evaluasi dan pengukuran risiko bisa

digunakan untuk melakukan prioritisasi

risiko

CONTOH-CONTOH TEHNIK

PENGUKURAN RISIKO

PROBABILITAS

VALUE AT RISK (VAR)

METODE DURASI

MATRIKS SEVERITY DAN FREKUENSI

STANDAR DEVIASI

CREDITMETRICS

TABEL KEMATIAN

PENGELOLAAN RISIKO

PENGHINDARAN

DITAHAN

(

Retention

)

DIVERSIFIKASI

TRANSFER RISIKO

PENGENDALIAN

RISIKO (

risk control

)

ORGANISASI BUKU INI

1. Pengantar Risiko dan Manajemen

Risiko Organisasi

2. Identifikasi dan Pengukuran Risiko:

Risiko Murni dan Risiko Spekulatif

3. Manajemen Risiko

4. Kasus dan Ilustrasi Penerapan

Manajemen Risiko

Bag I

Pengantar Risiko dan Enterprise Risk

Management

BAB

1. Risiko: Pendahuluan

2. Enterprise Risk Management 3. Konsep Statistik

Bag II

Identifikasi dan Pengukuran Risiko

BAB

4. Identifikasi dan Pengukuran Risiko

5. Risiko Kerusakan Properti dan Kewajiban (Liabiliteis) 6. Risiko Kematian

7. Risiko Kesehatan, Kecelakaan Mobil, dam Kecelakaan Kerja 8. Risiko Perubahan Tingkat Bunga

9. Risiko Pasar 10. Risiko Kredit

11. Risiko Operasional

Bag III

Manajemen Risiko

BAB

13. Teknik-teknik Manajemen Risiko 14. Diversifikasi

15. Asuransi

16. Instrumen Derivatif

Bag IV

Ilustrasi Aplikasi Manajemen Risiko

BAB

18. Aplikasi Manajemen Risiko 19. Manajemen Risiko Perbankan

RANGKUMAN

1. Risiko dan Manajemen Risiko

2. Risiko ada dimana-mana, dengan berbagai tipe dan jenis risiko

3. Risiko muncul karena ada ketidakpastian 4. Kategori risiko:

1. Murni dan spekulatif (bisnis) 2. Obyektif dan subyektif

3. Dinamis dan Statis

5. Manajemen Risiko bertujuan untuk mengelola risiko 6. ...

RANGKUMAN

6. Proses Manajemen Risiko

1. Identifikasi Risiko

2. Evaluasi dan pengukuran risiko 3. Pengelolaan risiko

Diskusi

1. Adakah investasi yang pasti, tidak ada risiko? Jelaskan! 2. Kenapa globalisasi dan liberalisasi meningkatkan risiko?

Apakah hal tersebut berarti globalisasi dan liberalisasi tidak baik?

3. Banyak sekali yang bisa merugikan kita. Identifikasi kejadian atau sumber risiko tersebut! Kemudian

rangking risiko tersebut berdasarkan kriteria yang kita anggap paling relevan dan paling besar dampaknya terhadap kita. Urutkan 10 risiko yang paling relevan dan penting. Risiko apa saja yang Anda anggap paling penting? Jelaskan (Jawaban bisa berbeda dari satu ke

Diskusi

4. Jelaskan situasi atau beri contoh di mana orang tertentu memutuskan untuk menahan risiko yang dihadapinya! Kontraskan dengan pilihan untuk mentransfer risiko tersebut!

5. Asuransi merupakan cara yang paling populer untuk mentransfer risiko. Risiko-risiko apa saja yang bisa ditanggung oleh Asuransi?

6. Beri contoh pengendalian risiko? 7. Beri contoh pendanaan risiko!

Penghindaran

Cara paling mudah dan aman untuk mengelola risiko adalah menghindar. Tetapi cara semacam ini tidak optimal

Jika kita ingin memperoleh keuntungan dari bisnis,

maka mau tidak mau kita harus menghadapi risiko, dan mengelola risiko tersebut

Ditahan (Retention)

Dalam beberapa situasi, akan lebih baik jika kita menghadapi sendiri risiko tersebut (menahan risiko tersebut, atau risk retention)

Seseorang yang mengendarai kendaraan dengan tidak mengasuransikan mobil tersebut, artinya menanggung sendiri (menahan, retention) risiko kecelakaan.

Diversifikasi

Diversifikasi berarti menyebar eksposur yang kita miliki sehingga tidak terkonsentrasi pada suatu atau dua

eksposur saja.

Kita akan memegang beberapa aset, misal saham A, saham B, obligasi C, properti, dsb.

Jika terjadi kerugian pada satu aset, kerugian tersebut diharapkan bisa dikompensasi oleh keuntungan dari aset lainnya.

Transfer Risiko

Jika kita tidak ingin menanggung risiko tertentu, kita bisa mentransfer risiko tersebut ke pihak lain yang lebih mampu menghadapi risiko tersebut.

Pengendalian Risiko

Pengendalian risiko dilakukan untuk mencegah atau

menurunkan probabilitas terjadinya risiko atau kejadian yang tidak kita inginkan.

Untuk mencegah terjadinya kebakaran, kita memasang alarm asap di bangunan kita.

Pendanaan Risiko

Pendanaan risiko, bagaimana mendanai kerugian yang terjadi jika suatu risiko muncul.

Apabila terjadi kerugian akibat kebakaran, apakah dari asuransi ataukah menggunakan dana cadangan.