THE ROLE OF A CONSEPTUAL FRAMEWORK

Kerangka konseptual (conseptual framework) dalam akuntansi betujuan untuk menyediakan sebuah struktur teori dari akuntansi. Di level teratas menjelaskan tentang jangkauan dan tujuan dari pelaporan keuangan. Pada level selanjutnya menerangkan terkait identifikasi dan mendefinisikan karakeristik kualitatif dari pelaporan keuangan (seperti relevansi, komparasi, dan mudah dimengerti) serta elemen dasar dari akuntansi (seperti aset, liabilitas, ekuitas, pendapatan, beban, dan keuntungan). Pada level paling dasar menjelaskan prinsip-prinsip serta aturan-aturan tentang pengakuan dan pengukuran dari elemen dasar dan jenis informasi untuk diperlihatkan pada pelaporan keuangan.

OBJECTIVES OF CONSEPTUAL FRAMEWORK

Di tahun 1978, FASB Statement of Financial Accounting Concepts (SFAC) No. 1 (paragraf 34) menyatakan tentang tujuan dasar dari pelaporan keuangan eksternal untuk entitas bisnis:

“Pelaporan keuangan harus menyediakan informasi yang berguna untuk investor potensial dan kreditor serta pengguna lainnya dalam membuat

investasi rasional, kredit dan keputusan sejenis.” Dimana informasi yang diberikan harus mencakup syarat berikut:

1. Berguna dalam pengambilan keputusan ekonomis 2. Berguna dalam menilai prospek arus kas

3. Mencakup informasi sumber daya perusahaan, mengklaim sumber daya dan perubahan di dalamnya

Untuk menyajikan informasi finansial yang berguna, akuntan harus memilih informasi yang mana untuk digunakan. Akan menjadi penting untuk mengembangkan kualitas hirarki untuk menjadikan informasi tersebut berguna. Prinsip karakteristik kualitatif mencakup: mudah dimengerti untuk para pembuat keputusan, relevan, dan mudah dibandingkan. Berikut adalah hirarki dari karakteristik kualitatif yang merupakan SFAC No. 2:

IASB Framework dikembangkan mengikuti jejak dari pembuat standar Amerika Serikat, yaitu FASB. Pada periode 1997-2000 FASB menerbitkan seven concept statements yang mencakup hal berikut:

1. Tujuan dari pelaporan keuangan oleh perusahaan bisnis dan organisasi non-profit

2. Karakteristik kualitatif informasi akuntansi akuntansi yang berguna 3. Unsur-unsur laporan keuangan

4. Kriteria untuk pengakuan dan pengukuran unsur-unsur 5. Penggunaan arus kas dan menyajikan informasi nilai dalam

pengukuran akuntansi.

DEVELOPING A CONCEPTUAL FRAMEWORK

Principle-based and rule-based standard setting

Kerangka pemikiran memiliki peran dalam proses penentuan standar sebagaimana mereka menyediakan kerangka untuk mengembangkan sebuah badan standar yang koherent berdasarkan prinsip yang konsisten. IASB bertujuan untuk memproduksi standar yang principle-based dan mereka menggunakan kerangka pemikiran sebagai pedoman.

Nobes mengidentifikasi 6 contoh dimana standar IASB memiliki peraturan teknis yang detail, namely lease accounting, employee benefits, financial assets, government grants, subsidiaries and equity accounting. Dia memperdebatkan kebutuhan atas peraturan hasil dari kekurangan prinsip atau penggunaan prinsip yang tidak sesuai (contoh salah satu yang tidak konsisten dengan level prinsip yang lebih tinggi yang diaplikasikan pada standar). Namun, standar rule-based juga memiliki kelebihan yang menjadikannya populer. Salah satunya adalah meningkatkan komparabilitas dan verifiabilitas untuk auditor dan regulator. Standar akuntansi Amerika dideskripsikan sebagai standar rule-based, karena standar-standar tersebut mengandung persyaratan yang detail dalam penerapan yang harus diikuti agar memenuni standar akuntansi. Pengetahuan merekomendasikan bahwa standar akuntansi

dikembangkan dengan pendekatan principle-based dan standar yang memenuhi karakteristik berikut:

- Berdasarkan kerangka pemikiran yang berkembang dan secara konsisten diaplikasikan.

- Tujuan standar tersebut dinyatakan dengan jelas.

- Menyediakan detail dan struktur yang cukup agar standar dapat diaplikasikan dan dioperasikan pada basis yang konsisten.

- Meminimalisasi penggunaan pengecualian dari standar yang sudah ada.

- Menghindari penggunaan tes persen (bright lines) yang memperbolehkan.

semakin besar penekanan pada kerangka konseptual, prinsip-prinsip dan tujuan muncul pada tahun 2001-2002 di Amerika. Salah satu alasan untuk standar dominan di Amerika adalah staf SEC meminta peraturan dari FASB untuk digunakan dalam menafsirkan standar akuntnasi. Salah satu peran staf SEC ini adalah untuk menentukan apakah perusahaan telah memenuhi persyaratan pelaporan keuangan yang terdapat dalam standar akuntansi. Namun, interpretasi standar akuntansi mungkin memerlukan keterampilan dan penilaian terutama dimana standar merujuk lebih kepada prinsip-prinsip dan kurang mengandalkan aturan. Dalam suatu kasus, dua ahli yang berbeda bisa menafsirkan satu standar akuntansi yang berbeda.

Information for decision making and the decision-theory approach Telah diterima secara luas bahwa data akuntansi adalah untuk pembuatan keputusan atau tujuan evaluasi berhubungan dengan suatu perusahaan. Informasi akungtansi untuk pembuatan keputusan dimulai dengan fungsi penatalayanan. Sejak awal 1900-an, penekanan telah ditempatkan pada pengambilan keputusan aspek informasi akuntansi. Misaknya Moonitz menyatakan bahwa data kuantitatif yang membantu dalam pengambilan keputusan ekonomi yang rasional, dalam membuat keputusan antara alternatif sehingga tindakan yang diambil sesuai dengan konsekuensinya.

Pendekatan pengambilan keputusan terhadap akuntansi membantu dalam memastikan apakah akuntansi mencapai tujuannya. Teori tersebut harus disediakan sebagai sebuah standar dengan praktik akuntansi yang dinilai. Jika sistem individu menyediakan informasi yang bermanfaat, tmaka teori pada sebuah dasar dari sistem dapat dikatakan valid atau efektif. Prosesnya digambarkan berikut. Tanda panah mengindikasikan hasil dari teori, sistem atau model.

International developmen: the IASB and FASB conceptual framework

Pada oktober 2004, FASB dan IASB membuat sebuah proyek

bersama untuk mengembangkan kerangka konseptual umum. Kerangka yang baru akan dibuat untuk merevisi kerangka IASB dan FASB yang sudah ada. FASB menyatakan bahwa proyek akan melakukan hal berikut:

- Fokus pada perubahan lingkungan sejak kerangka original

diterbitkan. Agar lebih dilengkapi, dikembangkan, dan dipusatkan dengan efisien dan efektif.

- Memberikan prioritas dalam menyampaikan dan mendiskusikan isu tersebut pada setiap fase yang dapat menghasilkan manfaat untuk anggota dalam jangka pendek.

- Menentukan konsep yang dapat diaplikasikan ke perusahaan bisnis sektor swasta.

Fase-fase tersebut terdiri dari: Phas

e

Topic

A Objective and qualitative characteristic B Elements and recognition

C Measurement

D Reporting entity

E Presentation and disclosure, including financial reporting boundaries (inactive) Overall theory of accounting Individual accounting system Prediction model of user Decision model of user

F Framework purpose and status in GAAP hierarchy (inactive) G Applicability to the not-for-profit sector (inactive)

H Remaining issues (inactive)

Entity Vs Proprietorship Perspective

Perspektif entitas dan pemilik merepresentasikan pendekatan yang berbeda untuk pelaporan keuangan. Jajaran merekomendasikan bahwa laporan keuangan sebaiknya disiapkan dari perspektif pengurus daripada pemilik. Perspektif yang diadopsi sangat penting dalam mempengaruhi pekerjaan di fase D, perusahaan yang dilaporkan, dimana perpektif alternatif akan dibahas.

Primary User Group

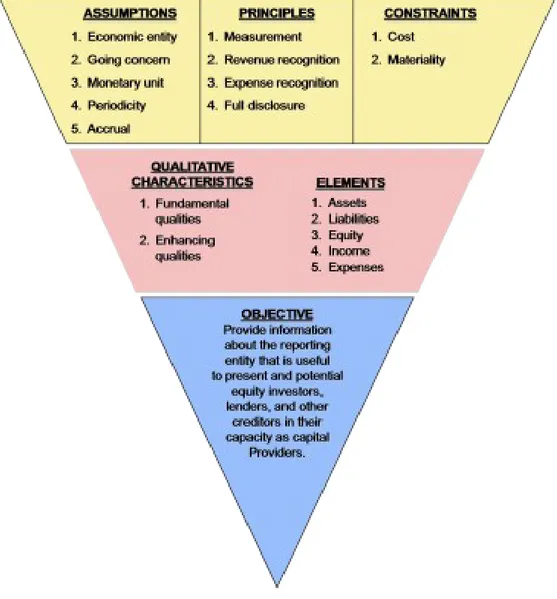

Jajaran mengajukan bahwa kelompok pengguna inti dalam tujuan umum pelaporan keuangan adalah penyedia modal yang ada dan yang potensial. Namun perlu diperhatikan bahwa group inti yang berbeda dapat terlalu menyederhanakan hubungan antara perusahaan dengan pengguna individu.

Decision Usefulness And Stewardship

Sesuai dengan jajaran, tujuan pelaporan keuangan seharusnya cukup luas dalam mencakup semua keputusan yang dibuat investor modal, peminjam utang, dan kreditor lainnya dalam kapasitas mereka sebagai penyedia modal, termasuk keputusan alokasi sumberdaya sebagaimana keputusan dibuat untuk melindungi dan menambah investasi mereka.

Qualitative Characteristic

Kerangka IASB termasuk empat karakteristik prinsip kualitatif, terdiri dari understandability, relevansi, reabilitas, dan komparabilitas. Tujuan dari exposure draft bahwa karakteristik kualitatif yang membuat informasi berguna adalah relevansi, faithful representation, komparabilitas,

verifiabilitas, timeliness dan understandability: dan pembatas pada laporan keuangan adalah materialitas dan biaya. Karakteristik kualitatif dibedakan menjadi fundamental (relevansi, faithful representation) atau inhancing (komparabilitas, verifiabilitas, timeliness, dan

penggunaan informasi. Kesulitan dalam meng-capture konsep dalam penggunaan kerangka dan implikasi yang mengikuti dari penggunaan syarat-syarat tertentu diilustrasikan pada diskusi IASB mengenai reliabilitas dan faithful representation:

Meskipun anggota pengurus waspada dalam kehilangan syarat andal dari kamus umum IFRS, anggota pengurus lain dan staf senior IASB

menekankan bahwa andal adalah sebuah syarat yang bermasalah dalam kamus tersebut.

A CRITIQUE OF CONCEPTUAL FRAMEWORK PROJECTS

Pendekatan yang digunakan untuk mengembangkan conceptual framework :

1 Scientific : bersumber atas logika dan empirisme atau keduanya. 2 Profesional : menentukan jalan terbaik untuk melakukan sebuah

tindakan dengan bersumberkan atas nilai-nilai profesional Kritik ilmiah :

bersifat menentukan,

aturan yang tidak ditentukan dan konvensi,

tidak menyelesaikan masalah pengungkapan kontemporer, definisi kurang jelas,

tidak mengatasi masalah pengukuran, risiko pengambilan keputusan mekanik, kerangka dapat menjadi tujuan itu sendiri, lebih-ketergantungan pada definisi.

Asumsi ontologis dan epistemologis.

1 Kebebasan dari bias (netral) : Kualitas informasi yang menghindari pengguna untuk menarik kesimpulan yang menahan kebutuhan khusus, keinginan atau prasangka dari preparers.

2 Solomons : Kebebasan dari bias sebagai 'pembuatan peta keuangan' 3 Feyerabend : Kebenaran ilmiah tidak mutlak

4 Hines : Akuntansi mainstream 'diambil-untuk-diberikan' Circularity of reasoning

1 Tujuan dari kerangka konseptual: memandu praktek sehari-hari akuntan

2 Pandangan dangkal : menyimpulkan prinsip-prinsip dari teori umum 3 Kerangka yang ditandai oleh internal circularity:

Misalnya FASB Statement No. 2

Karakteristik kualitatif sering dinyatakan dalam hal kualitas lain yang non-dioperasionalkan

Disiplin Ilmiah

1 Apakah akuntansi itu sebuah ilmu?

Secara alami memiliki sifat menentukan dan sarat akan nilai. 2 Stamp

Sampai kita yakin dalam pikiran kita tentang sifat akuntansi, adalah sia-sia untuk profesi untuk menginvestasikan sumber daya yang besar dalam mengembangkan kerangka konseptual untuk

mendukung standar akuntansi. Positive research

1 proyek kerangka konseptual mengabaikan temuan empiris dari penelitian akuntansi positif

dalam konflik satu sama lain 2 Bukti bahwa pasar modal tidak efisien

3 Jika kerangka konseptual bisa memastikan pengguna menerima informasi yang berguna, maka akan melayani tujuan yang

bemanfaat.

The conceptual framework as a policy document

1 Sebagai badan umum pengetahuan, kerangka kerja konseptual gagal dalam sejumlah tes 'ilmiah'

2 Perbedaan antara teori dan kebijakan penting

3 Conceptual framework tidak diproduksi dalam kekosongan politik 4 Conceptual framework mungkin hanya cerminan dari kehendak

kelompok dominan

Professional values and self-preservation 1 'Self-preservation'

2 ‘Professional values’

Menunjukkan idealisme dan altruisme 3 Gerboth

rasa tanggung jawab pribadi 4 Hines

legitimasi professional

CONCEPTUAL FRAMEWORK FOR AUDITING STANDARDS 1 Auditing adalah sebuah disiplin yang berdasarkan logika

2 Peran verifikasi tradisional telah berkembang menjadi audit risiko bisnis

Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan - KDP2LK

Tujuan Kerangka Dasar Penyusunan dan Penyajian LK Kerangka Konseptual Ditujukan untuk :

1. Penyusun standar akuntansi keuangan dalam pelaksanaan tugasnya.

2. Penyusun laporan keuangan untuk menanggulangi masalah akuntansi yang belum diatur dalam standar akuntansi keuangan.

3. Auditor dalam memberikan pendapat mengenai apakah laporan keuangan disusun sesuai dengan prinsip akuntansi yang berlaku.

4. Para pemakai dalam menafsirkan informasi yang disajikan dalam Laporan Keuangan.

Kerangka konseptual menurut PSAK terdiri dari:

Pengguna laporan keuangan, Tujuan laporan keuangan, Asumsi dasar, Karakteristik kualitatif, Konsep pengakuan dan pengukuran unsur laporan keuangan, Konsep pemeliharaan modal.

KDP2LK - Pengguna Laporan Keuangan:

1. Investor : menilai entitas dan kemampuan entitas membayar deviden di masa mendatang.

2. Karyawan : kemampuan memberikan balas jasa, manfaat pensiun dan kesempatan kerja

3. Pemberi jaminan : kemampuan membayar utang dan bunga yang akan mempengaruhi keputusan apakah akan memberikan pinjaman

4. Pemasok dan kreditor lain : kemampuan entitas membayar liabilitasnya pada saat jatuh tempo

5. Pelanggan : kemampuan entitas menjamin kelangsungan hidupnya 6. Pemerintah : menilai bagaimana alokasi sumber daya

7. Masyarakat : menilai trend dan perkembangan kemakmuran perusahaan. Tujuan Laporan Keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan yang bermanfaat bagi sebagian besar pemakai dalam pengambilan keputusan ekonomi.

Laporan Posisi Keuangan menunjukan posisi keuangan entitas pada satu waktu tertentu.

Laporan Laba Rugi menunjukan kinerja perusahaan dalam satu periode dalam laporan laba rugi komprehensif.

Perubahan Posisi Keuangan menunjukan posisi keuangan entitas pada satu waktu tertentu.

KDP2LK Asumsi :

1. Basis akrual, pengaruh transaksi dan peristiwa lain diakui pada saat terjadinya (bukan pada saat kas diterima atau dibayarkan).

2. Kelangsungan usaha, mengasumsikan bahwa entitas akan melanjutkan usahanya di masa depan.

Karakteristik Kualitatif:

1. Dapat dipahami, Laporan keuangan harus dapat dipahami oleh para pemakai agar dapat digunakan untuk pengambilan keputusan

2. Dapat dibandingkan, untuk dapat menganalisis trend kinerja entitas dan melihat posisi entitas dalam lingkungan usaha, pemakai perlu memperbandingkan laporan keuangan entitas antar periode dan membandingkannya dengan entitas lain

3. Relevan, informasi dikatakan relevan jika informasi tersebut mempengaruhi keputusan ekonomi pemakai sehingga dengan membantu mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau mengoreksi hasil evaluasi di masa lalu

4. Materialitas, Relevansi informasi berhubungan dengan materialitas.

5. Keandalan, Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan

Penyajian Jujur, Agar dapat diandalkan informasi hars menyajikan dengan jujur dan wajar transaksi dan peristiwa lainnya yang seharusnya disajikan Substansi Mengungguli Bentuk, Transaksi dan peristiwa lain seharusnya

disajika sesuai dengan substansi dan realitas ekonomi dan bukan hanya bentuk hukumnya

Netralitas, Informasi digunakan untuk kebutuhan umum pemakai, dan tidak bergantung pada kebutuhan dan keinginan pihak tertentu

Pertimbangan Sehat, Pertimbangan sehat mengandung unsur kehati-hatian pada saat melakukan prakiraan dalam kondisi ketidakpastian,

sehingga aktiva atau penghasilan tidak dinyatakan terlalu tinggi dan kewajiban atau beban tidak dinyatakan terlalu rendah

Kelengkapan, materialitas dan mempertimbangkan biaya penyusunan Penyajian Wajar, menggambarkan atau menyajikan dengan wajar, posisi

keuangan, kinerja serta perubahan posisi keuangan suatu entitas. Konstrain

Kendala Informasi yang Relevan dan Andal • Tepat Waktu

• Keseimbangan Biaya dan Manfaat, Manfaat yang dihasilkan informasi harus melebihi biaya penyusunannya

• Keseimbangan di antara Karakteristik Kualitatif, untuk mencapai suatu keseimbangan yang tepat di antara berbagai karakteristik untuk memenuhi tujuan laporan keuangan

Unsur Laporan Keuangan - Posisi Keuangan

• Aset : sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan

• Liabilitas : hutang perusahaan masa kini yang timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi

• Ekuitas : hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban

Unsur Laporan Keuangan – Kinerja

• Penghasilan (income) adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal

• Beban (expenses) adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal

Pengakuan Unsur Laporan Keuangan merupakan proses penentuan apakah suatu pos yang memenuhi definisi unsur dinyatakan neraca atau laporan laba rugi.

Pos yang memenuhi definisi suatu unsur laporan keuangan harus diakui jika

• ada kemungkinan bahwa manfaat ekonomi yang berkaitan dengan pos tersebut akan mengalir dari atau ke dalam perusahaan; dan

• pos tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal

• Aset diakui dalam neraca jika besar kemungkinan bahwa manfaat ekonominya di masa depan diperoleh perusahaan dan aktiva tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal.

• Kewajiban diakui dalam neraca jika besar kemungkinan bahwa pengeluaran sumber daya yang akan dilakukan untuk menyelesaikan kewajiban {obligation) sekarang dan jumlahnya dapat diukur dengan andal.

• Penghasilan diakui dalam laporan laba rugi jika kenaikan manfaat ekonomi di masa depan yang berkaitan dengan peningkatan aktiva atau penurunan kewajiban telah terjadi dan dapat diukur dengan andal.

• Beban diakui dalam laporan laba rugi jika penurunan manfaat ekonomi masa depan yang berkaitan dengan penurunan aktiva atau peningkatan kewajiban telah terjadi dan dapat diukur dengan andal. Pengukuran Unsur Laporan Keuangan,

• Biaya historis adalah biaya perolehan pada tanggal transaksi

• Biaya kini adalah biaya yang seharusnya diperoleh sekarang atau pada saat pengukuran

• Nilai realisasi adalah nilai yang dapat diperoleh dengan menjual aktiva dalam pelepasan normal (orderly disposal).

• Nilai sekarang adalah arus kas masuk bersih di masa depan yang didiskontokan ke nilai sekarang.

Konsep Pemeliharaan Modal modal adalah aset bersih atau ekuitas entitas yaitu uang atau daya beli yang diinvestasikan.

Pemeliharaan Modal Keuangan, laba hanya diperoleh kalau jumlah finansial (atau uang) dari aktiva bersih pada akhir periode melebihi jumla

h finansial (atau uang) dari aktiva bersih pada awal periode, setelah memasukkan kembali setiap distribusi kepada, dan mengeluarkan setiap kontribusi dari, para pemilik selama periode.

Pemeliharaan Modal Fisik, laba hanya diperoleh kalau kapasitas produktif fisik (atau kemampuan usaha) pada akhir periode melebihi kapasitas produktif fisik pada awal periode, setelah memasukkan kembali setiap distribusi kepada, dan mengeluarkan setiap kontribusi dari, para pemilik selama suatu periode