BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pada era modernisasi sekarang ini teknologi dan informasi telah berkembang sangat pesat dan dinamis. Perkembangan teknologi dan informasi yang dinamis ini telah menyentuh banyak aspek kehidupan manusia yang menuntut penguasaannya agar dapat dimanfaatkan untuk membantu manusia dalam meningkatkan pekerjaannya.

Pengadilan Agama Sumber Kabupaten Cirebon merupakan salah satu instansi pemerintah yang menangani banyak masalah yang berhubungan dengan urusan agama. Dalam kegiatannya tidak terlepas dari penyediaan informasi kepada masyarakat serta kebutuhan akan informasi tersebut bagi instansi itu sendiri. Kegiatan pelayanan yang dilakukan oleh Pengadilan Agama Sumber Kabupaten Cirebon meliputi menangani pihak yang berperkara dan sengketa yang ada sangkut pautnya mengenai agama.

Setiap perkara atau sengketa yang ditangani oleh Pengadilan Agama Sumber Kabupaten Cirebon pasti dikenakan biaya. Biaya ini biasa disebut dengan panjar biaya perkara, yaitu biaya yang dibebankan kepada pihak yang berperkara untuk menyelesaikan perkaranya. Biaya panjar ini pun di kemudian hari bisa saja ada sisanya dan akan dikembalikan sisanya kepada pihak yang berperkara tersebut, dan bisa saja ada kekurangan dan bila biaya panjar ini kurang maka pihak yang berperkara harus menambahkan kembali kekurangannya. Adanya penambahan kembali oleh pihak yang berperkara dan

pengembalian kembali sisa panjar biaya perkara kepada pihak yang berperkara ini, tergantung seberapa banyak panggilan yang dilakukan jurusita pengganti untuk memanggil pihak-pihak yang berperkara. Disamping itu juga panjar biaya perkara ini pun digunakan untuk aktivitas operasional penyelesaian perkara pihak yang berperkara tersebut.

Dengan memerhatikan beberapa keadaan di atas, dimana dalam melaksanakan tugasnya petugas mengalami kesulitan dalam pengolahan biaya-biaya tersebut. Oleh karena itu, penting adanya untuk menyederhanakan menjadi sebuah program aplikasi sehingga sistem informasi biaya-biaya perkara menjadi lebih mudah baik dalam penginputan, pengolahan maupun pembuatan laporan.

Berdasarkan uraian latar belakang di atas, maka judul yang ingin dibahas dalam penelitian ini adalah “Sistem Informasi Eksekutif Keuangan

Biaya Perkara Cerai Gugat pada Pengadilan Agama Sumber Kabupaten Cirebon dengan Menggunakan Microsoft Visual Basic 6.0”.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian tersebut maka yang menjadi rumusan masalah dalam penelitian ini adalah sebagai sebagai berikut :

1) Bagaimana proses pendaftaran perkara pada Pengadilan Agama ? 2) Bagaimana proses penerimaan pembayaran biaya perkara di Pengadilan Agama ?

3) Bagaimana proses pengelolaan biaya perkara di Pengadilan Agama ?

4) Bagaimana proses pengembalian atau penambahan biaya perkara di Pengadilan Agama ?

5) Bagaimana bentuk laporan yang diterima pimpinan sudah sesuai dengan yang diharapkan ?

1.3 Batasan Masalah

Mengingat keterbatasan dalam penyusunan tugas akhir ini, kiranya perlu adanya batasan-batasan masalah agar hasil tugas akhir ini mencapai tujuan yang diinginkan. Adapun pembatasan masalah tersebut adalah:

1) Perancangan sistem informasi dibuat dengan menggunakan bahasa pemrograman Microsoft visual basic 6.0 dan database yang digunakan adalah Microsoft office accsess 2003

2) Prosedur yang digunakan adalah:

b. Prosedur penerimaan pembayaran panjar biaya perkara cerai gugat.

c. Prosedur pengelolaan panjar biaya perkara cerai gugat.

d. Prosedur penambahan atau pengembalian sisa panjar biaya perkara cerai gugat.

e. Prosedur Pembuatan Laporan :

Berikut ini adalah beberpa laporan yang akan dibuat dalam prosedur pembuatan laporan, diantaranya :

1. Laporan Keuangan Perkara.

2. Laporan Pendapatan Negara Bukan Pajak (PNBP)

1.4 Tujuan Penelitian

Berikut ini adalah beberapa tujuan penelitian yang akan diuraikan dalam pembahasan penelitian ini adalah :

1) Sebagai salah satu syarat dalam memperoleh kelulusan pendidikan Diploma III Program Studi Komputerisasi Akuntansi di STMIK WIT Cirebon.

2) Untuk mendapatkan pengalaman dalam dunia kerja dengan membandingkan ilmu yang diperoleh dalam bangku kuliah dengan dunia kerja.

3) Merancang dan membuat sebuah aplikasi perangkat lunak (software) untuk membantu kinerja pada Pengadilan Agama Sumber Kabupaten Cirebon.

1.5 Metedologi Penelitian

Pada saat penelitian, diperlukan suatu metode dan teknik penelitian yang dapat mengumpulkan informasi yang akurat dan real. Berikut ini metode dan teknik yang digunakan selama penelitian.

1.5.1 Metode Penelitian

Metode penelitian yang digunakan dalam penulisan ilmiah ini menggunakan metode analisa deskriptif, yaitu metode yang dilakukan dengan cara melakukan penelitian langsung ke lapangan dan mengumpulkan data-data yang diperlukan kemudian diolah, sehingga menghasilkan suatu kesimpulan.

1.5.2 Teknik Penelitian

Untuk mendapatkan data yang akurat dan real, maka digunakan cara penelitian lapangan dalam pengumpulan data, yaitu berupa :

1) Observasi Langsung

Observasi langsung adalah dengan melakukan penelitian dan pengamatan langsung, mengenai sistem informasi yang berhubungan dengan masalah yang akan dibahas.

Tinjauan pustaka adalah memperlajari buku-buku, artikel, karya ilmiah yang berhubungan dengan topik penelitian yang akan dibahas dalam penelitian.

1.6 Sistematika Penulisan

Penulisan yang sesuai dengan kebutuhan, sistematika penulisan yang dimaksud adalah:

BAB I. PENDAHULUAN

Bab ini akan membahas mengenai latar belakang masalah, perumusan masalah, batasan masalah, tujuan penelitian, metodologi penelitian, dan sistematika penulisan.

BAB II. LANDASAN TEORI

Bab ini menyajikan beberapa teori yang relevan, lengkap, mutakhir yang berhubungan dengan permasalahan yang ada pada Tugas Akhir ini. Teori yang dikemukakan berasal dari sumber-sumber teori dan hasil penelitian.

BAB III. ANALISA SISTEM BERJALAN

Bab ini berisikan sejarah singkat Pengadilan Agama Sumber Kabupaten Cirebon, struktur organisasi, tugas dan wewenang, kondisi instansi saat ini, serta analisa sistem yang sedang berjalan pada instansi.

Bab ini menguraikan tentang usulan sistem yang dirancang, perancangan sistem yang dirancang, dan rencana implementasi untuk instansi.

BAB V. KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan dan saran berdasarkan tujuan dari penulisan tugas akhir yang dibuat, dimana saran berisi tentang usulan terhadap penyelesaian dari masalah yang dibahas, atau yang bersifat membangun.

BAB II

LANDASAN TEORI

2.1 Pengertian Sistem

Definisi sistem berkembang sesuai dengan konteks di mana pengertian sistem itu digunakan. Berikut akan diberikan beberapa definisi sistem secara umum:

“Sistem adalah kumpulan dari bagian-bagian yang bekerja sama untuk mencapai tujuan yang sama.”

“Sistem adalah sekumpulan objek-objek yang saling berelasi dan berinteraksi serta hubungan antar objek bisa dilihat sebagai satu kesatuan yang dirancang untuk mencapai satu tujuan.”

(Hanif Al Fatta, 2007, h. 3)

Sementara itu, Eddy Prahasta ( 2009, h. 89 ) menjelaskan bahwa secara umum, sistem dapat didefinisikan sebagai kumpulan objek, ide, berikut saling keterkaitannya (inter-relasi) di dalam (usaha) mencapai suatu tujuan (atau sasaran bersama tertentu). Atau, dengan kata lain, sistem dapat disebutkan sebagai kumpulan komponen (sub-sistem fisik maupun non-fisik/logika) yang

saling berhubungan satu sama lainya dan bekerja sama secara harmonis untuk mencapai suatu tujuan.

Sedangkan menurut Kusrini dan Andri koniyo (2007, h. 5) menjelaskan bahwa kata sistem mempunyai beberapa pengertian, tergantung dari sudut pandang mana kata tersebut didefinisikan. Secara garis besar ada dua kelompok pendekatan, yaitu:

1. Pendekatan sistem yang lebih menekankan pada elemen-elemen atau kelompoknya, yang dalam hal ini sistem itu didefinisikan sebagai “suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu aturan tertentu”.

2. Pendekatan sistem sebagai jaringan kerja dari prosedur, yang lebih menekankan urutan operasi di dalam sistem. Prosedur (procedure) didefinisikan oleh Richard F. Neushl sebagai “Urutan operasi kerja (tulis-menulis), yang biasanya melibatkan beberapa orang di dalam satu atau lebih departemen, yang diterapkan untuk menjamin penanganan yang seragam dari transaksi bisnis yang terjadi”.

Pendekatan sistem yang lebih menekankan pada elemen-elemen atau komponennya mendefisikan sistem sebagai “Sekumpulan elemen yang saling

terkait atau terpadu yang dimaksudkan untuk mencapai suatu tujuan”. Dengan demikian di dalam suatu sistem, komponen-komponen ini tidak dapat berdiri sendiri-sendiri, tetapi sebaliknya, saling berhubungan hingga membentuk satu kesatuan sehingga tujuan sistem itu dapat tercapai.

2.2 Pengertian Informasi

Informasi adalah data yang telah diolah menjadi sebuah bentuk yang berarti bagi penerimanya dan bermanfaat dalam pengambilan keputusan saat ini atau mendatang.

Informasi adalah data yang telah diproses, atau data yang memiliki arti. (Hanif Al Fatta, 2007, h. 9)

Demikian pula dijelaskan Eddy Prahasta ( 2009, h. 78) bahwa informasi adalah data yang (telah) ditempatkan pada konteks yang penuh arti oleh penerimanya.

Senada dengan pengertian di atas, Kusrini dan Andri koniyo (2007, h. 7) menjelaskan bahwa informasi adalah data yang sudah diolah menjadi sebuah bentuk yang berarti bagi pengguna, yang bermanfaat dalam pengambilan keputusan saat ini atau mendukung sumber informasi.

2.3 Pengertian Sistem Informasi

Untuk menghasilkan informasi yang berkualitas maka dibuatlah sistem informasi. Sistem informasi didefinisikan oleh Robert A. Laitch dan K. Roscoe Bavis sebagai berikut: “Sistem informasi adalah suatu sistem di dalam

suatu organisasi yang mempertemukan kebutuhan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.”

Definisi umum sistem informasi adalah: “Sebuah sistem yang terdiri atas rangkaian subsistem informasi terhadap pengolahan data untuk menghasilkan informasi yang berguna dalam pengambilan keputusan.”

(Kusrini dan Andri koniyo, 2007, h. 8-9)

Sementara Hanif Al Fatta ( 2007, h. 14 ) mendefinisikan sistem informasi sebagai berikut: “Sistem Informasi merupakan sistem dengan komponen-komponen yang bekerja untuk mengolah data menjadi informasi. Ada beberapa perbedaan pendapat tentang komponen ini tetapi secara umum sistem informasi terdiri dari blok masukan, blok keluaran, blok teknologi, blok basis data, blok model, dan blok kendali.”

2.4 Pengertian Eksekutif

Dalam mendefinisikan mengenai eksekutif, Artikata.com 2011,

definisi eksekutif, dilihat 12 Agustus 2011,

<http://www.artikata.com/arti-326017-eksekutif.html> mengemukakan eksekutif adalah berkenaan dengan pengurusan (pengelolaan, pemerintahan) atau penyelenggaraan sesuatu.

Sedangkan Alma, Bachri, DR 2011, Eksekutif - Apa itu Eksekutif, dilihat 12 Agustus 2011, <http://www.anakunhas.com/2011/05/eksekutif-apa-itu-eksekutif.html> menjelaskan eksekutif ialah seseorang yang bertanggungjawab terhadap hasil pekerjaan orang lain yang ada di bawah pengawasannya. Dia adalah perantara antara perintah yamg diberikan oleh administrasi dan pekerja.

2.5 Pengertian Keuangan

Dalam mendefinisikan keuangan, Artikata.com 2011, definisi

keuangan, dilihat 13 Agustus 2011,

<http://www.artikata.com/arti-428068-keuangan.html> mengemukakan keuangan adalah seluk beluk uang; urusan uang.

Sedangkan BS, Aditya 2011, Definisi Keuangan, dilihat 13 Agustus 2011,<http://www.entrepreneurmuda.com/index.php?

option=com_content&view=article&id=3851:definisikeuangan&catid=67:fina ncialmanagement&Itemid=94> menjelaskan keuangan adalah sebuah lingkup yang mempelajari cara seseorang, bisnis, dan organisasi mengatur, mengalokasikan, dan menggunakan sumber daya keuangan dari waktu ke waktu dengan memperhatikan resiko-resiko dalam proyek mereka. Istilah keuangan dapat diasosiasikan sebagai berikut: Studi tentang uang dan aset-aset lain, manjemen dan kendali aset-aset-aset-aset tersebut, pemrofilan dan pengaturan resiko proyek, pengetahuan untuk mengatur uang, sebagai kata kerja,

“membiayai” yaitu memberikan dana untuk bisnis atau untuk pembelian dari individu dalam jumlah besar.

Aktivitas pembiayaan merupakan penerapan dari sekumpulan teknik dari individu dan organisasi untuk mengatur uang mereka, khususnya memisahkan antara pemasukan dan pengeluaran serta resiko dari investasi mereka. Keuangan digunakan oleh perseorangan, pemerintahan, korporasi keuangan, dan semua jenis oraganisasi termasuk sekolah dan organisasi non-profit. Secara umum tujuan dari masing-masing aktivitas tersebut dicapai melalui penggunaan instrumen keuangan yang sesuai, serta dipertimbangkan dengan pengaturan institusional mereka.

Keuangan merupakan salah satu aspek penting dalam manajemen bisnis. Tanpa perencanaan keuangan yang layak, sebuah perusahaan baru kemungkinan besar tidak sukses. Mengatur uang, aset cair sangat penting untuk menjamin kelangsungan hidup individu dan organisasi.

2.6 Perancangan Sistem

Menjelaskan tentang perancangan sistem yang akan dibuat, seperti pengertian diagram konteks dengan simbolnya dan pengertian data flow

diagram dengan simbolnya.

Diagram konteks (context diagram) adalah diagram tingkat atas, merupakan diagram dari sebuah sistem yang menggambarkan aliran data yang masuk dan keluar dari sistem dan yang masuk dan keluar dari entitas luar.

(Kusrini dan Andri koniyo, 2007, h. 92)

Tabel 2.1 Simbol-Simbol Diagram Konteks

No. Simbol Keterangan

1. Bagian atau orang

subsistem yang terlibat

2. Keterangan atau kerja

yang dilakukan oleh orang, mesin atau komputer dari hasil suatu arus data yang masuk ke dalam proses untuk dihasilkan arus data yang akan keluar.

3. Menunjukkan arus data dari suatu proses.

2.6.2 Pengertian Data Flow Diagram (DFD)

Data Flow Diagram (DFD) merupakan diagram yang digunakan

untuk menggambarkan proses-proses yang terjadi pada sistem yang akan dikembangkan. Dengan model ini, data-data yang terlibat pada masing-masing proses dapat diidentifikasi.

(Hanif Al Fatta, 2007, h. 119)

Tabel 2.2 Simbol-simbol Data Flow Diagram

Simbol Nama Keterangan

Kesatuan Luar kesatuan luar/ eksternal

entity adalah kesatuan

dilingkungan luar sistem yang akan memberikan

input atau menerima

Proses Suatu proses adalah kegiatan atau kerja yang dilakukan oleh mesin (Komputer) dari hasil aliran data yang keluar dari proses.

Lanjutan Tabel 2.2 Simbol-simbol Data Flow Diagram

Arus Data Arus Data atau data flow mengalir diantara proses simpanan data dan kesatuan arus. Arus data dapat berupa input atau

output atau hasil dari

sebuah proses sistem. Simpanan Data Simpanan data atau data

store merupakan tempat

penyimpanan data yang dapat berupa file, arsip,

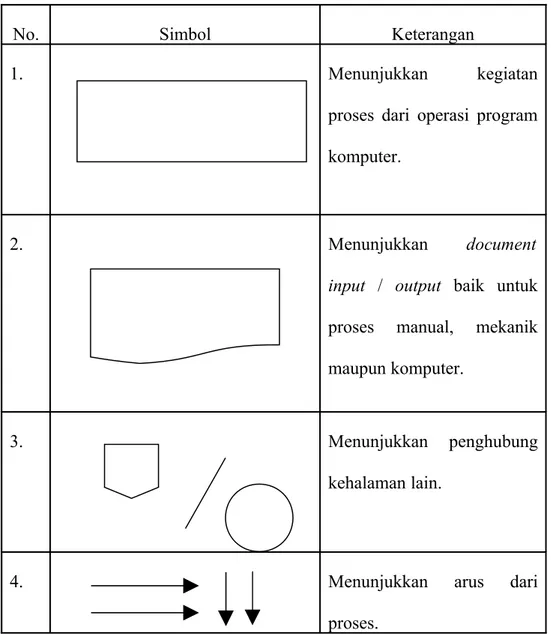

2.6.3 Pengertian Flowmap

Flowmap adalah suatu bentuk bagan yang menggambarkan

susunan urutan instruksi yang dipakai untuk proses pengolahan data dengan komputer yang menyatakan hubungan antara satu proses dengan proses lainnya dengan memakai simbol tertentu.

Tabel 2.3 Simbol-simbol Flowmap

No. Simbol Keterangan

1. Menunjukkan kegiatan

proses dari operasi program komputer.

2. Menunjukkan document

input / output baik untuk

proses manual, mekanik maupun komputer.

3. Menunjukkan penghubung

kehalaman lain.

4. Menunjukkan arus dari

5. Menunjukkan input / output pada sistem lama.

Lanjutan Tabel 2.3 Simbol-simbol Flowmap

6. Menunjukkan tembusan dokumen (banyaknya dokumen). 7. Menunjukkan pekerjaan manual. 8. Digunakan untuk penyeleksian kondisi didalam program. 9. Menunjukkan pengarsipan.

10. Penyimpanan data yang

2.6.4 Database (Basis Data)

Database yaitu kumpulan data dan informasi yang diorganisasikan

sedemikian rupa sehingga mudah diakses pengguna sistem informasi.

(Hanif Al Fatta, 2007, h. 10)

Database adalah sekumpulan data yang terdiri atas satu atau lebih

tabel yang saling berhubungan. Anda atau user mempunyai wewenang untuk mengakses data tersebut, baik menambah, mengubah, atau menghapus data yang ada dalam tabel-tabel tersebut.

(MADCOMS, 2007, h. 2)

Database adalah tempat data disimpan. Data yang disimpan di database bisa berupa data apa saja, seperti data penjualan (database

toko), data pribadi dan nilai siswa (database sekolah), data nasabah dan transaksi-transaksi (database bank), dan sebagainya. Database dapat berukuran kecil yang hanya menyimpan data sederhana dalam jumlah sedikit sampai berukuran sangat besar yang menyimpan data kompleks dalam jumlah besar. Data yang disimpan di database ditempatkan dalam tabel-tabel. Sebuah database dapat terdiri dari satu buah tabel sampai puluhan tabel. Database yang digunakan untuk menyimpan data dari perusahaan-perusahaan besar dapat terdiri dari ratusan bahkan ribuan tabel. Data di tabel disimpan dalam bentuk field dan record. Field adalah

unit data paling kecil yang terdapat dalam database, sedangkan record adalah field-field yang saling berhubungan.

(Henry Pandia, 2006, h. 15)

Basis data adalah kumpulan data (file) non-redundant yang saling terkait satu sama lainnya (yang dinyatakan oleh atribut-atribut kunci milik tabel-tabelnya/struktur data berikut relasi-relasinya) di dalam usaha membentuk bangunan informasi yang penting (enterprise).

(Eddy Prahasta, 2009, h. 320)

2.6.5 ERD (Entity Relationship Diagram)

ERD adalah gambar atau diagram yang menunjukkan informasi dibuat, disimpan, dan digunakan dalam sistem bisnis. Entitas biasanya menggambarkan jenis informasi yang sama. Dalam entitas digunakan untuk menghubungkan antar entitas yang sekaligus menunjukkan hubungan antar antar data.

Komponen-komponen ERD yaitu:

1. Entitas adalah Entitas adalah suatu kumpulan objek yang dibedakan atau dapat diidentifikasi secara unik. Kumpulan entitas yang sejenis disebut entity set.

Gambar 2.1 Simbol Entitas

Entitas terbagi menjadi 2 yaitu entitas dalam (Internal Entity) yaitu suatu entitas yang dapat mempengeruhi kerja sistem jika entitas tersebut tidak ada, sedangkan entitas luar (Eksternal Entity) adalah suatu entitas yang tidak mempengaruhi kerja sistem. Cara memperoleh entitas yaitu dari struktur organisasi ditambah pendukungnya seperti pelanggan, supplier, dan lain-lain.

2. Atribut adalah yang terkait pada sebuah entitas yang perlu disimpan sebagai basis data, berfungsi sebagai penjelas sebuah entitas.

3. Relationship adalah hubungan yang terjadi antara suatu entitas atau lebih.

Gambar 2.3 Simbol Relationship

Jenis-jenis hubungan (Cardinalist Ratio) dalam ERD adalah menjelaskan batasan pada jumlah entitas yang berhubungan melalui suatu relationship, yaitu:

1. Relasi satu ke satu (One To One Relationship)

Hubungan antara file pertama dengan file kedua adalah satu berbanding satu.

1 1

2. Relasi satu ke banyak (One To Many Relationship)

Hubungan antara file pertama dan file kedua adalah satu berbanding banyak atau dapat pula dibalik, banyak lawan satu.

1 M

Gambar 2.5 Simbol Hubungan One To Many

3. Relasi banyak ke satu (Many To One Relationship)

Hubungan antara atribut dengan atribut lain dalam satu file yang sama mempunyai hubungan banyak ke satu.

M 1

Gambar 2.6 Simbol Hubungan Many To One

4. Relasi banyak ke banyak (Many To Many Relationship)

Hubungan antara atribut dengan atribut lain dalam satu file yang sama mempunyai hubungan banyak lawan banyak.

M M

2.7 Microsoft Visual Basic 6.0

Visual Basic adalah salah satu bahasa pemrograman komputer. Bahasa

pemrograman adalah perintah-perintah yang dimengerti oleh komputer untuk melakukan tugas-tugas tertentu. Bahasa pemrograman Visual basic, yang dikembangkan oleh Microsoft sejak tahun 1991, merupakan pengembangan dari pendahulunya, yaitu bahasa pemrograman BASIC (Beginner’s

All-purpose Symbolic Instruction Code) yang dikembangkan pada era 1950-an. Visual Basic merupakan salah satu development tools, yaitu alat bantu untuk

membuat berbagai macam program komputer, khusunya yang menggunakan sistem operasi Windows. Visual Basic merupakan salah satu bahasa pemrograman komputer yang mendukung pemrograman berorientasi objek (Objek Oriented Programming, OOP).

Agar dapat menggunakan Visual Basic, Anda harus memahami IDE (Integrated Development Environment) atau lingkungan kerja dari Visual

Basic 6.0 itu sendiri.

IDE Visual Basic 6.0 dibagi menjadi 8 bagian besar, yaitu menu, toolbar, toolbox, project explorer, properties window, form layout window, form, dan kode editor.

2.8 Microsoft Office Access 2003

Microsoft Office Access 2003 adalah aplikasi database yang

dikeluarkan oleh Microsoft untuk menangani data-data dalam jumlah kecil. Meskipun begitu Access masih dapat menangani data sampai 3 gugabyte.

Access umumnya digunakan di perusahaan-perusahaan kecil yang

membutuhkan database untuk menangani data-data dalam jumlah yang tidak besar.

Dalam membangun sebuah database, Access dilengkapi dengan objek-objek, antara lain Table, Query, Form, Report, Macro, dan Switchboard. Dalam membuat sebuah database, pengguna access dapat membuat objek-objek database dengan menggunakan Design View dan Wizard. Access juga menyediakan template-template yang cukup banyak untuk tabel, form, dan

report yang dapat dipilih oleh pengguna sesuai dengan kebutuhan. (Henry Pandia, 2006, h. 15)

Access mempunyai 7 buah objek database yang mempunyai

fungsi-fungsi tertentu. Objek-objek database dan fungsi-fungsi dari masing-masing objek tersebut antara lain sebagai berikut:

1. Tables

Tables merupakan objek database yang digunakan untuk menyimpan

data-data. Tabel di databse dapat dibuat dengan menggunakan Design

2. Queries

Queries merupakan objek yang digunakan untuk membuat tabel baru

dengan menggunakan data-data dari tabel-tabel yang sudah ada. Queries dapat digunakan untuk melakukan operasi matematika maupun untuk menampung data-data yang berasal dari beberapa buah tabel.

3. Forms

Forms adalah objek access yang digunakan untuk menampilkan atau

memasukkan data. Data yang ditampilkan di Forms dapat berasal dari sebuah query ataupun tabel.

4. Reports

Reports adalah objek database yang digunakan untuk membuat laporan

yang berasal dari data-data di database. Data tersebut dapat berasal dari tabel ataupun query. Reports menampilkan data yang siap dicetak.

5. Pages

Pages adalah objek database yang kegunaannya kurang lebih sama

dengan Forms dan Reports. Kita dapat gunakan pages untuk menampilkan dan memasukkan data. Berbeda dengan Forms, Pages dapat digunakan untuk memasukkan data dan dibuat dalam bentuk halaman web.

6. Macros

Macros adalah objek database yang digunakan untuk menuliskan dan

menyimpan kode-kode program untuk melakukan aksi tertentu. Berbeda dengan Macros yang terdapat di Word dan Excel, Macros di Access tidak dilengkapi dengan fasilitas untuk merekam macros.

7. Modules

Modules adalah objek yang terdiri dari kode-kode pemrograman. Modules

di Access ditulis dengan menggunakan bahasa pemrograman Visual Basic

for Applications (VBA)

(Henry Pandia, 2006, h. 24)

2.9 Crystal Report

Crystal Report merupakan program yang dapat digunakan untuk

membuat, menganalisis, dan menerjemahkan informasi yang terkandung dalam database atau program ke dalam berbagai jenis laporan yang sangat fleksibel. Beberapa kelebihan Crystal Report adalah :

1. Pembuatan laporannya tidak terlalu rumit sehingga memungkinkan pemrogram pemula sekalipun untuk membuat laporan tanpa harus melibatkan banyak kode pemrograman.

2. Terintegrasi dengan berbagai bahasa pemrograman lain sehingga memungkinkan pemrogram memanfaatkannya dengan keahliannya sendiri-sendiri.

3. Fasilitas impor hasil laporan yang mendukung format yang populer seperti

Microsoft Word, Excel, Access, Adobe Acrobat Reader, HTML dan

sebagainya.

Elemen layar Crystal Report tidak jauh dengan elemen layar Data

membuat laporan). Hanya saja Crystal Report dilengkapi dengan fasilitas yang lebih banyak untuk mengembangkan berbagai jenis laporan.

Pada umumnya sebuah laporan sedikitnya terdiri dari tujuh bagian (section) utama, yaitu:

1. Report Header yang berisi informasi yang hanya akan terlihat sekali, pada awal laporan, misalnya judul dan tanggal laporan.

2. Page Header yang berisi informasi yang akan terlihat di atas setiap halaman laporan, seperti label heading-kolom.

3. Group Header yang berisi informasi dari kelompok baru.

4. Details yang berisi informasi yang akan terlihat satu kali setiap record dalam tabel atau query yang terkait dengan laporan.

5. Group Footer yang berisi informasi setelah seluruh record dari kelompok dicetak.

6. Page Footer yang berisi informasi yang akan terlihat di dasar setiap halaman laporan, seperti nomor halaman.

7. Report Footer yang berisi informasi yang terlihat hanya sekali, di akhir laporan, seperti ringkasan atau rata-rata yang ada di akhir laporan.

BAB III

ANALISA SISTEM BERJALAN

3.1 Sejarah Singkat Organisasi

Pengadilan Agama Sumber Kelas I A, merupakan salah satu lembaga yang melaksanakan amanat Undang-Undang No. 4 Tahun 2004 tentang Ketentuan Pokok Kekuasaan Kehakiman, dalam melaksanakan tugasnya guna menegakkan hukum dan keadilan harus memenuhi harapan dari para pencari keadilan yang selalu menghendaki peradilan yang sederhana, cepat, tepat, dan biaya ringan. Pengadilan Agama Sumber mempunyai wilayah hukum Daerah Tingkat II Kabupaten Cirebon yang terdiri dari 40 Kecamatan. Untuk mewujudkan harapan dari para pencari keadilan tersebut, Pengadilan Agama Sumber dalam rangka melaksanakan tugasnya terlebih dahulu harus membuat suatu perencanaan yang mantap, pelaksanaan yang tepat dan pengawasan yang

ketat diikuti dengan evaluasi yang cermat.

Secara formal pelaksanaan tugas Pengadilan Agama tersebut harus dipertanggung jawabkan dalam bentuk laporan ke Pengadilan Tinggi Agama Jawa Barat selaku atasan.

Dasar Hukum Pembentukan Pengadilan Agama:

1. Pengadilan Agama dibentuk berdasarkan Stbl. 1882 No.152 dan 153 untuk Jawa Madura dan Stbl. 1937 No.116 dan 639 untuk Luar Jawa dan Madura dengan nama Raad Agama.

2. Stbl. 1937 No.638 dan 639 untuk Kalimantan.

3. Undang-Undang Nomor 1 Tahun 1942 tentang Undang-Undang Tentara Jepang (Osamu Saerie) tanggal 7 Maret 1942.

4. Undang-Undang Nomor 14 Tahun 1970 tentang Kekuasaan Kehakiman 5. Undang-Undang Nomor 1 Tahun 1974 tentang Perkawinan.

6. Peraturan Pemerintah Nomor 5 Tahun 1946 tentang Mahkamah Islam Tinggi dan Pengadilan Agama.

7. Peraturan Pemerintah Nomor 99 Tahun 1957 tentang Pembentukan Peradilan Agama/Mahkamah Syari’ah untuk luar Jawa, Madura, dan Kalimantan Selatan.

8. Undang-Undang Nomor 7 Tahun 1989 tentang Peradilan Agama.

9. Undang-Undang Nomor 4 Tahun 2004 tentang Satu Atap Lembaga Peradilan;

10. Undang Nomor 3 Tahun 2006 tentang Perubahan Undang-Undang Nomor : 7 Tahun 1989 tentang Peradilan Agama.

11. Instruksi Presiden RI No. 1 tahun 1991 tentang Kompilasi Hukum Islam. 12. Keppres No. 21 Tahun 2004 tentang Pengalihan Organisasi, Administrasi

dan Pinansial di Lingkungan Peradilan Umum, Peradilan Tata Usaha Negara dan Peradilan Agama ke Mahkamah Agung.

Pengadilan Agama Sumber berdiri sejak penyerahan kekuasaan Pengadilan Agama Cirebon pada hari Sabtu, tanggal 28 Februari 1987. Sesuai Keputusan Menteri Agama No.207 Tahun 1986, Ketua Pengadilan Agama Cirebon menyerahkan wilayah kekuasaan hukum kepada PA Sumber yang meliputi wilayah Pemerintah Daerah Tingkat II Kabupaten Cirebon.

Pengadilan Agama bertugas dan berwenang : 1. Memeriksa

2. Memutus 3. Menyelesaikan

Perkara di tingkat pertama antara orang-orang yang beragama Islam dalam bidang / perkara :

a. Perkawinan. f. Zakat. b. Waris. g. Infaq. c. Wasiat. h. Shadaqah. d. Hibah. i. Ekonomi syariah. e. Waqaf.

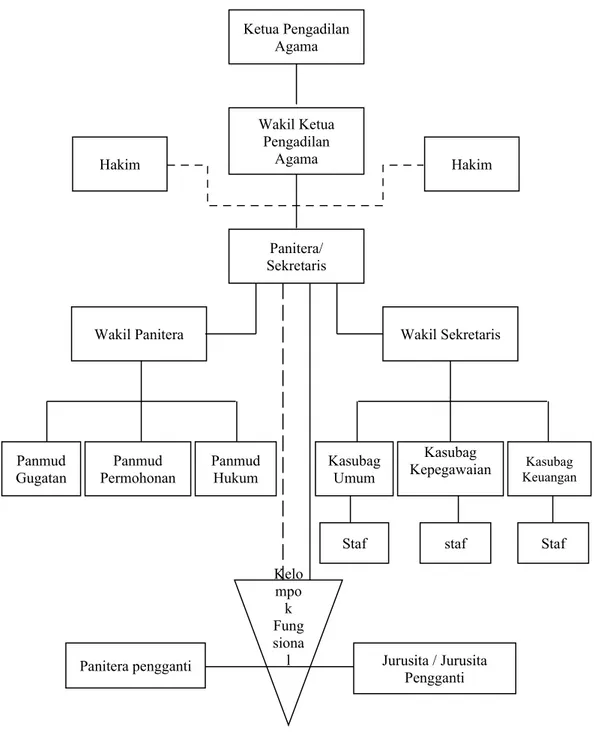

3.2 Struktur Organisasi

Struktur Organisasi

Gambar 3.1 Struktur Organisasi

Ketua Pengadilan Agama Wakil Ketua Pengadilan Agama Panitera/ Sekretaris Hakim Hakim

Wakil Panitera Wakil Sekretaris

Panmud

Gugatan PermohonanPanmud Panmud Hukum

Kasubag Keuangan Kasubag Kepegawaian Kasubag Umum Staf staf Staf

Panitera pengganti Jurusita / Jurusita

Pengganti Kelo mpo k Fung siona l

Struktur organisasi adalah suatu yang menggambarkan struktur kerja dari sebuah organisasi agar dapat melaksanakan tugasnya dengan lebih terarah, sehingga dapat mencapai suatu tujuan bersama. Jadi struktur organisasi menunjukkan suatu rangkaian kerja sama dari elemen yang dikoordinasi bersama melalui jalur wewenang yang bertanggungjawab.

Uraian tugas dari tiap-tiap bagian pada Pengadilan Agama Sumber Kabupaten Cirebon adalah sebagai berikut:

1. Ketua Pengadilan Agama, mempunyai tugas merencanakan dan melaksanakan tugas pokok dan fungsi Peradilam Agama serta mengawasi, mengevaluasi dan melaporkan pelaksanaan tugas sesuai dengan kebijakan teknis Mahkamah Agung RI dan Direktur Jenderal Badan Peradilan Agama serta Peraturan Perundang-undangan yang berlaku.

2. Wakil Ketua Pengadilan Agama, mempunyai tugas mewakili Ketua Pengadilan Agama dalam hal merencanakan dan melaksanakan tugas pokok dan fungsi Peradilan Agama Tingkat Pertama serta mengawasi, mengevaluasi dan melaporkan pelaksanaan tugas sesuai dengan kebijaksanaan teknis Mahkamah Agung RI, Direktorat Jenderal Badan Peradilan Agama dan Peraturan Perundang-undangan yang berlaku.

3. Hakim, mempunyai tugas sebagai berikut: a. Tugas pokok:

1) Menetapkan Hari Sidang.

2) Membuat catatan pinggir pada Berita Acara dan Putusan Pengadilan Agama mengenai hukum yang dianggap penting.

3) Dalam hal Pengadilan Agama melakukan pemeriksaan tambahan untuk mendengar sendiri para pihak dan saksi, maka hakim bertanggung jawab atas pembuatan dan kebenaran Berita Acara persidangan serta menandatanganinya.

4) Mengemukakan pendapat dalam musyawarah.

5) Menyiapkan dan memaraf naskah putusan lengkap untuk pembacaan putusan.

6) Hakim mewajib menandatangani putusan yang sudah diucapkan dalam persidangan.

7) Melaksanakan proses anominasi putusan sebagai pengejawantahan KMA Nomor : 144/2007 tentang Keterbukaan Informasi di Pengadilan.

b. Tugas lain (Ekstra) :

1) Membantu Pimpinan Pengadilan dalam menyusun perencanaan program kerja jangka pendek dan jangka panjang, pelaksanaan serta pengorganisasiannya.

2) Melaksanakan pembinaan dan pengawasan terhadap Pengadilan Agama yang ada dalam daerah hukumnya masing-masing dan melaporkannya kepada pimpinan Pengadilan / Koordinator Pengawas.

3) Melaksanakan Pengawasan yang ditugaskan oleh Ketua untuk melakukan pengawasan terhadap pelaksanaan tugas, mengenai pelaksanaan administrasi perkara perdata dan niaga syari’ah

serta melaporkannya kepada pimpinan Pengadilan melalui koordinasi.

4) Melaksanakan pembinaan dan mengawasi bidang hukum perdata tertentu yang ditugaskan kepadanya.

4. Panitera/Sekretaris, mempunyai tugas merencanakan dan melaksanakan pemberian pelayanan teknis dibidang perkara, administrasi peradilan lainnya dan administrasi umum dilingkungan Pengadilan Agama serta mengawasi, mengevaluassi dan melaporkan pelaksanaan tugas sesuai dengan kebijaksanaan teknis Ketua Pengadilan Agama dan Peraturan Perundang-undangan yang berlaku.

5. Wakil Panitera, mempunyai tugas membantu panitera dalam hal : merencanakan dan melaksanakan pelayanan teknis dibidang administrasi perkara dan peradilan dilingkungan Pengadilan Agama serta mengawasi, mengevaluasi, dan melaporkan pelaksanaan tugas kepada sesuai dengan kebijaksanaan teknis Ketua Pengadilan Agama dan Pertauran Perundang-undangan lainnya yang berlaku.

6. Panitera Muda Gugatan (Panmud Gugatan), mempunyai tugas merencanakan dan melaksanakan urusan kepaniteraan gugatan, melakukan administrasi perkara, mempersiapkan persidangan perkara, menyimpan berkas perkara yang masih berjalan dan urusan lain yang berhubungan dengan gugatan serta mengawasi, mengevaluasi, dan melaporkan pelaksanaan tugas sesuai dengan kebijaksanaan teknis Ketua Pengadilan Agama dan peraturan perundang-undangan lainnya yang berlaku.

7. Panitera Muda Permohonan (Panmud Permohonan), mempunyai tugas merencanakan dan melaksanakan urusan kepaniteraan Permohonan, melakukan administrasi perkara, mempersiapkan persidangan perkara, menyimpan berkas perkara yang masih berjalan dan urusan lain yang berhubungan dengan permohonan serta mengawasi, mengevaluasi, dan melaporkan pelaksanaan tugas sesuai dengan kebijaksanaan teknis Ketua Pengadilan Agama dan Peraturan Perundang-undangan lainnya yang berlaku.

8. Panitera Muda Hukum (Panmud Hukum), mempunyai tugas merencanakan dan melaksanakan urusan kepaniteraan hukum, mengumpulkan, mengolah dan mengkaji data, menyajikan statistik perkara, menyimpan arsip berkas perkara yang masih berlaku, melakukan administrasi pembinaan hukum agama, membantu pelaksanaan Isbat kesaksian rukyat hilal dan tugas lain serta mengawasi, mengevaluasi, dan melaporkan pelaksanaan tugas sesuai dengan kebijaksanaan teknis Ketua Pengadilan Agama dan Peraturan Perundang-undangan lainnya yang berlaku.

9. Panitera Pengganti, mempunyai tugas sebagai berikut:

a. Membantu Hakim Majelis dalam persidangan dengan mengikuti dan mencatat jalannya sidang Pengadilan.

b. Membantu Hakim dalam hal : 1) Membantu penetapan hari sidang. 2) Membuat Berita Acara Persidangan.

3) Mengetik Putusan.

4) Menandatangani Berita Acara Persidangan bersama-sama dengan Hakim Ketua Majelis serta asli putusan/penetapan.

c. Melaporkan kepada Panmud Gugatan/Permohonan untuk mencatat perkara yang sudah putus berikut amar putusannya.

d. Menyerahkan berkas perkara kepada Panitera Muda Hukum bila telah selesai diminutasi.

e. Melaksanakan tugas lain dibidang perkara yang diberikan oleh Panitera atau Wakil Panitera.

10. Jurusita Pengganti, mempunyai tugas sebagai berikut:

a. Melaksanakan semua perintah yang diberikan oleh Ketua Pengadilan, Ketua Majelis Sidang dan Panitera.

b. Menyampaikan Relas Panggilan sidang dan memberitahukan pengumuman-pengumuman, teguran-teguran, proses-proses, dan pemberitahuan putusan Pengadilan menurut cara berdasarkan ketentuan undang-undang.

c. Melakukan penyitaan atas perintah Ketua Pengadilan/Majelis dan dengan teliti melihat lokasi batas-batas tanah yang disita beserta surat-suratnya yang sah apabila menyita tanah.

d. Membuat berita acara penyitaan yang salinan resminya diserahkan kepada pihak yang berkepentingan antara lain Badan Pertanahan Negara.

e. Melaksanakan tugasnya di Wilayah Pengadilan Agama yang bersangkutan.

f. Melaksanakan tugas lain dibidang perkara yang diberikan oleh Panitera atau Wakil Panitera.

11. Wakil Sekretaris, mempunyai tugas membantu Sekretaris dalam : merencanakan dan melaksanakan pemberian pelayanan teknis dibidang administrasi umum di Lingkungan Pengadilan Agama serta mengawasi, mengevaluasi dan melaporkan pelaksanaan tugas sesuai dengan kebijaksanaan teknis Ketua Pengadilan Agama dan Peraturan Perundang-undangan yang berlaku.

12. Kepala Sub Bagian Kepegawaian dan Organisasi Tatalaksana (Kasubag Kepegawaian), mempunyai tugas merencanakan dan melaksanakan pengurusan kepegawaian dan organisasi tatalaksana di lingkungan Pengadilan Agama, serta mengawasi, mengevaluasi dan melaporkan pelaksanaan tugas kepada atasan sesuai dengan kebijaksanaan yang ditetapkan oleh Ketua Pengadilan Agama dan peraturan perundang-undangan yang berlaku.

13. Kepala Sub Bagian Perencanaan dan Keuangan (Kasubag Keuangan), mempunyai tugas merencanakan dan melaksanakan pengurusan Perencanaan dan Keuangan (kecuali mengenai pengelolaan biaya perkara di lingkungan Pengadilan Agama), serta mengawasi, mengevaluasi dan melaporkan pelaksanaan tugas sesuai dengan kebijaksanaan teknis Ketua Pengadilan Agama dan Peraturan Perundang-undangan yang berlaku.

14. Kepala Sub Bagian Umum (Kasubag Umum), mempunyai tugas merencanakan dan melaksanakan urusann surat-menyurat, perlengkapan rumah tangga dan perpustakaan, serta mengawasi, mengevaluasi dan melaporkan pelaksanaan tugas sesuai dengan kebijaksanaan teknis Ketua Pengadilan Agama dan Peraturan Perundang-undangan yang berlaku.

3.3 Kondisi Instansi Saat Ini

Sampai saat ini Pengadilan Agama Sumber Kabupaten Cirebon masih melakukan tugasnya sebagai salah satu instansi pemerintah yang menangani banyak masalah yang berhubungan dengan urusan agama. Dengan mengoptimalkan kinerja dengan cara meningkatkan pelayanan yang maksimal. Kegiatan pelayanan yang dilakukan oleh Pengadilan Agama Sumber Kabupaten Cirebon meliputi menangani pihak yang berperkara dan sengketa yang ada sangkut pautnya mengenai agama.

3.4 Analisa Sistem Berjalan

Pada analisa sistem berjalan diuraikan gambaran kerja, sistem prosedur diagram, dan diagram aliran data sebagai berikut:

3.4.1 Gambaran Kerja Sistem Berjalan

Tahapan prosedur sistem berjalan dijelaskan dalam beberapa prosedur, diantaranya sebagai berikut:

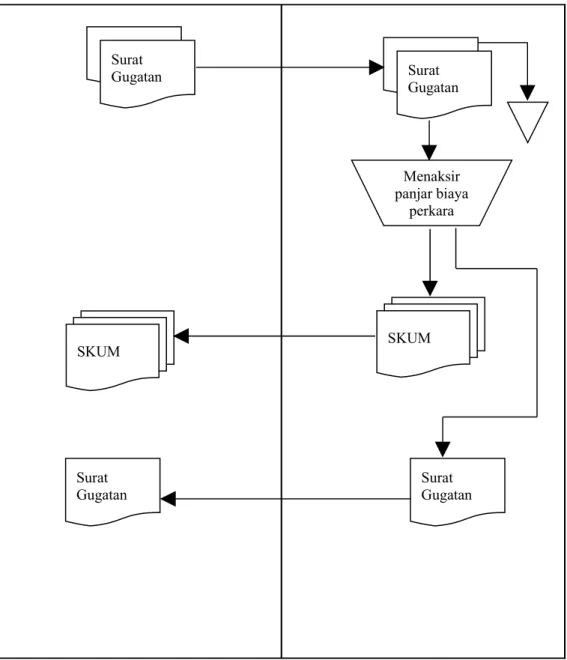

1. Prosedur pendaftaran perkara cerai gugat

a. Pihak berperkara datang ke Pengadilan Agama dengan membawa surat gugatan.

b. Pihak berperkara menghadap petugas meja 1 dan menyerahkan surat gugatan atau permohonan, minimal 2 (dua) rangkap. Untuk surat gugatan ditambah sejumlah tergugat.

c. Petugas meja 1 menaksir panjar biaya perkara yang kemudian di tulis pada surat kuasa untuk membayar (SKUM). d. Petugas meja 1 menyerahkan kembali surat gugatan atau permohonan kepada puhak berperkara di sertai dengan surat kuasa untuk membayar (SKUM) dalam rangkap 3 (tiga)

2. Prosedur penerimaan pembayaran panjar biaya perkara cerai gugat a. Pihak berperkara datang ke loket layanan bank yang ditunjuk dan mengisi slip penyetoran panjar biaya perkara. Pengisian data dalam slip bank tersebut sesuai dengan SKUM (surat kuasa untuk membayar) seperti nomor urut dan besarnya biaya penyetoran. Kemudian pihak berperkara menyerahkan slip bank yang telah diisi dan menyetorkan uang sebesar yang tertera dalam slip bank tersebut ke bank.

b. Setelah pihak yang berperkara menerima slip bank yang telah divalidasi dari petugas layanan bank, pihak berperkara menyerahkan slip bank tersebut dan menyerahkan SKUM (surat kuasa untuk membayar) kepada pemegang kas.

c. Pemegang kas mencatat panjar biaya perkara tersebut ke dalam jurnal keuangan perkara dan buku induk keuangan perkara serta menandatangani SKUM (surat kuasa untuk membayar), membubuhkan nomor perkara dan tanggal penerimaan perkara dalam SKUM dan dalam surat gugatan/permohonan sesuai dengan nomor dan tanggal saat pencatatan dalam jurnal keuangan perkara.

d. Pemegang kas kemudian memberikan tanda lunas dalam SKUM, dan menyerahkan kembali kepada pihak berperkara asli SKUM serta satu salinan surat gugatan/permohonan yang telah diberi nomor perkara dan tanggal pendaftaran.

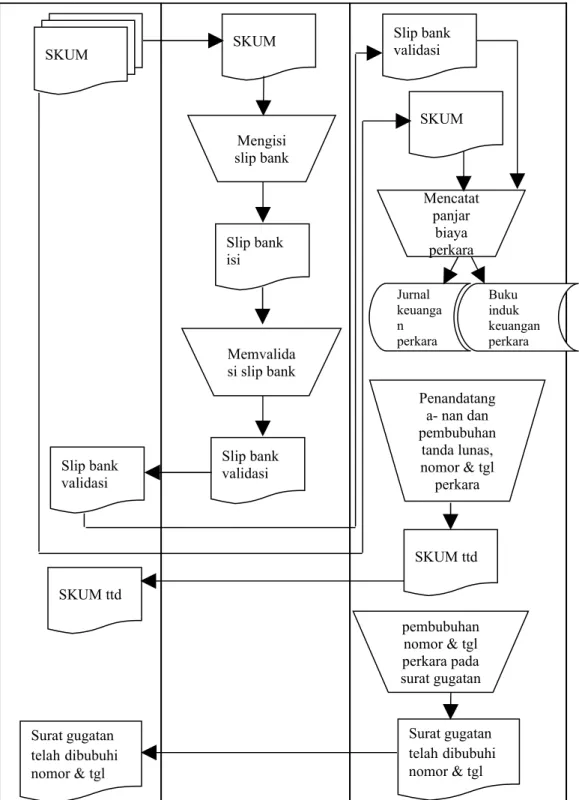

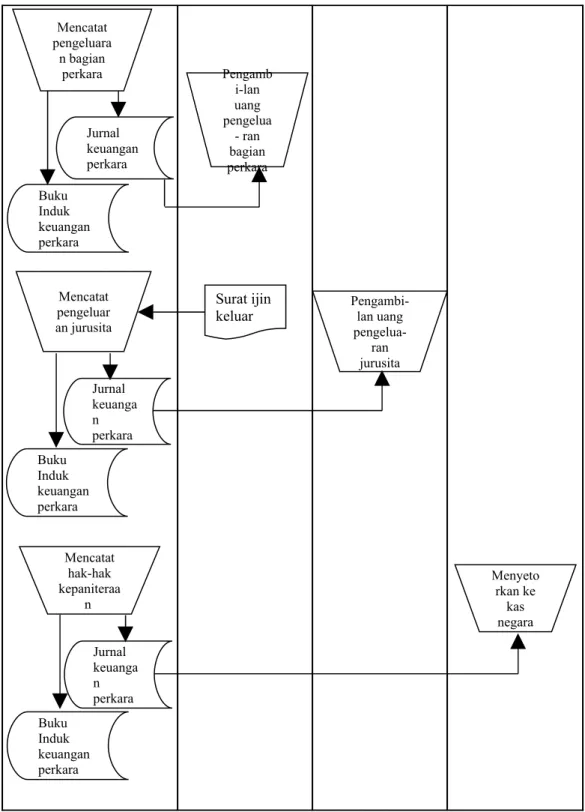

3. Prosedur pengelolaan panjar biaya perkara cerai gugat

a. Pemegang kas mencatat pengeluaran untuk bagian perkara di jurnal keuangan perkara dan buku induk keuangan perkara dan berdasarkan jurnal keuangan perkara tersebut pemegang kas menyerahkan uang untuk biaya operasional ke bagian perkara. b. Jurusita menyerahkan surat izin keluar kepada pemegang kas lalu pemegang kas mencatat pengeluaran untuk jurusita pengganti di jurnal keuangan perkara dan di buku induk keuangan perkara dan berdasarkan jurnal keuangan perkara tersebut pemegang kas kemudian menyerahkan uang biaya panggilan.

c. Pemegang kas mencatat pengeluaran hak-hak kepaniteraan di jurnal keuangan perkara dan buku induk keuangan perkara dan berdasarkan jurnal keuangan perkara tersebut pemegang kas menyerahkan uang hak-hak kepaniteraan kepada bendaharawan penerima untuk di setorkan ke kas negara.

4. Prosedur penambahan dan pengembalian sisa panjar biaya perkara cerai gugat

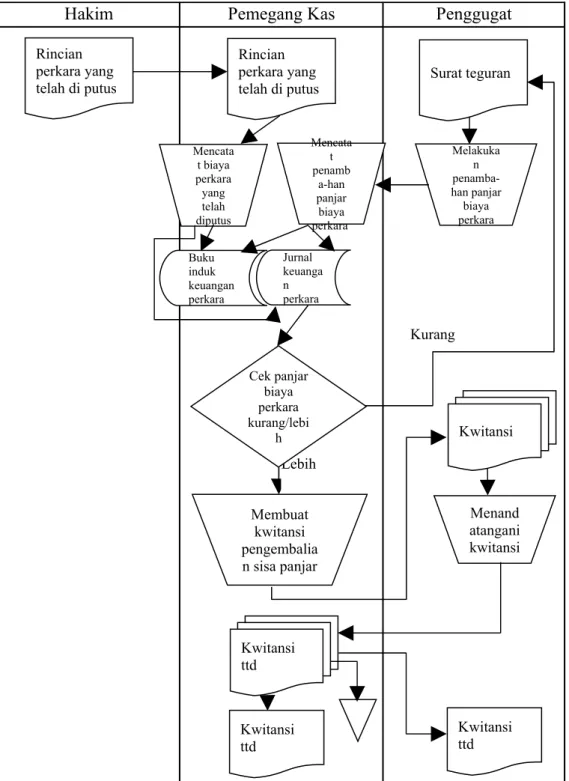

a. Setelah majelis hakim membacakan putusan dalam sidang yang terbuka untuk umum, kemudian ketua majelis membuat perincian biaya yang telah diputus dan diberikan kepada pemegang kas untuk dicatat dalam jurnal keuangan perkara dan buku induk keuangan perkara.

b. Penggugat selanjutnya menghadap kepada pemegang kas untuk menanyakan perincian penggunaan panjar biaya perkara yang telah ia bayarkan, dengan memberikan informasi nomor perkaranya

c. Pemegang kas berdasarkan buku jurnal keuangan perkara memberi penjelasan mengenai rincian penggunaan biaya perkara kepada penggugat.

d. Apabila terdapat kekurangan panjar biaya perkara maka pemegang kas membuat surat teguran kepada penggugat untuk membayarkan kekurangannya. Bila penggugat telah

membayarkan kekurangannya maka pemegang kas mencatatnya di buku induk keuangan perkara dan jurnal keuangan perkara. e. Apabila terdapat sisa panjar biaya perkara maka pemegang kas membuatkan kwitansi pengembalian sisa panjar biaya perkara dengan menuliskan jumlah uang sesuai dengan sisa yang ada dalam buku jurnal dan diserahkan kepada penggugat untuk ditandatangani, kwitansi rangkap 3 (tiga), satu untuk pemegang kas, satu untuk penggugat, dan satu lagi untuk arsip dimasukkan kedalam berkas perkara.

f. Penggugat setelah menerima kwitansi pengembalian sisa panjar biaya perkara dan menandatanganinya, kemudian menyerahkan kembali kwitansi tersebut kepada pemegang kas lalu pemegang kas menyerahkan uang sejumlah yang tertera dalam kwitansi tersebut.

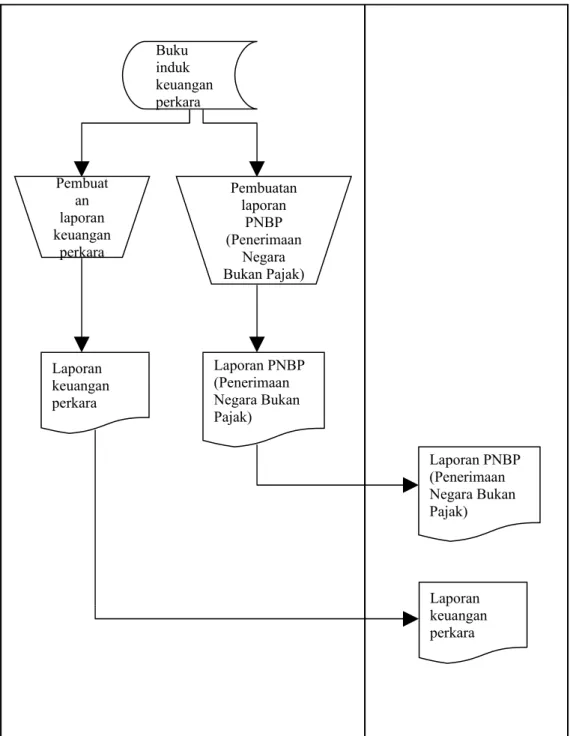

5. Prosedur pembuatan laporan

a. Pemegang kas melihat buku induk keuangan perkara, kemudian berdasarkan buku induk keuangan perkara dibuatlah laporan keuangan perkara, kemudian laporan keuangan perkara tersebut diserahkan kepada ketua pengadilan agama. b. Pemegang kas melihat buku induk keuangan perkara, kemudian berdasarkan buku induk keuangan perkara dibuatlah laporan pendapatan negara bukan pajak, kemudian

laporan pendapatan negara bukan pajak tersebut diserahkan kepada ketua pengadilan agama.

3.4.2 Sistem Prosedur Diagram Sistem Berjalan

Berikut ini adalah sistem prosedur diagram sistem berjalan pada pengadilan Agama Sumber Kabupaten Cirebon.

1. Flowmap prosedur pendaftaran perkara cerai gugat

Gambar 3.2 Flowmap prosedur pendaftaran perkara cerai gugat sistem berjalan

2. Flowmap prosedur penerimaan pembayaran panjar biaya perkara cerai gugat

Penggugat Bank Pemegang Kas

Surat Gugatan Surat Gugatan Menaksir panjar biaya perkara SKUM SKUM Surat Gugatan Surat Gugatan

Gambar 3.3 Flowmap prosedur penerimaan pembayaran panjar biaya perkara

cerai gugat sistem berjalan

3. Flowmap Prosedur pengelolaan panjar biaya perkara cerai gugat

Pemegang Kas Bagian Perkara Jurusita Bendaharawan

SKUM SKUM Mengisi slip bank Slip bank isi Slip bank validasi Memvalida si slip bank Slip bank validasi SKUM Surat gugatan telahdibubuhi nomor & tgl SKUM ttd SKUM ttd Mencatat panjar biaya perkara Jurnal keuanga n perkara Penandatang a- nan dan pembubuhan tanda lunas, nomor & tgl perkara Slip bank validasi pembubuhan nomor & tgl perkara pada surat gugatan Surat gugatan telahdibubuhi nomor & tgl Buku induk keuangan perkara

Gambar 3.4 Flowmap prosedur pengelolaan panjar biaya perkara cerai gugat

sistem berjalan

4. Flowmap prosedur penambahan dan pengembalian sisa panjar biaya perkara cerai gugat Surat ijin keluar Mencatat pengeluara n bagian perkara Jurnal keuangan perkara Mencatat pengeluar an jurusita Jurnal keuanga n perkara Menyeto rkan ke kas negara Pengamb i-lan uang pengelua - ran bagian perkara Buku Induk keuangan perkara Mencatat hak-hak kepaniteraa n Jurnal keuanga n perkara Buku Induk keuangan perkara Buku Induk keuangan perkara Pengambi-lan uang pengelua-ran jurusita

Hakim Pemegang Kas Penggugat

Gambar 3.5 Flowmap prosedur penambahan dan pengembalian sisa panjar

biaya perkara cerai gugat sistem berjalan 5. Flowmap pembuatan laporan

Pemegang Kas Ketua Pengadilan Agama

Kurang Rincian perkara yang telah di putus Rincian perkara yang telah di putus Mencata t biaya perkara yang telah diputus Jurnal keuanga n perkara Surat teguran Menand atangani kwitansi Kwitansi ttd Kwitansi ttd Kwitansi ttd Buku induk keuangan perkara Kwitansi Lebih Membuat kwitansi pengembalia n sisa panjar Cek panjar biaya perkara kurang/lebi h Melakuka n penamba-han panjar biaya perkara Mencata t penamb a-han panjar biaya perkara

Gambar 3.6 Flowmap prosedur pembuatan laporan sistem berjalan

3.4.3 Diagram Aliran Data Sistem Berjalan

Buku induk keuangan perkara Pembuatan laporan PNBP (Penerimaan Negara Bukan Pajak) Pembuat an laporan keuangan perkara Laporan keuangan perkara Laporan PNBP (Penerimaan Negara Bukan Pajak) Laporan keuangan perkara Laporan PNBP (Penerimaan Negara Bukan Pajak)

Berikut ini adalah diagram aliran data sistem berjalan Pengadilan Agama Sumber Kabupaten Cirebon:

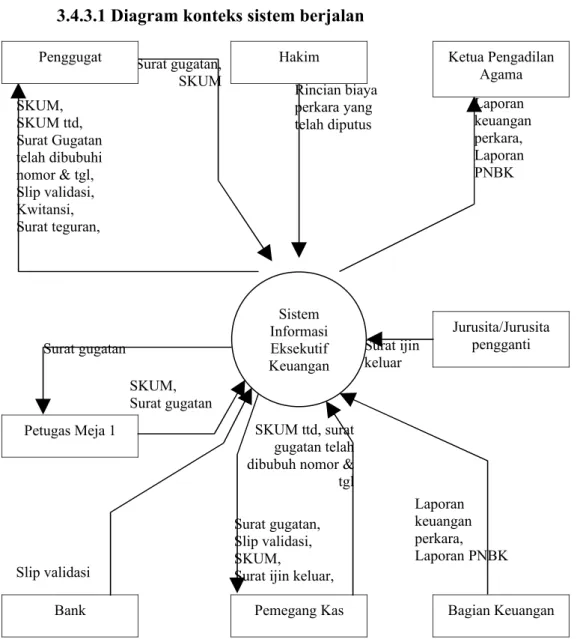

3.4.3.1 Diagram konteks sistem berjalan

Gambar 3.7 Diagram konteks sistem sistem berjalan

Ket :

- SKUM : Surat Kuasa Untuk Membayar

3.4.3.2 Diagram aliran data level 0 sistem berjalan

Bank SKUM, Surat gugatan Surat ijin keluar Jurusita/Jurusita pengganti Surat gugatan, Slip validasi, SKUM,

Surat ijin keluar, Rincian biaya perkara yang telah diputus Pemegang Kas Petugas Meja 1 Sistem Informasi Eksekutif Keuangan SKUM ttd, surat gugatan telah dibubuh nomor & tgl SKUM, SKUM ttd, Surat Gugatan telah dibubuhi nomor & tgl, Slip validasi, Kwitansi, Surat teguran, Surat gugatan, SKUM Penggugat Hakim Surat gugatan Laporan keuangan perkara, Laporan PNBK Bagian Keuangan Laporan keuangan perkara, Laporan PNBK Ketua Pengadilan Agama Slip validasi

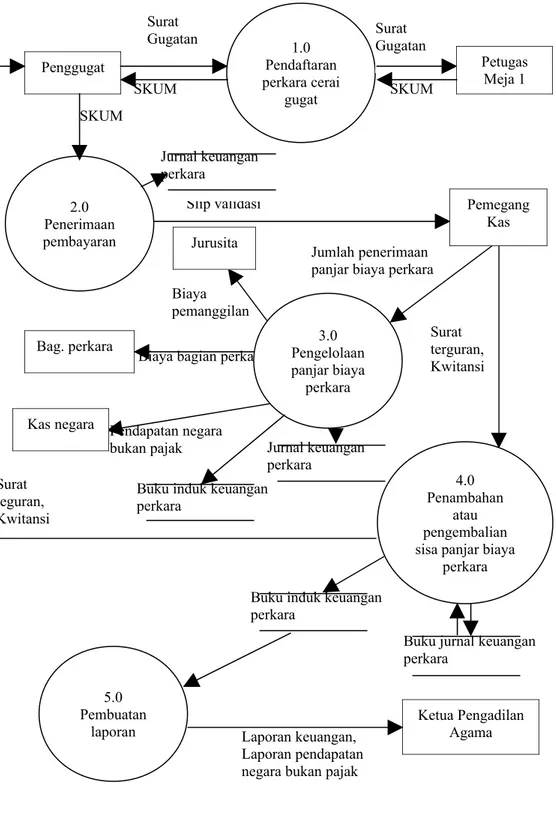

Gambar 3.8 Diagram aliran data level 0 sistem berjalan 3.4.3.3 Diagram aliran data level 1 sistem berjalan

Jurnal keuangan perkara Penggugat 2.0 Penerimaan pembayaran

Buku jurnal keuangan perkara

5.0 Pembuatan

laporan Ketua Pengadilan Agama

Bag. perkara Surat Gugatan 1.0 Pendaftaran perkara cerai gugat Surat Gugatan SKUM SKUM Petugas Meja 1 SKUM Slip validasi Jumlah penerimaan panjar biaya perkara

Surat teguran, Kwitansi Biaya pemanggilan Surat terguran, Kwitansi Laporan keuangan, Laporan pendapatan negara bukan pajak

Buku induk keuangan perkara Jurusita 4.0 Penambahan atau pengembalian sisa panjar biaya

perkara Biaya bagian perkara

Pendapatan negara bukan pajak 3.0 Pengelolaan panjar biaya perkara Kas negara Pemegang Kas

Buku induk keuangan perkara

Jurnal keuangan perkara

1. Prosedur pendaftaran perkara cerai gugat

Gambar 3.9 Diagram aliran data level 1 prosedur pendaftaran perkara cerai gugat

sistem berjalan

2. Prosedur penerimaan pembayaran panjar biaya perkara cerai gugat

Gambar 3.10 Diagram aliran data level 1 prosedur penerimaan pembayaran

panjar biaya perkara cerai gugat sistem berjalan 3. Prosedur pengelolaan panjar biaya perkara cerai gugat

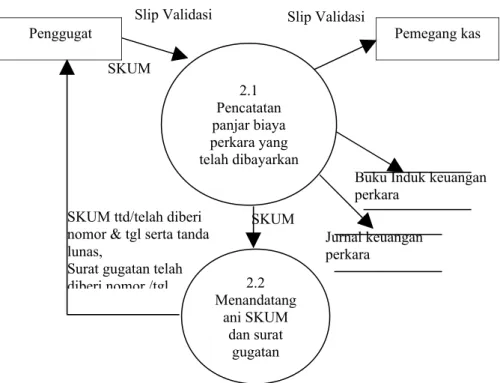

Penggugat Pemegang kas Jurnal keuangan perkara Surat Gugatan Petugas meja 1 1.1 Pendaftaran dan penaksiran panjar biaya perkara

Data taksiran panjar biaya perkara

SKUM

1.2 Pembuatan

SKUM

Slip Validasi Slip Validasi

SKUM ttd/telah diberi nomor & tgl serta tanda lunas,

Surat gugatan telah

diberi nomor /tgl 2.2 Menandatang ani SKUM dan surat gugatan SKUM 2.1 Pencatatan panjar biaya perkara yang telah dibayarkan SKUM Penggugat

Buku Induk keuangan perkara

Gambar 3.11 Diagram aliran data level 1 prosedur pengelolaan panjar biaya

perkara sistem berjalan

4. Prosedur penambahan atau pengembalian sisa panjar biaya perkara cerai gugat

Gambar 3.12 Diagram aliran data level 1 prosedur penambahan atau

penngembalian sisa panjar biaya perkara sistem berjalan

5. Prosedur pembuatan laporan Pemegang kas

Jurusita Bagian Perkara

Pemegang kas

Buku induk keuangan perkara

Perincian biaya perkaya yang telah diputus

Hakim

Perincian biaya perkaya yang telah diputus

Buku jurnal keuangan perkara 4.1 Pencatatan perincian biaya perkara yang telah diputus Surat teguran, Kwitansi 4.2 Perhitungan kekurangan atau kelebihan panjar biaya perkara Penggugat Uang Uang Uang Jurnal keuangan perkara 3.1 Pengelolaa n panjar biaya perkara 3.4 Disetorka n ke kas negara Pendapatan negara bukan pajak Pendapatan negara bukan pajak Bendaharawan penerima 3.3 Pengambilan uang pengeluaran

jurusita Buku induk keuangan perkara 3.2

Pengambilan uang pengeluaran bagian perkara

Gambar 3.13 Diagram aliran data level 1 prosedur pembuatan laporan sistem

berjalan

BAB IV

Buku induk keuangan perkara 5.1 Pembuatan laporan keuangan perkara 5.2 Pembuatan laporan penerimaan negara bukan pajak Laporan keuangan perkara Laporan pendapatan negara bukan pajak Ketua Pengadilan

ANALISA DAN PEMBAHASAN MASALAH

4.1 Usulan Sistem Yang Dirancang

Berdasarkan hasil penelitian sistem yang ada, maka dalam pengajuan sistem yang akan dirancang diperlukan langkah-langkah sebagai berikut:

4.1.1 Gambaran Kerja Sistem Yang Dirancang

Tahapan prosedur sistem yang dirancang dijelaskan dalam beberapa prosedur, diantaranya sebagai berikut:

1. Prosedur pendaftaran perkara cerai gugat

e. Pihak berperkara datang ke Pengadilan Agama dengan membawa surat gugatan.

f. Pihak berperkara menghadap pemegang kas dan menyerahkan surat gugatan atau permohonan, minimal 2 (dua) rangkap. Untuk surat gugatan ditambah sejumlah tergugat.

g. Pemegang kas memasukkan data pendaftar ke form pendaftaran dan menaksir panjar biaya perkara yang kemudian di tulis pada surat kuasa untuk membayar (SKUM).

h. Pemegang kas menyerahkan kembali surat gugatan atau permohonan kepada puhak berperkara di sertai dengan surat kuasa untuk membayar (SKUM) dalam rangkap 3 (tiga)

2. Prosedur penerimaan pembayaran panjar biaya perkara cerai gugat e. Pihak berperkara datang ke loket layanan bank yang ditunjuk dan mengisi slip penyetoran panjar biaya perkara. Pengisian data dalam slip bank tersebut sesuai dengan SKUM (surat kuasa untuk membayar) seperti nomor urut dan besarnya biaya penyetoran. Kemudian pihak berperkara menyerahkan slip bank yang telah diisi dan menyetorkan uang sebesar yang tertera dalam slip bank tersebut ke bank.

f. Setelah pihak yang berperkara menerima slip bank yang telah divalidasi dari petugas layanan bank, pihak berperkara menyerahkan slip bank tersebut dan menyerahkan SKUM (surat kuasa untuk membayar) kepada pemegang kas.

g. Pemegang kas mencatat panjar biaya perkara tersebut ke dalam form penerimaan serta menandatangani SKUM (surat kuasa untuk membayar), membubuhkan nomor perkara dan tanggal penerimaan perkara dalam SKUM dan dalam surat gugatan/permohonan sesuai dengan nomor dan tanggal saat pencatatan dalam form penerimaan.

h. Pemegang kas kemudian memberikan tanda lunas dalam SKUM, dan menyerahkan kembali kepada pihak berperkara asli SKUM serta satu salinan surat gugatan/permohonan yang telah diberi nomor perkara dan tanggal pendaftaran.

3. Prosedur pengelolaan panjar biaya perkara cerai gugat

d. Pemegang kas mengisi form pengeluaran bagian perkara dan menyerahkan uang untuk biaya operasional ke bagian perkara.

e. Jurusita menyerahkan surat izin keluar kepada pemegang kas lalu pemegang kas mencatat pengeluaran untuk jurusita pengganti di form pengeluaran jurusita, kemudian menyerahkan uang biaya panggilan.

f. Pemegang kas mengisi form hak-hak kepaniteraan dan menyerahkan uang hak-hak kepaniteraan kepada bendaharawan penerima untuk di setorkan ke kas negara.

4. Prosedur penambahan dan pengembalian sisa panjar biaya perkara cerai gugat

b. Penggugat selanjutnya menghadap kepada pemegang kas untuk menanyakan perincian penggunaan panjar biaya perkara yang telah ia bayarkan, dengan memberikan informasi nomor perkaranya.

c. Pemegang kas memasukkan nomor perkara ke form perhitungan panjar maka akan tampil data keuangan perkaranya berdasarkan tabel data keuangan perkara, kemudian pemegang kas memberi penjelasan mengenai rincian penggunaan biaya perkara kepada penggugat dan menghitung sisa panjar biaya perkaranya.

d. Apabila terdapat kekurangan panjar biaya perkara maka kasir membuat surat teguran kepada penggugat untuk membayarkan kekurangannya.

e. Apabila terdapat sisa panjar biaya perkara maka pemegang kas mencetak kwitansi pengembalian sisa panjar biaya perkara dengan menginputkan nomor perkaranya lalu mencetaknya berdasarkan tabel data keuangan perkara rangkap 3 (tiga) dan menyerahkannya kepada penggugat untuk ditandatangani, kwitansi rangkap 3 (tiga), satu untuk pemegang kas, satu untuk penggugat, dan satu lagi untuk arsip dimasukkan kedalam berkas perkara.

f. Penggugat setelah menerima kwitansi pengembalian sisa panjar biaya perkara dan menandatanganinya, kemudian menyerahkan kembali kwitansi tersebut kepada pemegang kas lalu pemegang kas menyerahkan uang sejumlah yang tertera dalam kwitansi tersebut.

5. Prosedur pembuatan laporan

c. Pemegang kas berdasarkan tabel data keuangan perkara membuat laporan keuangan perkara, kemudian laporan keuangan perkara tersebut diserahkan kepada ketua pengadilan agama.

d. Pemegang kas berdasarkan tabel pendaftaran membuat laporan Pendaftaran, kemudian laporan pendaftaran perkara tersebut diserahkan kepada ketua pengadilan agama. e. Pemegang kas berdasarkan tabel pengeluaran bagian perkara membuat laporan pengeluaran bagian perkara, kemudian laporan pengeluaran bagian perkara tersebut diserahkan kepada ketua pengadilan agama.

f. Pemegang kas berdasarkan tabel pengeluaran jurusita membuat laporan pengeluaran jurusita, kemudian laporan pengeluaran jurusita tersebut diserahkan kepada ketua pengadilan agama.

g. Pemegang kas berdasarkan tabel hak-hak kepaniteraan membuat laporan pendapatan negara bukan pajak (PNBP), kemudian laporan pendapatan negara bukan pajak (PNBP) tersebut diserahkan kepada ketua pengadilan agama.

4.1.2 Sistem Prosedur Diagram Sistem yang Dirancang

Berikut ini adalah sistem prosedur diagram sistem yang dirancang pada pengadilan Agama Sumber Kabupaten Cirebon.

1. Flowmap prosedur pendaftaran perkara cerai gugat

Penggugat Pemegang Kas

Surat

Gugatan Surat Gugatan

Menaksir panjar biaya perkara SKUM SKUM Surat Gugatan Surat Gugatan Menginput data pendaftar Tabel pendaftaran

Gambar 4.1 Flowmap prosedur pendaftaran perkara cerai gugat sistem yang

dirancang Ket: -SKUM : Surat Kuasa Untuk Membayar

2. Flowmap prosedur penerimaan pembayaran panjar biaya perkara cerai gugat

Penggugat Bank Pemegang Kas

SKUM SKUM Mengisi slip bank Slip bank isi Slip bank validasi Memvalida si slip bank Slip bank validasi SKUM Surat gugatan telahdibubuhi nomor & tgl SKUM ttd SKUM ttd Penandatang a- nan dan pembubuhan tanda lunas, nomor & tgl perkara Slip bank validasi pembubuhan nomor & tgl perkara pada surat gugatan Surat gugatan telahdibubuhi nomor & tgl Table penerimaan Mencatat penerimaan pembayaran Table data keuangan perkara Tabel pendafta ran

Gambar 4.2 Flowmap prosedur penerimaan pembayaran panjar biaya perkara

cerai gugat sistem yang dirancang

3. Flowmap Prosedur pengelolaan panjar biaya perkara cerai gugat

Pemegang kas Bagian Perkara Jurusita Bendaharawan

Menginput pengeluaran bagian perkara Table pengeluaran jurusita Table pengeluaran bagian perkara Table pengeluaran pendapatan negara Table data keuangan perkara Menginput pengeluaran jurusita Menginput pengeluaran hak-hak kepaniteraan Pengambilan uang bagian perkara Table data keuangan perkara Table data keuangan perkara Menyetorkan ke kas negara Pengambilan uang jurusita Surat ijin keluar

Gambar 4.3 Flowmap prosedur pengelolaan panjar biaya perkara cerai gugat

sistem yang dirancang

4. Flowmap prosedur penambahan dan pengembalian sisa panjar biaya perkara cerai gugat

Pemegang Kas Penggugat

Surat teguran Menand atangani kwitansi Kwitansi ttd Kwitansi ttd Kwitansi ttd Mencari data keuangan pihak berperkara dengan menginputkan nomor perkaranya Table data keuangan Perkara Kurang Kwitansi Lebih Cek panjar biaya perkara kurang/lebi h Cetak kwitansi pengembalian sisa panjar Melakukan penambahan kekurangan panjar biaya perkara Menginputkan data penambahan panjar

Gambar 4.4 Flowmap prosedur penambahan dan pengembalian sisa panjar

biaya perkara cerai gugat sistem yang dirancang 5. Flowmap pembuatan laporan

Pemegang Kas Ketua Pengadilan Agama

Laporan keuangan perkara Laporan PNBP (Penerimaan Negara Bukan Pajak) Laporan keuangan perkara Laporan PNBP (Penerimaan Negara Bukan Pajak) Tabel data keuangan perkara Pembuatan laporan keuangan perkara Pembuatan laporan PNBP (Penerimaan Negara Bukan Pajak

Tabel pendaftaran Tabel pengeluaran bagian perkara Pembuatan laporan pendaftaran perkara Laporan pendaftaran perkara Pembuatan laporan pengeluaran bagian perkara Laporan pengeluaran bagian perkara Laporan pendaftaran perkara Laporan pengeluaran bagian perkara Tabel pengeluaran jurusita Tabel hak-hak kepaniteraan Pembuatan laporan pengeluaran jurusita Laporan pengeluaran jurusita Laporan pengeluaran jurusita

Gambar 4.5 Flowmap prosedur pembuatan laporan sistem yang dirancang

4.1.3 Diagram Aliran Data Sistem Yang Dirancang

Berikut ini adalah diagram aliran data sistem yang dirancang Pengadilan Agama Sumber Kabupaten Cirebon:

4.1.3.1 Diagram konteks sistem yang dirancang

Gambar 4.6 Diagram konteks sistem informasi eksekutif keuangan pada

pengadilan agama sumber sistem yang dirancang Surat ijin keluar Jurusita/Jurusita pengganti Surat gugatan, Slip validasi, SKUM,

Surat ijin keluar,

Pemegang Kas SKUM, SKUM ttd, Surat Gugatan telah dibubuhi nomor & tgl, Slip validasi, Kwitansi, Surat teguran, Surat gugatan, SKUM Penggugat

Laporan keuangan perkara, Laporan pendaftaran,

Laporan pengeluaran bagian perkara, Laporan Pengeluaran jurusita, Laporan PNBK,

Ketua Pengadilan Agama

Slip validasi Bank

SKUM, Surat gugatan, SKUM ttd, surat gugatan telah dibubuh

nomor & tgl, Laporan keuangan perkara, Laporan pendaftaran perkara, laporan

pengeluaran bagian perkara, Laporan pengeluaran jurusita, Laporan pendapatan Negara bukan

pajak (PNBP) Sistem

Informasi Eksekutif Keuangan

Ket :

- SKUM : Surat Kuasa Untuk Membayar

4.1.3.2 Diagram aliran data level 0 sistem yang dirancang

Tabel data keuangan perkara Penggugat Ketua Pengadilan Agama Surat Gugatan Surat Gugatan SKUM SKUM SKUM Slip validasi Jumlah penerimaan panjar biaya perkara

Surat teguran, Kwitansi Biaya pemanggilan Surat terguran, Kwitansi

Laporan keuangan perkara, Laporan pendaftaran perkara, Laporan pengeluaran bagian perkara,

Laporan pengeluaran jurusita, Laporan pendapatan negara bukan pajak

Tabel data keuangan perkara Jurusita 4.0 Penambahan atau pengembalian sisa panjar biaya

perkara Biaya perkara Pendapatan negara bukan pajak 3.0 Pengelolaan panjar biaya perkara Kas negara Tabel pendaftaran Pemegang Kas Tabel penerimaan Tabel data keuangan perkara

1.0 Pendaftaran perkara cerai gugat Tabel pengeluaran bagian perkara Tabel pengeluaran jurusita Tabel hak-hak kepaniteraan 2.0 Penerimaan pembayaran 5.0 Pembuatan laporan Bag. perkara

Gambar 4.7 Diagram aliran data level 0 sistem informasi eksekutif keuangan

pada pengadilan agama sumber sistem yang dirancang

4.1.3.3 Diagram aliran data level 1 sistem yang dirancang

1. Prosedur pendaftaran perkara cerai gugat

Gambar 4.8 Diagram aliran data level 1 prosedur pendaftaran perkara cerai gugat

sistem yang dirancang

2. Prosedur penerimaan pembayaran panjar biaya perkara cerai gugat Pemegang kas Tabel penerimaan Surat Gugatan 1.1 Pendaftaran dan penaksiran panjar biaya perkara

Data taksiran panjar biaya perkara SKUM, Surat Gugatan 1.2 Pembuatan SKUM

Slip Validasi Slip Validasi

SKUM ttd/telah diberi nomor & tgl serta tanda lunas,

Surat gugatan telah diberi nomor /tgl SKUM 2.1 Pencatatan panjar biaya perkara yang telah dibayarkan SKUM Penggugat 2.2 Menandatang ani SKUM dan surat gugatan Tabel pendaftaran

Tabel data keuangan perkara

Gambar 4.9 Diagram aliran data level 1 prosedur penerimaan pembayaran biaya

perkara cerai gugat sistem yang dirancang

3. Prosedur pengelolaan panjar biaya perkara cerai gugat

Gambar 4.10 Diagram aliran data level 1 prosedur pengelolaan panjar biaya

perkara cerai gugat sistem yang dirancang

4. Prosedur penambahan atau pengembalian sisa panjar biaya perkara cerai gugat

Kasir

Jurusita Bagian Perkara

Tabel data keuangan perkara Surat teguran, Kwitansi 4.1 Perhitungan kekurangan atau kelebihan panjar biaya perkara Penggugat Uang Uang Uang

Surat ijin keluar

Tabel data keuangan perkara Pendapatan negara bukan pajak Bendaharawan penerima Tabel hak-hak kepaniteraan Tabel pengeluaran jurusita Tabel pengeluaran bagian perkara 3.2 Disetorkan ke kas negara 3.1 Pengelolaan panjar biaya perkara Pendapatan negara bukan pajak

Gambar 4.11 Diagram aliran data level 1 prosedur penambahan atau

pengembalian sisa panjar biaya perkara cerai gugat sistem yang dirancang 5. Prosedur pembuatan laporan

Tabel data keuangan perkara 5.1 Pembuatan laporan keuangan perkara Laporan pendapatan negara bukan pajak 5.2 Pembuatan laporan pendaftaran perkara Laporan keuangan perkara Laporan pengeluaran jurusita Laporan pengeluaran bagian perkara Laporan pendaftaran perkara 5.3 Pembuatan laporan pengeluaran bagian perkara Ketua Pengadilan Agama 5.5 Pembuatan laporan penerimaan negara bukan pajak 5.4 Pembuatan laporan pengeluaran jurusita

Gambar 4.12 Diagram aliran data level 1 prosedur pembuatan laporan sistem

yang dirancang

4.1.4 Diagram Entitas Relasi Sistem Yang Dirancang

Data keuangan perkara Hak-hak kepaniteraan Pengeluaran jurusita Pengeluaran bagian perkara Penerimaan Pegawai I memilik i memili ki memili ki memili ki memili ki I I I I Pendaftaran I I I I I M I 1 2 3 4 5 6 7 8 9 1 0 1 2 3 4 5 6 7 8 memili ki 1 2 3 5 5 6 7 1 2 4 5 1 5 1 1 7 1 0 3 6 1 2 1 4 8 9 1 3 5 8 4 6 7 9 2 3 1 2 1 0 8 6 4 5 9 3 1 7

Gambar 4.13 ERD Keterangan: Tabel Penerimaan 2 1 Tabel Pendaftaran 1 : No_Pendaftaran 2 :Tgl 3 :Nama_Peng 4 :Umur_Peng 5 :Pekerjaan_Peng 6 :Alamat_Peng 7 :Nama_Ter 8 :Umur_Ter 9 :Pekerjaan_Ter 10 :Alamat_Ter Tabel Penerimaan 1 : No_Penerimaan 2 :Tgl 3 :Bank 4 :No_Perkara 5 :No_Pendaftaran 6 :Nama_Peng 7 :Nama_Ter 8 :Jumlah_Pen

Tabel Data Keuangan Perkara 1 : No_Perkara 2 :Tanggal 3 :Tgl 4 :Bulan 5 :Nama_Peng 6 :Nama_Ter 7 :Jumlah_Panjar 8 :Bya_Panggil 9 :Bya_Pemb 10 :Bya_pengir 11 :Bya_Materai 12 :Hak_Kepaniteraan 13 :Jumlah_Pengel 14 :Selisih 15 :Terbilang

Tabel Pengeluaran Bagian Perkara 1 : No_PengPerkara 2 :No_Perkara 3 :Tgl 4 :Bya_Pemberitahuan 5 :Bya_Pengiriman 6 :Bya_Materai 7 :Jumlah

Tabel Pengeluaran Jurusita 1 : No_PengJur 2 :Tgl 3 :No_Perkara 4 :Nip 5 :Nama 6 :Biaya_Panggilan1 7 :Biaya_Panggilan2 8 :Biaya_Panggilan3 9 :Biaya_Panggilan4 10 :Total_ByaPanggilan

Tabel Hak-hak Kepaniteraan 1 : No_PendNeg 2 :Tgl 3 :No_Perkara 4 :Pencatatan_Perkara 5 :Redaksi 6 :Legalisasi_ttd 7 :Uang_Leges 8 :Pencatatan_Akta 9 :Total_PendNeg Tabel Pegawai 1 : Nip 2 :NamaPeg

4.1.5 Relationship