1

KINERJA KEUANGAN KOPERASI KARYAWAN PATRA PT. PERTAMINA (PERSERO) RU III

Skripsi oleh: ADINDA NUR FANIYA

01011281520180 JURUSAN MANAJEMEN

Diajukan Sebagai Salah Satu Syarat Untuk Meraih Gelar Sarjana Ekonomi

KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN UNIVERSITAS SRIWIJAYA

FAKULTAS EKONOMI 2018

4

KATA PENGANTAR

Puji syukur kepada Allah SWT atas rahmat dan karunia-Nya sehingga saya dapat menyelesaikan penelitian dan skripsi yang berjudul KINERJA KEUANGAN KOPERASI KARYAWAN PATRA PT. PERTAMINA (PERSERO) RU III. Skripsi ini adalah untuk memenuhi salah satu syarat kelulusan dalam meraih derajat sarjana Ekonomi program Strata Satu (S-1) Fakultas Ekonomi Universitas Sriwijaya.

Skripsi ini membahas mengenai analisis kinerja keuangan Koperasi Karyawan Patra PT. Pertamina (Persero) RU III. Selama penelitian dan penyusunan skripsi ini, penulis tidak luput dari berbagai kendala. Kendala tersebut dapat diatasi berkat bantuan, bimbingan dan dukungan dari berbagai pihak. Penulis ingin menyampaikan rasa terimakasih kepada

1. ALLAH SWT, terima kasih atas segala rahmat, karunia, ridho, kesehatan, rejeki, bimbingan dan petunjuk sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

2. Kedua orang tua terhebat yang sangat saya banggakan dan cintai, terima kasih atas limpahan kasih sayang yang tak terhitung, doa yang tidak pernah putus sepanjang perjalanan langkahku, pengorbanan, semangat serta dukungan baik materil maupun immateril dan motivasi.

3. Bapak Prof. Dr. H. Taufiq Marwa, S.E, M.Si, selaku Dekan Fakultas Ekonomi Universitas Sriwijaya.

5

4. Bapak Dr. Zakaria Wahab, M.B.A selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Sriwijaya.

5. Bapak Welly Nailis, S.E, M.M, selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi Universitas Sriwijaya.

6. Bapak Prof. Dr. Mohamad Adam SE,.ME dan Bapak Reza Ghasarma S.E,.M.M,.M.B.A, selaku Dosen Pembimbing yang telah mengorbankan waktu, tenaga, pikiran serta kesabaran dalam membimbing dan memberikan saran maupun kritik dalam menyelesaikan skripsi ini.

7. Untuk seluruh dosen Fakultas Ekonomi, terima kasih atas ilmu-ilmu yang telah diberikan selama ini. Semoga bermanfaat di kemudian hari.

8. Untuk Saudaraku tersayang kak randi, mba meilisa, kak epan, dan uni kesha terima kasih atas dukungan dan bantuannya selama ini.

9. Febrian Andhika Sendy, A.MdT. Terima kasih atas semangat dan motivasinya, tawa canda, suka duka, kebersamaan selama ini. Thanks for sharing bunch of happiness with me, semoga impian kita tercapai.

10. Teman-teman seperjuangan dari SD Chika, Citra, Yuyun, Dilla terima kasih atas segala bantuan dan motivasinya selama ini.

11. Gvgcue , terima kasih semua canda tawa yang menemani dari masa SMP sampai masa perkuliahan ini.

12. Sahabat terbaik selama masa perkuliahan Widia, Sella, dan Anggun terima kasih atas segala cerita kebersamaan Pulang Pergi Indralaya, semoga segera menyusul jadi sarjana sukses.

6

13. Teman-teman Manajemen 2015 yang telah memberikan kebersamaan cerita-cerita selama perkuliahan dan bantuannya selama ini terima kasih. Sukses untuk kira semua.

Akhirnya penulis berharap semoga skripsi ini dapat memberi manfaat bagi pembaca dan semua pihak yang membutuhkannya dan semoga Tuhan Yang Maha Esa membalas segala amal kebaikan kepada semua pihak yang telah banyak membantu dalam menyelesaikan laporan skripsi ini.

Inderalaya, 12 Desember 2018

11

MOTTO DAN PERSEMBAHAN

Motto :

“Life is about how to set our mind and soul to find Allah in every step of our way, everything else is out of our control, cause everything already given”

Skripsi ini kupersembahkan untuk : Kedua orang tuaku, serta saudara-saudaraku Keluarga Besarku Orang-orang terdekat dan sahabat-sahabatku

12 DAFTAR ISI

KATA PENGANTAR ... i

ABSTRAK (BAHASA INDONESIA DAN INGGRIS... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB 1 PENDAHULUAN

1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 6 1.3 Tujuan Penelitian ... 6 1.4 Manfaat Penelitian ... 7BAB II TINJAUAN PUSTAKAN

2.1. Landasan Teori ... 82.1.1. Pengertian Kinerja Keuangan ... 8

2.1.1.1. Kinerja Keuangan Koperasi ... 9

2.1.1.2. Tujuan Penilaian Kinerja ... 11

2.1.2. Pengertian Laporan Keuangan ... 12

13

2.1.2.2. Tujuan Laporan Keuangan ... 14

2.1.2.3. Karakteristik Kualititatif Laporan Keuangan 15 2.1.3. Pengertian Analisis Laporan Keuangan ... 17

2.1.3.1. Teknik Analisa Laporan Keuangan ... 18

2.1.4. Alat Ukur Kinerja Keuangan ... 20

2.1.4.1. Pengertian Analisis Rasio ... 20

2.1.4.2. Jenis – Jenis Analisis Rasio ... 20

2.1.4.3. Analisis Trend ... 24

2.1.5. Pengertian Koperasi ... 25

2.1.5.1. Fungsi dan Peran Koperasi ... 26

2.1.5.2. Jenis – Jenis Koperasi ... 26

2.1.5.3. Sumber Permodalan Koperasi ... 28

2.2. Penelitian Terdahulu ... 30

2.3. Kerangka Pemikiran ... 35

BAB III METODE PENELITIAN

3.1. Ruang Lingkup Penelitian ... 373.2. Rancangan Penelitian ... 37

3.3. Sumber Data ... 38

14

3.5. Metode Pengumpulan Data ... 39

3.6. Teknik Analisis ... 39

3.6.1. Analisis Rasio ... 40

3.6.2. Analisis Trend ... 41

BAB IV HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Koperasi ... 424.1.1. Sejarah Singkat Koperasi ... 42

4.1.2. Visi & Misi Koperasi ... 43

4.1.3. Susunan Pengurus & Badan Pengawas ... 43

4.1.4. Bidang Usaha Koperasi ... 44

4.2. Gambaran Variabel Penelitian ... 47

4.3. Hasil & Pembahasan Penelitian ... 49

4.3.1. Analisis Rasio Keuangan ... 49

4.3.2. Analisis Trend ... 64

4.4. Rekapitulasi Hasil Penelitian ... 73

4.4.1. Rekapitulasi Analisis Rasio ... 73

4.4.2. Rekapitulasi Analisis Trend ... 77

4.5. Implikasi Teoritis ... 78

15

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 80

5.2. Saran ... 81

5.3. Keterbatasan Penelitian ... 81

Daftar Pustaka ... 83

16

DAFTAR TABEL

Tabel 1.1 Data Aktiva Hutang dan Modal ... 5

Tabel 2.1 Penelitian Terdahulu ... 30

Tabel 3.1 Operasional Variabel ... 38

Tabel 4.1 Hasil Perhitungan current ratio ... 50

Tabel 4.2 Hasil Perhitungan cash ratio ... 52

Tabel 4.3 Hasil Perhitungan quick ratio ... 54

Tabel 4.4 Hasil Perhitungan total debt to total equity ratio ... 56

Tabel 4.5 Hasil Perhitungan total debt to total asset ratio ... 58

Tabel 4.6 Hasil Perhitungan net profit margin ... 60

Tabel 4.7 Hasil Perhitungan ROI ... 62

Tabel 4.8 Hasil Perhitungan ROE ... 63

Tabel 4.9 Hasil Penelitian Rasio ... 73

Tabel 4.10 Standar Kriteria UMKM ... 75

17

DAFTAR GAMBAR

Gambar 1.1 Total Aktiva & SHU ... 4

Gambar 4.1 Trend current ratio ... 65

Gambar 4.2 Trend cash ratio ... 66

Gambar 4.3 Trend quick ratio ... 67

Gambar 4.4 Trend total debt to total asset ratio ... 68

Gambar 4.5 Trend total debt to total equity ratio ... 69

Gambar 4.6 Trend net profit margin ... 70

Gambar 4.7 Trend ROI ... 71

18

DAFTAR LAMPIRAN

Lampiran 1 Hasil perhitungan cash ratio & current ratio ... 86

Lampiran 2 Hasil perhitungan quick ratio & tot debt to tot asset ... 87

Lampiran 3 Hasil perhitungan tot debt to tot equity & NPM ... 88

Lampiran 4 Hasil perhitungan ROI & ROE ... 89

Lampiran 5 Analisis Data ... 90

Lampiran 6 Analisis Data ... 91

Lampiran 7 Neraca Keuangan Koperasi tahun 2013 ... 92

Lampiran 8 Neraca Keuangan Koperasi tahun 2014 ... 93

Lampiran 9 Neraca Keuangan Koperasi tahun 2015 ... 94

Lampiran 10 Neraca Keuangan Koperasi tahun 2016 ... 95

Lampiran 11 Neraca Keuangan Koperasi tahun 2017 ... 96

Lampiran 12 Laporan SHU koperasi tahun 2013 ... 97

Lampiran 13 Laporan SHU koperasi tahun 2014 & 2015 ... 98

Lampiran 14 Laporan SHU koperasi tahun 2016 & 2017 ... 99

Lampiran 15 Hasil Perhitungan analisis trend ... 100

Lampiran 16 Hasil Perhitungan analisis trend ... 101

Lampiran 17 Hasil Perhitungan analisis trend ... 102

Lampiran 18 Hasil Perhitungan analisis trend ... 103

1 BAB I PENDAHULUAN

1.1 Latar Belakang

Kinerja keuangan itu penting bagi perusahaan profit dan non profit. Perusahaan non profit itu antara lain yaitu, koperasi. Koperasi Indonesia adalah organisasi ekonomi rakyat yang berwatak sosial dan beranggotakan orang-orang, badan-badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasar atas asas kekeluargaan. Selama ini koperasi mengalami perkembangan yang cukup menggembirakan diantaranya karena kegiatan operasional yang berdasarkan prinsip, nilai dan azas koperasi, sistem manajemen koperasi baik manajemen keuangan maupun manajemen SDM serta banyaknya partisipasi anggota akibat aktif dalam setiap aktifitas akan perkoperasian. Namun bukan berarti tidak ada koperasi yang tidak aktif atau koperasi yang gulung tikar.

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan keuangan secara baik dan benar. Cara untuk mengetahui baik buruknya kinerja keuangan dalam suatu perusahaan dapat diketahui dengan cara menganalisis hubungan dari berbagai pos dalam suatu laporan keuangan. (Anita Aprilia;2014). Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.(Munawir;2005),

2

adapun alat analisis kinerja keuangan pada perusahaan yang digunakan meliputi analisis rasio dan analisis trend.

Analisis rasio merupakan alat ukur yang digunakan dalam perusahaan untuk menganalisis laporan keuangan. Rasio menggambarkan suatu hubungan atau pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain. Dengan menggunakan alat analisa yang berupa rasio keuangan dapat menjelaskan dan memberikan gambaran kepada penganalisa tentang baik dan buruknya keadaan atau posisi keuangan dari suatu periode ke periode lainnya. Selain itu, analisis

trend atau tendensi posisi dan kemajuan keuangan perusahaan yang dinyatakan

dalam presentase merupakan suatu metode analisa untuk mengetahui tendensi daripada keadaan keuangannya, apakah menunjukan tendensi tetap, naik atau bahkan turun.

Sebagaimana disebutkan sebelumnya bahwa kinerja keuangan itu penting bagi perusahaan non profit salah satunya yaitu, koperasi. Koperasi Karyawan Patra PT. Pertamina (Persero) RU III adalah koperasi yang keanggotaannya bersifat tertutup, hanya untuk karyawan tetap dan karyawan outsourcing PT. Pertamina (Persero) RU III. Sistem pembayaran dana di setiap bulan untuk keanggotaaan koperasi sendiri secara otomatis melalui gaji karyawan. Koperasi Karyawan Patra PT. Pertamina (Persero) RU III merupakan salah satu jenis koperasi yang banyak menggerakkan dan meningkatkan seluruh bidang usahanya. Jenis bidang usahanya yaitu unit usaha simpan pinjam seperti pendanaan Koperasi (USIPA) dan pinjaman kerjasama via PT. Dana Ventura – Jakarta, unit usaha toko, unit usaha kontrak dan pengadaan, unit usaha tiketing, unit usaha tenda, unit

3

usaha sewa sarana, dan unit usaha lainnya. Dalam 5 (lima) tahun terakhir koperasi mengalami keuangan yang baik.

Analisis laporan keuangan mencakup pengaplikasian berbagai alat dan teknik analisis pada laporan dan data keuangan dalam rangka untuk memperoleh ukuran dan hubungan yang berarti dan berguna dalam proses pengambilan keputusan. Dengan demikan tujuan analisis laporan keuangan adalah mengkonversikan data menjadi informasi. Ada beberapa teknik yang biasanya digunakan dalam melakukan suatu analisis, dimana salah satunya adalah analisis rasio dan analisis trend. Menilai laporan keuangan pada koperasi penting dilakukan karena dapat mengetahui sejauh mana kinerja keuangan koperasi yang akan dilihat dari tingkat keberhasilan manajemen dan pengurus koperasi dalam mengoperasikan usaha koperasi. Untuk mengetahui kinerja keuangan koperasi, koperasi memerlukan 3 aspek dalam penilaian kinerja keuangan koperasi, yaitu : metode analisis Rasio Likuiditas, metode analisis Rasio Solvabilitas, dan metode analisis Rasio Rentabilitas. Analisis rasio merupakan salah satu dari teknik analisis yang dapat memberikan petunjuk yang menggambarkan kondisi Koperasi Karyawan Patra terutama dalam bidang finansialnya. Analisis rasio dapat menjelaskan hubungan antara variabel-variabel yang bersangkutan dan dipakai sebagai dasar untuk menilai kondisi tertentu.

4

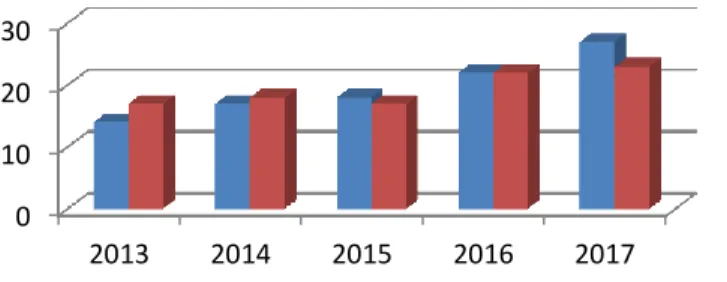

Gambar 1.1 Grafik Total Aktiva dan Sisa Hasil Usaha Koperasi Karyawan Patra 2013-2017.

(Sumber: Laporan Keuangan Koperasi Karyawan Patra PT. Pertamina (Persero) RU III)

Dari Gambar 1.1 dapat dilihat jumlah total aktiva pada tahun 2013 sebesar 14,19% dan meningkat menjadi 17,63% di tahun 2014, kemudian di tahun 2015 terus meningkat menjadi 18,37%, lalu pada tahun 2016 terjadi kenaikan lagi sebesar 22,56%. Pada tahun 2017 total aktiva mengalami kenaikan sebesar 27,22%. Untuk tabel sisa hasil usaha sepanjang tahun 2013-2017 cenderung mengalami kenaikan di tiap tahunnya. Pada tabel total sisa hasil usaha di tahun 2013 yaitu sebesar 17,26% kemudian di tahun 2014 naik menjadi 18,47% lalu di tahun 2015 total sisa hasil usaha mengalami sedikit penurunan sebesar 17,90%. Pada tahun 2016 kembali mengalami kenaikan menjadi 22,48% dan pada tahun 2017 cenderung naik lagi menjadi 3,88%.

Berikut merupakan data keuangan koperasi periode 2013 – 2017 yang digunakan dalam menganalisis laporan keuangan :

0 10 20 30 2013 2014 2015 2016 2017 Total Aktiva (%) SHU (%)

5

Tabel 1.1 data Aktiva, Hutang dan Modal Koperasi Karyawan Patra PT. Pertamina (Persero) RU III 2013 – 2017

Tahun Aktiva Hutang Modal

2013 Rp.14.356.722.493.38 Rp.2.457.823.144.49 Rp.12.525.936.962.43 2014 Rp.19.560.672.094.44 Rp.4.361.604.001.20 Rp.14.376.370.744.35 2015 Rp.20.693.295.920.27 Rp.3.929.184.592.75 Rp.16.034.439.908.24 2016 Rp.25.905.465.602.56 Rp.4.486.648.790.15 Rp.20.590.305.536.03 2017 Rp.31.729.637.963.78 Rp.6.785.487.845.29 Rp.24.103.671.340.80

(Sumber: Laporan Keuangan Koperasi Karyawan Patra PT. Pertamina (Persero) RU III)

Berdasarkan Tabel 1.1 dapat dilihat bahwa Pencapaian Aktiva Koperasi Karyawan Patra PT. Pertamina (Persero) RU III pada tahun 2013 sebesar Rp14.356.722.493.38, pada tahun 2014 naik menjadi Rp19.560.672.094.44, selanjutnya pada tahun 2015 sampai dengan 2017 masing – masing naik menjadi Rp20.693.295.920.27, Rp25.905.465.602.56, Rp31.729.637.963.78. Untuk setiap kenaikan selama lima tahun terakhir disebabkan oleh bertambah jumlah aktiva lancar maupun aktiva tetap, maka harus di pertahankan agar tetap meningkat disetiap tahunnya.

Sedangkan jumlah hutang pada tahun 2013 sebesar Rp2.457.823.144.49, pada tahun 2014 naik menjadi Rp4.361.604.001.20, tahun 2015 turun menjadi Rp3.929.184.592.75, selanjutnya pada tahun 2016 dan 2017 masing – masing naik sebesar Rp4.486.648.790.15 dan Rp6.785.487.845.29. Setiap kenaikan maupun penurunan jumlah hutang disebabkan oleh bertambah maupun berkurangnya jumlah dari hutang lancar dan hutang jangka panjang.

Modal pada koperasi Karyawan Patra PT. Pertamina (Persero) RU III pada tahun 2013 sebesar Rp12.525.936.962.43, selanjutnya pada tahun 2014 sampai dengan 2017 modal koperasi masing – masing naik sebesar Rp14.376.370.744.35,

6

Rp16.034.439.908.24, Rp20.590.305.536.03, Rp24.103.671.340.80. Setiap kenaikan yang terjadi terhadap jumlah modal disebabkan oleh terus bertambahnya jumlah modal itu sendiri seperti jumlah simpanan wajib yang terus bertambah setiap tahunnya.

Untuk mengetahui kinerja keuangan koperasi yang telah diperoleh melalui analisis rasio keuangan terhadap laporan keuangan berdasarkan latar belakang yang telah di kemukakan, maka penulis tertarik melakukan penelitian dengan judul “KINERJA KEUANGAN KOPERASI KARYAWAN PATRA PT. PERTAMINA (PERSERO) RU III”.

1.2 Rumusan Masalah

Dari latar belakang yang telah dikemukakan diatas maka yang akan menjadi rumusan masalah adalah : “Bagaimana kinerja keuangan Koperasi Karyawan Patra PT. PERTAMINA (Persero) Refinery Unit (RU) III”

1.3 Tujuan Penulisan

Berdasarkan masalah yang telah dirumuskan, maka tujuan dari penelitian ini adalah untuk mengetahui kinerja keuangan Koperasi Karyawan Patra PT. PERTAMINA (Persero) Refinery Unit (RU) III.

7 1.4 Manfaat Penulisan

1.4.1 Manfaat Praktis

a) Hasil penelitian dapat digunakan untuk menambah referensi yang dapat mengembangkan ilmu pengetahuan. Dan sebagai bahan kajian dalam mengembangkan koperasi Karyawan Patra PT. Pertamina (Persero) Refinery

Unit (RU) III.

b) Dapat meningkatkan peran Koperasi Karyawan Patra PT. Pertamina (Persero) RU III. Serta sebagai masukan dalam membuat kebijakan pengembangan pemberdayaan Koperasi Karyawan Patra PT. Pertamina (Persero) Refinery

Unit (RU) III.

1.4.2 Manfaat Teoritis

a) Menambah dan memperkaya akan bahan kajian mengenai teori-teori yang berkaitan dengan kinerja keuangan perusahaan koperasi.

b) Memberikan bahan referensi dan kontribusi tambahan kepada para civitas akademi dalam mengembangkan tulisan-tulisan yang berhubungan dengan analisis kinerja keuangan koperasi.

83

DAFTAR PUSTAKA

Agustini, Indah. 2012. “Analisis Sumber Dan Penggunaan Modal Kerja Pada

Koperasi Pegawai Negeri Balai Kota Samarinda”. Jurnal EKIS, Vol 8

No.2 : 2168-2357.

Aprilia, Anita & Lailatul Amanah. 2014. “Analisis Rasio Keuangan Untuk

Mengukur Kinerja Keuangan Pada Koperasi Dhaya Harta Jombang”.

Jurnal Ilmu & Riset Manajemen Vol. 3 No.2 : 2548-5024.

Budi, Susrusa & Dwi Putra Darmawan, 2013. “Analisis Kinerja Keuangan Pada

Koperasi Serba Usaha di Kabupaten Buleleng”. Jurnal Manajemen

Agribisnis, Vol 1 No.2 : 2355-0759.

Firdaus, Filjannatul. 2014. “Analisis Rasio Likuiditas, Rasio Solvabilitas dan

Rasio Profitabilitas Terhadap Kinerja Koperasi As- Sakinah di Sidoarjo Tahun 2009 – 2012”. Jurnal Akuntansi UNESA, Vol 2 No.2

Firdaus, Muhammad & Agus Edhi Susanto.2008. “Perkoperasian. “Bogor:Ghalia

Indonesia.

Harahap, Sofyan Safri. 2008. Analisis Kritisa atas Laporan Keuangan. Edisi ke empat. Jakarta: Rajawali Pers.

Hardiningsih, Lilik & Lewi Malisan. 2011. “Analisis Laporan Keuangan Dalam

Menilai Kinerja Keuangan Pada Primer Koperasi Angkatan Darat (Primkopad) Kartika Benteng Sejahtera Di Balikpapan”. Jurnal.

Hasibuan, Malayu, 2008. Manajemen Dasar Pengertian dan Masalah. Edisi Revisi, Jakarta: PT Bumi Aksara.

Hilman, Rodif & Sientje Catharina Nangoy. 2014. “Kinerja Keuangan

Menggunakan Analisis Rasio Likuiditas, Leverage, Aktivitas dan Profitabilitas Untuk Pengambilan Keputusan Pada PT. PLN Area Manado”. Jurnal EMBA Vol.2 No.1.

84

Keputusan Menteri Koperasi dan UKM nomor 35.3/Kep/M.KUKM/X/2007

Keputusan Menteri Koperasi dan UKM nomor 96/Kep/M.KUKM/IX/2004 tentang Pedoman Standar Operasional Manajemen Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi.

Lukhita, Novita. 2013. “Analisis Kinerja Keuangan Unit Simpan Pinjam Koperasi

Pegawai Republik Indonesia Universitas Brawijaya”. Jurnal Ilmiah

Mahasiswa FEB Universitas Brawijaya, Vol.1 No.1

Munir, Misbachul & Iin Indriati. 2012. “Analisis Tingkat Kesehatan Koperasi

Pada Koperasi Simpan Pinjam Cendrawasih Kec Gubug Periode 2011”.

Jurnal.

Mulyadi, Dedi & Kosasih. 2013. “Analisis Rasio Keuangan pada Koperasi

Karyawan Aneka Pangan Nusantara (KOPKANUS) PT Indofood CBP Sukses Makmur Tbk Purwakarta”. Jurnal Manajemen, Vol 10 No.3.

Munawir, 2010. Analisis Laporan Keuangan. Konsep dan Aplikasi, Penerbit, Yogyakarta.

Nuryanto, Rahmat & Muhammad Tho’in. 2014. “Rasio Likuiditas, Rasio

Solvabilitas, Rasio Rentabilitas Koperasi Jasa Keuangan Syariah di Jawa Tengah”. Jurnal Akuntansi & Pajak Vol.15 No.01.

Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. Nomor: 06/PER/M.KUKM/V2006 tentang Pedoman Penilaian Koperasi.

Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. Nomor: 35.3/PER/M.KUKM/X/2007 tentang Pedoman Penilaian Koperasi.

Perdana, Yudiarto. 2015. “Analisis Laporan Keuangan Berdasarkan Rasio

Likuiditas, Solvabilitas, Rentabilitas Untuk Menilai Kinerja Keuangan Pada Koperasi Manunggal Universitas Kediri”. Jurnal Kompilasi Ilmu Ekonomi

85

Rahmawati, Auliyah, 2011. “Faktor-faktor Penentu Besarnya Sisa Hasil Usaha

Koperasi di Sidoarjo Dari Aspek Keuangan dan Non Keuangan”. Jurnal.

Salmiati. 2013. “Analisis Rasio Keuangan Dalam Perkembangan Koperasi

Simpan Pinjamm ASD di Desa Awe-Awe Kec Kuala Kab Bireun”. Jurnal

Ekonomi Koperasi.

Saraswati, Dinastya & Suhada. 2013. “Analisis Laporan Keuangan Sebagai Alat

Penilaian Kinerja Keuangan Pada Koperasi (Studi Pada Koperasi Universitas Brawijaya Malang Periode 2009 – 2012)”. Jurnal Administrasi

Bisnis (JAB) Vol. 6 No.2.

Sawir, Agnes. 2005. “Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan”. Jakarta: PT. Gramedia Pustaka.

Standar Akuntansi Keuangan (PSAK) No. 27 Tahun 1999.

Teguh, Ambar S. 2003. Manajemen Dasar Pengertian dan Masalah. Edisi Revisi. Jakarta: PT. Bumi Aksara.

Triyono. “Meningkatkan Kinerja Koperasi dengan Mengukur Efisiensi”. Jurnal UNIMUS, Vol 3 No.1 : 1693-3435.

Undang-Undang No.25 Tahun 1992 tentang Perkoperasian.

Undang-Undang No.17 Tahun 2012 tentang Permodalan Koperasi.

Zanera, Mega. 2012. “Analisis Kinerja Keuangan pada PT Indosat Tbk”. Jurnal Manajemen, Vol.2 No.2