Perbedaan Struktur Modal Perusahaan Multinasional dan Domestik pada

Perusahaan Publik Non-Keuangan dan Non-Utilitas di Indonesia Tahun

2007-2011

Pandu Herwandono Program Studi S1 RegulerDepartemen Manajemen

Fakultas Ekonomi Universitas Indonesia

Abstrak

Penelitian ini bertujuan untuk menganalisa perbedaan tingkat utang dan determinan struktur modal perusahaan multinasional dan perusahaan domestik di Indonesia. Determinan struktur modal yang digunakan dalam penelitian ini adalah kesempatan pertumbuhan, tangibilitas aset, non-debt tax shield, ukuran perusahaan, volatilitas pendapatan, dan profitabilitas perusahaan. Penelitian ini menggunakan metode regresi data panel. Hasil dari penelitian ini menunjukan bahwa tidak terdapat perbedaan yang signifikan antara tingkat utang perusahaan multinasional dan domestik di Indonesia. Selain itu juga, tidak ada perbedaan yang signifikan antara determinan struktur modal perusahaan multinasional dan perusahaan domestik di Indonesia kecuali untuk variabel kesempatan pertumbuhan yang menunjukan perbedaan signifikan.

Kata Kunci: Perusahaan Multinasional, Struktur Modal, Tingkat Utang,

1. Pendahuluan

Berdasarkan teori-teori keuangan terkait dengan strktur modal, terdapat beberapa faktor yang mendeterminasi tingkat utang baik faktor internal maupun eksternal. Beberapa faktor tersebut berada pada level perusahaan, yaitu: profitabilitas, risiko, ukuran, pertumbuhan, struktur aset, pajak, dan lain-lain. Faktor-faktor tersebut mempengaruhi secara positif ataupun negatif. Belum ada teori universal mengenai hubungan tersebut. Trade off theory dan the pecking order theory sendiri menunjukan hasil yang berbeda terkait dengan faktor-faktor pada level perusahaan ini. Contohnya mengenai hubungan antara profitabilitas dengan tingkat utang. Pecking order theory dengan berdasarkan kepada penelitian Myers (1984), menemukan hubungan negatif, sedangkan disisi lain trade off theory menunjukan hubungan yang positif dengan alasan bahwa semakin kecil profitabilitas akan memperbesar resiko kesulitan keuangan sehingga utang harus diperkecil. Untuk hubungan antara kesempatan pertumbuhan perusahaan dengan tingkat utang, trade off theory memprediksikan hubungan negatif, sedangkan pecking order theory menunjukan hubungan yang positif. Pecking order theory memprediksikan hubungan positif antara kesempatan pertumbuhan dan tingkat utang karena adanya asymmetric information antara manager dan investor, sehingga perusahaan yang memiliki alternatif baik untuk berinvestasi, akan cenderung menggunakan dana dari internal dan utang. Selain itu perbedaan lain juga terdapat pada faktor-faktor penentu utang lainnya seperti volatilitas pendapatan, ukuran perusahaan dan tangibility.

Perbedaan-perbedaan pada level perusahaan ini bisa saja terkait dengan faktor pada level Negara karena adanya perbedaan sample pada tiap penelitian.

Pada level Negara, penelitian struktur modal terbagi menjadi dua jalur. Jalur yang pertama menganalisa karateristik Negara yang menjadi penentu tingkat penggunaan utang perusahaan. (Rajan and Zingales, 1995; Booth et al., 2001; Antoniou et al., 2008; Beck et al., 2008; de Jong et al., 2008). Peneliti pada jalur ini menemukan bahwa karakteristik Negara seperti makroekonomi, faktor institusi, dan budaya dapat mempengaruhi tingkat penggunaan utang perusahaan baik secara langsung maupun tidak langsung (Sekely and Collins, 1988; Chui et al., 2002; De Jong et al., 2008). Namun, Kayo & Kimura (2011) menemukan bahwa karakteristik Negara hanya berpengaruh langsung sebesar 3% kepada tingkat utang perusahaan.

Jalur kedua adalah penelitian yang membandingkan kebijakan pendanaan pada perusahaan multinasional dan domestik. Begitupun pada jalur ini masih terdapat perdebatan mengenai struktur modal perusahaan multinasional. Berdasarkan teori-teori keuangan, seharusnya perusahaan multinasional memiliki tingkat utang yang lebih tinggi daripada perusahaan domestik karena ukuran perusahaan yang besar, volatilitas arus kas yang rendah, dan akses ke sumber pendaan yang lebih luas. Mansi and Reeb (2002) juga menemukan bahwa aktivitas global dari perusahaan meningkatkan tingkat penggunaan utang dari perusahaan. Namun, Lee & Kwok (1988), Doukas and Pantzalis, 2003, Burgman (1996) dan Chen et al. (1997) menemukan bahwa perusahaan multinasional memiliki tingkat utang yang lebih kecil daripada perusahaan domestik.

Secara garis besar, terdapat beberapa hipotesis mengenai hal tersebut, yaitu agency costs of debt, upstream–downstream dan international bond market access (Mittoo & Zhang, 2008). Berdasarkan pada hipotesis agency costs of debt perusahaan multinasional akan memiliki rasio utang yang lebih kecil daripada perusahaan domestic. Hal ini dikarenakan perusahaan multinasional memiliki agency costs of debt yang besar terkait dengan biaya bondholders untuk memonitor perusahaan multinasional yang tersebar di geografis, bahasa, dan peraturan yang berbeda (Burgman, 1996). Berdasarkan hipotesis upstream-downstream yang dibentuk oleh Kwok & Reeb (2000), mengatakan bahwa perusahaan multinasional yang berbasis di Negara yang ekonominya lebih stabil mengekspansi operasi bisnisnya ke Negara yang ekonominya kurang stabil, risiko sistematik akan meningkat dimana hal tersebut akan menurunkan tingkat utang. Jika berdasarkan hipotesis international bond market access, maka

perusahaan multinasional yang memiliki akses ke pasar utang secara global akan menemukan sumber pendaan dalam bentuk utang yang memiliki cost of debt lebih murah. Dari ketiga hipotesis ini Mittoo & Zhang (2008) menjelaskan fakta yang terjadi pada perusahaan multinasional di Canada dan US. Hasilnya menunjukan bahwa agency costs of debt dan international bond market access memiliki hasil regresi yang signifikan. Namun hal ini belum tentu berlaku pada semua Negara terutama Negara berkembang seperti Indonesia.

Jika kita lihat hasil penelitian-penelitian dan teori-teori tersebut, baik pada level perusahaan sampai level Negara pun terdapat perbedaan. Perbedaan hasil ini menimbulkan pertanyaan besar. Mengapa hasil ini berbeda? Jadi, manakah teori yang benar? Apakah perbedaan ini terkait dengan sample penelitian yang berbeda dari tiap-tiap peneliti tersebut? Kebanyakan penelitian yang bertolak belakang dengan teori-teori keuangan berada pada Negara maju seperti US, contohnya Lee & Kwok (1988), Doukas and Pantzalis, (2003) yang menemukan pada penelitiannya bahwa perusahaan multinasional di US memiliki tingkat utang yang lebih rendah daripada perusahaan domestik. Namun untuk penelitian pada Negara berkembang masih belum banyak dilakukan.

Berdasarkan hal ini, peneliti mencoba untuk melakukan penelitian dengan sample perusahaan multinasional dan domestik yang berada di Indonesia yang merupakan emerging country. Dari sample yang berbeda ini diharapkan penelitian ini dapat menangkap jawaban dari puzzle struktur modal yang belum terselesaikan ini karena masih sedikitnya penelitian yang menggunakan sample pada Negara berkembang. Selain itu, ditengah era globalisasi dan banyaknya perusahaan asing yang masuk ke Indonesia, penelitian ini juga dapat menangkap bagaimanakah pengaruh determinan pada level perusahaan terhadap struktur modal, sehingga perusahaan lokal di Indonesia mampu bersaing dengan perusahaan multinasional baik dari segi pasar maupun dalam pendanaan. Penelitian ini juga dapat menjelaskan penyebab perbedaan tingkat utang antara perusahaan domestik dan multinasional dengan melakukan pengujian tiga hipotesis tentang struktur modal perusahaan multinasional yaitu agency costs of debt, upstream–downstream dan international bond market access.

Berdasarkan permasalahan-permasalahan tersebut, dapat dirumuskan pertanyaan penelitian yang dimana menjadi tujuan penelitian ini untuk menjawabnya. Pertanyaan penelitian itu adalah:

1. Apakah struktur modal perusahaan multinasional di Indonesia berbeda dengan perusahaan domestik pada periode 2007 hingga 2011?

2. Apa pengaruh kesempatan pertumbuhan, struktur asset, non-debt tax shield, ukuran, volatilitas pendapatan, dan profitabilitas perusahaan terhadap struktur modal perusahaan di Indonesia pada periode 2007 hingga 2011?

3. Apakah terdapat perubahan pada pengaruh agency cost of debt dan volatilitas pendapatan terhadap struktur modal untuk perusahaan di Indonesia pada periode 2007 hingga 2011 jika perusahaan melakukan kegiatan internasional?

4. Apakah terdapat perbedaan pengaruh kesempatan pertumbuhan, struktur asset, non-debt tax shield, ukuran, volatilitas pendapatan, dan profitabilitas perusahaan struktur modal perusahaan multinasional dan perusahaan domestik di Indonesia pada periode 2007 hingga 2011?

2. Tinjauan Teoritis

Teori keuangan mengatakan seharusnya perusahaan multinasional memiliki tingkat utang yang lebih tinggi daripada perusahaan domestik karena ukuran perusahaan yang besar, volatilitas arus kas yang rendah, dan akses ke sumber pendaan yang lebih luas. Namun penelitian yang ada menunjukan hasil yang berbeda-beda. Mansi and Reeb (2002) menemukan bahwa aktivitas global dari perusahaan meningkatkan tingkat penggunaan utang dari perusahaan. Namun, Lee & Kwok (1988), Doukas and Pantzalis, 2003, Burgman (1996) dan Chen et al. (1997) menemukan bahwa perusahaan multinasional memiliki tingkat utang yang lebih kecil daripada perusahaan domestik. Secara garis besar, terdapat beberapa hipotesis mengenai hal tersebut, yaitu agency costs of debt, upstream–downstream dan international bond market access (Mittoo & Zhang, 2008).

Berdasarkan pada hipotesis agency costs of debt perusahaan multinasional akan memiliki rasio utang yang lebih kecil daripada perusahaan domestik. Hal ini dikarenakan perusahaan multinasional memiliki agency costs of debt yang besar terkait dengan biaya bondholders untuk memonitor perusahaan multinasional yang tersebar di geografis, bahasa, dan peraturan yang berbeda (Burgman, 1996). Selain itu, perusahaan multinasional juga memiliki kesempatan pertumbuhan yang lebih besar daripada perusahaan domestic. Menurut Myers (1997), perusahaan dengan kesempatan pertumbuhan yang lebih besar akan memiliki agency costs of debt yang lebih besar. Hasil ini juga sejalan dengan penemuan Barcaly &

Smith (1995). Agency costs of debt yang besar akan memperbesar cost of debt dan berkonsekuensi kepada pengurangan tingkat penggunaan utang.

Berdasarkan hipotesis upstream-downstream yang dibentuk oleh Kwok & Reeb (2000), mengatakan bahwa perusahaan multinasional yang berbasis di Negara yang ekonominya lebih stabil mengekspansi operasi bisnisnya ke Negara yang ekonominya kurang stabil, risiko sistematik akan meningkat. Hal ini berarti jika suatu perusahaan berkeputusan untuk mengekspansi bisnis ke Negara lain, maka dia akan menghadapi kenaikan atau penurunan risiko yang berkonsekuensi kepada perubahan tingkat penggunaan utang. Jika perusahaan yang berdomisili di Negara stabil melakukan ekspansi global, maka risiko bisnisnya akan meningkat dan tingkat penggunaan utangnya akan menurun. Indonesia sendiri merupakan emerging country, untuk itu diperkirakan perusahaan multinasional akan memiliki tingkat utang yang lebih tinggi jika dibandingkan dengan perusahaan domestik.

Jika berdasarkan hipotesis international bond market access, maka perusahaan multinasional yang memiliki akses ke pasar utang secara global akan menemukan sumber pendanan dalam bentuk utang yang memiliki cost of debt lebih murah. Selain itu, perusahaan multinasional juga memiliki kebutuhan untuk melakukan hedging terkait dengan adanya eksposur terhadap risiko mata uang, sehingga kebutuhannya untuk memperbanyak utang akan semakin meningkat. Namun disisi lain, perusahaan multinasional juga memiliki akses ke pasar modal global yang dimana dia juga dapat menemukan sumber pendaan dalam bentuk saham yang memiliki costs of equity lebih murah.

Perbedaan tingkat utang yang ada juga dapat disebabkan oleh perbedaan determinan yang mempengaruhinya. Suatu perusahaan domestik yang mengekspansi bisnisnya secara internasional ke Negara lain, bisa saja akan menghadapi determinan struktur modal yang berbeda dengan pada saat dia hanya beraktivitas di Negaranya. Namun untuk hal ini, Rajan dan Zingales (1995) menemukan bahwa setiap Negara memiliki determinan struktur modal yang sama. Ini berarti bahwa perusahaan multinasional akan tetap menghadapi kondisi yang sama di Negara manapun. Selain itu, Mittoo dan Zhang (2008) yang juga melakukan pengujian apakah terdapat perbedaan pengaruh determinan struktur modal pada perusahaan multionasional dan domestik di Kanada, tidak menemukan satupun perbedaan signifikan antara keduanya. Untuk di Indonesia sendiri, Mira (2011) dan Rahmawati (2008) juga tidak menemukan adanya perbedaan signifikan antara determinan struktur modal perusahaan multinasional dan domestik.

3. Metode Penelitian

3.1 Data Penelitian

Penelitian ini menggunakan data panel perusahaan publik keuangan dan non-utilities di Indonesia dari periode 2007-2011. Adapun pemilihan sampel perusahaan pada penelitian ini menggunakan non-probability sampling atau purposive sampling dengan kriteria sebagai berikut: listing di bursa saham Indonesia selama periode 2007-2011, merupakan perusahaan non-keuangan dan non-utilities, menerbitkan laporan keuangan dengan lengkap selama periode 2007-2011, dan tidak melakukan merger atau akuisisi selama tahun penelitian. Dari kriteria sampel tersebut, kita akan mendapatkan sampel penelitian sebanyak 107 perusahaan tiap tahunnya. Dengan periode penelitian selama 5 tahun dan menggunakan data tahunan, akan diperoleh sebanyak 535 unit observasi.

3.2 Model Penelitian

Penelitian ini merupakan penelitian kuantitatif yang berusaha untuk melihat hubungan antara variabel dependen dengan variabel independennya dengan melakukan regresi data panel. Adapun pada penelitian ini akan dilakukan analisa melalui 3 model. Masing-masing model tersebut memiliki tujuan yang berbeda dalam menjawab pertanyaan penelitian.

3.2.1 Regresi Dasar Determinan Struktur Modal

Model dasar untuk regresi yang pertama adalah sebagai berikut:

: long term debt ratio atau short term debt ratio pada perusahaan i pada tahun t : merupakan dummy variable, bernilai 1 jika perusahaan multinasional,

bernilai 0 jika perusahaan domestik. Perusahaan MNC merupakan perusahaan dengan minimal 10% aset dan penjualannya berada di luar Indonesia.

: market to book ratio perusahaan i pada tahun t, menggambarkan kesempatan pertumbuhan perusahaan

: rasio aset jangka panjang dibagi total asset pada perusahaan i dan tahun t : depresiasi dan amortisasi dibagi terhadap total asset pada perusahaan i tahun t : log annual sales perusahaan i pada tahun t

: standar deviasi rasio arus kas terhadap penjualan selama lima tahun pada perusahaan i tahun t

: pendapatan operasi dibagi terhadap aset total pada perusahaan i tahun t : variabel dummy untuk mengontrol efek industri

: variabel dummy untuk mengontrol efek tahunan

: Error term

Regresi yang pertama tersebut dilakukan untuk melihat hubungan antara dummy variable MNC dan variable pada level perusahaan lainnya terhadap tingkat utang perusahaan. Jika kita mengacu pada International Financial Reporting Standard No 8 dan Pernyataan Standard Akuntansi Keuangan nomor 5 mengenai segmen operasi, maka sebuah perusahaan diklasifikasikan sebagai perusahaan multinasional apabila perusahaan tersebut melaporkan rasio aset luar negeri dan penjualan luar negeri minimal 10%. Dari regresi pada model ini, akan terjawab apakah tingkat utang perusahaan multinasional dan perusahaan domestik berbeda. Selain itu, apa saja determinan struktur modal yang secara signifikan mempengaruhi tingkat utang.

3.2.2 Pengujian Hipotesis: Agency Cost of Debt dan Upstream–Downstream

Lalu selanjutnya peneliti akan melakukan regresi dengan model kedua untuk menjawab pertanyaan tentang hipotesis yang ada, yaitu: agency costs of debt, upstream– downstream dan international bond market access. Untuk hipotesis international bond market access tidak akan dilakukan pada penelitian ini karena adanya keterbatasan data di Indonesia.

GLOB : persentase jumlah aset di luar Indonesia terhadap total aset perusahaan secara keseluruhan

GLOBGROW: variable interaksi antara GLOB dan GROW untuk melihat hubungan antara agency costs of debt dengan tingkat utang.

GLOBVOLA: variable interaksi antara GLOB dan VOLA untuk melihat hubungan antara risiko ekspansi bisnis dengan tingkat utang

Berdasarkan pada model kedua, variable interaksi yang dapat menjawab hipotesis agency costs of debt dan upstream–downstream adalah Global Assets%*M/B dan Global Assets%*Risk.

3.2.3 Analisa Perbandingan Determinan Struktur Modal

Pengujian ketiga dilakukan untuk melihat apakah determinan struktur modal antara perusahaan multinasional dan perusahaan domestik memiliki pengaruh yang berbeda terhadap tingkat utang perusahaan. Untuk menjawab masalah tersebut, penelitian ini menggunakan model ketiga yang memasukkan variabel interaksi antara dummy MNC dengan determinan struktur modal yang ada.

MNCGROW : variable interaksi antara MNC dan GROW MNCTANG : variable interaksi antara MNC dan TANG MNCNDTS : variable interaksi antara MNC dan NDTS MNCSIZE : variable interaksi antara MNC dan SIZE MNCVOLA : variable interaksi antara MNC dan VOLA MNCPROF : variable interaksi antara MNC dan PROF

3.3 Metode Penelitian

Pengolahan data dimulai dengan melakukan treatment pada outlier. Treatment outlier ini dilakukan dengan teknik winsorize pada tingkat persentil 1% dan 99%. Metode regresi panel data adalah metode yang paling tepat karena penelitian ini menggunakan data panel, gabungan antara cross section dan time series. Untuk melakukan regresi panel data ini dapat digunakan beberapa teknik, yaitu: common/pooled least square, fixed effect model, dan random effect model. Peneliti akan melakukan uji Chow, uji Hausman, dan uji LM untuk menentukan teknik mana yang paling tepat untuk meregresi panel data tersebut.Lalu sebelum melakukan interpretasi untuk masing-masing regresi yang telah dilakukan, peneliti terlebih

dahulu melakukan uji asumsi klasik (BLUE), yaitu: uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi kepada tiap-tiap regresi yang dilakukan. Jika terjadi pelanggaran terhadap asumsi-asumi tersebut, maka peneliti akan mengatasi permasalahan tersebut sesuai dengan teknik regresi yang digunakan. Lalu setelahnya kita dapat melakukan pengujian statistik pada model tersebut dan dapat menganalisanya.

4. Analisis dan Pembahasan

4.1 Regresi Dasar Determinan Struktur Modal

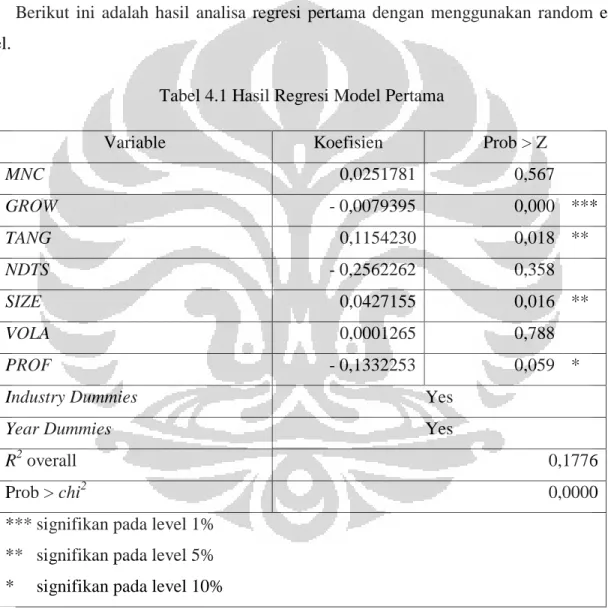

Berikut ini adalah hasil analisa regresi pertama dengan menggunakan random effect model.

Tabel 4.1 Hasil Regresi Model Pertama

Variable Koefisien Prob > Z

MNC 0,0251781 0,567 GROW - 0,0079395 0,000 *** TANG 0,1154230 0,018 ** NDTS - 0,2562262 0,358 SIZE 0,0427155 0,016 ** VOLA 0,0001265 0,788 PROF - 0,1332253 0,059 *

Industry Dummies Yes

Year Dummies Yes

R2 overall 0,1776

Prob > chi2 0,0000

*** signifikan pada level 1% ** signifikan pada level 5% * signifikan pada level 10%

Dari tabel diatas kita dapat melihat bahwa model ini memiliki nilai R2 sebesar 0,1776. Hal ini berarti bahwa keragaman tingkat utang dapat dijelaskan oleh determinannya yaitu jenis perusahaan multinasional atau domestik, tingkat pertumbuhan, tangibilitas aset, non debt

tax shield, ukuran perusahaan, volatilitas pendapatan dan, profitabilitas perusahaan sebesar 17,76 %. Adapun untuk uji parsial masing-masing variabel independen adalah:

Multinasional dan Domestik (MNC)

Variabel ini memiliki prob > Z senilai 0,567, yang berarti tidak signifikan dalam menjelaskan tingkat utang. Namun jika kita lihat, variabel ini memiliki koefisien yang positif senilai 0,0251781. Hal ini berarti bahwa perusahaan multinasional memiliki perbedaan tingkat utang sebesar 0,0251781 dibandingkan dengan perusahaan domestik. Ini bisa saja terjadi karena perusahaan multinasional memiliki ukuran perusahaan yang besar, volatilitas arus kas yang rendah, dan akses ke sumber pendaan yang lebih luas. Mansi and Reeb (2002) juga menemukan bahwa aktivitas global dari perusahaan meningkatkan tingkat penggunaan utang dari perusahaan. Meskipun tidak signifikan, hubungan positif yang digambarkan antara variabel ini dengan tingkat utang, akan digali lebih dalam dengan pengujian beberapa hipotesis terkait perbedaan tingkat utang perusahaan multinasional dan domestik.

Kesempatan pertumbuhan (GROW)

Variabel ini memiliki prob > Z senilai 0,00, yang berarti signifikan pada level 1% dalam menjelaskan tingkat utang. Koefisien dari variabel ini adalah negatif 0,0079395. Hal ini berarti bahwa penambahan kesempatan pertumbuhan sebanyak 1 poin, menurunkan tingkat utang sebesar 0,0079395, begitupun sebaliknya. Hubungan negatif ini sejalan dengan agency theory yang memprediksikan hubungan negatif berdasarkan peran penting dari utang untuk memitigasi perilaku oportunis dari manager. Hubungan serupa juga ditemukan oleh Mittoo dan Zhang (2008). Pada saat pertumbuhan perusahaan tinggi, maka free cash flow menjadi rendah karena pendapatan perusahaan yang ada akan digunakan untuk investasi. Dengan free cash flow yang rendah tersebut, tidak akan terjadi banyak konflik keagenan yang ada, sehingga perusahaan akan cenderung menerbitkan ekuitas lebih banyak. Namun jika perusahaan dalam kondisi dimana tidak terdapat alternatif investasi yang sedikit, atau dalam keadaan kesempatan tumbuh yang rendah, akan tersedia free cash flow yang besar kepada para shareholders. Hal ini akan menimbulkan konflik keagenan yang besar antara manager dan shareholders, dengan begitu lebih baik ditambahkan adanya satu kekuatan baru yaitu bondholders. Selain untuk menanggulangi konflik keagenan

yang ada, bondholders juga berfungsi agar manager dapat bertindak lebih disiplin untuk tidak melakukan investasi yang memberikan imbal hasil yang buruk. Dari sinilah, saat perusahaan memiliki pertumbuhan yang rendah, maka akan lebih baik untuk menggunakan tingkat utang yang lebih besar.

Asset Tangibility (TANG)

Variabel ini memiliki prob > Z senilai 0,018, yang berarti signifikan pada level 5% dalam menjelaskan tingkat utang. Koefisien dari variabel ini adalah positif 0,115423. Hal ini berarti bahwa penambahan kesempatan pertumbuhan sebanyak 1 poin akan menaikkan tingkat utang sebesar 0,115423, begitupun sebaliknya. Aset berwujud dalam hubungannya dengan tingkat utang adalah sebagai penjamin yang digunakan untung meningkatkan tingkat utang. Hal ini berarti, dengan semakin banyaknya aset berwujud yang dimiliki, maka perusahaan akan memiliki financial distress cost yang lebih rendah dan hal tersebut menurunkan cost of debt. Rajan dan Zingales (1995) juga menemukan hubungan yang sama pada G7 developed countries dan Booth et al (2001) menemukan hubungan positif ini pada emerging countries.

Non-Debt Tax Shield (NDTS)

Variabel ini memiliki prob > Z senilai 0,358, yang berarti tidak signifikan dalam menjelaskan tingkat utang. Namun jika kita lihat, variabel ini memiliki koefisien yang negatif senilai 0,2562262 sesuai dengan hipotesis penelitian. Hubungan negatif ini sesuai dengan penelitian Mitto dan Zhang (2008) yang menemukan hubungan negatif pada perusahaan-perusahaan di Amerika Serikat dan Kanada. Memang benar adanya bahwa tax benefit yang didapatkan dari berutang akan berkurang dengan adanya penambahan depresiasi dan amortisasi. Namun, hasil ini tidak didukung oleh uji parsial yang signifikan.

Ukuran Perusahaan (SIZE)

Variabel ini memiliki prob > z senilai 0,016, yang berarti signifikan pada level 5% dalam menjelaskan tingkat utang. Koefisien dari variabel ini adalah positif 0,0427155. Hal ini berarti bahwa penambahan ukuran perusahaan sebanyak 1 poin akan menaikkan tingkat utang sebesar 0,0427155, begitupun sebaliknya. Hal ini sesuai dengan Titman dan Wessels (1988) dan Byoun (2008) yang juga mengatakan adanya hubungan positif antara kedua variable tersebut. Hasil ini menunjukan bahwa semakin besar perusahaan akan membuatnya semakin terdiversifikasi dan berkonsekuensi kepada semakin besarnya tingkat kekebalan terhadap risiko. Risiko yang semakin

kecil ini memberikan kesempatan bagi perusahaan untuk menambah kapasitas utangnya. Penambahan utang akan meningkatkan risiko perusahaan, namun jika perusahaan terdiversifikasi dengan baik, maka risiko itu dapat dikendalikan.

Volatilitas Pendapatan (VOLA)

Variabel ini memiliki prob > Z senilai 0,788, yang berarti tidak signifikan dalam menjelaskan tingkat utang. Namun jika kita lihat, variabel ini memiliki koefisien yang positif senilai 0,0001265. Hasil ini tidak sesuai dengan hipotesis penelitian. Perusahaan dengan tingkat volatilitas pendapatan yang tinggi akan memiliki kecenderungan untuk mengalami kebangkrutan yang tinggi pula, dan akan memperkecil tingkat utang perusahaan. Trade-off theory juga memprediksikan hubungan negatif antara volatilitas pendapatan dengan tingkat utang. Selain itu, Byoun (2008) menemukan bukti bahwa semakin besar Altman Z score (digunakan sebagai proxy untuk risiko kebangkrutan) maka semakin kecil pula tingkat utang perusahaan. Perbedaan hasil penelitian ini bisa terjadi karena adanya keterbatasan data yang digunakan pada penelitian ini.

Profitabilitas Perusahaan (PROF)

Variabel ini memiliki prob > Z senilai 0,059, yang berarti signifikan pada level 1% dalam menjelaskan tingkat utang. Koefisien dari variabel ini adalah negatif 0,1332253. Hal ini berarti bahwa penambahan kesempatan pertumbuhan sebanyak 1 poin, menurunkan tingkat utang sebesar 0,1332253, begitupun sebaliknya. Hubungan negatif ini sesuai dengan Pecking order theory yang berdasarkan kepada penilitian Myers (1984) dan Myers dan Majluf (1984). Titman dan Wessels (1988) juga mengatakan bahwa profitabilitas merupakan determinan struktur modal yang penting karena profitabilitas menggambarkan kemungkinan retained earning yang didapat perusahaan. Semakin besar profitabilitas, maka retained earning semakin besar, sehingga kebutuhan untuk berutang semakin kecil. Selain itu, Fama dan French (2002) juga menemukan hubungan negatif antara profitabilitas dengan tingkat utang dengan menggunakan simple pecking order model. Dari sini dapat kita tarik analisa bahwa perusahaan akan cenderung menggunakan retained earning terlebih dahulu dibandingkan pendanaan eksternal seperti utang dan saham. Hal ini jelas karena retained earning merupakan pembiayaan yang paling murah jika dibandingkan pendanaan eksternal yang ada. Sehingga jika profitabilitas perusahaan yang nantinya menjadi retained earning semakin besar, maka tingkat utang akan semakin kecil.

Secara keseluruhan, variabel independen dari model ini bersama-sama mempengaruhi variabel independen secara signifikan. Hal ini terlihat dari nilai prob chi2 sebesar 0,0000 yang signifikan pada tingkat kepercayaan 99%.

4.2 Pengujian Hipotesis: Agency Cost of Debt dan Upstream–Downstream

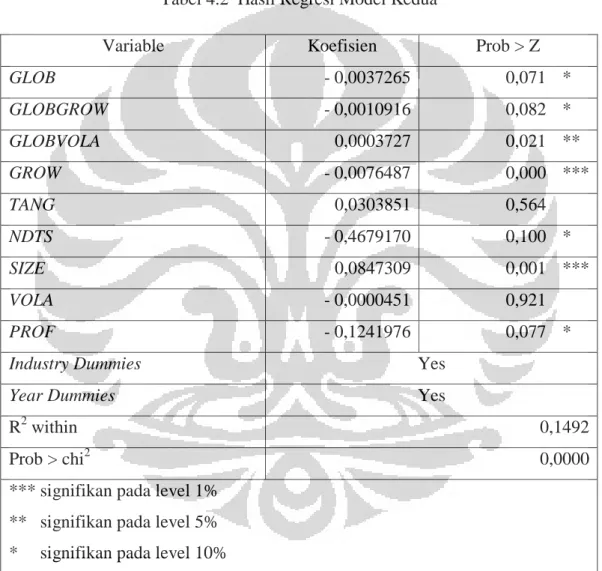

Berikut ini adalah hasil analisa regresi kedua dengan menggunakan fixed effect model dengan Generalized Least Square untuk penanganan heteroskedastisitas dan autokorelasi.

Tabel 4.2 Hasil Regresi Model Kedua

Variable Koefisien Prob > Z

GLOB - 0,0037265 0,071 * GLOBGROW - 0,0010916 0,082 * GLOBVOLA 0,0003727 0,021 ** GROW - 0,0076487 0,000 *** TANG 0,0303851 0,564 NDTS - 0,4679170 0,100 * SIZE 0,0847309 0,001 *** VOLA - 0,0000451 0,921 PROF - 0,1241976 0,077 *

Industry Dummies Yes

Year Dummies Yes

R2 within 0,1492

Prob > chi2 0,0000

*** signifikan pada level 1% ** signifikan pada level 5% * signifikan pada level 10%

Dari tabel diatas kita dapat melihat bahwa model ini memiliki nilai R2 sebesar 0,1492. Hal ini berarti bahwa keragaman tingkat utang dapat dijelaskan oleh keragaman variabel independen yaitu aset global, agency cost of debt, risiko ekspansi bisnis internasional, tingkat pertumbuhan, tangibilitas aset, non debt tax shield, ukuran perusahaan, volatilitas pendapatan dan, profitabilitas perusahaan sebesar 14,92 %.

Dari hasil uji parsial, kita dapat melihat bahwa kedua variabel independen yang diukur, memiliki pengaruh yang signifikan terhadap tingkat utang. Variabel GLOBGROW yang menggambarkan hipotesis agency cost of debt memiliki koefisien sebesar – 0,0010916 (0,082) yang signifikan pada level 10%. Hal ini berarti bahwa hubungan negatif antara agency cost of debt terhadap tingkat utang semakin diperlemah dengan adanya peningkatan aset luar negeri. Hal ini berkebalikan dengan penemuan Doukas dan Pantzalis (2003) yang menginvestigasikan bahwa efek negatif agency cost of debt meningkat seiring dengan peningkatan aset luar negeri. Hal ini bisa saja terjadi terkait dengan perbedaan sampel yang digunakan.

Untuk variabel GLOBVOLA yang menggambarkan hipotesis Upstream–Downstream, dapat kita lihat bahwa variabel ini memiliki koefisien sebesar 0,0003727 (0,021) yang signifikan pada level 5%. Hal ini mengindikasikan bahwa perusahaan Indonesia yang memiliki aset diluar negeri cenderung untuk mengurangi tingkat utangnya karena terjadi peningkatan risiko. Penemuan empiris ini berkebalikan dengan temuan Kwok dan Reeb (2000) yang mengatakan bahwa perusahaan multinasional di emerging market yang mengekspansi bisnisnya secara global mengalami penuruan risiko dan peningkatan tingkat utang. Perbedaan hasil ini bisa kemungkinan terjadi karena adanya fenomena dimana Indonesia berhasil membangun perekonomian yang cukup stabil saat Negara maju lainnya diterpa krisis 2008. Dengan begitu dapat dikatakan bahwa perluasan bisnis dari perusahaan Indonesia secara internasional adalah going downstream, dari ekonomi stabil menuju ekonomi tidak stabil pada periode penelitian ini.

Secara keseluruhan, variabel independen dari model ini bersama-sama mempengaruhi variabel independen secara signifikan. Hal ini terlihat dari nilai prob Chi2 sebesar 0,0000 yang signifikan pada tingkat kepercayaan 99%.

4.3 Analisa Perbandingan Determinan Struktur Modal

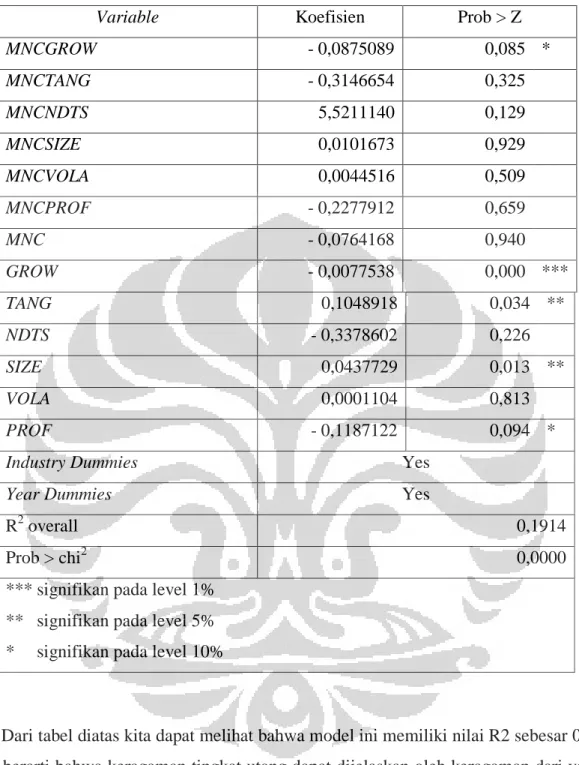

Berikut ini adalah hasil analisa regresi ketiga dengan menggunakan random effect model.

Tabel 4.3 Hasil Regresi Model Ketiga

Variable Koefisien Prob > Z

MNCGROW - 0,0875089 0,085 * MNCTANG - 0,3146654 0,325 MNCNDTS 5,5211140 0,129 MNCSIZE 0,0101673 0,929 MNCVOLA 0,0044516 0,509 MNCPROF - 0,2277912 0,659 MNC - 0,0764168 0,940 GROW - 0,0077538 0,000 *** TANG 0,1048918 0,034 ** NDTS - 0,3378602 0,226 SIZE 0,0437729 0,013 ** VOLA 0,0001104 0,813 PROF - 0,1187122 0,094 *

Industry Dummies Yes

Year Dummies Yes

R2 overall 0,1914

Prob > chi2 0,0000

*** signifikan pada level 1% ** signifikan pada level 5% * signifikan pada level 10%

Dari tabel diatas kita dapat melihat bahwa model ini memiliki nilai R2 sebesar 0,1914. Hal ini berarti bahwa keragaman tingkat utang dapat dijelaskan oleh keragaman dari variabel independen dan kontrol sebesar 19,14 %.

Dari hasil uji parsial dapat kita lihat bahwa sebagian besar variabel independen pada model tersebut tidaklah signifikan. Hanya satu variabel independen yang signifikan, yaitu MNCGROW dengan prob > Z sebesar 0,085 yang signifikan pada tingkat kepercayaan 10%. Variabel ini memliki koefisien sebesar - 0,0875089 yang menggambarkan bahwa efek negatif pertumbuhan terhadap tingkat utang, menjadi semakin lemah pada perusahaan multinasional

dibandingkan perusahaan domestik. Dampak pertumbuhan perusahaan pada perusahaan multinasional melemah sebanyak 0,0875089 jika dibandingkan perusahaan domestik.

Variabel MNCTANG, MNCNDTS, MNCSIZE, MNCVOLA, dan MNCPROF tidak signifikan mempengaruhi tingkat utang. Tidak signifikannya MNCTANG, MNCNDTS, MNCSIZE, MNCVOLA, dan MNCPROF menunjukan bahwa tidak adanya perbedaan pengaruh determinan struktur modal pada perusahaan multinasional dan domestik. Hal ini sejalan dengan penelitian Mittoo dan Zhang (2008) yang juga tidak menemukan signifikansi pada semua variabel independennya terkait dengan hal tersebut. Hasil ini juga didukung oleh penemuan Rajan dan Zingales (1995) bahwa korelasi antara tingkat utang dan determinan pada level perusahaan memiliki pengaruh yang sama untuk setiap Negara. Hal ini mungkin disebabkan karena faktor Negara tidak terlalu signifikan dalam mempengaruhi tingkat utang perusahaan, sehingga setiap Negara memiliki determinan struktur modal yang sama.

Secara keseluruhan, variabel independen dari model ini bersama-sama mempengaruhi variabel dependen secara signifikan. Hal ini terlihat dari nilai prob chi2 sebesar 0,0000 yang signifikan pada tingkat kepercayaan 99%.

5. Kesimpulan

Tingkat utang perusahaan multinasional dan domestik tidak berbeda secara signifikan. Meski tidak signifikan, hasil regresi menunjukan hubungan yang positif. Hal ini menunjukan bahwa perusahaan multinasional memiliki tingkat utang yang lebih besar daripada perusahaan domestik, walaupun perbedaannya tidak signifikan. Dari beberapa determinan level perusahaan, terdapat dua determinan yang tidak signifikan, yaitu non-debt tax shield dan volatilitas pendapatan. Kesempatan pertumbuhan dan profitabilitas memiliki hubungan yang negatif dan signifikan terhadap tingkat utang, sedangkan tangibilitas aset dan ukuran perusahaan memiliki hubungan yang positif dan signifikan terhadap tingkat utang.

Hubungan negatif antara agency cost of debt terhadap tingkat utang semakin diperlemah dengan adanya peningkatan aset luar negeri yang ditunjukan dari koefisien yang negatif dan signifikan dari variabel interaksi GLOBGROW. Hal ini berkebalikan dengan hipotesis dan penelitian Doukas dan Pantzalis (2003) yang menginvestigasikan bahwa efek negatif agency cost of debt meningkat seiring dengan peningkatan aset luar negeri. Ini berarti bahwa teori agency cost of debt tidaklah berlaku di Indonesia berdasarkan kepada penelitian ini. Untuk hipotesis lainnya, koefisien yang bernilai positif dari variabel GLOBVOLA

menunjukan bahwa perusahaan Indonesia yang memiliki aset diluar negeri cenderung untuk mengurangi tingkat utangnya karena terjadi peningkatan risiko. Karena Indonesia merupakan emerging country, hal ini menjadi kontradiktif dengan temuan Kwok dan Reeb (2000) yang mengatakan bahwa perusahaan multinasional di emerging market yang mengekspansi bisnisnya secara global mengalami penuruan risiko dan peningkatan tingkat utang. Perbedaan hasil ini kemungkinan terjadi karena adanya fenomena dimana Indonesia berhasil membangun perekonomian yang cukup stabil saat Negara maju lainnya diterpa krisis 2008.

Untuk perbedaan determinan struktur modal antara perusahaan multinasional dan domestik, tidak terjadi perbedaan yang signifikan karena sebagian besar variabel interaksi antara MNC dan determinan level perusahaan menunjukan hasil yang tidak signifikan. Hal ini mungkin disebabkan karena faktor Negara tidak terlalu signifikan dalam mempengaruhi tingkat utang perusahaan, sehingga setiap Negara memiliki determinan struktur modal yang sama.

Daftar Referensi

Antoniou, A., Guney, Y., Paudyal, K. (2008). The determinants of capital structure: Capital market-oriented versus bank-oriented institutions. Journal of Financial and Quantitative Analysis 43, 59–92.

Autore, D.M., Kovacs, T. (2010). Equity issues and temporal variation in information asymmetry. Journal of Banking and Finance 34, 12–23.

Beck, T., Demirgüç-Kunt, A., Maksimovic, V. (2008). Financing patterns around the world: Are small firms different? Journal of Financial Economics 89, 467–487.

Booth, L., Aivazian, V., Demirgüç-Kunt, A., Maksimovic, V. (2001). Capital structures in developing countries. The Journal of Finance 56, 87–130.

Brown, J.R., Fazzari, S.M., Petersen, B.C. (2009). Financing innovation and growth: Cash flow, external equity, and the 1990s R&D boom. The Journal of Finance 64, 151–185.

Burgman, T.A. (1996). An empirical examination of multinational corporate capital structure. Journal of International Business Studies 27, 553–570.

Byoun, S. (2008). How and when do firms adjust their capital structures toward targets? The Journal of Finance 63, 3069–3096.

Chen, C.J.P., Cheng, C.S.A., He, J., Kim, J. (1997). An investigation of the relationship between international activities and capital structure. Journal of International Business Studies 28, 563–577.

Chui, A.C.W., Lloyd, A.E., Kwok, C.C.Y. (2002). The determination of capital structure: Is national culture a missing piece to the puzzle? Journal of International Business Studies 33, 99–127.

De Jong, A., Kabir, R., Nguyen, T.T. (2008). Capital structure around the world: The roles of firm- and country-specific determinants. Journal of Banking and Finance 32, 1954– 1969.

Doukas, J.A., Pantzalis, C. (2003). Geographic diversification and agency costs of debt of multinational firms. Journal of Corporate Finance 9, 59–92.

Eduardo K. Kayo & Herbert Kimura. (2011). Hierarchical determinants of capital structure. Journal of Banking & Finance, 35, 358–371.

Frank, M.Z., Goyal, V.K. (2003). Testing the pecking order theory of capital structure. Journal of Financial Economics 67, 217–248.

Jensen, M.C. (1986). Agency costs of free cashflow, corporatefinance, and takeovers. American Economic Review 76, 323–329.

Jensen, M., & W. Meckling. (1976). Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, 3: 305–60.

Kwok, C.C.Y., Reeb, D.M. (2000). Internationalization and firm risk: an upstream-downstream hypothesis. Journal of International Business Studies 31, 611–629.

Lee, K.C., Kwok, C.C.Y. (1988). Multinational corporations vs. domestic corporations: international environmental factors and determinants of capital structure. Journal of International Business Studies 19, 195–217.

Mansi, S.A., Reeb, D.M. (2002). Corporate international activity and debt financing. Journal of International Business Studies 33, 129–147.

Modigliani, F., & Miller, M. (1958). The Cost of Capital, Corporation Finance, and the Theory of Investment. American Economic Review, 48: 261–297.

Myers, S. C. (1984). The Capital Structure Puzzle. Journal of Finance, 39: 581–582.

Rachmawati, Santi. (2008). Perbedaan Struktur Modal Perusahaan Multinasional dan Perusahaan Domestik. Depok: FEUI

Rajan, R.G., Zingales, L. (1995). What do we know about capital structure? Some evidence from international data. Journal of Finance 50, 1421–1460.

Sari, Monica Mira. (2011). Determinan Struktur Modal Perusahaan Multinasional di Indonesia. Depok: FEUI

Sekely, W.S., Collins, J.M. (1988). Cultural influences on international capital structure. Journal of International Business Studies 19, 87–100.

Stulz, R.M. (1990). Managerial discretion and optimal financing policies. Journal of Financial Economics 26, 3–27.

Thies, C.F. and Klock, M.S. (1992), Determinants of Capital Structure, Review of Financial. Economics, Vol. 1, pp. 40-52.

Titman, S., & Wessels, R. (1988). The Determinants of Capital Structure Choice. Journal of Finance, 43: 1–19.

Usha R. Mittoo & Zhou Zhang. (2008). The capital structure of multinational corporations: Canadian versus U.S. evidence. Journal of Corporate Finance, 14, 706–720.

Wu, L.S., Yue, H. (2009). Corporate tax, capital structure, and the accessibility of bank loans: Evidence from China. Journal of Banking and Finance 33, 30-38.