1 BAB I PENDAHULUAN

Bab ini menjabarkan mengenai latar belakang penelitian, rumusan masalah, tujuan penelitian, kegunaan penelitian, dan sistematika penulisan.

1.1 Latar Belakang

Salah satu bentuk modernisasi administrasi perpajakan adalah penggunaan teknologi informasi dalam penyampaian surat pemberitahuan pajak (SPT) melalui fasilitas e-filing. Penyampaian SPT merupakan salah satu kewajiban perpajakan di Indonesia yang dilakukan oleh Wajib Pajak setelah memperoleh Nomor Pokok Wajib Pajak (NPWP). Penyampaian SPT meliputi penyampaian SPT Tahunan dan SPT Masa. SPT dapat disampaikan langsung ke Kantor Pelayanan Pajak (KPP) di mana Wajib Pajak terdaftar atau cara lain yang lebih mudah yaitu dengan menggunakan e-filing.

E-Filing adalah suatu cara penyampaian SPT dan penyampaian Pemberitahuan Perpanjangan SPT Tahunan secara elektronik yang dilakukan secara Online dan Real Time melalui Application Service Provider/ASP (Nur, 2009). E-Filing bertujuan supaya wajib pajak mendapat kemudahan dalam menyampaikan SPT dan meningkatkan kualitas pelayanan kepada wajib pajak. Pelaporan dengan menggunakan e-filing dapat memangkas biaya dan waktu wajib pajak untuk mempersiapkan, memproses dan melaporkan Surat Pemberitahuan (SPT) ke Kantor Pelayanan Pajak.

2

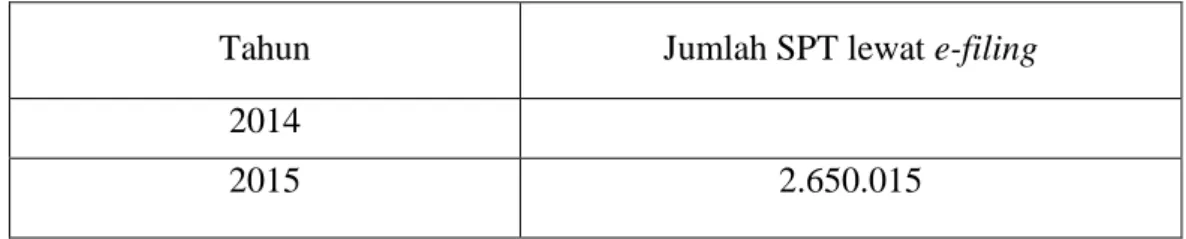

E-filing sebagai sarana penyampaian SPT untuk pertama kali di mulai pada tahun 2004. Menurut Direktur Teknologi Informasi Direktorat Jenderal Pajak, Iwan Djuniardi, Perkembangan sistem e-filing terus mengalami kemajuan sejak pertama kali diluncurkan (beritasatu.com, 2013). Pada Tahun 2004, Wajib Pajak hanya bisa menggunakan fasilitas e-filing melalui Application Service Provider (ASP). Sejak 2012, Wajib pajak sudah bisa mengakses sistem e-filing melalui laman resmi Direktorat Jenderal Pajak (www.pajak.go.id) baik untuk Wajib Pajak Orang Pribadi maupun Badan. Perkembangan pengguna e-filing berdasarkan data Direktorat Jenderal Pajak juga menunjukkan peningkatan. Tabel 1.1. menunjukkan data penyampaian SPT melalui e-filing secara nasional tahun 2014 dan 2015.

Tabel 1.1. Data Penyampaikan SPT melalui E-Filing secara Nasional Tahun 2014 dan 2015

Tahun Jumlah SPT lewat e-filing

2014

2015 2.650.015

Sumber:Direktorat Jenderal Pajak, 2016

Tabel 1.1. menunjukkan bahwa terdapat peningkatan jumlah penguna e-filing dari tahun 2015-2016. Peningkatan ini menunjukkan respon positif masyarakat sebagai penguna filing. Kemudahan-kemudahan yang diperoleh dari penggunaan e-filing tentu saja tidak dapat dinikmati apabila tidak dimanfaatkan oleh Wajib Pajak secara luas.

Ada beberapa teori yang berusaha menjelaskan mengenai minat individu untuk menggunakan suatu teknologi. Theory of Planned Behavior (TPB)

3

menggunakan tiga faktor utama yaitu keyakinan perilaku (behavioral), keyakinan normatif (normative beliefs), dan keyakinan bahwa perilaku dapat dilaksananan (control beliefs) untuk mempelajari perilaku manusia (Ajzen, 1991). Minat individu akan menggunakan suatu sistem (e-filing) ditimbulkan oleh faktor-faktor tersebut. Task Technologi Fit (TTF) yang dikembangkan oleh Goodhue dan Thompson (1995) menjelaskan bagaimana teknologi berdampak dalam membantu individu mengerjakan tugas yang didukung adanya fungsi dari teknologi (e-filing). Technology Acceptance Model (TAM) adalah suatu model untuk memprediksi dan menjelaskan bagaimana pengguna teknologi menerima dan menggunakan teknologi tersebut dalam pekerjaan individual pengguna (Davis, 2000). Technologi Acceptance Model (TAM) merupakan model yang dirancang untuk memprediksi penerimaan aplikasi komputer dan faktor-faktor yang berhubungan dengannya (Widyarini, 2005). Technologi Acceptance Model didefinisikan sebagai salah satu model yang dibangun untuk menganalisis dan memahami faktor-faktor yang mempunyai pengaruh diterimanya penggunaan teknologi (Davis, 1993). Tujuan dari teori TAM ini adalah untuk menjelaskan sikap individu pada penggunaan suatu teknologi. Sikap individu atau reaksi yang muncul dari penerimaan teknologi tersebut dapat beranekaragam yang ditunjukkan dengan intensitas penggunaan teknologi tersebut.

Menurut Davis (1989), terdapat dua faktor utama yang dipercaya dalam penerimaan pengguna (user acceptance) yaitu persepsi kemudahan (perceived ease of use) dan persepsi kegunaan (perceived usefulness). Persepsi Kemudahan (perceived ease of use) didefinisikan sebagai tingkat kepercayaan seseorang

4

bahwa pengguna teknologi sistem informasi akan mudah dan tidak membutuhkan usaha yang keras dalam menggunakan teknologi tersebut. Persepsi Kegunaan (perceived usefulness) didefinisikan sebagai tingkat kepercayaan seseorang bahwa pengguna sistem informasi dapat meningkatkan performa dalam pekerjaannya dengan mengunakan sistem informasi tertentu. Pengguna sistem e-filing ditentukan oleh persepsi individu dan sikap yang pada akhirnya akan membentuk perilaku dalam penggunaan suatu teknologi informasi.

Ada beberapa peneliti telah meneliti mengenai faktor-faktor yang mempengaruhi penggunaan e-filing. Menurut penelitian Desmayanti (2012) mengenai faktor-faktor yang mempengaruhi penggunaan fasilitas e-filing menunjukkan bahwa persepsi kegunaan, persepsi kemudahan, kerumitan, keamanan dan kerahasiaan, kesiapan teknologi informasi Wajib Pajak mempunyai pengaruh positif pada penggunaan e-filing. Penelitian Noviandini (2012) mengenai pengaruh persepsi kebermanfaatan, persepsi kemudahaan penggunaan, dan kepuasan wajib pajak pada penggunaan e-filing bagi wajib pajak di Yogyakarta menunjukan bahwa persepsi kebermanfaatan, persepsi kemudahan penggunaan, dan kepuasan mempunyai pengaruh positif pada penggunaan e-filing. Penelitian Wowor (2014) mengenai faktor-faktor yang mempengaruhi Wajib Pajak dalam penggunaan e-filing menunjukkan bahwa persepsi pengalaman, keamanan dan kerahasiaan, serta persepsi kecepatan secara bersama-sama mempunyai pengaruh positif pada minat penggunaan e-filing namun persepsi kecepatan tidak mempunyai pengaruh pada minat penggunaan e-filing. Penelitian Wibisono (2014) menunjukkan bahwa keamanan dan kerahasiaan,

5

kesiapan teknologi informasi, persepsi kegunaan dan persepsi kemudahan mempunyai pengaruh positif pada minat wajib pajak dalam penggunaan e-filing di Surabaya.

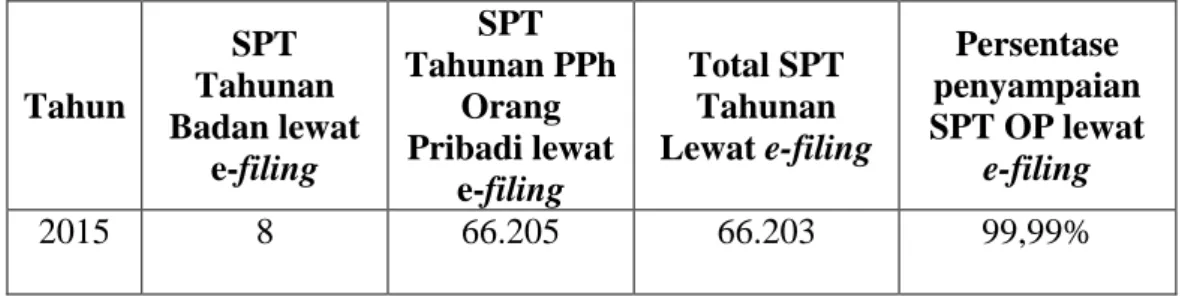

Pengguna sistem e-filing (User e-filing) yang ditetapkan oleh Direktorat Jenderal Pajak adalah Wajib Pajak, sebagaimana dijelaskan dalam Undang-Undang No. 16 tahun 2009 yang merupakan perubahan keempat atas Undang-Undang- Undang No. 6 tahun 1983 tentang “Ketentuan Umum dan Tata Cara Perpajakan”. Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Tabel 1.2 menunjukkan perbandingan penguna e-filing Orang Pribadi dan Badan tahun 2015 di Kanwil DJP Bali.

Tabel 1.2. Perbandingan Penguna E-Filing Badan dan Orang Pribadi Tahun 2015 di Kantor Wilayah DJP Bali

Tahun SPT Tahunan Badan lewat e-filing SPT Tahunan PPh Orang Pribadi lewat e-filing Total SPT Tahunan Lewat e-filing Persentase penyampaian SPT OP lewat e-filing 2015 8 66.205 66.203 99,99%

Sumber: Direktorat Jenderal Pajak, 2016

Tabel 1.2 menunjukkan penyampaian SPT Tahunan Orang Pribadi melalui e-filing tahun 2015 Kantor Wilayah DJP Bali sebesar 99.99%. Data ini menunjukkan tingginya pengguna e-filing Orang Pribadi, oleh karena itu penelitian ini difokuskan pada Wajib Pajak Orang Pribadi.

6

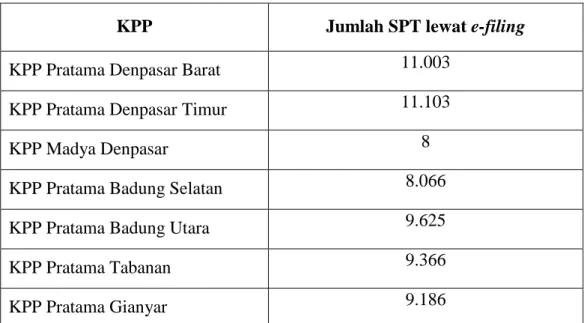

KPP Pratama Denpasar Timur adalah instansi vertikal di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Bali yang mempunyai tugas dan fungsi pelayanan dan pengawasan perpajakan di Kecamatan Denpasar Timur dan Denpasar Selatan. KPP Pratama Denpasar timur menjalankan sistem administrasi perpajakan modern termasuk pelayanan e-filing. Pelayanan e-filing yang diberikan oleh KPP Pratama Denpasar Timur meliputi proses pendaftaran untuk memperoleh e-fin, sosialisasi penggunaan e-filing, konsultasi penggunaan e-filing dan bimbingan teknis ke instansi-instansi pemerintah mengenai penggunaan e-filing. Tabel 1.3. menunjukkan data penyampaian SPT melalui e-filing seluruh KPP di Kantor Wilayah Direktorat Jenderal Pajak Bali tahun 2015.

Tabel 1.3. Data Penyampaikan SPT melalui E-Filing seluruh KPP di Kantor Wilayah Direktorat Jenderal Pajak Bali Tahun 2015

KPP Jumlah SPT lewat e-filing

KPP Pratama Denpasar Barat 11.003

KPP Pratama Denpasar Timur 11.103

KPP Madya Denpasar 8

KPP Pratama Badung Selatan 8.066

KPP Pratama Badung Utara 9.625

KPP Pratama Tabanan 9.366

KPP Pratama Gianyar 9.186

Sumber: Direktorat Jenderal Pajak, 2016

Data tersebut menunjukkan bahwa pengguna e-filing di KPP Pratama Denpasar Timur paling tinggi diantara KPP di seluruh Provinsi Bali. Berdasarkan data di

7

atas penulis berkesimpulan bahwa penelitian ini paling relevan dilakukan di KPP Pratama Denpasar Timur.

Wajib Pajak Orang Pribadi terdaftar di KPP Pratama Denpasar Timur yang wajib menyampaikan SPT Tahunan sejumlah 56.151 orang. Tabel 1.4 menunjukkan persentase jumlah Wajib Pajak Orang Pribadi yang menyampaikan SPT Tahunan PPh Orang Pribadi lewat e-filing di KPP Pratama Denpasar Timur. Tabel 1.4. Persentase Jumlah Wajib Pajak Orang Pribadi Yang

Menyampaikan SPT Tahunan PPh Orang Pribadi Lewat E-Filing Di KPP Pratama Denpasar Timur

SPT Tahunan PPh Orang Pribadi lewat e-filing

Jumlah Wajib Pajak Orang Pribadi

Persentase penyampaian SPT OP

lewat e-filing

11.103 56.151 19,77%

Sumber: Direktorat Jenderal Pajak, 2016

Tabel di atas menunjukkan bahwa penyampaian SPT Tahunan PPh Orang Pribadi baru mencapai 19,77 persen. Masih terdapat 80,33 persen Wajib Pajak Orang Pribadi yang menyampaikan SPT Tahunan secara manual.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Desmayanti (2012) yaitu faktor-faktor yang mempengaruhi penggunaan fasilitas e-filing oleh wajib pajak sebagai sarana penyampaian SPT masa secara online dan realtime dengan studi empiris di Wilayah Kota Semarang. Perbedaan penelitian ini dengan penelitian oleh Desmayanti (2012) yaitu pada subjek penelitian yaitu Wajib Pajak Orang Pribadi, lokasi yaitu KPP Pratama Denpasar Timur, dan variabel yang diteliti dengan menghilangkan variabel kerumitan. Penelitian yang ini

8

menggunakan Wajib Pajak Orang Pribadi sebagai subjek untuk memberikan bukti empiris pada variabel-variabel dalam penelitian yang dilakukan oleh Desmayanti pada subjek yang belum diteliti pada penelitian tersebut. Lokasi KPP Pratama Denpasar Timur dipilih karena berdasarkan data KPP Pratama Denpasar Timur memiliki pengguna e-filing terbanyak dari semua KPP di Bali. Variabel kerumitan dihilangkan karena variabel ini memiliki makna yang sama dengan variabel kemudahan.

Berdasarkan latar belakang tersebut, penelitian ini meneliti apakah persepsi kegunaan, persepsi kemudahaan, keamanan dan kerahasiaan serta kesiapan teknologi wajib pajak mempunyai pengaruh pada intensitas perilaku dalam penggunaan fasilitas e-filing oleh Wajib Pajak Orang Pribadi di KPP Pratama Denpasar Timur. Variabel independen dalam penelitian ini adalah persepsi kegunaan, persepsi kemudahan, keamanan dan kerahasiaan, serta kesiapan teknologi wajib pajak sedangkan variabel dependen adalah intensitas perilaku dalam penggunaan e-filing.

1.2 Rumusan Masalah Penelitian

Permasalahan yang dikaji dalam penelitian ini dirumuskan sebagai berikut : 1) Apakah persepsi kegunaan mempunyai pengaruh positif pada

intensitas perilaku dalam penggunaan e-filing ?

2) Apakah persepsi kemudahan mempunyai pengaruh positif pada intensitas perilaku dalam penggunaan e-filing ?

3) Apakah keamanan dan kerahasiaan mempunyai pengaruh positif pada intensitas perilaku dalam penggunaan e-filing ?

9

4) Apakah kesiapan teknologi informasi wajib pajak mempunyai pengaruh positif pada intensitas perilaku dalam penggunaan e-filing ?

1.3 Tujuan Penelitian

Berdasarkan pokok permasalahan di atas, maka tujuan penelitian ini adalah : 1) Untuk mengetahui apakah persepsi kegunaan mempunyai pengaruh

positif pada intensitas perilaku dalam penggunaan e-filing.

2) Untuk mengetahui apakah persepsi kemudahan mempunyai pengaruh positif pada intensitas perilaku dalam penggunaan e-filing.

3) Untuk mengetahui apakah keamanan dan kerahasiaan mempunyai pengaruh positif pada intensitas perilaku dalam penggunaan e-filing. 4) Untuk mengetahui apakah kesiapan teknologi informasi wajib pajak

mempunyai pengaruh positif pada intensitas perilaku dalam penggunaan e-filing.

1.4 Kegunaan Penelitian 1) Kegunaan Teoritis.

Penelitian ini memberikan bukti empiris terhadap teori-teori yang sudah ada. Hasil pengujian dalam skripsi ini mendukung teori Technology Acceptance Model (TAM) bahwa persepsi kegunaan dan kemudahan mempunyai pengaruh pada intensitas perilaku Wajib Pajak Orang Pribadi dalam penggunaan e-filing. Hasil pengujian dalam skripsi ini juga menunjukkan bahwa kesesuaian fitur teknologi dengan karakteristik pekerjaan individu (kegunaan) dan aspek positif

10

berupa keamanan dan kerahasiaan dari e-filing mendukung teori Task Technology Fit (TTF). Dukungan terhadap teori yang terakhir dari penelitian ini adalah pada Theory of Planned Behaviour (TPB) bahwa ketika individu mempunyai kesiapan teknologi informasi maka minat intensitas perilaku penggunaan teknologi juga meningkat.

2) Kegunaan Praktis.

Penelitian ini khususnya bagi Wajib Pajak Orang Pribadi agar menggunakan sistem e-filing dalam melaporkan SPT. Penelitian ini memberikan masukan kepada Direktorat Jenderal Pajak (DJP) untuk mempertimbangkan faktor-faktor berupa kegunaan, kemudahan, keamanan dan kerahasiaan serta kesiapan teknologi informasi Wajib Pajak dalam menentukan kebijakan dan melakukan upaya-upaya untuk meningkatkan penggunaan e-filing.

1.5 Sistematika Penulisan

Sistematika penulisan memberikan gambaran alur dari tulisan dari latar belakang masalah, rumusan masalah, tujuan penulisan, teori dan hipotesis, metodologi yang digunakan, proses pegujian dan hasil yang diperoleh serta pembahasan dan simpulan. Semua itu disajikan secara runut dalam lima bab. Bab I. Pendahuluan

Pendahuluan membahas mengenai latar belakang masalah, rumusan masalah penelitian, tujuan penelitian, kegunaan penelitian, dan sistematika penyajian.

11

Bab II. Kajian Pustaka dan Hipotesis Penelitian

Teori-teori yang digunakan untuk mendukung penelitian ini yaitu Technology Acceptance Model (TAM), Task Technology Fit (TTF), Theory Of Planned Behavior (TPB), E-Filing, User E-Filing, Persepsi Kegunaan, Persepsi Kemudahan, Keamanan dan Kerahasiaan, Kesiapan Teknologi Informasi Wajib Pajak, Intensitas Perilaku Dalam Penggunaan E-filing. Bab ini juga menjabarkan mengenai perumusan hipotesis yang didasari teori dan temuan empiris penelitian sebelumnya.

Bab III. Metode Penelitian

Bab ini menguraikan mengenai desain penelitian, lokasi dan ruang lingkup wilayah penelitian, objek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, populasi, sampel dan metode penentuan sampel, metode pengumpulan data, dan teknik analisis data.

Bab IV. Data dan Pembahasan Hasil Penelitian

Hasil penelitian dan pembahasan meliputi gambaran umum lokasi penelitian, deskripsi variabel penelitian, pengolahan data, dan terakhir. Bab V. Simpulan dan Saran

Bab ini berisi simpulan dan saran yaitu berupa simpulan yang diperoleh dari hasil pembahasan dan saran yang dapat diberikan atas simpulan tersebut.