PROSEDUR AUDIT ATAS SIKLUS PENJUALAN BARANG

JADI PADA PT X

LAPORAN MAGANG

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana

AYU ANGGITA TRIANDINI 0806351003

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

DEPOK JANUARI 2012

Universitas Indonesia

KATAPENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT karena atas berkat dan rahmat-Nya penulis dapat menyelesaikan laporan magang ini. Laporan magang ini dapat penulis selesaikan berkat kesempatan, bimbingan, dorongan, dan dukungan yang penulis dapat dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada :

1. Allah SWT atas semua rahmat dan hidayah yang telah diberikan kepada penulis dan junjungan besar Rasulullah SAW.

2. Ibu Dini Marina, S.E., M. Comm., DEA, sebagai dosen pembimbing yang telah berkenan memberikan waktu, tenaga, dan pikiran untuk membimbing penulis dalam menyusun laporan magang ini.

3. KAP SW (Pak Alex, Mas Aji, Pak Hardi, dan Tim Audit PT X) yang telah memberikan penulis kesempatan untuk magang dan atas ilmu yang penulis dapatkan.

4. Papi dan Mama yang selalu mendukung dan mendoakan penulis dalam segala hal setiap waktu sampai penulis dapat menjadi seperti sekarang. 5. Rezza yang selalu mendukung dan menghibur penulis dalam keadaan

apapun.

6. Ibel, Achy, Resta yang selalu dekat di hati walaupun kami berjauhan. 7. Sahabat-sahabat di kampus : Puspita, Mimoy, Bubble, Boli, Inez, atas

segala kesenangan dan kesedihan yang dirasakan selama kuliah.

8. KPMG Intern Fellas : Oma, Laura, Ujang, Bu Haj, Cindy, Darwin, Cacing, Cua, atas kebosanan dan keseruan yang dirasakan selama magang. 9. Teman-teman angkatan senasib seperjuangan : FEUI 2008

Penulis sadar bahwa laporan magang ini masih jauh dari kata sempurna. Oleh karena itu, penulis menerima seluruh saran dan kritik yang membangun untuk kesempurnaan laporan magang ini. Akhir kata, penulis berharap agar laporan magang ini dapat bermanfaat bagi pembaca.

Depok, Januari 2012

ABSTRAK

Nama : Ayu Anggita Triandini Program Studi : Akuntansi

Judul : Prosedur Audit atas Siklus Penjualan Barang Jadi pada PT X

Laporan magang ini membahas tentang prosedur audit siklus penjualan barang jadi pada PT X yang bertujuan untuk mendapatkan keyakinan bahwa siklus tersebut disajikan secara wajar. Siklus penjualan barang jadi dimulai dari pemrosesan pesanan penjualan, pengiriman, penagihan, dan penerimaan kas. Auditor mendesain prosedur audit yang sesuai dengan standar audit yang berlaku di Indonesia. Hasil laporan magang ini menyimpulkan bahwa siklus penjualan barang jadi pada PT X disajikan secara wajar.

Kata kunci :

Universitas Indonesia

ABSTRACT

Name : Ayu Anggita Triandini

Study Program : Accounting

Title : Audit Procedures over Finished Goods Sales Cycle of PT X

This internship report discusses the audit procedures over finished goods sales cycle of PT X whose purpose is to assure that the cycle is fairly stated. Finished goods sales cycle starts from sales order processing, shipping, billing, and cash receipts. The auditor designs audit procedures in accordance with auditing standards applicable in Indonesia. The result of this internship report concludes that finished goods sales cycle of PT X is fairly stated.

Key Words :

DAFTARISI

HALAMAN JUDUL... ... i

HALAMAN PERNYATAAN ORISINALITAS... ... ii

HALAMAN PENGESAHAN... iii

KATA PENGANTAR... iv

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vi

ABSTRAK... vii

DAFTAR ISI... ... ix

DAFTAR TABEL... xiii

DAFTAR GAMBAR... xiv

DAFTAR LAMPIRAN... xv

1. PENDAHULUAN... 1

1.1 Latar Belakang Pelaksanaan Program Magang... 1

1.2 Tujuan Pelaksanaan Program Magang... 1

1.3 Tempat dan Waktu Pelaksanaan Magang... 2

1.4 Ruang Lingkup Program Magang... 2

1.5 Ruang Lingkup Penulisan Laporan Magang... 2

1.6 Sistematika Penulisan Laporan Magang... 3

2. KONSEP DAN PENGERTIAN... 5

2.1 Pendapatan... 5

2.1.1 Definisi Pendapatan... 5

2.1.2 Pengakuan Pendapatan... 5

2.1.3 Pengukuran Pendapatan... 6

Universitas Indonesia

2.2.1 Pengakuan dan Pengukuran Piutang Usaha... 7

2.2.2 Penurunan Nilai Piutang... 7

2.3 Aktivitas Siklus Penjualan dan Piutang Usaha... 11

2.4 Pengendalian Internal... 15 2.5 Pengauditan... 18 2.5.1 Definisi Pengauditan... 18 2.5.2 Jenis-jenis Audit... 18 2.5.3 Tujuan Pengauditan... 19 2.5.3.1 Asersi Manajemen... 19

2.5.3.2 Tujuan Audit Terkait Transaksi... 22

2.5.3.3 Tujuan Audit Terkait Saldo... 24

2.5.3.4 Tujuan Audit Terkait Penyajian dan Pengungkapan... 26

2.5.4 Bukti Audit... 26

2.5.5 Tahapan Audit Laporan Keuangan... 29

2.5.5.1 Melakukan Perencanaan dan Merancang Desain Pendekatan Audit... 29

2.5.5.2 Melakukan Pengujian terhadap Pengendalian dan Pengujian Substantif Transaksi... 31

2.5.5.3 Melakukan Prosedur Analitis dan Pengujian atas Detail Saldo... 31

2.5.5.4 Menyelesaikan Audit dan Mengeluarkan Laporan Audit... 32

3. PROSEDUR AUDIT ATAS SIKLUS PENJUALAN BARANG JADI PADA PT X... 33

3.1.1 Profil KAP SW... 33

3.1.1.1 Jasa Profesional yang Disediakan oleh KAP SW... 33

3.2 Prosedur Audit atas Penjualan Barang Jadi pada PT ... 36

3.2.1 Perencanaan Audit... 37

3.2.1.1 Memahami Proses Bisnis Penjualan, Piutang, dan Penerimaan Kas pada PT X... 37

3.2.1.2 Materialitas... 42

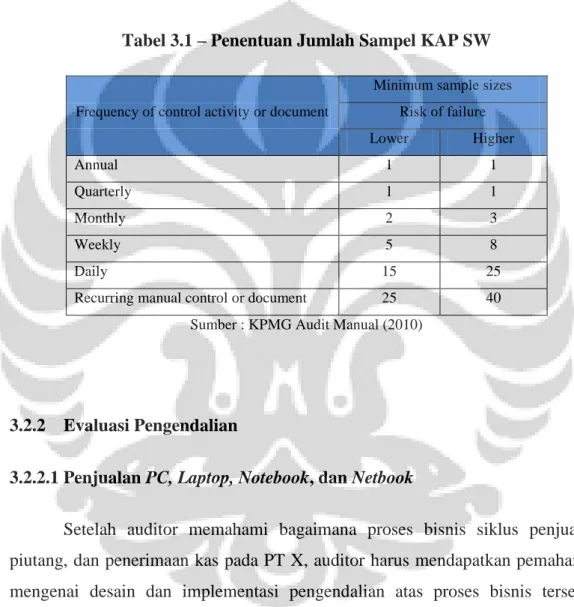

3.2.1.3 Menetapkan Sampel... 42

3.2.2 Evaluasi Pengendalian... 43

3.2.2.1 Penjualan PC, Laptop, Notebook, dan Netbook... 43

3.2.2.2 Penjualan Suku Cadang... 48

3.2.2.3 Penerimaan Kas... 49

3.2.3 Pengujian Substantif atas Transaksi... 50

3.2.4 Melakukan Prosedur Analitis... 53

3.2.5 Pengujian Substantif atas Saldo... 56

3.2.6 Penyelesaian Audit... 59

3.3 Prosedur Audit atas Piutang Dagang pada PT X... 59

3.3.1 Membuat Lead Schedule... 60

3.3.2 Membandingkan A/R Turnover dan Average Collection Period Tahun Berjalan dengan Periode Lalu... 60

3.3.3 Konfirmasi Piutang Dagang... 61

3.3.4 Melakukan Uji Translasi Piutang dengan Mata Uang Asing... 62

3.3.5 Menganalisis Kebijakan Penghapusan Piutang dan Penyisihan Piutang Tak Tertagih... 63

Universitas Indonesia

4. PEMBAHASAN DAN ANALISIS... 65

4.1 Analisis atas Proses Bisnis PT X... 65

4.1.1 Pemrosesan Pesanan Penjualan PC, Laptop, Notebook dan Netbook di PT X... 65

4.2 Analisis atas Prosedur Audit Penjualan Barang Jadi KAP SW... 66

4.2.1 Pemahaman Proses Bisnis... 66

4.2.2 Uji Pengendalian dan Pengujian Substantif atas Transaksi... 66

4.3 Analisis atas Prosedur Audit Piutang Dagang KAP SW... 71

4.3.1 Evaluasi Pengendalian atas Piutang Dagang... 71

4.3.2 Konfirmasi Piutang Dagang... 71

4.3.3 Uji Translasi Piutang Mata Uang Asing... 72

4.3.4 Kebijakan Penyisihan Piutang Tak Tertagih... 73

5. KESIMPULAN DAN SARAN... 75

5.1 Kesimpulan... 75

5.2 Saran... 75

5.2.1 Saran untuk PT X... 75

5.2.1 Saran untuk KAP SW... 75

DAFTAR TABEL

Tabel 2.1 Daftar Piutang PT ABC... 8

Tabel 2.2 Daftar Penurunan Nilai Piutang PT ABC... 9

Tabel 2.3 Arus Kas Pinjaman PT ABC... 10

Tabel 2.4 Penurunan Nilai Piutang PT ABC... 10

Tabel 3.1 Penentuan Jumlah Sampel KAP SW... 43

Tabel 3.2 Pengujian Substantif atas Transaksi... 50

Tabel 3.2 Sambungan... 51

Tabel 3.3 Prosedur Analitis... 53

Tabel 3.4 Beban Promosi PT X... 54

Tabel 3.5 Analisis Gross Margin... 55

Tabel 3.6 Cut off Test... 57

Tabel 3.7 Rekonsiliasi Penjualan PC, Laptop, Notebook, dan Netbook... 58

Tabel 3.8 Rekonsiliasi Penjualan Suku Cadang... 59

Tabel 3.9 A/R Turnover dan Average Collection Period..,... 61

Tabel 3.10 Uji Translasi Piutang... 62

Tabel 3.11 Persentas Penyisihan Piutang Tak Tertagih... 63

Tabel 3.12 Bad Debt Provision... 64

Tabel 4.1 Hubungan Tujuan Audit Terkait Transaksi, Kunci Pengendalian Internal, Uji Pengendalian, dan Pengujian Substantif atas Transaksi... 67

Tabel 4.1 Sambungan (1)... 68

Tabel 4.1 Sambungan (2)... 69

Tabel 4.1 Sambungan (3)... 70

Universitas Indonesia

DAFTAR GAMBAR

Gambar 2.1 Data Flow Diagram Siklus Penjualan... 11 Gambar 2.2 Data Flow Diagram Pemrosesan Pesanan

Penjualan... 13 Gambar 3.1 Tren Penjualan PT X... 56

DAFTAR LAMPIRAN

Lampiran 1 Lead Schedule Piutang

Universitas Indonesia

BAB1

PENDAHULUAN

1.1 Latar Belakang Pelaksanaan Program Magang

Dewasa ini, lulusan perguruan tinggi di Indonesia berjumlah sangat banyak. Di samping itu, dunia bisnis juga sedang mengalami perkembangan yang sangat pesat. Berangkat dari hal tersebut, maka tidak mengherankan jika persaingan di dunia kerja sangatlah ketat. Untuk mampu bersaing di dunia kerja, lulusan perguruan tinggi harus mempunyai keterampilan dan kompetensi yang qualified. Lulusan perguruan tinggi tidak hanya dituntut memiliki kemampuan akademis yang baik saja, tetapi juga dituntut memiliki kecakapan pada soft skill lain yang berguna untuk mendukung kariernya.

Sesuai dengan misi Fakultas Ekonomi Universitas Indonesia sebagai fakultas ekonomi terbaik di Indonesia yaitu untuk menghasilkan lulusan yang mampu bersaing secara global, maka Departemen Akuntansi Fakultas Ekonomi Universitas Indonesia menyelenggarakan program magang sebagai salah satu pilihan tugas akhir untuk memperoleh gelar Sarjana Ekonomi. Program magang dibentuk sebagai laboratorium latihan untuk mahasiswa dalam mempraktikkan teori yang telah dipelajari selama masa perkuliahan.

1.2 Tujuan Pelaksanaan Program Magang

Program magang bertujuan untuk mengaplikasikan teori-teori yang telah didapat selama masa perkuliahan di Fakultas Ekonomi Universitas Indonesia di dunia kerja yang sebenarnya agar mahasiswa dapat memahami relevansi antara teori dan praktik. Selain itu, program magang ini juga bertujuan untuk meningkatkan soft skill mahasiswa, seperti inisiatif dalam bekerja, kedisiplinan, ketekunan, berpikir kritis, kreatif, dan analitis, beradaptasi dan komunikasi, dll. Di lain pihak, program magang ini juga dapat menjembatani perusahaan untuk

mendapatkan karyawan yang qualified dari Fakultas Ekonomi Universitas Indonesia.

1.3 Tempat dan Waktu Pelaksanaan Magang

Penulis melaksanakan program magang ber-sks dari tanggal 1 Juni 2011 sampai dengan tanggal 31 Agustus 2011 di Kantor Akuntan Publik Siddharta & Wijaya (KAP SW) yang merupakan afiliasi dari KPMG dan berlokasi di Wisma GKBI, Bendungan Hilir, Jakarta. Selama program magang berlangsung, penulis menempati posisi sebagai Associate 1 di bagian audit.

1.4 Ruang Lingkup Program Magang

Selama program magang berlangsung, penulis dilibatkan dalam engagement team yang bertugas melakukan audit untuk laporan keuangan PT X yang berakhir pada 30 Juni 2011. PT X adalah perusahaan yang bergerak di dalam industri hardware komputer yang berlokasi di Jakarta. Di dalam engagement team tersebut, penulis diberikan kesempatan untuk :

Mengerjakan kertas kerja untuk kas dan bank, pendapatan ditangguhkan, aset tetap, pendapatan dan beban lainnya, beban operasi, aset lainnya, utang lainnya, piutang lainnya, beban dibayar di muka, ekuitas, dan utang dagang

Melakukan pengujian substantif atas transaksi dan prosedur analitis terhadap penjualan barang jadi dan piutang dagang.

Membantu Associate 2 dalam mengerjakan kertas kerja untuk penjualan jadi dan piutang dagang.

1.5 Ruang Lingkup Penulisan Laporan Magang

Penulis memilih siklus penerimaan barang jadi untuk dibahas dalam laporan magang ini karena siklus penerimaan barang jadi dinilai cukup penting bagi PT X mengingat jumlahnya yang cukup material. Selain itu, walaupun PT X

Universitas Indonesia

manufaktur, PT X hanya melakukan perdagangan barang jadi yang diimpor dari headquarter ditambah dengan jasa layanan konsumen, seperti reparasi, dll. Penulis akan menjelaskan prosedur audit yang dilakukan KAP SW dalam melakukan audit atas siklus penerimaan barang jadi sehingga nantinya dapat dilihat atau dibandingkan kelayakan dan kecukupan prosedur audit KAP SW dengan SPAP.

1.6 Sistematika Penulisan Laporan Magang

Laporan magang ini terdiri dari lima bab dan terdapat lampiran yang mendukung isi laporan magang ini, rinciannya sebagai berikut :

1. Bab 1 Pendahuluan

Bab ini berisi latar belakang pelaksanaan program, tujuan pelaksanaan program magang, tempat dan waktu pelaksanaan program magang, ruang lingkup program magang, ruang lingkup penulisan program magang, dan sistematika penulisan laporan magang.

2. Bab 2 Konsep dan Pengertian

Bab ini berisi teori-teori mengenai akuntansi, pengauditan, dan teori lain yang relevan dalam penulisan laporan magang ini, seperti PSAK 23 tentang pendapatan.

3. Bab 3 Prosedur Audit atas Siklus Penerimaan Barang Jadi pada PT X Bab ini berisi tentang profil KAP SW yang merupakan tempat penulis melaksanakan program magang dan profil PT X yang merupakan klien dari. Bagian yang paling penting dari bab ini adalah penjelasan mengenai prosedur audit KAP SW dalam mengaudit siklus penerimaan barang jadi pada PT X.

4. Bab 4 Pembahasan dan Analisis

Bab ini berisi tentang analisis prosedur audit yang dilakukan oleh KAP SW apakah pengujian-pengujian yang dilakukan dinilai efektif dan juga

perbandingan antara teori pada BAB 2 dengan praktik sebenarnya di KAP SW dan PT X.

5. Bab 5 Kesimpulan dan Saran

Bab ini berisi kesimpulan dari laporan magang ini dan juga saran dari penulis untuk KAP SW dan PT X.

Lampiran

Bagian ini berisi beberapa data dan atau gambar sebagai pendukung laporan magang ini.

Universitas Indonesia

BAB 2

KONSEP DAN PENGERTIAN

2.1 Pendapatan

2.1.1 Definisi Pendapatan

PSAK 23 (Revisi 2010) mendefinisikan pendapatan sebagai arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal entitas selama suatu periode jika arus masuk tersebut mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanam modal. Pendapatan hanya boleh diakui jika memang pendapatan tersebut diterima untuk perusahaan itu sendiri. Contohnya jika perusahaan menjual barang, tentu saja penjualan tersebut akan dikenakan PPN sebesar 10%. Pendapatan yang diterima oleh perusahaan hanya boleh diakui sebesar 100% bukan 100% + 10% karena PPN bukan diterima untuk perusahaan melainkan untuk pemerintah.

Terdapat dua hal yang krusial mengenai pendapatan, yaitu masalah pengakuan dan pengukuran pendapatan.

2.1.2 Pengakuan Pendapatan

Berdasarkan PSAK 23 (Revisi 2010), transaksi-transaksi pendapatan dikategorisasi ke dalam beberapa jenis, yaitu penjualan barang, penjualan jasa, pendapatan bunga, royalti, dan dividen. Oleh karena itu, kriteria-kriteria untuk mengakui pendapatan tersebut juga berbeda. Dalam laporan magang ini, penulis membatasi ruang lingkup hanya sebatas penjualan barang saja sehingga yang akan dijelaskan hanyalah pengakuan pendapatan penjualan barang.

Pendapatan penjualan barang diakui pada saat :

1. Risiko dan manfaat dari barang yang dijual telah berpindah dari penjual kepada pembelinya

2. Penjual tidak melakukan pengelolaan atau pengendalian atas barang tersebut

3. Jumlah pendapatan dapat diukur dengan andal

4. Penjual akan mendapatkan manfaat ekonomi dari transaksi penjualan tersebut

5. Biaya terkait dengan transaksi penjualan tersebut dapat diukur dengan andal.

Perpindahan risiko dan manfaat dari barang yang dijual tersebut sering kali terjadi bersamaan saat barang tersebut berpindah hak milik atau penguasaan kepada pembeli atau saat penjual telah mengirimkan barang tersebut kepada pembeli. Namun, bukan tidak mungkin perpindahan risiko dan manfaat dari barang yang dijual tersebut terjadi tidak bersamaan dengan berpindahnya hak milik atau penguasaan kepada pembeli. Oleh karena itu, perlu dilakukan pengujian atas keadaan transaksi untuk menentukan kapan risiko dan manfaat kepemilikan barang telah berpindah tangan.

2.1.3 Pengukuran Pendapatan

PSAK 23 (Revisi 2010) menyatakan bahwa pendapatan diukur dengan nilai wajar imbalan yang diterima atau dapat diterima. Jumlah pendapatan yang dapat diakui perusahaan biasanya sesuai dengan persetujuan antara perusahaan antara perusahaan dengan pembeli atau konsumen. Pada umumnya, bentuk dari imbalan tersebut adalah kas atau setara kas sehingga jumlah pendapatan adalah jumlah kas atau setara kas yang diterima. Namun, terdapat pengecualian yaitu jika perusahaan memberikan pembayaran bersistem kredit, maka nilai wajar dari imbalan tersebut akan kurang dari jumlah nominal kas yang diterima.

2.2 Piutang Usaha

Kieso, Weygandt, and Warfield (2011) mendefinisikan piutang sebagai janji lisan dari pembeli untuk melakukan pembayaran atas barang dan jasa yang

Universitas Indonesia

Sama halnya seperti pendapatan, ada dua hal yang krusial mengenai piutang, yaitu masalah pengakuan dan pengukuran piutang usaha.

2.2.1 Pengakuan dan Pengukuran Piutang Usaha

Pada hampir semua transaksi piutang usaha, jumlah yang diakui sebagai piutang adalah harga pertukaran antara dua pihak yaitu penjual dan pembeli. Harga pertukaran adalah jumlah yang jatuh tempo dari debitur. Piutang usaha diakui dengan metode basis akrual. Basis akrual adalah piutang usaha diakui pada saat terjadinya transaksi, bukan pada saat diterimanya uang pembayaran. Piutang diukur pada jumlah realisasi kas (cash realizable value) yang diharapkan untuk diterima dalam bentuk tunai. Dalam menentukan jumlah realisasi kas, diperlukan estimasi penyisihan piutang tidak tertagih yang tepat.

2.2.2 Penurunan Nilai Piutang

Berdasarkan IAS 39, perusahaan harus menghitung penurunan nilai piutang setiap periode pelaporan. Penurunan nilai piutang diindikasikan dengan adanya bukti obyektif bahwa telah terjadi kerugian, yaitu :

1. Pelanggan mengalami masalah keuangan yang signifikan 2. Gagal bayar

3. Renegosiasi perjanjian piutang karena kesulitan keuangan pelanggan 4. Penurunan dalam arus kas yang diharapakan dari sejumlah piutang.

Perhitungan penurunan nilai piutang dilakukan dalam dua tahap, yaitu tahap penilaian individual dan tahap penilaian kolektif dimana perusahaan dapat menggunakan persentase penjualan dan persentase piutang. Penjelasan dari tahap perhitungan penurunan nilai piutang sebagai berikut :

1. Piutang individual yang jumlahnya besar harus dihitung penurunannya secara individual juga. Apabila besar penurunan nilai piutang signifikan, perusahaan harus segera mengakuinya. Piutang individual yang jumlahnya kecil boleh dihitung penurunannya secara terpisah, tetapi tidak diharuskan.

2. Piutang yang penurunannya dihitung secara individual, tetapi jumlah penurunannya tidak signifikan harus diikutsertakan ke dalam sekelompok piutang dengan karakteristik risiko kredit yang sama untuk kemudian akan dilakukan penilaian kolektif penurunan piutang

3. Penurunan piutang yang tidak dihitung secara individual harus dinilai secara kolektif.

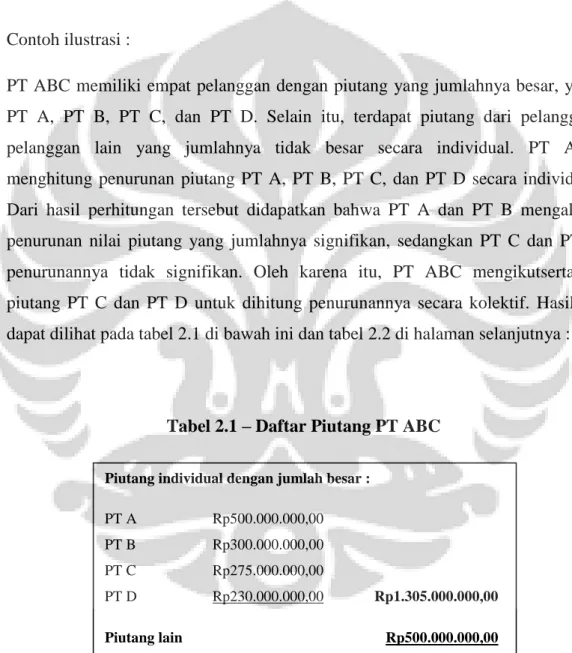

Contoh ilustrasi :

PT ABC memiliki empat pelanggan dengan piutang yang jumlahnya besar, yaitu PT A, PT B, PT C, dan PT D. Selain itu, terdapat piutang dari pelanggan-pelanggan lain yang jumlahnya tidak besar secara individual. PT ABC menghitung penurunan piutang PT A, PT B, PT C, dan PT D secara individual. Dari hasil perhitungan tersebut didapatkan bahwa PT A dan PT B mengalami penurunan nilai piutang yang jumlahnya signifikan, sedangkan PT C dan PT D penurunannya tidak signifikan. Oleh karena itu, PT ABC mengikutsertakan piutang PT C dan PT D untuk dihitung penurunannya secara kolektif. Hasilnya dapat dilihat pada tabel 2.1 di bawah ini dan tabel 2.2 di halaman selanjutnya :

Tabel 2.1 – Daftar Piutang PT ABC

Sumber : Kieso, Weygandt, & Warfield (2011) (telah diolah kembali)

Piutang individual dengan jumlah besar :

PT A Rp500.000.000,00 PT B Rp300.000.000,00 PT C Rp275.000.000,00 PT D Rp230.000.000,00 Rp1.305.000.000,00 Piutang lain Rp500.000.000,00 Total Rp1.805.000.000,00

Universitas Indonesia

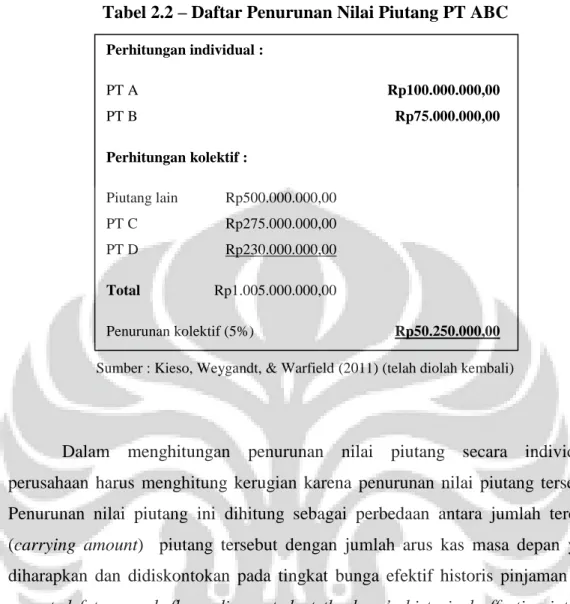

Tabel 2.2 – Daftar Penurunan Nilai Piutang PT ABC

Sumber : Kieso, Weygandt, & Warfield (2011) (telah diolah kembali)

Dalam menghitungan penurunan nilai piutang secara individual, perusahaan harus menghitung kerugian karena penurunan nilai piutang tersebut. Penurunan nilai piutang ini dihitung sebagai perbedaan antara jumlah tercatat (carrying amount) piutang tersebut dengan jumlah arus kas masa depan yang diharapkan dan didiskontokan pada tingkat bunga efektif historis pinjaman (the expected future cash flows discounted at the loan’s historical effective interest rate). Contoh kasus :

Pada 31 Desember 2010, PT ABC meminjam dana dari Bank DEF sebesar Rp1.000.000.000,00. Namun tidak lama waktu berselang, PT ABC mengakui bahwa sedang mengalami kesulitan keuangan dan belum mampu membayar pinjaman tersebut. Jangka waktu pinjaman tersebut adalah tiga tahun dengan tingkat bunga efektif pinjaman 10% jatuh tempo tahunan. Atas hal tersebut, Bank DEF harus menghitung kerugian atas penurunan nilai piutang tersebut. Tabel 2.3 pada halaman selanjutnya menunjukkan arus kas yang dipersiapkan oleh Bank DEF. Perhitungan individual : PT A Rp100.000.000,00 PT B Rp75.000.000,00 Perhitungan kolektif : Piutang lain Rp500.000.000,00 PT C Rp275.000.000,00 PT D Rp230.000.000,00 Total Rp1.005.000.000,00 Penurunan kolektif (5%) Rp50.250.000,00

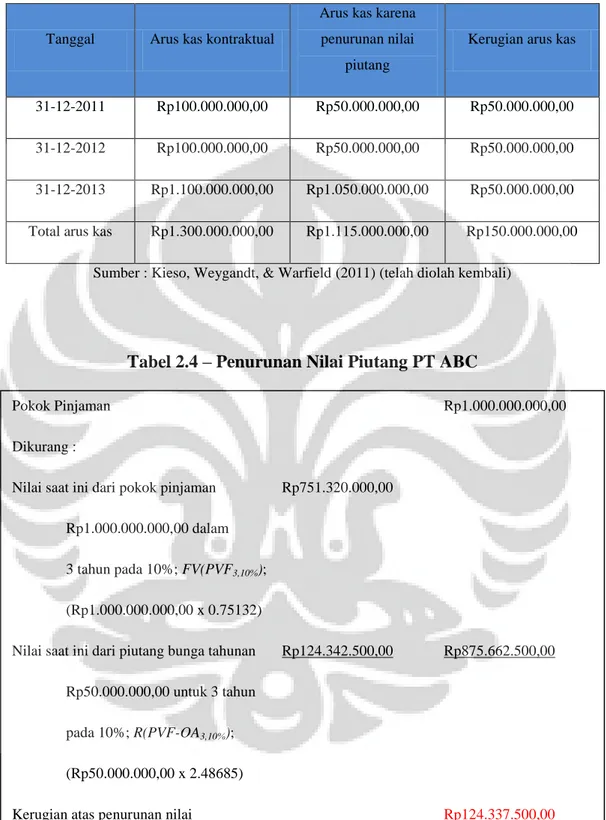

Tabel 2.3 – Arus Kas Pinjaman PT ABC

Tanggal Arus kas kontraktual

Arus kas karena penurunan nilai

piutang

Kerugian arus kas

31-12-2011 Rp100.000.000,00 Rp50.000.000,00 Rp50.000.000,00 31-12-2012 Rp100.000.000,00 Rp50.000.000,00 Rp50.000.000,00 31-12-2013 Rp1.100.000.000,00 Rp1.050.000.000,00 Rp50.000.000,00 Total arus kas Rp1.300.000.000,00 Rp1.115.000.000,00 Rp150.000.000,00

Sumber : Kieso, Weygandt, & Warfield (2011) (telah diolah kembali)

Tabel 2.4 – Penurunan Nilai Piutang PT ABC

Sumber : Kieso, Weygandt, & Warfield (2011) (telah diolah kembali)

Sumber : Kieso, Weygandt, & Warfield (2011) (telah diolah kembali)

Pokok Pinjaman Rp1.000.000.000,00 Dikurang :

Nilai saat ini dari pokok pinjaman Rp751.320.000,00 Rp1.000.000.000,00 dalam

3 tahun pada 10%; FV(PVF3,10%);

(Rp1.000.000.000,00 x 0.75132)

Nilai saat ini dari piutang bunga tahunan Rp124.342.500,00 Rp875.662.500,00 Rp50.000.000,00 untuk 3 tahun

pada 10%; R(PVF-OA3,10%);

(Rp50.000.000,00 x 2.48685)

Universitas Indonesia

Jumlah arus kas penurunan piutang ditentukan oleh Bank DEF setelah menganalisis kondisi PT ABC. Arus kas karena penurunan piutang lebih kecil dari arus kas kontraktual. Jumlah penurunan piutang yang akan diakui sebagai penyisihan piutang tak tertagih adalah perbedaan pokok pinjaman yaitu Rp1.000.000.000,00 dengan nilai saat ini dari arus kas karena penurunan piutang. 2.3 Aktivitas Siklus Penjualan dan Piutang Usaha

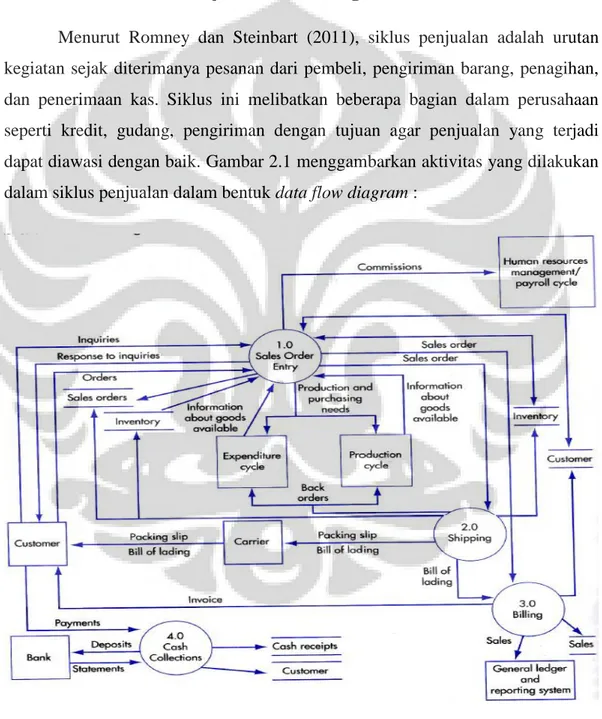

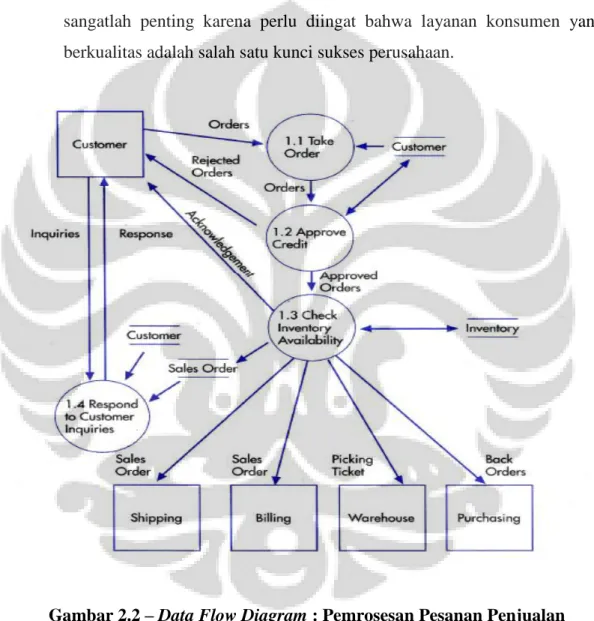

Menurut Romney dan Steinbart (2011), siklus penjualan adalah urutan kegiatan sejak diterimanya pesanan dari pembeli, pengiriman barang, penagihan, dan penerimaan kas. Siklus ini melibatkan beberapa bagian dalam perusahaan seperti kredit, gudang, pengiriman dengan tujuan agar penjualan yang terjadi dapat diawasi dengan baik. Gambar 2.1 menggambarkan aktivitas yang dilakukan dalam siklus penjualan dalam bentuk data flow diagram :

Gambar 2.1 – Data Flow Diagram Siklus Penjualan

1. Pemrosesan pesanan penjualan

Dalam memproses pesanan penjualan, langkah-langkah yang harus dilakukan adalah:

a. Menerima order dari pelanggan

Pesanan pembelian dapat diterima melalui berbagai cara, surat, email, telepon, atau melalui web. Setelah pesanan pembelian diproses perusahaan akan menerbitkan pesanan penjualan. Pesanan penjualan memuat informasi mengenai jenis barang yang diminta beserta jumlahnya, harga barang tersebut, dan terms of sale.

b. Memverifikasi batas kredit

Salah satu cara yang dilakukan untuk memverifikasi batas kredit adalah memeriksa apakah pelanggan masih mempunyai hutang beredar yang jumlahnya besar. Jika pelanggan masih mempunyai hutang beredar yang jumlahnya besar, maka penjualan harus ditunda atau tidak boleh dilakukan karena akan meningkatkan risiko gagal bayar oleh pelanggan. Selain itu, perusahaan juga harus memeriksa riwayat pembayaran kredit pelanggan, apakah dilakukan secara tepat waktu atau sering terlambat karena jika pembayaran sering terlambat, perusahaan harus berpikir dua kali untuk menerima order tersebut karena berpotensi untuk mengganggu arus kas perusahaan.

c. Memeriksa dan mempersiapkan ketersediaan barang

Setelah melakukan verifikasi batas kredit, apabila permohonan kredit pelanggan dipenuhi karena tidak ada masalah baik dalam jumlah hutang dan/atau waktu pembayaran, maka proses pesanan penjualan harus dilanjutkan dengan memeriksa ketersediaan barang. Jika barang tidak tersedia, maka perusahaan harus menginformasikan kepada pelanggan

Universitas Indonesia

bahwa barang tidak tersedia menggunakan dokumen yang disebut back order.

d. Merespon pertanyaan-pertanyaan pelanggan

Walaupun hanya sebagai aktivitas pendukung dalam pemrosesan pesanan penjualan, respon perusahaan terhadap pertanyaan-pertanyaan pelanggan sangatlah penting karena perlu diingat bahwa layanan konsumen yang berkualitas adalah salah satu kunci sukses perusahaan.

Gambar 2.2 – Data Flow Diagram : Pemrosesan Pesanan Penjualan

2. Pengiriman barang

Jika persediaan yang diminta oleh pelanggan tersedia, maka selanjutnya akan muncul picking ticket. Picking ticket digunakan untuk mengidentifikasi produk dan jumlah persediaan yang akan diambil dari gudang. Untuk meningkatkan efisiensi dan akurasi pergerakan persediaan, saat ini banyak perusahaan yang telah menggunakan RFID (Radio Frequency Identification). Dengan penggunaan RFID, label yang ada pada persediaan dapat dengan mudahnya direkam saat persediaan keluar dari gudang. Persediaan harus dikemas dengan benar agar saat barang dikirimkan tidak terjadi kerusakan pada barang tersebut. Setelah proses pengemasan, persediaan tersebut akan dikirim ke departemen pengiriman. Departemen pengiriman harus melakukan pengecekan dengan membandingkan jumlah persediaan yang ada dengan jumlah yang tertera pada picking ticket dan pesanan penjualan. Setelah pengecekan tersebut benar, maka nomor pesanan penjualan, nomor barang, dan jumlah kuantitas dimasukkan ke dalam input online. Proses ini akan menghasilkan dokumen slip pengemasan dan bill of lading. Salinan dari slip pengemasan dan bill of lading ini harus disertakan dalam proses pengiriman.

3. Penagihan

Dua aktivitas utama penagihan adalah invoicing dan memperbarui data master piutang. Invoicing adalah aktivitas pemrosesan informasi yang meringkas informasi dari pemrosesan pesanan penjualan dan aktivitas pengiriman. Dokumen dasar yang digunakan untuk menagih pelanggan adalah sales invoice yang memberi tahu jumlah yang harus dibayar. Aktivitas kedua setelah invoicing yaitu memperbarui data master piutang. Dua tugas dasar dalam memperbarui data master piutang adalah mendebit piutang ketika sales invoice dikirim dan mengkredit piutang ketika pembayaran diterima.

Universitas Indonesia

4. Penerimaan kas

Tahap terakhir dalam siklus penjualan adalah menerima dan memproses pembayaran dari pelanggan.

2.4 Pengendalian Internal

Terdapat tiga tujuan perusahaan yang melatarbelakangi mereka dalam menerapkan sistem pengendalian internal yang efektif, yaitu :

1. Keandalan pelaporan keuangan

Manajemen bertanggung jawab dalam menyajikan laporan keuangan beserta informasi di dalamnya yang sesuai dengan persyaratan pelaporan yang terdapat dalam PSAK. Untuk dapat menyajikan laporan keuangan yang andal tersebut, dibutuhkan pengendalian internal yang efektif untuk menghindari manajemen melakukan manipulasi dalam pelaporan keuangan.

2. Efektivitas dan efisiensi operasional

Pengendalian dalam sebuah perusahaan dapat mendorong penggunaan sumber daya lebih efektif dan efisien untuk mengoptimalkan tujuan perusahaan. Tujuan ini berhubungan dengan kondisi perusahaan yang ingin ditunjukkan melalui laporan tahunan agar dapat berguna dalam proses pengambilan keputusan.

3. Kepatuhan terhadap hukum dan peraturan

Tujuan ini hampir sama dengan tujuan pada poin pertama. Semua perusahaan tentu saja diwajibkan untuk mengikuti hukum dan peraturan yang berlaku. Ada hukum dan peraturan yang tidak berhubungan dengan akuntansi secara langsung, i.e. perlindungan lingkungan, ada juga hukum dan peraturan yang berhubungan dengan akuntansi secara langsung, i.e. UU PPh, UU PPN, dan fraud.

Berdasarkan PSA 69, auditor diwajibkan untuk memahami pengendalian internal dan mendokumentasikan pemahaman tersebut dalam setiap audit. Auditor lebih memerhatikan pengendalian atas keandalan pelaporan keuangan dan pengendalian atas transaksi daripada pengendalian atas efektivitas dan efisiensi operasional karena laporan keuangan tidak akan merefleksikan PSAK dengan benar apabila pengendalian internal atas pelaporan keuangan tersebut tidak memadai. Pemahaman mengenai pengendalian internal selanjutnya akan menjadi dasar auditor dalam menilai risiko pengendalian (control risk).

COSO’s Internal Control – Integrated Framework merupakan kerangka pengendalian internal yang paling banyak diaplikasikan sekarang ini. Kerangka ini menjelaskan lima komponen pengendalian internal, yaitu lingkungan pengendalian, penilaian risiko, aktivitas pengendalian, informasi dan komunikasi, dan pengawasan. Menurut Arens et al. (2009), penjelasan dari setiap komponen tersebut adalah :

1. Lingkungan pengendalian

Komponen ini terdiri dari tindakan, kebijakan, dan prosedur yang merefleksikan seluruh sikap dari manajemen puncak, direktur, dan pemilik entitas mengenai pengendalian internal dan pentingnya pengendalian bagi sebuah perusahaan. Komponen lingkungan pengendalian ini juga terdiri dari beberapa subkomponen yang dibutuhkan auditor untuk memahami dan menilai lingkungan pengendalian, yaitu integritas dan nilai etika, komitmen terhadap kompetensi, partisipasi dewan direksi dan dewan komisaris atau komite audit, filosofi manajemen dan gaya operasi, struktur organisasi, dan kebijakan dan praktik sumber daya manusia.

2. Penilaian risiko

Komponen ini berupa identifikasi dan analisis manajemen atas risiko-risiko yang relevan dalam penyajian laporan keuangan yang sesuai dengan PSAK. Auditor dapat mengetahui proses penilaian risiko manajemen

Universitas Indonesia

menentukan bagaimana manajemen mengidentifikasi risiko yang relevan terhadap pelaporan keuangan, bagaimana manajemen mengevaluasi signifikansi risiko dan kemungkinan terjadinya, dan bagaimana manajamen menentukan tindakan apa yang dibutuhkan.

3. Aktivitas pengendalian

Komponen ini dapat dikatakan bagian terkecil dari pengendalian internal. Aktivitas pengendalian adalah kebijakan dan prosedur yang memastikan bahwa tindakan untuk menangani risiko telah dilakukan dengan baik dalam rangka pencapaian tujuan perusahaan. Secara umum, aktivitas pengendalian ini dibagi ke dalam lima tipe, yaitu :

Pemisahan tugas

Otorisasi atas transaksi dan aktivitas Dokumentasi dan pencatatan

Pengendalian fisik atas aset dan pencatatan Pengujian independen atas kinerja

4. Informasi dan komunikasi

Tujuan dari komponen ini adalah untuk membuat, mencatat, memproses, dan melaporkan transaksi-transaksi perusahaan dan untuk memelihara akuntabilitas terhadap aset yang berhubungan.

5. Pengawasan

Komponen ini dapat dikatakan adalah pengendalian dari aktivitas pengendalian. Pengawasan adalah penilaian berkala yang dilakukan oleh manajemen atas kualitas pengendalian internal apakah telah beroperasi sebagaimana mestinya dan apabila dilakukan modifikasi apakah modifikasi tersebut telah memfasilitasi perubahan yang terjadi.

2.5 Pengauditan

2.5.1 Definisi Pengauditan

Menurut Elder, Beasley, dan Arens (2009), pengauditan adalah akumulasi dan evaluasi bukti-bukti atas informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi-informasi yang diperoleh dan kriteria-kriteria yang ditetapkan. Pengauditan harus dilakukan oleh orang yang kompeten dan independen.

Dalam mengaudit suatu perusahaan, auditor harus memeriksa segala bukti yang ada untuk mendukung program audit tersebut. Bukti audit (audit evidence) dapat ditemukan dalam segala bentuk. Oleh karena itu, auditor harus dapat menentukan strategi audit yang paling efektif dan efisien untuk mencapai tujuan audit. Salah satu hal yang paling penting dalam pengauditan adalah bahwa auditor tersebut haruslah independen untuk menjaga tingkat kepercayaan dan keyakinan para user dari laporan keuangan.

2.5.2 Jenis-jenis Audit

Elder, Beasley, dan Arens (2009) membagi audit menjadi tiga jenis, yaitu : 1. Audit operasional (operational audit)

Audit operasional bertujuan untuk mengevaluasi efisiensi dan efektivitas dari prosedur operasi di setiap divisi dalam perusahaan. Hasil dari sebuah operasional audit adalah rekomendasi untuk peningkatan kegiatan operasional. Cakupan audit operasional tidak hanya terbatas pada divisi akuntansi, tetapi juga divisi produksi, pemasaran, teknologi informasi, dll. Secara praktik, auditor operasional lebih mirip konsultan manajemen daripada auditor itu sendiri. Hal ini disebabkan karena kriteria atau standar audit yang dijunjung adalah standar dari perusahaan sendiri bukan standar audit laporan keuangan sehingga akan menjadi subjektif.

Universitas Indonesia

2. Audit kepatuhan (compliance audit)

Audit kepatuhan bertujuan untuk menentukan apakah suatu perusahaan telah mengikuti, prosedur, peraturan, atau regulasi yang diatur oleh pihak yang berwenang. Tidak seperti audit laporan keuangan yang akan melaporkan hasil audit ke user atau BAPEPAM dalam bentuk laporan audit, audit kepatuhan hanya akan melaporkan hasil auditnya ke manajemen karena manajemen adalah pihak yang berkepentingan melihat kepatuhan perusahaan atas prosedur dan regulasi yang ditetapkan.

3. Audit laporan keuangan (financial statement audit)

Jenis audit yang terakhir adalah audit laporan keuangan, audit ini yang paling umum dilakukan oleh semua auditor dan yang akan dibahas dalam laporan magang ini. Audit laporan keuangan bertujuan untuk menentukan apakah laporan keuangan dan informasi di dalamnya telah disajikan sesuai dengan kriteria yang ditetapkan. Kriteria yang dimaksud adalah GAAP untuk negara Amerika, IFRS untuk negara-negara Uni Eropa, PSAK untuk Indonesia, dll.

2.5.3 Tujuan Pengauditan

2.5.3.1 Asersi Manajemen

Asersi manajemen adalah penyajian yang dinyatakan oleh manajemen mengenai transaksi, akun, dan pengungkapan dalam laporan keuangan. Asersi manajemen berkaitan langsung dengan standar akuntansi (PSAK) karena asersi manajemen adalah bagian dari kriteria yang manajemen gunakan untuk mencatat dan mengungkapkan informasi akuntansi dalam laporan keuangan. Menurut PSA 07, asersi manajemen diklasifikasi menjadi tiga kategori, yaitu :

1. Asersi atas transaksi dan kejadian dalam satu periode audit 2. Asersi atas saldo akun saat periode berakhir

Ketiga asersi ini merupakan asersi yang relevan untuk prosedur audit atas siklus penjualan dan piutang usaha.

1. Asersi atas transaksi dan kejadian dalam satu periode audit Keterjadian (occurrence)

Asersi ini memeriksa apakah transaksi yang tercatat dalam laporan keuangan benar-benar terjadi selama periode akuntansi. Dalam siklus ini, asersi ini menegaskan bahwa transaksi penjualan yang tercatat merepresentasikan pertukaran barang atau jasa yang benar-benar terjadi.

Kelengkapan (completeness)

Asersi ini menilai apakah semua transaksi yang seharusnya ada dalam laporan keuangan sudah dicatat. Dalam siklus ini, asersi ini menegaskan bahwa semua penjualan barang dan jasa yang dicatat. Akurasi (accuracy)

Asersi ini menilai apakah saldo-saldo dari transaksi telah dicatat dalam jumlah yang benar. Dalam siklus ini, asersi ini menegaskan bahwa transaksi dicatat menggunakan harga yang benar dan penghitungannya juga harus tepat.

Klasifikasi (classification)

Asersi ini menilai apakah transaksi telah diklasifikan ke dalam akun yang tepat. Contoh asersi klasifikasi yang berkaitan dengan siklus ini adalah penegasan bahwa beban gaji yang termasuk ke biaya penjualan hanyalah beban gaji karyawan penjualan dan bukan beban gaji karyawan administratif

Universitas Indonesia Pisah batas (cutoff)

Asersi ini menilai apakah transaksi-transaksi dicatat dalam periode akuntansi yang sesuai. Dalam siklus ini, asersi ini menegaskan bahwa transaksi penjualan baru akan dicatat setelah barang dikirimkan.

2. Asersi atas saldo akun saat periode berakhir Keberadaan (existence)

Asersi ini menilai apakah akun-akun di laporan keuangan benar-benar ada pada tanggal neraca. Dalam siklus ini, asersi ini menegaskan bahwa manajemen benar dalam menyatakan saldo piutang usaha ada. Kelengkapan (completeness)

Asersi ini menilai apakah semua akun yang seharusnya ada dalam laporan keuangan telah diikutsertakan. Untuk siklus ini, asersi ini mengindikasikan bahwa semua saldo piutang telah dicatat.

Valuasi dan alokasi (valuation and allocation)

Asersi ini menilai apakah jumlah setiap akun dalam laporan keuangan telah disajikan pada nilai realisasi bersih. Untuk siklus ini, asersi ini mengindikasikan bahwa semua saldo piutang disajikan pada nilai realisasi bersih.

Hak dan kewajiban (right and obligations)

Asersi ini berkaitan dengan hak atas aset dan kewajiban perusahaan pada tanggal neraca. Asersi ini tidak berlaku untuk audit atas siklus penjualan dan piutang usaha karena piutang usaha sudah pasti memang atas nama perusahaan.

3. Asersi atas penyajian dan pengungkapan

Keterjadian serta hak dan kewajiban (occurrence and rights and obligations)

Asersi ini menegaskan bahwa kejadian yang diungkapkan benar-benar terjadi dan menjadi hak atau kewajiban perusahaan.

Kelengkapan (completeness)

Asersi ini menegaskan bahwa semua pengungkapan yang disyaratkan telah dimasukkan dalam laporan keuangan.

Akurasi dan valuasi (accuracy and valuation)

Asersi ini menegaskan bahwa semua informasi keuangan diungkapkan secara wajar dan pada jumlah yang benar.

Klasifikasi dan dapat dipahami (classification and understandability) Asersi ini berhubungan dengan apakah jumlah-jumlah dalam laporan keuangan dan catatan kaki (footnotes) telah diklasifikasi secara tepat serta penjelasan dari saldo dan pengungkapan yang berkaitan lainnya dapat dipahami.

2.5.3.2 Tujuan Audit Terkait Transaksi

Tujuan audit terkait transaksi merupakan perimbangan dari asersi manajemen. Hal ini dikarenakan tanggung jawab utama auditor yaitu menentukan apakah asersi manajemen tentang laporan keuangan dapat dibenarkan. Tujuan audit ini untuk menyediakan kerangka yang membimbing auditor dalam mengumpulkan bukti-bukti audit yang memadai. Tujuan audit terkait transaksi dan tujuan audit terkait penyajian dan pengungkapan merupakan tujuan yang relevan untuk audit akun penjualan.

Universitas Indonesia Keterjadian (occurrence)

Tujuan ini merupakan perimbangan asersi manajemen atas occurrence untuk menentukan apakah transaksi-transaksi yang dicatat memang benar-benar terjadi selama periode akuntansi.

Kelengkapan (completeness)

Tujuan ini merupakan perimbangan asersi manajemen atas completeness untuk menentukan apakah semua transaksi yang seharusnya ada dalam laporan keuangan sudah dicatat.

Akurasi (accuracy)

Tujuan ini merupakan perimbangan asersi manajemen atas accuracy untuk menentukan apakah saldo-saldo dari transaksi telah dicatat dalam harga dan kuantitas yang benar.

Pencatatan ke General Ledger (posting and summarization)

Tujuan ini juga merupakan perimbangan asersi manajemen atas accuracy untuk memastikan bahwa perusahaan tidak melakukan kesalahan saat mem-posting transaksi dari jurnal ke general ledger. Contoh dalam siklus penjualan yaitu auditor harus memastikan bahwa semua transaksi penjualan dibebankan kepada customer yang benar.

Klasifikasi (classification)

Tujuan ini merupakan perimbangan asersi manajemen atas classification untuk menentukan apakah transaksi telah diklasifikan ke dalam akun yang tepat.

Waktu (timing)

Tujuan ini merupakan perimbangan asersi manajemen atas cutoff untuk memastikan bahwa transaksi penjualan dicatat saat barang dikirimkan.

2.5.3.3 Tujuan Audit Terkait Saldo

Tujuan audit terkait saldo ini merupakan perimbangan auditor terhadap asersi manajemen atas saldo akun. Ada delapan tujuan audit untuk memeriksa saldo atas akun, yaitu :

Keberadaan (existence)

Tujuan audit ini adalah memastikan apakah jumlah yang disajikan dalam laporan keuangan memang benar ada. Tujuan ini merupakan perimbangan terhadap asersi manajemen atas keberadaan (existence). Tujuan audit secara spesifik adalah piutang yang disajikan dalam neraca saldo memang benar ada.

Kelengkapan (completeness)

Tujuan audit ini adalah memastikan apakah semua jumlah yang seharusnya disajikan dalam laporan keuangan telah diikutsertakan. Tujuan ini merupakan perimbangan terhadap asersi manajemen atas kelengkapan (completeness). Tujuan audit secara spesifik adalah semua piutang yang ada telah dicatat.

Akurasi (accuracy)

Tujuan audit ini adalah untuk menentukan akurasi matematis atas saldo suatu akun. Tujuan ini merupakan perimbangan terhadap asersi manajemen atas valuasi dan alokasi (valuation and allocation). Tujuan audit secara spesifik atas jumlah saldo piutang yang disajikan telah akurat. Klasifikasi (classification)

Tujuan audit ini adalah untuk menentukan apakah item yang terdapat dalam daftar klien (client’s listing) telah dimasukkan ke dalam akun buku besar (general ledger) yang tepat. Tujuan ini merupakan perimbangan terhadap asersi manajemen atas valuasi dan alokasi (valuation and

Universitas Indonesia

dipisah antara piutang jangkan pendek dengan jangka panjang dan klasifikasi yang lain.

Pisah batas (cutoff)

Tujuan audit ini adalah untuk menentukan apakah transaksi telah dicatat dan disajikan pada periode yang tepat. Tujuan ini merupakan perimbangan terhadap asersi manajemen atas valuasi dan alokasi (valuation and allocation). Tujuan audit untuk secara spesifik adalah transaksi piutang dicatat dan disajikan pada periode yang tepat.

Kaitan rinci (detail tie in)

Tujuan audit ini adalah untuk memastikan apakah rincian dalam daftar disajikan dengan akurat, dijumlahkan dengan benar, dan sama dengan yang ada di buku besar. Tujuan ini merupakan perimbangan terhadap asersi manajemen atas valuasi dan alokasi (valuation and allocation). Tujuan audit secara spesifik adalah saldo piutang yang disajikan dalam daftar piutang individual harus sama dengan master file dan buku besar (general ledger).

Nilai realisasi (realizable value)

Tujuan audit ini adalah untuk menentukan apakah saldo suatu akun telah disajikan pada nilai realisasi. Tujuan ini merupakan perimbangan terhadap asersi manajemen atas valuasi dan alokasi (valuation and allocation). Tujuan audit secara spesifik adalah bahwa saldo piutang telah disajikan pada nilai terealisasinya dengan kata lain dikurangi penyisihan piutang tak tertagih.

Hak dan kewajiban (right and obligations)

Tujuan audit ini adalah utuk memastikan bahwa hak atas suatu aset atau kewajiban atas suatu laibilitas memang benar milik perusahaan. Tujuan ini merupakan perimbangan terhadap asersi manajemen atas hak dan

kewajiban (right and obligations). Tujuan audit secara spesifik adalah bahwa piutang-piutang yang ada memang benar milik perusahaan.

2.5.3.4 Tujuan Audit Terkait Penyajian dan Pengungkapan

Seluruh tujuan audit ini merupakan perimbangan auditor terhadap seluruh asersi manajemen atas penyajian dan pengungkapan. Ada empat tujuan audit terkait penyajian dan pengungkapan dan seluruhnya relevan terhadap audit atas siklus penjualan, yaitu :

Keterjadian serta hak dan kewajiban (occurrence and rights and obligations)

Kelengkapan (completeness)

Akurasi dan valuasi (accuracy and valuation)

Klasifikasi dan dapat dipahami (classification and understandability) 2.5.4 Bukti Audit

Untuk dapat mencapai tujuan audit, auditor harus mengumpulkan dan mengevaluasi bukti-bukti audit yang memadai untuk mendukungnya dalam mengeluarkan pernyataan. Auditor harus memilih apa dan berapa bukti audit yang dapat memfasilitasi prosedur audit tersebut. Berikut adalah beberapa jenis-jenis bukti audit (Elder, Beasley, Arens, 2009), yaitu :

1. Pemeriksaan fisik (physical examination)

Pemeriksaan fisik adalah pengecekan secara langsung tentang keberadaan suatu aset. Jenis bukti audit ini paling banyak digunakan untuk mengonfirmasi akun aset tetap, persediaan, bisa juga kas. Pemeriksaan fisik merupakan bukti yang cukup untuk memfasilitasi terpenuhinya tujuan audit keberadaan (existence) dan kelengkapan (completeness), tetapi tidak memfasilitasi tujuan audit hak dan obligasi (rights and obligations) karena bisa saja perusahaan meminjam barang tersebut kepada pihak lain saat

Universitas Indonesia

auditor akan melakukan pemeriksaan fisik; nilai wajar (realizable value) dan akurasi (accuracy) karena auditor kurang mampu untuk menilai faktor-faktor kualitatif suatu barang.

2. Konfirmasi (confirmation)

Konfirmasi adalah verifikasi dari pihak ketiga yang independen secara tertulis atau dapat juga secara lisan mengenai kebenaran suatu informasi perusahaan yang diminta oleh auditor. Konfirmasi merupakan bukti yang sangat terpercaya dan sering digunakan karena datang dari sumber yang independen, tetapi memerlukan biaya yang relatif tinggi daripada jenis bukti audit yang lain. Konfirmasi terbagi lagi menjadi dua jenis, yaitu konfirmasi positif dan konfirmasi negatif. Konfirmasi positif meminta pihak ketiga untuk merespon apapun informasinya, baik yang sesuai menurut pihak ketigas tersebut maupun yang tidak sesuai. Di lain pihak, konfirmasi negatif meminta pihak ketiga untuk merespon hanya ketika informasi tidak sesuai menurut pihak ketiga tersebut. Contoh dalam audit akun penjualan adalah meminta keterangan pembelian dari pihak pembeli. 3. Dokumentasi (documentation)

Dokumentasi adalah pemeriksaan terhadap dokumen dan pencatatan klien untuk membuktikan kelengkapan (completeness) dan akurasi (accuracy) atas informasi dalam laporan keuangan. Dokumentasi adalah jenis bukti audit yang sangat sering dan sangat banyak digunakan karena biayanya relatif murah dan ketersediaan dokumennya mudah. Contoh dalam audit akun penjualan adalah meminta pesanan pembelian, pesanan penjualan, dan tagihan penjualan. Dokumen terdiri dari dua jenis, yaitu : dokumen internal dan dokumen eksternal. Dokumen internal disiapkan dan digunakan oleh perusahaan dalam kegiatan operasional dan merupakan rahasia perusahaan, sedangkan dokumen eksternal berasl dari pihak luar yang mempunyai hubungan dengan klien. Tentu saja dokumen eksternal lebih andal daripada dokumen internal karena berasal dari pihak ketiga, tetapi apabila pengendalian internal di perusahaan klien dinilai cukup

bagus, maka dokumen internal juga dapat dipercaya. Prosedur yang terkait dengan dokumentasi adalah vouching, yaitu memeriksa dokumen pendukung atas suatu transaksi ata saldo.

4. Prosedur Analitis (analytical procedures)

Bukti audit jenis ini menggunakan perbandingan dan hubungan untuk menilai apakah saldo akun atau data lain terlihat wajar dan sesuai dengan perkiraan auditor. Contoh dalam audit akun penjualan adalah auditor membandingkan gross margin tahun ini dengan tahun sebelumnya. Manfaat lain dari prosedur analitis adalah :

Memahami bisnis dan industri klien

Menilai kemampuan perusahaan untuk going concern

Mengindikasi kemungkinan salah saji dalam laporan keuangan Mengurangi pengujian audit

5. Wawancara Klien (inquiries of the client)

Wawancara merupakan jenis bukti audit yang dianggap kurang meyakinkan karena tidak berasal dari pihak yang independen sehingga memunculkan kecurigaan bahwa informasi yang diberikan klien saat menjawab pertanyaan-pertanyaan auditor tidak benar. Oleh karena itu, dibutuhkan bukti audit lain selain wawancara (corroborating evidence) untuk mendukung hasil wawancara tersebut.

6. Rekalkulasi (recalculation)

Bukti audit ini meliputi pengecekan kembali atas perhitungan yang telah dilakukan klien untuk menguji keakuratan (accuracy objective) atas perhitungan matematis (footing).

Universitas Indonesia

7. Pengerjaan kembali (reperformance)

Auditor melakukan kembali prosedur-prosedur operasional yang telah dilakukan oleh perusahaan untuk menguji prosedur akuntansi dan pengendalian internal klien. Contoh dalam audit akun penjualan adalah auditor melakukan kembali aging of accounts receivable.

8. Observasi (observation)

Observasi adalah pengamatan secara langsung aktivitas klien untuk mengevaluasi aktivitas tersebut. Bukti audit jenis ini dinilai kurang andal karena besar kemungkinan bahwa klien mengubah aktivitas menjadi lebih baik saat auditor mengamatinya.

2.5.5 Tahapan Audit Laporan Keuangan

Berdasarkan PSA 02, tujuan dari audit laporan keuangan adalah sebagai ekspresi opini tentang kewajaran suatu laporan keuangan. Dalam rangka mencapai tujuan tersebut, maka auditor harus dapat memperoleh bukti-bukti yang cukup memadai dan kompeten. Agar dapat melakukan itu, auditor harus mengikuti proses audit. Proses audit adalah metodologi pelaksanaan suatu audit untuk menjamin bahwa bukti yang dikumpulkan sudah cukup memadai dan kompeten sehingga seluruh tujuan audit terpenuh (Elder, Beasley, & Arens, 2009). Berikut adalah tahapan proses audit, yaitu :

2.5.5.1 Melakukan Perencanaan dan Merancang Desain Pendekatan Audit

Pada tahap ini, auditor merancang desain program audit yang dapat memfasilitasi perolehan bukti-bukti audit yang memadai. Dalam merancang desain pendekatan audit, auditor harus mempertimbangkan efektivitas dan efisiensi waktu serta anggaran yang dimiliki. Berikut adalah beberapa tahapan yang dilakukan dalam proses perencanaan audit, yaitu :

a. Memahami entitas bisnis dan lingkungan industri klien

Auditor perlu untuk memahami keadaan entitas bisnis klien, seperti pemahaman kegiatan operasional dan proses bisnis perusahaan, pemahaman strategi dan objektif perusahaan, juga keadaan lingkungan industri eksternal klien untuk mengukur risiko salah saji dengan akurat dan menginterpretasikan informasi yang diperoleh dari proses audit.

b. Memahami pengendalian internal dan menetapkan risiko pengendalian Auditor harus mengidentifikasi pengendalian internal dan mengevaluasi efektivitas pengendalian internal tersebut untuk menentukan besarnya risiko pengendalian yang dimiliki oleh klien. Keefektifan pengendalian internal berbanding terbalik dengan besarnya risiko pengendalian. Pengendalian internal yang lemah memiliki risiko pengendalian yang tinggi, sedangkan pengendalian internal yang kuat memiliki risiko pengenalian yang rendah. Hal ini akan berpengaruh pada jumlah bukti audit yang diperlukan dan prosedur audit yang dilakukan selama proses audit.

Terdapat hubungan antara efektivitas pengendalian internal dengan uji pengendalian dan pengujian substantif atas transaksi. Apabila pengendalian internal dinilai efektif, maka auditor harus meningkatkan uji pengendalian untuk mendukung risiko pengendalian tersebut, tetapi pengujian substantif dapat dikurangi. Sebaliknya, jika pengendalian internal dinilai tidak efektif, maka auditor tidak perlu melakukan uji pengendalian, tetapi harus melakukan uji substantif yang mendalam. c. Menetapkan materialitas dan menilai risiko salah saji

Pemahaman atas entitas bisnis klien, lingkungan industri klien, dan keefektifan pengendalian internal auditor berguna untuk mengukur risiko terdapatnya salah saji pada laporan keuangan. Materialitas adalah batas kesalahan atau salah saji pada informasi laporan keuangan yang dapat

Universitas Indonesia

mempengaruhi pertimbangan pemangku kepentingan dalam mengambil suatu keputusan.

d. Menyusun audit program

Setelah mendapatkan pemahaman mengenai entitas bisnis klien, lingkungan industri klien, dan keefektifan pengendalian internal klien, dan mengukur materialitas serta risiko-risiko yang ada, auditor akan menyusun audit program untuk dijadikan pedoman dalam pelaksanaan audit. Audit program menjelaskan prosedur-prosedur audit yang akan dilakukan untuk memperoleh bukti-bukti audit yang memadai dan komprehensif serta menjelaskan risiko-risiko yang mungkin terjadi untuk tiap akun dan langkah apa yang efektif untuk meminimalisasi risiko tersebut.

2.5.5.2 Melakukan Pengujian terhadap Pengendalian dan Pengujian Substantif Transaksi

Agar dapat menetapkan risiko pengendalian dengan akurat, auditor harus menguji pengendalian internal perusahaan tersebut. Contoh uji pengendalian yang terkait dengan siklus penjualan adalah pengecekan terhadap dokumen-dokumen verifikasi sebelum barang-barang dikirim ke pelanggan.

Setelah melakukan pengujian terhadap pengendalian, auditor harus melakukan pengujian substantif terhadap transaksi untuk mengevaluasi kewajaran dan akurasi dari setiap transaksi. Contoh pengujian substantif atas transaksi yang terkait dengan penjualan adalah membandingkan harga-harga barang dalam invoice dengan daftar harga yang telah diotorisasi oleh klien.

2.5.5.3 Melakukan Prosedur Analitis dan Pengujian atas Detail Saldo

Dalam melakukan prosedur analitis, auditor harus melakukan perbandingan dan melihat hubungan antara saldo akun untuk mengukur apakah saldo tersebut terlihat wajar. Prosedur analitis bertujuan untuk mengidentifikasi adanya ketidakwajaran atau perubahan yang signifikan dalam kinerja klien. Dalam melakukan prosedur analitis, auditor dapat membandingkan rasio

keuangan klien, data industri, data nonkeuangan, dan data lain yang relevan pada tahun berjalan dengan tahun sebelumnya.

Pengujian atas detail saldo adalah prosedur yang bertujuan untuk menguji salah saji pada saldo-saldo yang ada dalam laporan keuangan. Pengujian ini dinilai dapat dipercaya karena bukti-bukti audit kebanyakan diperoleh dari pihak ketiga yang independen.

2.5.5.4 Menyelesaikan Audit dan Mengeluarkan Laporan Audit

Setelah auditor melakukan seluruh prosedur audit, maka auditor harus dapat menganalisis suatu kesimpulan atau opini mengenai kewajaran laporan keuangan tersebut kemudian mengeluarkan laporan audit yang formatnya telah ditentukan dalam standar. Terdapat empat kategori laporan audit, yaitu :

Standard Unqualified

Unqualified with Explanatory Paragraph Qualified

Adverse or Disclaimer

Namun, tetap ada dua hal yang harus ditinjau lebih lanjut, yaitu adanya kemungkinan terdapatnya contingent liabilities dan subsequent events. Contingent liabilities adalah kewajiban yang timbul di masa mendatang akibat suatu aktivitas yang sudah terjadi dan nilainya tidak dapat dipastikan, sedangkan subsequent events adalah kejadian-kejadian yang terjadi setelah tanggal neraca, tetapi sebelum tanggal dikeluarkannya laporan audit.

Universitas Indonesia

BAB 3

PROSEDUR AUDIT ATAS SIKLUS PENERIMAAN BARANG JADI PADA PT X

3.1 Profil Perusahaan

3.1.1 Profil KAP SW

KAP SW merupakan afiliasi dari KPMG Internasional yang merupakan salah satu dari KAP big four bersama PricewaterhouseCoopers, Ersnt&Young, dan Deloitte. KAP SW didirikan tahun 1957 oleh Drs. Basuki T. Siddharta, kemudian pada tahun 2002, divisi pajak memisahkan diri menjadi sebuah entitas terpisah yang sekarang bernama KPMG Hadibroto. Selanjutnya pada tahun 1986, didirikan juga sebuah perusahaan consulting bernama Siddharta Consulting yang masih dalam satu wadah KPMG Internasional.

3.1.1.1 Jasa Profesional yang Disediakan oleh KAP SW

a. Audit

KAP SW menyediakan jasa audit independen untuk memberikan keyakinan atas keandalan dari informasi keuangan yang disiapkan perusahaan klien untuk digunakan oleh investor, kreditor, dan pemangku kepentingan lainnya. Ditinjau dari segi jumlah klien, KAP SW memang memiliki klien yang paling sedikit dibandingkan dengan KAP big four lainnya. Hal ini dikarenakan KAP SW sangat selektif dalam memilih klien, yaitu dengan menggunakan sistem bernama Sentinel yang akan memudahkan in charge auditor memperoleh data-data mengenai klien tersebut.

Jasa yang disediakan oleh lini jasa audit adalah jasa atestasi dan jasa audit laporan keuangan. Jasa atestasi bertujuan untuk membantu klien dalam menyelesaikan isu-isu yang spesifik. Contohnya terkadang perusahaan

menyiapkan informasi keuangan prospektif dalam rangka mematuhi peraturan dan kebijakan yang berlaku. Dalam hal ini, KAP SW membantu klien untuk menerbitkan laporan berdasarkan pemeriksaan, review, atau prosedur yang telah disetujui di luar dari persyaratan audit laporan keuangan. Di lain pihak, jasa audit laporan keuangan bertujuan untuk menambah kepercayaan investor kepada perusahaan klien dan memberikan efek yang positif di pasar modal.

b. Tax

KPMG Hadibroto membangun kapabilitas manajemen pajak yang mencakup seluruh jenis pajak, baik pajak langsung, pajak tidak langsung, dan pajak perorangan. Terdiri dari sejumlah profesional pajak yang berasal dari berbagai macam latar belakang yang dilengkapi oleh spesialisasi industri, spesialisasi jasa, dan pelatihan-pelatihan sehingga dapat menjadi penasihat yang sangat kompeten, KAP SW menyediakan layanan dalam bidang perpajakan, seperti : pajak perusahaan, bea cukai, pajak tidak langsung, pajak perusahaan internasional, merger & akuisisi, sengketa pajak, layanan transfer pricing, dll.

c. Advisory

Jasa konsultasi manajemen

Siddharta Consulting membantu perusahaan klien untuk memahami nilai utama perusahaan dan meningkatkan kinerja dengan mengombinasikan kapabilitas teknikal dengan pengalaman industri yang relevan. Jasa konsultasi manajemen meliputi :

o Jasa konsultasi kinerja bisnis

Menyediakan jasa yang membantu klien untuk mengidentifikasi dan mengimplementasi kesempatan untuk peningkatan bisnis.

Universitas Indonesia

o Jasa konsultasi teknologi informasi

Berfokus pada risiko inheren dalam sistem teknologi yang digunakan untuk mendukung tujuan bisnis klien dengan membantu mengelola risiko dan ancaman teknologi terhadap perkembangan dan peningkatan kinerja bisnis serta menjaga integritas, keamanan, dan kontinuitas operasional. Secara umum, dikategorisasi menjadi kinerja dan strategi IT, konsultan proyek IT, konsultan ERP (Enterprise Resource Planning), ketahanan bisnis dan keamanan informasi, atestasi IT, manajemen risiko informasi, dan sourcing advisory.

Jasa konsultasi risiko yang meliputi : o Jasa konsultasi akuntansi

Menyediakan jasa untuk membantu klien mematuhi peraturan-peraturan yang berlaku, memberikan saran bagaimana mereka mengelola proses pelaporan keuangan, dan memberikan keyakinan bahwa operasi akunting sudah sesuai dengan tujuan bisnis. Contoh jasa-jasa yang dilayani seperti : konvergensi ke IFRS, konsultasi mengenai IPO, transaksi lintas negara, peningkatan kualitas proses pelaporan keuangan, dll.

o Jasa konsultasi manajemen risiko keuangan

Menyediakan jasa untuk membantu bank internasional, perusahaan asuransi, dan perusahaan publik untuk mengidentifikasi, menilai, mengelola, melaporkan, dan mengurangi risiko yang mereka hadapi.

o Jasa konsultasi kepatuhan, risiko, dan internal audit (IARCS) IARCS dirancang untuk meningkatkan efisiensi dan efektivitas fungsi audit internal (cosourcing dan outsourcing), program

manajemen risiko perusahaan, hubungan dengan pihak ketiga, serta program keberlanjutan perusahaan.

Jasa konsultasi transaksi dan restrukturisasi yang meliputi : o Jasa konsultasi restrukturisasi

Jasa konsultasi rekstrukturisasi membantu memanfaatkan kesempatan bisnis baik dalam kondisi ekspansi maupun resesi untuk menstabilkan kondisi strategis, operasional, dan keuangan serta menghasilkan outstanding value bagi pemangku kepentingan.

o Jasa konsultasi transaksi

Jasa konsultasi ini membantu klien merencanakan dan menyelesaikan transaksi bisnis utama, seperti pembelian atau penjualan aset utama, pemberlakuan merger, pemberlakuan IPO dengan menilai dan menganalisis transaksi tersebut, mengidentifikasi kunci, risiko, dan kesempatan utama di dalamnya.

3.2 Prosedur Audit atas Penjualan Barang Jadi pada PT X

KAP SW melaksanakan prosedur audit berdasarkan standar pada SPAP (Standar Profesional Akuntan Publik) dan KAM (KPMG Audit Manual). Selama dua minggu pertama bekerja di KAP SW, penulis mengikuti training yang diadakan untuk memahami segala hal yang dijelaskan di dalam KAM. Berikut adalah langkah-langkah yang dilakukan KAP SW dalam melakukan audit berdasarkan KAM :

Universitas Indonesia

3.2.1 Perencanaan Audit

3.2.1.1 Memahami Proses Bisnis Penjualan, Piutang, dan Penerimaan Kas pada PT X

PT X adalah klien lama dari KAP SW sehingga dalam mendapatkan pemahaman yang menyeluruh mengenai proses bisnis atau aktivitas yang relevan terhadap siklus penjualan, piutang, dan penerimaan, KAP SW menggunakan data audit tahun lalu. Perlu diketahui bahwa PT X memiliki lima belas distributor untuk menjual produknya.

Dalam rangka mengenalkan produk barunya, PT X menyelenggarakan acara yang mengundang kelima belas distributornya. Acara juga dimanfaatkan sebagai ajang ramah tamah atau gathering dengan distributor. Pada periode tahun berjalan, acara pengenalan produk terbaru diselenggarakan pada bulan Juli 2010 di sebuah hotel di Jakarta.

(A) Sistem XXX Pro

Dalam menjalankan aktivitas operasional, PT X menggunakan sistem yang bernama XXX Pro. XXX Pro adalah perangkat lunak untuk enterprise resource planning yang dirancang untuk membantu manajemen perusahaan mencapai efisiensi dan efektivitas profesional. PT X menggunakan fungsi keuangan standar dalam sistem XXX Pro yang terdiri dari beberapa modul:

1. Buku Besar, modul ini digunakan untuk mencatat semua transaksi keuangan.

2. Piutang, modul ini digunakan untuk mencatat transaksi piutang, merekam saldo pelanggan, mendukung manajemen kredit, menghasilkan aging schedule, dan catatan pembayaran pelanggan.

3. Hutang, modul ini digunakan untuk mencatat transaksi hutang, mempermudah proses hutang, mengelola dan memantau saldo hutang, dan mengotomatisasi proses pembayaran hutang.

4. Manajemen Kas, modul ini digunakan untuk mengelola arus kas.

5. Manajemen Biaya, modul ini digunakan melakukan analisis dan simulasi biaya-biaya.

6. Akuntansi Logistik, modul ini digunakan untuk mencatat pemasukan atau pengeluaran inventori yang terjadi, melacak dan memantau pengiriman barang.

7. Penjualan, modul ini digunakan untuk mencatat transaksi penjualan. Jika sistem XXX Pro mengalami down, maka PT X akan segera menghubungi teknisi atau contact person sistem XXX Pro dan aktivitas operasional sementara dilanjutkan menggunakan Microsoft Excel menggunakan data yang telah di-backup.

(B) Penjualan PC, Laptop, Notebook, dan Netbook

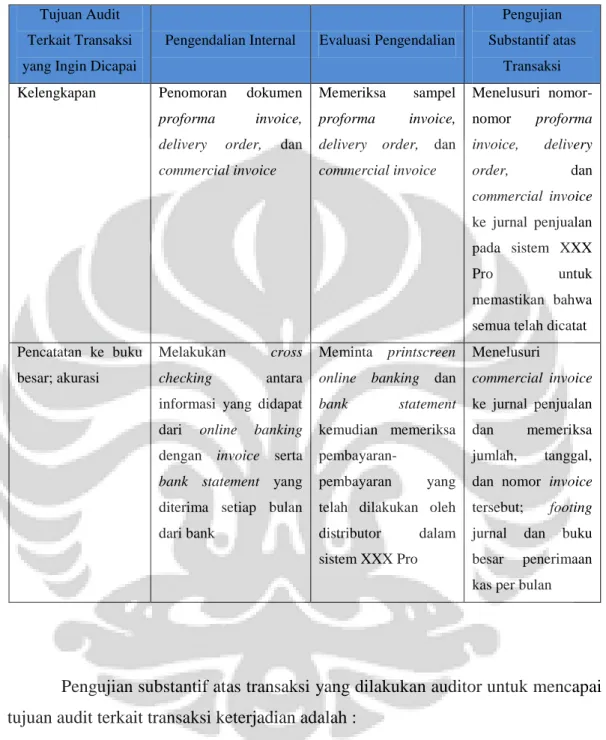

1. Aktivitas yang Berhubungan dengan Inisiasi dan Otorisasi Penjualan (pemroresan pesanan penjualan) PC, Laptop, Notebook, dan Netbook di PT X

PT X menerima pesanan pembelian dari distributor. Setelah itu divisi logistik memeriksa ketersediaan persediaan untuk pesanan pembelian tersebut kemudian manajer logistik akan meninjau dan mengotorisasi pesanan pembelian tersebut.. Apabila manajer logistik menyetujui pesanan pembelian tersebut, staf logistik memasukkan data yang ada di pesanan pembelian seperti nama distributor, produk, dan harga penjualan ke dalam sistem XXX Pro lalu sistem tersebut mempersiapkan proforma invoice. Barang dikemas untuk menunggu proses pengiriman. Untuk menghindari terjadinya penggandaan proforma invoice, maka proforma invoice tersebut harus diberi nomor.

Divisi keuangan memproses proforma invoice. Pertama-tama staf keuangan meninjau batas kredit distributor. Apabila distributor mempunyai piutang beredar yang melampaui batas, maka perusahaan menunda proses