BAHAN BUKTI AUDIT

DALAM MENILAI KEWAJARAN PROPERTI INVESTASI DALAM AUDIT ATAS LAPORAN KEUANGAN PT X

LAPORAN MAGANG

GERALD DE BRITTO 0906532276

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

DEPOK JUNI 2013

UNIVERSITAS INDONESIA

BAHAN BUKTI AUDIT

DALAM MENILAI KEWAJARAN PROPERTI INVESTASI DALAM AUDIT ATAS LAPORAN KEUANGAN PT X

LAPORAN MAGANG

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

GERALD DE BRITTO 0906532276

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

DEPOK JUNI 2013

HALAMAN PERNYATAAN ORISINALITAS

Laporan Magang ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Gerald de Britto

NPM : 0906532276

Tanda Tangan :

HALAMAN PENGESAHAN

Laporan Magang ini diajukan oleh :

Nama : Gerald de Britto

NPM : 0906532276

Program Studi : Akuntansi

Judul Laporan Magang : Bahan Bukti Audit dalam Menilai Kewajaran Properti Investasi dalam Audit atas Laporan Keuangan PT X.

Telah berhasil dipertahankan di hadapan Dewan Penguji dan diterima sebagai bagian persyaratan yang diperlukan untuk memperoleh gelar Sarjana pda Program Studi Akuntansi, Fakultas Ekonomi, Universitas Indonesia

DEWAN PENGUJI

Pembimbing : Dr. Ludovicus Sensi Wondabio, CPA ( )

Penguji : Achmad Baraba, S.E, M.Ak ( )

Eliza Fatima, S.E, M.E, CPA ( )

Ditetapkan di : Depok Tanggal : 10 Juni 2013

KATA PENGANTAR

Puji serta syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat, kasih dan perlindungan-Nya, penulis dapat menyelesaikan laporan magang ini. Penulisan laporan magang ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Indonesia. Penulis menyadari masih banyak kekurangan dan kelemahan tulisan akibat terbatasnya kemampuan penulis. Oleh karena itu dalam kesempatan ini penulis sangat mengharapkan adanya saran pembaca untuk menyempurnakan laporan magang ini.

Berbagai macam tantangan dan halangan yang penulis alami saat menulis laporan magang ini, maka dari itu penulis sangat menyadari bahwa tanpa bantuan dan bimbingan dari berbagai pihak, dari awal masa perkuliahan sampai pada penyusunan laporan magang ini, sangatlah sulit untuk menyelesaikan laporan magang ini. Oleh karena itu, penulis mengucapkan terima kasih yang tidak terbatas kepada:

1. Bapak Ludovicus Sensi, selaku dosen pembimbing yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam penyusunan laporan magang ini;

2. KAP ABC yang telah banyak membantu dalam usaha memperoleh data yang saya perlukan dan PT X tempat saya menjalankan proses audit; 3. Tim audit (Andry, Herry, Titin, Dono, Dodo, Tika, Ivina, Eka, Laras,

Sandy, Bernad, Erwandy, Adi, Martin, Yulia, Elizabeth, Didi, Fenny, Nana, Luki, Elisa, Angela) yang sudah banyak membantu penulis dalam melakukan proses audit, yang sudah banyak memberikan bimbingan, pengalaman dan pengetahuan yang paling berharga dan tidak bisa didapatkan dimanapun.

4. Teristimewa buat kedua Orang Tua dan keluarga (Papa, Mama, Kevin) penulis, yang selalu membimbing penulis selama 22 tahun tanpa balas, yang selalu berdoa dan memberikan pelajaran hidup kepada penulis sehingga penulis bisa melakukan hal yang penulis anggap tidak mungkin. Terima kasih sudah menjadi Orang Tua yang paling hebat bagi penulis.

Tanpa kalian penulis tidak bisa mendapatkan dan menjalani hidup yang berarti di dunia ini.

5. Untuk keluarga besar yang selalu memberikan dukungan baik moral maupun material selama penulis melakukan perkuliahan dan sampai bisa menyelesaikan laporan magang ini.

6. Untuk sahabat penulis (Loise, Irma, Raisa, Marcell, Sendy, Willy, Malvin, Uka, Felix), terima kasih untuk semua dukungan yang mungkin kalian tidak sadari sehingga penulis bisa tetap memiliki semangat untuk menulis laporan magang ini. Penulis tidak akan pernah menemukan lagi keluarga seperti kalian dimanapun.

7. Untuk Stefanie Nathania, yang dalam kesibukannya masih bisa meluangkan waktu untuk memberi penulis semangat dan doa untuk menyelesaikan laporan ini. Terima kasih atas semua materi yang diberikan kepada penulis butuhkan untuk penulisan laporan ini. Terima kasih karena sudah menjadi motivasi bagi penulis.

8. Untuk pihak-pihak yang tidak dapat penulis sebutkan satu-persatu. Terima kasih atas semua doa, dukungan dan “Semangat ya, Ger”-nya, tanpa kalian penulis akan sulit melewati semua hambatan dan masalah.

Atas semua dukungan dan doa yang penulis terima, penulis hanya bisa memanjatkan Puji dan Syukut kepada Tuhan Yang Maha Esa, agar semua pihak selalu diberkati dan dilindungi oleh Tuhan Yang Maha Esa. Akhir kata, semoga laporan magang ini membawa manfaat bagi pembaca khususnya rekan-rekan mahasiswa dan penulis sendiri.

Depok, 10 Juni 2013 Penulis

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Universitas Indonesia, saya yang bertanda tangan di bawah ini:

Nama : Gerald de Britto

NPM : 0906532276

Departemen : Akuntansi

Fakultas : Ekonomi

Jenis karya : Laporan Magang

demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Universitas Indonesia Hak Bebas Royalti Nonekslusif (Non-exclusive

Royalty-Free Right) atas karya ilmiah saya yang berjudul :

BAHAN BUKTI AUDIT DALAM MENILAI KEWAJARAN PROPERTI INVESTASI DALAM AUDIT ATAS LAPORAN KEUANGAN PT X

beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Universitas Indonesia berhak menyimpan, mengalihmedia/ formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di : Depok Pada Tanggal : 10 Juni 2013

Yang menyatakan

ABSTRAK

Nama : Gerald de Britto Program Studi : Akuntansi

Judul : Bahan Bukti Audit dalam Menilai Kewajaran Properti Investasi dalam Audit atas Laporan Keuangan PT X

Laporan Magang ini bertujuan untuk menjelaskan bahan bukti audit untuk menilai kewajaran nilai properti investasi PT X, memaparkan proses audit yang dilakukan oleh KAP ABC terhadap properti investasi PT X dan perpajakan properti investasi PT X. Pembahasan akan memaparkan bahan-bahan bukti audit yang dibutuhkan oleh auditor KAP ABC untuk menilai kewajaran nilai properti investasi PTX sesuai dengan SPAP nomor 326 tentang Bukti Audit. Membahas kesesuaian perlakuan properti investasi oleh PT X dengan PSAK 13. Prosedur audit akan mencakup prosedur audit secara umum dan prosedur audit secara khusus pada akun properti investasi PT X. Pembahasan tentang perpajakan akan membahas pajak yang timbul akibat adanya kegiatan sewa-menyewa properti investasi antara PT X dengan pihak kedua.

Kata kunci :

ABSTRACT

Name : Gerald de Britto Study Program : Acconting

Title : Audit Evidence in Assessing Fairness of Investment Property in the Financial Statements of PT X

This Internship Report aims to explain the audit evidence to assess the reasonable value of investment properties in PT X, describe the audit process conducted by KAP ABC of property investment in PT X and PT X’s investment property taxation. The discussion will describe the evidence needed by the auditor of ABC KAP to assess the fairness value of investment property in accordance with the SPAP number 326 of Audit Evidence and disclosures to be made by PT X in accordance with PSAK 13. Audit procedures will include general audit procedures and audit procedures specifically on account of investment property in PT X. The topic of taxation will discuss tax arising from the leasing activities of an investment property between PT X and its second parties.

Key words :

DAFTAR ISI

JUDUL i

HALAMAN JUDUL ii

HALAMAN PERNYATAAN ORISINALITAS iii

HALAMAN PENGESAHAN iv

KATA PENGANTAR v

LEMBAR PERSETUJUAN LAPORAN AKHIR MAGANG vi

ABSTRAK vii

ABSTRACT viii

DAFTAR ISI ix

BAB 1 ... 1

1.1 Latar Belakang Permasalahan ... 1

1.2 Ruang Lingkup Permasalahan ... 2

1.3 Topik Pembahasan ... 3

1.4 Tujuan Pembahasan ... 3

1.5 Latar Belakang dan Tujuan Pelaksanaan Magang ... 3

1.6 Waktu dan Tempat Pelaksanaan Magang ... 5

1.7 Sistematika Penulisan ... 5

BAB 2 ... 7

2.1 Konsep Audit ... 7

2.1.1 Definisi Audit ... 7

2.1.2 Jenis Audit ... 8

2.2 Audit Laporan Keuangan ... 8

2.2.1 Tanggung Jawab Auditor ... 8

2.2.2 Asersi Manajemen ... 9

2.2.3 Bukti-bukti Audit ... 10

2.2.4 Tujuan Audit Laporan Keuangan ... 12

2.2.5 Materialitas ... 14

2.2.6 Risiko Audit ... 16

2.2.7 Proses Audit ... 17

2.3 Properti Investasi ... 23

2.3.1 Definisi Properti Investasi ... 23

2.3.2 Pengakuan Properti Investasi ... 25

2.3.3 Pengukuran Setelah Pengakuan Awal Properti Investasi ... 26

2.3.4 Pengungkapan Properti Investasi ... 27

2.4 Perpajakan ... 29

BAB 3 ... 37

3.1 Profil Kantor Akuntan Publik (KAP) ABC ... 37

3.2 Profil PT X ... 38

3.2.1 Gambaran Umum Perusahaan ... 38

BAB 4 ... 42

4.1 Kebijakan Akuntansi Perusahaan Terkait Akun Properti Investasi ... 43

4.1.1 Identifikasi Properti Investasi ... 43

4.1.2 Kepatuhan Perusahaan dalam Mengakui, Menilai dan Mencatat Akun Properti Investasi Sesuai dengan PSAK 13 (Revisi 2011) ... 44

4.2 Prosedur Audit Laporan Keuangan PT X Secara Umum ... 48

4.3 Bahan Bukti Audit untuk Audit atas Properti Investasi dan Prosedur Audit Akun Properti Investasi ... 54

4.4 Perlakuan Pajak pada Akun Properti Investasi ... 62

BAB 5 ... 66

5.1 Kesimpulan ... 66

5.2 Saran ... 68

DAFTAR REFERENSI ... 70

DAFTAR GAMBAR

Gambar 2.1 Tahap I : Merencanakan dan merancang pendekatan audit……... 21 Gambar 2.2 Tahap II : Melakukan uji pengendalian dan uji substantif atas

transaksi……… 22 Gambar 2.3 Tahap III : Melakukan prosedur analitis dan uji rincian saldo……. 22 Gambar 2.4 Tahap IV : Menyelesaikan audit dan mengeluarkan laporan audit.. 23 Gambar 3.1 Bisnis properti investasi PT X……….. 39

DAFTAR TABEL

Tabel 2.1 Perbedaan PSAK 13 (Revisi 2007) dan PSAK 13 (Revisi 2011)…24

Tabel 3.1 Komposisi pemegang saham PT X……….. 40

Tabel 4.1 Posisi Aset Tidak Lancar PT X……….... 47

Tabel 4.2 Asersi Manajemen PT X……….. 58

BAB 1 PENDAHULUAN

1.1 Latar Belakang Permasalahan

Suatu perusahaan tidak akan pernah dapat menjalankan kegiatan operasionalnya secara baik tanpa adanya dukungan modal yang memadai. Aset merupakan salah satu modal utama yang sangat berperan bagi perusahaan dalam menjalankan kegiatannya. Perusahaan biasanya memiliki aset untuk digunakan sendiri dalam kegiatan operasionalnya, aset seperti ini yang dikategorikan sebagai aset tetap. Ada juga perusahaan yang mempunyai aset yang tidak digunakan secara pribadi atau dijual dalam kegiatan sehari-hari melainkan disewakan. Aset berupa tanah atau bangunan dengan kategori seperti ini yang disebut sebagai properti investasi.

Oleh karena itu, peraturan yang baru dibuat untuk membedakan pengungkapan akun aset tetap yang digunakan untuk kegiatan operasi sehari-hari dengan akun properti investasi. Segala hal yang berhubungan dengan properti investasi telah diatur di dalam PSAK, yaitu dalam PSAK 13 (Revisi 2011). Dalam PSAK tersebut, properti investasi didefinisikan sebagai properti (tanah atau bangunan - atau bagian dari bangunan - atau keduanya) yang dikuasai (oleh pemilik atau lessee melalui sewa pembiayaan) untuk menghasilkan rental atau untuk kenaikan nilai, atau kedua-duanya, dan tidak untuk digunakan dalam produksi atau penyediaan barang atau jasa atau untuk tujuan administratif atau tidak untuk dijual dalam kegiatan usaha sehari-hari.

Dalam PT X, akun properti investasi dianggap paling penting karena, bisnis utama perusahaan adalah sewa menyewa dan nilai dari properti investasi yang dimiliki persentasenya paling besar dibandingkan dengan aset-aset lainnya, serta PT X menghasilkan pendapatan yang berasal dari menyewakan properti investasi. Yang menjadi perhatian adalah sering terjadi overstatement terhadap nilai properti investasi yang dimiliki perusahaan, yang harus dilakukan oleh auditor adalah menilai bahwa nilai properti investasi yang dicatat oleh

perusahaan, tercatat dalam nilai yang wajar, sehingga dapat mencerminkan nilai sesungguhnya. Untuk menentukan apakah nilai yang dicatat wajar atau tidak, maka auditor harus mengumpulkan bukti-bukti yang mendukung untuk mengkonfirmasi nilai dari properti investasi tersebut.

Di dalam PSAK 13 dijelaskan ruang lingkup dan definisi dari properti investasi, kriteria apa saja bisa membuat suatu aset dapat diklasifikasikan sebagi properti investasi, bagaimana cara menghitung nilai properti pada saat awal pengakuan dan untuk pengukuran setelah pengakuan awal, pengukuran untuk transfer ke properti investasi atau transfer dari properti investasi ke jenis aset lainnya, mengatur kapan properti investasi harus dihentikan pengakuannya dan bagaimana pencatatannya serta bagaimana pengakuannya dalam laporan keuangan tahunan perusahaan.

Dalam menjalankan kegiatannya, berhubungan dengan properti investasi maka perusahaan akan mendapatkan pendapatan sewa, hal ini akan menimbulkan konsekuensi lainnya yaitu dalam hal perpajakan. Perusahaan menerima tambahan kekayaan apabila menerima pendapatan sewa atas properti investasi yang dimilikinya, maka dari itu perusahaan harus membayar pajak. Elemen-elemen dari pendapatan dan beban yang terkait denga properti investasi yang termasuk dalam objek pajak dapat dilihat klasifikasinya di dalam Undang-undang Nomor 36 Tahum 2008 Tanggal 23 September 2008 yang mengatur tentang Pajak Penghasilan.

1.2 Ruang Lingkup Permasalahan

Ruang lingkup permasalahan yang dibahas dalam laporan ini terbatas pada bukti-bukti audit yang dibutuhkan oleh auditor untuk menilai kewajaran properti investasi PT X, prosedur audit yang dilakukan oleh KAP ABC terhadap akun properti investasi, serta bagaimana perlakuan pajak terhadap akun properti invetasi.

1.3 Topik Pembahasan

Topik pembahasan permasalahan yang terdapat di dalam laporan ini yaitu: a. Bahan bukti audit yang dibutuhkan oleh auditor dalam menilai

kewajaran akun properti investasi PT X serta prosedur audit yang dilakukan oleh KAP ABC terhadap akun properti investasi yang dimiliki oleh PT X,

b. Kesesuaian perlakuan akuntansi properti investasi yang dilakukan oleh PT X dengan PSAK 13 (revisi 2011),

b. Perlakuan pajak terhadap akun properti investasi.

1.4 Tujuan Pembahasan

Dapat dilihat dalam Topik Pembahasan diatas, tujuan dari pembahasan permasalahan ini adalah untuk mengetahui bahan bukti apa saja yang dibutuhkan auditor untuk menilai bahwa properti investasi yang dimiliki dan dicatat oleh PT X sudah dicatat secara wajar dan juga melihat bagaimana prosedur audit yang dilakukan KAP ABC terhadap akun properti investasi, mengetahui apakah prosedur yang dilakukan oleh KAP ABC sudah memenuhi standar sehingga dapat menyatakan bahwa akun tersebut sudah dinyatakan secara wajar dalam laporan keuangan.

Kemudian untuk melihat apakah pencatatan yang dilakukan oleh PT X terhadap akun properti investasi sudah sesuai dengan PSAK 13 (Revisi 2011).

Tujuan terakhir adalah untuk mengidentifikasi perlakuan dan perhitungan pajak terhadap akun ini dan akan dilihat kesesuaiannya dengan PPh 36 Tahun 2008.

1.5 Latar Belakang dan Tujuan Pelaksanaan Magang

Sebagai individu yang hidup di dalam dunia yang terus berkembang, kita harus terus berusaha untuk mengikuti perkembangan yang sangat dinamis. Karena setiap individu selalu berusaha untuk berkembang dan berusaha untuk maju, maka muncullah kompetisi. Di dalam sebuah iklim kompetisi yang tinggi, setiap individu dituntut untuk memiliki keahlian dan keunggulan yang berbeda dengan individu lainnya sehingga memiliki nilai tambah sendiri. Hal tersebutlah yang

membuat kehidupan di kampus banyak disebut sebagai kehidupan yang individualis.

Di dalam dunia akademis, individu akan terus mengasah pengetahuannya tentang bidang yang akan dia jalani nantinya. Setiap individu akan menerima berbagai teori dalam bidangnya, masalah-masalah yang muncul hanya berhubungan dengan bidang akademis, pada akhirnya yang bisa membedakan setiap individu dalam dunia akademis adalah nilai. Teori yang didapatkan dari dunia akademis memang sangat penting, karena sebuah teori adalah dasar kita melalukan praktek dalam tahap selanjutnya.

Sebagai konsekuensinya, Departemen Akuntansi Fakultas Ekonomi Universitas Indonesia membuka program magang untuk setiap mahasiswanya. Program magang yang dibuka oleh Departemen Akuntansi Fakultas Ekonomi Universitas Indonesia ini adalah sebagai pilihan selain menyusun skripsi, dan juga dapat membantu mahasiswanya dalam mengenal dunia kerja.

Magang yang dilakukan oleh mahasiswa dapat memberikan nilai tambah saat sudah lulus, karena pengalaman kerja yang nantinya akan menjadi sebuah pertimbangan oleh perusahaan untuk merekrut pegawai barunya. Pengalaman bekerja bagi perusahaan dianggap penting karena individu tersebut sudah pernah menjalani tugas sebagai pegawai dan tidak kaget saat memasuki dunia kerja yang sesungguhnya.

Saat magang, mahasiswa dapat benar-benar merasakan dunia kerja, tidak hanya bagaimana kita harus menyelesaikan pekerjaan dengan deadline yang ketat, tetapi juga bagaimana kita berinteraksi, membangun relasi dengan rekan bekerja kita. Dunia kerja sangat berbeda dengan dunia kuliah karena dalam bekerja kita akan melakukan pekerjaan dalam sebuah tim, sehingga keberhasilan tidak dinilai dari pencapaian satu orang saja melainkan kinerja tim, hal tersebut yang membuat individu tidak bisa hanya mementingkan kepentingan pribadinya saja. Saat magang di KAP, individu juga akan berhadapan dengan berbagai klien, sehingga

harus menyesuaikan diri untuk setiap klien, sehingga hubungan yang sudah dibangun oleh KAP sejak lama tidak ternodai. Mahasiswa juga dapat menerapkan teori-teori yang sudah dipelajari di kampusnya.

Intinya mahasiswa akan belajar banyak hal seperti profesionalitas, komunikasi, manajemen waktu, dan lain-lain dalam melakukan magang, dibandingkan dengan menyusun skripsi yang nantinya akan membuat mahasiswa tersebut bekerja secara individualis dan hanya berinteraksi dengan komputernya saja. Atas alasan tersebut penulis lebih memilih melakukan program magang sebagai tugas akhir penulis.

1.6 Waktu dan Tempat Pelaksanaan Magang

Penulis mendapatkan kesempatan magang di Kantor Akuntan Publik (KAP) ABC, salah satu kantor akuntan publik terbesar di Indonesia dan di dunia. Kantor Akuntan Publik ABC memiliki kantor yang bertempat di salah satu gedung di kawasan Rasuna Said, Kuningan. KAP ABC memiliki 3 divisi, yaitu Financial Sevices, Energy, Utilities and Mining, Consumer & Industrial Product, Technology, Information Communications, entertainment & Media. Jenis jasa audit yang disediakan oleh KAP ABC adalah Financial Statements Audit, Financial Accounting, System & Process Assurance, IT Security, Other Assurance Services. Program magang ini dilaksanakan selama tiga bulan, yaitu dari tanggal 16 Januari 2013 - 15 April 2013. Posisi penulis di KAP ABC adalah sebagai Vocational Employee (VE). Penulis ditempatkan pada divisi Financial Services (FS ) - Assurance.

1.7 Sistematika Penulisan

• BAB 1. PENDAHULUAN

Dalam bab ini, dijelaskan mengenai latar belakang, ruang lingkup, topik pembahasan, serta tujuan dari pembahasan permasalahan yang ada dalam laporan ini. Selain itu, dalam bab ini juga dibahas mengenai latar belakang, tujuan, serta waktu dan tempat pelaksanaan magang.

• BAB 2. LANDASAN TEORI

Dalam bab ini, akan dijelaskan mengenai landasan teori yang terkait dengan tema laporan magang yang dipilih, yang juga digunakan untuk menganalisis dan mengajukan saran bagi perusahaan. Teori yang dibahas mencakup SPAP 326 tentang Bukti Audit, PSAK 13 (Revisi 2011), konsep dan definisi audit, audit laporan keuangan, Undang-undang Nomor 36 Tahun 2008 Tanggal 23 September 2008 yang mengatur tentang Pajak Penghasilan.

• BAB 3. PROFIL PERUSAHAAN

Dalam bab ini akan dideskripsikan mengenai profil dan gambaran umum kegiatan perusahaan, baik perusahaan tempat dilaksanakannya magang maupun perusahaan klien yang dipilih untuk dibahas dalam laporan ini.

• BAB 4. ANALISIS DAN PEMBAHASAN

Bab ini akan mencakup analisis terhadap akun properti investasi, bukti-bukti audit untuk menilai kewajaran properti investasi, prosedur audit yang dilakukan perusahaan, kesesuaian perlakuan akuntansi PT X dengan PSAK 13 (Revisi 2011) terhadap akun properti investasi dan perlakuan pajak terhadap akun properti investasi.

• BAB 5. KESIMPULAN DAN SARAN

Bab terakhir ini berisi kesimpulan penulis dari analisis dan pembahasan yang ada dalam bab 4. Dalam bab ini juga terdapat saran dari penulis yang ditujukan untuk perusahaan tempat penulis melakukan kegiatan magang dan perusahaan klien, serta untuk Departemen Akuntansi FEUI dalam hal menyelenggarakan kegiatan magang.

BAB 2

LANDASAN TEORI

Dalam bab ini akan dijelaskan tentang landasan teori yang akan dipakai dalam bab selanjutnya, yaitu bab analisis dan pembahasan. Penjelasan yang akan dijabarkan dalam bab ini adalah konsep audit secara umum, audit atas laporan keuangan, SPAP PSA No.7 (SA seksi 326) tentang Bukti Audit, PSAK 13 (Revisi 2011) tentang properti investasi, proses audit untuk akun properti investasi dan Undang-undang Nomor 36 Tahun 2008 Tanggal 23 September 2008 yang mengatur tentang Pajak Penghasilan.

2.1 Konsep Audit 2.1.1 Definisi Audit

Definisi audit menurut Arens (2009) adalah:

“Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”

Dari definisi yang dijabarkan di atas, bisa diambil beberapa inti dari penjelasan tersebut, yaitu:

• Information and established criteria

Dalam pelaksanaan audit diperlukan data-data dan informasi serta suatu standar atau kriteria tertentu yang dijadikan tolak ukur untuk mengevaluasi informasi yang ada.

• Accumulating and evaluating audit evidence

Dalam proses audit juga diperlukan untuk mengakumulasikan dan mengevaluasi bukti-bukti yang berhasil didapatkan agar mencapai suatu simpulan.

• Competent and independent person

Proses audit harus dilakukan oleh orang yang memiliki kompetensi yang cukup yang dibutuhkan untuk melaksanakan proses audit

sehingga dapat menghasilkan simpulan yang tepat dan akurat. Selain itu, independensi juga diperlukan oleh orang yang melaksanakan proses audit.

• Reporting

Tahap terakhir dari proses audit adalah pelaporan, yaitu melaporkan hasil dan temuan audit kepada pengguna laporan audit.

2.1.2 Jenis Audit

Dalam bukunya Auditing and Assurance Services, an Intergrated Approach, Arens membeda-bedakan jenis audit ke dalam beberapa kelompok, yaitu:

• Operational audit

Audit operasional mengevaluasi dan menilai efektivitas dan efisiensi dari prosedur operasi atau metode operasi suatu bagian atau perusahaan.

• Compliance audit

Audit kepatuhan dilakukan untuk menentukan dan memastikan apakah perusahaan yang di-audit telah memenuhi peraturan, regulasi, perundang- undangan tertentu yang ditetapkan oleh suatu otoritas.

• Financial statement audit

Audit atas laporan keuangan dilakukan untuk menilai apakah keseluruhan laporan keuangan telah disajikan dengan wajar sesuai dengan prinsip akuntansi yang berlaku umum.

2.2 Audit Laporan Keuangan 2.2.1 Tanggung Jawab Auditor

Di dalam PSA No. 1 (Seksi 110) dalam SPAP disebutkan bahwa auditor memiliki tanggung jawab untuk merancang dan menjalankan proses audit, untuk menyatakan pendapatan tentang laporan keuangan wajar yang bebas dari kesalahan pencatatan yang material, baik karena kesalahan yang tidak disengaja maupun kecurangan. Oleh karena sifat bukti audit dan karakteristik kecurangan,

auditor dapat memperoleh keyakinan yang memadai, namun bukan mutlak, bahwa salah saji material terdeteksi. Tetapi auditor tidak bertanggung jawab untuk merancanakan dan melaksanakan audit dengan tujuan memperoleh keyakinan bahwa salah saji yang tidak material terhadap laporan keuangan terdeteksi, baik yang disebabkan oleh kekeliruan, maupun yang disebabkan oleh kecurangan.

Auditor juga bertanggung-jawab untuk memberikan keyakinan memadai (reasonable assurance). Tingkat assurance yang digunakan pada audit merupakan tingkatan yang tinggi yang menggambarkan tingkat keyakinan auditor pada saat penyelesaian audit. Auditor bertanggung jawab atas assurance yang reliable, bukan absolut. Audit yang telah dilaksanakan sesuai standar audit mungkin saja gagal dalam mendeteksi kesalahan pencatatan yang material. Salah satu penyebabnya adalah bukti audit yang digunakan didapatkan dari menguji beberapa sampel dari sebuah populasi, bukan keseluruhan populasi yang ada, sehingga auditor dapat membuat kesalahan dalam memberikan pendapat.

Auditor juga diharapkan untuk selalu memiliki sikap professional skepticism, termasuk selalu berpikir kritis terhadap suatu bukti audit. Auditor harus berasumsi bahwa klien tidak sepenuhnya jujur atupun tidak sepenuhnya tidak jujur.

2.2.2 Asersi Manajemen

Asersi manajemen merupakan representasi yang diekspresiak oleh manajemen mengenai transaksi-transaksi dan akun terkait serta pengungkapan pada laporan keuangan.

SPAP PSA 7 (SA seksi 326) mengklasifikasikan asersi ke dalam tiga kategori, yaitu asersi mengenai kelas-kelas transaksi dan kejadian dalam periode audit, asersi mengenai saldo akun-akun pada akhir periode, asersi mengenai penyajian dan pengungkapan.

2.2.3 Bukti-bukti Audit

Menurut SPAP PSA No.7 (SA seksi 326), bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan teraudit. Relevansi, objektivitas, ketepatan waktu, dan keberadaan bukti audit lain yang menguatkan kesimpulan, seluruhnya berpengaruh terhadap kompetensi bukti audit.

Terdapat empat hal yang menjadi pertimbangan seorang auditor dalam menetukan bukti apakah yang harus dikumpulkan dan seberapa banyak bukti yang harus dikumpulkan, yang antara lain adalah:

• Prosedur audit yang digunakan • Jumlah sampel yang dipilih

• Sampel yang harus diambil dari populasi • Waktu pelaksanaan prosedur audit

Ada dua kriteria yang menentukan apakah sebuah bukti audit meyakinkan, yaitu:

• Appropriateness

Appropriateness merupakan ukuran dari kualitas bukti audit yang mengukur bahwa bukti audit tersebut relevan dan dapat diandalkan untuk mencapai tujuan audit untuk kelas-kelas transaksi, saldo akun, dan pengungkapan yang terkait.

• Sufficiency

Sufficiency merupakan ukuran kuantitas dari bukti audit. Kecukupan bukti audit dinilai dari jumlah sampel yang dipilih oleh auditor. Menurut SPAP PSA No.7 (SA seksi 326) menyatakan bahwa jumlah dan jenis bukti audit yang dibutuhkan oleh auditor untuk mendukung pendapatnya memerlukan pertimbangan professional auditor setelah mempelajari dengan teliti keadaan yang dihadapinya. Dalam banyak hal, auditor independen lebih

mengandalkan bukti yang bersifat mengarahkan daripada bukti yang bersifat meyakinkan.

Jenis dan jumlah bukti audit yang akhirnya dikumpulkan ditentukan pula oleh auditor yang bersangkutan. Berikut ini adalah jenis-jenis bukti audit tersebut antara lain:

• Pemeriksaan fisik

Pemeriksaan fisik merupakan inspeksi atau penghitungan yang dilakukan auditor terhadap tangible asset.

• Dokumentasi

Penelusuran auditor atas dokumen dan catatan yang dimiliki oleh klien yang meyakinkan apakah suatu informasi harus dicantumkan dalam laporan keuangan.

• Konfirmasi

Penerimaan respon dari pihak ketiga yang independen mengenai kebernaran informasi yang diminta oleh auditor, baik berbentuk lisan maupun tulisan.

• Prosedur analitis

Membandingkan dan menghubungkan data laporan keuangan yang diaudit dengan data penting lainnya, seperti data tahun lalu, data industri, maupun data perusahaan lain yang sejenis.

• Tanya jawab dengan klien

Bukti audit ini diperoleh melalui informasi tertulis atau lisan dari klien dalam menjawab pertanyaan yang diajukan auditor.

• Pelaksanaan kembali

Pelaksanaan kembali merupakan pengujian independen yang dilakukan auditor terhadap prosedur akuntansi atas pengendalian yang telah dilakukan oleh klien sebagai bagian dari sistem akuntansi dan pengendalian internal klien.

• Observasi

• Penghitungan ulang

Memeriksa ulang perhitungan yang dilakukan oleh klien selama periode audit.

2.2.4 Tujuan Audit Laporan Keuangan

Dalam bukunya, Arens (2009 : 78) mengutip dari PSA 02 (SA 110) menyatakan bahwa:

“The objective of the ordinary audit of financial statements by the independent auditor is the expression of an opinion on the fairness with which they present fairly, in all material respects, financial position, results of operations, and cash flows in conformity with generally accepted accounting principles in Indonesia”

Intinya, tujuan audit atas laporan keuangan adalah untuk menyatakan pendapat atas kewajaran laporan keuangan. Auditor melaksanakan audit terhadap laporan keuangan dengan melaksanakan tes audit atas transaksi yang menghasilkan ending balances dan juga melaksanakan tes audit terhadap account balances dan penyajian lain yang terkait.

Dari setiap transaksi yang ada, beberapa tujuan audit harus dicapai sebelum auditor menyimpulkan bahwa transaksi tersebut telah dicatat dengan benar. Ini disebut dengan transaction related audit objectives. Selain itu, tujuan audit juga harus dicapai untuk setiap account balance. Ini disebut dengan balance related audit objectives. Dan kategori ketiga adalah tujuan audit terkait dengan presentasi dan penyajian informasi pada laporan keuangan. Ini disebut dengan presentation and disclosure related audit objectives.

a. Tujuan audit terkait transaksi (Transaction-related audit objectives) Tujuan audit ini adalah untuk menyediakan kerangka untuk membantu auditor dalam mengumpulkan bukti yang cukup dalam rangka memenuhi standard fieldwork yang ditetapkan serta memutuskan bukti yang diperlukan untuk kelas-kelas transaksi yang ada.

Terdapat 6 tujuan audit terkait transaksi, yaitu:

• Occurrence, yaitu untuk memastikan bahwa transaksi yang dicatat oleh perusahaan benar-benar terjadi.

• Completeness, yaitu untuk memastikan bahwa seluruh transaksi yang terjadi telah dicatat

• Accuracy, yaitu untuk memastikan bahwa transaksi yang dicatat oleh perusahaan disajikan dalam jumlah yang benar

• Posting and summarization, yaitu untuk memastikan bahwa transaksi dicatat di dalam master files dan diringkas dengan benar • Classification, yaitu untuk memastikan bahwa transaksi yang

dicatat oleh klien telah diklasifikasikan dengan benar

• Timing, yaitu untuk memastikan bahwa transaksi telah dicatat pada tanggal terjadinya

b. Tujuan audit terkait saldo (Balance-related audit objectives)

Tujuan audit ini adalah untuk menyediakan kerangka untuk membantu auditor mengumpulkan bukti yang cukup terkait saldo akun yang terdapat di perusahaan.

Terdapat 8 tujuan audit terkait saldo:

• Existence, yaitu memastikan bahwa nilai yang dicatat benar-benar ada.

• Completeness, yaitu memastikan bahwa nilai yang seharusnya dicatat telah tercatat.

• Accuracy, yaitu memastikan bahwa nilai yang dicatat oleh perusahaan telah disajikan dengan tepat.

• Classification, yaitu memastikan bahwa nilai yang terdapat pada listing klien telah diklasifikasikan dengan benar.

• Cutoff, yaitu untuk memastikan bahwa transaksi yang terjadi dekat dengan tanggal neraca telah dicatat pada periode yang benar. • Detail Tie In, yaitu memastikan bahwa rincian pada saldo akun

sesuai dengan yang terdapat pada master file, dijumlahkan secara tepat, dan sesuai dengan jumlah pada buku besar.

• Realizable Value, yaitu memastikan bahwa aset dicatat pada nilai wajar yang dimiliki.

• Rights and Obligations, yaitu untuk memastikan bahwa aset maupun kewajiban perusahaan telah benar-benar dimiliki sebelum dimasukkan di dalam laporan keuangan.

c. Tujuan audit terkait penyajian dan pengungkapan (Presentation and disclosure-related audit objectives)

Terdapat 4 tujuan audit yang harus dipenuhi sebelum auditor dapat menyatakan bahwa penyajian dan pengungkapan yang dilakukan oleh perusahaan telah disajikan secara wajar:

• Occurrence and rights and obligations, yaitu untuk memastikan bahwa kejadian (event) yang diungkapkan benar-benar terjadi dan merupakan hak dan kewajiban perusahaan.

• Completeness, yaitu untuk memastikan bahwa semua pengungkapan yang perlu dilakukan telah dicantumkan di dalam laporan keuangan.

• Accuracy and valuation, yaitu untuk memastikan bahwa informasi keuangan yang ada telah diungkapkan dengan wajar, dan jumlahnya tepat.

• Classification and understandability, yaitu untuk memastikan bahwa jumlah yang terdapat di laporan keuangan maupun catatan atas laporan keuangan telah diklasifikasikan dengan benar dan apakah pengungkapan yang dilakukan dapat dimengerti oleh pengguna laporan.

2.2.5 Materialitas

Dalam melakukan proses audit terhadap suatu laporan keuangan, maka auditor juga harus memperhatian tingkat dari materialitas. Financial Accounting Standard Board (FASB) mendefinisikan materialitas sebagai tingkat salah saji atas informasi akuntansi yang dapat mempengaruhi penilaian dan keputusan dari pengguna informasi tersebut.

Auditor bertanggung jawab untuk menentukan apakah laporan keuangan bebas dari salah saji material. Jika ditemukan salah saji yang material, auditor wajib menyampaikan hal tersebut kepada klien, untuk kemudian dibuat koreksi. Apabila klien menolak untuk melakukan koreksi, auditor tidak dapat memberikan opini wajar tanpa pengecualian (unqualified) atas laporan keuangan perusahaan.

Berikut adalah langkah-langkah dalam mengaplikasikan materialitas, yaitu:

1. Menetapkan penilaian awal mengenai materialitas

2. Mengalokasikan penilaian awal materialitas tersebut ke dalam segmen-segmen

3. Mengestimasi total salah saji dalam setiap segmen 4. Mengestimasi total salah saji

5. Membandingkan total salah saji tersebut dengan penilaian atas materialitas yang telah ditentukan

Di bawah ini akan dijelaskan mengenai beberapa faktor yang dapat mempengaruhi penilaian auditor mengenai materialitas, di antaranya adalah:

• Materialitas bersifat relatif, bukan absolut

Setiap perusahaan memiliki tingkat materialitas yang berbeda-beda, hal tersebut akan disesuaikan dengan ukuran perusahaan tersebut. Nilai salah saji yang kecil dalam perusahaan besar dapat saja dianggap besar oleh perusahaan berskala kecil.

• Untuk mengevaluasi materialitas, auditor membutuhkan dasar

Karena materialitas bersifat relatif, bukan absolut maka untuk menentukan tingkat materialitas, auditor membutuhkan suatu dasar. Dasar yang paling umum digunakan dalam menentukan tingkat materialitas adalah laba sebelum pajak. Laba sebelum pajak sering digunakan untuk menentukan tingkat materialitas karena dianggap

sebagai informasi yang pentng dalam laporan keuangan oleh para penggunanya.

• Materialitas juga dipengaruhi faktor kualitatif

Pengguna laporan keuangan menganggap beberapa jenis salah saji lebih penting dibandingkan dengan yang lainnya, di antaranya adalah:

o Nilai yang terkait fraud pada umumnya dianggap lebih penting dibandingkan nilai yang berasal dari kesalahan yang tidak disengaja, karena hal tersebut merefleksikan reliabilitas dari manajemen dan karyawan perusahaan.

o Salah saji yang bernilai kecil dapat dianggap material apabila terdapat konsekuensi yang mungkin muncul akibat kewajiban kontraktual.

o Salah saji yang tidak material dapat dianggap material apabila dapat mempengaruhi tren pendapatan.

2.2.6 Risiko Audit

Arens (2009) menjelaskan bahwa terdapat 4 jenis risiko yang akan ditemui dalam audit, yaitu:

• Planned detection risk

Risiko ini merupakan risiko dimana bukti audit bagi suatu segmen akan gagal dalam mendeteksi salah saji yang melebihi salah saji yang dapat ditoleransi. Semakin rendah nilai dari planned detection risk suatu perusahaan, semakin banyak bukti audit yang perlu dikumpulkan oleh auditor, dan sebaliknya.

• Inherent risk

Risiko ini merupakan pengukuran atas penilaian auditor terhadap kemungkinan adanya salah saji material di dalam suatu segmen sebelum mempertimbangkan efektifitas dari internal control perusahaan. Semakin tinggi inherent risk suatu perusahaan, semakin

rendah planned detection risk dan semakin banyak bukti yang harus dikumpulkan oleh auditor.

• Contol risk

Risiko ini mengukur penilaian auditor mengenai apakah salah saji yang melebihi jumlah yang dapat ditoleransi dapat dicegah atau dideteksi oleh internal control perusahaan. Control risk yang rendah menunjukkan bahwa penerapan internal control perusahaan efektif.

• Acceptable audit risk

Risiko ini merupakan pengukuran kesediaan auditor untuk menerima adanya salah saji yang material dalam laporan keuangan setelah proses audit selesai dan opini wajar tanpa pengecualian telah diberikan. Untuk menentukan nilai dari acceptable audit risk, auditor harus menyesuaikan dengan tingkat keyakinannya bahwa di dalam laporan keuangan yang telah diaudit tidak terdapat lagi salah saji material.

2.2.7 Proses Audit

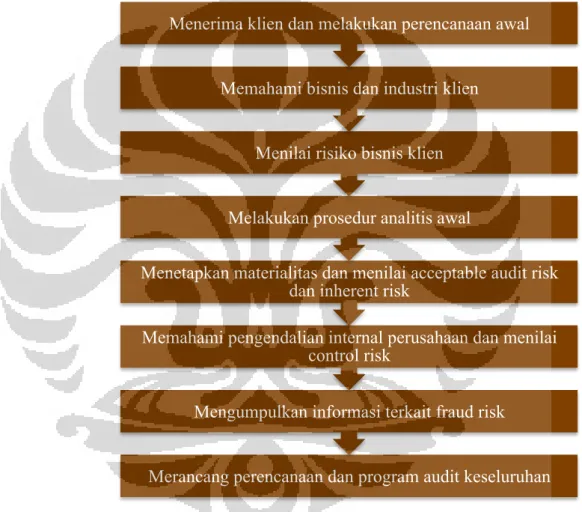

Di dalam bukunya, Arens (2009) membagi proses audit ke dalam 4 tahapan, yaitu:

1. Perencanaan dan merancang pendekatan audit

Untuk mendukung asersi manajemen atas laporan keuangan, auditor harus mendapatkan bukti-bukti yang kompeten. Kemudian, dalam menentukan metode pengumpulan bukti-bukti, auditor harus mempertimbangkan 2 hal, yaitu bukti harus kompeten dan cukup untuk memenuhi tanggung jawab auditor, serta biaya untuk mengumpulkan bukti-bukti harus dapat diminimalisir.

Langkah-langkah yang dilaksanakan pada tahap perencanaan, yaitu a. Accept client and perform initial audit planning

Terdapat empat kegiatan yang harus dilakukan dalam tahap ini, yaitu:

• Memutuskan apakah akan menerima klien baru atau melanjutkan klien yang sudah ada sebelumnya,

• Identifikasi alasan klien membutuhkan atau menginginkan audit, memperoleh kesepahaman dan kesepakatan dengan klien mengenai terms of engagement. Kesepakatan dengan klien didapat melalui engagement letter yaitu suatu perjanjian antara KAP dengan klien mengenai jalannya audit,

• Pemilihan staf untuk melaksanakan audit,

• Pemilihan staf haruslah memenuhi syarat seperti yang dinyatakan pada General Standards dalam GAAS (Generally Accepted Auditing Standards)

b. Understand the client’s business and industry

Auditor harus memahami lingkungan industri dan bisnis klien, proses operasi, dan strategi bisnis klien, manajemen, serta tata kelola dan kinerja perusahaan klien.

c. Asses client business risk

Hal utama yang harus diperhatikan seorang auditor yaitu resiko adanya salah saji yang material dalam laporan keungan yang ditimbulkan oleh resiko bisnis klien. Risiko bisnis klien adalah risiko bahwa klien akan gagal dalam mencapai tujuan usahanya. d. Perform preliminary analytical procedures

Dengan membandingkan rasio keuangan klien dengan rasio industri dan perusahaan kompetitor merupakan suatu benchmark atas kinerja perusahaan.

e. Set materiality and assess acceptable audit risk and inherent risk

f. Understand internal control and assess control risk g. Gather information to assess control risk

h. Develop overall audit plan and audit program

2. Melaksanakan Test of Control dan Subtantive Test of Transaction Test of Control (ToC) adalah suatu prosedur audit untuk melihat keefektifan kontrol perusahaan. Prosedur ToC antara lain:

• Melakukan wawancara dengan karyawan yang bertanggung jawab memeriksa dokumen, catatan, dan laporan.

• Melakukan observasi. • Reperform prosedur klien

Lalu, setelah hasil dari ToC didapatkan, jika hasilnya menyatakan bahwa pengendalian internal klien sudah efektif, auditor dapat melakukan substantive test of transaction secara minimal. Namun jika pengendalian internal klien tidak efektif, maka langkah selanjutnya adalah melakukan substantive test of transaction secara extensive, yaitu menelusuri setiap akun dalam laporan keuangan untuk melihat apakah terdapat kesalahan-kesalahan dalam setiap akun tersebut.

3. Melaksanakan Analytical Procedures dan Test of Detail of Balance Analytical Procedure yaitu melakukan perbandingan untuk menilai kewajaran dari saldo akun ataupun suatu data. Test of detail of balance merupakan prosedur khusus yang ditujukan untuk menentukan ada/tidaknya salah saji pada saldo akun dalam laporan keuangan.

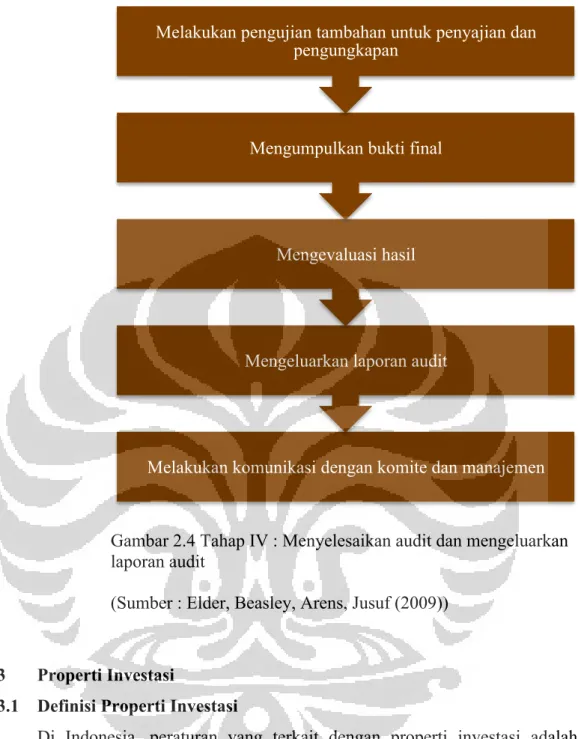

4. Menyelesaikan audit dan menerbitkan laporan audit

Penyelesaian audit terdiri dari beberapa langkah, antara lain: a. Review for contingent liabilities

Contingent liabilities adalah kewajiban yang mungkin timbul di masa yang akan datang dimana nilai kewajibannya belum dapat dipastikan sebagai hasil dari kejadian masa lalu.

b. Review for subsequent events

Auditor bertanggung jawab untuk menelaah peristiwa-peristiwa yang terjadi setelah tanggal neraca hingga tanggal laporan audit. c. Accumulate final evidence

Dalam langkah ini terdapat serangkaian prosedur yang harus auditor lakukan, yaitu:

• Melakukan final analytical procedures • Mengevaluasi keberlanjutan usaha klien

• Mendapatkan management representation letter (Pernyataan bahwa manajemen bertanggung jawab terhadap asersi laporan keuangan dan juga sebagai suatu bentuk dokumentasi atas respon/jawaban manajemen terhadap berbagai aspek dalam audit

• Memilih informasi yang akan ikut ditampilkan sebagai catatan atas laporan keuangan

• Membaca informasi lain yang ada dalam laporan tahunan.

d. Evaluate results

Auditor harus mempertimbangkan apakah bukti-bukti yang ada telah mencukupi dan mendukung opini yang akan dikeluarkan. Auditor juga harus mempertimbangkan apakah pengungkapan dalam laporan keuangan telah cukup

e. Issue audit report

f. Communicate with the audit committee and management

Setelah audit selesai, ada beberapa hal yang juga biasanya auditor komunikasikan dengan klien, antara lain temuan mengenai fraud ataupun tindak ilegal lainnya, kekurangan-kekurangan dalam pengendalian internal, significant adjustment, kesulitan-kesulitan saat melakukan audit.

Gambar 2.1 Tahap I : Merencanakan dan merancang pendekatan audit

Merancang perencanaan dan program audit keseluruhan Mengumpulkan informasi terkait fraud risk

Memahami pengendalian internal perusahaan dan menilai control risk

Menetapkan materialitas dan menilai acceptable audit risk dan inherent risk

Melakukan prosedur analitis awal Menilai risiko bisnis klien Memahami bisnis dan industri klien Menerima klien dan melakukan perencanaan awal

Gambar 2.2 Tahap II : Melakukan uji pengendalian dan uji substantif atas transaksi

Gambar 2.3 Tahap III : Melakukan prosedur analitis dan uji rincian saldo

Melakukan uji substantif atas transaksi Menilai kemungkinan adanya salah saji

dalam laporan keuangan Melakukan uji pengendalian

Berencana untuk mengurangi control risk?

Melakukan pengujian atas key items Melakukan uji tambahan atas rincian saldo

Melakukan prosedur analitis

Rendah Sedang Tinggi atau tidak diketahui

tidak

Gambar 2.4 Tahap IV : Menyelesaikan audit dan mengeluarkan laporan audit

(Sumber : Elder, Beasley, Arens, Jusuf (2009))

2.3 Properti Investasi

2.3.1 Definisi Properti Investasi

Di Indonesia, peraturan yang terkait dengan properti investasi adalah Pernyataan Standar Akuntansi Keuangan (PSAK) No. 13. Pada tahun 2011, peraturan ini mengalami revisi dari peraturan sebelumnya, yaitu PSAK No. 13 – 2007.

Berdasarkan PSAK 13 (Revisi 2011), properti investasi dijelaskan sebagai properti baik tanah atau bangunan atau bagian dari suatu bangunan maupun kedua-duanya, yang dikuasai oleh pemilik atau penyewa (lessee) melalui sewa pembiayaan, untuk menghasilkan rental atau untuk kenaikan nilai atau

kedua-Melakukan komunikasi dengan komite dan manajemen Mengeluarkan laporan audit

Mengevaluasi hasil Mengumpulkan bukti final

Melakukan pengujian tambahan untuk penyajian dan pengungkapan

duanya, dan tidak untuk digunakan dalam produksi atau penyediaan barang atau jasa atau untuk tujuan administratif atau juga dijual untuk kegiatan usaha sehari-hari.

Perbedaan yang paling mendasar yang dapat dijelaskan antara properti investasi dengan aset tetap, dapat dilihat dari penggunaanya. Properti investasi digunakan dengan cara disewakan ke pihak lessee, sedangkan aset tetap digunakan untuk proses produksi atau penyediaan barang atau jasa atau untuk tujuan administratif perusahaan.

PSAK 13 (Revisi 2011) juga menjelaskan bahwa apabila terdapat properti investasi yang disewakan oleh induk atau anak perusahaan lain, maka properti investasi tersebut tidak dapat diakui sebagai properti investasi dalam laporan keuangan konsolidasi, karena dalam perspektif grup properti tersebut dimiliki sendiri, sedangkan dalam laporan keuangan individual properti tersebut dapat diakui sebagai properti investasi apabila memenuhi kriteria properti investasi menurut PSAK 13 (Revisi 2011).

Berikut akan dijelaskan perbedaan yang ada pada PSAK 13 (Revisi 2007) dengan PSAK 13 (Revisi 2011):

Tabel 2.1 Perbedaan PSAK 13 (Revisi 2007) dan PSAK 13 (Revisi 2011)

LETAK PERBEDAAN

PSAK 13 (Revisi 2007) PSAK 13 (Revisi 2011)

Definisi penghentian pengakuan

Penghentian‐pengakuan (derecognition) adalah eliminasi suatu pos dari neraca karena dilepas, tidak lagi mempunyai nilai ekonomis masa depan, ditarik dari penggunaan, atau karena berubah fungsi

atau peruntukan (reklasifikasi). Pengakuan awal properti investasi dalam proses pembangunan dan pengembangan

Diakui sebagai aset tetap dan pengakuannya mengacu ke PSAK 16: Aset Tetap sampai aset selesai dibangun.

Diakui sebagai properti investasi

Ketidakmampuan menetapkan nilai wajar yang andal

Tidak diatur Jika entitas memilih

menggunakan metode nilai wajar maka properti investasi dalam proses pembangunan dan pengembangan:

! diukur pada harga perolehan sampai nilai

wajarnya dapat

ditentukan secara andal atau sampai proses pembangunan dan pengembangan selesai (mana yang lebih dahulu)

! pada pengakuan awal langsung dapat diukur sebesar nilai wajarnya jika dapat ditentukan secara andal

2.3.2 Pengakuan Properti Investasi

Konsep harga perolehan atau biaya perolehan properti investasi ini sama seperti konsep harga perolehan aset tetap. PSAK 13 (Revisi 2011) menjelaskan bahwa harga perolehan adalah jumlah kas atau setara kas yang dikeluarkan atau nilai wajar dari imbalan lain yang diberikan untuk memperoleh suatu aset pada

saat perolehan atau pembangunan atau nilai yang diatribusikan ke aset lain pada saat pertama kali diakui.

2.3.3 Pengukuran Setelah Pengakuan Awal Properti Investasi

Untuk pertukaran properti investasi yang dilakukan baik menggunakan aset moneter maupun aset nonmoneter, terdapat dua cara yang dapat dilakukan untuk mengukur harga perolehan, yaitu dengan model nilai wajar atau model biaya.

2.3.3.1 Model Biaya

PSAK 13 (Revisi 2011) menjelaskan apabila suatu pasar aktif tidak dapat menentukan suatu nilai wajar aset secara andal, maka perhitungan properti investasi dilakukan dengan melakukan perhitungan model biaya dengan nilai residu sama dengan nol. Model biaya adalah perhitungan terhadap suatu properti dengan menggunakan harga perolehan dikurangi dengan akumulasi penyusutan. Dalam hal pengukuran setelah perolehan, perusahaan dapat memilih model penilaian properti investasinya, baik dengan model nilai wajar atau model biaya.

Perusahaan harus selalu mengungkapkan nilai wajar dari properti investasinya dalam Catatan Atas Laporan Keungan meskipun menggunakan model biaya. Apabila tidak dapat menetukan nilai wajar secara andal, maka perusahaan harus mengungkapkan estimasi kemungkinan besar dimana nilai wajar tersebut berada.

2.3.3.2 Model Nilai Wajar

PSAK 13 (Revisi 2011) mendefinisikan nilai wajar sebagai suatu jumlah yang digunakan untuk mengukur aset yang dapat dipertukarkan melalui suatu transaksi yang wajar (arm’s length transaction) yang melibatkan pihak-pihak yang berkeinginan dan memiliki pengetahuan memadai. Nilai wajar ini didapat dengan mengikuti nilai transaksi pasar untuk aset serupa, apabila tidak tersedia nilai pasar, maka dapat diukur secara andal dengan rentang bias dari pengukuran tidak signifikan.

Dengan menggunakan pengakuan nilai wajar, perusahaan disyaratkan bahwa setiap periode perusahaan melakukan perhitungan terhadap nilai wajar dari suatu properti investasi tersebut. Dengan menghitung nilai wajar setiap periode, maka properti investasi tidak perlu disusutkan setiap periodenya. Perbedaan yang terjadi antara harga wajar dengan harga perolehan, dan juga antara nilai wajar periode sebelumnya dengan periode sekarang akan diakui kedalam laba rugi berupa gain atau loss pada pendapatan lain-lain (other income) dan merubah nilai aset.

Pedoman nilai wajar terbaik mengacu pada harga kini dalam pasar aktif untuk properti serupa dalam lokasi dan kondisi yang sama dan berdasarkan pada sewa dan kontrak lain yang serupa. Perusahaan harus memerhatikan adanya perbedaan dalam sifat, lokasi, atau kondisi properti, atau ketentuan yang disepakati dalam sewa dan kontrak lain yang berhubungan dengan properti.

Apabila harga kini dalam pasar aktif yang sejenis tidak tersedia, perusahaan harus mempertimbangkan informasi dari berbagai sumber, termasuk:

• Harga kini dalam pasar aktif untuk properti di lokasi lain lalu disesuaikan.

• Harga terakhir untuk aset serupa dalam pasar yang kurang aktif • Harga kini arus kas yang diestimasi di masa depan.

2.3.4 Pengungkapan Properti Investasi

Dalam hal pengungkapan, entitas harus mengungkapkan secara detail informasi mengenai properti investasi. Pengungkapan tersebut antara lain:

• Model pengakuan yang digunakan, model nilai wajar atau model biaya;

• Aset seperti apa yang diklasifikasikan sebagai properti investasi; • Memberikan kriteria pada suatu aset yang sulit dibedakan;

• Metode dan asumsi yang diterapkan dalam menentukan nilai wajar; • Kriteria yang ditetapkan untuk perhitungan nilai wajar.

• Jumlah atas realisasi, pembayaran penghasilan, dan hasil pelepasan;

• Kewajiban kontraktual untuk membeli, membangun, atau pengembangan.

Apabila entitas menggunakan model nilai wajar, maka hal yang perlu diungkapkan antara lain:

• Penambahan dari pengeluaran setelah perolehan yang diakui dalam jumlah tercatat aset.

• Penambahan yang dihasilkan dari akuisisi melalui penggabungan usaha.

• Aset yang dimiliki untuk dijual.

• Keuntungan atau kerugian neto dari penyesuaian terhadap nilai wajar.

• Perbedaan nilai tukar.

• Transfer dari dan ke properti investasi.

Apabila entitas tidak dapat menggunakan model nilai wajar sehingga menggunakan model biaya, maka hal yang perlu diungkapkan antara lain:

• Metode penyusutan yang digunakan.

• Umur manfaat atau tarif penyusutan yang digunakan. • Jumlah tercatat bruto dan jumlah akumulasi penyusutan.

• Rekonsiliasi jumlah tercatat Properti Investasi pada awal dan akhir periode.

o Penambahan;

o Penambahan dari akuisisi dan penggabungan usaha; o Aset diklasifikasikan untuk dijual;

o Penyusutan; o Penurunan nilai;

o Transfer ke klasifikasi lain. • Nilai wajar properti investasi.

2.4 Perpajakan

Berdasarkan nature-nya, properti investasi dimiliki untuk disewakan dengan sewa operasi, dengan adanya kegiatan sewa menyewa tersebut maka akan muncul pendapatan sewa yang diterima oleh perusahaan yang memiliki properti investasi. Menurut pajak, setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, adalah penghasilan yang menjadi objek pajak.

Menurut Pasal 4 Undang-undang Nomor 36 Tahun 2008 Tanggal 23 September 2008 yang mengatur tentang Pajak Penghasilan, yang menjadi objek pajak dari penghasilan adalah:

a. penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-Undang ini;

b. hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan; c. laba usaha;

d. keuntungan karena penjualan atau karena pengalihan harta termasuk: 1. keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal;

2. keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnya;

3. keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama clan dalam bentuk apa pun;

atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihakyang bersangkutan; dan

5. keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan.

e. penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak;

f. bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

g. dividen, dengan nama dan dalam bentuk apa pun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

h. royalti atau imbalan atas penggunaan hak;

i. sewa dan penghasilan lain sehubungan dengan penggunaan harta; j. penerimaan atau perolehan pembayaran berkala;

k. keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

l. keuntungan selisih kurs mata uang asing; m. selisih lebih karena penilaian kembali aktiva; n. premi asuransi;

o. iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

p. tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak;

q. penghasilan dari usaha berbasis syariah;

r. imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan s. surplus Bank Indonesia.

Di bawah ini akan dijabarkan jenis-jenis penghasilan yang dapat dikenai pajak bersifat final, yaitu:

a. penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi; b. penghasilan berupa hadiah undian;

c. penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura;

d. penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan bangunan; dan

e. penghasilan tertentu lainnya,

f. yang diatur dengan atau berdasarkan Peraturan Pemerintah.

Berikut merupakan jenis-jenis penghasilan yang tidak dapat diklasifikasikan sebagai Objek Pajak, yaitu:

a. bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan

hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan;

b. harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan;

c. warisan;

d. harta termasuk setoran tunai yang diterima oleh badan sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b sebagai pengganti saham atau sebagai pengganti penyertaan modal;

e. penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak yang menggunakan norma penghitungan khusus (deemed profit) sebagaimana dimaksud dalam Pasal 15;

f. pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

g. dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

1. dividen berasal dari cadangan laba yang ditahan; dan

2. bagi perseroan terbatas, badan usaha milik negara dan badan usaha milik daerah yang menerima

dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor.

h. iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai;

i. penghasilan dari modal yang ditanamkan oleh dana pensiun sebagaimana dimaksud pada huruf g, dalam bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan;

j. bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif;

k. dihapus;

l. penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut:

m. penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut:

1. merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan; dan

2. sahamnya tidak diperdagangkan di bursa efek di Indonesia;

n. beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan;

yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan; dan

p. bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

Berikut merupakan biaya-biaya yang dapat dikurangkan dari penghasilan bruto perusahaan menurut pajak:

a. biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha, antara lain:

1. biaya pembelian bahan;

2. biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang;

3. bunga, sewa, dan royalti; 4. biaya perjalanan;

5. biaya pengolahan limbah; 6. premi asuransi;

7. biaya promosi dan penjualan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan;

8. biaya administrasi; dan

9. pajak kecuali Pajak Penghasilan;

b. penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya

lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun sebagaimana dimaksud dalam Pasal 11 dan Pasal 11A;

c. iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan;

d. kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih, dan memelihara penghasilan;

e. kerugian selisih kurs mata uang asing;

f. biaya penelitian dan pengembangan perusahaan yang dilakukan di Indonesia;

g. biaya beasiswa, magang, dan pelatihan;

h. piutang yang nyata-nyata tidak dapat ditagih dengan syarat:

1. telah dibebankan sebagai biaya dalam laporan laba rugi komersial;

2. Wajib Pajak harus menyerahkan daftar piutang yang tidak dapat ditagih kepada Direktorat Jenderal Pajak; dan

3. telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau instansi pemerintah yang menangani piutang negara; atau adanya perjanjian tertulis mengenai penghapusan piutang/pembebasan utang antara kreditur dan debitur yang bersangkutan; atau telah dipublikasikan dalam penerbitan umum atau khusus; atau adanya pengakuan dari debitur bahwa utangnya telah dihapuskan untuk jumlah utang tertentu;

4. syarat sebagaimana dimaksud pada angka 3 tidak berlaku untuk penghapusan piutang tak tertagih debitur kecil sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf k;

i. sumbangan dalam rangka penanggulangan bencana nasional yang ketentuannya diatur dengan Peraturan Pemerintah;

j. sumbangan dalam rangka penelitian dan pengembangan yang dilakukan di Indonesia yang ketentuannya diatur dengan Peraturan Pemerintah;

k. biaya pembangunan infrastruktur sosial yang ketentuannya diatur dengan Peraturan Pemerintah;

l. sumbangan fasilitas pendidikan yang ketentuannya diatur dengan Peraturan Pemerintah; dan

q. sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur dengan Peraturan Pemerintah.

BAB 3

PROFIL PERUSAHAAN

Di dalam bab ini, penulis akan membahas profil perusahaan, baik tempat penulis melakukan kegiatan magang, yaitu Kantor Akuntan Publik (KAP) ABC, serta perusahaan klien tempat KAP ABC melakukan proses audit, yaitu PT X. Di bab ini akan dijabarkan mengenai profil perusahaan secara umum, serta gambaran mengenai layanan jasa yang diberikan oleh KAP ABC maupun jenis usaha yang dilakukan oleh PT X.

3.1 Profil Kantor Akuntan Publik (KAP) ABC

KAP ABC merupakan kantor akuntan publik yang berafiliasi dengan ABC Global, yang merupakan salah satu dari Big Four, yaitu empat perusahaan penyedia jasa audit dan akuntansi serta jasa profesional lainnya yang terbesar di dunia. Saat ini, ABC Global memiliki lebih dari 160.000 karyawan yang tersebar di sekitar 158 negara. KAP ABC sendiri berlokasi di Jakarta dan telah beroperasi selama kurang lebih 40 tahun.

Di Indonesia, jaringan ABC dibagi menjadi 3 fokus industri, yaitu: - Kantor Akuntan Publik ABC;

- PT A, yang bergerak di bidang jasa perpajakan dan hukum; - PT B, yang bergerak di bidang jasa konsultasi keuangan.

Jasa yang ditawarkan oleh jaringan ABC adalah sebagai berikut: - Advisory;

- Audit & assurance; - Tax;

- Capital market services; - Accounting advisory services; - IFRS accounting advisory services; - Korean business desk;