6

BAB II

KERANGKA TEORI

2.1 Pengertian Pemasaran

Menurut Alma (2005:1), asal kata pemasaran adalah pasar = market, yang dipasarkan adalah barang dan jasa. Memasarkan barang tidak berarti hanya menawarkan barang atau menjual tetapi di dalamnya mencakup berbagai kegiatan seperti membeli, menjual, dengan segala macam cara, mengangkut barang, menyimpan, mensortir, dan sebagainya.

Pengertian pemasaran (marketing) menurut beberapa para ahli dalam bukunya memiliki arti sebagai berikut:

1. McDonal dan Keegan (2002:1) dalam bukunya “Marketing Plans That Work” mendefinisikan pemasaran adalah pencocokan antara kemampuan dan keinginan untuk mencapai tujuan timbal balik yang saling menguntungkan. 2. Keegan (2003:2) dalam bukunya “Manajemen Pemasaran Global”

mendefinisikan pemasaran adalah proses mengkonsentrasikan berbagai sumber daya dan sasaran dari sebuah organisasi terhadap kesempatan dan kebutuhan lingkungan. Pemasaran adalah kumpulan konsep, sarana, teori, kebiasaan dan prosedur, serta pengalaman.

3. Kotler (2005:6) dalam bukunya “Manajemen Pemasaran”, mendefinisikan pemasaran adalah fungsi bisnis yang mengidentifikasi keinginan dan

kebutuhan yang belum terpenuhi sekarang dan mengukur seberapa besarnya, menentukan pasar-pasar target mana yang paling baik dilayani oleh organisasi, dan menentukan berbagai produk, jasa dan program yang tepat untuk melayani pasar tersebut.

Dari pengertian di atas dapat diambil kesimpulan bahwa pemasaran adalah ujung tombak dari serangkaian kegiatan usaha yang baik bergerak dalam bidang jasa ataupun barang. Dikatakan sebagai ujung tombak karena pemasaran adalah barometer atau standarisasi dari keberhasilan suatu usaha dalam meraih pangsa pasar yang seluas-luasnya.

Sedangkan pengertian dari manajemen pemasaran, Kotler (2005:130-131) mendefinisikan sebagai berikut:

“Kegiatan menganalisa, merencanakan, mengimplementasikan, dan mengawasi segala kegiatan (programs), guna memperoleh tingkat pertukaran yang menguntungkan dengan pembeli sasaran dalam rangka mencapai tujuan organisasi.”

Tujuan pemasaran adalah (Alma, 2005:10):

a. Untuk mencari keseimbangan pasar, antara buyer’s market dan seller’s market, mendistribusikan barang dan jasa dari daerah surplus kedaerah minus, dari produsen ke konsumen, dari pemilik barang dan jasa ke calon konsumen. b. Tujuan pemasaran yang utama adalah memberi kepuasan kepada konsumen.

Tujuan pemasaran bukan komersial atau mencari laba, tapi tujuan pertama ialah memberi kepuasan kepada konsumen.

2.1.1 Riset Pemasaran

Riset pemasaran memainkan dua peranan kunci dalam sistem pemasaran. Pertama, merupakan bagian dari proses umpan balik intelijen pemasaran. Ia menyediakan data-data tentang efektifitas bauran pemasaran saat ini dan memberikan wawasan untuk perubahan yang diperlukan kepada para pengambil keputusan. Kedua, riset pemasaran juga merupakan alat utama dalam menjelajahi peluang baru di pasaran (McDaniel dan Gates, 2001:6).

Adapun definisi dari Riset Pemasaran itu sendiri, secara formal seperti dinyatakan oleh American Marketing Association yaitu (McDaniel dan Gates, 2001:7):

“Riset Pemasaran adalah fungsi yang menghubungkan konsumen dan publik dengan pemasar melalui informasi-informasi yang digunakan untuk mengidentifikasi dan mendefinisikan peluang dan masalah pemasaran; menghasilkan, menghaluskan dan mengevaluasi upaya pemasaran; memantau kinerja pemasaran; dan memperbaiki pengertian pemasaran sebagai suatu proses. Riset pemasaran menspesifikasikan informasi yang dibutuhkan untuk menghadapi isu-isu ini; mendesain metode pengumpulan informasi; mengelola dan mengimplementasikan proses pengumpulan data; menganalisis hasilnya; dan mengkomunikasikan temuan dan implikasinya.”

Dengan demikian, dari pengertian Riset Pemasaran, secara ringkas, bahwa definisi riset pemasaran adalah perencanaan, pengumpulan, dan analisis data yang relevan dengan pengambilan keputusan pemasaran dan mengkomunikasikan hasil analisis ini kepada manajemen.

Terdapat dua model riset pemasaran:

1. Investigasi, yaitu pencarian informasi spesifik yang relatif terbatas dan informal. 2. Penelitian, usaha terorganisir formal untuk mengumpulkan informasi spesifik

dengan tujuan tertentu.

Terdapat dua cara untuk melakukan riset pemasaran. Pertama, adalah mendesain suatu studi dengan staf dalam perusahaan. Kedua adalah menggunakan perusahaan luar yang mengkhususkan diri dalam riset pemasaran (Keegan, 2003:202).

Riset pemasaran memainkan tiga peran fungsional (McDaniel dan Gates, 2001:7):

1. Peran deskriptif

Fungsi deskriptif mencakup pengumpulan dan penyajian pertanyaan tentang fakta. Sebagai contoh, bagaimana tingkat trend penjualan dalam industri? Bagaimana sikap konsumen terhadap suatu produk dan iklannya?

2. Peran diagnostik

Peran diagnostik, yaitu di mana data atau tindakan dijelaskan. Apa pengaruhnya terhadap penjualan jika kita mengubah desain kemasannya? Dengan kata lain, bagaimana kita dapat mengubah penawaran produk/jasa agar dapat melayani pelanggan dan pelanggan potensial lebih baik?

3. Peran prediktif

Peran prediktif, yaitu bagaimana kita dapat memanfaatkan seoptimal mungkin peluang yang muncul di dalam pasar yang selalu berubah.

Itulah pengertian dan fungsi dari riset pemasaran dalam sistem pemasaran sebagai pelengkap informasi untuk melakukan sebuah riset yang lebih spesifik dalam merumuskan strategi pemasaran yang dapat diterapkan dalam penelitian ini.

2.2 Pengertian Jasa

Kotler (2005: 167) mengatakan bahwa:

“Jasa adalah setiap kegiatan atau manfaat yang ditawarkan oleh suatu pihak pada pihak lain dan pada dasarnya tidak berujud, serta tidak menghasilkan kepemilikan sesuatu. Proses produksinya mungkin dan mungkin juga tidak dikaitkan dengan suatu produk fisik.”

Jasa dapat diklasifikasikan dalam dua kelompok yaitu: 1. Jasa yang berpangkal pada manusia dan,

2. Jasa yang berpangkal pada peralatan.

Terdapat empat karakter yang dimiliki produk jasa dibandingkan produk yang berupa barang (Kotler dan Armstrong, 2004: 190):

a. Tidak berujud. Jasa mempunyai sifat tidak berujud, karena tidak bisa dilihat.

b. Tidak dapat dipisahkan dari sumbernya, apakah sumber itu merupakan orang atau mesin.

c. Berubah-ubah. Karena jasa ini sangat tergantung pada siapa yang menyajikan, kapan dan dimana disajikan.

d. Daya tahan. Jasa jelas tidak dapat disimpan.

Pemahaman terhadap kenyataan bahwa jasa adalah kinerja atau proses dan bukan merupakan obyek adalah langkah awal untuk lebih memahami jasa itu sendiri, hal ini terutama untuk klasifikasi jasa yang sangat sedikit berhubungan dengan peralatan atau equipment . Jasa lebih merupakan kinerja atau prestasi dan pengalaman dari bentuk obyek, maka spesifikasi serta manufaktur yang tepat mengenai keseragaman kualitas sangat sulit untuk ditentukan.

Mengingat jasa tidak berbentuk atau berwujud, maka konsumen tidak mungkin melihat tampilan secara fisik ataupun mengambil contoh dengan menyentuh, mencicipi, melihat, atau mendengar suatu jasa pada saat dibeli.

Dengan demikian muncul kesulitan dalam mengkomunikasikan jasa. Untuk itu dibutuhkan suatu obyek yang dapat digunakan untuk mengingat wujud fisik jasa tersebut yaitu phisical symbol. Sebagai contoh simbol kangguru dipakai sebagai Phisical symbol perusahaan penerbangan Australia. Konsumen terbantu secara fisik mengingat keberadaan perusahaan penerbangan Australia tersebut melalui simbol kangguru (Keegan, 2004: 166).

Bentuk jasa yang mengharuskan konsumen aktif dalam proses transfer jasa yang dilengkapi dengan penggunaan teknologi, menuntut perusahaan jasa memberikan layanan tambahan berupa pelatihan ataupun pemberian informasi

yang lengkap tentang teknologi yang digunakan dalam proses jasa tersebut. Dengan demikian marketer jasa juga harus bertindak sebagai edukator karena mereka berperan pula dalam transfer pengetahuan tentang jasa itu sendiri. Dengan demikian komunikasi tidak cukup dilakukan melalui penyampaian benefit atau manfaat jasa, tetapi harus ditumbuhkan unsur edukasi dalam komunikasi tersebut sehingga benefit atau manfaat yang diharapkan dari jasa tersebut benar-benar sesuai dengan ekspektasi dari konsumen jasa.

Meskipun konsumen sangat mengenal karakteristik dari jasa yang mereka konsumsi, namun merupakan hal yang sulit untuk melakukan evaluasi terhadap kualitas dari jasa Terutama untuk perusahaan jasa dengan kontak konsumen yang rendah (low contact services) sulit sekali melakukan evaluasi terhadap kualitas jasa. Hal ini terjadi, mengingat komunikasi dengan konsumen sulit untuk dilakukan disebabkan oleh terbatasnya peluang atau kesempatan untuk melakukan kontak langsung dengan konsumen.

Peranan iklan dalam menilai kualitas jasa dapat dioptimalkan dengan melakukan word of mouth (marketing melalui mulut ke mulut). Proses word of mouth akan semakin terpercaya bila berupa komentar konsumen yang telah mengkonsumsi atau mengalami proses jasa (service delivery) jasa tersebut. Dengan demikian komunikasi dari mulut ke mulut tersebut diharapkan tidak hanya berfungsi sebagai penyampaian informasi tentang manfaat jasa, tapi lebih lagi dapat digunakan untuk membentuk persepsi konsumen yang baik dan kuat tentang jasa tersebut (Kotler, 2005:231).

2.2.1 Pengertian Jasa Perbankan

Jasa perbankan terkait dengan kegiatan utama perusahaan perbankan, yaitu menghimpun dan menyalurkan dana dalam bentuk kredit kepada masyarakat yang memerlukan dana untuk investasi, modal kerja maupun konsumsi. Dari kredit yang diberikan pihak bank memperoleh jasa dari debitur sebagai keuntungan bank. Sementara pihak yang menerima kredit diharapkan memperoleh nilai tambah serta dapat mengembangkan usaha agar lebih maju.

Adapun pengertian Bank menurut UU No.7 tahun 1992 tentang perbankan sebagaimana telah diubah dengan UU No.10 tahun 1998.

1. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

2. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

3. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvesional atau berdasarkan prinsip syariah yang dalam kenyataannya tidak memberikan jasa dalam lalu lintas pembayaran.

Menurut fungsinya bank dapat dibedakan menjadi:

1. Bank Sentral, yaitu Bank Indonesia sebagaimana dimaksud dalam UUD 1945 dan diatur dengan UU No.13 tahun. Bank indonesia memiliki tugas pokok membantu pemerintah dalam hal:

a. Mengatur, menjaga dan memelihara stabilitas nilai rupiah

b. Mendorong kelancaran produksi dan pembangunan serta memperluas kesempatan kerja; guna meningkatkan taraf hidup rakyat.

Dan menurut UU No. 23 tahun 1999 tentang Bank Indonesia menggantikan Undang-undang Nomor 13 Tahun 1968 tentang Bank Sentral yang telah berlaku sejak 31 tahun lalu berdampak terjadinya perubahan pada sistem moneter, keuangan dan perbankan Indonesia. Bank Indonesia sebagaimana diatur dalam Undang-undang Nomor 23 Tahun 1999 adalah bank sentral Republik Indonesia yang merupakan lembaga negara yang independen, bebas dari campur tangan Pemerintah dan / atau pihak-paihak lainnya, kecuali untuk hal-hal yang secara tegas diatur dalam undang-undang yang mengaturnya. Bank Indonesia adalah badan hukum berdasarkan Undang-undang Nomor 23 Tahun 1999 dengan modal sekurang-kurangnya Rp 2 triliun.

Dalam UU ini, Bank Indonesia mempunyai satu tujuan yaitu mencapai dan memeliharakestabilan nilai rupiah. Kestabilan nilai rupiah dan nilai tukar yang wajar merupakan sebagian persyaratan bagi tercapainya pertumbuhan ekonomi yang yang berkesinambungan. Kegagalan dalam memelihara

kestabilan nilai rupiah seperti tercermin pada kenaikan harga-harga dapat merugikan karena berakibat menurunkan pendapatan riil masyarakat dan melemahkan daya saing perekonomian nasional dalam kancah perekonomian dunia.

Untuk mencapai dan memelihara kestabilan nilai rupiah sebagai tujuan Bank Indonesia perlu ditopang dengan tiga pilar utama yaitu :

a. Kebijakan moneter dengan prinsip kehati-hatian b. Sistem pembayaran yang cepat dan tepat

c. Sistem perbankan dan keuangan yang sehat

Dalam menetapkan dan melaksanakan kebijakan moneter, Bank Indonesia berwenang menetapkan sasaran-sasaran moneter dan melakukan pengendalian moneter sebagai berikut :

a. Melaksanakan kebijakan nilai tukar berdasarkan sistem nilai tukar yang ditetapkan

b. Mengelola cadangan devisa untuk memenuhi kewajiban luar negeri c. Memelihara keseimbangan neraca pembayaran

d. Menerima pinjaman luar negeri

Menurut UU No. 23 Tahun 1999 tentang Bank Indonesia, kedudukan Bank Indonesia sebagai lembaga negara yang independen berada diluar pemerintahan. Independen ini membawa konsekuensi yuridis logis bahwa Bank Indonesia juga mempunyai kewenangan. Berbeda dengan peran Bank Indonesia sebelumnya sebagaimana diatur dalam UU No. 13 Tahun 1968 dimana Bank

Indonesia merupakan lembaga yang tugasnya membantu pemerintah dan dalam tugasnya tersebut berada dibawah koordinasi. Dewan Moneter sebagai otoritas moneter tertinggi dalam pengambilan kebijakan yang berkaitan dengan pengaturan moneter dan perbankan. Dengan dikeluarkannya UU No. 23 Tahun 1999, maka Bank Indonesia menjadi lembaga independen yang berada diluar pemerintah, dan hubunganya dengan pemerintah Bank Indonesia bertindak hanya sebagai pemegang kas pemerintah.

2. Bank Umum, yaitu bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk giro dan deposito dan dalam usahanya terutama memberikan kredit jangka pendek. Contoh: BCA, Bank Danamon, Bank Lippo, Bank Mandiri dan lain-lain.

3. Bank Tabungan, yaitu Bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk tabungan, dan dalam usahanya terutama memperbungakan dananya dalam kertas berharga. Contoh: Bank Tabungan Pensiun Nasional.

4. Bank Pembangunan, yaitu Bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito dan atau mengeluarkan kertas berharga jangka menengah dan panjang, dalam usahanya terutama memberikan kredit jangka menengah dan panjang. Contoh: BPD

Dari sudut pemilikannya, Bank dapat dibedakan menjadi:

1. Bank Pemerintahan/ Bank Negara, yaitu Bank yang seluruh sahamnya dimiliki pemerintahan/negara. Contoh: BRI (Bank Rakyat Indonesia), BNI’46, dan lain-lain. Masing-masing bank pemerintah ini didirikan dengan Undang-undang tersendiri dan mengemban misi tertentu.

2. Bank Swasta Nasional, yaitu Bank yang seluruh sahamnya dimiliki pihak swasta. Bank swasta nasional ini dapat dibagi menjadi dua golongan lagi berdasarkan kemampuannya melakukan transaksi internasional dan transaksi valas, yaitu:

a. Bank Devisa yaitu bank yang dapat melakukan transaksi internasional seperti ekspor-impor, jual beli valas dan lain-lain. Contoh: BCA, Bank Permata ,Lippo dan lain-lain.

b. Bank Non-devisa yaitu bank yang tidak dapat mengadakan transaksi internasional. Contoh: Bank Pengkreditan Rakyat. Bank Non devisa dapat ditingkatkan statusnya sebagai devisa setelah syarat-syarat untuk itu dipenuhi.

c. Bank asing yaitu bank yang sahamnya dimiliki pihak asing. Untuk jenis ini, mereka hanya membuka cabang di Indonesia. Kantor pusatnya terdapat di luar negeri. Contoh: City Bank, Chase Manhattan, Standard Cartered dan lain-lain. Semenjak pakto 27 tahun 1988, bank asing ini boleh membuka cabang pembantunya di 7 kota besar di Indonesia yaitu Jakarta, Bandung, Medan, Senarang, Surabaya, Dempasar dan Ujung Pandang. Setiap cabang

tersebut, selambat-lambatnya setelah 12 bulan dibuka, posisi kredit ekspor dari cabang pembantu tersebut harus mencapai minimal 50% dari kredit yang diberikannya.

d. Bank Campuran yaitu Bank yang sebagian sahamnya dimiliki oleh pihak asing dan sebagian lagi oleh pihak swasta nasional. Contoh: Sanwa Indonesia Bank. Dalam pakto 27 ditentukan bahwa penyertaan modal pihak nasional adalah sebesar 15% dari modal sendiri (equity) bank. Sama seperti pihak asing, dalam jangka waktu 12 bulan sejak izin usaha diterbitkan, posisi kredit ekspornya harus mencapai minimal 50% dari total kredit yang diberikan. Bank Campuran ini dapat memberikan satu kantor cabang dimasing-masing kota Jakarta, Surabaya, Semarang, Bandung, Dempasar, dan Ujung Padang.

2.3 Kepuasan (Satisfaction)

Kepuasan pelanggan secara bahasa berasal dari bahasa Latin, satis yang artinya cukup (enough) dan bisa juga berarti berbuat (to do or make). Maka, kepuasan dalam arti terhadap produk adalah apa yang menjadikan pelanggan merasa cukup dengan apa yang mereka peroleh atau merasa lebih dari apa yang mereka harapkan. Lawan dari kepuasan adalah ketidakpuasan (dissatisfaction), yang memiliki arti sebaliknya, yaitu pelanggan tidak merasa puas atas apa yang mereka peroleh. Tidak adanya kesesuaian antara apa yang diharapkan dengan apa yang didapatkan (Gerson, 2004:6-8).

Pengertian secara umum mengenai kepuasan atau ketidakpuasan konsumen merupakan hasil dari adanya perbedaan antara harapan dan kinerja yang dirasakan oleh pelanggan. Di dalam lingkungan yang kompetitif, indikator yang dapat menunjukkan kepuasan adalah apakah konsumen akan membeli kembali produk tersebut di waktu yang akan datang

Oliver berpendapat bahwa kepuasan merupakan kesesuaian antara harapan dan kenyataan yang diperoleh dari produk (Oliver, 1997:65). Hal itu sama seperti pendapat Gerson di atas, bahwa kepuasan dalam arti terhadap produk adalah apa yang menjadikan pelanggan merasa cukup dengan apa yang mereka peroleh atau merasa lebih dari apa yang mereka harapkan. Sedangkan menurut pendapat lain definisi kepuasan adalah perasaan seseorang yang senang atau kecewa setelah seseorang membandingkan kinerja yang dihasilkan oleh produk dengan yang diharapkannya (Kotler, 2005: 36).

Salvador pernah meneliti mengenai kepuasan konsumen dikaitkan dengan harga pelayanan. Hasil penelitian itu menyebutkan bahwa harga produk memang penting menurut konsumen tapi bukan elemen krusial yang mempengaruhi keputusan konsumen (Salvador et al, 2006: 40).

Dengan demikian, dari teori-teori di atas, diperoleh kesimpulan bahwa kepuasan adalah kesesuaian antara harapan dan kenyataan yang diterima oleh konsumen dari produk yang dibeli atau jasa yang digunakan.

Kepercayaan adalah adanya sikap percaya konsumen terhadap produk. Kepercayaan berkaitan dengan pengalaman dan pembuktian terhadap apa yang diperoleh dari merek tertentu. Kepercayaan merupakan tahapan terhadap pembentukan ekuitas merek (Taylor et al, 2004: 217).

Fukuyama mendefinisikan kepercayaan sebagai, “harapan yang muncul dalam sebuah komunitas yang berkaitan dengan norma, kejujuran, kerjasama, dan norma-norma lain” (Fukuyama, 1995 dalam Taylor et al, 2004: 217). Morgan dan Hunt mengatakan bahwa kepercayaan merupakan alat hipotesis dalam membangun komitmen (Morgan dan Hunt, 1994 dalam Taylor et al, 2004: 217).

2.5 Ekuitas Merek (Brand Equity)

Merek adalah nama, istilah, tanda, simbol, atau desain, atau kombinasi semuanya, yang dimaksudkan untuk mengidentifikasi barang atau jasa seseorang atau sekelompok penjual dan untuk membedakannya dari barang atau jasa pesaing (Kotler, 2005: 82).

Sedangkan ekuitas merek, seperti telah disebutkan di atas, bahwa ekuitas merek merupakan suatu aset. Yaitu efek yang ditimbulkan oleh pengetahuan nama merek terhadap tanggapan konsumen atas produk tersebut. Ekuitas merek mengakibatkan pelanggan memperlihatkan preferensi terhadap suatu produk dibandingkan dengan yang lain kalau keduanya pada dasarnya identik. Sejauh mana pelanggan bersedia membayar lebih tinggi untuk merek tertentu tersebut merupakan ukuran ekuitas merek (Kotler, 2005: 86).

Ekuitas merek juga dapat diartikan sebagai nilai dari suatu merek, didasarkan atas tingginya brand loyalty, kesadaran, kualitas, kekuatan, adanya paten, yang memberi kekuatan pada suatu merek. Ekuitas merek merupakan kumpulan dari adanya persepsi merek pada benak konsumen, mulai dari adanya kesadaran merek (brand awareness), penerimaan merek (brand acceptability), pembedaan merek (brand preference), akhirnya timbul brand loyalty, tidak mau berganti dengan merek lain (Alma, 2005: 158).

2.6 Loyalitas Konsumen

Kotler dan Armstrong (2004: 189) berpendapat bahwa loyalitas adalah perilaku konsumen dalam bentuk kesetiaan terhadap produk. Loyalitas konsumen terkait erat dengan kepuasan konsumen. Konsumen yang puas besar kemungkinan akan melahirkan loyalitas, dikarenakan telah terpenuhinya harapan dan kenyataan yang didapat dari produk/jasa yang dibeli atau dikonsumsinya.

Di dalam lingkungan yang kompetitif, indikator yang dapat menunjukkan loyalitas adalah apakah konsumen akan membeli kembali produk tersebut di waktu yang akan datang. Hal itu dapat dilihat dari pendapat Oliver (1999 dalam Taylor et al, 2004: 217) yang mendefinisikan loyalitas konsumen sebagai: “…a deeply held commitment to rebuy or repatronize a preferred product/service consistently in the future.”

Diungkapkan oleh Aaker (1997:56), bahwa loyalitas kesikapan (attitudinal loyalty) terhadap merek adalah ukuran dari kesetiaan konsumen terhadap suatu

merek atau keterkaitan seorang pelanggan pada sebuah merek. Loyalitas kesikapan terhadap merek dari kelompok pelanggan seringkali merupakan inti dari ekuitas merek. Apabila para pelanggan tidak tertarik pada merek dan membeli karena karekteristik produknya, harga dan kenyamanan dengan sedikit mempedulikan merek, maka berarti kemungkinan ekuitas mereknya kecil. Sebaliknya, apabila para pelanggan melanjutkan untuk membeli merek tersebut walaupun dihadapkan pada pesaing yang menawarkan karakteristik produk yang lebih unggul dari segi harga dan kepraktisannya, berarti ada nilai yang sangat besar pada ekuitas merek. Apabila loyalitas kesikapan terhadap merek meningkat, maka kerentanan kelompok pelanggan dari serangan kompetitor dapat dikurangi.

Aaker (1997:57) membedakan tingkatan loyalitas merek menjadi lima tingkatan, dari yang terendah sampai yang tertinggi, dan yang tertinggi bisa diidentifikasi sebagai loyalitas kesikapan. Tingkatan loyalitas merek tersebut adalah:

1. Tingkat dasar adalah pembeli yang tidak setia sama sekali atau tidak tertarik untuk membeli merek.

2. Tingkat kedua adalah para pembeli yang puas pada produk atau minimal tidak mengalami ketidakpuasan.

3.

Tingkat ketiga adalah pembeli yang puas namun mereka menanggung biaya peralihan (switching cost), yaitu biaya dalam waktu, uang, atau resiko yang berkenaan dengan tindakan beralih merek.4.

Tingkat keempat adalah pembeli yang sungguh-sungguh menyukai merek.5.

Tingkat paling atas adalah kelompok pelanggan yang setia. Pada setiap pasar selalu terdapat sejumlah konsumen dengan tingkat loyalitas yang berbeda-beda. Merek terkait erat dengan dimensi-dimensi yang lain secara kualitatif karena loyalitas merek terkait erat dengan pengalaman menggunakan suatu merek. Sehingga loyalitas merek tidak akan terjadi jika tidak melakukan pembelian dan tidak mempunyai pengalaman dalam menggunakannya.Upaya pengukuran loyalitas merek menurut Aaker (1997:63-68) antara lain: 1. Pengukuran sikap (attitude), merupakan cara langsung untuk mengetahui

loyalitas merek dengan mengetahui pola-pola pembelian yang biasa dilakukan oleh konsumen. Pengukuran yang dapat digunakan adalah tingkat pembelian ulang, persentase pembelian, dan jumlah merek yang dibeli.

2. Pengukuran biaya pengorbanan untuk beralih merek (switching cost), merupakan analisis biaya pengorbanan untuk beralih merek, metode ini dapat memberikan informasi mengenai kesediaan konsumen untuk menanggung biaya perpindahan merek, dan dapat dijadikan dasar terciptanya loyalitas. Apabila konsumen memerlukan pengeluaran yang mahal dan memiliki resiko yang besar, hal itu akan mengakibatkan tingkat

perpindahan yang rendah karena switching cost yang ditanggungnya tinggi.

3. Pengukuran tingkat kepuasan, merupakan alat yang penting untuk mendeteksi tingkat loyalitas konsumen. Melalui pengukuran dapat diketahui masalah yang dihadapi pelanggan dan alasan pelanggan beralih ke merek lain.

4. Rasa suka terhadap merek, tingkat loyalitas keempat adalah rasa suka. Apakah para pelanggan "menyukai" perusahaan tersebut? Adakah perasaan-perasaan hormat atau persahabatan terhadap perusahaan atau merek tersebut? Adakah perasaan kehangatan terhadap merek tersebut? Suatu pengaruh yang positif bisa menghasilkan rintangan bagi para kompetitor. Akan jauh lebih sulit untuk bersaing melawan rasa suka dibandingkan bersaing melawan rasa suka dibandingkan bersaing dengan suatu produk dengan karakteristik-karakteristik yang spesifik.

6.

Pembeli yang komit. Pada tingkatan ini pembeli merupakan pelanggan yang setia. Mereka memiliki sesuatu kebanggaan sebagai pengguna suatu merek dan bahkan merek tersebut menjadi sangat penting bagi mereka dipandang dari segi fungsinya maupun sebagai suatu ekspresi mengenai siapa sebenarnya mereka. Pada tingkatan ini, merupakan aktualisasi loyalitas kesikapan (attitudinal loyalty).2.7 Kerangka Pemikiran

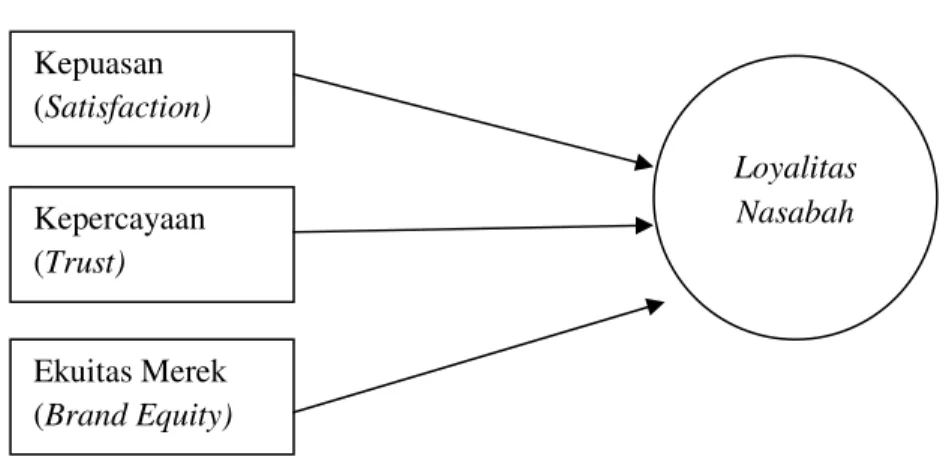

Bank Mandiri sebagai bank terbesar di Indonesia. Perkembangan kredit konsumtif (consumer loan) yang sangat pesat di sektor perbankan, mendorong Bank Mandiri untuk mengembangkan usahanya dengan salah satu fokusnya adalah pertumbuhan pada segmen consumer loan. Adapun produk yang dikembangkan dari segmen ini adalah Kredit Pemilikan Rumah, Multi Guna Mandiri, Kredit Bebas Agunan, Mitra Karya Mandiri, dan Kredit Agunan Deposito.

Untuk mengetahui loyalitas nasabah, khususnya debitur terhadap kredit Konsumtif, maka dilakukan riset loyalitas nasabah yang dikaitkan dengan faktor-faktor yang mempengaruhinya, yaitu: kepuasan, kepercayaan, dan ekuitas merek, sebagai feedback di masa mendatang.

Berdasarkan teori-teori di atas, maka dapat dibuat model penelitiannya sebagai berikut:

Gambar 2.1 Model Penelitian

Sumber: Taylor et al, (2004: 218).

Loyalitas Nasabah Kepuasan (Satisfaction) Kepercayaan (Trust) Ekuitas Merek (Brand Equity)