Tinjauan Kebijakan Moneter

Juni 2011

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada setiap bulan Januari, Februari, Maret, Mei, Juni, Agustus, September, dan November. Laporan ini dimaksudkan sebagai media bagi Dewan Gubernur Bank Indonesia untuk memberikan penjelasan kepada masyarakat luas mengenai evaluasi kondisi moneter terkini atas asesmen dan prakiraan perekonomian Indonesia serta respon kebijakan moneter Bank Indonesia yang dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara triwulanan pada setiap bulan April, Juli, Oktober dan Desember. Secara rinci, TKM menyampaikan hasil evaluasi atas perkembangan terkini mengenai inflasi, nilai tukar dan kondisi moneter selama bulan laporan, serta keputusan respon kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Darmin Nasution Gubernur

Hartadi A. Sarwono Deputi Gubernur

S. Budi Rochadi Deputi Gubernur

Muliaman D. Hadad Deputi Gubernur

Ardhayadi Mitroatmodjo Deputi Gubernur

Budi Mulya Deputi Gubernur

Daftar Isi

I. Statement Kebijakan Moneter ... 3

II. Perkembangan Ekonomi dan Kebijakan Moneter ... 5

Pertumbuhan Ekonomi Indonesia ... 5

Neraca Pembayaran Indonesia ... 7

Inflasi ... 8

Nilai Tukar Rupiah ... 9

Transmisi Kebijakan Moneter ... 10

Suku Bunga ... 10

Dana, Kredit, dan Uang Beredar ... 11

Pasar Saham ... 13

Pasar SBN ... 13

Pasar Reksadana ... 14

Kondisi Perbankan ... 15

I. STATEMENT KEBIJAKAN MONETER

Dewan Gubernur memandang bahwa kegiatan perekonomian domestik Dewan Gubernur memandang bahwa kegiatan perekonomian domestikDewan Gubernur memandang bahwa kegiatan perekonomian domestik Dewan Gubernur memandang bahwa kegiatan perekonomian domestik Dewan Gubernur memandang bahwa kegiatan perekonomian domestik menunjukkan kinerja yang terus membaik

menunjukkan kinerja yang terus membaikmenunjukkan kinerja yang terus membaik menunjukkan kinerja yang terus membaik

menunjukkan kinerja yang terus membaik. Pada triwulan II-2011, ekspansi ekonomi domestik diprakirakan terus berlanjut dan lebih kuat dari

prakiraan sebelumnya, terutama didukung oleh kenaikan kinerja ekspor seiring dengan tingginya volume perdagangan dunia dan kenaikan harga komoditas internasional. Sementara itu, kegiatan investasi dan konsumsi rumah tangga diprakirakan tetap tumbuh tinggi didukung oleh optimisme yang masih kuat serta kenaikan daya beli masyarakat. Secara sektoral, ekspansi ekonomi masih ditopang oleh pertumbuhan sektor

pengangkutan dan komunikasi, sektor industri, dan sektor keuangan. Terus meningkatnya aktivitas ekonomi domestik mengonfirmasi prakiraan pertumbuhan ekonomi yang berpotensi mengarah ke batas atas kisaran 6,0%-6,5% untuk keseluruhan tahun 2011.

Neraca Pembayaran Indonesia (NPI) pada triwulan II-2011 diprakirakan Neraca Pembayaran Indonesia (NPI) pada triwulan II-2011 diprakirakanNeraca Pembayaran Indonesia (NPI) pada triwulan II-2011 diprakirakan Neraca Pembayaran Indonesia (NPI) pada triwulan II-2011 diprakirakan Neraca Pembayaran Indonesia (NPI) pada triwulan II-2011 diprakirakan masih akan mencatat surplus yang relatif besar

masih akan mencatat surplus yang relatif besarmasih akan mencatat surplus yang relatif besar masih akan mencatat surplus yang relatif besar

masih akan mencatat surplus yang relatif besar. Menguatnya kegiatan ekonomi domestik dan eksternal telah mendorong kenaikan impor terutama migas untuk memenuhi konsumsi BBM dalam negeri. Kondisi tersebut menyebabkan penurunan surplus transaksi berjalan dibanding triwulan sebelumnya. Di sisi transaksi modal dan finansial, persepsi positif investor terhadap semakin kuatnya fundamental perekonomian Indonesia di tengah menariknya imbal hasil mendorong tingginya penanaman modal asing langsung (FDI) serta aliran investasi portofolio. Tingginya aliran masuk modal asing tersebut mendorong surplus transaksi modal dan finansial yang lebih tinggi dari triwulan I-2011 dan dapat

mengimbangi penurunan surplus transaksi berjalan. Sejalan dengan itu, cadangan devisa pada akhir Mei 2011 tercatat sebesar 118,1 miliar dolar AS, atau setara dengan 6,9 bulan impor dan pembayaran utang luar negeri Pemerintah.

Tren apresiasi nilai tukar Rupiah masih berlanjut, meskipun pada tingkat Tren apresiasi nilai tukar Rupiah masih berlanjut, meskipun pada tingkatTren apresiasi nilai tukar Rupiah masih berlanjut, meskipun pada tingkat Tren apresiasi nilai tukar Rupiah masih berlanjut, meskipun pada tingkat Tren apresiasi nilai tukar Rupiah masih berlanjut, meskipun pada tingkat yang lebih terbatas, sejalan dengan berlanjutnya aliran masuk modal yang lebih terbatas, sejalan dengan berlanjutnya aliran masuk modalyang lebih terbatas, sejalan dengan berlanjutnya aliran masuk modal yang lebih terbatas, sejalan dengan berlanjutnya aliran masuk modal yang lebih terbatas, sejalan dengan berlanjutnya aliran masuk modal asing

asingasing asing

asing. Pada bulan Mei 2011, nilai tukar Rupiah menguat 0,33% (ptp) ke level Rp 8.536 per dolar AS dengan volatilitas yang tetap terjaga. Tren apresiasi nilai tukar Rupiah tersebut sejalan dengan upaya Bank Indonesia untuk meredam tekanan inflasi, khususnya dari imported inflation, dengan tetap mempertimbangkan dampaknya terhadap pertumbuhan ekonomi. Bank Indonesia memandang bahwa penguatan Rupiah yang

sejalan dengan tren apresiasi mata uang di kawasan Asia tersebut sejauh ini tidak memberikan tekanan pada kinerja ekspor, seperti terlihat pada tetap kuatnya pertumbuhan ekspor sejalan dengan masih tingginya harga komoditas internasional dan kuatnya permintaan luar negeri.

Tren inflasi IHK terus menunjukkan penurunan, walaupun inflasi inti Tren inflasi IHK terus menunjukkan penurunan, walaupun inflasi inti Tren inflasi IHK terus menunjukkan penurunan, walaupun inflasi inti Tren inflasi IHK terus menunjukkan penurunan, walaupun inflasi inti Tren inflasi IHK terus menunjukkan penurunan, walaupun inflasi inti cenderung meningkat

cenderung meningkat cenderung meningkat cenderung meningkat

cenderung meningkat. Inflasi IHK pada Mei 2011 tercatat sebesar 5,98% (yoy), atau 0,12% (mtm), terutama karena berlanjutnya koreksi inflasi bahan pangan. Sementara itu, inflasi administered prices relatif rendah seiring dengan tidak adanya kebijakan harga komoditas strategis dari Pemerintah. Namun, kelompok inflasi inti masih dalam tren meningkat, tercatat sebesar 4,64% (yoy) atau 0,27% (mtm) pada Mei 2011. Masih terus meningkatnya inflasi inti didorong oleh peningkatan harga

komoditas global, meningkatnya permintaan domestik, serta masih relatif tingginya ekspektasi inflasi. Bank Indonesia terus mewaspadai berbagai faktor risiko terhadap tekanan inflasi inti tersebut maupun tekanan inflasi yang dapat terjadi sehubungan dengan kebijakan Pemerintah terkait subsidi BBM dan listrik.

Stabilitas sistem perbankan tetap terjaga disertai dengan akselerasi Stabilitas sistem perbankan tetap terjaga disertai dengan akselerasi Stabilitas sistem perbankan tetap terjaga disertai dengan akselerasi Stabilitas sistem perbankan tetap terjaga disertai dengan akselerasi Stabilitas sistem perbankan tetap terjaga disertai dengan akselerasi pertumbuhan kredit

pertumbuhan kredit pertumbuhan kredit pertumbuhan kredit

pertumbuhan kredit. Industri perbankan menunjukkan perkembangan yang tetap stabil sebagaimana tercermin pada tingginya rasio kecukupan modal (CAR/Capital Adequacy Ratio) jauh di atas minimum 8% dan terjaganya rasio kredit bermasalah (NPL/Non Performing Loan) gross di bawah 5%. Sementara itu, penyaluran kredit untuk pembiayaan kegiatan perekonomian terus berlanjut, tercermin pada pertumbuhan kredit yang hingga akhir Mei 2011 mencapai 23,3% (yoy). Bank Indonesia akan tetap mencermati kondisi industri perbankan dan mendorong peningkatan efisiensi agar fungsi intermediasi dapat terus dioptimalkan.

Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 9 Juni 2011 Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 9 Juni 2011 Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 9 Juni 2011 Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 9 Juni 2011 Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 9 Juni 2011 memutuskan untuk mempertahankan BI Rate sebesar 6,75%

memutuskan untuk mempertahankan BI Rate sebesar 6,75% memutuskan untuk mempertahankan BI Rate sebesar 6,75% memutuskan untuk mempertahankan BI Rate sebesar 6,75%

memutuskan untuk mempertahankan BI Rate sebesar 6,75%. Dewan Gubernur memandang kondisi perekonomian terus meningkat yang disertai dengan berlanjutnya aliran masuk modal asing dan tren penguatan nilai tukar Rupiah meskipun pada tingkat yang lebih rendah. Tekanan inflasi cenderung menurun, khususnya dengan berlanjutnya koreksi harga pangan. Ke depan, Bank Indonesia tetap mewaspadai sejumlah risiko yang berpotensi memberikan tekanan pada stabilitas makroekonomi, khususnya masih akan berlanjutnya arus modal asing, semakin kuatnya permintaan domestik, dan meningkatnya tekanan inflasi khususnya pada tahun 2012. Bank Indonesia akan terus memperkuat penerapan bauran kebijakan

moneter dan kebijakan makroprudensial lanjutan, dengan penekanan pada pengendalian aliran masuk modal asing dan likuiditas domestik, di samping apresiasi Rupiah yang sejalan dengan tren apresiasi nilai tukar kawasan Asia. Bank Indonesia meyakini bahwa penerapan bauran kebijakan moneter dan makroprudensial tersebut mampu untuk menjaga stabilitas makro dan membawa inflasi kepada sasaran yang ditetapkan, yaitu 5%+1% pada tahun 2011 dan 4,5%+1% pada tahun 2012.

II. PERKEMBANGAN EKONOMI DAN

KEBIJAKAN MONETER

Pertumbuhan Ekonomi Indonesia

PDB triwulan II 2011 diprakirakan masih akan tetap tumbuh tinggi. PDB triwulan II 2011 diprakirakan masih akan tetap tumbuh tinggi. PDB triwulan II 2011 diprakirakan masih akan tetap tumbuh tinggi. PDB triwulan II 2011 diprakirakan masih akan tetap tumbuh tinggi. PDB triwulan II 2011 diprakirakan masih akan tetap tumbuh tinggi. Dari sisi permintaan, sumber utama pertumbuhan PDB diprakirakan berasal dari kinerja ekspor yang meningkat didukung oleh kinerja investasi yang tetap kuat. Kinerja ekspor diprakirakan tetap tumbuh tinggi terkait dengan masih meningkatnya volume perdagangan dunia, membaiknya sentimen bisnis negara-negara Eropa, dan peningkatan harga komoditas. Seiring dengan kinerja ekspor, impor juga diprakirakan akan tumbuh tinggi. Konsumsi rumah tangga diprakirakan juga tetap kuat sejalan dengan optimisme konsumen yang masih tinggi. Sementara itu, pertumbuhan konsumsi pemerintah pada triwulan II 2011 diprakirakan akan meningkat. Investasi diperkirakan tumbuh meningkat dibandingkan triwulan I 2011 sejalan dengan masih kuatnya permintaan, baik domestik maupun eksternal. Sementara itu, dari sisi produksi, sektor utama yang menyumbang pertumbuhan PDB adalah sektor industri pengolahan, sektor perdagangan, hotel, dan restoran, serta sektor pengangkutan dan komunikasi.

Konsumsi rumah tangga pada triwulan II 2011 diprakirakan tetap tumbuh Konsumsi rumah tangga pada triwulan II 2011 diprakirakan tetap tumbuhKonsumsi rumah tangga pada triwulan II 2011 diprakirakan tetap tumbuh Konsumsi rumah tangga pada triwulan II 2011 diprakirakan tetap tumbuh Konsumsi rumah tangga pada triwulan II 2011 diprakirakan tetap tumbuh kuat, sejalan dengan perbaikan daya beli konsumen.

kuat, sejalan dengan perbaikan daya beli konsumen. kuat, sejalan dengan perbaikan daya beli konsumen. kuat, sejalan dengan perbaikan daya beli konsumen.

kuat, sejalan dengan perbaikan daya beli konsumen. Konsumen masih menunjukkan optimisme yang tinggi terhadap ekspektasi ekonomi enam bulan mendatang maupun terhadap kondisi ekonomi saat ini (Grafik 2.1). Hal tersebut juga sejalan dengan hasil Survei Tendensi Konsumen dari BPS. Indeks Tendensi Konsumen untuk triwulan I 2011 meningkat

dibandingkan dengan triwulan sebelumnya dan diperkirakan berlanjut pada triwulan II 2011 (Grafik 2.3). Penjualan mobil dan sepeda motor pada April 2011 masing-masing tumbuh sebesar 6,94% dan 7,53%

Grafik 2.1 Indeks Keyakinan Konsumen - SK BI

Grafik 2.2 Indeks Harga 6 Bulan Mendatang - SK BI

Grafik 2.3 Indeks Tendensi Konsumen - BPS

Indeks Indeks 0 20 40 60 80 100 120 140 2008 2009 2010 2011

I II III IV I II III IV I II III IV I II* 80 85 90 95 100 105 110 115

Pendapatan RT Tk Konsumsi Beberapa Kom. Makanan Kaitan Inflasi dg Konsumsi

sehari-hari ITK (rhs) Sumber : BI Indeks 130,0 140,0 150,0 160,0 170,0 180,0 190,0 200,0 2008 2009 2010 2011 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5* 7 9 11 Indeks Ekspektasi Harga (3bln)

Indeks Ekspektasi Harga (6bln) Indeks Ekspektasi Harga (3bln) Terbobot Indeks Ekspektasi Harga (6bln) Terbobot Indeks Optimis Pesimis Sumber : BI 60,0 70,0 80,0 90,0 100,0 110,0 120,0 130,0 140,0 2008 2009 2010 2011 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5* Kondisi Ekonomi Saat Ini

Ekspektasi Ekonomi 6bln

Indeks Keyakinan Konsumen Kondisi Ekonomi Saat Ini (Terbobot)

Ekspektasi Ekonomi 6bln Mendatang (Terbobot)

(Grafik 2.4). Penjualan mobil tersebut menurun apabila dibandingkan dengan triwulan I 2011 terkait keterbatasan pasokan pasca bencana tsunami Jepang. Keterbatasan pasokan mobil tersebut diperkirakan hanya bersifat temporer. Penjualan motor juga mengalami perlambatan pada April 2011 dibandingkan dengan triwulan sebelumnya yaitu sebesar 17,58%. Sementara itu, indeks penjualan eceran cenderung stabil hingga April 2011 untuk semua kelompok barang.

Kinerja investasi pada triwulan II 2011 diprakirakan tumbuh cukup tinggi Kinerja investasi pada triwulan II 2011 diprakirakan tumbuh cukup tinggi Kinerja investasi pada triwulan II 2011 diprakirakan tumbuh cukup tinggi Kinerja investasi pada triwulan II 2011 diprakirakan tumbuh cukup tinggi Kinerja investasi pada triwulan II 2011 diprakirakan tumbuh cukup tinggi didorong oleh permintaan yang masih cukup kuat.

didorong oleh permintaan yang masih cukup kuat. didorong oleh permintaan yang masih cukup kuat. didorong oleh permintaan yang masih cukup kuat.

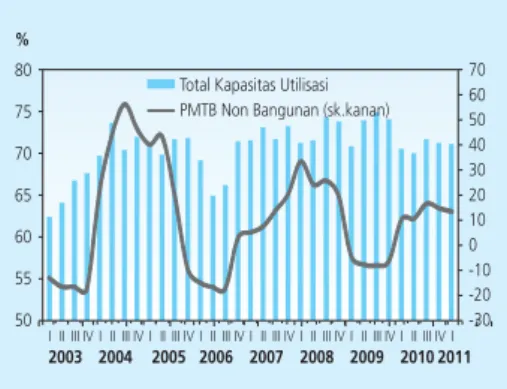

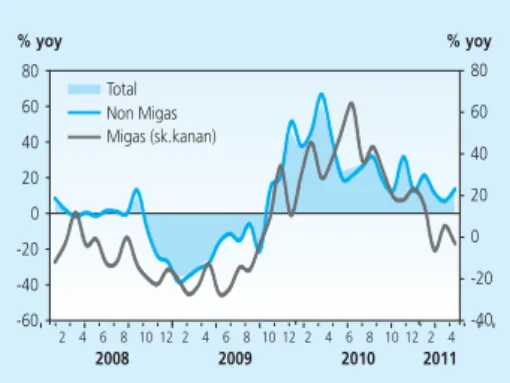

didorong oleh permintaan yang masih cukup kuat. Permintaan domestik dan eksternal masih berpotensi mendorong pertumbuhan investasi. Hal tersebut sejalan dengan tren peningkatan utilisasi kapasitas sektor industri pengolahan mulai awal tahun 2010, baik yang didasarkan pada hasil Survei Produksi dan SKDU (Grafik 2.5). Dari hasil Survei Produksi, kapasitas produksi terpakai industri pengolahan tanpa migas pada Maret 2011 berada pada level 78,22%, sedikit diatas rata-rata historis tahun 2010 yang sebesar 76,55%. Kenaikan kapasitas terpakai terutama ditopang oleh kenaikan utilisasi pada subsektor kertas dan barang cetakan. Namun, investasi kelompok bangunan mengalami perlambatan (Grafik 2.6). Kinerja ekspor pada triwulan II 2011 diprakirakan masih terus meningkat. Kinerja ekspor pada triwulan II 2011 diprakirakan masih terus meningkat. Kinerja ekspor pada triwulan II 2011 diprakirakan masih terus meningkat. Kinerja ekspor pada triwulan II 2011 diprakirakan masih terus meningkat. Kinerja ekspor pada triwulan II 2011 diprakirakan masih terus meningkat. Hal tersebut terkait dengan kecenderungan masih tingginya volume perdagangan dunia dan harga komoditas serta membaiknya sentimen bisnis negara-negara Eropa. Kinerja ekspor yang masih solid diprakirakan akan terjadi terutama untuk ekspor nonmigas (Grafik 2.7). Secara sektoral, ekspor yang tumbuh tinggi tersebut akan tercermin pada sektor industri pengolahan yang merespons membaiknya tren sentimen bisnis di Eropa, serta di sektor pertambangan yang merespons peningkatan harga komoditas internasional. Kapasitas produksi di kedua sektor ini diprakirakan masih mampu merespons peningkatan permintaan terkait dengan utilisasi kapasitas yang masih memadai.

Sejalan dengan perkembangan ekspor, pertumbuhan impor pada triwulan Sejalan dengan perkembangan ekspor, pertumbuhan impor pada triwulan Sejalan dengan perkembangan ekspor, pertumbuhan impor pada triwulan Sejalan dengan perkembangan ekspor, pertumbuhan impor pada triwulan Sejalan dengan perkembangan ekspor, pertumbuhan impor pada triwulan II 2011 diprakirakan masih akan tetap tinggi.

II 2011 diprakirakan masih akan tetap tinggi. II 2011 diprakirakan masih akan tetap tinggi. II 2011 diprakirakan masih akan tetap tinggi.

II 2011 diprakirakan masih akan tetap tinggi. Masih tingginya prakiraan pertumbuhan impor terkait dengan masih kuatnya permintaan eksternal untuk memenuhi kebutuhan bahan baku dan barang modal, kenaikan impor BBM, serta respons terhadap menguatnya nilai tukar. Selain itu, potensi kenaikan pertumbuhan impor juga akan muncul dari penghapusan bea masuk. Berdasarkan Peraturan Menteri Keuangan (PMK) 80/2011 (13 April 2011), Pemerintah menghapus Bea Masuk 182 pos tarif yang terkait dengan kelompok bahan baku dan barang modal. PMK ini bertujuan

Grafik 2.4 Penjualan Eceran, Mobil dan Motor

Grafik 2.5 PMTB Non-Bangunan & Kapasitas Utilisasi Grafik 2.6 PMTB Bangunan % yoy % yoy -60 -40 -20 0 20 40 60 80 100

Pert. Bangunan (sk.kanan)

Impor Manuf. Kaca dan Produk Kaca Impor Manuf. Produk Mineral Non Metal

Konsumsi Semen (sk.kanan) Konsumsi Listrik Bisnis

2008 2009 2010 2011

I II III IV I II III IV I II III IV I -15 -10 -5 0 5 10 15 20 25 30 % 50 55 60 65 70 75 80

Total Kapasitas Utilisasi PMTB Non Bangunan (sk.kanan)

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2003 2004 2005 2006 2007 2008 2009 2010 2011 -30 -20 -10 0 10 20 30 40 50 60 70 yoy Sumber : CEIC (40,00) (20,00) -20,00 40,00 60,00 80,00 100,00 120,00 2008 2009 2010 2011 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12 2 4* Penjualan Mobil Penjualan Speda Motor Penjualan Eceran

untuk mempertahankan daya saing produk-produk manufaktur yang banyak menggunakan bahan baku maupun barang modal.

Perekonomian dari sisi sektoral pada triwulan II 2011 berpeluang untuk Perekonomian dari sisi sektoral pada triwulan II 2011 berpeluang untukPerekonomian dari sisi sektoral pada triwulan II 2011 berpeluang untuk Perekonomian dari sisi sektoral pada triwulan II 2011 berpeluang untuk Perekonomian dari sisi sektoral pada triwulan II 2011 berpeluang untuk tumbuh lebih baik dari triwulan I 2011

tumbuh lebih baik dari triwulan I 2011tumbuh lebih baik dari triwulan I 2011 tumbuh lebih baik dari triwulan I 2011

tumbuh lebih baik dari triwulan I 2011. Hal tersebut ditopang oleh prakiraan akan tingginya pertumbuhan sektor industri pengolahan, sektor pengangkutan dan komunikasi, sektor pertambangan, serta sektor keuangan, persewaan, serta jasa-jasa. Faktor yang memengaruhi

pertumbuhan tersebut yaitu kondisi permintaan eksternal dan permintaan domestik yang solid. Selain itu, perbaikan cuaca dan pergeseran puncak panen juga berpengaruh positif pada sektor tradables terutama sektor pertanian dan sektor pertambangan.

Neraca Pembayaran Indonesia

Neraca Pembayaran Indonesia (NPI) pada triwulan II 2011 diprakirakan Neraca Pembayaran Indonesia (NPI) pada triwulan II 2011 diprakirakanNeraca Pembayaran Indonesia (NPI) pada triwulan II 2011 diprakirakan Neraca Pembayaran Indonesia (NPI) pada triwulan II 2011 diprakirakan Neraca Pembayaran Indonesia (NPI) pada triwulan II 2011 diprakirakan masih akan mencatat surplus yang besar.

masih akan mencatat surplus yang besar. masih akan mencatat surplus yang besar. masih akan mencatat surplus yang besar.

masih akan mencatat surplus yang besar. Surplus tersebut ditopang oleh derasnya aliran investasi asing (Transaksi Modal dan Finansial - TMF), terutama dalam bentuk investasi portfolio, yang dapat mengimbangi penurunan surplus Transaksi Berjalan (TB) akibat tingginya impor migas. Prospek positif perekonomian domestik disertai besarnya selisih imbal hasil, menjadikan aset dalam rupiah masih menarik bagi investor asing dan mendorong masih derasnya aliran masuk modal asing sehingga mampu menopang neraca TMF. Kinerja ekspor diperkirakan tetap solid sejalan dengan masih kuatnya permintaan dan tingginya harga komoditas internasional. Sementara itu, impor diperkirakan juga akan tumbuh tinggi, terutama impor migas, sejalan dengan masih kuatnya permintaan

terutama untuk komoditas minyak. Cadangan devisa sampai dengan akhir Mei 2011 tercatat sebesar 118,1 miliar dolar AS atau setara dengan 6,9 bulan impor dan pembayaran utang luar negeri Pemerintah.

Kinerja transaksi berjalan pada triwulan II 2011 diprakirakan akan tetap Kinerja transaksi berjalan pada triwulan II 2011 diprakirakan akan tetapKinerja transaksi berjalan pada triwulan II 2011 diprakirakan akan tetap Kinerja transaksi berjalan pada triwulan II 2011 diprakirakan akan tetap Kinerja transaksi berjalan pada triwulan II 2011 diprakirakan akan tetap mencatat surplus meski diperkirakan lebih rendah dari triwulan mencatat surplus meski diperkirakan lebih rendah dari triwulanmencatat surplus meski diperkirakan lebih rendah dari triwulan mencatat surplus meski diperkirakan lebih rendah dari triwulan mencatat surplus meski diperkirakan lebih rendah dari triwulan sebelumnya akibat tingginya impor.

sebelumnya akibat tingginya impor. sebelumnya akibat tingginya impor. sebelumnya akibat tingginya impor.

sebelumnya akibat tingginya impor. Laju pertumbuhan impor minyak diprakirakan lebih tinggi karena tingkat konsumsi BBM yang meningkat sedangkan harga minyak masih berada pada level tinggi. Selain itu, gangguan produksi minyak domestik juga menjadi faktor pendorong lonjakan impor. Namun, penurunan surplus tersebut masih tertahan oleh kinerja ekspor yang masih positif terutama di sektor nonmigas.

Grafik 2.7 Ekspor Riil Migas & Non Migas

Grafik 2.8 Impor Riil Migas & Non Migas

% yoy -60 -40 -20 0 20 40 60 80 100 Total Non Migas Migas (sk.kanan) 2008 2009 2010 2011 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12 2 4 -100 -50 0 50 100 150 % yoy % yoy -60 -40 -20 0 20 40 60 80 2008 2009 2010 2011 Total Non Migas Migas (sk.kanan) 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12 2 4 -40 -20 0 20 40 60 80 % yoy

Neraca transaksi modal dan finansial pada triwulan II 2011 diprakirakan Neraca transaksi modal dan finansial pada triwulan II 2011 diprakirakan Neraca transaksi modal dan finansial pada triwulan II 2011 diprakirakan Neraca transaksi modal dan finansial pada triwulan II 2011 diprakirakan Neraca transaksi modal dan finansial pada triwulan II 2011 diprakirakan akan mencatat surplus yang besar.

akan mencatat surplus yang besar. akan mencatat surplus yang besar. akan mencatat surplus yang besar.

akan mencatat surplus yang besar. Surplus yang besar tersebut didorong oleh faktor fundamental domestik yang kuat dan selisih imbal hasil yang masih menarik. Struktur aliran modal masih didominasi oleh aliran portofolio. Meski demikian, prospek usaha dan investasi yang positif memicu aliran pada investasi langsung (FDI) meningkat lebih besar.

I n f l a s i

Sampai dengan Mei 2011, tekanan inflasi masih cukup terkendali namun Sampai dengan Mei 2011, tekanan inflasi masih cukup terkendali namun Sampai dengan Mei 2011, tekanan inflasi masih cukup terkendali namun Sampai dengan Mei 2011, tekanan inflasi masih cukup terkendali namun Sampai dengan Mei 2011, tekanan inflasi masih cukup terkendali namun tetap mewaspadai potensi risiko tekanan inflasi ke depan.

tetap mewaspadai potensi risiko tekanan inflasi ke depan. tetap mewaspadai potensi risiko tekanan inflasi ke depan. tetap mewaspadai potensi risiko tekanan inflasi ke depan.

tetap mewaspadai potensi risiko tekanan inflasi ke depan. Laju inflasi IHK Mei 2011 tercatat sebesar 0,12% (mtm) atau 5,98% (yoy) (Grafik 2.9). Inflasi pada bulan laporan tersebut sejalan dengan pola historisnya meski realisasi tersebut lebih rendah karena masih terjadi koreksi harga pada sejumlah komoditas bahan makanan. Tekanan inflasi pada Mei didorong oleh kelompok inti dan administered prices, sementara kelompok volatile food masih memberikan sumbangan deflasi (Grafik 2.10). Kenaikan inflasi inti antara lain didorong oleh kecenderungan masih meningkatnya harga komoditas global di tengah tren apresiasi rupiah, serta membaiknya perekonomian domestik.

Kelompok Kelompok Kelompok Kelompok

Kelompok volatile food volatile food volatile food volatile food (VF) pada Mei 2011 masih mengalami deflasi.volatile food (VF) pada Mei 2011 masih mengalami deflasi.(VF) pada Mei 2011 masih mengalami deflasi.(VF) pada Mei 2011 masih mengalami deflasi.(VF) pada Mei 2011 masih mengalami deflasi. Kelompok tersebut mencatat deflasi sebesar -0,44% (mtm) di tengah harga beras yang mulai mencatat kenaikan terutama pada dua minggu terakhir pada bulan Mei. Dengan kondisi tersebut, secara tahunan kelompok VF mencapai inflasi sebesar 11,00% (yoy) atau melambat jika dibandingkan dengan bulan sebelumnya yang sebesar 12,14% (yoy). Deflasi pada kelompok ini disebabkan oleh koreksi yang berlanjut dari komoditas aneka cabai (Grafik 2.11) serta masih berlangsungnya deflasi pada komoditas bawang merah. Sumbangan deflasi komoditas aneka cabai dan bawang masing-masing sebesar 0,15% dan 0,01%. Hal tersebut didukung oleh deflasi aneka bumbu (cabai dan bawang merah) di sentra produksi Jawa Tengah dan Jawa Barat.

Tidak adanya kebijakan Pemerintah untuk menaikkan harga barang dan Tidak adanya kebijakan Pemerintah untuk menaikkan harga barang dan Tidak adanya kebijakan Pemerintah untuk menaikkan harga barang dan Tidak adanya kebijakan Pemerintah untuk menaikkan harga barang dan Tidak adanya kebijakan Pemerintah untuk menaikkan harga barang dan jasa yang bersifat strategis menyebabkan cukup rendahnya tekanan inflasi jasa yang bersifat strategis menyebabkan cukup rendahnya tekanan inflasi jasa yang bersifat strategis menyebabkan cukup rendahnya tekanan inflasi jasa yang bersifat strategis menyebabkan cukup rendahnya tekanan inflasi jasa yang bersifat strategis menyebabkan cukup rendahnya tekanan inflasi dari kelompok

dari kelompok dari kelompok dari kelompok

dari kelompok administered prices. administered prices. administered prices. administered prices. administered prices. Inflasi kelompok ini tercatat sebesar 0,20% (mtm) atau 5,47% (yoy), sedikit meningkat dibandingkan dengan bulan sebelumnya. Komoditas administered yang berkontribusi pada inflasi bulan laporan adalah bensin dan rokok yang masing-masing memberikan sumbangan sebesar 0,01% (mtm) dan 0,12% (mtm). Inflasi bensin

Grafik 2.9 Perkembangan Inflasi

Grafik 2.10 Perkembangan Inflasi Menurut Kelompok Barang dan Jasa (%, mtm)

Grafik 2.11 Inflasi Cabai Merah

%, mtm 60,0 50,0 40,0 30,0 20,0 10,0 0,0 -20,0 -30,0 -40,0 -10,0

Rata-rata Inflasi Cabai Merah (2002-2010) Inflasi Cabai Merah Th 2010 Inflasi Cabai Merah Th 2011

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des

0,55 0,35 0,15 -0,05 -0,25 -0,45

Inti Vol. Food Adm. Prices

0,27 0,29

0,14

-0,44

0,2 0,24

Mei»2011 Rata-rata

Inflasi Mei *)Mei»2011 Rata-rataInflasi Mei *)Mei»2011 Rata-rataInflasi Mei *)

%, yoy 24 18 12 6 -1 -7 2007 2008 2009 2010 2011 5 3 1 11 9 7 5 3 1 11 9 7 5 3 1 11 9 7 5 3 1 11 9 7 5 3 1 IHK Inti Volatile Food Administered Prices 4,46 11,00 5,47 5,56

disebabkan oleh kenaikan harga BBM non subsidi pada bulan Mei sebanyak dua kali yaitu pada awal dan pertengahan bulan sejalan dengan meningkatnya harga minyak internasional.

Secara umum, tekanan inflasi inti sedikit mengalami peningkatan Secara umum, tekanan inflasi inti sedikit mengalami peningkatanSecara umum, tekanan inflasi inti sedikit mengalami peningkatan Secara umum, tekanan inflasi inti sedikit mengalami peningkatan Secara umum, tekanan inflasi inti sedikit mengalami peningkatan dibandingkan dengan bulan sebelumnya.

dibandingkan dengan bulan sebelumnya. dibandingkan dengan bulan sebelumnya. dibandingkan dengan bulan sebelumnya.

dibandingkan dengan bulan sebelumnya. Inflasi inti tercatat sebesar 0,27% (mtm) atau 4,64% (yoy), sedikit meningkat dibandingkan dengan bulan sebelumnya yang sebesar 0,25% (mtm) atau 4,62% (yoy).

Penyumbang inflasi dari kelompok inti antara lain didorong oleh emas perhiasan sejalan dengan harga emas internasional yang masih cenderung meningkat. Namun, dampak kenaikan harga emas internasional lebih jauh dapat diredam sejalan dengan nilai tukar yang masih cenderung menguat. Terkait sisi permintaan, kenaikan permintaan ditengarai belum

memberikan tekanan yang signifikan pada inflasi yang didukung oleh respons sisi penawaran yang masih memadai, baik yang bersumber dari domestik maupun impor.

Nilai Tukar Rupiah

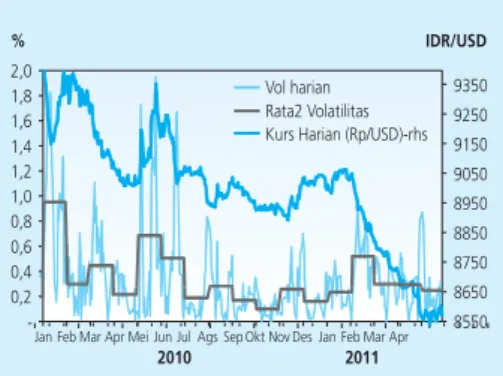

Tren penguatan nilai tukar rupiah masih berlanjut pada Mei 2011 meski Tren penguatan nilai tukar rupiah masih berlanjut pada Mei 2011 meskiTren penguatan nilai tukar rupiah masih berlanjut pada Mei 2011 meski Tren penguatan nilai tukar rupiah masih berlanjut pada Mei 2011 meski Tren penguatan nilai tukar rupiah masih berlanjut pada Mei 2011 meski dengan laju yang melambat.

dengan laju yang melambat. dengan laju yang melambat. dengan laju yang melambat.

dengan laju yang melambat. Kuatnya sentimen positif apresiasi nilai tukar menyebabkan secara umum rupiah bergerak menguat di tengah risiko ketidakpastian global yang meningkat. Fundamental domestik yang kondusif, indikator risiko yang relatif stabil, dan imbal hasil berinvestasi yang relatif tinggi merupakan beberapa faktor yang menopang laju penguatan rupiah. Sementara sentimen risiko global yang meningkat seiring dengan kekhawatiran penanganan krisis Eropa yang berdampak pada aksi portfolio switching investor ke safe heaven asset berdominasi dolar mengakibatkan sedikit tertahannya penguatan rupiah. Nilai tukar rupiah selama Mei 2011 secara rata-rata menguat 1,06% dari level Rp8.649 per dolar AS ke level Rp8.559 per dolar AS (Grafik 2.13). Pada akhir bulan Mei, rupiah ditutup pada level Rp8.536 per dolar AS atau menguat 0,33% dari penutupan bulan sebelumnya. Penguatan tersebut diikuti dengan level volatilitas yang menurun. Tingkat volatilitas rupiah pada bulan laporan menjadi 0,25% dari 0,30% pada bulan sebelumnya (Grafik 2.14).

Penguatan nilai tukar rupiah sejalan dengan masih besarnya aliran masuk Penguatan nilai tukar rupiah sejalan dengan masih besarnya aliran masukPenguatan nilai tukar rupiah sejalan dengan masih besarnya aliran masuk Penguatan nilai tukar rupiah sejalan dengan masih besarnya aliran masuk Penguatan nilai tukar rupiah sejalan dengan masih besarnya aliran masuk dana asing.

dana asing. dana asing. dana asing.

dana asing. Melimpahnya likuiditas global pasca pelonggaran kuantitatif di masa krisis masih menjadi sumber aliran dana ke negara berkembang. Indikator imbal hasil rupiah yang tercermin dari selisih suku bunga dalam

Grafik 2.12 Inflasi Inti: Tradable Vs Non-Tradable

Grafik 2.13 Pergerakan Nilai Tukar Rupiah

Grafik 2.14 Volatilitas Nilai Tukar Rupiah

% IDR/USD -0,2 0,4 0,6 0,8 1,0 1,2 1,4 1,6 1,8 2,0 2010 2011

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr

Vol harian Rata2 Volatilitas Kurs Harian (Rp/USD)-rhs

8550 8650 8750 8850 8950 9050 9150 9250 9350 8450 8550 8650 8750 8850 8950 9050 9150 9250 9350 9450 9335 9175 8949 9048 8708 8560 2010

Feb Apr Jun Ags Okt Des Feb Apr

2011 2 3 4 5 6 91011121316171819202324252627 Mei % 12,0 10,0 0,0 6,0 4,0 2,0 0,0

Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr

2003 2004 2005 2006 2007 2008 2009 2010 2011

Core Tradeable Core Non-Tradeable Core Tradeable oxcl. emas

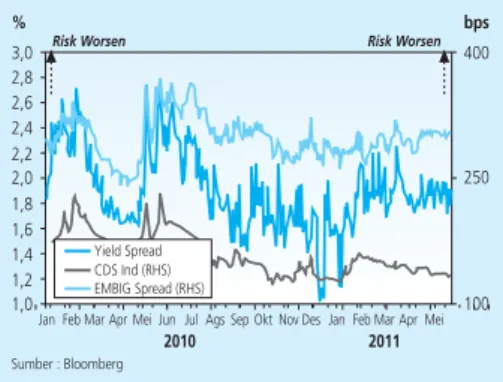

negeri dan luar negeri (UIP - Uncovered Interest Parity) relatif lebih tinggi dibandingkan dengan beberapa negara di kawasan regional Asia (Grafik 2.15). Bahkan jika memperhitungkan premi risiko, daya tarik investasi dalam rupiah masih tetap tinggi. Hal tersebut tercermin dari tren indikator CIP (Covered Interest Parity) yang terus meningkat sejak tahun 2010 (Grafik 2.16). Penguatan nilai tukar rupiah juga disebabkan oleh ekspektasi stabilnya pergerakan rupiah ke depan terlihat dari pergerakan premi swap di berbagai tenor yang relatif stabil. Hal tersebut mengakibatkan minat investor asing terhadap rupiah masih cukup tinggi. Membaiknya minat investor juga ditopang oleh perbaikan risiko secara keseluruhan yang terlihat dari indikator Credit Default Swap (CDS) yang terus bergerak menurun (Grafik 2.17).

Transmisi Kebijakan Moneter

Suku Bunga

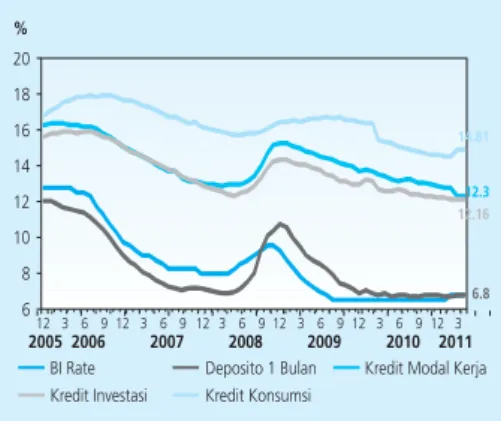

Pergerakan suku bunga PUAB O/N stabil di sekitar BI Rate. Pergerakan suku bunga PUAB O/N stabil di sekitar BI Rate. Pergerakan suku bunga PUAB O/N stabil di sekitar BI Rate. Pergerakan suku bunga PUAB O/N stabil di sekitar BI Rate.

Pergerakan suku bunga PUAB O/N stabil di sekitar BI Rate. Sejak April 2011 hingga periode laporan, rata-rata suku bunga PUAB O/N masih tercatat stabil pada level 6,19%. Suku bunga PUAB dengan tenor lebih panjang juga bergerak stabil. Rata-rata seluruh tenor hanya meningkat 1 bps dari bulan sebelumnya menjadi sebesar 6,62%. Persepsi risiko likuiditas (counterparty risk) PUAB masih terjaga sebagaimana tercermin pada rata-rata spread suku bunga PUAB O/N tertinggi dan terendah yang berada pada level 29 bps, atau relatif stabil dibandingkan dengan bulan sebelumnya sebesar 27 bps. Berbagai perkembangan tersebut tak lepas dari strategi operasi moneter yang terus difokuskan untuk menjaga suku bunga PUAB O/N sebagai sasaran operasional kebijakan moneter tetap berada di sekitar BI Rate. Berbagai langkah penguatan manajemen moneter juga dilakukan terutama terkait dengan manajemen capital inflow, , , , , seperti optimalisasi penyerapan likuiditas melalui Term Deposit (TD) jangka pendek dan jangka panjang menggantikan SBI, penerapan 6-month holding period SBI serta perubahan karakteristik TD menjadi lebih likuid sejak tanggal 13 Mei 2011. Selain itu, upaya perpanjangan maturity profile juga terus dilakukan khususnya pada instrumen TD dan SBI. Berbagai strategi operasi moneter tersebut diharapkan dapat semakin memperkuat manajemen moneter. Suku bunga perbankan (deposito dan kredit) cenderung tidak berubah dari Suku bunga perbankan (deposito dan kredit) cenderung tidak berubah dari Suku bunga perbankan (deposito dan kredit) cenderung tidak berubah dari Suku bunga perbankan (deposito dan kredit) cenderung tidak berubah dari Suku bunga perbankan (deposito dan kredit) cenderung tidak berubah dari bulan sebelumnya.

bulan sebelumnya. bulan sebelumnya. bulan sebelumnya.

bulan sebelumnya. Data realisasi per April 2011 menunjukkan rata-rata

Grafik 2.15 UIP (Uncovered Interest Parity)

Grafik 2.16 CIP (Covered Interest Parity)

Grafik 2.17 Indikator Persepsi Risiko Indonesia % 3,0 2,8 2,6 2,4 2,2 2,0 1,8 1,6 1,4 1,2 1,0 bps 400 250 100

Risk Worsen Risk Worsen

Sumber : Bloomberg

2010 2011

Mei Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr

Yield Spread CDS Ind (RHS) EMBIG Spread (RHS) % -6,0 -4,0 -2,0 0,0 2,0 4,0 6,0 8,0 Indonesia Philippinnes Malaysia Korea 2007 2008 2009 2010 2011

Feb Apr Jun Ags Okt DesFeb Apr Jun Ags Okt DesFeb AprJun AgsOkt Des Feb AprJun AgsOkt Des Feb Apr

% -3,0 -1,0 1,0 3,0 5,0 7,0 9,0 11,0 Malaysia Korea Filipina Indonesia

Feb Apr Jun Ags Okt Des Mar Mei Jul Sep NovJanMar Mei Jul Sep NovJanMar Mei

suku bunga deposito 1 bulan turun tipis sebesar 3 bps dari bulan sebelumnya (Grafik 2.18), sementara rata-rata suku bunga kredit (rata-rata dari suku bunga Kredit Modal Kerja (KMK), Kredit Investasi (KI) dan Kredit Konsumsi (KK)) hanya turun sebesar 2 bps dari bulan sebelumnya (Tabel 2.1). Hal tersebut selain disebabkan oleh masih tingginya ekses likuiditas perbankan, juga dipengaruhi oleh pemberlakuan kebijakan pengumuman ≈Prime Lending RateΔ dan himbauan untuk menurunkan suku bunga kartu kredit.

Berdasarkan kelompoknya, Bank Asing Campuran menurunkan suku Berdasarkan kelompoknya, Bank Asing Campuran menurunkan sukuBerdasarkan kelompoknya, Bank Asing Campuran menurunkan suku Berdasarkan kelompoknya, Bank Asing Campuran menurunkan suku Berdasarkan kelompoknya, Bank Asing Campuran menurunkan suku bunga KI dan KK nya.

bunga KI dan KK nya. bunga KI dan KK nya. bunga KI dan KK nya.

bunga KI dan KK nya. Pada April 2011, Bank Asing Campuran

menurunkan suku bunga KI sebesar 32 bps dan suku bunga KK sebesar 80 bps. Besarnya penurunan suku bunga KK pada kelompok Bank Asing dan Campuran tersebut diindikasi terkait dengan himbauan untuk menurunkan suku bunga kartu kredit bank. Sementara itu, suku bunga kredit dan deposito pada kelompok bank lainnya tercatat relatif stabil.

Tabel 2.1

Perkembangan Berbagai Suku Bunga

BI Rate 6,50 6,50 6,50 6,50 6,50 6,50 6,50 6,50 6,50 6,50 6,75 6,75 6,75 Penjaminan Deposito 7,00 7,00 7,00 7,00 7,00 7,00 7,00 7,00 7,00 7,00 7,25 7,25 7,25 Dep 1 bulan (Weighted Average) 6,89 6,76 6,79 6,79 6,75 6,72 6,81 6,78 6,83 6,72 6,72 6,83 6,80 Base Lending Rate 12,62 12,58 12,50 12,39 12,38 12,21 12,07 11,98 11,98 12,03 11,84 12,21 12,06 Kredit Modal Kerja (KMK) 13,42 13,26 13,17 13,21 13,19 13,00 13,01 12,96 12,83 12,75 12,72 12,32 12,30 Kredit Investasi (KI) 12,62 12,59 12,70 12,60 12,40 12,41 12,38 12,35 12,28 12,25 12,20 12,18 12,16 Kredit Konsumsi (KK) 15,34 15,23 14,99 14,92 14,83 14,75 14,65 14,53 14,53 14,48 14,50 14,83 14,81

Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr

2 0 1 0

Suku Bunga (%) 2011

Grafik 2.18 Perkembangan Berbagai Suku Bunga

Dana, Kredit, dan Uang Beredar

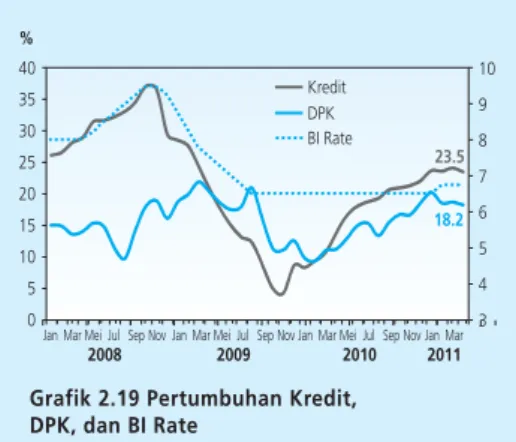

Pertumbuhan dana pihak ketiga (DPK) relatif stabil dibandingkan dengan Pertumbuhan dana pihak ketiga (DPK) relatif stabil dibandingkan denganPertumbuhan dana pihak ketiga (DPK) relatif stabil dibandingkan dengan Pertumbuhan dana pihak ketiga (DPK) relatif stabil dibandingkan dengan Pertumbuhan dana pihak ketiga (DPK) relatif stabil dibandingkan dengan bulan sebelumnya. Sementara itu, tren peningkatan kredit masih terus bulan sebelumnya. Sementara itu, tren peningkatan kredit masih terusbulan sebelumnya. Sementara itu, tren peningkatan kredit masih terus bulan sebelumnya. Sementara itu, tren peningkatan kredit masih terus bulan sebelumnya. Sementara itu, tren peningkatan kredit masih terus berlanjut.

berlanjut. berlanjut. berlanjut.

berlanjut. Pada April 2011, DPK tercatat tumbuh 18,2% (yoy) tidak jauh berbeda dari bulan sebelumnya sebesar 18,6% (yoy) (Grafik 2.19). Di sisi lain, penyaluran kredit (termasuk kredit channeling) pada April 2011 tetap tinggi mencapai 23,5% (yoy). Pertumbuhan kredit yang tetap tinggi tersebut salah satunya dipengaruhi oleh kebijakan Bank Indonesia yang menerapkan kebijakan GWM (Giro Wajib Minimum) berdasarkan rasio Loan to Deposit (LDR) bagi perbankan per 1 Maret 2011. Data sementara pertumbuhan kredit hingga akhir Mei 2011 mencapai 23,3% (yoy).

% 6 8 10 12 14 16 18 20 2005 2006 2007 2008 2009 2010 2011 12 3 6 9 12 3 6 9 12 3 6 9 12 3 6 9 12 3 6 9 12 3 BI Rate Deposito 1 Bulan Kredit Modal Kerja Kredit Investasi Kredit Konsumsi

6.8 12.3

12.16 14.81

Dengan perkembangan tersebut, sampai dengan akhir tahun 2011 angka pertumbuhan kredit diperkirakan dapat melebihi Rencana Bisnis Bank 2011 yang berkisar 23,5%. Namun, ekspansi kredit tersebut patut diwaspadai terkait dengan risiko kredit perbankan, terutama dari sisi Non Performing Loan (NPL).

Pertumbuhan kredit tersebut sebagian besar masih ditopang oleh KMK dengan pertumbuhan sebesar 27,2% (yoy), relatif stabil dibandingkan bulan sebelumnya sebesar 27,1% (yoy). Sejalan dengan itu, pertumbuhan KK tercatat sebesar 19,2% (yoy), sedikit melambat dibandingkan dengan bulan sebelumnya sebesar 19,6% (yoy). Sementara itu, ekspansi pada KI belum tampak sebagaimana tercermin pada porsinya yang terkecil dari total kredit dengan pertumbuhan sebesar 24,8% (yoy) atau melambat dibandingkan bulan sebelumnya sebesar 26,8% (yoy) (Grafik 2.20). Jika dilihat berdasarkan sektornya, pertumbuhan kredit terutama ditopang oleh kredit sektor lainnya. Kredit di sektor lainnya pada April 2011 tumbuh sebesar 28,0% (yoy), sedikit melambat dibandingkan bulan sebelumnya sebesar 28,8% (yoy). Selain itu, kredit untuk sektor perdagangan, industri pengolahan dan jasa dunia usaha juga merupakan penopang utama pertumbuhan kredit.

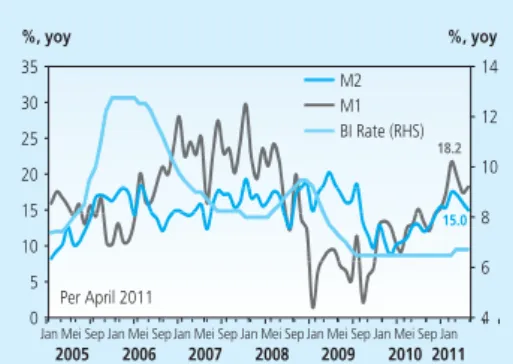

Pertumbuhan uang kartal Pertumbuhan uang kartal Pertumbuhan uang kartal Pertumbuhan uang kartal

Pertumbuhan uang kartal dan uang primer masih berada dalam tren yangdan uang primer masih berada dalam tren yangdan uang primer masih berada dalam tren yangdan uang primer masih berada dalam tren yangdan uang primer masih berada dalam tren yang

meningkat. meningkat. meningkat. meningkat.

meningkat. Sampai dengan Mei 2011, pertumbuhan uang kartal dan uang primer masih berada dalam tren yang meningkat sejalan dengan aktivitas ekonomi yang membaik. Namun, secara bulanan pertumbuhan uang kartal tercatat menurun menjadi sebesar-17,5% (yoy) dibandingkan dengan bulan sebelumnya sebesar 19,1% (yoy). Uang primer juga tumbuh melambat pada Mei 2011 menjadi 34,2% (yoy) dari bulan sebelumnya sebesar 35,1% (yoy) (Grafik 2.21).

Likuiditas perekonomian juga berada dalam tren yang meningkat. Likuiditas perekonomian juga berada dalam tren yang meningkat. Likuiditas perekonomian juga berada dalam tren yang meningkat. Likuiditas perekonomian juga berada dalam tren yang meningkat. Likuiditas perekonomian juga berada dalam tren yang meningkat. Pada April 2011 pertumbuhan M1 dan M2 masing-masing tercatat sebesar 18,2% (yoy) dan 15,0% (yoy) mencapai Rp584,6 triliun dan Rp2.435 triliun (Grafik 2.22). Meskipun masih berada pada tren yang meningkat, pertumbuhan M1 dan M2 tersebut lebih rendah dibandingkan dengan bulan sebelumnya. Hal itu disebabkan oleh menurunnya DPK (giro dan uang kuasi) terkait dengan pola penyerapan pajak yang besar di awal tahun (khususnya pajak perusahaan pada April 2011). Pertumbuhan M1 terutama disumbang oleh pertumbuhan giro yang masih lebih tinggi dibandingkan dengan pertumbuhan uang kartal. Hal tersebut menunjukkan indikasi yang positif bagi kegiatan ekonomi di sektor riil

Grafik 2.20 Pertumbuhan Kredit per Jenis Penggunaan

Grafik 2.19 Pertumbuhan Kredit, DPK, dan BI Rate

Grafik 2.21 Pertumbuhan Uang Primer dan Uang Kartal % 0 5 10 15 20 25 30 35 40 3 4 5 6 7 8 9 10 Kredit DPK BI Rate 23.5 18.2 2008 2009 2010 2011

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar

% yoy -10 0 10 20 30 40 50 60 KMK KI KK 27.1 24.8 19.2 2005 2006 2007 2008 2009 2010 2011

Jan Mei Sep Jan Mei Sep Jan Mei Sep Jan Mei Sep Jan Mei Sep Jan Mei Sep Jan

% yoy -20 -10 0 10 20 30 40 50 M0 (GWM 5%) M0 Currency GWM SR GWM 8% GWM LDR

Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr

2007 2008 2009 2010 2011

sejalan dengan pertumbuhan kredit yang terus ekspansif. Sementara itu, likuiditas M2 yang sebagian besar merupakan komponen deposito dan tabungan rupiah menunjukkan besarnya likuiditas perekonomian yang belum dimanfaatkan secara optimal.

Pasar Saham

Kebijakan Bank Indonesia mempertahankan BI Rate pada level 6,75% dan Kebijakan Bank Indonesia mempertahankan BI Rate pada level 6,75% danKebijakan Bank Indonesia mempertahankan BI Rate pada level 6,75% dan Kebijakan Bank Indonesia mempertahankan BI Rate pada level 6,75% dan Kebijakan Bank Indonesia mempertahankan BI Rate pada level 6,75% dan realisasi pertumbuhan ekonomi triwulan I 2011 direspon positif oleh realisasi pertumbuhan ekonomi triwulan I 2011 direspon positif olehrealisasi pertumbuhan ekonomi triwulan I 2011 direspon positif oleh realisasi pertumbuhan ekonomi triwulan I 2011 direspon positif oleh realisasi pertumbuhan ekonomi triwulan I 2011 direspon positif oleh pelaku pasar saham dan mendorong optimisme serta meningkatkan daya pelaku pasar saham dan mendorong optimisme serta meningkatkan dayapelaku pasar saham dan mendorong optimisme serta meningkatkan daya pelaku pasar saham dan mendorong optimisme serta meningkatkan daya pelaku pasar saham dan mendorong optimisme serta meningkatkan daya tarik pasar saham bagi investor.

tarik pasar saham bagi investor. tarik pasar saham bagi investor. tarik pasar saham bagi investor.

tarik pasar saham bagi investor. Pada Mei 2011, IHSG bergerak pada kisaran level 3.700 - 3.800 sebelum akhirnya ditutup pada level 3.836 atau mencatat penguatan sebesar 0,5% secara bulanan (Grafik 2.23). IHSG bahkan sempat mencatat rekor tertinggi pada level 3.872 pada 20 Mei 2011. Penguatan IHSG terutama bersumber dari persepsi investor terhadap perekonomian domestik yang terus membaik, prospek kinerja emiten ke depan yang baik serta sentimen positif investor yang didorong oleh realisasi data inflasi yang melambat. Pertumbuhan IHSG sempat terkendala oleh isu eksternal seperti berlarutnya krisis utang eropa, rilis data perekonomian AS yang menunjukkan kinerja lebih rendah dari perkiraan, kekhawatiran krisis Jepang, dan penurunan credit rating Yunani.

Secara sektoral, Secara sektoral,Secara sektoral, Secara sektoral,

Secara sektoral, pertumbuhan IHSG selama Mei 2011 ditopang olehpertumbuhan IHSG selama Mei 2011 ditopang olehpertumbuhan IHSG selama Mei 2011 ditopang olehpertumbuhan IHSG selama Mei 2011 ditopang olehpertumbuhan IHSG selama Mei 2011 ditopang oleh hampir seluruh sektor.

hampir seluruh sektor. hampir seluruh sektor. hampir seluruh sektor.

hampir seluruh sektor. Pertumbuhan tertinggi dialami oleh sektor pertanian dan aneka industri yang mengalami penguatan masing-masing sebesar 8,3% dan 5,5% (Grafik 2.24). Penguatan indeks sektoral tersebut didukung oleh kondisi fundamental kinerja ekonomi dan mikro emiten yang cukup baik pada masing-masing sektor.

Pasar Surat Berharga Negara (SBN)

Kinerja pasar SBN terus membaik. Kinerja pasar SBN terus membaik. Kinerja pasar SBN terus membaik. Kinerja pasar SBN terus membaik.

Kinerja pasar SBN terus membaik. Penurunan yield SBN terjadi pada seluruh tenor terkait dengan kondisi fundamental makro ekonomi Indonesia yang cukup solid, nilai tukar yang relatif stabil serta meredanya tekanan inflasi. Secara bulanan, yield SBN dengan tenor jangka pendek, jangka menengah dan jangka panjang masing-masing tercatat menurun sebesar 3 bps, 22 bps dan 7 bps, atau secara rata-rata turun sebesar 11 bps.

Grafik 2.22 Pertumbuhan Uang Beredar

Grafik 2.23 IHSG dan BI Rate

Grafik 2.24 Pertumbuhan Indeks Saham berdasarkanSektor Perubahan Bulanan -10% -5% 0% 5% 10% -0,7% -0,6% -1,9% 1,2% 5,5% 0,4% 3,4% 8,3% 0,5% Infrastruktur Pertambangan Keuangan Industri Dasar Industri Lai-lain Konsumsi Perdagangan Pertanian Properti 0 500 1000 1500 2000 2500 3000 3500 4000 4500 IHSG BI RATE 2007 2008 2009 2010 2011

Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr 4

5 6 7 8 9 10 11 %, yoy %, yoy Per April 2011 0 5 10 15 20 25 30 35 M2 M1 BI Rate (RHS) 15.0 18.2 2005 2006 2007 2008 2009 2010 2011

Jan Mei Sep Jan Mei Sep Jan Mei Sep Jan Mei Sep Jan Mei Sep Jan Mei Sep Jan 4

6 8 10 12 14

Berbagai dinamika yang terjadi, baik di dalam negeri maupun di luar Berbagai dinamika yang terjadi, baik di dalam negeri maupun di luar Berbagai dinamika yang terjadi, baik di dalam negeri maupun di luar Berbagai dinamika yang terjadi, baik di dalam negeri maupun di luar Berbagai dinamika yang terjadi, baik di dalam negeri maupun di luar negeri tidak menyurutkan minat investor non residen untuk melakukan negeri tidak menyurutkan minat investor non residen untuk melakukan negeri tidak menyurutkan minat investor non residen untuk melakukan negeri tidak menyurutkan minat investor non residen untuk melakukan negeri tidak menyurutkan minat investor non residen untuk melakukan pembelian neto pada instrumen SBN

pembelian neto pada instrumen SBN pembelian neto pada instrumen SBN pembelian neto pada instrumen SBN

pembelian neto pada instrumen SBN. Pembelian neto asing di pasar SBN diikuti oleh perilaku investor asing yang cenderung keluar dari tenor jangka pendek dan masuk ke tenor jangka panjang. Motivasi asing tersebut terkait dengan optimisme investor terhadap perekonomian domestik yang masih tinggi, premi risiko yang relatif terjaga, tingginya imbal hasil yang ditawarkan, serta ekspektasi inflasi yang stabil.

Pasar Reksadana

Pada April 2011, kinerja reksadana bervariasi antara jenis produk. Pada April 2011, kinerja reksadana bervariasi antara jenis produk. Pada April 2011, kinerja reksadana bervariasi antara jenis produk. Pada April 2011, kinerja reksadana bervariasi antara jenis produk. Pada April 2011, kinerja reksadana bervariasi antara jenis produk. Secara umum, kinerja reksadana yang tercermin dalam (Nilai Aktiva Bersih) NAB tumbuh sekitar 7,3% dibandingkan dengan akhir tahun 2010 (Tabel 2.2). Peningkatan NAB reksadana tersebut terutama ditopang oleh produk reksadana berbasis saham. Dalam hal ini, portofolio asset bentukan manajer investasi untuk produk reksadana saham mampu membukukan kinerja yang lebih terjaga dibandingkan kinerja IHSG. Sementara itu, untuk reksadana pendapatan tetap, kinerja justru dibawah underlying asset-nya.

Grafik 2.25 Yield SBN dan BI Rate

Grafik 2.26 Perubahan Yield SBN Bulanan

Tabel 2.2

Kinerja Reksadana (Pertumbuhan NAB per produk)

1 -2,8% 16,7% -11,4% -9,7% -0,7% -0,8% -20,4% 2,4% 0,7% -3,5% 2 1,7% 3,7% 1,0% -0,1% 0,1% -34,1% -2,9% -39,6% 0,8% 0,6% 3 0,8% 10,4% 5,9% 2,1% -3,9% 4,3% 8,8% 3,6% -2,9% 0,6% 4 5,2% 10,1% 4,1% 11,1% 6,7% 5,1% 6,3% 2,9% 4,8% 6,7% 5 -1,6% -2,5% 0,9% -0,1% 1,5% -5,8% -5,2% -1,2% -6,4% -0,3% 2010 6 -4,4% -1,2% -1,6% 10,8% 2,8% -5,1% 4,8% 3,2% 3,6% 1,1% 7 -1,8% 2,1% -1,8% -0,6% 0,3% -3,6% 4,7% 2,4% 0,9% -0,6% 8 -1,1% 0,7% 0,7% 7,5% 6,0% 10,8% -1,5% 0,6% -2,8% 2,9% 9 9,4% 0,8% 7,8% 6,4% 4,4% 14,2% 10,3% 2,3% 2,8% 6,3% 10 5,5% -2,2% 3,4% 10,5% 1,1% 9,2% -11,4% 3,2% -1,8% 4,2% 11 2,1% -2,0% 5,1% -4,5% 2,8% 3,1% -21,1% -15,4% -1,0% 0,9% 12 8,6% 0,6% -0,1% -3,3% -0,8% -30,6% 0,0% 0,0% 17,1% 2,1% 1 1,8% 5,9% 3,9% -3,1% -1,9% 42,8% -24,1% -6,5% -13,8% -0,1% 2011 2 3,7% -1,0% 2,7% -0,9% 1,1% 0,5% 1,4% -0,4% 0,9% 1,7% 3 8,0% -2,5% 6,0% 0,9% 0,5% 9,0% 7,2% 5,8% 3,6% 3,7% 4 3,6% 2,5% 0,6% 0,8% 1,2% 3,9% 3,3% 4,2% 1,0% 1,9% Apr»2011 Des»2010 18,2% 4,9% 13,7% -2,3% 0,9% 62,5% -14,9% 2,7% -9,0% 7,3% Saham Bulan Pasar Uang Campuran Pendapatan

Tetap Terproteksi Indeks

ETF-Saham ETF-Pendapatan Tetap Syariah Total 0 2 4 6 8 10 12 14

1YR 2YR 3YR 4YR 5YR 6YR 7YR 8YR 9YR 10YR15YR 20YR30YR-0,40 -0,20 0,00 0,20 0,40 0,60 0,80 1,00 Deviasi Mei dan April

May 31, 2011 December 31, 2010 April 30, 2011 0 5 10 15 20 25 Yield SBN BI RATE (RHS) 2007 2008 2009 2010 2011

Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr 4 5 6 7 8 9 10 11

Kondisi Perbankan

Kondisi stabilitas sistem keuangan tetap terjaga Kondisi stabilitas sistem keuangan tetap terjagaKondisi stabilitas sistem keuangan tetap terjaga Kondisi stabilitas sistem keuangan tetap terjaga

Kondisi stabilitas sistem keuangan tetap terjaga. Berbagai indikator utama perbankan seperti angka rasio kecukupan modal (Capital Adequacy Ratio/ CAR) meningkat dari bulan sebelumnya menjadi 17,8%. Selain itu, rasio kredit bermasalah (Non Performing Loan/NPL) gross masih tetap terjaga di bawah level 5% (Tabel 2.2). Di samping indikator-indikator utama yang baik tersebut, fungsi intermediasi perbankan juga semakin membaik. Pertumbuhan kredit per April 2011 telah mencapai 23,5% (yoy) dan pada akhir tahun diperkirakan dapat melampaui Rencana Bisnis Bank 2011 sebesar 23,5%.

Tabel 2.3

Kondisi Umum Perbankan

Total Aset (T Rp) 2.576,3 2.604,4 2.678,3 2.683,5 2.700,2 2.758,1 2.769,4 2.856,3 3.008,9 2.990,7 2.993,1 3.065,8 3.069,1 DPK (T Rp) 1.980,5 2.013,2 2.096,0 2.082,6 2.092,8 2.144,1 2.173,9 2.212,2 2.338,8 2.302,1 2.287,8 2.351,4 2.340,2 Kredit * (T Rp) 1.516,0 1.561,2 1.615,8 1.627,4 1.670,6 1.689,1 1.705,8 1.736,1 1.796,0 1.776,1 1.803,9 1.844,2 1.872,6 LDR* (%) 76,5 77,5 77,1 78,1 79,8 78,8 78,5 78,5 76,8 77,2 78,8 78,4 80,0 NPLs Gross* (%) 3,5 3,6 3,3 3,4 3,4 3,3 3,6 3,4 2,9 3,1 3,1 3,2 3,2 NPLs Net * (%) 0,9 1,0 0,8 0,9 0,7 0,7 0,9 1,0 0,7 0,9 0,9 0,9 0,9 CAR (%) 19,2 17,8 17,4 16,5 16,2 16,4 16,4 16,3 17,0 17,0 18,0 17,6 17,8 NIM (%) 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,6 0,5 ROA (%) 2,9 2,9 2,9 2,9 2,8 2,8 2,9 2,8 2,7 3,0 2,8 3,1 3,0

Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr

2 0 10 Indikator

Utama

* dengan channeling

III. RESPONS KEBIJAKAN MONETER

Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 9 Juni 2011 Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 9 Juni 2011 Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 9 Juni 2011 Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 9 Juni 2011 Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 9 Juni 2011 memutuskan untuk mempertahankan BI Rate sebesar 6,75%

memutuskan untuk mempertahankan BI Rate sebesar 6,75% memutuskan untuk mempertahankan BI Rate sebesar 6,75% memutuskan untuk mempertahankan BI Rate sebesar 6,75%

memutuskan untuk mempertahankan BI Rate sebesar 6,75%. Dewan Gubernur memandang kondisi perekonomian terus meningkat yang disertai dengan berlanjutnya aliran masuk modal asing dan tren penguatan nilai tukar Rupiah meskipun pada tingkat yang lebih rendah. Tekanan inflasi cenderung menurun, khususnya dengan berlanjutnya koreksi harga pangan. Ke depan, Bank Indonesia tetap mewaspadai sejumlah risiko yang berpotensi memberikan tekanan pada stabilitas makroekonomi, khususnya masih akan berlanjutnya arus modal asing, semakin kuatnya permintaan domestik, dan meningkatnya tekanan inflasi khususnya pada tahun 2012. Bank Indonesia akan terus memperkuat penerapan bauran kebijakan moneter dan kebijakan makroprudensial lanjutan, dengan penekanan pada pengendalian aliran masuk modal asing dan likuiditas domestik, di samping apresiasi Rupiah yang sejalan dengan tren apresiasi nilai tukar kawasan Asia. Bank Indonesia meyakini bahwa penerapan bauran kebijakan moneter dan makroprudensial tersebut mampu untuk menjaga stabilitas makro dan membawa inflasi kepada sasaran yang ditetapkan, yaitu 5%+1% pada tahun 2011 dan 4,5%+1% pada tahun 2012.

* angka sementara

** angka BPS berdasarkan tahun dasar 2000 *** angka prakiraan Bank Indonesia 1) minggu terakhir

2) rata-rata tertimbang 3) penutupan pada akhir periode 4) closed file

Sumber : Bank Indonesia, kecuali data pasar modal (BAPEPAM), IHK, ekspor/impor dan PDB dari BPS SEKTOR KEUANGAN

Indikator Terkini

Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei

SUKU BUNGA & SAHAM

Suku bunga SBI 6 bln 1) Suku bunga SBI 9 bln 1) Suku bunga deposito 1 bln 2) Suku bunga deposito 3 bln 2) JIBOR satu minggu 2) IHSG Indeks 3)

BESARAN MONETER (miliar Rp) Base Money M1(C+D) Uang Kartal (C) Uang giral (D) Broad Money (M2 = C+D+T) Uang kuasi (T) Uang kuasi (Rupiah) Deposito Tabungan Deposito (Valas)

M2 - Rupiah

Tagihan pada Dunia Usaha Kredit-Bank Umum

Inflasi bulanan (%, mtm) Inflasi tahunan (%, yoy)

Rp/USD (akhir periode, nilai tengah) Ekspor Barang Non migas (f.o.b, juta USD) 4) Impor Barang Non migas (c & f, juta USD) 4) Net International Reserve (juta USD)

Pertumbuhan PDB (%, yoy)** Konsumsi Investasi (PMTB) Perubahan Stok Ekspor Impor INDIKATOR KUARTALAN H A R G A SEKTOR EKSTERNAL - - - 6,83 6,84 6,84 6,70 6,60 6,50 6,71 6,72 7,18 -6,76 6,79 6,79 6,75 6,72 6,81 6,78 6,83 6,72 6,72 6,83 - -6,95 6,95 6,95 6,96 6,69 6,99 7,03 7,06 6,88 6,82 6,91 - -6,30 6,34 6,32 6,33 6,30 6,16 5,68 5,83 5,97 6,25 6,40 6,48 -2.797 2.914 3.069 3.082 3.501 3.635 3.531 3.704 3.409 3.470 3.679 3.820 3.837 391.848 401.435 408.967 426.867 423.809 418.884 483.922 518.447 512.192 502.190 506.785 520.673 -514.005 545.405 539.746 555.495 549.528 555.525 571.352 605.899 604.704 585.981 581.057 584.820 -214.695 222.828 228.239 241.166 229.871 235.698 238.515 260.715 248.016 245.418 242.074 252.199 -299.310 322.577 311.507 314.328 319.657 319.827 332.837 345.184 356.688 340.563 338.984 332.621 -2.011.683 2.082.394 2.070.257 2.097.385 2.132.063 2.170.461 2.206.524 2.323.439 2.290.917 2.260.122 2.291.288 2.281.650 -1.497.677 1.536.988 1.530.511 1.541.891 1.582.535 1.614.935 1.635.172 1.717.541 1.686.212 1.674.141 1.710.230 1.696.830 -1.373.918 1.412.917 1.402.699 1.410.754 1.450.485 1.480.067 1.500.890 1.587.407 1.562.083 1.550.021 1.581.592 1.574.884 -789.142 808.099 792.881 789.119 809.958 834.274 842.690 872.921 864.039 854.852 884.802 869.117 -584.776 604.818 609.818 621.635 640.527 645.793 658.200 714.487 698.044 695.168 696.789 705.767 -123.759 124.072 127.812 131.137 132.050 134.868 134.282 130.133 124.129 124.121 128.639 121.945 -1.887.923 1.958.322 1.942.445 1.966.248 2.000.013 2.035.592 2.072.242 2.193.306 2.166.787 2.136.002 2.162.649 2.159.704 -1.660.942 1.721.286 1.722.911 1.774.363 1.795.954 1.808.229 1.842.798 1.910.022 1.881.004 1.917.047 1.963.698 1.992.605 -1.461.528 1.511.482 1.518.049 1.561.226 1.583.468 1.598.643 1.626.469 1.684.207 1.662.189 1.690.927 1.726.751 1.761.335 -0,29 0,97 1,57 0,76 0,44 0,06 0,60 0,92 0,89 0,13 -0,32 -0,31 0,12 4,16 5,05 6,22 6,44 5,80 5,67 6,33 6,96 7,02 6,84 6,65 6,16 5,98 9.180 9.083 8.952 9.041 8.924 8.928 9.013 8.991 9.057 8.823 8.709 8.574 8.573 10.032 10.538 10.815 11.841 10.106 11.924 12.439 13.482 11.824 11.677 13.472 - -8.136 9.045 10.067 9.939 7.478 9.315 10.051 10.723 9.468 9.276 11.445 - -68,54 69,68 70,86 73,93 76,76 79,69 80,72 83,59 82,18 85,05 88,61 92,87 96,95 6,1 6,5 6,4 4,0 4,3 5,3 8,5 7,3 10,0 463,1 89,0 -14,9 12,3 8,0 17,3 15,6 8,3 2 0 1 0 2010 2011 Tw.I Tw.II* 2 0 1 1