1

PEMBUATAN APLIKASI PERHITUNGAN TARIF PREMI

ASURANSI UNTUK KARGO ANGKUTAN LAUT: STUDI

KASUS DI PERUSAHAAN ASURANSI TUGU PRATAMA

INDONESIA CABANG SURABAYA

Angga Aditya Permana1, Arif Djunaidy 1, Erma Suryani11

Fakultas Teknologi Informasi,

Institut Teknologi Sepuluh Nopember (ITS), Surabaya, 60111, Indonesia E-mail : arif@its-sby.edu

Abstrak - Asuransi angkutan laut adalah pengalihan resiko terhadap suatu barang yang menggunakan

jasa angkutan laut. Salah satu bagian terpenting dalam asuransi angkutan laut berkaitan dengan tarif premi asuransi yang akan dibebankan kepada tertanggung. Selama ini perhitungan tarif premi di perusahaan PT. Tugu Pratama Indonesia cabang Surabaya menggunakan perangkat lunak Excel yang melibatkan data-data yang cukup besar dan kompleks. Pengolahan data-data dalam perangkat lunak Excel dilakukan secara manual, sehingga membutuhkan ketelitian dalam pengolahan dan perhitungannya. Untuk itu perlu dibuat sebuah aplikasi yang akan memudahkan pihak manajemendalam melakukan perhitungan tarif premi.

Dalam Tugas Akhir ini dibuat aplikasi perhitungan tarif premi yang bergantung kepada pencatatan asuransi dan faktor-faktornya. Faktor-faktor yang terlibat antara lain yaitu barang yang diasuransikan (subject matter of insured), pengepakan (packing), polis yang diasuransikan (coverage), pengangkutan (conveyance), dan pelayaran (voyage). Terdapat tiga tahapan dalam pembuatn Tugas Akhir. Tahapan yang pertama yaitu analisis faktor-faktor yang berpengaruh dan ketentuan perhitungan tarif premi. Tahap ini dilakukan melalui wawancara dengan beberapa pihak di perusahaan PT. Tugu Pratama Indonesia. Tahap kedua yatu desain aplikasi berdasarkan hasil tahap analisis dengan menggunakan UML (Unified Modelling Language). Tahap ketiga yaitu tahap implementasi hasil desain dengan menggunakan Microsoft Visual Basic 6 untuk pembuatan program aplikasi dan dengan menggunakan Microsoft Access untuk implementasi basis datanya.

Aplikasi perhitungan tarif premi yang dibuat dapat membantu manajemen perusahaan PT. Tugu Pratama Indonesia cabang Surabaya dalam melakukan perhitungan untuk menetukan tarif premi asuransi. Hasil uji coba aplikasi menunjukkan bahwa aplikasi yang dibuat telah dapat memenuhi apa yang diinginkan oleh pengguna.

Kata Kunci : Asuransi angkutan laut, barang yang diasuransikan, pengepakan, polis yang diasuransikan, pengangkutan, pelayaran

1. PENDAHULUAN

Dalam sebuah tingkatan perusahaan asuransi terdapat bagian tarif premi yang sangat dibutuhkan oleh pembuatan keputusan. Perusahaan Asuransi PT. Tugu Pratama Indonesia cabang Surabaya merupakan salah satu perusahaan asuransi terhadap suatu perusahaan bukan individu. Pemberian tarif premi ini sangat berpengaruh pada perputaran uang yang dilakukan oleh perusahaan asuransi tersebut dengan demikian pemutusan besar kecilnya statu tarif premi asuransi akan sangat penting. Perhitungan ini sangat dibutuhkan pada sistem dikarenakan resiko yang muncul akibat dari persetujuan dan tarif premi asuransi tersebut. Resiko yang muncul yaitu terjadinya klaim asuransi yang disebabkan karena kerusakan dan kerugian yang disebabkan oleh alam atau faktor-faktor lainnya. Penggunaan perhitungan dalam

perusahaan sangat dibutuhkan untuk menghitung faktor-faktor apa saja yang diperlukan oleh perusahaan dalam menentukan besar kecilnya tarif premi.

Tujuan dibuatnya Aplikasi Perhitungan Tarif Premi Asuransi adalah untuk mengelola dan mengkomputerisasi tarif premi asuransi sehingga akan semakin dapat mengikuti perkembangan jaman yang mengarah ke paperless serta agar dapat dimanfaatkan sebaik-baiknya oleh pihak manajemen dan pembuat keputusan. Aplikasi sistem pendukung keputusan untuk pihak manajemen yang digunakan menghitung untuk menentukan jumlah premi yang harus dibayar oleh pelanggan/klien. Sistem yang akan diimplementasikan ini diharapkan mampu menjadi salah satu sumber informasi yang dibutuhkan pihak manajemen untuk menjalankan tugasnya sebagai pemberi keputusan untuk penentuan tarif premi asuransi.

2 Tujuan dari tugas akhir ini adalah merancang dan membuat sebuah aplikasi untuk menghitung tarif premi asuransi. Sehingga manfaat yang didapat yaitu agar pihak manajemen atau pembuat keputusan dapat mengetahui jumlah tarif premi yang akan dibebankan kepada pelanggan/klien. Selain itu agar memudahkan pihak manajemen dalam memberikan keputusan yang tepat, efektif dan efisien.

Tugas akhir yang dikerjakan secara garis besar merupakan sebuah analisis tentang tarif premi. Masukan untuk analisis ini berupa data-data yang nantinya akan diproses melalui database dan hasilnya akan diberikan kepada pembuat keputusan dengan menggunakan antar-muka aplikasi. Data-data yang telah terdapat pada perusahaan asuransi akan dibuat suatu model yang dimungkinkan masukan dari pengguna akan mudah diproses oleh model tersebut. Data-data tersebut nantinya menjadi suatu constraint naupun fungsi objective dengan constanta dan variable yang telah terdapat pada perusahaan asuransi dalam hal ini pada perusahaan asuransi PT. Tugu Pratama Indonesia cabang Surabaya. Perusahaan yang menggunakan jasa kargo angkutan laut pada perusahaan Tugu Pratama Indonesia cabang Surabaya merupakan perusahaan yang menggunakan kapal atau angkutan laut sebagai transportasi. Resiko-resiko yang akan dipertimbangkan atau faktor-faktor yang mempengaruhi rate premi adalah

a. Jenis penutupan

• Asuransi atas pengiriman barang-barang dari pulau ke pulau (interseluler). • Asuransi atas pengiriman barang-barang

dari luar negeri ke Indonesia (import). • Asuransi atas pengiriman barang-barang

dari Indonesia ke luar negeri (export). b. Jenis barang yang diasuransikan

• Muatan bukan pilihan, yaitu barang-barang yang umumnya dianggap memiliki kemungkinan besar untuk mengalami kerusakan selama pengangkutan.

• Muatan pilihan, yaitu barang yang pada umumnya dapat dianggap tidak mempunyai kemungkinan banyak untuk mengalami keusakan.

c. Syarat-syarat (kondisi) pertanggungan

Besarnya premi penutupan terutama tergantung pada luasnya resiko yang dijamin. Prasyaratan-prasyaratan tersebut antara lain: • Instutute Cargo Clause (C)

• Instutute Cargo Clause (B) • Instutute Cargo Clause (A), dll

Kalau ditambahakan perluasan resiko War (perang) dan Strikes (pemogokan), maka ada tambahan premi dan dilekatkan “Instutute War Clause (C)” (cargo) dan “Instutute Strike Clause (C)”

d. Jenis-jenis kapal

• Apakah sudah memenuhi “classification clause”, apakah ada OAS (Over Age Surchage).

• umur dan jenis kapal pengangkut tersebut.

e. Jangka Waktu Pertanggungan

• Penutupan asuransi barang yang diangkut dengan kapal didasarkan kepada voyage policy, kemudian diperluas meliputi dari gudang pengiriman ke gudang penerima.

• Jangka waktu setiap saat dapat diperpanjang dengan membayar tambahan premi.

Tugas akhir ini melakukan implemetasi penentuan tarif premi asuransi dengan data-data transaksional sebagai achieve dan dibandingkan dengan parameter-parameter yang disetujui oleh perusahaan. Bagian 2 menjelaskan asuransi angkutan laut, sistem, perhitungan dan metode untuk menghitng tarif premi asuransi. Bagian 3 mendeskripsikan proses bisnis perusahaan. Bagian 4 mendeskripsikan desain dan implementasi sistem. Bagian 4 menerangkan hasil uji coba. Bagian 6 menyajikan simpulan dan saran.

2. Asuransi Angkutan Laut

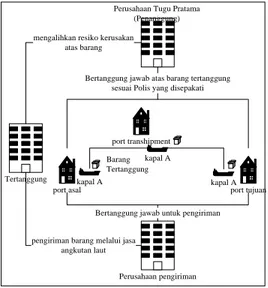

Asuransi angkutan laut merupakan salah satu bentuk asuransi yang terdapat pada perusahaan asuransi Tugu Pratama Indonesia. Asuransi angkutan laut ini melibatkan penggunaan jasa perkapalan dalam pengiriman barang, dengan kata lain asuransi ini merupakan pengalihan resiko yang terjadi dalam pengiriman suatu barang yang menggunakan jasa angkutan laut. Proses dalam asuransi angkutan laut dapat dilihat pada gambar 2.1. Pada gambar tersebut seorang tertanggung mengasuransikan barangnya ke perusahaan asuransi Tugu Pratama serta ke perusahaan pengiriman barang. Perusahaan pengiriman barang bertugas untuk mengirim barang dari port asal menuju port tujuan dengan atau tidak melewati port tanshipment menggunakan jasa angkutan laut yaitu kapal A.

Dunia asuransi, khususnya dalam asuransi angkutan laut, terdapat tiga dasar-dasar pokok. Dasar-dasar pokok yang menjadi prinsip (principles) asuransi angkutan laut itu adalah [TP-05] yaitu

a. Bahwa calon tertanggung hanya boleh menutup asuransi atas barang atau suatu tanggung jawab apabila ia mempunyai kepentingan atas benda tersebut (harus ada principles of insurable Interest).

b. Penutupan asuransi itu baru dianggap berlaku atau syah apabila dilakukan atas dasar itikad baik (principles of utmost good faith). c. Dasar penggantian kepada tertanggug dalam

3 sebesar kerugian yang dideritanya (principles of indemnity).

d. Apabila tertanggung telah mendapat penggantian dari salah satu pihak atas dasar indemnity, ia tidak berhak lagi memperoleh dari pihak lain, walaupun jelas bahwa pihak lain itu bertanggung jawab pula atas kerugian. Penggantian dari pihak lain harus diserahkan pada asuransi yang telah memberikan indemnity (principles of subrogation).

Tertanggung

Perusahaan pengiriman kapal A

port asal port tujuan

port transhipment kapal A

kapal A Perusahaan Tugu Pratama

(Penanggung)

Barang Tertanggung

pengiriman barang melalui jasa angkutan laut mengalihkan resiko kerusakan

atas barang

Bertanggung jawab untuk pengiriman Bertanggung jawab atas barang tertanggung

sesuai Polis yang disepakati

Gambar 2. 1 Asuransi Angkutan Laut

Faktor-faktor yang mempengaruhi premi asuransi angkutan laut adalah faktor yang dapat mengakibatkan sebuah resiko muncul. Asuransi adalah pengalihan resiko yang terjadi selama perjalanan pengiriman barang. Beberapa faktor yang mempengaruhi besar kecilnya tarif premi, yaitu

a. Barang yang diasuransikan

Barang yang diasuransikan (Subject Matter of Insured) yaitu barang tertanggung yang akan diasuransikan kepada penanggung. Jenis barang dan banyaknya barang akan mempengaruhi besarnya rate yang nantinya akan menghasilkan premi asuransi. Jenis barang ini dapat dibagi menjadi dua yaitu barang yang dapat dinilai dengan harga dan barang yang tidak dapat dinilai dengan harga. Sebagai contoh barang lukisan, sebuah lukisan tidak semua orang dapat menilainya dengan harga tertentu tergantung dengan rasa seni (taste of art) masing-masing individu. Barang yang tidak dapat dinilai dengan harga ini untuk penentuan nilai harganya dapat dinegosiasikan terlebih dahulu antara kedua belah pihak yaitu tertanggung dan penanggung. Barang yang diasuransikan juga mencakup jenis mata uang pada waktu transaksi asuransi berjalan dan pada waktu

penilaian barang asuransi. Jenis mata uang ini juga mempengaruhi besarnya premi yang dibebankan.

b. Pengepakan barang

Pengepakan barang (packing) yaitu jenis kemasan dari barang-barang yang akan diasuransikan, serta jenis kontainer yang digunakan untuk pengiriman. Masing-masing kemasan barang mempunyai rate tertentu dalam menghitung tarif premi. Jenis kontainer ini dapat terbagi menjadi tiga jenis yaitu kontainer muatan penuh (Full Container Load), kontainer muatan tidak penuh (Less Than Load), dan tidak memakai kontainer. Kontainer muatan penuh yang dimaksud adalah satu kontainer hanya terdapat barang-barang milik satu pemilik saja, sedangkan kontainer muatan tidak penuh yaitu satu kontainer yang berisikan barang-barang lebih dari satu pemilik.

c. Resiko yang diasuransikan

Resiko yang diasuransikan (coverage) yaitu jenis resiko-resiko yang akan dialihkan selama pengiriman barang. Jenis-jenis resiko ini sudah ditentukan dan ditetapkan secara internasional. Contoh dari resiko yang diasuransikan yaitu resiko perang, Jika selama perjalanan pengiriman barang terjadi perang yang mengakibatkan kerugian terhadap tertanggung maka penanggung harus mengganti kerugian sesuai dengan kesepakatan.

d. Pengangkutan

Pengangkutan (Conveyance) yaitu jenis-jenis pengangkutan dalam hal ini adalah kapal-kapal yang akan digunakan baik itu kapal-kapal yang telah terdaftar maupun tidak. Selain jenis-jenis kapal juga bukti-bukti pengiriman dan pemilikan barang asuransi (seperti nomor pengepakan, faktur pembelian barang, dan lain-lain). Jenis rute pelayaran kapal juga mempengaruhi pengangkutan. Jenis rute palayaran ini dapat dibagi menjadi dua jenis yaitu rute pelayaran yang rutin maupun rute pelayaran yang berbeda. Pengangkutan juga dipengaruhi oleh status kapal yang digunakan dalam pengiriman barang. Sebagai contoh status kapal yaitu apakah kapal tersebut milik tertanggung sendiri atau kapal sewaan.

e. Perjalanan

Perjalanan (voyage) yaitu pelayaran pengiriman barang yang diasuransikan mulai dari pelabuhan (port) asal sampai pelabuhan tujuan baik singgah (transhipment) terlebih dahulu maupun tidak.

4 Sedangkan perhitungan tarif premi yang dibebankan terhadap seorang tertanggung adalah sebagai berikut

3. Proses Bisnis Perusahaan

Pada awalnya pendirian perusahaan misi utama Tugu Pratama Indonesia adalah lebih diarahkan pada penutupan harta milik dan kepentingan para pemegang sahamnya terutama dalam bidang minyak dan gas bumi, akan tetapi dalam perjalannnya, walaupun Tugu Pratama Indonesia masih menspesialisasikan dirinya sebagai perusahaan yang kegiatan utamanya dibidang minyak dan gas bumi akan tetapi juga mengembangkan penutupan semua jenis asuransi

kerugian dalam rangka memberikan jasa penutupan asuransi yang dibutuhkan dalam masyarakat serta penyebaran resiko dan pengembangan usahanya. Sebagai lembaga keuangan non-bank Tugu Pratama Indonesia dalam menghimpun dana yang bersumber dari penerimaan premi asuransi melakukan kegiatan investasi disektor-sektor yang produktif sehingga membantu dalam pengembangan usaha dan ekonomi nasional. Usaha ini membuahkan hasil yang cukup berarti terutama dalam sektor perasuransian yang bukan saja bergerak secara eksternal horizontal dan vertikalakan tetapi juga menciptakan suatu mekanisme pasar baru yang memiliki daya saing dan peranan yang kuat dalam menghadapi persaingan pasar asuransi serta ditunjang oleh sektor-sektor lainnya. Struktur kepemilikan saham dalam PT. Tugu Pratama Indonesia adalah 45% dimiliki oleh Pertamina, 20% oleh Dana Pensiun Pertamina, dan sisanya (35%) oleh Nusa Ampera Bhakti. Kantor cabang PT. Tugu Pratama Indonesia di Surabaya, struktur organisasinya dipimpin oleh seorang kepala cabang yang jabatannya setara dengan senior manager dan mempunyai tiga seksi, yaitu

a. Seksi Pemasaran

b. Seksi Administrasi dan Supporting Unit c. Seksi Technical Unit

a. Seksi Pemasaran

Kegiatan pemasaran untuk kantor cabang Surabaya akan dibagi menjadi tiga subseksi lagi yang didasarkan pada market yang ditangani yaitu bisnis bank, bisnis non bank yang meliputi Kegiatan pemasaran untuk kantor cabang Surabaya akan dibagi menjadi tiga subseksi lagi yang didasarkan pada market yang ditangani yaitu bisnis bank, bisnis non bank yang meliputi broker dan coorporate, dan bisnis retail.

b. Seksi Adinistrasi dan Supporting Unit Tugas seksi ini melakukan fungsi pencatatan dan penyajian data keuangan dalam bentuk laporan keuangan cabang Surabaya yang nantinya akan digunakan untuk kebutuhan kantor pusat dalam penyajian laporan keuangan perusahaan. Disamping itu, seksi ini menangani kebutuhan arus uang masuk dan keluar dalam rangka mempertahankan kesinambungan kegiatan usaha serta mempersiapkan dokumen-dokumen pendukung atas penerimaan maupun pengeluaran perusahaan serta menangani masalah sumber daya manusia yang terdapat di PT. Tugu Pratama Indonesia, baik aspek penggajian, pendidikan dan latihan, jenjang karir, dan segala hal yang menyangkut fungsi kepersonaliaan.

c. Seksi Technical Unit

Seksi technical unit merupakan akseptasi dan merupakan unit pendukung seksi pemasaran Gross Premium

Main Cover Premium + Loading or Discount Premium = Gross Premium

Main Cover Premium

Subject Matter of Insurance + Main Coverage = Base Rate (%)

Base Rate (%) x Sum Insured (each currency) = Main Cover Premium

Loading atau Discount Premium • Extension Cover

• Packing (Boxes, Bulk, Carton, Casks, Crates, Drums, SEP, …)

• Container Load (FCL, LCL, No Container)

• Classification (Lloyd’s, GL, NKK, BKI, …)

• Both Classified and Unclassified Ship : o Conveyance Status

o Conveyance Route (Liner, Tramper) • Classified ship : o Age o GRT o Material o Builder o Owners o Maintenance • Unclassified Ship

o Conveyance Material (Steel / Iron, Wood, Fibreglass, Aluminium) o Conveyance Type o Age o GRT o Flag • Voyage o From Country o From City o To Country o To City o Duration

Total Load or Discount (%) x Main Cover Premi = Loading or Discount Premi

Net Premi

Gross Premi – Discount – Brokerage + Policy Cost + Stamp Duty = Net Premi

5 dalam melakukan usaha memberikan tarif premi yang kompetitif dan selaras dengan pembuatan polis asuransi yang sehat serta memperhatikan kapasitas akseptasi cabang Surabaya yang ditetapkan oleh kantor pusat. Selain itu, seksi ini juga menangani proses ganti rugi dari tertanggung, mulai dari penyiapan laporan kerugian sementara, dokumen pendukung serta menyelesaikan baik ditingkat cabang Surabaya atau harus melalui kantor pusat yang berhubungan dengan penaksir dalam tuntutan kerugian asuransi (loss adjuster)

4. Desain dan Implementasi Sistem

Analisis kebutuhan pengguna merupakan kunci atas keberhasilan implementasi sistem. Dalam tugas akhir ini digunakan metode observasi dan wawancara dengan beberapa individu yang terkait.

Permasalahan yang ada pada saat ini yang menjadi pertimbangan dalam desain sistem adalah:

• Perusahaan membutuhkan tool/alat untuk melakukan perhitungan tariff premi asuransi.

Desain Aplikasi

Penerjemahan kebutuhan sistem ke dalam suatu aplikasi, baik dari segi pemodelan proses bisnis yang berlangsung, pemodelan dari sisi programming dan aplikasi, maupun pemodelan alur data. Pemodelan dari sisi programming dan aplikasi menggunakan OOAD (Object Oriented Aided Design) untuk kemudahan memodelkan fungsi, tetapi diimplementasikan pada perangkat lunak Microsoft Visual Basic dan Microsoft Access XP. Dari tahap definisi use case diagram, actor yang terlibat dalam sistem: 1. Administrator, 2. Producer/Insured Sedangkan proses atau use case yang dibutuhkan adalah: Use case Catat Asuransi, Use case Catat Common, Use case Catat Barang, Use case Catat Pengepakan, Use case Catat Resiko, Use case Catat Pengangkutan, Use case Catat Perjalanan, Use case Catat Keterangan, Use case Cari Nomor Catat Asuransi, Use case Bandingkan Pencatatan Asuransi, Use case Hitung Premi, Use case Catat Sertifikat, Use case Buat Sertifikat, Use case Cari No Catat Asuransi (sertifikat), Use case Cari Nomor Catat Sertifikat, Use case Cetak Asuransi, Use case Cetak Faktur, Use case Balik Nomor Sertifikat, Use case Lihat Status, Use case Ganti Password, Use case Catat Asuransi Sampul Terbuka Gab, Use case Catat Asuransi Sampul Terbuka, Use case Catat Asuransi Sampul Terbuka1, Use case Catat Asuransi Sampul Terbuka2, Use case Catat Asuransi Sampul Terbuka3, Use case Catat Asuransi Sampul Terbuka4, Use case Catat Pengguna, Use case Catat Klien, Use case Rate Simulation.

5. UJI COBA

Berdasarkan implementasi diuji coba dan analisis terhadap sistem yang telah dibuat. Hasil dari uji coba ini nantinya dapat digunakan sebagai masukan dalam pengembangan aplikasi di masa mendatang. Secara umum, pengujian dilakukan dengan variasi skenario.

Lingkungan Uji Coba

Uji coba untuk aplikasi perhitungan tarif premi ini dilakukan dalam lingkungan sebagai berikut:

a. Spesifikasi perangkat keras:

•

Prosesor Intel Pentium 1.6 GHz•

Memory 512 MB•

Kapasitas harddisk 80 GBb. Sistem operasi yang digunakan: Microsoft Windows XP Professional Versi 2002 Service Pack 2

c. Perangkat Database: Microsoft Office Access 2003

d. Visual Programming: Microsoft Visual Studio 6.0 Microsoft Visual Basic 6.0

Skenario Uji Coba

Pada dasarnya uji coba akan selalu dilakukan terhadap beberapa kondisi yang berbeda. Uji coba yang dilakukan adalah uji coba yang dilakukan apabila seorang melakukan asuransi dengan parameter yang berbeda-beda. Metode uji coba kebenaran ini dilakukan dengan membandingkan perhitungan manual yaitu dengan menggunakan aplikasi Microsoft Excel dan perhitungan dengan menggunakan aplikasi perhitungan. Selain itu juga dilakukan uji coba kelayakan aplikasi terhadap seorang pengguna aplikasi perhitungan. Berikut penjelasan skenario uji coba.

Uji Coba Verifikasi (uji coba kebenaran) Pengujian kebenaran ini dilakukan dengan cara membandingkan hasil perhitungan tarif premi antara perhitungan dengan menggunakan aplikasi Microsoft Excel dan perhitungan tarif premi dengan menggunakan aplikasi perhitungan. Uji coba ini akan dilakukan dengan dua skenario yaitu

a. Skenario Perhitungan Tarif Premi Asuransi. Data-data yang diuji akan dimisalkan sesuai dengan asuransi yang sering terjadi dalam perusahaan asuransi PT. Tugu Pratama Indonesia.

b. Skenario Penyesuaian Tarif Premi Sesuai dengan Tertanggung.

Uji coba ini dilakukan dengan situasi bahwa seorang tertanggung melakukan asuransi tetapi tarif premi yang dibebankan terlalu besar atau terlalu beresiko untuk melakukan pengangkutan, dengan situasi demikian maka parameter-parameter yang diberikan tertanggung akan diubah sehingga tarif premi

6 yang dibebankan sesuai dengan keinginan tertanggung.

Uji Coba Validasi

Pengujian validasi ini dilakukan dengan cara melakukan kuisioner terhadap pengguna aplikasi. Kuisioner ini sesuai dengan apakah parameter-parameter yang didapat dari aplikasi perhitungan sesuai dengan parameter yang menjadi faktor perhitungan tarif prmi asuransi. Uji coba ini juga akan menguji implementasi antar muka, apakah implementasi antar-muka ini mudah dilakukan masukan-masukan tiap-tiap parameternya atau tidak.

6. PENUTUP DAN SARAN

Dari hasil Tugas Akhir ini dapat disimpulkan beberapa hal seperti berikut:

a. Aplikasi perhitungan tarif premi ini berhasil menyelesaikan masalah yang dihadapi oleh perusahaan asuransi PT. Tugu Pratama Indonesia dalam memberikan dukungan keputusan penentuan tarif premi asuransi. b. Berdasarkan hasil uji cobadapat disimpulkan

bahwa:

• Hasil uji coba verifikasi menunjukkan bahwa memberikan hasil yang sama dengan hasil perhitungan menggunakan perangkat lunak Excel yang selama ini dilakukan

• Hasil uji coba validasi menunjukkan bahwa aplikasi perhitungan tarif premi selain memudahkan pengguna juga sudah memenuhi keinginan pengguna.

7. DAFTAR PUSTAKA

[UU-92] Undang-Undang Republik Indonesia Nomor 2 Tahun 1992 tentang

Usaha Perasuransian Bab 1, Pasal 1. [TP-05] Underwriting Manual KARGO

ANGKUTAN LAUT. (2005), P.T. Tugu Pratama Indonesia.

[JF-76] Forrester, Jay W., 1976, “Principles of System”, Wright Helen Press Inc. [TP-04] Profil Perusahaan. (2004), P.T. Tugu

Pratama Indonesia.

[MF- 04] Fowler, Martin, 2004, “UML Distiled edisi ketiga Panduan singkat Tentang Bahasa Pemodelan Objek Standar”, Pearson Education, Inc.