BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Rasio Keuangan

a. Pengertian Rasio Keuangan

Menurut Kasmir (2008:104), “rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya”. Hasil rasio keuangan digunakan untuk menilai kinerja manajemen dalam suatu periode apakah mencapai target seperti yang telah ditetapkan. Rasio keuangan juga dapat menilai kemampuan manajemen dalam memberdayakan sumber daya perusahaan secara efektif. Menurut Brigham dan Houston (2006:119), ”kegunaan rasio keuangan terbagi dalam tiga kelompok utama pemakai laporan keuangan yaitu manajer, analis kredit, dan analis saham”.

b. Jenis-jenis Rasio Keuangan

Rasio-rasio keuangan dapat diklasifikasikan menjadi empat jenis kelompok rasio keuangan yaitu likuiditas, aktivitas, solvabilitas, dan profitabilitas.

1) Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban/utang jangka pendek. Kegunaan rasio ini adalah untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban/utang pada saat ditagih.

quick ratio, cash ratio, inventory to net working capital, dan rasio

perputaran kas.

2) Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Rasio ini juga digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan, misalnya di bidang penjualan, persediaan, penagihan piutang dan bidang lainnya. Jenis-jenis rasio keuangan menurut Kasmir (2008) adalah accounts receivable turn

over, days of accounts receivable, inventory turn over, days of inventory, working capital turn over, fixed assets turn over, dan assets turn over.

3) Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang, artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Jenis-jenis rasio ini menurut Kasmir (2008) adalah debt to

assets ratio, debt to equity ratio, long term debt to equity ratio, tangiable assets debt coverage, current liabilities to net worth, times interest earned, fixed charge coverage.

4) Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Jenis-jenis

rasio ini menurut Kasmir (2008) adalah ratio profit margin, net profit

margin, return on assets, return on equity.

2. Kredit

a. Pengertian Kredit

Pengertian kredit menurut Undang-Undang Perbankan nomor 10 tahun 1998, “kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”. Menurut Ikatan Akuntan Indonesia (2004:31.4), “kredit adalah pinjaman uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan”.

Berdasarkan pengertian kredit, dapat diketahui bahwa kredit mempunyai tujuh unsur yaitu sebagai berikut:

1) adanya dua pihak yaitu pemberi kredit dan penerima kredit,

2) adanya kerja sama pemberi kredit kepada penerima kredit bahwa kredit yang diberikan akan benar-benar diterima kembali di masa tertentu pada masa yang akan datang,

3) adanya persetujuan berupa kesepakatan pada kreditur dengan pihak lainnya yang berjanji akan membayar dari penerima kredit kepada pemberi kredit,

4) adanya penyerahan barang, jasa, atau uang dari pemberi kredit kepada penerima kredit,

5) adanya unsur waktu yaitu mencakup masa pengembalian kredit yang telah disepakati,

6) adanya unsur resiko (degree of risk) baik di pihak pemberi kredit maupun di pihak penerima kredit,

7) adanya unsur bunga sebagai kompensasi kepada pemberi kredit.

b. Tujuan dan Fungsi Kredit

Berikut ini peneliti akan menyajikan tiga tujuan kredit.

1) Mencari keuntungan, keuntungan diperoleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. Keuntungan ini penting untuk kelangsungan hidup bank dan memperluas usaha bank.

2) Membantu usaha nasabah, bank memberikan fasilitas kredit untuk membantu usaha nasabah yang memerlukan dana, baik dana untuk investasi maupun dana untuk modal kerja. Bank maupun nasabah sama-sama diuntungkan di mana bank memperoleh bunga dan nasabah dapat mengembangkan dan memperluas usahanya.

3) Membantu pemerintah, pemerintah menerima pajak dari keuntungan yang diperoleh nasabah dan bank, meningkatkan devisa negara apabila produk dari kredit yang dibiayai untuk keperluan ekspor, dan membuka kesempatan kerja bila kredit yang diberikan digunakan untuk membuka usaha baru.

Menurut Sastradipoera (2004:169) ada enam fungsi kredit dalam perekonomian modern.

a) Kredit dapat meningkatkan efisiensi penggunaan uang atau modal dengan meningkatkan produktivitas perusahaan.

b) Kredit dapat meningkatkan efisiensi penggunaan barang karena kredit dapat membantu proses produksi dari bahan mentah menjadi bahan jadi dan sekaligus membantu proses pemindahan barang dari produsen kepada konsumen dalam proses marketing.

c) Kredit dapat meningkatkan arus peredaran lalu lintas uang, misalnya melalui penggunaan cek, giro, wesel, promes, dan kartu kredit yang diterbitkan oleh bank.

d) Kredit dapat menjadi alat stabilitas moneter yang dilakukan melalui kebijaksanaan ekspansi dan kontraksi kredit.

e) Kredit dapat berfungsi sebagai “jembatan” untuk meningkatkan pendapatan nasional suatu negara.

f) Kredit dapat menciptakan daya beli baru bagi para debitur, meskipun debitur-debitur tersebut tidak memiliki uang tunai dalam saldo neracanya.

c. Jenis-jenis Kredit

Jenis-jenis kredit dapat diklasifikasikan dari berbagai segi yaitu dari segi kegunaan, tujuan, jangka waktu, jaminan, dan sektor usaha.

1) Segi kegunaan

Jenis-jenis kredit dari segi kegunaan yaitu kredit investasi dan kredit modal kerja.

a) Kredit investasi merupakan kredit yang diberikan untuk keperluan investasi, biasanya diberikan untuk waktu jangka panjang.

b) Kredit modal kerja merupakan kredit yang diberikan untuk keperluan modal kerja. Kredit modal kerja biasanya diberikan dalam waktu yang relatif pendek dan satu kali siklus operasi.

2) Segi tujuan

Jenis-jenis kredit dari segi tujuan yaitu kredit produktif, kredit konsumtif, dan kredit perdagangan.

a) Kredit produktif merupakan kredit yang diberikan untuk menghasilkan sesuatu (proses produksi) baik barang maupun jasa. b) Kredit konsumtif merupakan kredit yang diberikan untuk digunakan

secara pribadi atau dipakai sendiri.

c) Kredit perdagangan merupakan kredit yang diberikan kepada para pedagang.

3) Segi jangka waktu

Jenis-jenis kredit dari segi jangka waktu yaitu kredit jangka pendek, kredit jangka menengah, dan kredit jangka panjang.

a) Kredit jangka pendek merupakan kredit yang memiliki jangka waktu maskimal 1 tahun atau kurang dari 1 tahun.

b) Kredit jangka menengah merupakan kredit yang memiliki jangka waktu satu sampai tiga tahun, namun dewasa ini banyak bank yang mengklasifikasikan menjadi kredit jangka panjang.

c) Kredit jangka panjang merupakan kredit yang memiliki jangka waktu lebih dari satu atau tiga tahun.

4) Segi jaminan

Jenis-jenis kredit dari segi jaminan yaitu kredit dengan jaminan dan kredit tanpa jaminan.

a) Kredit dengan jaminan merupakan kredit yang syarat untuk memperolehnya harus memiliki jaminan tertentu, baik harta bergerak, tidak bergerak, atau jaminan lainnya.

b) Kredit tanpa jaminan merupakan kredit yang diberikan tanpa jaminan apa pun secara riil, namun sebenarnya meskipun tidak ada jaminan, dalam praktiknya ada jaminan kemampuan membayar dari nasabah, misalnya pegawai tetap yang memiliki penghasilan tertentu.

5) Segi sektor usaha

Berbagai sektor usaha yaitu kredit pertanian, kredit industri, kredit pertambangan, kredit pendidikan, kredit perumahan, dan sektor-sektor usaha lainnya.

d. Aspek Penilaian Kredit

Aspek penilaian kredit yang diperlukan perbankan sebagai bahan pertimbangan dalam pemberian kredit yaitu dengan 5 of C dan studi kelayakan.

Aspek penilaian kredit dengan 5 of C yaitu karakter (character), kapasitas (capacity), modal (capital), kondisi (condition), dan jaminan (collateral).

a) Karakter (character), analisis ini untuk mengetahui sifat atau watak calon nasabah. Watak dapat dilihat dari masa lalu nasabah melalui pengamatan, pengalaman, riwayat hidup, maupun hasil wawancara.

b) Kapasitas (capacity), analisis yang digunakan untuk melihat kemampuan nasabah dalam membayar kredit. Kemampuan nasabah dapat dinilai dari dokumen yang dimiliki, hasil konfirmasi dengan pihak yang memiliki kewenangan mengeluarkan surat tertentu misalnya penghasilan seseorang, hasil wawancara atau melalui perhitungan rasio keuangan.

c) Modal (capital), untuk menilai modal yang dimiliki oleh nasabah untuk membiayai kredit. Bank tidak akan membiayai kredit tersebut 100%, artinya harus ada modal dari nasabah. Tujuannya adalah jika nasabah juga ikut memiliki modal yang ditanamkan pada kegiatan tersebut, nasabah juga akan merasa memiliki sehingga termotivasi untuk bekerja sungguh-sungguh agar usaha tersebut berhasil dan mampu membayar kewajiban kreditnya. d) Kondisi (condition), yaitu kondisi umum saat ini dan yang akan

ekonomi saat ini, apakah layak untuk membiayai kredit untuk sektor tertentu.

e) Jaminan (collateral), merupakan jaminan yang diberikan nasabah kepada bank dalam rangka pembiayaan kredit yang diajukannya. Jaminan ini digunakan sebagai alternatif terakhir bagi bank untuk berjaga-jaga kalau terjadi kemacetan terhadap kredit yang dibiayai.

2) Aspek penilaian kredit dengan studi kelayakan

Aspek penilaian kredit dengan studi kelayakan yaitu aspek hukum, aspek pemasaran, aspek keuangan, aspek teknis, dan aspek organisasi dan manajemen.

a) Aspek hukum, yaitu penilaian yang ditujukan untuk menilai kelengkapan dari surat-surat atau dokumen yang dimiliki.

b) Aspek pemasaran, dilakukan untuk menilai prospek pasar yang akan dimasuki, seberapa besar pasar dan peluang pasar yang ada. c) Aspek keuangan, hal-hal yang perlu diperhatikan adalah sumber

dana yang akan diperoleh untuk membiayai usaha, kemudian bagaimana kebutuhan biaya investasi secara rinci.

d) Aspek teknis, dikaitkan dengan penentuan lokasi usaha, tata letak, teknologi yang digunakan dan metode persediaan perusahaan.

e) Aspek organisasi dan manajemen, merupakan aspek untuk menilai organisasi perusahaan seperti struktur organisasi yang dimiliki.

Penelitian ini lebih terfokus pada penilaian aspek keuangan dengan menggunakan beberapa variabel yaitu Current Ratio, Quick Ratio, Total

Assets Turnover, Debt to Total Assets Ratio, Net Profit Margin.

(1) Current ratio merupakan rasio yang mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek yang segera jatuh tempo pada saat ditagih secara keseluruhan. Rasio ini dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan suatu perusahaan. Rasio yang rendah menunjukkan bahwa perusahaan kurang modal untuk membayar utang, akan tetapi apabila rasio tinggi belum tentu kondisi perusahaan sedang baik. (Kasmir:2008).

Current Ratio =

(2) Quick ratio menunjukan likuiditas perusahaan yang diukur menggunakan unsur-unsur aktiva lancar yang likuid. Melalui penilaian rasio likuiditas ini, akan menambah keyakinan bank kepada calon debitur untuk pembayaran kembali kreditnya sehingga dapat mempengaruhi penyaluran kredit oleh kreditur. (Kasmir:2008).

Quick Ratio

=

menghasilkan penjualan. Rasio ini menunjukkan hubungan antara penjualan bersih dengan total aktiva. Melalui rasio ini, bank dapat menilai salah satu aspek penilaian sC’s yaitu capacity yang dimiliki oleh calon debitur.(Kasmir:2008).

Total Assets Turnover =

(4) Debt to Total Asset Ratio digunakan untuk melihat seberapa besar total aktiva perusahaan yang didanai oleh utang/pinjaman dari pihak lain. Semakin besar rasio ini, berarti semakin besar peranan dana dari luar untuk membelanjai aktiva dan semakin besar risiko kreditor sehingga akan mempengaruhi penyaluran kredit. Melalui rasio ini, bank dapat menilai salah satu aspek penilaian sC’s yaitu capital yang dimiliki oleh calon debitur. Penilaian atas besarnya modal sendiri merupakan hal yang penting mengingat kredit bank hanya sebagai tambahan pembiayaan dan bukan untuk membiayai seluruh modal yang diperlukan.

Debt to Total Assets Ratio =

(5) Net profit margin merupakan ukuran keuntungan dengan membandingkan antara laba setelah bunga dan pajak dibandingkan dengan penjualaan. Rasio ini menunjukkan tingkat keuntungan bersih yang diperoleh dari bisnis (setelah dikurangi dengan segala biaya-biaya). (Kasmir:2008).

B. Tinjauan Penelitian Terdahulu

Penelitian yang dilaksanakan merujuk pada penelitian yang telah dilakukan sebelumnya.

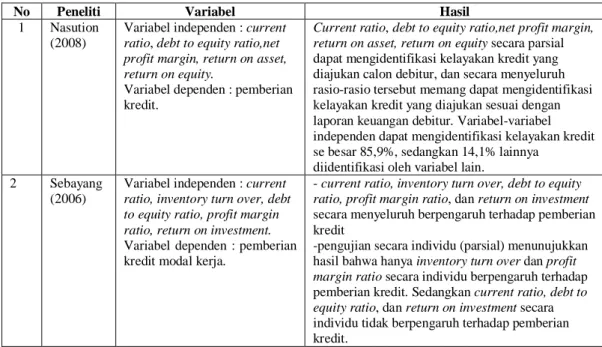

Tabel 2. 1 Penelitian Terdahulu

No Peneliti Variabel Hasil

1 Nasution (2008)

Variabel independen : current

ratio, debt to equity ratio,net profit margin, return on asset, return on equity.

Variabel dependen : pemberian kredit.

Current ratio, debt to equity ratio,net profit margin, return on asset, return on equity secara parsial

dapat mengidentifikasi kelayakan kredit yang diajukan calon debitur, dan secara menyeluruh rasio-rasio tersebut memang dapat mengidentifikasi kelayakan kredit yang diajukan sesuai dengan laporan keuangan debitur. Variabel-variabel independen dapat mengidentifikasi kelayakan kredit se besar 85,9%, sedangkan 14,1% lainnya

diidentifikasi oleh variabel lain. 2 Sebayang

(2006)

Variabel independen : current

ratio, inventory turn over, debt to equity ratio, profit margin ratio, return on investment.

Variabel dependen : pemberian kredit modal kerja.

- current ratio, inventory turn over, debt to equity

ratio, profit margin ratio, dan return on investment

secara menyeluruh berpengaruh terhadap pemberian kredit

-pengujian secara individu (parsial) menunujukkan hasil bahwa hanya inventory turn over dan profit

margin ratio secara individu berpengaruh terhadap

pemberian kredit. Sedangkan current ratio, debt to

equity ratio, dan return on investment secara

individu tidak berpengaruh terhadap pemberian kredit.

Penelitian ini merupakan replika dari penelitian sebelumnya. Penelitian Nasution (2008) menggunakan lima variabel independen yaitu current ratio, debt

to equity ratio, net profit margin, return on asset, dan return on investment.

Penelitian Sebayang (2006) menggunakan lima variabel independen yaitu current

ratio, inventory turn over, debt to equity ratio, profit margin ratio, dan return on investment. Penelitian ini juga menggunakan lima variabel independen yaitu current ratio, quick ratio ,total assets turnover, debt to total assets ratio, dan net profit margin. Penelitian ini memiliki perbedaan dengan penelitian terdahulu

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual yang digunakan dalam penelitian ini terdiri dari lima variabel bebas dan satu variabel terikat. Variabel bebas yang digunakan yaitu Current Ratio, Quick Ratio, Total Assets Turnover, Debt to Total Assets

Ratio, Net Profit Margin, dan variabel terikat yang digunakan adalah

pemberian kredit modal kerja.

Current Ratio (X1) Quick Ratio (X2) Total Assets Turnover (X3) Debt to Total Assets Ratio (X4) Net Profit Margin (X5) Pemberian Kredit (Y) H1 H3 H4 H5 H2 H6

Current Ratio merupakan rasio yang paling banyak dipakai untuk mengukur

likuiditas perusahaan. Current Ratio digunakan untuk melihat sejauh mana aktiva lancar menutupi kewajiban–kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan kewajiban lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Quick Ratio menunjukkan likuiditas perusahaan yang diukur menggunakan

unsur-unsur aktiva lancar yang likuid. Melalui penilaian rasio likuiditas ini, akan menambah keyakinan bank kepada calon debitur untuk pembayaran kembali kreditnya sehingga dapat mempengaruhi penyaluran kredit oleh kreditur.

Total Assets Turnover menunjukkan sejauh mana tingkat kemampuan

perusahaan dalam menggunakan aktiva yang dimiliki untuk menghasilkan penjualan. Rasio ini menunjukkan hubungan antara penjualan bersih dengan total aktiva. Melalui rasio ini, bank dapat menilai salah satu aspek penilaian sC’s yaitu

capacity yang dimiliki oleh calon debitur.

Debt to Total Asset Ratio digunakan untuk melihat seberapa besar total aktiva

perusahaan yang didanai oleh utang/pinjaman dari pihak lain. Semakin besar rasio ini, berarti semakin besar peranan dana dari luar untuk membelanjai aktiva dan semakin besar risiko kreditor sehingga akan mempengaruhi penyaluran kredit. Melalui rasio ini, bank dapat menilai salah satu aspek penilaian sC’s yaitu capital yang dimiliki oleh calon debitur. Penilaian atas besarnya modal sendiri merupakan hal yang penting mengingat kredit bank hanya sebagai tambahan pembiayaan dan bukan untuk membiayai seluruh modal yang diperlukan.

Net Profit Margin menunjukkan berapa besar pendapatan bersih yang

diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi. Kegunaan dari penilaian ini untuk mengukur sejauh mana calon nasabah mampu untuk mengembalikan atau melunasi utang-utangnya secara tepat waktu dari usaha yang diperolehnya. Melalui rasio ini, bank dapat memperoleh keyakinan bahwa calon debitur telah memenuhi salah satu aspek penilaian 5C’s yaitu

capacity. Oleh karena itu, rasio ini juga turut mempengaruhi penyaluran kredit.

2. Hipotesis Penelitian

Hipotesis merupakan proporsi keilmuan yang disimpulkan dari kerangka konseptual dan merupakan jawaban sementara terhadap masalah yang diteliti yang dapat diuji berdasarkan fakta empiris. Berdasarkan latar belakang masalah perumusan masalah, maka yang menjadi hipotesis adalah :

H0 : Current Ratio (CR), Quick Ratio (QR), Total Asset Turnover (TATO), Debt to Total Asset Ratio (DTAR), Net Profit Margin (NPM) tidak

berpengaruh terhadap penyaluran kredit modal kerja secara parsial dan simultan.

H1 : Current Ratio (CR), Quick Ratio (QR), Total Asset Turnover (TATO), Debt to Total Asset Ratio (DTAR), Net Profit Margin (NPM)

berpengaruh terhadap penyaluran kredit modal kerja secara parsial dan simultan.