S K R I P S I

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Rosiana Maria Tresnanti M NIM : 00 2114 063

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

Yesus sahabatku, Bapa, dan tujuan hidupku.

Bapak ibu yang dengan cinta membimbingku dan selalu mendoakanku hingga aku menjadi seorang manusia seperti ini.

Adik-adikku Nia dan Nino yang mengisi hidupku dengan keceriaan.

Kakakku Leo yang selalu menyertaiku, mengantarku, melindungiku, dan mencintaiku di setiap kehidupan yang sering qta lalui bersama. Trima kasih ice_cream & taronya.

Eyang Putri yang selalu mendoakanku dengan tekun setiap hari.

PSM “Cantus Firmus" yang …menjadikanku hidup… Selalu menjadi rumah & keluargaku. Tempatku bernyanyi & menemukan jati diriku. Terimakasih telah menguatkanku bertahan di Sanata Dharma dengan keceriaan & musik...

Mas Ponco yang telah menjadi ayah, kakak, sahabat, dan pembimbingku. Trimakasih telah mengajariku bernyanyi & mengajariku untuk jadi diri sendiri dengan mengenalkan aku pada diriku.

Pak Joko Siswanto yang telah menjadi ayah & pembimbingku. Trima kasih telah mengajariku untuk berdoa, bersyukur & menyerahkan diri utuh pada Tuhan.

Pak Hansiadi yang telah jadi kawan curhat. Trimakasih atas kebijaksanaannya.

Rm Hari yang telah menceriakan hari2ku dengan foto2 & curhat semasa PSM.

Dik Wawan atas persahabatan & penghiburannya.

Dik Nita yang telah menemaniku disaat sepi. Trimakasih atas persahabatan & keceriaannnya.

Eyang & para Bulikku: B’Tut,’B’Diah, B’Ani serta om2ku atas doanya, serta kado di stiap ultahku.

Temen2 kost STM M’Siel,Wulan,M’Oq, M’Kristin, M’Deta.

Anak kampus: Tata, Candra, Nana, M’Rini, kak Ross, Anik, Katrin, Iyut, Peyank, Nita PBI

Juga bagi orang2 yang selalu mencintaiku & merindukanku dari jauh. Trimakasih atas doanya yang selalu terangkai tanpa putus.

vi

DENGAN JUMLAH KREDIT YANG DISETUJUI Studi Kasus pada PT BPR Tugu Kencana Kartasura

ROSIANA MARIA TRESNANTI M. UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2007

Tujuan penelitian ini adalah untuk mengetahui hubungan antara rasio keuangan calon debitur dengan jumlah kredit yang disetujui oleh pihak bank. Penelitian ini dilakukan pada PT BPR Tugu Kencana Kartasura pada bulan Januari-Maret 2005. Jenis penelitian yang dilakukan berupa studi kasus dengan teknik pengumpulan data berupa wawancara dan dokumentasi.

Teknik analisa data yang digunakan untuk menjawab masalah yang dirumuskan adalah teknik analisis korelasi dengan rumus Spearman dan uji signifikansi hasil korelasi.

vii

THE DEBTOR APPLICANT’S FINANCIAL RATIO AND THE AMOUNT OF APPROVED CREDIT A Case Study on PT BPR Tugu Kencana Kartasura

ROSIANA MARIA TRESNANTI M. SANATA DHARMA UNIVERSITY

YOGYAKARTA 2007

The purpose of this research was to know the relation between the debtor applicant’s financial ratio and the amount of approved credit. This research was held in PT BPR Tugu Kencana Kartasura on January – March 2005. The type of research was case study and the data gathering techniques were interview and documentation.

The data analysis techniques used to answer the problems were correlation coefficient using the Spearman correlation formula and the statistical significances test of the corellation coefficient.

viii

Adalah tangan Tuhan yang berkarya dalam tulisan ini. Terima kasih Bapa atas segala berkat, rahmat, penghiburan, dan kasihMu sehingga skripsi ini dapat terselesaikan dan tergenapi oleh kuasa mukjizatMu sendiri. Alleluia! Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma, Yogyakarta.

Skripsi ini disusun berdasarkan penelitian yang dilakukan pada PT BPR Tugu Kencana Kartasura, dengan mengambil judul “ANALISIS HUBUNGAN ANTARA RASIO KEUANGAN CALON DEBITUR DENGAN JUMLAH KREDIT YANG DISETUJUI”.

Penulis menyadari bahwa tanpa bantuan doa dan dorongan semangat dari berbagai pihak, skripsi ini tidak akan selesai. Oleh karena itu, penulis menghaturkan terima kasih yang sebesar-besarnya kepada:

1. Drs. Alex Kahu Lantum, M.S., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

2. Ir. Drs. Hansiadi YH, M.Si., Akt., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta yang menyediakan waktu untuk memberikan dukungan moril dan konsultasi.

3. Drs. G. Anto Listianto, MSA., Akt., selaku Dosen Pembimbing I, yang memberikan bimbingan dalam penyusunan skripsi ini.

ix penelitian.

6. Mbak Sisil yang menyemangati dan mendukung dengan doa dan nasehat.

7. Crew Tugu Kencana: Mas Aan, Mas Johan, Mbak Tita, Mas Agung, Mas Romi, Mbak Iin, Mbak Muryani, Mbak Tari, Pak Yatno, Pak Madi, Pak Sukir, Mbak Anik, dan Mbak Luki, yang telah membantu dan memberikan dukungan selama peneliti melakukan penelitian.

8. Semua Pimpinan Perusahaan calon debitur yang telah berkenan memberikan data dan informasi serta bimbingan selama penelitian.

9. Bpk/Ibu St Muljadi, adikku Nia dan Nino, serta kakakku Leo, atas dukungan doa. 10. Eyang putri, eyang kakung, dan saudara-saudaraku yang selalu mendoakanku. 11. Semua rekan dan sahabat, baik dari PSM Cantus Firmus, kampus, Mudika, dan

semua kawan yang menemani dan memberi dukungan selama penulisan skripsi. 12. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

mendukung dalam penyusunan skripsi ini.

Penulis menyadari bahwa dalam penulisan skripsi ini, masih banyak kekurangan, baik segi teori, materi, penyusunan, dan pembahasannya. Oleh karena itu, semua kritik, saran, nasehat, dan petunjuk untuk kesempurnaan penulisan skripsi ini sangat penulis harapkan dan tidak lupa penulis menghaturkan terima kasih.

Akhir kata, penulis berharap semoga penulisan skripsi ini dapat bermanfaat bagi semua pembaca.

x

HALAMAN JUDUL ………. i

HALAMAN PERSETUJUAN PEMBIMBING ……… ii

HALAMAN PENGESAHAN ………... iii

HALAMAN PERSEMBAHAN ……… iv

PERNYATAAN KEASLIAN KARYA ……… v

ABSTRAK ………. vi

ABSTRACT ………... vii

KATA PENGANTAR ………... viii

DAFTAR ISI ……….. x

DAFTAR TABEL …….……… xv

DAFTAR LAMPIRAN ……….. xvi

BAB I. PENDAHULUAN ………. 1

A. Latar Belakang Masalah ……….. 1

B. Rumusan Masalah ……..………. 4

C. Batasan Masalah ……….. 4

D. Tujuan Penelitian ………. 4

E. Manfaat Penelitian ………... 5

F. Sistematika Penulisan ……….. 5

BAB II. LANDASAN TEORI ……… 7

A. Bank ……… 7

xi

b. Bank Perkreditan Rakyat ………. 8

B. Kredit ………... 9

1. Pengertian Kredit ………... 9

2. Unsur-unsur Kredit ……… 9

3. Sasaran Kredit ………... 9

4. Fungsi Kredit ………. 10

5. Jenis-jenis Kredit ………... 12

a. Kredit Dilihat dari Segi Tujuannya ………. 12

b. Kredit Dilihat dari Segi Jangka Waktu ……… 13

c. Kredit Dilihat dari Segi Jaminannya ………...……… 13

d. Kredit Dilihat dari Segi Penggunaannya ……….………… 13

6. Analisis Kredit Untuk Menilai Tingkat Kesehatan Calon Debitur ……….. 14

a. Pengertian Analisis Kredit ………... 14

b. Pendekatan-pendekatan Analisis ………. 14

1) Pendekatan Kualitatif dengan Menggunakan Prinsip 6C 14 2) Pendekatan Kuantitatif Sebagai Penunjang ………….. 16

7. Jaminan Kredit /Collateral ………... 17

8. Rasio-rasio Pokok yang Digunakan oleh Perbankan untuk Menilai Tingkat Kesehatan Debitur ……….. 19

xii

d. Profitability Ratio ……… 26

9. Jumlah Kredit yang Disetujui ……… 30

a. Pedoman Maksimum Fasilitas Pemberian Kredit ………... 30

b. Pendekatan atas Aspek-aspek Perusahaan ……… 30

c. Keputusan Kredit ……….. 32

10. Hubungan Rasio Keuangan Calon Debitur dengan Jumlah Kredit yang Disetujui ……… 32

C. Penelitian Pendahuluan ………... 33

BAB III. METODA PENELITIAN ………. 36

A. Jenis Penelitian ……… 36

B. Lokasi dan Waktu Penelitian ………..………. 36

C. Subjek dan Objek Penelitian ……….. 36

D. Populasi dan Sampel ………... 36

E. Data yang Diperlukan ……….. 37

F. Teknik Pengumpulan Data ……….. 37

G. Teknik Analisis Data ………... 38

BAB IV. GAMBARAN UMUM ……….. 44

A. Sejarah dan Perkembangan BPR ………. 44

B. Lokasi dan Wilayah Kerja ….……….. 44

C. Fungsi dan Maksud Pendirian …..………... 44

xiii

E. Syarat dan Prosedur Permohonan Kredit ……….. 46

1. Syarat-syarat Permohonan Kredit ……...………... 46

2. Prosedur Permohonan Kredit ………….……… 47

F. Struktur Organisasi ……….. 48

G. Fungsi Masing-masing Bagian ……… 49

1. Komisaris ………... 49

2. Direksi ……… 49

3. Bagian Dana ..………. 50

4. Bagian Pembukuan ……… 51

5. Account Officer ……….. 52

6. Pegawai Administrasi Kredit ………. 53

7. Kasir ………... 54

8. Pegawai Sumber Daya Manusia ……… 54

H. Data Calon Debitur PT.BPR Tugu Kencana ……….. 55

1. Perusahaan A ………. 55

2. Perusahaan B ………. 57

3. Perusahaan C ………. 58

4. Perusahaan D ………. 59

5. Perusahaan E ………. 60

6. Perusahaan F ………. 62

xiv

Test Ratio, Time Interest Earned Ratio, dan Profit Margin Ratio

Calon Debitur dengan Jumlah Kredit yang Disetujui ……….. 65

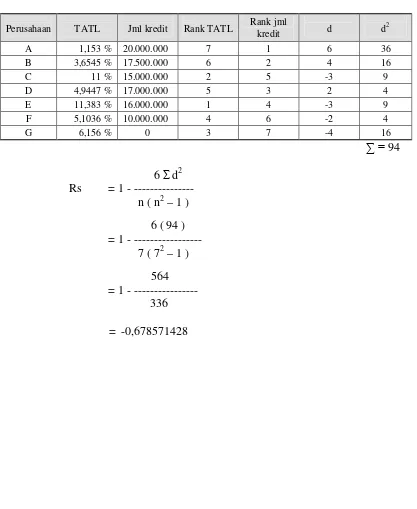

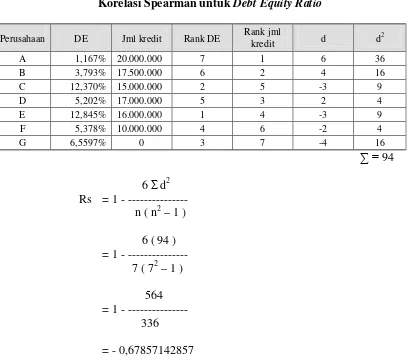

B. Analisis Korelasi dan Uji Signifikansi Hasil Korelasi antaraTotal Assets to Total LiabilitiesdanDebt to Equity RatioCalon Debitur dengan Jumlah Kredit yang Disetujui ………... 92

BAB VII. PENUTUP ………. 100

A. Kesimpulan ……….. 100

B. Keterbatasan ……..……….. 100

C. Saran ……… 101 DAFTAR PUSTAKA

xv

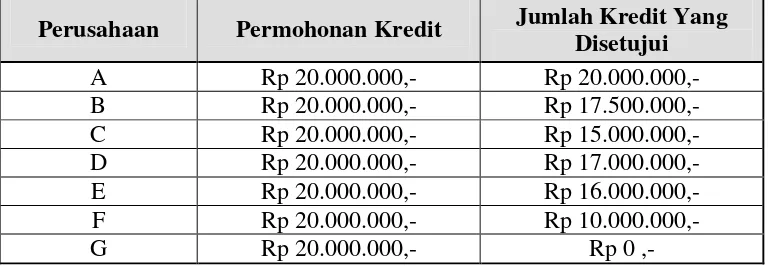

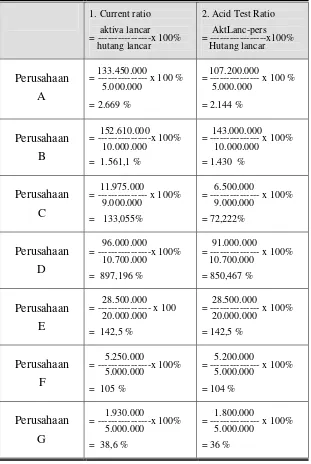

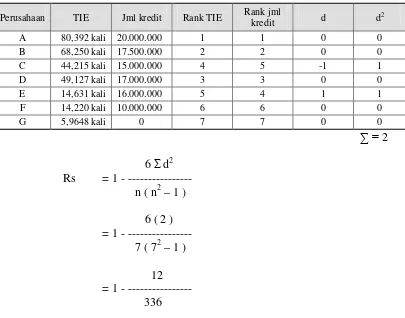

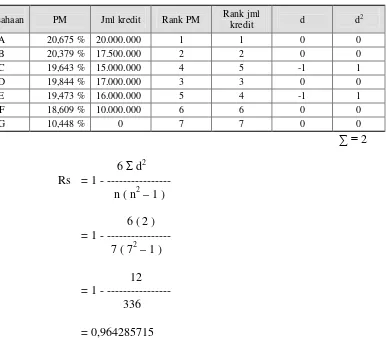

Tabel V.1. Permohonan Kredit dan Jumlah Kredit yang Disetujui …………... 65 Tabel V.2. Current Ratio, Acid Test Ratio, Time Interest Earned Ratio,dan

Profit Margin Ratio Calon Debitur BPR Tugu Kencana …... 80 Tabel V.3. Korelasi Spearman untukCurrent Ratio ….………...….. 82 Tabel V.4. Korelasi Spearman untukAcid Test Ratio ………... 82 Tabel V.5. Korelasi Spearman untukTime Interest Earned Ratio ….………... 83 Tabel V.6. Korelasi Spearman untukProfit Margin Ratio ……….……... 84 Tabel V.5. Total Assets To Total Liabilities RatiodanDebt To Equity Ratio

xvi Lampiran 1. Daftar Pertanyaan

1 A. Latar Belakang Masalah

Bank Perkeditan Rakyat merupakan suatu jenis bank yang diharapkan dapat membantu pemerintah dalam pelaksanaan pembangunan di Indonesia karena dapat menjangkau lapisan terendah dari masyarakat baik di kota maupun di daerah pedesaan. Keterkaitannya dengan nasib rakyat kecil tampak jelas pada setiap bentuk dari BPR. Lahirnya BPR di tengah-tengah penderitaan pegawai negeri dan petani yang terjerat oleh rentenir dan pengijon serta usahanya untuk menunjang perekonomian dengan meningkatkan kesejahteraan masyarakat dan meningkatkan pemerataan pendapatan, menunjukkan bahwa Bank Perkreditan Rakyat sebagai unit ekonomi mempunyai watak sosial.

Kegiatan usaha BPR diarahkan pada mobilitas dana. Hal ini dimaksudkan untuk menghimpun dana dari masyarakat dalam bentuk tabungan dan deposito kemudian menyalurkan kembali dana tersebut kepada masyarakat dalam bentuk pemberian kredit. Dengan demikian, kegiatan pemberian kredit oleh BPR merupakan kegiatan usaha pokok yang dijadikan sebagai sumber penghasilan utama.

strategi dan pola pembiayaan yang tepat bagi usaha kecil. Kunci sukses perkreditan dalam BPR terletak pada lokasi yang dekat dengan masyarakat, prosedur pelayanan nasabah yang lebih sederhana, menggunakan pendekatan personal, serta fleksibilitas pola dan model pinjaman.

Kegiatan pemberian kredit memiliki resiko yang paling besar. Resiko kredit

atau default risk merupakan suatu resiko akibat kegagalan nasabah mengembalikan

jumlah pinjaman yang diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditentukan (Abdullah, 2003:29). Penyebab utama terjadinya resiko kredit adalah kegagalan debitur dalam usahanya, sehingga dalam pelaksanaan pemberian kredit, bank harus memperhatikan prinsip kehati-hatian dan asas-asas perkreditan yang sehat. Bank harus meneliti apakah permohonan kredit tersebut memenuhi syarat kelayakan atau tidak.

Plafon kredit yang diusulkan oleh calon debitur tidak langsung disetujui oleh BPR. Dalam menganalisis kredit modal kerja, biasanya pihak BPR melakukan analisis terhadap kesehatan calon debitur sebagai salah satu dasar menetapkan jumlah kredit yang akan diberikan. Kredit yang diberikan bisa lebih tinggi atau lebih rendah dari yang diusulkan sesuai dengan kebijakan pihak BPR yang bersangkutan.

kelemahan periode lalu, yang dipakai untuk menyusun rencana yang akan datang disertai perbaikan atas kelemahan tersebut. Selain itu analisis keuangan dapat digunakan untuk membantu meramalkan laba perusahaan di masa yang akan datang. Sedangkan analisis yang digunakan adalah analisis rasio.

Dalam menganalisis kredit, BPR pada umumnya menggunakan beberapa rasio keuangan pokok, yaitu: Cash Ratio, Average Collection Period Ratio, Return to Assets Ratio, Return on Equity Ratio,danInventory Turnover. Sedangkan dalam teori akuntansi juga dikenal beberapa rasio keuangan penting yang lain, seperti: Current Ratio, Acid Test Ratio, Total Assets to Total Liabilities Ratio, Debt to Equity Ratio,

Time Interest Earned Ratio, dan Profit Margin Ratio. Menurut beberapa peneliti,

hasil analisis laporan keuangan calon debitur dengan menggunakan rasio-rasio keuangan ini cukup akurat untuk menentukan apakah calon debitur mendapatkan kredit sesuai dengan plafon yang diusulkan atau tidak, sehingga rasio-rasio ini juga dapat dijadikan indikator yang baik bagi pertimbangan pemberian kredit.

Gambaran awal tentang kemampuan perusahaan dalam melunasi hutang penting untuk diketahui agar kekhawatiran pihak perbankan dapat diminimalkan. Dari gambaran tersebut informasi nilai pinjaman yang sesuai dan aman bagi perusahaan dapat diketahui. Para peminjam dapat melunasi hutangnya tepat waktu tanpa terasa membebani hanya jika kapasitas pelunasan hutangnya sama atau lebih besar daripada nilai pelunasan yang telah disepakati. Dengan mengetahui nilai pinjaman yang sesuai, dapat diperoleh gambaran tentang keamanan dari kredit itu sendiri.

disetujui oleh BPR. Maka dari itu, penulis memilih judul : “ Analisis Hubungan Antara Rasio Keuangan Calon Debitur dengan Jumlah Kredit yang Disetujui “

B. Rumusan Masalah

1. Adakah korelasi positif yang signifikan antara current ratio, acid test ratio, time

interest earned ratio, dan profit margin ratio dengan jumlah kredit yang

disetujui?

2. Adakah korelasi negatif yang signifikan antaratotal assets to total liabilities ratio

dandebt to equity ratiodengan jumlah kredit yang disetujui?

C. Batasan Masalah

Rasio keuangan yang digunakan dalam penelitian ini adalahcurrent ratio, acid test ratio, total assets to total liabilities ratio, debt to equity ratio, time

interest earned ratio,danprofit margin ratio.

D. Tujuan Penelitian

1. Untuk mengetahui ada tidaknya korelasi positif yang signifikan antara current ratio, acid test ratio, time interest earned ratio, dan profit margin ratio dengan jumlah kredit yang disetujui.

E. Manfaat Penelitian

1. Bagi PT. BPR Tugu Kencana Kartasura

a. Hasil penelitian ini diharapkan dapat memberikan informasi yang berguna bagi pihak bank sebagai suatu pedoman dalam mengevaluasi kebijakan-kebijakan kredit yang telah ditempuh.

b. Hasil penelitian ini diharapkan dapat memberikan informasi yang berguna bagi pihak bank sebagai dasar penetapan kebijaksanaan peningkatan volume usaha lebih lanjut.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat memberikan sumbangan khasanah pustaka bagi pihak-pihak yang berminat dalam dunia perbankan.

3. Bagi Peneliti

Hasil penelitian ini memperdalam pengetahuan yang diperoleh di bangku kuliah dan memperoleh pengalaman dari kegiatan penelitian yang dilakukan.

F. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini akan membahas mengenai latar belakang masalah, batasan masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

BAB III METODA PENELITIAN

Dalam bab ini akan dijelaskan mengenai jenis, waktu, dan tempat, subyek dan obyek penelitian serta akan menjelaskan teknik dalam pengumpulan data dan analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini menguraikan gambaran umum perusahaan Bank Perkreditan Rakyat, sejarah BPR, lokasi bank, kegiatan usaha BPR, struktur organisasi, daerah pemasaran kredit, dan jenis kredit serta beberapa informasi mengenai calon debitur Bank Perkreditan Rakyat.

BAB V PEMBAHASAN

Dalam bab ini akan diuraikan mengenai analisis kredit berdasarkan pada data laporan keuangan yang diperoleh, dan didasarkan pada landasan teori serta metoda penelitian yang ada.

BAB IV PENUTUP

7 A. Bank

1. Pengertian Bank

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. (UU Perbankan No. 10 /1998, 1998:3)

2. Jenis Perbankan

Menurut UU Perbankan nomor 10 tahun 1998, jenis perbankan terdiri atas Bank Umum dan Bank Perkreditan Rakyat.

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasar prinsip Syariah yang dalam kegiatannya memberi jasa dalam lalu lintas pembayaran. (UU Perbankan No.10/1998, 1998:3)

Menurut UU No 10 Thn 1998 usaha-usaha Bank Umum adalah :

1) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, dan/ atau bentuk lainnya yang dipersamakan dengan itu.

2) Memberikan kredit.

4) Membeli, menjual atau menjamin atas resiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya: surat-surat wesel, surat pengakuan hutang, kertas perbendaharaan negara dan surat jaminan Pemerintah, SBI, obligasi, surat dagang berjangka waktu sampai dengan satu tahun, surat berharga lain sampai satu tahun. 5) Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan

nasabah.

6) Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga.

7) Menjalankan usaha-usaha lain yang lazim dilakukan oleh bank umum. b. Bank Perkreditan Rakyat (BPR)

BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasar prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. (UU Perbankan No.10/1998, 1998:3)

Menurut UU No 10 Thn 1998 usaha-usaha BPR adalah :

1) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu. 2) Memberikan kredit.

3) Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito, dan atau tabungan pada bank lain. SBI adalah sertifikat yang ditawarkan BI kepada BPR apabila BPR mengalami over

B. KREDIT

1. Pengertian kredit

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga. (UU Perbankan No.10/1998, 1998:11)

2. Unsur- unsur Kredit

Unsur yang terdapat dalam kredit adalah: (Suyatno, 2003:14)

a. Kepercayaan, yaitu keyakinan dari si pemberi kredit bahwa prestasi yang diberikan baik dalam bentuk uang, barang, dan jasa, akan benar-benar diterima kembali dalam jangka waktu tertentu di masa datang.

b. Waktu, yaitu suatu masa yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang.

c. Degree of risk, yaitu suatu tingkat risiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara prestasi dengan kontraprestasi. d. Prestasi, atau objek kredit diberikan dalam bentuk uang, dan dalam bentuk barang

atau jasa. 3. Sasaran Kredit

Suyatno (1990:2) menunjukkan kegiatan-kegiatan ini pada dasarnya untuk merealisasikan sasaran-sasaran kredit sebagai berikut :

a. Terpeliharanya keamanan kredit, dalam arti menerima kembali nilai ekonomi kredit tersebut dengan wajar.

b. Penggunaan kredit terarah, dalam arti setiap pemakaian dana pembiayaan yang berupa kredit bank disesuaikan dengan perencanaan yang telah dibuat dan disetujui.

c. Menciptakan manfaat (benefit), dalam arti meningkatkan citra dan penghasilan perusahaan, bank, dan masyarakat.

d. Menumbuhkan keyakinan, dalam arti masyarakat bertambah keyakinannya bahwa uang yang dititipkannya dapat kembali dengan baik.

4. Fungsi Kredit

Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan antara lain sebagai berikut: (Suyatno, 2003:16)

a. Kredit pada hakikatnya dapat meningkatkan daya guna uang.

Para pemilik uang / modal dapat langsung meminjamkan uangnya kepada para pengusaha yang memerlukan dan dapat menyimpan uangnya pada lembaga-lembaga keuangan.

b. Kredit dapat meningkatkan peredaran dan lalu lintas uang.

meningkatkan peredaran uang kartal, sehingga arus lalu lintas uang akan berkembang pula.

c. Kredit dapat meningkatkan daya guna dan peredaran barang.

Dengan mendapat kredit, para pengusaha dapat memproses bahan baku menjadi bahan jadi, sehingga daya guna barang menjadi meningkat. Kredit dapat pula meningkatkan peredaran barang, baik melalui penjualan secara kredit maupun dengan membeli barang dari satu tempat dan menjualnya ke tempat lain. Hal itu berarti bahwa kredit tersebut dapat pula meningkatkan manfaat suatu barang.

d. Kredit sebagai salah satu alat stabilitas ekonomi.

Untuk menekan laju inflasi, arus kredit diarahkan pada sektor-sektor yang produktif dengan pembatasan kualitatif dan kuantitatif. Tujuannya adalah untuk meningkatkan produksi dan memenuhi kebutuhan dalam negeri dan juga bisa diekspor.

e. Kredit dapat meningkatkan kegairahan berusaha.

Bantuan kredit yang diberikan oleh bank dapat mengatasi ketidakmampuan para pengusaha di bidang permodalan, sehingga pengusaha dapat meningkatkan usahanya.

f. Kredit dapat meningkatkan pemerataan pendapatan.

g. Kredit sebagai alat untuk meningkatkan hubungan internasional.

Bank-bank besar di luar negeri yang mempunyai jaringan usaha, dapat memberikan bantuan dalam bentuk kredit, baik secara langsung maupun tidak langsung kepada perusahaan-perusahaan di dalam negeri. Begitu juga negara-negara maju yang mempunyai cadangan devisa dan tabungan yang tinggi dapat memberikan bantuan dalam bentuk kredit kepada negara-negara yang sedang berkembang untuk membangun. Bantuan dalam bentuk kredit tidak hanya dapat mempererat hubungan ekonomi antar negara yang bersangkutan tetapi juga dapat meningkatkan hubungan internasional.

5. Jenis- Jenis Kredit.

Jenis-jenis kredit yang diberikan oleh perbankan kepada masyarakat dapat dilihat dari berbagai sudut, yaitu: (Suyatno, 2003:25)

a. Kredit dilihat dari segi tujuannya 1) Kredit konsumtif

Kredit konsumtif adalah kredit yang diberikan dengan tujuan untuk membeli barang dan kebutuhan lain yang bersifat konsumtif.

2) Kredit produktif

Kredit produktif adalah kredit yang diberikan dengan tujuan untuk memperlancar jalannya proses produksi.

3) Kredit perdagangan

b. Kredit dilihat dari segi jangka waktu 1) Kredit jangka pendek

Kredit jangka pendek adalah kredit yang berjangka waktu maksimum satu tahun.

2) Kredit jangka menengah

Kredit jangka menengah adalah kredit yang berjangka waktu satu sampai dengan tiga tahun.

3) Kredit jangka panjang

Kredit jangka panjang adalah kredit yang berjangka waktu lebih dari tiga tahun.

c. Kredit dilihat dari segi jaminannya. 1) Kredit tanpa jaminan

2) Kredit dengan jaminan

d. Kredit dilihat dari segi penggunaannya. 1) Kredit eksploitasi

Kredit eksploitasi adalah kredit yang berjangka waktu pendek yang diberikan oleh bank kepada perusahaan untuk membiayai kebutuhan modal kerja perusahaan sehingga dapat berjalan lancar.

2) Kredit investasi

6. Analisis Kredit Untuk Menilai Tingkat Kesehatan Calon Debitur a. Pengertian Analisis Kredit

Menurut Lukman Dendawijaya (2001:91), analisis kredit adalah suatu proses yang dimaksudkan untuk menganalisis atau menilai suatu permohonan kredit yang diajukan oleh calon debitur kredit sehingga dapat memberikan keyakinan kepada pihak bank bahwa proyek yang akan dibiayai dengan kredit bank cukup layak.

b. Pendekatan-pendekatan Analisis

Menurut Thomas Suyatno (1990: 31), pendekatan-pendekatan analisis kredit meliputi: pendekatan kualitatif dan pendekatan kuantitatif sebagai penunjang. Kedua pendekatan ini pada dasarnya untuk menilai tingkat kesehatan debitur.

1) Pendekatan Kualitatif dengan Menggunakan Prinsip 6C

Menurut Lukman Dendawijaya (2001: 92) dan Abdussalam (1991), analisis kredit berdasarkan Prinsip 6C (5C + 1C) meliputi :

a) Character, yaitu analisis mengenai watak / karakter berkaitan dengan

sumber informal (tokoh masyarakat / pengusaha setempat, asosiasi, debitur-debitur prima, dan sebagainya) disamping sumber informasi bank yang resmi.

b) Capital, yaitu penilaian terhadap permodalan yang erat hubungannya dengan

nilai modal yang dimiliki calon nasabah guna membiayai proyek yang akan dijalankan. Perlu diteliti dengan sungguh-sungguh apakah calon debitur mempunyai cukup modal dalam rencana pembiayaan proyek yang telah disetujui bersama antara calon debitur dan bank. Untuk meyakinkan bank dapat ditempuh berbagai cara seperti pembiayaan proyek dengan modal sendiri lebih dulu sampai pada batas kewajiban dana sendiri terpenuhi, atau dengan menyetorkan dana sendiri tersebut ke bank (dalam bentuk deposito, giro, atau tabungan), dengan menggunakan yang proposional dengan penarikan kredit.

c) Capacity, yaitu penilaian terhadap calon debitur dalam hal kemampuan

memenuhi kewajiban yang telah disepakati dalam perjanjian pinjaman atau akad kredit, yakni melunasi pokok pinjaman disertai bunga sesuai dengan ketentuan dan syarat-syarat yang diperjanjikan. Yang dimaksud dengan

d) Condition of Economy, yaitu penilaian terhadap faktor-faktor bisnis yang berada di lingkungan sekitar lokasi proyek yang mempunyai pengaruh kuat terhadap ciri bisnis atau proyek yang akan dibangun. Perlu diperhatikan kondisi ekonomi pada saat proyek akan dilaksanakan, apakah memungkinkan. Misalnya dalam suasana adanya bermacam-macam deregulasi, atau ekonomi yang lesu harus berhati-hati dalam melakukan investasi.

e) Collateral,yaitu penilaian terhadap barang-barang yang diserahkan peminjam kepada bank sebagai jaminan atas kredit atau pinjaman yang diterimanya. f) Constrains, yaitu faktor hambatan berupa faktor-faktor sosial psikologis yang

ada pada suatu daerah atau wilayah tertentu yang menyebabkan suatu proyek tidak dapat dilaksanakan.

2) Pendekatan Kuantitatif Sebagai Penunjang.

cukup untuk melunasi hutangnya sesuai dengan skedul pelunasan yang telah disepakati. Setiap nilai aktiva dasar biasanya dianggap sebagai faktor pengaman tambahan dan sekunder, bukan sebagai alasan pokok untuk pemberian kredit. Penilaian proyeksi arus kas itu hanya dapat dilaksanakan melalui analisis keuangan yang sistematis. Yang termasuk instrumen standar analisa keuangan yaitu : analisa sumber dan penggunaan dana-dana, analisa perbandingan selama suatu jangka waktu, analisa arus kas, dan berbagai bentuk analisa rasio.

Dalam penelitian ini, penulis menitikberatkan pada segi keuangan saja. Namun dengan bertitik tolak pada penelitian terdahulu, dalam penelitiannya peneliti memilih sampel calon debitur yang telah dinyatakan baik oleh bank dalam hal riwayat, manajemen, jaminan, serta cara kerja dalam mengelola usaha.

Penelitian ini menggunakan pendekatan kuantitatif dengan analisis rasio untuk menganalisis tingkat kesehatan debitur

7. Jaminan Kredit /Collateral

Menurut Suyatno (2003: 88), jaminan kredit adalah penyerahan kekayaan atau pernyataan kesanggupan seseorang untuk menanggung pembayaran kembali suatu utang.

Menurut Ibad (2003), semua jenis aktiva perusahaan dapat dijaminkan sebagai Collateral atas kredit, tetapi setiap unsur aktiva memiliki karakteristik tersendiri dalam kaitannya dengan apresiasi kreditur terhadap masing-masing aktiva tersebut.

Aktiva yang dapat dijadikan jaminan adalah: a. Marketable Securities

b. Piutang Dagang c. Aktiva Tetap d. Persediaan

Perusahaan yang lazim menggunakan persediaan sebagai Collateral

memiliki karakteristik sebagai berikut: 1) Perusahaan pabrikan (manufacturing). 2) Perusahaan dagang atau distributor.

3) Alternatif sumber daya untuk memenuhi kebutuhan saat ini kurang memadai. 4) Perusahaan yang pola bisnisnya bersifat musiman, sehingga memiliki

akumulasi persediaan dalam jumlah besar.

5) Perusahaan yang memiliki tingkat pertumbuhan penjualan tinggi.

TipeCollateralberupa persediaan di kelompokkan sebagai berikut: (Ibad, 2003)

1) Floating Inventory Loans (FIL)

Sehingga tidak ada sekelompok persediaanpun yang memiliki nilai buku yang berlebihan. Kreditur hanya bersedia memberi pinjaman kurang dari setengah nilai buku persediaan perusahaan dan dengan biaya modal lima persen di atas tarif standar yang berlaku.

2) A Trust Receipt Inventory Loans (ATRIL)

ATRILmerupakan pinjaman dengan jaminan berupa persediaan yang memiliki

nilai riil (harga pasar) yang dipercaya oleh pemberi pinjaman. Dalam hal ini kreditur dapat memberi pinjaman dengan persentase yang lebih besar terhadap nilai jaminannya, akan tetapi dengan biaya modal yang lebih tinggi dariFIL.

3) Warehouse Receipt Inventory Loans (WRIL)

WRIL adalah pinjaman dengan jaminan berupa persediaan yang dapat dikendalikan oleh kreditur dan disimpan di gudang yang ditunjuk oleh kreditur. Perusahaan pemohon kredit tidak dapat menjual persediaan tersebut tanpa seizin kreditur. Kreditur dapat memberi pinjaman dengan jumlah yang mendekati nilai buku persediaan. Biaya modal lebih tinggi dari ATRIL

ditambah dengan biaya gudang yang menjadi tanggungan peminjam.

8. Rasio-rasio Pokok yang Digunakan oleh Perbankan untuk Menilai Tingkat Kesehatan Debitur

Menurut Suyatno (1990: 32) rasio-rasio pokok yang digunakan adalah: a. Rasio Likuiditas

1) Current Ratio

Aktiva lancar

Current ratio adalah kemampuan membayar hutang yang segera harus dipenuhi dengan aktiva lancar. Rasio ini dikatakan baik bila angka rasio menunjukkan lebih dari 250%.

Rasio ini memberikan interpretasi atas kemampuan organisasi untuk membayar hutang lancar dengan menggunakan aset lancar (Suwarjiyono, 2000:34).

Rasio ini menunjukkan besarnya kewajiban lancar yang ditutup dengan aktiva yang diharapkan akan dikonversi menjadi kas dalam jangka pendek. Rasio lancar ini memberikan indikator terbaik atas besarnya klaim kreditur jangka pendek yang dapat ditutup oleh aktiva yang diharapkan akan dikonversi menjadi kas dalam jangka pendek (Astuti, 2004:31)

Aktiva lancar adalah uang kas dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai, dijual, atau dikonsumsi dalam periode berikutnya (paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal). Yang termasuk kelompok aktiva lancar (likuid) adalah kas atau uang tunai, investasi jangka pendek (surat-surat berharga atau marketable securities), piutang wesel, piutang dagang, persediaan, piutang penghasilan atau penghasilan yang masih harus diterima, dan persekot atau biaya yang dibayar di muka. (Munawir, 2001:14)

hutang dagang, hutang wesel, hutang pajak, biaya yang masih harus dibayar, hutang jangka panjang yang segera jatuh tempo, dan penghasilan yang diterima di muka. (Munawir, 2001:18)

2) Acid Test Ratio

Rasio ini menggambarkan kemampuan organisasi untuk membayar hutang lancar secara mendadak melalui harta yang sangat lancar. Rasio ini dikatakan baik bila angka rasio menunjukkan lebih dari 100%. (Suwarjiyono, 2000:34).

Persediaan adalah aktiva lancar yang paling tidak likuid dan bila terjadi likuidasi maka persediaan merupakan aktiva yang paling sering menderita kerugian. Oleh karena itu, pengukuran kemampuan perusahaan untuk memenuhi kewajiban jangka pendek tanpa mengandalkan persediaan merupakan hal yang cukup penting (Astuti, 2004:32)

Untuk perusahaan manufaktur maka persediaan yang dimiliki meliputi persediaan barang mentah, persediaan barang dalam proses, dan persediaan barang jadi. (Munawir, 2001:16)

3) Cash Ratio

Cash Ratio menggambarkan kemampuan untuk membayar hutang

yang segera harus dilunasi dengan kas yang tersedia dalam perusahaan dan Aktiva lancar - Persediaan

Acid Test Ratio = --- X 100 % Pasiva lancar

Kas + sekuritas

efek / sekuritas yang dapat segera diuangkan. Rasio ini dikatakan baik bila angka rasio menunjukkan lebih dari 100%. (Riyanto, 1995:266)

b. Rasio Leverate, yaitu rasio untuk mengukur seberapa jauh aktiva perusahaan dibiayai dengan hutang.

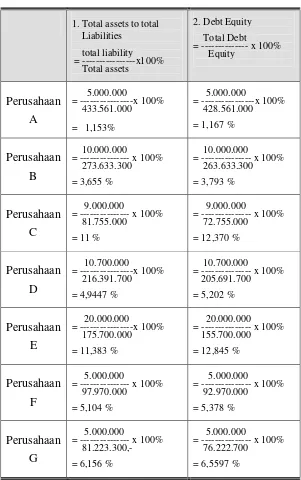

1) Total Assets to Total Liabilities

Total Assets to Total Liabilities adalah gambaran seluruh kebutuhan dana yang dibiayai dengan hutang. Rasio ini dikatakan baik bila angka rasio menunjukkan kurang dari 40%.

Rasio ini menggambarkan perbandingan besarnya modal asing yang digunakan untuk membiayai total harta (aset) yang dimiliki oleh organisasi (Suwardjiyono, 2000:35).

Rasio ini menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan prosentase aktiva perusahaan yang didukung oleh pendanaan utang. Utang mencakup baik kewajiban lancar maupun kewajiban jangka panjang. (Horne, 2005:210)

Kreditur lebih menyukai rasio utang yang rendah karena dalam keadaan demikian tersedia dana penyangga yang besar bagi kreditur apabila terjadi likuidasi. (Weston, 1993:302)

2) Debt Equity

Total Liabilities

Total Assets to Total Liabilities = --- X 100 %

Total Asset

Total Debt

Debt Equity = --- X 100 %

Debt Equity adalah besarnya setiap rupiah modal sendiri yang menjamin seluruh hutang. Rasio ini dikatakan baik apabila angka rasio menunjukkan kurang dari 100%.

Analisa ini akan menggambarkan tingkat perbandingan antara penggunaan modal asing dengan modal sendiri (Suwarjiyono, 2000:34).

Para kreditur secara umum akan lebih suka jika rasio ini lebih rendah. Semakin rendah rasio ini, semakin tinggi tingkat pendanaan yang disediakan, dan semakin besar perlindungan bagi kreditur (margin perlindungan) jika terjadi penyusutan nilai aktiva atau kerugian besar. Rasio debt to equityakan berbeda tergantung pada sifat bisnis dan variabilitas arus kas. Perusahaan dengan arus kas yang sangat stabil, biasanya akan memiliki rasio debt to

equity yang lebih besar daripada perusahaan yang arus kasnya jauh kurang

stabil. (Horne, 2005:209)

Modal merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus, dan laba yang ditahan. Atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya. (Munawir, 2001:19)

3) Time Interest Earned

Time Interest Earned merupakan perbandingan antara laba operasi

dengan biaya bunga. Rasio ini untuk mengukur kemampuan perusahaan dalam EBIT

membayar bunga. Rasio ini dikatakan baik bila angka rasio menunjukkan lebih dari 8 kali.

Rasio ini mengaitkan antara kemampuan perusahaan memperoleh laba dengan pembayaran bunga atas hutang terutama hutang jangka panjang. Dengan laba tersebut berarti perusahaan akan mampu membayar bunga yang menjadi kewajibannya (Sarwoko, 1989:54).

Time interest earned atau rasio kemampuan membayar bunga

berfungsi sebagai salah satu ukuran kemampuan perusahaan untuk memenuhi pembayaran bunga hingga dapat menghindari kebangkrutan. Secara umum, semakin tinggi rasionya, semakin besar kecenderungan perusahaan dapat membayar pembayaran bunganya tanpa kesulitan. (Horne, 2005:211)

EBIT atau laba bersih sebelum bunga dan pajak dihitung dengan mengurangkan laba kotor dengan beban operasi seperti beban penjualan, umum, dan administrasi (komisi tenaga penjualan, iklan, gaji pegawai, dan lain-lain), kemudian hasil dari perhitungan tersebut ditambah dengan pendapatan luar operasi. Beban bunga adalah biaya yang timbul dari dana yang dipinjam. Harga pokok penjualan adalah biaya produk (biaya yang dapat ditelusuri) yang menjadi biaya suatu periode hanya jika produk tersebut dijual (sama dengan persediaan awal ditambah biaya barang yang dibeli dikurangi persediaan akhir). (Horne, 2005:196)

1) Inventory turnover

Rasio ini menggambarkan kemampuan perusahaan dalam memanfaatkan persediaannya. Rasio ini dikatakan baik bila angka rasionya menunjukkan lebih dari 9 kali.

Rasio perputaran persediaan mengukur berapa kali persediaan perusahaan telah dijual selama periode tertentu. Rata-rata persediaan dihitung dengan cara menambahkan saldo persediaan awal dan akhir, kemudian dibagi dua. Bila perusahaan mempunyai rasio perputaran persediaan yang lebih rendah dibanding rasio rata-rata industrinya, maka hal ini menunjukkan adanya perputaran persediaan yang sudah usang atau persediaan yang terlalu tinggi. Sebaliknya rasio yang lebih rendah dibanding rata-rata, memberi indikasi tingkat persediaan tidak cukup. (Prastowo, 2005:87)

2) Fixed assets turnover

Rasio ini menggambarkan keaktifan perusahaan dalam menggunakan aktiva tetap (seperti pabrik dan peralatannya) dalam kegiatan produksinya. Rasio ini dikatakan baik bila angka rasionya lebih dari 5 kali.

Rasio perputaran aktiva tetap mengukur kemampuan perusahaan untuk membuat aktiva tetap produktif dengan menghasilkan penjualan.

(Prastowo, 2005:95)

Harga Pokok Penjualan

Inventory turnover = ---Rata-rata Persediaan

Penjualan

3) Total assets turnover

Rasio ini menggambarkan perputaran atau pemanfaatan semua aktiva yang dimiliki oleh perusahaan. Rasio ini dikatakan baik bila angka rasionya lebih dari 2 kali.

Rasio perputaran total aktiva mengukur aktifitas aktiva dan kemampuan perusahaan dalam menghasilkan penjualan melalui penggunaan aktiva tersebut. Rasio ini juga mengukur seberapa efisien aktiva tersebut telah dimanfaatkan untuk memperoleh penghasilan. (Prastowo, 2005:94)

4) Average Collection Period

Rasio ini menggambarkan berapa lama waktu yang dibutuhkan suatu perusahaan untuk melakukan penagihan atas piutang. Rasio ini menunjukkan berapa lama waktu yang diperlukan sejak perusahaan melakukan penjualan sampai dengan menerima pembayaran tunai. Rasio ini digunakan untuk mengukur keefektifan dana modal kerja yang tertanam dalam pos piutang. Pengumpulan piutang dikatakan baik bila tidak lebih dari 30 hari.

d. Profitability Ratio

1) Profit margin ratio

Net profit after taxes

Profit margin ratio = --- X 100 %

Sales

Penjualan

Total assets turnover = ---Jumlah total aktiva

Piutang rata-rata X 360 hari

Profit margin ratio adalah besarnya keuntungan operasi yang dinyatakan dalam prosentase dari jumlah penjualan bersih. Analisa ini menunjukkan tingkat keuntungan yang diperoleh dari setiap nilai penjualan. Rasio ini dikatakan baik bila angka rasionya menunjukkan lebih dari 5%. (Suwarjiyono, 2000:35)

Profit Margin Ratiomengukur rupiah laba yang dihasilkan oleh setiap satu rupiah penjualan. Rasio ini memberi gambaran tentang laba untuk para pemegang saham sebagai persentase dari penjualan. Rasio ini mengukur seluruh efisiensi, baik produksi, administrasi, pemasaran, pendanaan, penentuan harta maupun manajemen pajak. (Prastowo, 2005:97)

2) Return on Assets ( ROA)

Return on Assets menggambarkan kemampuan modal yang ditanam

untuk menghasilkan keuntungan. Rasio ini dikatakan baik bila angka rasio menunjukkan lebih besar dari 10 %.

Return on Assets mengukur kemampuan perusahaan dalam

memanfaatkan aktivanya untuk memperoleh laba. Rasio ini mengukur tingkat pengembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh aktiva yang dimilikinya. Laba yang dipakai di sini adalah laba sebelum bunga, setelah pajak, untuk menggambarkan besarnya laba yang diperoleh perusahaan sebelum didistribusikan baik kepada kreditor maupun pemilik perusahaan. (Prastowo, 2005:91)

Laba bersih setelah pajak

3) Return on equity (ROE)

Return on Equity merupakan rasio yang menggambarkan kemampuan

modal sendiri untuk menghasilkan keuntungan. Rasio ini dikatakan baik bila angka rasio menunjukkan lebih besar dari 15%

Rasio ini menggambarkan kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi pemegang saham preferen dan saham biasa. (Riyanto, 1995:270)

Salah satu alasan utama mengapa mengoperasikan perusahaan adalah untuk menghasilkan laba yang akan bermanfaat bagi para pemegang saham. Ukuran keberhasilan dari pencapaian alasan ini adalah angka ROE yang berhasil dicapai. Laba yang dipakai di sini adalah laba bersih setelah pajak dikurangi deviden untuk para pemegang saham istimewa (bila ada). Hal ini dimaksudkan untuk menggambarkan besarnya laba yang benar-benar tersedia dan tersisa bagi para pemegang saham biasa. ( Prastowo, 2005:92)

Kreditur sebelum mengambil keputusan untuk memberi atau menolak permintaan kredit dari suatu perusahaan, perlu mengadakan analisa terlebih dahulu terhadap laporan finansial dari perusahaan yang mengajukan kredit, untuk dapat mengukur kemampuan perusahaan tersebut untuk membayar kembali utangnya plus beban-beban bunganya (Suyatno, 1990:32).

Munawir (2001) menyatakan bahwa rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan

Laba bersih setelah pajak

jumlah yang lain dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik dan buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar. Mengadakan analisa hubungan dari berbagai pos dalam suatu laporan keuangan adalah merupakan dasar untuk dapat mempresentasikan kondisi keuangan dan hasil operasi suatu perusahaan.

Dalam menganalisis permohonan kredit, PT BPR Tugu Kencana menggunakan beberapa rasio keuangan pokok. Rasio-rasio keuangan tersebut adalah:

Cash Ratio

Average Collection Period Ratio

Return to Assets Ratio ( ROA )

Return on Equity Ratio ( ROE )

Inventory Turnover

9. Jumlah Kredit yang Disetujui

a. Pedoman Maksimum Fasilitas Pemberian Kredit

Suyatno (2003) menunjukkan bahwa Bank Indonesia menetapkan ketentuan mengenai batas maksimum pemberian kredit, pemberian jaminan, penetapan investasi Surat Berharga, atau hal lain yang serupa, yang dapat dilakukan oleh bank kepada satu peminjam atau sekelompok peminjam yang terkait, termasuk kepada perusahaan-perusahaan yang sama dengan Bank yang bersangkutan:

Batas maksimim tersebut tidak boleh melebihi 20% dari modal Bank yang sesuai dengan ketentuan yang ditetapkan oleh BI

b. Pendekatan atas Aspek-aspek Perusahaan

Suyatno (1990) menunjukkan aspek-aspek yang digunakan pihak bank untuk mempertimbangkan dan menyetujui usulan jumlah kredit yang meliputi :

1) Aspek Manajemen

Perusahaan debitur mempunyai manajer yang baik, yaitu mempunyai motivasi, mampu menemukan dan memanfaatkan peluang serta mengelola sumber daya yang tersedia untuk memperoleh manfaat yang maksimal bagi tujuan usahanya. Di samping itu juga mampu menjalankan fungsi-fungsi manajemen.

2) Aspek Pemasaran

pelunasan kreditnya. Dalam hal ini penting untuk diketahui luas wilayah pemasaran, volume penjualan, persaingan, biaya / harga, barang substitusi, strategi dan sistem pemasaran, serta kehidupan sosial / ekonomi.

3) Aspek Ekonomi

Kondisi ekonomi yang ada harus dikaji dampaknya bagi bidang usaha peminjam.

4) Aspek Keuangan

Aspek ini meliputi usaha memperoleh sumber dan penggunaan dana, cara-cara membiayai, dan mengelola keuangan (likuiditas, rentabilitas, dan solvabilitas) setelah kredit diberikan.

5) Aspek Teknis / Produksi.

Dalam aspek ini dilihat bagaimana debitur memadukan faktor-faktor produksi dengan memproduksi produk yang berorientasi pada pasar, sehingga menunjang kegiatan pemasaran perusahaan.

6) Aspek Jaminan

Aspek jaminan meliputi kekayaan peminjam, pihak ketiga, nilai yuridis dan ekonomisnya, yang dapat dikuasai bank dengan tujuan untuk mengurangi kerugian, bila usaha peminjam gagal.

7) Aspek Hukum

perusahaan, akan dapat dilihat batas-batas wewenang dan tanggung jawab pada pengurusnya.

c. Keputusan Kredit

Kredit yang diberikan bisa lebih tinggi atau lebih rendah dari yang diusulkan oleh debitur sesuai dengan kebijakan pihak bank yang bersangkutan. Menurut Jusuf (1992) ada tiga kemungkinan keputusan kredit yang diambil, yaitu :

1) Permohonan ditolak karena dianggap tidak layak untuk dibiayai.

2) Permohonan diterima sesuai dengan kondisi yang diajukan, dalam hal ini maka seluruh kondisi pinjaman yang telah dinegosiasikan sebelumnya (antara

account officerdengan calon debitur) disetujui oleh komite kredit. 3) Permohonan kredit diterima dengan perubahan kondisi.

Misalnya yang diajukan adalah Rp 200 juta, tetapi dengan berbagai pertimbangan yang disetujui adalah sebesar Rp 150 juta. Bisa juga terjadi bank akan menyetujui pinjaman Rp 150 juta tersebut untuk sementara sambil mengenal nasabah lebih jauh, bila ternyata prestasi nasabah bagus, maka bank akan menaikkan pinjaman menjadi Rp 200 juta seperti yang diajukan pertama. (Jusuf, 1992:146)

10. Hubungan Rasio Keuangan Calon Debitur Dengan Jumlah Kredit yang Disetujui

menetapkan kebijakan dan petunjuk pelaksanaan kredit secara tertulis dan jelas serta tegas. Yang terpenting adalah bahwa setiap keputusan kredit sebaiknya selalu didasarkan pada kemampuan calon debitur membayar kembali hutang dan bunganya sesuai waktu yang ditetapkan, dan kemampuan debitur ini dapat dilihat dari tingkat kesehatan keuangan calon debitur. (Tim Kantor Pusat BI, 1997:8) Biasanya tingkat kesehatan calon debitur diukur dengan menggunakan analisis rasio (Suyatno, 1990:31)

C. Penelitian Pendahulu

Dalam penelitiannya Eti Warastini (1999) mengangkat permasalahan mengenai pertimbangan yang dipakai oleh pihak bank untuk menilai permohonan kredit jangka pendek. Penelitian ini bertujuan untuk mengetahui sejauh mana hasil analisis laporan keuangan calon debitur dengan menggunakan rasio-rasio keuangan menjadi pertimbangan dalam menentukan keputusan kredit.

Dengan demikian dapat disimpulkan bahwa hasil analisis laporan keuangan calon debitur dengan menggunakan rasio-rasio keuangan (current ratio, acid test ratio, debt to equity, total asset to total liability,danprofit margin ratio) cukup akurat untuk menentukan apakah calon debitur mendapatkan kredit sesuai dengan plafon yang diusulkan atau tidak. Rasio-rasio keuangan yang digunakan sangat membantu dalam memutuskan pemberian kredit sehingga tidak setiap calon debitur yang mengajukan kredit akan selalu dikabulkan permohonannya. Jadi dalam hal ini kredit akan diberikan kepada pihak yang setelah melalui penganalisisan laporan keuangan yang terdiri dari rasio-rasio, memang pantas dan layak memperoleh fasilitas kredit.

Dalam penelitiannya Pindo Abyanwari (2003) mengangkat permasalahan mengenai analisis laporan keuangan perusahaan untuk menilai kelayakan kredit jangka pendek. Penelitian ini bertujuan untuk mengetahui analisis laporan keuangan calon debitur dapat dipergunakan oleh pihak bank sebagai pertimbangan dalam menentukan terkabul tidaknya suatu permohonan kredit sesuai dengan plafon yang diajukan oleh calon debitur.

Pengumpulan data dilakukan dengan metode wawancara dan dokumentasi. Analisis data dilakukan dengan menghitung rasio-rasio keuangan kemudian membandingkan hasil analisis dengan teori kelayakan kredit, ditolak atau diterima permohonan kredit yang diajukan calon debitur.

permohonan kredit tersebut. Oleh karena itu, dalam menentukan terkabul tidaknya suatu permohonan kredit, pihak bank jangan hanya mempertimbangkan faktor-faktor seperti riwayat peminjam, manajemen, jaminan, serta cara kerja calon debitur saja, tetapi sebaiknya pihak bank lebih menitik beratkan pada analisis terhadap laporan keuangan calon debitur.

Dalam penelitiannya Dian Purwani (1997) mengangkat permasalahan mengenai sejauh mana peran analisis rasio laporan keuangan diperlukan oleh pihak bank dalam meminimalkan resiko pemberian kredit seperti pembayaran bunga dan pembayaran angsuran kredit yang mungkin akan menimbulkan kredit macet.

Pengumpulan data dilakukan dengan metode wawancara dan dokumentasi. Analisis data dilakukan dengan menghitung koefisien korelasi dengan menggunakan korelasi Spearman, kemudian melakukan uji signifikansi hasil korelasi.

36 A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus. Dalam studi kasus ini yang diteliti adalah rasio keuangan calon debitur dan pokok pinjaman yang disetujui.

B. Lokasi dan Waktu Penelitian 1. Lokasi penelitian

Penelitian ini dilakukan di PT. BPR Tugu Kencana Kartasura 2. Waktu penelitian

Januari 2005 – Maret 2005

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek dalam penelitian ini adalah Bagian Kredit PT. BPR Tugu Kencana Kartasura.

2. Objek Penelitian

Objek yang diteliti adalah usulan permohonan kredit dan lampiran laporan keuangan milik perusahaan debitur.

2. Sampel : debitur bidang usaha manufaktur yang mengajukan usulan permohonan kredit dengan nominal pinjaman yang sama.

E. Data yang Diperlukan

1. Gambaran umum PT. BPR Tugu Kencana Kartasura a. Sejarah umum PT. BPR Tugu Kencana Kartasura b. Struktur organisasi PT. BPR Tugu Kencana Kartasura c. Fasilitas kredit PT. BPR Tugu Kencana Kartasura

2. Lembar Usulan Kredit dilampiri laporan keuangan calon debitur bidang manufaktur yang mengajukan permohonan kredit dengan tingkat nominal pinjaman tertentu.

3. Lembar Keputusan Kredit.

F. Teknik Pengumpulan Data. 1. Teknik Wawancara

Teknik wawancara merupakan teknik pengumpulan data dengan melakukan tanya jawab langsung kepada bagian personalia mengenai gambaran umum perusahaan dan analisa kredit yang diterapkan di BPR serta tanya jawab kepada calon debitur mengenai gambaran umum dan kondisi usaha perusahaan calon debitur.

2. Teknik Dokumentasi

berupa neraca dan laporan rugi-laba calon debitur sebagai objek penelitian dari BPR. Peneliti juga melihat catatan-catatan keuangan yang dimiliki calon debitur.

G. Teknik Analisis Data

1. Untuk menjawab permasalahan pertama, penulis menggunakan analisis koefisien korelasi. Analisis ini digunakan untuk mengetahui adakah korelasi positif antara

current ratio, acid test ratio, time interest earned ratio, dan profit margin ratio

dengan jumlah kredit yang disetujui. Rumus yang digunakan adalah korelasi Spearman dengan langkah-langkah sebagai berikut (Saleh, 1996:86) :

a. Mengumpulkan data mengenai jumlah nominal kredit yang disetujui oleh BPR, yang diambil dari debitur bidang usaha manufaktur yang mengajukan usulan permohonan kredit dengan tingkat nominal pinjaman tertentu.

b. Mengumpulkan data berupa laporan keuangan debitur bidang usaha manufaktur yang mengajukan usulan permohonan kredit dengan tingkat nominal pinjaman tertentu.

c. Menghitung rasio keuangan calon debitur. Aktiva lancar

1) Current Ratio = --- X 100 %

Pasiva lancar

Aktiva lancar - Persediaan

2) Acid Test Ratio = --- X 100 % Pasiva Lancar

EBIT 3) Time Interest Earned =

---Beban bunga

Net profit after taxes

4) Profit Margin Ratio = --- X 100 %

d. Mencari hubungan antara current ratio, acid test ratio, time interest earned ratio, dan profit margin ratio dengan jumlah kredit yang disetujui dengan menghitung koefisien korelasi yaitu korelasi Spearman dengan rumus untuk sampel n < 25 (Saleh, 1996:86) :

Rs : Koefisien korelasi Spearman

n : Jumlah pasangan observasi antara satu variabel terhadap variabel lain. D : Perbedaan rangking yang diperoleh pada tiap pasangan observasi. Biasanya koefisien korelasi berada diantara 0 sampai 1 atau antara 0 sampai -1

Bila Rs = 1 ; terdapat hubungan yang sempurna dan positif di antara

kedua variabel. (bila mendekati 1, hubungan sangat kuat dan positif)

Bila Rs = -1 ; terdapat hubungan yang sempurna dan negatif di antara

kedua variabel. (bila mendekati –1, hubungan sangat kuat dan negatif)

Bila Rs = 0 ; hubungan kedua variabel lemah atau tidak ada hubungan di

antara kedua variabel.

e. Menguji signifikansi hasil korelasi dengan melakukan pengujian hipotesa. Pengujian yang dilakukan adalah pengujian satu sisi dengan langkah-langkah sebagai berikut :

1) Merumuskan hipotesis

Ho : Rs < 0 tidak ada korelasi positif antaracurrent ratio, acid test ratio,

time interest earned ratio,dan profit margin dengan jumlah kredit yang disetujui.

6D2 Rs : 1 -

Ha : Rs > 0 ada korelasi positif antaracurrent ratio, acid test ratio, time interest earned ratiodanprofit margindengan jumlah kredit yang disetujui.

2) Menentukanlevel of significance()

Dalam penelitian ini level of significance ditentukan sebesar 5% dengan derajat kebebasan n-2.

3) Menentukan ttabel

ttabel dilihat dengan menggunakan dasar dan (df) = n - 2 ttabel = t5% (n-2)

4) Melakukan pengujian hasil test- rank korelasi dengan menggunakan rumus untuk sampel n < 25 ( Saleh, 1996:89):

Th = t-test

Rs = koefisien korelasi n = jumlah sampel 5) Menentukan Kriteria

Ho diterima Ho ditolak

t α 0,05 (n-2)

6) Mengambil Keputusan

Membandingkan nilai t tabeldengan t hitung untuk mengambil keputusan sesuai dengan kriteria yang dihasilkan pada pengujian hipotesa.

7) Menarik Kesimpulan

Apabila Ho diterima berarti tidak ada korelasi positif antaracurrent ratio, acid test ratio, time interest earned ratio, dan profit margin dengan jumlah kredit yang disetujui. Apabila Ho ditolak berarti ada korelasi positif antaracurrent ratio, acid test ratio,time interest earned ratio,dan

profit margindengan jumlah kredit yang disetujui.

2. Untuk menjawab permasalahan kedua, penulis menggunakan analisis koefisien korelasi. Analisis ini digunakan untuk mengetahui adakah korelasi negatif antara

total assets to total liabilitiesratio dan debt to equity ratio dengan jumlah kredit yang disetujui. Rumus yang digunakan adalah korelasi Spearman dengan langkah-langkah sebagai berikut (Saleh, 1996:86) :

a. Menghitung rasio keuangan calon debitur.

Total Liabilities

1) Total Assets to Total Liabilities = --- X 100 %

Total Assets

Total Debt

2) Debt Equity = --- X 100 %

b. Mencari hubungan antara total assets to total liabilities ratio dan debt to equity ratiodengan jumlah kredit yang disetujui dengan menghitung koefisien korelasi yaitu korelasi Spearman dengan rumus untuk sampel n < 25 (Saleh, 1996:86) :

c. Menguji signifikansi hasil korelasi dengan melakukan pengujian hipotesa. Pengujian yang dilakukan adalah pengujian satu sisi dengan langkah-langkah sebagai berikut :

1) Merumuskan hipotesis

Ho : Rs≥0 tidak ada korelasi negatif antara total assets to total liabilities ratiodandebt to equity ratio dengan jumlah kredit yang disetujui.

Ha : Rs < 0 ada korelasi negatif antaratotal asset to total liabilities ratio

dandebt to equity ratiodengan jumlah kredit yang disetujui. 2) Menentukanlevel of significance()

Dalam penelitian ini level of significance ditentukan sebesar 5% dengan derajat kebebasan n-2.

3) Menentukan ttabel

ttabel dilihat dengan menggunakan dasar dan (df) = n - 2 ttabel = t5% (n-2)

6D2 Rs : 1 -

4) Melakukan pengujian hasil test- rank korelasi dengan menggunakan rumus untuk sampel n < 25 ( Saleh, 1996:89):

5) Menentukan Kriteria

Kriteria pengujian hipotesis adalah sebagai berikut : Ho diterima jika thitung ≥ - t 0,05 (n-2)

Ho ditolak jika thitung < - t 0,05 (n-2)

Ho ditolak Ho diterima

- t α 0,05 (n-2)

6) Mengambil Keputusan

Membandingkan nilai t tabeldengan t hitung untuk mengambil keputusan sesuai dengan kriteria yang dihasilkan pada pengujian hipotesa.

7) Menarik Kesimpulan

44 A. Sejarah dan Perkembangan BPR

PT. BPR Tugu Kencana berbentuk Perseroaan Terbatas dengan saham tertutup. PT. BPR Tugu Kencana didirikan pada 17 Februari 1994 oleh Bapak Martono. Modal pendirian hanya terdiri dari modal pemilik. BPR ini tidak mengadakan kerjasama dengan pihak lain. Perusahaan ini cukup berkembang dengan baik karena di daerah sekitar lokasi BPR terdapat banyak sekali usaha-usaha mikro yang prospeknya sangat baik di masa datang. Sampai saat ini, dana untuk operasi hanya berasal dari modal sendiri dari pemilik dan dana masyarakat melalui tabungan.

B. Lokasi dan Wilayah Kerja

PT. BPR Tugu Kencana berlokasi di Jl. Adi Sumarmo No.38 Kartasura. Wilayah kerja PT. BPR Tugu Kencana meliputi: Kartasura, Surakarta, Boyolali, Sragen, Masaran, Colomadu, Banyudono, Gatak, Delanggu, hingga daerah Yogyakarta.

C. Fungsi dan Maksud Didirikan 1. Fungsi Pendirian :

b. Memberikan kredit bagi masyarakat untuk usaha dagang, pertanian, perkebunan, dan usaha kecil lainnya.

c. Membantu usaha kecil untuk mengembangkan usaha hingga dapat meningkatkan pendapatan masyarakat dan meningkatkan swadaya masyarakat.

d. Menghindarkan pengusaha kecil terjerat lintah darat yaitu pemberian pinjaman dengan prosedur dan bunga yang tinggi.

2. Maksud dan Tujuan Pendirian :

a. Meningkatkan pengusaha kecil dan mengurangi korban lintah darat.

b. Menghimpun dana dari masyarakat dan kemudian menyalurkan dana kembali bagi pengusaha kecil.

D. Macam-macam Kredit

PT BPR Tugu Kencana menyediakan beberapa macam fasilitas kredit bagi nasabahnya, yaitu :

1. Kredit Modal Kerja

Kredit ini merupakan kredit jangka pendek, biasanya 1 tahun, yang bertujuan untuk menambah modal usaha dan untuk membiayai kebutuhan modal kerja. Kredit jenis ini biasanya diperuntukkan bagi segmen usaha manufaktur, perdagangan, pertanian, dan jasa.

2. Kredit Konsumsi

bertujuan untuk kebutuhan konsumsi dan tidak berhubungan dengan penambahan modal kerja misalnya: untuk membiayai pendirian rumah, pembelian kendaraan, atau pengadaan barang konsumtif lainnya.

E. Syarat dan Prosedut Permohonan Kredit 1. Syarat-syarat Permohonan Kredit

Syarat-syarat dari pemberian fasilitas pemberian kredit adalah :

a. Menyerahkan Formulir Permohonan Kredit, Formulir Laporan Keuangan, dan Formulir Keterangan Permohonan yang disediakan oleh BPR dan telah diisi oleh pemohon.

b. Menunjukkan identitas diri (KTP/SIM) asli pemohon yang masih berlaku. c. Menyerahkan fotokopi identitas diri (KTP/SIM) pemohon 3 lembar. d. Menyerahkan fotokopi suami/istri 2 lembar bila sudah berkeluarga.

e. Menyerahkan fotokopi Kartu Keluarga satu lembar dan fotokopi Akta Nikah. f. Menyerahkan surat kepemilikan agunan.

g. Harus mempunyai rekening di PT. BPR Tugu Kencana. h. Menyerahkan rekening listrik atau telepon terakhir. i. Menyerahkan denah lokasi usaha dan rumah.

j. Menyerahkan data penunjang nasabah seperti Gaji, SIUPP, HO, dll bila ada. k. Apabila agunan berupa sertifikat tanah, pemohon harus menyerahkan

beberapa kelengkapan yang lain, yaitu:

Menyerahkan sertifikat asli dan fotokopi sertifikat 2 lembar.

Surat Keterangan Kelurahan.

l. Apabila agunan berupa kendaraan, pemohon harus menyerahkan beberapa kelengkapan yang lain, yaitu:

BPKB dan fotokopi BPKB 2 lembar.

Fotokopi STNK 2 lembar.

Fotokopi KTP pemegang sesuai STNK dan BPKB.

Kwitansi kosong bermeterai Rp

6.000,- Apabila kendaraan bukan atas nama pemohon/ kendaraan atas nama orang

lain, pemohon harus menyerahkan fotokopi identitas diri (KTP/SIM) pemilik kendaraan 2 lembar, kwitansi kosong bermeterai Rp 6.000,- yang diserahkan harus atas nama pemilik kendaraan.

Gesekan rangka dan mesin.

Usia kendaraan yang dijadikan agunan maksimal 5 tahun.

2. Prosedur Permohonan Kredit

Prosedur permohonan kredit yang ada di BPR Tugu Kencana adalah:

a. Pemohon kredit mengisi Formulir Permohonan Kredit, Formulir Laporan Keuangan, dan Formulir Keterangan Permohonan yang disediakan oleh bank, kemudian formulir tersebut diserahkan kepada Petugas Administrasi Kredit beserta syarat-syarat

c. Permohonan kredit beserta kelengkapannya diserahkan kepada Bagian Analisa Kredit/ Account Officer, kemudian bagian ini menentukan jadwal analisa lapangan.

d. Account Officermelakukan analisa lapangan atau peninjauan langsung baik ke rumah pemohon dan tempat usaha pemohon.

e. Account Officer membuat laporan analisa lapangan yang meliputi Laporan

Usaha Pemohon dan Laporan Barang Jaminan.

f. Permohonan kredit yang telah dilengkapi Laporan Analisa Lapangan diajukan kepada Direksi untuk diadakan disposisi/ keputusan kredit.

g. Setelah permohonan tersebut disetujui oleh direksi, permohonan tersebut dikembalikan ke Bagian Administrasi Kredit untuk dibuatkan Perjanjian Kredit.

h. Account officer memberitahukan keputusan kredit kepada debitur. Kemudian

meminta debitur untuk menandatangani Perjanjian Kredit bersama dengan Direksi kemudian dicatat dalam buku register pemberian kredit dan buku harian kredit.

i. Pencairan Kredit kemudian dilakukan sesuai dengan kesepakatan antara debitur dan pihak BPR.

F. Struktur Organisasi

1. Bentuk Struktur Organisasi

2. Tugas dan Tanggung Jawab Masing-masing Bagian Tugas dan tanggung jawab masing-masing bagian yaitu : a. Dewan komisaris membawahi langsung direksi.

b. Direksi terdiri dari 2 orang direktur dimana salah satunya menjabat direktur utama.

c. Direksi membawahi kepala bagian dana, kepala bagian kredit, kepala bagian Umum / Personil, dan kepala bagian Pembukuan. Direksi bertanggung jawab langsung kepada dewan komisaris.

d. Kepala bagian kredit membawahi bagian account officer dan bagian administrasi kredit.

e. Kepala bagian Umum / Personil membawahi bagian kasir dan Bagian Sumber Daya Manusia.

G. Fungsi Masing-masing Bagian 1. Komisaris

Fungsi Komisaris adalah :

a. Mengawasi direksi dalam menjalankan tugasnya, dan memberikan saran/ masukan apabila diperlukan.

b. Sebagai pihak independen yang menilai kinerja direksi dalam menciptakan pendapatan.

2. Direksi

Fungsi Direksi adalah :

b. Melaksanakan tugasnya yang ditujukan untuk kepentingan perseroan.

c. Menyusun rencana kerja, anggaran pendapatan, dan anggaran biaya bank, serta menyusun rencana pengembangan usaha.

d. Melakukan pengamatan pasar dan memanfaatkan kesempatan pasar secara optimal serta mengamankan kekayaan bank.

e. Menilaiperformancekaryawan. f. Menyetujui aplikasi kredit.

g. Menyampaikan laporan secara periodik atas pengembangan usaha bank kepada dewan komisaris.

3. Bagian Dana

Fungsi Bagian Dana adalah :

a. Membantu dan memberikan saran kepada direksi dalam melaksanakan tugas-tugas yang berhubungan dengan program bidang dana.

b. Menyusun rencana kerja, anggaran bidang dana, serta jadwal kegiatan rencana kerja dan menyusun rencana anggaran yang telah disetujui oleh dewan komisaris serta mengatur pengelolaan uang kas.

c. Melakukan monitoring atas nasabah-nasabah yang telah mempercayakan dananya di bank, monitoring tata kerja sistem dan prosedur pelaksanaan bidang dana, dan monitoring atas penatausahaan hak dan kewajiban yang timbul atas aktifitas bidang dana.

d. Menyusun laporan yang berkenaan dengan dana sesuai dengan ketentuan yang berlaku baik untuk keperluan intern atau ekstern.

f. Menghitung pajak atas penempatan dana (tabungan, deposito), dan melaksanakan pembayaran di kantor pajak.

4. Bagian Pembukuan

Fungsi Bagian Pembukuan adalah :

a. Membantu direksi dalam melaksanakan tugas-tugas dan menyampaikan saran yang berhubungan dengan program bidang pembukuan / akuntansi..

b. Menyusun rencana kerja dan anggaran di bidang pembukuan / akuntansi. c. Menyusun jadwal kegiatan rencana kerja dan menyusun break down rencana

anggaran bulanan atas rencana kerja dan anggaran yang telah disetujui atas Dewan Komisaris.

d. Melakukan monitoring atas terciptanya keseimbangan faktor produksi pendukung kelancaran operasional serta memonitor dan mengevaluasi tata kerja sistem dan prosedur pelaksanaan bidang pembukuan.

e. Melakukan monitoring atas penatausahaan dokumen-dokumen tentang hal-hal pemilikan aset maupun dokumen-dokumen penting lainnya untuk kepentingan intern maupun kerjasama dengan pihak ketiga.

f. Menyelenggarakan administrasi akuntansi dan keuangan dengan menghimpun serta mengelola data-data semua transaksi keuangan bank.

g. Mewakili bank dalam mengadakan hubungan dengan pihak ketiga berkenaan dengan pelaksanaan tugasnya.

i. Membuat laporan neraca, laba rugi harian, dan bulanan serta tahunan untuk kepentingan intern / ekstern.

5. Account Officer

FungsiAccount Officeradalah : a. Menyeleksi calon debitur.

b. Memberi penjelasan pada calon debitur tentang syarat-syarat dan prosedur kredit serta ketentuan yang harus dipatuhi dan memberi petunjuk dalam mengisi blangko permohonan kredit serta memeriksa blangko permohonan yang telah diisi oleh calon debitur kemudian mencatatnya dalam buku register pemberian kredit.

c. Menganalisa data permohonan serta kelengkapan syarat yang ada untuk dipertimbangkan dan meminta persetujuan kepada Direksi apabila diperlukan, mengadakan peninjauan terhadap usaha dan jaminan calon debitur.

d. Setelah mendapat persetujuan dari pihak Direksi, memanggil calon debitur dan diberi penjelasan antara lain: besarnya plafon yang disetujui, cara penarikan besarnya bunga dan posisi yang harus dibayar, dan jangka waktu pinjaman.

e. Meminta debitur untuk menandatangani akad kredit bersama dengan Direksi kemudian dicatat dalam buku register pemberian kredit dan buku harian kredit.

f. Meminta tanda tangan debitur untuk spesimen tanda tangan.

h. Melakukan penagihan ke lapangan / tempat usaha / tempat tinggal lalu menyetorkan hasil tagihan yang didapat kepada bagian kasir setiap hari. i. Membantu bagian administrasi kredit menyelesaikan administrasi kredit. j. Membantu survey lapangan dan melakukan pencarian kredit untuk

permohonan kredit kecil. 6. Pegawai Administrasi Kredit

Fungsi Pegawai Administrasi Kredit adalah :

a. Memberi penjelasan kepada debitur dalam mengisi blangko permohonan dan syarat-syarat kredit serta prosedur dan ketentuan kredit.

b. Mencatat dalam buku register bagi calon debitur.

c. Meminta pertimbangan dan persetujuan Direksi tentang pemberian kredit. d. Membuat surat panggilan kepada calon nasabah bila kredit disetujui, tanda

terima dan pengambilan jaminan, kartu rekening kredit dan angsuran serta bunga dan tabungan, surat tagihan dan peringatan kepada yang menunggak dan mengupayakan supaya dapat tertagih.

e. Membina nasabah agar tetap rutin dalam usahanya dan berkembang.

f. Membuat laporan yang berhubungan dengan kredit baik rutin ataupun sewaktu-waktu.

g. Membukukan angsuran dan bunga ke buku monitoring nasabah.