commit to user BAB IV

ANALISIS DAN PEMBAHASAN

A. Deskriptif Data

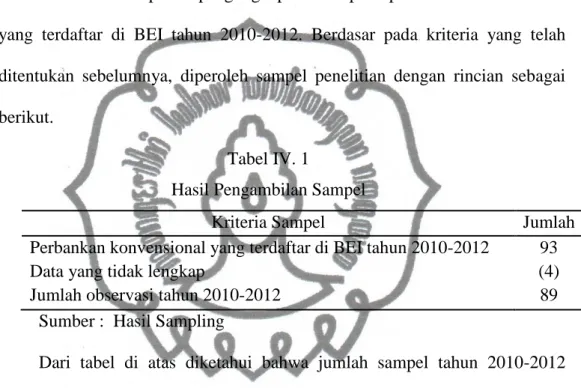

Penelitian ini bertujuan untuk menguji pengaruh dewan komisaris dan komite audit terhadap luas pengungkapan CSR pada perbankan konvensional yang terdaftar di BEI tahun 2010-2012. Berdasar pada kriteria yang telah ditentukan sebelumnya, diperoleh sampel penelitian dengan rincian sebagai berikut.

Tabel IV. 1

Hasil Pengambilan Sampel

Kriteria Sampel Jumlah

Perbankan konvensional yang terdaftar di BEI tahun 2010-2012 93

Data yang tidak lengkap (4)

Jumlah observasi tahun 2010-2012 89

Sumber : Hasil Sampling

Dari tabel di atas diketahui bahwa jumlah sampel tahun 2010-2012 sebanyak 32 perusahaan per tahun. Perusahaan perbankan yang tidak secara berturut-turut terdaftar di BEI tahun 2010-2012 sebanyak 5 perusahaan. Jumlah observasi selama perioda penelitian 91 perusahaan. Data dalam penelitian ini diperoleh dari annual report dari bank konvensional yang listing

pada Bursa Efek Indonesia mulai dari tahun 2010-2012. Data tersebut diperoleh dari website www.idx.co.id dan alamat website masing-masing bank.

commit to user

B. Tahap 1

Dari 89 sampel yang ada, peneliti akan melakukan uji asumsi klasik, koefisien determinasi, uji signifikansi F, dan uji T. Pada tahap 1 ini peneliti akan menguji variabel independen saja tanpa memasukkan variabel kontrolnya. 1. Statistik Deskriptif Tabel IV.2 Descriptive Statistics N Minimu m Maximu m Mean Std. Deviation UDK 89 2.000 10.000 5.1685 4 1.835483 PDKI 89 .330 1.000 .57146 .117081 UKAUD 89 2.000 7.000 3.8202 2 1.123730 Valid N (listwise) 89 Sumber: Hasil Olah Data

Dari data statistik deskriptif pada table IV.2 dapat kita lihat bahwa rata-rata ukuran dewan komisaris pada bank adalah sebesar 5,1. Rata-rata proporsi dewan komisaris independen yang dimiliki oleh bank adalah 57,14%. Rata-rata ukuran komite audit pada bank adalah sebesar 3,8.

2. Uji Asumsi Klasik

a. Uji normalitas

Uji normalitas dilakukan dengan menggunakan uji

Kolmogorov-Smirnov. Suatu data dikatakan normal apabila mempunyai nilai

commit to user Tabel IV. 3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N

Normal Parametersa,b Mean

Std. Deviation

Most Extreme Absolute

Differences Positive

Negative Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

89 .0000000 .07192313 .100 .045 -.100 .944 .335 Sumber: data sekunder yang diolah

Berdasarkan tabel IV.3 di atas, dapat diketahui bahwa uji normalitas terhadap data residual menunjukkan besarnya Asymp. Sign (2-tailed) sebesar 0,335 di atas tingkat signifikansi 0,05 (0,335>0,05). b. Uji Multikolinieritas

Pengujian multikolinieritas ini bertujuan untuk mengidentifikasi ada tidaknya hubungan antar variabel independen dalam regresi.

Tabel IV. 4

Hasil Uji Multikolinieritas dengan VIF dan Nilai Tolerance

Model Collinearity statistics Status

Tolerance VIF

UDK .601 1.664 Terbebas dari

multikolinearitas

PDKI .832 1.202 Terbebas dari

multikolinearitas

UKAUD .692 1.446 Terbebas dari

multikolinearitas Sumber: data sekunder yang diolah

commit to user

Hasil uji VIF dan Tolerance menunjukkan bahwa semua variabel dalam penelitian ini mempunyai nilai Tolerance di atas 0,10 dan semua nilai VIF di bawah 10. Sehingga dapat disimpulkan bahwa dalam model regresi tidak terjadi multikolinieritas.

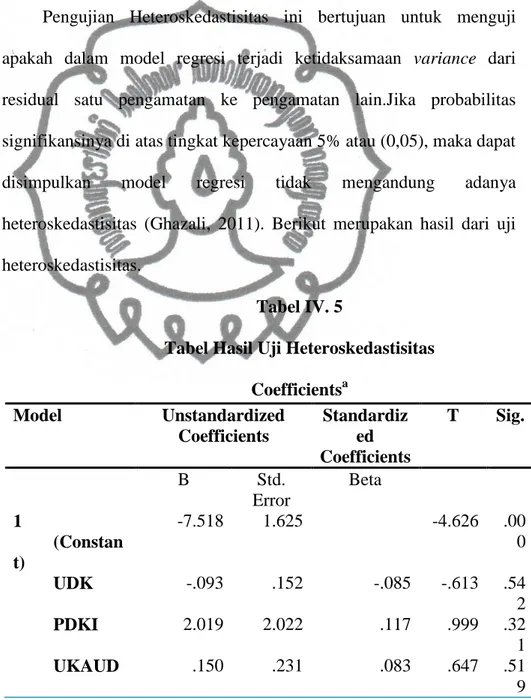

c. Uji Heteroskedastisitas

Pengujian Heteroskedastisitas ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain.Jika probabilitas signifikansinya di atas tingkat kepercayaan 5% atau (0,05), maka dapat disimpulkan model regresi tidak mengandung adanya heteroskedastisitas (Ghazali, 2011). Berikut merupakan hasil dari uji heteroskedastisitas.

Tabel IV. 5

Tabel Hasil Uji Heteroskedastisitas Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficients T Sig. B Std. Error Beta 1 (Constan t) -7.518 1.625 -4.626 .00 0 UDK -.093 .152 -.085 -.613 .54 2 PDKI 2.019 2.022 .117 .999 .32 1 UKAUD .150 .231 .083 .647 .51 9 Sumber: data sekunder yang diolah

commit to user

Dari tabel variabel di atas dapat diketahui bahwa tidak ada satupun variabel independen yang signifikan secara statistik mempengaruhi variabel dependen. Jadi dapat disimpulkan bahwa model regresi tidak mengandung adanya heteroskedastisitas.

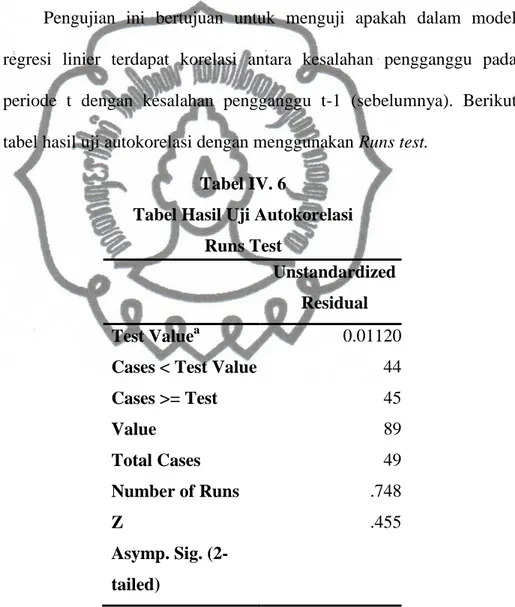

d. Uji Autokolerasi

Pengujian ini bertujuan untuk menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu t-1 (sebelumnya). Berikut tabel hasil uji autokorelasi dengan menggunakan Runs test.

Tabel IV. 6

Tabel Hasil Uji Autokorelasi Runs Test

Unstandardized Residual Test Valuea

Cases < Test Value Cases >= Test Value Total Cases Number of Runs Z Asymp. Sig. (2-tailed) 0.01120 44 45 89 49 .748 .455

Sumber: data sekunder yang diolah

Berdasarkan hasil pengujian Runs test menunjukkan bahwa nilai

test value adalah -0,01120 dengan probabilitas 0,455 signifikansi di

commit to user

disimpulkan bahwa residual random atau tidak terjadi autokorelasi antar nilai residual.

3. Uji Regresi Berganda

a. Uji koefisien determinasi (Uji R2)

Koefisien determinasi menyatakan persentase total variasi dari variabel dependen yang dapat dijelaskan oleh variable independen dalam model.

Tabel IV.7

Tabel Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted

R Square

Std. Error of the Estimate

1 .657a .431 .411 .073181

Sumber: data sekunder yang diolah

Hasil dari regresi berganda menunjukkan bahwa Adjusted R

Square sebesar 41,1%. Dari hasil tersebut menunjukkan bahwa

variabel dependen CSR dapat dijelaskan sebesar 41,1% dari variabel independen ukuran dewan komisaris, proporsi dewan komisaris independen, dan jumlah komite audit, sisanya sebesar 58,9% dijelaskan oleh faktor lain diluar model ini.

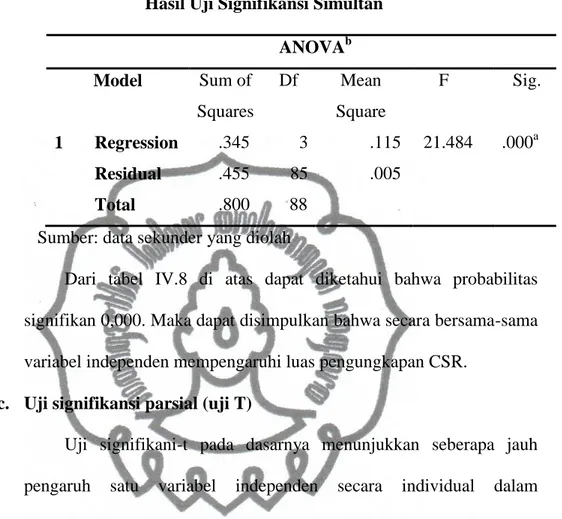

b. Uji signifikansi simultan (uji F)

Uji F dilakukan untuk menentukan good of fit test atau uji kelayakan model regresi untuk digunakan dalam melakukan analisis hipotesis dalam penelitian.

commit to user Tabel IV. 8

Hasil Uji Signifikansi Simultan

ANOVAb Model Sum of Squares Df Mean Square F Sig. 1 Regression Residual Total .345 .455 .800 3 85 88 .115 .005 21.484 .000a

Sumber: data sekunder yang diolah

Dari tabel IV.8 di atas dapat diketahui bahwa probabilitas signifikan 0,000. Maka dapat disimpulkan bahwa secara bersama-sama variabel independen mempengaruhi luas pengungkapan CSR.

c. Uji signifikansi parsial (uji T)

Uji signifikani-t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Berikut tabel hasil uji signifikansi-t dalam penelitian ini.

Tabel IV. 9 Hasil Uji Signifikansi T

Model Unstandardized Coefficients Standardiz ed Coefficients T Sig B Std. Error Beta 1 (Constan t) .333 .059 5.674 .000 UDK .025 .005 .485 4.600 .000 PDKI .042 .073 .051 .571 .570 UKAUD .023 .008 .271 2.751 .007

commit to user

Berdasarkan hasil uji signifikansi-t pada table IV.9 terlihat bahwa variabel ukuran dewan komisaris dan ukuran komite audit menunjukkan pengaruh yang signifikan terhadap variabel dependennya (CSR) dengan taraf signifikansi 5%. Hal ini dapat dilihat dari probabilitas signifikan untuk UDK dan UKAUD yang masing-masing 0,000 dan 0,007 (sig. < 0,05). Sementara itu variabel proporsi dewan komisaris independen tidak berpengaruh terhadap luas pengungkapan CSR dengan taraf signifikansi 5%. Hal ini dapat dilihat dari probabilitas signifikan untuk PDKI adalah 0,570 (sig. > 0,05).

C. Tahap 2

Dari 89 sampel yang ada, peneliti akan melakukan uji asumsi klasik, koefisien determinasi, uji signifikansi F, dan uji T. Pada tahap 2 ini peneliti akan menguji variabel independen bersama-sama dengan variabel kontrolnya. Variabel independen yang terdiri dari ukuran dewan komisaris, proporsi dewan komisaris independen, dan ukuran komite audit. Variabel kontrolnya terdiri dari ukuran perusahaan (size), profitabilitas, dan leverage.

1. Statistik Deskriptif

Satistik deskriptif merupakan statistik umum yang mencoba memberikan gambaran dengan data yang ada dalam penelitian. Berikut ini statistik deskriptif dari masing-masing variabel penelitian yang digunakan dalam penelitian ini.

commit to user Tabel IV.10 Descriptive Statistics N Minimu m Maximu m Mean Std. Deviation UDK 89 2.000 10.000 5.16854 1.835483 PDKI 89 .330 1.000 .57146 .117081 UKAUD 89 2.000 7.000 3.82022 1.123730 SIZE 89 9.196 11.803 1.04592E 1 .721246 PRO 89 -.318 .313 .12835 .090835 LEV 89 3.026 15.620 8.88817 2.592984 CSR 89 .397 .746 .57503 .095369 Valid N (listwise) 89 Sumber: Hasil Olah Data Keterangan:

UDK : ukuran dewan komisaris

PDKI : proporsi dewan komisaris independen UKAUD : ukuran komite audit

Size : ukuran perusahaan Prof : profitabilitas

Lev : leverage

CSR : indeks pengungkapan CSR

Dari data statistik deskriptif pada table IV.10 dapat kita lihat bahwa rata-rata ukuran dewan komisaris pada bank adalah sebesar 5,1. Hal ini menunjukan bahwa sebagian besar bank sudah memenuhi Peraturan Bank Indonesia Nomor 8/4/PBI/2006 yang menyebutkan bahwa jumlah anggota komisaris paling kurang 3 orang. Rata-rata proporsi dewan komisaris independen yang dimiliki oleh bank adalah 57,14%. Hasil tersebut

commit to user

menunjukkan bahwa sebagian besar bank sudah memenuhi aturan dari Surat Edaran Bank Indonesia Nomor 9/12/DPNP Tahun 2007, yang menyatakan bahwa proporsi komisaris independen paling sedikit 50%. Rata-rata ukuran komite audit pada bank adalah sebesar 3,8. Hasil ini sudah sesuai dengan Peraturan Bapepam Nomor IX.15 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit bahwa semua perusahaan yang terdaftar di Bursa Efek Indonesia harus memiliki komite audit yang diketuai oleh komisaris independen dan beranggotakan sekurang-kurangnya 2 (dua) orang dari pihak independen.

Rata-rata ukuran perusahaan sebesar 104592. Profitabilitas memiliki rata-rata sebesar 12,83%. Rasio leverage rata-ratanya sebesar 888,81% dan untuk CSR memiliki rata-rata sebesar 57,5%.

2. Uji Asumsi Klasik

a. Normalitas

Uji normalitas dilakukan dengan menggunakan uji

Kolmogorov-Smirnov. Suatu data dikatakan normal apabila mempunyai nilai

signifikansi hitung >0,05. Peneliti membuang beberapa data yang dianggap tidak normal sehingga sebaiknya dihilangkan. Outlier adalah data yang mempunyai karakteristik unik dan terlihat sangat berbeda jauh dari data observasi lainnya serta muncul dalam nilai ekstrim untuk variable tunggal (Ghozali, 2011). Kenormalan data diperlukan untuk uji statistic berikutnya, jika asumsi ini dilanggar maka uji statistik menjadi tidak valid.

commit to user Tabel IV. 11 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test Unstandardiz

ed Residual N

Normal Parametersa,b Mean

Std. Deviation

Most Extreme Absolute

Differences Positive

Negative Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

89 .0000000 .05909723 .080 .080 -.075 .752 .624 Sumber: data sekunder yang diolah

Berdasarkan tabel IV.11 di atas, dapat diketahui bahwa uji normalitas terhadap data residual menunjukkan besarnya Asymp. Sign (2-tailed) sebesar 0,624 di atas tingkat signifikansi 0,05 (0,624>0,05). Berdasarkan analisis grafik dan statistik di atas dapat diketahui bahwa model regresi memenuhi asumsi normalitas.

b. Uji multikolinearitas

Pengujian ini bertujuan untuk mengidentifikasi ada tidaknya hubungan antar variabel independen dalam regresi. Pengujian terhadap multikolinieritas dilakukan dengan menggunakan nilai VIF dan nilai

Tolerance. Nilai cutoff yang umum dipakai untuk menunjukkan

adanya multikolinieritas adalah nilai Tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10 (Ghazali, 2011).

commit to user Tabel IV. 12

Hasil Uji Multikolinieritas dengan VIF dan Nilai Tolerance

Model Collinearity statistics Status

Tolerance VIF

UDK .430 2.325 Terbebas dari

multikolinearitas

PDKI .823 1.216 Terbebas dari

multikolinearitas

UKAUD .583 1.716 Terbebas dari

multikolinearitas

SIZE .397 2.517 Terbebas dari

multikolinearitas

PRO .640 1.563 Terbebas dari

multikolinearitas

LEV .963 1.038 Terbebas dari

multikolinearitas Sumber: data sekunder yang diolah

Hasil uji VIF dan Tolerance menunjukkan bahwa semua variable dalam penelitian ini mempunyai nilai Tolerance di atas 0,10 dan semua nilai VIF di bawah 10. Sehingga dapat disimpulkan bahwa dalam model regresi tidak terjadi multikolinieritas.

c. Uji Heteroskedastisitas

Pengujian Heteroskedastisitas ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual suatu pengamatan ke pengamatan yang lain berbeda, maka disebut heteroskedastisitas. Jika variance dari residual satu

commit to user

pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas. Jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas. Jika probabilitas signifikansinya di atas tingkat kepercayaan 5% atau (0,05), maka dapat disimpulkan model regresi tidak mengandung adanya heteroskedastisitas (Ghazali, 2011). Berikut merupakan hasil dari uji heteroskedastisitas.

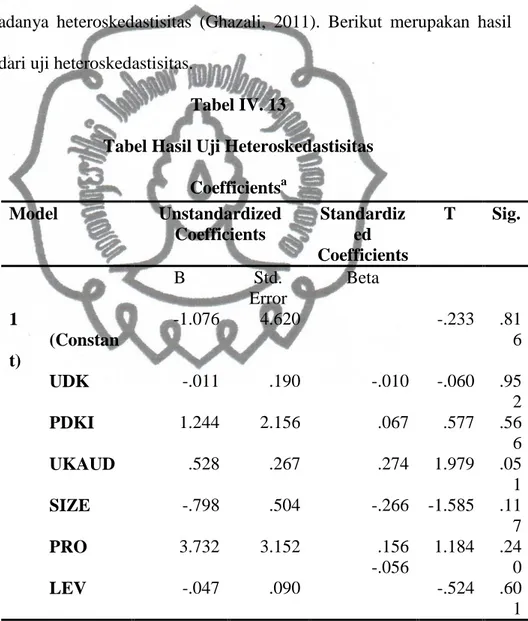

Tabel IV. 13

Tabel Hasil Uji Heteroskedastisitas Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficients T Sig. B Std. Error Beta 1 (Constan t) -1.076 4.620 -.233 .81 6 UDK -.011 .190 -.010 -.060 .95 2 PDKI 1.244 2.156 .067 .577 .56 6 UKAUD .528 .267 .274 1.979 .05 1 SIZE -.798 .504 -.266 -1.585 .11 7 PRO 3.732 3.152 .156 -.056 1.184 .24 0 LEV -.047 .090 -.524 .60 1 Sumber: data sekunder yang diolah

Dari tabel variabel di atas dapat diketahui bahwa tidak ada satupun variabel independen yang signifikan secara statistik mempengaruhi variabel dependen. Hal ini terlihat jelas dari

commit to user

probabilitas signifikansinya di atas 0,05. Jadi dapat disimpulkan bahwa model regresi tidak mengandung adanya heteroskedastisitas.

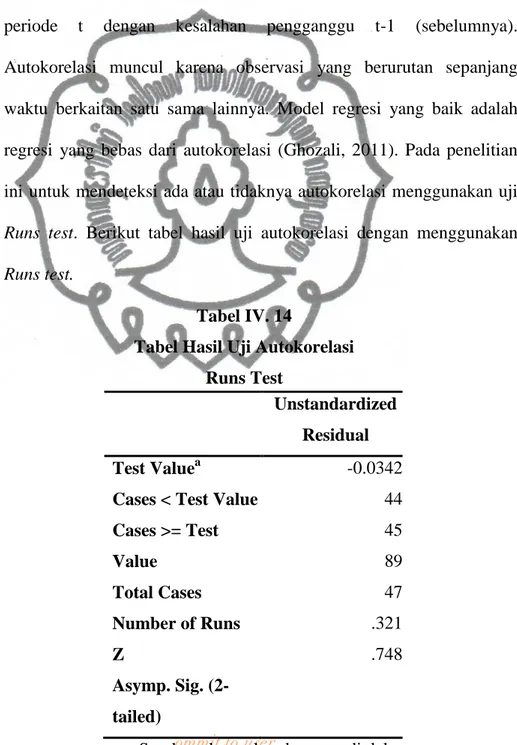

d. Uji autokorelasi

Pengujian ini bertujuan untuk menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2011). Pada penelitian ini untuk mendeteksi ada atau tidaknya autokorelasi menggunakan uji

Runs test. Berikut tabel hasil uji autokorelasi dengan menggunakan

Runs test.

Tabel IV. 14

Tabel Hasil Uji Autokorelasi Runs Test

Unstandardized Residual Test Valuea

Cases < Test Value Cases >= Test Value Total Cases Number of Runs Z Asymp. Sig. (2-tailed) -0.0342 44 45 89 47 .321 .748

commit to user

Berdasarkan hasil pengujian Runs test menunjukkan bahwa nilai

test value adalah -0,0342 dengan probabilitas 0,748 signifikansi di atas

0,05 yang berarti bahwa hipotesis nol diterima, sehingga dapat disimpulkan bahwa residual random atau tidak terjadi autokorelasi antar nilai residual.

3. Uji Regresi Berganda

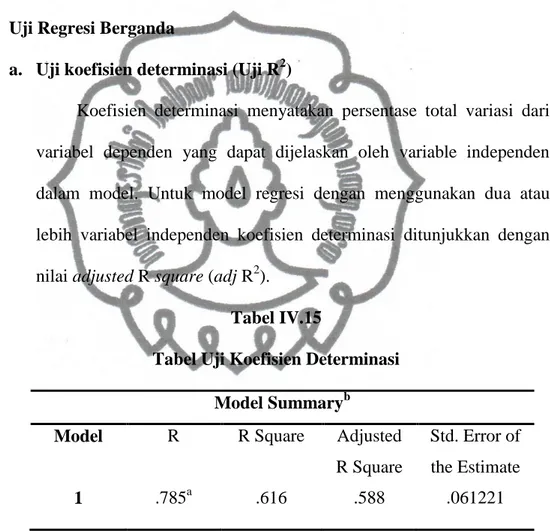

a. Uji koefisien determinasi (Uji R2)

Koefisien determinasi menyatakan persentase total variasi dari variabel dependen yang dapat dijelaskan oleh variable independen dalam model. Untuk model regresi dengan menggunakan dua atau lebih variabel independen koefisien determinasi ditunjukkan dengan nilai adjusted R square (adj R2).

Tabel IV.15

Tabel Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted

R Square

Std. Error of the Estimate

1 .785a .616 .588 .061221

Sumber: data sekunder yang diolah

Hasil dari regresi berganda menunjukkan bahwa Adjusted R

Square sebesar 58,8%. Dari hasil tersebut menunjukkan bahwa

variabel dependen CSR dapat dijelaskan sebesar 58,8% dari variabel independen ukuran dewan komisaris, proporsi dewan komisaris

commit to user

independen, dan jumlah komite audit, sisanya sebesar 41,2% dijelaskan oleh faktor lain diluar model ini.

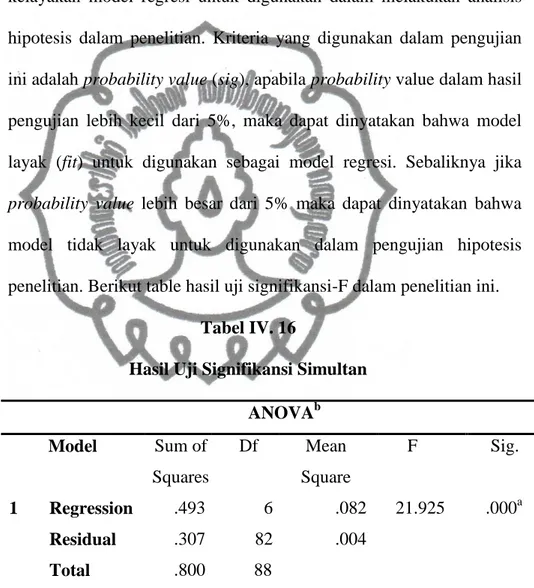

b. Uji signifikansi simultan (uji F)

Uji F dilakukan untuk menentukan good of fit test atau uji kelayakan model regresi untuk digunakan dalam melakukan analisis hipotesis dalam penelitian. Kriteria yang digunakan dalam pengujian ini adalah probabilityvalue (sig), apabila probability value dalam hasil pengujian lebih kecil dari 5%, maka dapat dinyatakan bahwa model layak (fit) untuk digunakan sebagai model regresi. Sebaliknya jika

probability value lebih besar dari 5% maka dapat dinyatakan bahwa

model tidak layak untuk digunakan dalam pengujian hipotesis penelitian. Berikut table hasil uji signifikansi-F dalam penelitian ini.

Tabel IV. 16

Hasil Uji Signifikansi Simultan

ANOVAb Model Sum of Squares Df Mean Square F Sig. 1 Regression Residual Total .493 .307 .800 6 82 88 .082 .004 21.925 .000a

Sumber: data sekunder yang diolah

Dari tabel IV.16 di atas dapat diketahui bahwa F sebesar 21.925 dengan probabilitas signifikan 0,000. Karena signifikansi lebih kecil dari 0,05, maka dapat disimpulkan bahwa secara bersama-sama variabel ukuran dewan komisaris, proporsi dewan komisaris

commit to user

independen, dan ukuran komite audit mempengaruhi variabel luas pengungkapan CSR.

c. Uji signifikansi parsial (uji T)

Uji signifikani-t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Hasil pengujian yang menyatakan bahwa probability value (sig)-t lebih kecil dari 5% maka dapat dinyatakan bahwa variabel independen berpengaruh terhadap variabel dependen sehingga hipotesis yang diajukan dalam penelitian dapat diterima. Sebaliknya jika probability value (sig)-t lebih besar dari 5% maka dapat dinyatakan bahwa variabel independen tidak mempunyai pengaruh terhadap variabel dependen dan hipotesis yang diajukan dalam penelitian tidak diterima. Berikut tabel hasil uji signifikansi-t dalam penelitian ini.

Tabel IV. 17 Hasil Uji Signifikansi T

Model Unstandardized Coefficients Standardiz ed Coefficients T Sig B Std. Error Beta 1 (Constan t) -.298 .132 -2.261 .026 UDK .016 .005 .306 2.931 .004 PDKI .039 .061 .048 .633 .529 UKAUD .013 .008 .156 1.744 .085 SIZE .061 .014 .463 4.268 .000 PRO -.072 .090 -.069 -.801 .425 LEV .010 .003 .263 3.777 .000

commit to user

Berdasarkan hasil uji signifikansi-t pada table IV.9 terlihat bahwa variabel ukuran dewan komisaris, ukuran perusahaan (size) dan

leverage menunjukkan hubungan yang signifikan terhadap variabel

dependennya (CSR) dengan taraf signifikansi 5%. Hal ini dapat dilihat dari probabilitas signifikan untuk UDK, Size, dan LEV yang masing-masing 0,004; 0,000; 0,000 (sig. < 0,05). Sementara itu variabel proporsi dewan komisaris independen, ukuran komite audit dan profitabilitas tidak berpengaruh terhadap luas pengungkapan CSR dengan taraf signifikansi 5%. Hal ini dapat dilihat dari probabilitas signifikan untuk PDKI, UKAUD dan LEV yang masing-masing 0,529; 0,085; 0,425 (sig. > 0,05).

Model regresi dapat diformulasikan sebagai berikut ini.

CSRί = -0,298+ 0,306 UDK + 0,048PDKI + 0,156UKA + 0,463 SIZE + 0,069 LEV – 0,263 PROF + e

D. Pembahasan Hasil Pengujian Hipotesis

1. Pengaruh Ukuran Dewan Komisaris terhadap Luas Pengungkapan

CSR

Hipotesis pertama penelitian ini menyatakan ukuran dewan komisaris berpengaruh positif terhadap luas pengungkapan CSR. Berdasarkan hasil uji t dengan variabel dependen luas pengungkapan CSR yang ditunjukkan dalam tabel IV. 9 menunjukkan bahwa variabel ukuran dewan komisaris memiliki nilai t sebesar 2,931 dan nilai signifikansi sebesar 0,004. Nilai signifikansi 0,004 < 0,05 sehingga dapat disimpulkan

commit to user

bahwa ukuran dewan komisaris berpengaruh positif dan signifikan terhadap luas pengungkapan CSR. Hal ini menunjukkan bahwa hipotesis pertama, yaitu, “Ukuran dewan komisaris berpengaruh positif terhadap luas pengungkapan CSR” diterima.

Hasil penelitian ini berhasil mendukung teori agensi yang menyatakan bahwa pada perekonomian yang modern seperti sekarang ini banyak perusahaan yang memisahkan antara pengelolaan dan kepemilikan perusahaan. Perusahaan melimpahkan atau mendelegasikan wewenang perusahaan kepada pihak yang dianggap lebih ahli dalam mengelola perusahaan. Hasil penelitian ini konsisten dengan penelitian yang telah dilakukan oleh Sembiring (2005), Sitepu dan Siregar (2008) yang menyatakan bahwa ukuran dewan komisaris berpengaruh signifikan terhadap luas pengungkapan CSR. Hal ini berarti semakin banyak jumlah dewan komisaris, maka akan semakin luas pengungkapan CSR oleh perusahaan.

2. Pengaruh Proporsi Dewan Komisaris Independen Terhadap Luas

Pengungkapan CSR

Hipotesis kedua penelitian ini menyatakan proporsi dewan komisaris independen berpengaruh positif terhadap luas pengungkapan CSR. Berdasarkan hasil uji t dengan variabel dependen luas pengungkapan CSR yang ditunjukkan dalam tabel IV. 9 menunjukkan bahwa variabel proporsi dewan komisaris independen memiliki nilai t sebesar 0.633 dan nilai signifikansi sebesar 0,529. Nilai signifikansi 0,529>0,05 sehingga dapat

commit to user

disimpulkan bahwa proporsi dewan komisaris independen tidak berpengaruh signifikan terhadap luas pengungkapan CSR. Hal ini menunjukkan bahwa hipotesis kedua, yaitu, “Proporsi Dewan Komisaris Independen berpengaruh positif terhadap luas pengungkapan CSR” tidak dapat diterima.

Alasan yang dapat menjelaskan hasil ini adalah adanya Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang pelaksanaan Good

Coorporate Governance. Bedasarkan peraturan tersebut, jumlah komisaris

independen adalah minimal 50% dari jumlah total komisaris. Rata-rata perusahaan sampel dalam penelitian ini memiliki 57,14%. Jumlah komisaris independen ini kemungkinan hanya untuk memenuhi ketentuan peraturan, sehingga belum mampu untuk melaksanakan pengawasan dengan baik. Hal ini juga didukung oleh pendapat Muntoro (2006) bahwa kemampuan berdiskusi dan berorganisai manusia terbatas, sehingga semakin banyak jumlah komisaris independen semakin besar mengakibatkan ketidakefisienan. Hasil penelitian ini konsisten dengan penelitian yang telah dilakukan oleh Handajani, dkk (2009), Waryanto (2010), serta peneletian Haniffa dan Cooke (2005) yang menyatakan bahwa ukuran dewan komisaris independen tidak berpengaruh signifikan terhadap luas pengungkapan CSR.

3. Pengaruh Ukuran Komite Audit terhadap Luas Pengungkapan CSR

Hipotesis ketiga penelitian ini menyatakan bahwa ukuran komite audit berpengaruh positif terhadap luas pengungkapan CSR. Berdasarkan

commit to user

hasil uji t dengan variabel dependen luas pengungkapan CSR yang ditunjukkan dalam tabel IV. 9 menunjukkan bahwa variabel ukuran komite audit memiliki nilai t sebesar 1,744 dan nilai signifikansi sebesar 0,085. Nilai signifikansi 0,085>0,05 sehingga dapat disimpulkan bahwa ukuran komite audit tidak berpengaruh signifikan terhadap luas pengungkapan CSR. Hal ini menunjukkan bahwa hipotesis ketiga, yaitu, “Ukuran komite audit berpengaruh positif terhadap luas pengungkapan CSR” tidak dapat diterima.

Alasan yang dapat dipergunakan untuk menjelaskan hal ini adalah karena rata-rata jumlah komite audit yang telah diolah adalah 3,8. Hasil itu menunjukkan bahwa rata-rata ukuran komite audit seluruh perbankan yang terdaftar di IDX adalah 4. Jumlah ini kemungkinan hanya untuk memenuhi peraturan pemerintah, yaitu Peraturan Bapepam Nomor IX.15 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. Peraturan ini mengatur bahwa semua perusahaan yang terdaftar di Bursa Efek indonesia harus memiliki komite audit yang diketuai oleh komisaris independen dan beranggotakan sekurang-kurangnya 2 (dua) orang dari pihak independen, sehingga fungsi pengawasan atau monitoring belum dapat dilaksanakan dengan efektif dan efisien. Hasil penelitian ini mendukung penelitian sebelumnya yang telah dilakukan oleh Hidayah (2009) dan penelitian yang dilakukan oleh Waryanto (2010), yang menunjukkan bahwa komite audit tidak berpengarus terhadap luas pengungkapan CSR.

commit to user

4. Pengaruh Ukuran Perusahaan (Size) Terhadap Luas Pengungkapan

CSR

Berdasarkan hasil uji t dengan variabel dependen luas pengungkapan tanggung jawab sosial perusahaan ditunjukkan dalam tabel IV. 9 bahwa variabel ukuran perusahaan (size) memiliki nilai t sebesar 4,268 dan nilai signifikansi sebesar 0,000. Nilai signifikansi 0,001 < 0,05 sehingga dapat disimpulkan bahwa ukuran perusahaan (size) berpengaruh signifikan terhadap luas pengungkapan tanggung jawab sosial perusahaan. Hal ini menunjukkan bahwa prediksi “Ukuran perusahaan (size) berpengaruh positif terhadap luas pengungkapan tanggung jawab sosial perusahaan” diterima.

Hubungan positif dan signifikan yang ditunjukkan antara size dan luas pengungkapan tanggung jawab sosial perusahaan berarti bahwa semakin besar ukuran perusahaan maka akan berpengaruh terhadap luasnya pengungkapan tanggung jawab sosial perusahaan. Menurut Sembiring (2005), berdasarkan teori agensi semakin besar ukuran perusahaan maka akan timbul biaya keagenan yang semakin besar pula. Untuk mengurangi biaya keagenan tersebut maka perusahaan akan cenderung mengungkapkan tanggung jawab sosial. Selain itu, menurut Cowen et.al (1987) dalam Sembiring (2005), perusahaan yang besar akan selalu mendapat tekanan untuk mengungkapkan tanggung jawab sosialnya. Hal ini dikarenakan perusahaan yang besar memiliki aktivitas operasi dan hubungan masyarakat yang lebih besar mungkin akan memiliki pemegang

commit to user

saham yang memperhatikan program sosial yang dibuat oleh perusahaan, sehingga hal ini akan mengakibatkan tanggung jawab sosial akan diungkapkan secara lebih luas. Hasil penelitian ini berhasil mendukung penelitian yang dilakukan oleh Sembiring (2005), Rosmita (2007), Sitepu dan Siregar (2008) yang menyatakan bahwa terdapat pengaruh yang signifikan antara ukuran perusahaan dengan luas pengungkapan CSR.

5. Pengaruh Profitabilitas Terhadap Luas Pengungkapan CSR

Berdasarkan hasil uji t dengan variabel dependen luas pengungkapan tanggung jawab sosial perusahaan ditunjukkan dalam tabel IV. 9 bahwa variabel profitabilitas memiliki nilai t sebesar -0,801 dan nilai signifikansi sebesar 0,425. Nilai signifikansi 0,425 > 0,05 sehingga dapat disimpulkan bahwa profitabilitas tidak berpengaruh secara signifikan terhadap luas pengungkapan tanggung jawab sosial perusahaan. Berdasarkan hasil tersebut, besar kecilnya profitabilitas tidak berpengaruh terhadap luas pengungkapan CSR. Hal ini juga menunjukkan bahwa prediksi “Profitabilitas berpengaruh negatif terhadap luas pengungkapan tanggung jawab sosial perusahaan” tidak dapat diterima.

Berdasarkan teori legitimasi, perusahaan dengan tingkat profitabilitas tinggi dirasa tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan perusahaan dan sebaliknya, pada saat tingkat profitabilitas rendah perusahaan perlu mengungkapkan tanggung jawab sosial untuk menunjukkan kinerja yang baik atau “good news”

commit to user

pada perusahaan tersebut. Hasil penelitian ini tidak berhasil mendukung teori legitimasi yang menyatakan bahwa profitabilitas berpengaruh negatif terhadap luas pengungkapan CSR. Namun demikian, hasil penelitian ini sejalan dengan penelitian Sembiring (2005), Anggraini (2006), Mutia, Zuraida dan Andriani (2011).

6. Pengaruh Leverage Terhadap Luas Pengungkapan CSR

Berdasarkan hasil uji t dengan variabel dependen luas pengungkapan tanggung jawab sosial perusahaan ditunjukkan dalam tabel IV. 9 bahwa variabel leverage memiliki nilai t sebesar 3,777 dan nilai signifikansi sebesar 0,000. Nilai signifikansi 0,000 < 0,05 sehingga dapat disimpulkan bahwa leverage berpengaruh secara signifikan terhadap luas pengungkapan CSR perusahaan. Namun demikian, nilai t yang positif menunjukkan bahwa pengaruh leverage terhadap luas pengungkapan CSR dalam penelitian ini adalah positif, yaitu semakin besar rasio leverage

maka pengungkapan CSR perusahaan akan semakin besar pula. Dengan demikian prediksi “Leverage berpengaruh negatif terhadap luas pengungkapan CSR perusahaan” tidak dapat diterima.

Perbankan dengan rasio leverage yang tinggi dituntut untuk melakukan pengungkapan yang lebih luas agar kinerja perusahaan terlihat bagus. Namun demikian perusahaan dengan rasio leverage tinggi cenderung akan melaporkan laba yang lebih tinggi dengan cara mengurangi biaya-biaya yang dapat mengurangi laba. Salah satunya adalah denga cara mengurangi biaya untuk pengungkapan CSR. Sehingga

commit to user

dengan adanya rasio leverage yang besar maka akan mengurangi pengungkapan CSR perusahaan. Hal ini sesuai dengan teori agensi yang menyatakan bahwa perusahaan dengan nilai leverage yang tinggi akan mengurangi pengungkapan tanggung jawab sosialnya agar tidak menjadi sorotan para debtholder. Hasil penelitian ini tidak berhasil mendukung teori agensi yang menyatakan bahwa tingkat leverage mempunyai pengaruh negatif terhadap pengungkapan CSR. Akan tetapi penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Rosmita (2007), Waryanto (2010), Sitepu dan Siregar (2008).