SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Silviana Desty Kristanti Nugraheni NIM: 102214108

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Silviana Desty Kristanti Nugraheni NIM: 102214108

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv Skripsi ini kupersembahkan kepada:

1. Tuhan Yesus Kristus yang telah menyertai dan melindungiku selama ini. 2. Bunda Maria yang selalu mendengarkan segala keluh kesahku.

3. Bapak dan Ibuku tercinta yang telah sabar dan selalu mendukung aku. 4. Adik-adikku (Basilius dan Teresita) tersayang yang selalu menemani dan

menghiburku.

v

Silviana Desty Kristanti Nugraheni Universitas Sanata Dharma

Yogyakarta, 2014

Penelitian ini bertujuan untuk mengetahui pengaruh rasio CAMEL terhadap harga saham pada bank yang dapat dilihat melalui laporan keuangannya. Rasio CAMEL sendiri digunakan sebagai alat ukur untuk menilai tingkat kesehatan bank yang mana semakin sehat bank tersebut maka akan semakin baik bagi para calon investor, pemegang saham dan semua yang berkepentingan. Populasi dalam penelitian ini adalah semua bank yang terdaftar di bursa efek periode tahun 2008 – 2012. Adapun teknik pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dengan kriteria 9 bank terbesar yang memiliki asset

dan market share terbesar di Indonesia. Analisis data dalam penelitian ini menggunakan teknik analisis regresi berganda. Dalam penelitian ini rasio CAMEL diproksikan melalui rasio CAR, RORA, NPM, ROA, BOPO dan LDR. Hasil penelitian ini menunjukkan rasio CAMEL secara bersama-sama berpengaruh terhadap harga saham bank. Secara parsial rasio yang menunjukkan adanya pengaruh positif dan signifikan terhadap harga saham yaitu rasio CAR, RORA, NPM dan LDR sedangkan ROA dan BOPO tidak berpengaruh terhadap harga saham.

vi

Universitas Sanata Dharma Yogyakarta, 2014

This study aims to determine the effect of CAMEL ratio to the stock price of bank that can be seen through its financial statements. The population in this study is all the banks listed on the stock exchange in the period 2008 – 2012. The technique of sample selection is done by using purposive sampling method with criterion 9 largest banks that have assets and market share in Indonesia. The data analysis in this study using the technique of multiple regression analysis. In this study the ratio of CAMEL indicated by the CAR, RORA, NPM, ROA, ROA and LDR. The results of this study indicate that CAMEL ratios simultaneously affect the stock prices of banks. Partially ratio inicate a positive and significant effect on stock prices is the CAR, RORA, NPM and LDR while the ROA and BOPO has no effect on stock prices.

anugerah dan penyertaanNya mulai dari awal penulisan hingga terselesaikannya penyusunan skripsi yang berjudul “Pengaruh Rasio Camel terhadap Harga Saham Pada Bank Yang Terdaftar Di Bursa Efek Indonesia”.

Skripsi ini dibuat dengan tujuan untuk memenuhi salah satu persyaratan wajib memperoleh gelar sarjana di Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta. Dalam proses penyusunan skripsi ini penulis mendapatkan banyak sekali bantuan dan dukungan dari berbagai pihak, baik moral maupun material. Untuk itu pada kesempatan ini penulis ingin mengucapkan banyak terima kasih kepada :

1. Bapak Dr. H. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi dan selaku dosen pembimbing I yang telah meluangkan segenap waktunya untuk memberikan pengarahan, bimbingan, dan saran sehingga skripsi ini dapat diselesaikan dengan baik.

2. Bapak Dr. Lukas Purwoto, M.Si., selaku Ketua Program Studi Manajemen Universitas Sanata Dharma Yogyakarta.

3. Bapak A. Yudi Yuniarto, S.E., M.B.A., selaku dosen pembimbing II yang telah meluangkan segenap waktu, tenaga, pikiran, dan dedikasi untuk memberikan pengarahan, bimbingan dan masukan sehingga skripsi ini dapat terselesaikan. 4. Segenap pimpinan dan karyawan Sekretariat setiap Fakultas Universitas Sanata

Dharma Yogyakarta, terutama Bu Atun yang telah membantu memberikan pengarahan untuk membantu penulis dalam melaksanakan penelitian.

5. Seluruh staf pengajar Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan bekal ilmu pengetahuan pada penulis.

6. Bapak dan Ibuku tercinta serta adik-adikku (Basilius Kristiawan Wicaksono dan Teresita Kristanti Puspita Ningrum) yang selalu memberikan saya dukungan, kasih sayang, nasehat serta doa yang selalu menyertai saya.

xi

B. Tujuan dan Manfaat Laporan Keuangan ...………9

C. Pengertian Kinerja Keuangan ………..12

D. Pengertian Analisis Laporan Keuangan ……….. 13

E. Tujuan dan Manfaat Analisis Laporan Keuangan ...………13

xii

J. Hipotesis ...22

BAB III METODE PENELITIAN A. Jenis Penelitian ....……...……….23

B. Subjek dan Objek Penelitian ………23

C. Waktu dan Tempat Penelitian ...24

D. Variabel Penelitian ...24

BAB IV GAMBARAN UMUM SUBYEK PENELITIAN A. Bursa Efek Indonesia ………...32

B. PT. Bank Mandiri Tbk ………...33

C. PT. Bank Rakyat Indonesia ...35

D. PT. Bank Central Asia ………...37

E. PT. Bank BNI Tbk ………39

F. PT. Bank CIMB Niaga Tbk ………...41

G. PT. Bank Danamon Tbk ………...…42

H. PT. Pan Indonesia Tbk ………..44

I. PT. Bank Permata Tbk ………...46

xiii Uji Hipotesis ……...

D. Pembahasan...82

BAB VI KESIMPULAN DAN SARAN

A. Kesimpulan...90 B. Saran...94

DAFTAR REFERENSI ………...95

xiv

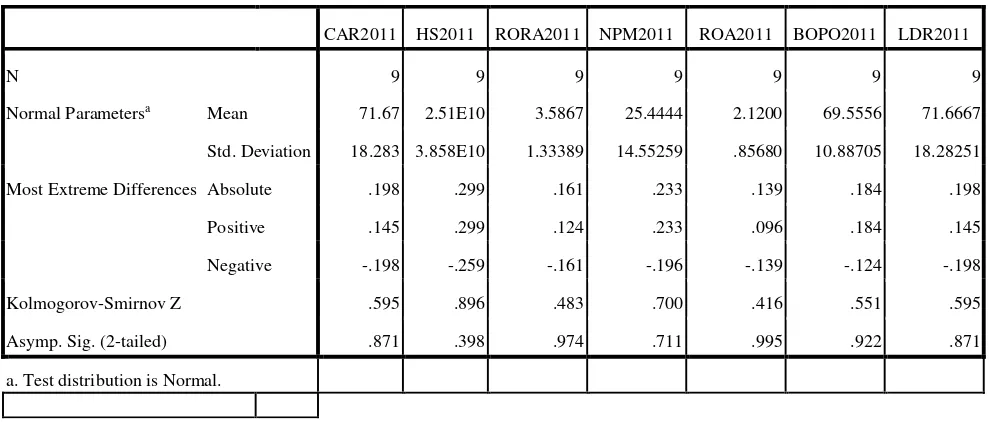

V.7 Tabel Kolmogorov-Smirnov Test tahun 2008... 56

V.8 Tabel Kolmogorov-Smirnov Test tahun 2009... 56

V.9 Tabel Kolmogorov-Smirnov Test tahun 2010... 57

V.10 Tabel Kolmogorov-Smirnov Test tahun 2011... 57

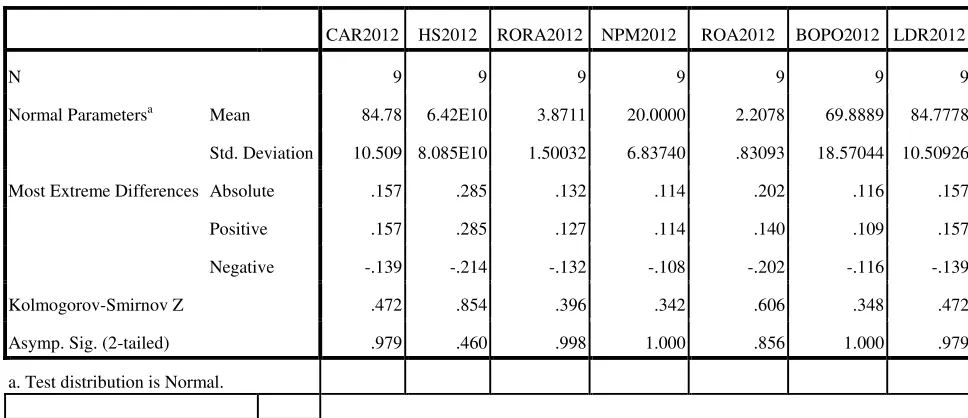

V.11 Tabel Kolmogorov-Smirnov Test tahun 2012... 58

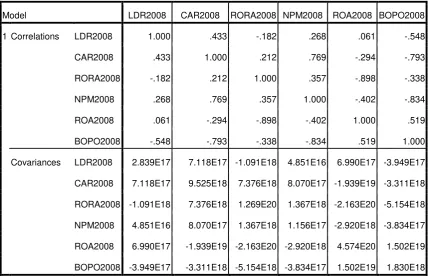

V.12 Tabel Coefficient Correlations tahun 2008... 59

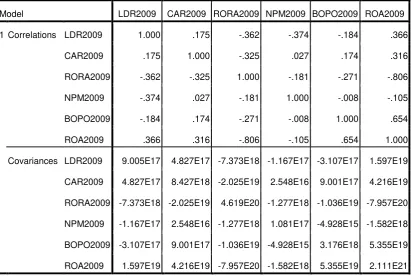

V.13 Tabel Coefficient Correlations tahun 2009... 60

V.14 Tabel Coefficient Correlations tahun 2010... 61

V.15 Tabel Coefficient Correlations tahun 2011... 62

V.16 Tabel Coefficient Correlations tahun 2012... 63

xv

V.1 Scatterplot tahun 2008 ...67

V.2 Scatterplot tahun 2009 ...68

V.3 Scatterplot tahun 2010 ...69

V.4 Scatterplot tahun 2011 ...70

V.5 Scatterplot tahun 2012 ...71

V.6 Normal P-P Plot of Regression Standardized Residual tahun 2008...72

V.7 Normal P-P Plot of Regression Standardized Residual tahun 2009...73

V.8 Normal P-P Plot of Regression Standardized Residual tahun 2010...74

V.9 Normal P-P Plot of Regression Standardized Residual tahun 2011...75

1

Adanya peningkatan perekonomian di Indonesia menyebabkan banyak

sektor lebih berkembang, salah satunya ialah sektor perbankan yang sekarang ini

tumbuh cukup signifikan setelah terjadinya krisis. Krisis ekonomi yang melanda

Indonesia pada tahun 1997 memberikan dampak yang cukup serius bagi

perekonomian Indonesia, begitu juga di sektor perbankan. Sebagian besar bank

mengalami kesulitan karena modal terkuras, kualitas aset menjadi sangat buruk,

manajemen tak mampu mengantisipasi perubahan, bank tidak mampu

menciptakan earning, dan kesulitan likuiditas melanda sebagian besar bank di

Indonesia (Taswan, 2006:1).

Dengan semakin berkembangnya teknologi dan perekonomian Indonesia

sekarang ini tidak ada masyarakat Indonesia yang tidak mengenal perbankan.

Semua kalangan kini menjadi tergantung pada bank, terutama dalam hal

pengelolaan keuangan. Informasi keuangan merupakan faktor dominan yang dapat

membantu masyarakat agar mampu mengembangkan perekonomian di Indonesia.

Keadaan ekonomi Indonesia yang mulai membaik setelah krisis yang terjadi, jika

dilihat dari tingginya angka konsumsi dan pendapatan maka sektor perbankan kini

memiliki peran yang cukup penting. Pengertian bank menurut Undang-undang

Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-undang Nomor 7 Tahun

1992 tentang Perbankan, menyatakan bahwa bank adalah badan usaha yang

kepada masyarakat dalam bentuk kredit dan atau bentuk – bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak. Jadi secara umum, bank

merupakan lembaga keuangan yang memiliki fungsi utama untuk menghimpun

dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk

berbagai tujuan atau sebagai financial intermediary.

Dari definisi diatas maka peranan bank sebagai financial intermediary

harus memiliki dan atau mendapatkan kepercayaan dari masyarakat. Dalam

rangka mendapatkan atau menjaga kepercayaan masyarakat maka bank,

khususnya yang telah tercatat di BEI harus secara periodik memberikan laporan

keuangan, agar masyarakat dapat melihat dan menilai bagaimana tingkat

kesehatan bank yang sebenarnya. Dengan mengetahui tingkat kesehatan bank

yang sesungguhnya, masyarakat menjadi lebih percaya untuk menggunakan jasa

bank dalam mengelola dana mereka.

Penilaian terhadap kinerja suatu bank dapat dilakukan dengan melakukan

analisis terhadap laporan keuangannya. Untuk membantu masyarakat serta pihak–

pihak lain di luar bank yang berhubungan dengan bank maka penulis melakukan

penelitian tentang bagaimana pengaruh dari rasio Camel terhadap harga saham

pada bank yang terdaftar di bursa efek Indonesia. Informasi keuangan yang

terdapat dalam laporan keuangan meliputi Neraca, Laporan Laba Rugi, Laporan

perubahan modal dan Laporan aliran kas.

Untuk menilai apakah kinerja keuangan perbankan yang terdaftar di bursa

efek Indonesia sudah cukup baik atau belum, maka tingkat kesehatan bank perlu

mengetahui tingkat kesehatan bank. CAMEL merupakan suatu metode analisis

rasio keuangan yang menganalisis kesehatan suatu bank melalui beberapa kriteria,

yaitu modal, aktiva, manajemen, pendapatan dan likuiditas. Dalam Kamus

Perbankan, Institut Bankir Indonesia (dalam Wardiah, 2013:302), edisi kedua

tahun 1999 disebutkan bahwa CAMEL adalah aspek yang paling banyak

berpengaruh terhadap kondisi keuangan bank, yang mempengaruhi pula tingkat

kesehatan bank, CAMEL merupakan tolak ukur yang menjadi objek pemeriksaan

bank yang dilakukan oleh pengawas bank. Suatu bank yang dikatakan sehat akan

menarik minat banyak pihak salah satunya ialah para calon investor, yang mana

jika mereka tertarik maka semakin besar kemungkinannya bahwa mereka akan

menyertakan saham mereka pada bank yang mereka minati. Dan tentunya hal ini

akan membawa dampak yang positif bagi bank yang bersangkutan karena

semakin banyak orang yang menyertakan sahamnya pada bank tersebut maka

harga saham dari bank tersebut akan semakin naik. Selain itu juga masih ada

pihak-pihak lain yang membutuhkan hasil analisis tingkat kesehatan perbankan

yaitu kreditur dan calon kreditur, pemerintah, serta masyarakat. Bagi pihak –

pihak yang berkaitan dengan perusahaan perbankan tersebut, mereka harus

memiliki cukup informasi mengenai masa depan perusahaan perbankan tersebut

mengenai laba atau return yang akan mereka dapatkan setelah mereka

menginvestasikan atau memberikan pinjaman bagi perusahaan itu.

Adapun model rasio CAMEL yang akan digunakan dalam penelitian ini

yaitu,Capital Adequacy Rasio (CAR), Return on Risked Assets (RORA), Return on

Profit Margin (NPM), dan Loan to Deposit Rasio (LDR). Dan untuk menyatakan

harga saham digunakan Nilai Buku Saham (Book Value).

B. Rumusan Masalah

1. Apakah rasio CAMEL berpengaruh secara simultan terhadap harga saham

pada 10 Bank terbesar di Indonesia dari tahun 2008 sampai dengan 2012?

2. Apakah rasio CAMEL berpengaruh secara parsial terhadap harga saham pada

10 Bank terbesar di Indonesia dari tahun 2008 sampai dengan 2012?

C. Pembatasan Masalah

Dalam penulisan ilmiah ini penulis membatasi masalah yang berkaitan dengan

laporan keuangan dengan menggunakan instrumen untuk mengukur tingkat

kesehatan bank berdasarkan rasio CAMEL dengan kriteria: Capital, Assets

Quality, Management, Earning, dan Liquidity. Dalam penelitian ini penulis

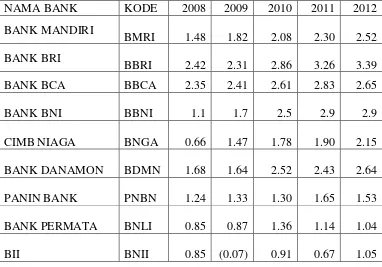

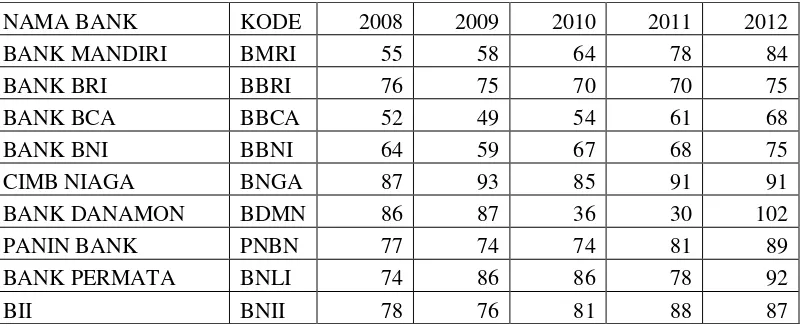

memilih 10 bank yang memiliki aset dan market share terbesar, yaitu data laporan

keuangan PT. Bank Mandiri Tbk, PT. Bank Rakyat Indonesia Tbk, PT. Bank

Central Asia Tbk, PT. BNI Tbk, PT. Bank CIMB Niaga Tbk, PT. Bank

DanamonTbk, PT. Pan Indonesia Bank Tbk, PT. Bank Permata Tbk, PT. BII Tbk,

D. Tujuan Penelitian

1. Adapun tujuan dari penelitian ini adalah untuk mengetahui tingkat kesehatan

perbankan yang diukur dengan rasio CAMEL dan pengaruhnya secara

simultan terhadap harga saham pada 10 Bank terbesar di Indonesia untuk

periode tahun 2008 – 2012.

2. Adapun tujuan dari penelitian ini adalah untuk mengetahui tingkat kesehatan

perbankan yang diukur dengan rasio CAMEL dan pengaruhnya secara parsial

terhadap harga saham pada 10 Bank terbesar di Indonesia untuk periode tahun

2008 – 2012.

E. Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini diharapkan mampu memberikan masukan informasi yang

berguna bagi perusahaan dalam menganalisis kinerja keuangan sebagai dasar

yang obyektif untuk mengambil keputusan.

2. Bagi Pihak yang Berkaitan dengan Perusahan

Semoga hasil penelitian ini mampu membantu pihak – pihak lain yang

berkaitan dengan perusahan untuk dapat mengambil keputusan yang

sehubungan dengan penilaian kinerja keuangan perusahaan.

3. Bagi Universitas

Hasil penelitian ini diharapkan mampu menambah wawasan informasi bagi

dunia pendidikan serta menambah bahan wacana bagi para mahasiswa yang

4. Bagi Penulis

Dengan adanya penelitian ini diharapkan penulis mampu untuk merealisasikan

apa yang telah didapat selama duduk di bangku universitas kedalam realitas

dunia usaha sehingga mampu menambah pengalaman dan kualitas penulis.

F. Sistematika Penulisan

Bab I : Pendahuluan

Bab ini membahas tentang latar belakang yang menjadi alasan

penulis memilih topik penelitian, rumusan masalah, batasan

masalah, tujuan penelitian, serta sistematika laporan penelitian.

Bab II : Landasan Teori

Bab ini membahas tentang teori – teori terpilih yang berkaitan

dengan topik penelitian.

Bab III : Metode Penelitian

Bab ini membahas tentang jenis penelitian, populasi, sampel,

lokasi, waktu, subyek dan obyek, teknik, data yang diperlukan,

variabel, serta teknik yang akan digunakan dalam analisis data.

Bab IV : Gambaran Umum Perusahaan

Bab V : Analisis Data

Bab ini membahas tentang proses pengolahan data dan

pembahasannya.

Bab VI : Kesimpulan, Saran dan Keterbatasan

Bab ini menguraikan tentang kesimpulan, saran, dan keterbatasan

8

Bagi bank yang terdaftar dibursa efek dan telah go public, laporan

keuangannya harus dipublikasikan sehingga masyarakat luas dapat mengetahui

bagaimana keadaan keuangan dari bank yang bersangkutan. Menurut Ikatan

Akuntan Indonesia (IAI) (2007:7): “Laporan keuangan merupakan bagian dari

hasil proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya

meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang

disajikan dalam berbagai cara misalnya laporan arus kas, atau laporan arus dana),

catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral

dari laporan keuangan”. Menurut Baridwan (1995:4) laporan keuangan

merupakan suatu hasil akhir dari pencatatan, yang merupakan suatu rangkaian dari

transaksi keuangan yang terjadi selama tahun buku perusahaan yang

bersangkutan.

Laporan keuangan sebagai hasil akhir dari proses akuntansi memang

dirancang sedemikian rupa untuk menyediakan kebutuhan informasi bagi calon

investor, kreditur, dan pemakai external lainnya yang berkepentingan dengan

perusahaan guna pengambilan keputusan investasi, kredit serta pengambilan

keputusan lainnya (FASB 1987, dalam Bastian dan Suhardjono, 2006:6).

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk

memberikan gambaran atau laporan kemajuan (Progress Report) secara periodik

yang dimiliki dan utang yang ditanggung perusahaan pada saat tertentu. Artinya

dalam neraca ini akan tersaji berapa jumlah aktiva, utang (kewajiban) dan modal

yang dimiliki oleh perusahaan yang bersangkutan. Daftar laba rugi adalah daftar

yang mencatat jumlah seluruh pendapatan yang diperoleh perusahaan selama

masa tertentu, jumlah biaya yang ditanggung pada masa yang sama, serta laba

yang diperoleh atau rugi yang ditanggung. Jadi laporan laba rugi merupakan suatu

laporan yang menyajikan kondisi keuangan perusahaan yang ditunjukkan oleh

hasil akhir laporan apakah perusahaan yang bersangkutan memperoleh laba atau

justru merugi.

B. Tujuan dan Manfaat Laporan Keuangan

Menurut Statement of Financial Accounting Concept No. 1tujuan

danmanfaat laporan keuanganadalah:

1. Pelaporan keuangan harus menyajikan informasi yang dapat membantu

investor, kreditor dan pengguna lain yang potensial dalam membuat keputusan

lain yang sejenis secara rasional.

2. Pelaporan keuangan harus menyajikan informasi yang dapat membantu

investor, kreditor dan pengguna lain yang potensial dalam memperkirakan

jumlah waktu dan ketidakpastian penerimaan kas di masa yang akan datang

yang berasal dari pembagian deviden ataupun pembayaran bunga dan

pendapatan dari penjualan.

3. Pelaporan keuangan harus menyajikan informasi tentang sumber daya

ekonomi perusahaan. Klaim atas sumber daya kepada perusahaan atau pemilik

4. Pelaporan keuangan harus menyajikan informasi tentang prestasi perusahaan

selama satu periode. Investor dan kreditor sering menggunakan informasi

masa lalu untuk membantu menaksir prospek perusahaan.

Menurut PSAK (2004) pihak-pihak yang memanfaatkan laporan keuangan adalah

(IAI, 2004) :

1. Investor

Investor sebagai pihak yang menanamkan modalnya ke dalam perusahaan

membutuhkan informasi keuangan dan hasil operasi perusahaan untuk

mengetahui risiko yang ada dan menilai profit serta hasil pengembangan

sebagai pertimbangan untuk memutuskan apakah harus bekerja sama dengan

memberikan modal kepada perusahaan yang bersangkutan. Pemegang saham

juga tertarik pada informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan untuk membayar deviden.

2. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada

informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga

tertarik dengan informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan dalam memberikan balas jasa manfaat pensiun dan

kesempatan kerja.

3. Pemberi pinjaman (Kreditur)

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan

mereka untuk memutuskan apakah pinjaman serta bunga dapat dibayar pada

4. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lain juga tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang

akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada

perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi

pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada

kelangsungan hidup perusahaan.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan

hidup perusahaan terutama kalau mereka terlibat dalam perjanjian jangka

panjang dengan atau tergantung pada perusahaan.

6. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya

berkepentingan dengan alokasi sumber daya dan karena ini berkepentingan

dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk

menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik

pendapatan nasional dan statistik lainnya.

7. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara.

Misalnya, perusahaan dapat memberikan kontribusi yang berarti pada

perekonomian nasional termasuk jumlah orang yang dipekerjakan dan

perlindungan kepada penanam modal domestik. Laporan keuangan dapat

dan perkembangan terakhir kemakmuran perusahaan serta rangkaian

aktivitasnya.

C. Pengertian Kinerja Keuangan

Kinerja keuangan bank merupakan bagian dari kinerja bank secara

keseluruhan. Kinerja (performance) merupakan gambaran kondisi keuangan bank

dalam operasionalnya, baik menyangkut aspek penghimpunan dana maupun

penyaluran dana yag diukur dengan indikator kecukupan modal, likuiditas dan

profitabilitas bank (Abdullah, 2003:108). Oleh karena itu, setiap unit usaha akan

selalu mengukur dan memiliki kinerja usahanya agar diketahui tingkat hasil nyata

yang dapat dicapai dalam unit tersebut dalam kurun waktu tertentu. Kinerja juga

dapat diartikan sebagai prestasi yang dicapai perusahaan dalam suatu periode

tertentu yang mencerminkan tingkat kesehatan perusahaan tersebut (Sugiarso dan

Winarni, 2005 : 111).

Kinerja keuangan adalah instrumen untuk menilai kondisi keuangan dan

prestasi perusahaan, analisis memerlukan beberapa tolak ukur yang digunakan

seperti rasio dan indeks, yang menghubungkan dua data keuangan antara satu

dengan yang lain (Sawir, 2005 : 6). Berdasarkan dari definisi di atas maka dapat

dikatakan bahwa kinerja keuangan suatu perusahaan perbankan dapat dikatakan

sehat atau baik apabila pencapaian manajemen sudah menunjukkan prestasi yang

D. Pengertian Analisis Laporan Keuangan

Laporan keuangan yang sudah dibuat secara benar atau disusun

berdasarkan data yang sebenarnya akan memperlihatkan kondisi perusahaan yang

sesungguhnya. Dan kondisi keuangan perusahaan yang sesungguhnya akan

terlihat dari berapa banyak harta, utang serta modal yang dimiliki oleh perusahan

tersebut. Dari sini kita akan mengetahui apakah perusahaan yang bersangkutan

mengalami kerugian atau laba yang tercermin dari laporan keuangannya.

Untuk mengetahui tentang bagaimana kondisi keuangan suatu perusahaan

dan bagaimana perkembangannya maka perlu dilakukan analisis laporan

keuangan dengan cara mempelajari data-data yang terdapat pada laporan

keuangan secara lebih mendalam lagi. Agar hasil analisis laporan keuangan

tersebut dapat lebih mudah dipahami dan dipelajari oleh pihak – pihak yang

berkaitan dengan perusahaan tersebut, maka hasil analisis laporan keuangan

biasanya disajikan dengan tutur bahasa yang lebih mudah dimengerti sehingga

hasil analisis ini dapat dijadikan acuan sebagai dasar dalam pengambilan

keputusan.

E. Tujuan dan Manfaat Analisis Laporan Keuangan

Analisis laporan keuangan dilakukan dengan tujuan untuk melihat kondisi

keuangan, apakah baik atau buruk. Adapun Manfaat Laporan Keuangan menurut

Djarwanto (2001:111) berdasarkan pada kepentingan para pemakai laporan yaitu:

1. Untuk mengetahui hubungan antara suatu perusahaan dengan perusahaan lain

apabila terjadi kelemahan dalam satu atau beberapa perusahaan dari laporan

keuangan akan diambil tindakan untuk memperbaikinya.

2. Dapat dijadikan sebagai salah satu dasar dalam pengambilan keputusan.

3. Bersama dengan anggaran kas dapat digunakan untuk memprediksi laporan

keuangan dimasa yang akan datang.

4. Untuk mengetahui posisi dan perkembangan dari satu atau beberapa laporan

keuangan sehingga dapat diramalkan kecenderungannya pada masa yang akan

datang.

Secara lengkap menurut Harahap (2004 : 195) kegunaan analisis laporan

keuangan ini dapat dikemukakan sebagi berikut :

1. Dapat memberikan informasi yang lebih luas, lebih dalam dari pada yang

terdapat pada laporan keuangan biasanya.

2. Dapat mengali informasi yang tidak tampak secara kasat mata (eksplisit) dari

suatu laporan keuangan atau yang berada dibalik laporan keuangan (implisit).

3. Dapat mengetahui kesalahan-kesalahan yang terkandung dalam laporan

keuangan.

4. Dapat membongkar hal-hal yang bersifat konsisten dalam hubungannya

dengan suatu laporan keuangan maupun kaitannya dengan informasi yang

diperoleh dari luar perusahaan.

5. Mengetahui sifat-sifat hubungan akhirnya dilapangan untuk prediksi dan

peningkatan (rating).

6. Dapat menentukan peringkat (rating) perusahaan menurut criteria tertentu

7. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan

periode sebelumnya atau dengan standart industri normal atau standart ideal.

8. Dapat memahami situasi dan kondisi keuangan, hasil usaha, struktur keuangan

dan sebagainya.

9. Bisa juga memprediksi potensi apa yang mungkin dilakukan perusahaan di

masa yang akan datang.

10.Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan.

Dengan perkataan lain apa yang dimaksudkan dari suatu laporan keuangan

merupakan tujuan analisis laporan keuangan juga antara lain: Dapat menilai

prestasi perusahaan, dapat memproyeksikan keuangan perusahaan, dapat

menilai kondisi masa lalu dan masa sekarang dari aspek waktu tertentu, posisi

keuangan, hasil-hasil perusahaan, likuiditas, solvabilitas, aktivitas, rentabilitas

dan profitabilitas, indikator pasar modal.

F. Analisis Rasio Keuangan

Pendekatan yang paling umum digunakan untuk melihat kinerja suatu

bank biasanya dengan menghitung beberapa faktor yang mungkin mempengaruhi

seperti rasio likuiditas, rentabilitas, dan solvabilitas-nya. Rasio-rasio tersebut

sedikit banyak dapat mencerminkan upaya para pengelola bank bersangkutan

untuk menciptakan kinerja –nya seoptimal mungkin. Analisis rasio merupakan

bentuk atau cara umum yang digunakan dalam analisis laporan keuangan dengan

kata lain diantara alat-alat analisis yang selalu digunakan untuk mengukur

kekuatan atau kelemahan suatu perusahaan di bidang keuangan adalah analisis

Dalam Keown dkk. (2002:60) tujuan dari analisis rasio adalah untuk

membantu manager finansial memahami apa yang perlu dilakukan oleh

perusahaan, berdasarkan informasi yang tersedia dan sifatnya terbatas. Analisis

rasio pada dasarnya tidak hanya berguna bagi kepentingan intern perusahaan saja

melainkan juga pihak luar dan ini berbeda menurut kepentingan khusus dari

analisis atau pihak yang berkepentingan.

Analasis rasio keuangan perusahaan digunakan untuk menilai prestasi

keuangan suatu perusahaan. Analisis rasio keuangan dilakukan untuk menilai

kinerja dan kemampuan perusahan dalam memberdayakan segala sumber daya

yang ia miliki untuk mencapai target yang diinginkan oleh perusahaan.

G. Analisis Rasio CAMEL

Menurut Kuncoro dan Suhardjono (2002:562) untuk melakukan kontrol

terhadap tingkat kesehatan bank maka Bank Sentral mewajibkan bank-bank untuk

mengirimkan laporan keuangannya secara berkala. Bagi bank yang dapat

menunjukkan tingkat kesehatan yang baik dalam laporan keuangannya maka akan

diberikan kesempatan yang lebih luas dalam mengembangkan usahanya. Dalam

melakukan penilaian terhadap tingkat kesehatan bank, Bank Sentral biasanya

menggunakan criteria CAMEL yaitu Capital adequacy, Assets quality,

Manajemen quality, Earnings, Liquidity.

1. Capital Adequacy

Capital Adequacy adalah kecukupan modal yang menunjukkan kemampuan

bank dalam mempertahankan modal yang mencukupi dan kemampuan

mengontrol risiko – risiko yang timbul yang dapat berpengaruh terhadap

besarnya modal bank. Berdasarkan Pakfeb 1991, perbankan diwajibkan

memenuhi kewajiban penyertaan modal minimum, atau dikenal dengan CAR

yang diukur dari persentase tertentu terhadap aktiva tertimbang menurut risiko

(ATMR).Berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan

termasuk sebagai bank yang sehat harus memiliki CAR paling sedikit sebesar

8%. Hal ini didasarkan kepada ketentuan yang ditetapkan oleh BIS (Bank of

International Settlements) (Dendawijaya, 2001:144). Adapun rumus dari CAR

adalah:

CAR =

2. Assets Quality

Assets quality adalah ukuran untuk memastikan kualitas yang dimiliki bank

dan nilai real dari aset tersebut. Kemerosotan kualitas dan nilai asset

merupakan sumber erosi terbesar bagi modal bank (Gandapradja, 2004: 34).

Rasio Assets Quality pada rasio CAMEL dapat dilihat dari kemampuan aktiva

produktif dalam menghasilkan laba (Zahara dkk, 2009:90). Rasio ini diproksi

dengan nilai rasio RORA (Return on Risked Assets). Menurut Kuncoro dan

Suhardjono (2002:564), kualitas aktiva produktif menunjukkan kualitas asset

sehubungan dengan risiko kredit yang dihadapi bank akibat pemberian kredit

dan investasi dana bank pada portfolio yang berbeda. Setiap penanaman dana

bank dalam aktiva produktif dinilai kualitasnya dengan menentukan tingkat

kolektibilitasnya, yaitu apakah lancar, kurang lancar, diragukan atau macet.

besarnya cadangan minimum penghapusan aktiva produktif yang harus

disediakan oleh bank untuk menutup risiko kemungkinan kerugian yang

terjadi.

Aktiva produktif meliputi:

a. Kredit yang diberikan bank dan telah dicairkan.

b. Surat – surat berharga (baik SBPU maupun surat berharga pasar modal),

c. Penyertaan saham,

d. Tagihan pada bank lain.

Adapun rumus RORA yang dipergunakan adalah:

RORA =

3. Management Quality

Untuk memastikan kualitas dan tingkat kedalaman penerapan prinsip

manajemen bank yang sehat, terutama yang terkait dengan manajemen risiko.

Manajemen yang kompeten dan memiliki integritas yang tinggi merupakan

ujung tombak atau pemeran terdepan dari pertahanan atas risiko bank

(Gandapradja, 2004:34-35). Menurut Kuncoro dan Suhardjono

(2002:564-565) keberhasilan dari manajemen bank didasarkan pada penilaian kualitatif

terhadap manajemen yang mencakup beberapa komponen. Komponen tersebut

terdiri dari manajemen permodalan, manajemen kualitas aktiva, manajemen

umum, manajemen rentabilitas, manajemen likuiditas yang keseluruhannya

meliputi 250 aspek. Adapun rumus yang dipergunakan yaitu:

NPM =

4. Earning (Rentabilitas)

Untuk memastikan efisiensi dan kualitas pendapatan bank secara benar dan

akurat. Kelemahan dari segi pendapatan real merupakan indicator terhadap

potensi masalah bank (Gandapradja, 2004:35). Earning menunjukkan tidak

hanya jumlah kuantitas dan trend earning tetapi juga faktor –faktor yang

mempengaruhi ketersediaan dan kualitas earning. Keberhasilan bank

didasarkan pada penilaian kuantitatif terhadap rentabilitas bank yang diukur

dengan dua rasio yang berbobot sama. Rasio tersebut terdiri dari rasio return

on total assets dan rasio biaya operasional terhadap pendapatan operasional

(Kuncoro dan Suhardjono, 2002:565) . Adapun rumus yang dipergunakan

yaitu:

Deposit Ratio (LDR). Likuiditas menunjukkan adanya ketersediaan dana yang

dimiliki oleh bank dan yang juga merupakan sumber dana bank pada saat ini

dan masa yang akan datang. Rasio likuiditas merupakan rasio yang mengukur

kemampuan perusahaan dalam memenuhi kewajiban finansialnya setiap saat.

Adapun rumus yang dipergunakan yaitu:

LDR =

H. Penelitian Sebelumnya

1. Penelitian yang dilakukan oleh Stella Indrijaya tahun 2011

Penelitian ini melakukan investigasi pengaruh rasio CAMEL, yaitu CAR,

RORA, NPM, BOPO, dan LDR terhadap perubahan harga saham dari 8 bank

yang terdaftar di Bursa Efek Indonesia, secara partial dan simultan. Hasil

menunjukkan bahwa RORA secara partial berpengaruh secara signifikasi

terhadap harga saham sementara hasil tes parsial dari CAR, NPM, BOPO, dan

LDR menunjukkan bahwa secara parsial mereka tidak berpengaruh secara

langsung terhadap harga saham. Tetapi, hasil tes simultan menunjukkan

adanya pengaruh antara CAR, RORA, NPM, BOPO, dan LDR terhadap harga

saham.

2. Penelitian yang dilakukan oleh Etty M. Nasser & Aryati tahun 2009

Penelitian ini dilakukan dengan tujuan untuk melihat apakah

rasio-rasio keuangan yang diukur dengan rasio-rasio CAMEL berbeda secara signifikan

antara bank yang sehat dan bank yang gagal. Selain itu juga dilakukan

pengujian untuk melihat rasio keuangan mana saja yang mendiskriminankan

antara bank yang sehat dengan bank yang gagal (financial distress). Ada 13

variabel independen yang digunakan dalam penelitian ini yaitu CAR1,CAR2,

ETA, RORA, ALR, NPM, OPM, ROA, ROE, BOPO, PBTA, EATAR, dan

LDR. Adapun model yang digunakan dalam penelitian ini adalah univariant

Hasil pengujian menunjukkan bahwa variabel yang signifikan pada

untuk data empat tahun sebelum bangkrut adalah EATAR dan OPM.

Variabel yang lain ternyata tidak signifikan.

Pengujian diskriminan menunjukkan variabel EATAR dan PBTA

mempengaruhi keberhasilan atau kegagalan bank. Biali z-score untuk bank

yang sehat minus 0,543 sedangkan bank yang gagal 0,483. Dari hasil

klasifikasi ternyata persentase ketepatannya untuk empat tahun sebelum

Harga Saham I. Kerangka Konseptual Penelitian

Capital adequacy 1

Assets Quality 2

Management of risk 3

Rentabilitas 4

Likuiditas 5

6

Gambar II.1 kerangka konseptual

Ket:

1. Panah 1, 2, 3, 4, dan 5 menunjukkan adanya pengaruh secara parsial dari

masing-masing variabel independen terhadap variabel dependennya.

2. Panah 6 menunjukkan adanya pengaruh secara simultan dari semua

variabel independennya terhadap variabel dependennya.

J. Hipotesis

Berdasarkan rumusan masalah yang telah dikemukakan di atas maka hipotesis

untuk jawaban sementara atas masalah tersebut yaitu :

1. Rasio CAMEL berpengaruh secara simultan terhadap harga saham pada 10

Bank yang terbesar di Indonesia periode tahun 2008 – 2012.

2. Rasio CAMEL berpengaruh secara parsial terhadap harga saham pada 10

23

Jenis penelitian ini merupakan penelitian studi kasus, dan metode yang digunakan

penulis dalam penelitian ini merupakan metode ex post facto, Kerlinger (1993)

mendefinisikan penelitian ex post facto adalah penemuan empiris yang dilakukan

secara sistematis, peneliti tidak melakukan kontrol terhadap variabel-variabel

bebas karena manifestasinya sudah terjadi atau variabel-variabel tersebut secara

inheren tidak dapat dimanipulasi. Penulis mengadakan studi kasus dengan

menganalisis data yang diperoleh dari perbankan yang terdaftar di Bursa Efek

Indonesia periode tahun 2008 sampai dengan 2012.

B. Subjek dan Objek Penelitian

Obyek yang akan diteliti oleh penulis pada penelitian ini adalah rasio – rasio

keuangan yang terdapat dalam rasio CAMEL yang didasarkan pada laporan

keuangan yang terdiri dari:

1. Laporan neraca perusahaan per 31 Desember 2008 sampai dengan 31

Desember 2012.

2. Laporan Laba Rugi perusahaan untuk periode yang berakhir pada 31

C. Waktu dan Tempat Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di pojok BEI Universitas Sanata Dharma.

2. Waktu Penelitian

Penelitian ini dilakukan pada September 2013 – Desember 2013.

D. Variabel Penelitian

Variabel penelitian yang digunakan pada penelitian ini untuk mengetahui

pengaruh dari rasio camel terhadap harga saham terdiri dari :

1. Variabel Independen

a. Capital Adequacy Rasio (CAR): (X1)

b. Return on Risked Assets (RORA): (X2)

c. Net Profit Margin (NPM): (X3)

d. Return on Asset (ROA): (X4)

e. Biaya Operasional terhadap Pendapatan Operasional (BOPO): (X5)

f. Loan to Deposit Rasio (LDR): (X6)

2. Variabel Dependen

Harga saham (Y)

E. Definisi Operasional

1. Capital Adequacy Rasio (CAR)

CAR biasanya dipersamakan dengan kewajiban penyediaan modal minimum

adalah rasio kecukupan modal bank yang diukur berdasarkan perbandingan

antara jumlah modal dengan aktiva tertimbang menurut risiko (ATMR).

2. Return on Risked Assets (RORA)

Menurut Rusbiantoro (1995) dalam Indrijaya (2011:51), RORA merupakan

metode yang digunakan untuk mengukur kemampuan bank dalam

mengusahakan pengoptimalan aktiva yang dimiliki untuk memperoleh laba.

Risked assets merupakan penjumlahan antara kredit yang diberikan ditambah

dengan penempatan surat – surat berharga. Semakin rendah risiko aset maka

semakin baik bagi bank tersebut.

3. Net Profit Margin (NPM)

Net profit margin diperoleh dari perbandingan laba operasi dengan

pendapatan. Rasio NPM menunjukkan kemampuan bank menghasilkan laba

dari aktivitas operasionalnya. Semakin tinggi nilai rasio ini berarti semakin

tinggi pendapatan dari aktivitas operasionalnya dalam menghasilkan laba

bersih.

4. Return on Asset (ROA)

Rasio ROA menunjukkan perbandingan antara besarnya aktiva yang berputar

dengan volume penjualan. Semakin besar rasio ini maka akan semakin baik

karena hasil besarnya rasio ini menunjukkan bahwa aktiva dapat lebih cepat

berputar yang akhirnya akan meningkatkan laba.

5. Biaya Operasional terhadap Pendapatan Operasionnal

Rasio BOPO menunjukkan perbandingan antara biaya operasional dengan

bank dalam melakukan kegiatan operasinya. Dalam hal ini perlu diketahui

bahwa usaha utama bank adalah menghimpun dana dari masyarakat dan

menyalurkannya kembali kembali kepada masyarakat dalam bentuk kredit,

sehingga beban bunga dan hasil bunga merupakan porsi terbesar bagi bank

(Veithzal, dkk. 2013:482).

6. Loan to Deposit Rasio (LDR)

Loan to Deposit Rasio (LDR) adalah rasio pembiayaan dana pihak ketiga yang

diterima oleh bank atau dengan kata lain merupakan suatu rasio yang

membandingkan antara besarnya jumlah kredit yang disalurkan oleh bank dan

jumlah penerimaan dana dari berbagai sumber dana bank seperti deposito

berjangka, giro, tabungan, dan lain-lain yang digunakan untuk memenuhi

permohonan pinjaman nasabahnya. Rasio yang tinggi menunjukkan bahwa

suatu bank meminjamkan seluruh dananya (loan-up) atau relatif tidak likuid

(illiquid). Sebaliknya rasio yang rendah menunjukkan bank yang likuid

dengan kelebihan kapasitas dana yang siap untuk dipinjamkan (Latumaerissa,

1999:23).

F. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh bank yang terdaftar di bursa

efek Indonesia baik bank konvensional maupun bank perkreditan, bank devisa dan

nondevisa yang telah terdaftar di tahun 2008 sampai dengan 2012. Adapun

pemilihan sampel dilakukan dengan kriteria 10 bank terbesar yang memiliki asset

Namun setelah dikaji ulang sampel Bank Tabungan Negara ternyata baru

terdaftar di Bursa Efek pada tahun 2009 sehingga tidak memenuhi kriteria yang

telah ditentukan. Jadi sampel yang dipilih menjadi 9 bank terbesar yang memiliki

asset dan market share terbesar di Indonesia.

G. Teknik Pengambilan Sampel

Teknik pengambilan sampel dilakukan secara purposive sampling dengan tujuan

untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang

ditentukan. Purposive sampling pada penelitian ini artinya dalam memilih sampel

penulis hanya memilih 9 bank yang memiliki asset dan market share terbesar

pada tahun 2008 – 2012.

H. Sumber Data

Sumber data yang dijadikan bahan penelitian ini merupakan sumber data

sekunder yang didapatkan dari Indonesian Capital Market Directory (ICMD) di

Bursa Efek Indonesia. Jenis data yang digunakan adalah data dokumenter

sekunder yang memuat transaksi historis keuangan perusahaan perbankan yang

terdaftar di BEI.

I. Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan metode

dokumentasi yang digunakan untuk mengetahui data rasio keuangan yang dapat

J. Teknik Pengujian Instrumen

Validitas adalah tingkat keandalan dan kesahihan alat ukur yang

digunakan. Instrumen dikatakan valid berarti menunjukkan alat ukur yang

dipergunakan untuk mendapatkan data itu valid atau dapat digunakan untuk

mengukur apa yang seharusnya di ukur (Sugiyono, 2004:137).

Bila suatu alat ukur dipakai dua kali untuk mengukur gejala yang sama

dan hasil pengukuran yang diperoleh relatif konsisten, maka alat ukur tersebut

reliabel. Atau dengan kata lain, reliabilitas menunjukkan konsistensi suatu alat

ukur di dalam mengukur gejala yang sama. Uji Reliabilitas di spss dapat

dilakukan dengan menggunakan uji Alpha Cronbach.

Ket:

= Koefisien reliabilitas Alpha Cronbach

K = Jumlah item pertanyaan yang diuji

= Jumlah varians skor item

= Varians skor-skor tes (seluruh item K)

Nilai koefisien reliabilitas yang baik adalah diatas 0,7 (cukup baik), di atas 0,8

K. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis

regresi berganda dengan persamaan umum sebagai berikut:

Y = a + b1 X1 + b2 X2 + b3 X3 + b4 X4+…. + bn Xn.

Ket:

Y adalah variabel terikat, X adalah variabel-variabel bebas, a adalah

konstanta (intercept), dan b adalah koefisien regresi pada masing – masing

variabel bebas.

Analisis regresi linear berganda memerlukan pengujian serempak dengan

menggunakan uji F hitung. Signifikasi ditentukan dengan membandingkan F

hitung dengan F tabel atau melihat signifikasi pada outpus SPSS. Beberapa

pengujian dalam analisis regresi berganda antara lain uji t dan uji F. Uji t

digunakan untuk menguji variabel-variabel yang ada secara parsial atau dengan

kata lain menguji bagaimana pengaruh dari masing – masing variabel bebasnya

secara sendiri-sendiri terhadap variabel terikatnya. Sedangkan uji F merupakan

pengujian variabel – variabel bebasnya secara simultan atau bersama – sama

terhadap variabel terikatnya.

Penggunaan metode analisis regresi linear berganda memerlukan uji

asumsi klasik yang secara statistik harus dipenuhi. Uji asumsi klasik tersebut

meliputi uji asumsi normalitas, uji multikolinearitas, uji autokorelasi, uji

1. Uji Normalitas

Uji normalitas dapat dilakukan dengan uji Chi Square, Skewness, dan Kurtosis

atau uji Kolmogorov Smirnov. Menurut Nisfiannor (2009:91) uji normalitas

adalah uji yang dilakukan untuk mengetahui apakah distribusi sebuah data

yang didapatkan memiliki distribusi data yang normal (mengikuti atau

mendekati hukum sebaran bormal baku dari Gauss). Uji normalitas disini akan

menggunakan uji kolmogorov Smirnov yang mana memiliki kegunaan untuk

menguji apakah suatu sampel berasal dari populasi dengan distribusi data

tertentu. Pengujian ini dilakukan dengan membandingan probabilitas (p) yang

diperoleh dengan taraf signifikasi (α) 0,05, apabila nilai p > α, data

berdistribusi normal; dan apabila p < α maka data tidak berdistribusi dengan

normal (Sugiyono, dalam Indrijaya 2011:49).

2. Uji Multikoliniearitas

Uji multikolinearitas (Nisfiannor, 2009:92) dilakukan untuk mengetahui

apakah ada korelasi antar variabel independen pada model regresi. Korelasi

antar variabel independen sebaiknya kecil. Korelasi antar variabel independen

( r< 0,8), lebih baik lagi kalau (r < 0,5). Makin kecil korelasi antar variabel

independennya makin baik untuk model regresi yang dipergunakan.

3. Uji Autokorelasi

Uji autokorelasi menurut Nisfiannor (2009:92) dilakukan untuk mengetahui

apakah ada korelasi antara kesalahan pengganggu pada periode t dengan

dipergunakan. Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Dalam model regresi yang baik adalah tidak terjadi autokorelasi.

4. Uji Homogenitas

Uji homogenitas sangat diperlukan sebelum kita membandingkan dua

kelompok atau lebih, agar perbedaan yang ada bukan disebabkan oleh adanya

perbedaan data dasar (ketidakhomogenan kelompok yang dibandingkan)

(Irianto, 2007:275).

5. Uji heteroskedastisitas

Uji heteroskedastisitas digunakan untuk melihat apakah terdapat

ketidaksamaan varians, dimana seluruh faktor gangguan tidak memiliki

varians yang sama atau variansnya tidak konstan (Sumodiningrat, 2007:238).

6. Uji Linearitas

Uji linearitas dilakukan untuk mengetahui apakah hubungan antara variabel

independen dengan variabel dependen bersifat linier. Jika hubungan tidak

linier dan tetap dianalisis dengan teknik statistik parametrik, maka korelasi

yang didapatkan bisa sangat rendah, meskipun sebenarnya korelasinya bisa

tinggi kalau teknik statistik parametriknya diganti dengan statistik

32

A. Bursa Efek Indonesia

Bursa efek atau pasar modal telah lama hadir di Indonesia sejak

pemerintahan Belanda, pasar modal pada saat itu didirikan oleh Belanda karena

demi memenuhi kepentingannya. Pasar modal didirikan pertama kali pada tahun

1912, dan sempat vakum sementara hingga akhirnya diaktifkan kembali oleh

pemerintah Republik Indonesia pada tanggal 10 Agustus 1977 dan hingga kini

tanggal 10 Agustus diperingati sebagai HUT pasar modal. BEJ dijalankan

dibawah pengawasan BAPEPAM (Badan Pelaksana Pasar Modal).Pasar modal

sempat mengalami kelesuan hingga tahun 1987 karena hanya sedikit masyarakat

yang berminat untuk bergabung dalam pasar modal. Untuk memperbaiki keadaan,

maka diluncurkanlah PAKDES 87 (Paket Desember 1987) yang memberikan

kemudahan bagi perusahaan untuk melakukan penawaran umum dan investor

asing menanamkan modal di Indonesia. Untuk mendukung pasar modal dalam

menarik masyarakat agar bergabung didalamnya maka diluncurkannyalah paket

deregulasi dibidang perbankan dan pasar modal. Dan semakin lama pasar modal

di Indonesia terlihat semakin meningkat, hal ini ditandai dengan hadirnya paket

desember 88, mulai beroperasinya Bursa Paralel Indonesia (BPI), dan juga

beroperasinya Bursa Efek Surabaya (BES). Pada 22 Mei 1995 sistem otomasi

perdagangan di BEJ mulai dilaksanakan dengan sistem komputer JATS (Jakarta

sistem perdagangan jarak jauh (remote trading). Pada tahun 2007 Bursa Efek

Surabaya (BES) dan Bursa Efek Jakarta (BEJ) bergabung dan berubah nama

menjadi Bursa Efek Indonesia (BEI).

Dalam menjalankan usahanya, BEI memiliki visi dan misi sebagai berikut:

Visi : Menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia.

Misi : Menciptakan daya saing untuk menarik investor dan emiten, melalui

pemberdayaan Anggota Bursa dan Partisipan, penciptaan nilai tambah, efisiensi

biaya serta penerapan good governance.

BEI memiliki 4 program yang ditawarkan untuk menarik minat

masyarakat agar bergabung, yaitu Program Pendidikan, Pojok BEI, Pusat

Informasi Pasar Modal (PIPM), dan Indonesia Capital Market Electronic Library

(ICaMEL).

B. PT. Bank Mandiri Tbk

PT Bank Mandiri (PERSERO) Tbk. adalah bank yang berkantor pusat di

Jakarta dan merupakan bank terbesar di Indonesia dalam hal aset, pinjaman, dan

deposit. Bank ini berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari

program restrukturisasi perbankan yang dilaksanakan oleh Pemerintah Indonesia.

Pada bulan Juli 1999, empat bank milik Pemerintah yaitu, Bank Bumi Daya

(BBD), Bank Dagang Negara (BDN), Bank Ekspor Impor Indonesia (Bank

Exim), dan Bank Pembangunan Indonesia (Bapindo), digabungkan ke dalam

Bank Mandiri. Proses panjang pendirian Bank Bumi Daya bermula dari

nasionalisasi sebuah perusahaan Belanda De Nationale Handelsbank NV, menjadi

(sebelumnya adalah bank milik Inggris) juga dinasionalisasi, dan Bank Umum

Negara diberi hak untuk melanjutkan operasi bank tersebut. Pada tahun 1965,

Bank Umum Negara digabungkan ke dalam Bank Negara Indonesia dan berganti

nama menjadi Bank Negara Indonesia Unit IV. Kemudian pada tahun 1968, Bank

Negara Indonesia Unit IV beralih menjadi Bank Bumi Daya.

Bank Dagang Negara merupakan salah satu bank tertua di Indonesia,

pertama kali dibentuk dengan nama Nederlandsch Indische Escompto

Maatschappij di Batavia (Jakarta) pada tahun 1857. Pada tahun 1949 namanya

berubah menjadi Escomptobank NV, dimana selanjutnya pada tahun 1960

dinasionalisasikan serta berubah nama menjadi Bank Dagang Negara, sebuah

bank Pemerintah yang membiayai sektor industri dan pertambangan.

Sejarah Bank Ekspor Impor Indonesia berawal dari perusahaan dagang

Belanda, N.V. Nederlansche Handels Maatschappij yang didirikan pada tahun

1824 dan mengembangkan kegiatannya di sektor perbankan pada tahun 1870.

Pada tahun 1960, pemerintah Indonesia menasionalisasi perusahaan ini, dan

selanjutnya pada tahun 1965 perusahaan ini digabung dengan Bank Negara

Indonesia menjadi Bank Negara Indonesia Unit II. Pada tahun 1968, Bank Negara

Indonesia Unit II dipecah menjadi dua unit, salah satunya adalah Bank Negara

Indonesia Unit II Divisi Expor-Impor, yang akhirnya menjadi Bank Ekspor Impor

Indonesia, bank pemerintah yang membiayai kegiatan ekspor dan impor.

Bank Pembangunan Indonesia (Bapindo) berawal dari Bank Industri

Negara (BIN), sebuah bank industri yang didirikan pada tahun 1951 dengan misi

perkebunan, industri dan pertambangan. Pada tahun 1960, Bapindo dibentuk

sebagai bank milik negara dan BIN kemudian digabung dengan Bapindo.Pada

tahun 1970, Bapindo ditugaskan untuk membantu pembangunan nasional melalui

pembiayaan jangka menengah dan jangka panjang pada sektor manufaktur,

transportasi dan pariwisata.

Kini, Bank Mandiri menjadi penerus suatu tradisi layanan jasa perbankan dan

keuangan yang telah berpengalaman selama lebih dari 140 tahun. Masing-masing

dari empat bank bergabung telah memainkan peranan yang penting dalam

pembangunan ekonomi Indonesia. Bank Mandiri kini memiliki 22.909 pegawai,

1.095 kantor cabang dalam negeri dan 5 kantor cabang luar negeri.

C. PT. Bank Rakyat Indonesia Tbk

Bank Rakyat Indonesia merupakan bank konvensional yang dimiliki

pemerintah yang mana sahamnya sebesar 56,75% dimiliki oleh pemerintah dan

43,25% dimiliki oleh publik. BRI didirikan di Purwokerto pada tanggal 16

Desember 1895 oleh Raden Bei Aria Wirjaatmadja dengan nama De

Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofdenatau "Bank Bantuan

dan Simpanan Milik Kaum Priyayi Purwokerto". Berdasarkan Peraturan

Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI merupakan Bank

Pemerintah pertama di Republik Indonesia. Pada tahun 1949 Bank berubah nama

menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41

tahun 1960 dibentuklah Bank Koperasi Tani dan Nelayan (BKTN) yang

merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche

tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia dengan nama Bank

Indonesia Urusan Koperasi Tani dan Nelayan.

Setelah berjalan selama satu bulan, keluar Penpres No. 17 tahun 1965

tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam

ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks

BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural,

sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor

(Exim).Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang

Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang

Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank

Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor

dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan

Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21

tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai bank umum.

Sejak 1 Agustus1992 berdasarkan Undang-Undang Perbankan No. 7 tahun

1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi

perseroan terbatas. Seiring dengan perkembangan dunia perbankan yang semakin

pesat maka sampai saat ini Bank Rakyat Indonesia mempunyai unit kerja yang

berjumlah 4.447 buah, yang terdiri dari 1 Kantor Pusat BRI, 12 Kantor Wilayah,

12 Kantor Inspeksi /SPI, 170 Kantor Cabang (dalam negeri), 145 Kantor Cabang

Pembantu, 1 Kantor Cabang Khusus, 1 New York Agency, 1 Caymand Island

Agency, 1 Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil

Januari 2013, BRI juga meluncurkan sistem e-Tax, yaitu layanan penerimaan

pajak daerah secara online melalui layanan cash management.

D. PT. Bank Central Asia Tbk

Bank Central Asia merupakan bank swasta terbesar di Indonesia. Bank ini

didirikan pada 21 Februari1957 dengan nama Bank Central Asia NV. Berbagai

kejadian telah dialami BCA dan yang paling berdampak yaitu dengan adanya

krisis moneter pada tahun 1997, secara khusus kondisi ini mempengaruhi aliran

dana tunai di BCA yang membuat bank terpaksa meminta bantuan pada Badan

Penyehatan Perbankan Nasional (BPPN) yang kemudian diambil alih pada tahun

1998. Namun BCA bisa kembali pulih dengan cepat dan mendapatkan

kepercayaan nasabah kembali pada tahun yang sama. BCA memutuskan menjadi

perusahaan publik dan melakukan penawaran saham perdana pada tahun 2000,

dengan menjual saham sebesar 22,55% yang berasal dari divestasi BPPN.

Visi Dan Misi BCA

Prioritas utama kami adalah tetap mempertahankan posisi BCA sebagai

salah satu institusi penyedia layanan transaksi dan pembayaran yang terdepan di

Indonesia. Layanan perbankan yang nyaman, aman, dan andal merupakan faktor

penting dalam membangun hubungan dengan nasabah dan dalam memperkuat

VISI

Bank pilihan utama andalan masyarakat, yang berperan sebagai pilar penting

perekonomian Indonesia.

MISI

Membangun institusi yang unggul di bidang penyelesaian pembayaran dan

solusi keuangan bagi nasabah bisnis dan perseorangan.

Memahami beragam kebutuhan nasabah dan memberikan layanan finansial

yang tepat demi tercapainya kepuasan optimal bagi nasabah.

E. PT. BNI Tbk

BNI didirikan pada 5 Juli 1946 yang dikenal dengan sebutan Bank Negara

Indonesia. Yang mana sekarang ini hari didirikannya BNI ditetapkan menjadi Hari

Bank Nasional. BNI merupakan bank pertama yang didirikan dan dimiliki oleh

Pemerintah Indonesia dan yang pertama mengedarkan alat pembayaran resmi

Indonesia yaitu ORI (Oeang Republik Indonesia).

Pada tahun 1949 pemerintah membatasi peranan Bank Negara Indonesia

sebagai bank sentral dikarenakan adanya penunjukkan De Javsche Bank yang

merupakan warisan dari pemerintah Belanda sebagai Bank Sentral. Dengan

dibatasinya peranan Bank Negara Indonesia sebagai bank sentral lalu

ditetapkanlah Bank Negara Indonesia sebagai bank pembangunan yang kemudian

diberikan hak untuk bertindak sebagai bank devisa, dengan akses langsung untuk

transaksi luar negeri. Pada tahun 1955 Bank Negara Indonesia mengalami

penambahan modal yang kemudian statusnya diubah menjadi bank komersial

milik pemerintah. Mulai akhir tahun 1968 Bank Negara Indonesia memutuskan

untuk menggunakan tahun pendiriannya sebagai bagian dari identitas perusahaan

dengan nama Bank Negara Indonesia 1946 yang kemudian dikenal dengan

sebutan „BNI 46‟, dan pada tahun 1988 Bank Negara Indonesia menggunakan

nama panggilan „Bank BNI‟ yang bersamaan dengan ditetapkannya perubahan

identitas perusahaan.

Pada tahun 1992, status hukum dan nama BNI berubah menjadi PT. Bank

Negara Indonesia (Persero). BNI sendiri mulai menjadi perusahaan publik melalui

2012 Pemerintah Republik Indonesia memegang 60% saham BNI, dan sisanya

sebesar 40% dimiliki oleh pemegang saham publik baik individu maupun

institusi, domestik ataupun asing. Penyempurnaan identitas perusahaan yang

berkelanjutan dari masa ke masa merupakan cerminanan penegasan akan dedikasi

dan komitmen BNI terhadap perbaikan kualitas kinerja secara terus-menerus.

Pada tahun 2004, identitas perusahaan diperbaharui lagi yang kemudian dikenal

dengan sebutan „Bank BNI‟. Saat ini, BNI merupakan bank terbesar ke – 4 di

Indonesia berdasarkan total asset, total kredit maupun total dana pihak ketiga. BNI

menawarkan layanan jasa keuangan terpadu kepada nasabah, didukung oleh anak

perusahaan yaitu; Bank BNI Syariah, BNI Multi Finance, BNI Securities dan

BNILife Insurance.BNI memiliki total asset sebesar Rp333,3 triliun dan

mempekerjakan lebih dari 24.861 karyawan terhitung sejak akhir tahun 2012.

Untuk memenuhi kepuasan dan dapat melayani nasabah secara maksimal, BNI

kini mengoperasikan jaringan layanan yang mencakup 1.585 outlet domestik dan

5 cabang luar negeri di New York, London, Tokyo, Hong Kong dan Singapura,

8.227 unit ATM milik sendiri, 42.000 EDC serta fasilitas Internet banking dan

F. PT. Bank CIMB Niaga Tbk

CIMB Niaga merupakan bank terbesar ke – 5 di Indonesia dari segi asset,

simpanan, pinjaman, dan jaringannya. CIMB Niaga berdiri pada 26 September

1955 dengan nama PT. Bank Niaga. Pada awal berdirinya CIMB Niaga berfokus

pada pembangunan nilai-nilai utama dan profesionalisme di bidang perbankan.

Pada tahun 1987, CIMB Niaga menjadi menjadi bank lokal pertama yang

menawarkan layanan perbankan melalui mesin ATM di Indonesia yang kemudian

dikarenakan pencapaian ini dikenal sebagai masuknya Indonesia ke dalam dunia

perbankan modern. CIMB Niaga juga merupakan pelopor dalam pelayanan

nasabah melalui teknologi terkini melalui layanan online di tahun 1991. CIMB

Niaga menjadi bank terbuka dengan dicatatkannya saham CIMB Niaga pada

Bursa Efek Indonesia pada 29 November 1989. CIMB Niaga memperoleh izin

usaha sebagai bank umum tidak lama setelah dibuka yaitu pada 11 november

1955, izin bank devisa yaitu pada 22 november 1974, dan izin sebagai bank yang

melakukan kegiatan berdasarkan prinsip syariah pada 19 november 2004.

Sebagai akibat dari krisis moneter, CIMB Niaga mengalami kekurangan

dana pemegang saham untuk direkapitulasi sebesar 20% yang berada dibawah

pengawasan BPPN. Dan pada November 2002, CommerceAsset-Holding Berhad

(CIMB Group) mengakuisisi kembali saham mayoritas CIMB Niaga dari BPPN.

Pada tahun 2007, seluruh kepemilikan saham berpindah ke CIMB Group sebagai

bagian dari reorganisasi internal untuk mengkonsolidasi kegiatan seluruh anak

perusahaan dengan platform universal banking. Sementara itu disisi lain yang

kepemilikan mayoritas LippoBank tertanggal 30 september 2005. Yang kemudian

sebagai bentuk kepatuhan kepada kebijakan Single Presence Policy (SPP) maka

dilakukanlah penggabungan atau merger dengan LippoBank. Yang mana

LippoBank secara resmi bergabung dengan CIMB Niaga pada 1 november 2008

dan kemudian diikuti dengan pengenalan akan logo baru CIMB Niaga kepada

masyarakat luas. Per 31 Desember 2010, CIMB Niaga memiliki total 751 jaringan

kantor dan 1.304 ATM yang tersebar di 23 provinsi dan 108 kota di seluruh

Indonesia, mencakup kantor perbankan konvensional, perbankan syariah, dan

kantor micro finance dengan dukungan 12.276 karyawan.

G. PT. Bank Danamon Tbk

PT. Bank Danamon Indonesia Tbk adalah bank yang didirikan pada tahun

1956, yang merupakan perubahan nama dari Bank kopra. Nama Bank Danamon

sendiri diambil dari kata “dana moneter” dan pertama kali mulai digunakan pada

tahun 1976. Saat ini Bank Danamon merupakan bank ke-enam terbesar di

Indonesia berdasarkan aset, yang memiliki jumlah pegawai sekitar 72.000

(termasuk karyawan anak perusahaan) terhitung pada desember 2012, dengan

jaringan sekitar 3.350 yang terdiri dari kantor cabang konvensional, unit Danamon

Simpan Pinjam (DSP) dan unit Syariah serta kantor-kantor cabang anak

perusahaannya.

Sejarah berdirinya Bank Danamon dimulai pada tahun 1988 yang mana

pada saat itu Bank Indonesia meluncurkan paket reformasi perbankan yang

dikenal dengan nama “Paket Oktober 1988” atau PAKTO 88. Tujuan diadakannya

memberikan kemudahan persyaratan termasuk liberalisasi peraturan tentang

pendirian bank swasta domestik baru dan bank joint-venture. Dan sebagai hasil

dari reformasi ini maka Bank Danamon menjadi salah satu bank valuta asing

pertama di Indonesia. Dan pada tahun 1989 bank Danamon menjadi perusahaan

publik melalui penawaran saham perdananya di Bursa Efek Jakarta. Pada tahun

1998 Bank Danamon diambil alih oleh pemerintah dikarenakan terjadinya krisis

keuangan Asia, yang kemudian pada tahun 2000 Bank Danamon melakukan legal

merger dengan 8 bank yang telah diambil alih oleh pemerintah (Bank Taken

Over). Namun pengambil alihan oleh pemerintah tidaklah berlangsung lama

karena pada 2003 mayoritas saham pemerintah diakuisisi oleh Asia Financial

(Indonesia) Pte.Ltd.

VISI DAN MISI

Danamon mempunyai visi yang berbunyi, “ Kami peduli dan membantu

jutaan orang mencapai kesejahteraan”. Dengan visi ini Danamon bertujuan untuk

menjadi lembaga keuangan yang terkemuka di Indonesia yang keberadaannya

diperhitungkan.Misi Danamon ialah menjadi organisasai yang berorientasi ke

nasabah yang melayani semua segmen dengan menawarkan nilai yang unik untuk

masing-masing segmen, berdasarkan keunggulan penjualan dan pelayanan dengan

didukung oleh teknologi kelas dunia. Danamon sendiri memiliki aspirasi untuk

menjadi perusahaan pilihan untuk berkarya dan yang dihormati oleh nasabah,

karyawan, pemegang saham, regulator, dan komunitas di mana Danamon berada;

dengan tetap memegang teguh 5 nilai perusahaan yaitu: peduli, jujur, kerjasama,

H. PT. Pan Indonesia Bank Tbk

PT. Pan Indonesia Bank Tbk merupakan bank hasil merger dari 3 bank

yaitu Bank Kemakmuran, Bank Industri Djaja Indonesia dan Bank Industri &

Dagang Indonesia yang didirikan pada tahun 1971. Panin Bank tercatat di Bursa

Efek Jakarta pada tahun 1982, Panin Bank merupakan bank Indonesia pertama

yang Go Public. Dengan basis modal yang kuat dan manajemen risiko yang penuh

dengan perhitungan membuat Panin Bank menjadi Bank yang masuk dalam

kategori A yang tidak harus direkapitulasi selama terjadinya krisis moneter di

Indonesia pada tahun 1998. Panin Bank merupakan bank terbesar ketujuh di

Indonesia dari segi total asset. Untuk mempertahankan posisi dalam dunia

perbankan maka Panin Bank mengadopsi pendekatan bisnis yang progresif yaitu

dengan cara tetap dekat dengan nasabah yang terus bertumbuh dan ceruk pasar

terpilih sehingga dapat membantu untuk lebih memahami kebutuhan pasar yang

terus berubah dan mampu melakukan pelayanan dengan lebih baik. Struktur

permodalan yang kuat dan strategi pertumbuhan akan terus dilanjutkan seiring

langkah Panin Bank yang fokus dalam perluasan pasar komersial dan konsumen.

Dan hal ini sesuai dengan moto Panin Bank “Selalu Untuk Anda” yang

menekankan pada kehandalan dan konsistensi.

Pemegang saham Panin Bank saat ini terdiri dari pemegang saham PT

Panin Financial (45,46%), Votraint No. 1103 Pty Ltd (38,82%), dan publik

domestik maupun internasional (15,72%). Hingga saat ini Panin Bank telah

memiliki 4 entitas anak, yakni PT. Clipan Finance Indonesia Tbk, PT Asuransi