BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Harga Saham

Saham merupakan bukti kepemilikan. Seseorang yang mempunyai saham suatu perusahaan berarti dia memiliki perusahaan tersebut (Hanafi 2016). Harga saham merupakan salah satu indikator pengelolaan perusahaan. Keberhasilan dalam menghasilkan keuntungan akan memberikan kepuasan bagi investor yang rasional. Harga saham yang cukup tinggi akan memberikan keuntungan, yaitu berupa capital gain dan citra yang lebih baik bagi perusahaan sehingga memudahkan bagi manajemen untuk mendapatkan dana dari luar perusahaan.

Harga saham menurut Brigham dan Houston (2010) Harga saham menentukan kekayaan pemegang saham. Maksimalisasi kekayaan pemegang saham diterjemahkan menjadi memaksimalkan harga saham perusahaan. Harga saham pada satu waktu tertentu akan bergantung pada arus kas yang diharapkan diterima di masa depan oleh investor “rata–rata” jika investor membeli saham.

Terdapat beberapa faktor yang mempengaruhi fluktuasi harga saham di pasar modal, hal ini terjadi karena harga saham dapat dipengaruhi oleh faktor ekternal dari perusahaan dan faktor internal perusahaan. Menurut Brigham dan Houston (2010) harga saham dapat dipengaruhi oleh beberapa faktor utama yaitu:

a. Faktor internal

1) Pengumuman tentang pemasaran produksi penjualan seperti pengiklanan, rincian kontrak, perubahan harga, penarikan produk baru, laporan produksi, laporan keamanan, dan laporan penjualan. 2) Pengumuman pendanaan, seperti pengumuman yang berhubungan

dengan ekuitas dan hutang.

3) Pengumuman badan direksi manajemen, seperti perubahan dan pergantian direktur, manajemen, dan struktur organisasi.

4) Pengumuman pengambilalihan diverifikasi seperti laporan merger investasi, investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi, laporan investasi dan lainnya.

5) Pengumuman investasi, seperti melakukan ekspansi pabrik pengembangan riset dan penutupan usaha lainnya.

b. Faktor eksternal

1) Pengumuman dari pemerintah seperti perubahan suku bunga tabungan dan deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan regulasi ekonomi yang dikeluarkan oleh pemerintah. 2) Pengumuman hukum seperti tuntutan terhadap perusahaan atau

terhadap manajernya dan tuntutan perusahaan terhadap manajernya. 3) Pengumuman industri sekuritas, seperti laporan pertemuan tahunan

insider trading, volume atau harga saham perdagangan pembatasan atau penundaan trading.

Signalling Theory, Ross (1977) mengembangkan model dimana struktur modal (penggunaan Utang) merupakan signal yang disampaikan oleh manajer ke pasar. Jika manajer mempunyai keyakinan bahwa prospek perusahaan baik, dan karenanya ingin agar harga saham meningkat, ia ingin mengkomunikasikan hal tersebut ke investor. Salah satu cara yang paling sederhana adalah dengan mengatakan secara langsung „ perusahaan kami mempunyai prospek yang baik‟. Tentu saja

elemen-elemen apa saja dari sinyal atau komunitas disekitarnya yang membuat sinyal tersebut terlihat meyakinkan dan menarik.

MM berasumsi bahwa setiap orang baik investor maupun manajer memiliki informasi yang sama tentang prospek suatu perusahaan. Hal ini disebut sebagai informasi simetris (symmetric information). Namun pada kenyataanya manajer seringkali memiliki informasi yang lebih baik dibandingkan dengan investor luar. Hal ini disebut sebagai informasi asimetris (asymmetric information), dan ia memiliki pengaruh penting pada struktur modal yang optimal. Untuk melihat mengapa, kita akan melihat dua situasi, satu situasi di mana manjer perusahaan tahu bahwa prospek akan sangat menguntungkan (perusahaan F- Favorable) dan situasi lain dimana manajer tahu bahwa masa depan terlihat tidak menguntungkan (perusahaan U-Unfavorable) (Brigham dan Houston: 2014).

2. Price Earning Ratio (PER)

price earning ratio (PER) adalah rasio ini diperoleh dari harga pasar saham biasa dibagi dengan laba per saham (EPS). Maka semakin tinggi rasio ini akan mengindikasikan bahwa kinerja perusahaan juga semakin membaik, sebaliknya jika PER terlalu tinggi juga dapat mengindikasikan bahwa harga saham yang ditawarkan sudah sangat tinggi atau tidak rasional (Sugianto, 2008).

Price earning ratio (PER) sangat mudah dihitung dengan mengetahui harga per lembar saham dan laba per lembar saham, maka investor bisa menghitung berapa price earnign ratio (PER) saham tersebut. Semakin besar earning, maka semakin rendah price earning ratio (PER) saham tersebut. Sedangkan makin kecil earning suatu saham makin baik karena saham tersebut termasuk murah. Namun perlu dipahami, karena investasi di saham lebih banyak terkait dengan ekspektasi maka laba bersih yang dipakai dalam perhitungan biasanya laba bersih tahun berjalan. Dengan begitu bisa dipahami jika emiten berhasil membukukan laba besar, maka sahamnya akan diburu investor karena proyeksi laba untuk tahun berjalan kemungkinan besar dan akan naik (Atmaja, 2008).

3. Return On Equity (ROE)

Return on equity (ROE) menunjukan berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Semakin besar semakin bagus (Harahap, 2016).

Return on equity (ROE) mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan modal tertentu. Rasio ini merupakan ukuran profitabilitas dilihat dari sudut pandang pemegang saham. Angka yang tinggi untuk ROE mennjukan tingkat profitabilitas yang tinggi. Rasio ROE tidak memperhitungkan dividen maupun capital gain untuk pemegang saham. Karena itu rasio ini bukan pengukur return (tingkat pengembalian) yang diterima pemegang saham yang sebenarnya. ROE dipengaruhi oleh ROA dan tingkat penggunaan utang perusahaan ( Hanafi, 2016 ).

Rasio ini penting bagi pihak pemegang saham, untuk mengetahui efektivitas dan efisiensi pengelolaan modal sendiri yang dilakukan oleh pihak manajemen perusahaan. Semakin tinggi rasio ini berarti semakin efisien penggunaan modal sendiri yang dilakukan pihak manajemen perusahaan (Sudana, 2015).

4. Dividen Payout Ratio (DPR)

karena besar besar kecilnya dividen yang dibagikan akan mempengaruhi besar kecilnya laba yang ditahan. Laba yang ditahan merupakan salah satu sumber dana intern perusahaan (Sudana, 2015).

Dividen merupakan bagian dari laba bersih yang dibayarkan kepada para pemegang saham berupa kas maupun saham. Dividen merupakan return yang diterima para pemegang saham selain capital gain. DPR merupakan presentase tertentu dari laba perusahaan yang dibayarkan sebagai deviden kas kepada pemegang saham. DPR merupakan keputusan mengenai kebijakan deviden, apakah earning dibagi dalam bentuk deviden atau sebagian diinvestasikan kembali. DRP menunjukan besarnya laba yang akan dibayarkan kepada pemegang saham dalam bentuk dividen. (Hanafi, 2016)

Terdapat tiga teori tentang kebijakan dividen, yang menjelaskan bagaimana pengaruh besar kecilnya dividend payout ratio (DPR) terhadap harga pasar saham. Adapun ketiga teori tersebut adalah : (Sudana, 2015) a. Dividend irrelevance theory

Teori ini dikemukakan oleh Merton Miller dan Franco Modigliani (MM). Menurut dividend irrelevance theory, kebijakan dividen tidak memengaruhi harga saham perusahaan atau nilai perusahaan. Modigliani dan miller berpendapat bahwa, nilai perusahaan hanya ditentukan oleh kemampuan perusahaan untuk menghasilkan pendapatan (earning power).

b. Bird in-the-hand theory

Teori ini dikemukakan oleh Myron Gordon dan John Lintner, berdasarkan bird in the hand teory, kebijakan dividen berpengaruh positif terhadap harga pasar saham. Artinya, jika dividen yang dibagikan perusahaan semakin besar, maka harga saham pasar perusahaan tersebut akan semakin tinggi dan sebaliknya. Hal ini terjadi karena, pembagian dividen dapat mengurangi ketidakpastian yang dihadapi investor.

c. Tax preference theory

ini terjadi jika ada perbedaan antara tarif pajak personal atas pendapatan dividen dan capital gain. Apabila tarif pajak dividen lebih tinggi dari pada pajak capital gain, maka investor akan lebih senang jika laba yang diperoleh perusahaan tetap ditahan di perusahaan, untuk membelanjai investasi yang dilakukan perusahaan.

5. Current Ratio (CR)

Current ratio (CR) merupakan rasio yang digunakan untuk melihat kemampuan memenuhi kewajiban jangka pendek. Semakin tinggi angka tersebut, semakin baik. Rasio lancar yang tinggi menunjukan kelebihan aktiva lancar (likuiditas tinggi dan resiko rendah), tetapi mempunyai pengaruh yang tidak baik terhadap profitabilitas perusahaan. Aktiva lancar secara umum menghasilkan return atau tingkat keuntungan yang lebih rendah dibandingkan aktiva tetap. (Hanafi, 2016).

Current ratio ini mengukur kemampuan perusahaan untuk membayar utang lancar dengan menggunakan aktiva lancar yang dimiliki. Semakin besar rasio ini berarti semakin likuid perusahaan. Namun demikian, rasio ini mempunyai kelemahan karena tidak semua komponen aktiva lancar memiliki tingkat likuiditas yang sama (Sudana, 2015).

perbandingan aktiva lancar dengan utang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Rasio ini dapat dibuat dalam bentuk berapa kali atau dalam bentuk presentasi (Harahap, 2016).

Current ratio adalah rasio keuangan yang digunakan untuk mengetahui likuiditas suatu perusahaan. Rasio ini dihitung dengan membagi aktiva lancar dengan hutang lancar. Current ratio yang rendah menunjukan bahwa likuiditas perusahaan buruk. Sebaliknya, jika current ratio relatif tinggi, likuiditas perusahaan relatif baik. Namun, harus dicatat bahwa tidak pada semua kasus dimana current ratio tinggi, likuiditas perusahaan pasti baik. Meskipun aktiva lancar lebih besar dari pada hutang lancar, perlu diingat bahwa item-item aktiva lancar seperti persediaan dan piutang terkadang sulit ditagih atau dijual secara cepat (Atmaja, 2008). 6. Inventory Turnover (ITO)

persediaan yang dibutuhkan untuk mendukung penjualan. Koordinasi yang buruk antara bagian-bagian tersebut dapat menimbulkan masalah yang serius (Atmaja, 2008).

Rasio aktivitas menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian, dan kegiatan lainnya. Inventory turnover (ITO), rasio ini menunjukan berapa cepat perputaran persediaan dalam siklus produksi normal. Semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat (Harahap, 2016).

Inventory turnover (ITO) merupakan rasio yang digunakan untuk mengukur kecepatan perputaran persediaan menjadi kas. Perusahaan yang perputaran persediaannya makin tinggi berarti makin efisien sehingga tingkat peputaran modal yang cepat memberikan harapan untuk memperoleh keuntungan perusahaan semakin tinggi. (Hanafi, 2016)

B. Hasil Penelitian Terdahulu

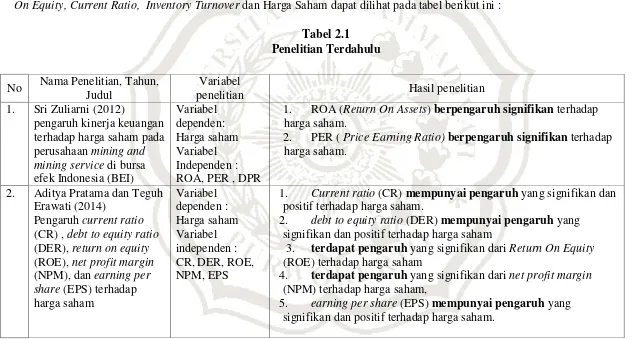

Berikut ini adalah hasil penelitian terdahulu yang berhubungan dengan, Price Earning Ratio, Dividen Payout Ratio, Return On Equity, Current Ratio, Inventory Turnover dan Harga Saham dapat dilihat pada tabel berikut ini :

Tabel 2.1 Penelitian Terdahulu

No Nama Penelitian, Tahun, Judul

Variabel

penelitian Hasil penelitian

1. Sri Zuliarni (2012)

pengaruh kinerja keuangan terhadap harga saham pada perusahaan mining and mining service di bursa efek Indonesia (BEI)

Variabel dependen: Harga saham Variabel Independen : ROA, PER , DPR

1. ROA (Return On Assets) berpengaruh signifikan terhadap harga saham.

2. PER ( Price Earning Ratio)berpengaruh signifikan terhadap harga saham.

2. Aditya Pratama dan Teguh Erawati (2014)

Pengaruh current ratio (CR) , debt to equity ratio (DER), return on equity (ROE), net profit margin (NPM), dan earning per share (EPS) terhadap harga saham Variabel dependen : Harga saham Variabel independen : CR,DER, ROE, NPM, EPS

1. Current ratio (CR) mempunyai pengaruh yang signifikan dan positif terhadap harga saham.

2. debt to equityratio (DER) mempunyai pengaruh yang signifikan dan positif terhadap harga saham

3. terdapat pengaruh yang signifikan dari Return On Equity (ROE) terhadap harga saham

4. terdapat pengaruh yang signifikan dari net profit margin (NPM) terhadap harga saham,

3. Mudlofir,andini, dan supriyanto ( 2016 ) Pengaruh ROA, ROE, EPS, inflasi, DER dan Inventory turnover

terhadap harga saham pada perusahaan otomotif yang terdaftar di BEI periode 2008- 2013 Variabel dependen : Harga saham Variabel independen: ROA,ROE, EPS, Inflasi, DER ,ITO

1. EPS berpengaruh posotif terhadap harga saham. 2. ROE berpengaruh positif terhadap harga saham. 3. ROA berpengaruh positif terhadap harga saham. 4. Inflasi tidak berpengaruh negatif terhadap harga saham. 5. DER berpengaruh positif terhadap harga saham. 6. ITO berpengaruh positif terhadap harga saham.

4. Nurul Hayati ( 2013) Pengaruh Return On Asset, Return On Equity , Earning Per Share, Price Earning Ratio dan price to book value terhadap harga saham pada perusahaan manufaktur sub sektor industri makanan dan minuman di bursa efek indonesia. Variabel dependen : Harga saham Variabel independen : ROA, ROE, EPS, PER, PBV

1. ROA, ROE, EPS, PER mempunyai pengaruh yang signifikan terhadap harga saham.

5. Agka Wisnu Pratama (2016) pengaruh kebijakan dividen, harga emas, dan inflasi terhadap harga saham pada perusahaan sektor mining di BEI periode 2010-2014 Variabel dependen: Harga saham Variabel Independen: DPR, Harga emas, Inflasi

6 Utami dwi okty, siti

hamidah rustiana, dan muh andi alfian parewangi (2016) effect of financial performance company the company on share price in indonesia stock exchange listing

Variabel

dependen: Stock Price

Variabel independen: ROA, DER, PER, EPS

1. ROA, PER, DER, and EPS have signifikan effect on stock prices.

7. Chinderayi adha dan farida ratna dewi (2014)

pengaruh kinerja keuangan terhadap harga saham perusahaan-perusahaan produsen kabel yang terdaftar di bursa efek indonesia Variabel dependen: Harga saham Variabel independen: NPM, ROI, ROE, dan EPS

1. NPM, ROI, ROE, dan EPS berpengaruh positif terhadap harga saham.

8. Azhari, Diko fitriansyah, Sri mangesti rahayu, zahro Z.A (2016)

Pengaruh roe, der, tato, dan per terhadap harga saham perusahaan properti dan real estate yang go publik di bursa efek indonesia Variabel dependen: Harga saham Variabel Independen: ROE, DER, TATO, PER

1. ROE berpengaruh signifikan terhadap harga saham. 2. PER berpengaruh signifikan terhadap harga saham.

9 Rakasetya, Gadang Ganggas., Darminto., Moch Dzulkirom AR

Variabel dependen: Harga Saham

(2013)

Pengaruh faktor Mikro dan faktor makro ekonomi terhadap harga saham perusahaan mining and mining service yang terdaftar di bursa efek Indonesia (BEI) periode 2008-2011

Variabel independen: CR, DER, ITO, ROE, PER, Inflasi, Harga minyak dunia

10 Karamah,Azam (2016)

Pengaruh kinerja keuangan terhadap harga saham Pt. Hm sampoerna dan pt. Wismilak

Variabel

dependen: harga saham

Variabel

independen : CR, ROA, DER

1. Current ratio berpengaruh tidak signifikan terhadap harga saham.

2. ROA berpengaruh signifikan terhadap harga saham. 3. DER berpengaruh tiak signiikan terhadap harga saham

11 Setyorini, Maria M Minarsih, Andi Tri Haryono (2016)

Pengaruh return on assets (roa), return on equity (roe), dan earning per share (eps) terhadap harga saham perusahaan real estate di bursa efek indonesia

(studi kasus pada 20 perusahaan periode 2011-2015)

Variabel

dependen : harga saham

Variabel independen : ROE, ROA, EPS

1. ROE tidak berpengaruh positif dan signifikan terhadap harga saham.

2. ROA tidak berpengaruh positif dan signifikan terhadap harga saham.

12 Tyas, Rizqi Aning dan Saputra, Rishi Septa (2016)

Analisis Pengaruh Profitabilitas Terhadap Harga Saham

(Studi Kasus Perusahaan Telekomunikasi Yang Terdaftar

di Bursa Efek Indonesia (BEI) Periode 2012–2014)

Variabel

dependen : harga saham

Variabel independen : NPM, ROI, ROE, EPS

1. NPM mempunyai pengaruh signifikan terhadap harga saham. 2. ROI mempunyai pengaruh signifikan terhadap harga saham. 3. ROE tidak mempunyai pengaruh signifikan terhadap harga

saham

4. EPS tidak mempunyai pengaruh signifikan terhadap harga saham

13 Sitompul, Silvia sari (2015)

Analisis pengaruh kinerja keuangan dan ukuran Perusahaan terhadap harga saham pada perusahaan Infrastructure, utilities & transportation yang Terdaftar di bursa efek indonesia

Variabel

dependen : harga saham

Varibel independen : Quick Ratio, Inventory

Turnover, Debt to Equity Ratio, Return On Asset, Price Earning Ratio, Ukuran Perusahaan

1. Quick ratio berpengaruh signifikan terhadap harga saham. 2. ITO tidak berpengaruh signifikan terhadap harga saham 3. DER tidak berpengaruh signifikan terhadap harga saham 4. ROA tidak berpengaruh signifikan terhadap harga saham 5. PER tidak berpengaruh signifikan terhadap harga saham 6. Ukuran perusahaan berpengaruh signifikan terhadap harga

saham.

14 Sha,Thio lie (2015) Pengaruh kebijakan dividen, likuiditas, net

Variabel

dependen : harga saham

profit

Margin, return on equity, dan price to book value Terhadap harga saham pada perusahaan

Manufaktur yang terdaftar di bursa efek indonesia 2010 – 2013

Variabel independen : kebijakan

dividen, likuiditas (CR) , NPM, ROE, PBV

terhadap harga saham

4. Return On Equity (ROE) tidak berpengaruh signifikan terhadap harga saham

5. Price To Book Value (PBV) tidak berpengaruh signifikan terhadap harga saham

15 Alhudhori , Ahmadi, m. (2015)

Pengaruh total asset turnover (tato) dan return on equity (roe) terhadap harga saham pada industri asuransi di bursa efek indonesia (bei) periode 2010-2014 Variabel dependen : Harga saham Variabel independen : TATO dan ROE

1. TATO tidak berpengaruh signifikan terhadap harga saham. 2. ROE tidak berpengaruh signifikan terhadap harga saham.

16 Setiyawan dan Pardiman (2014)

pengaruh current ratio, inventory turnover, time interest earned dan return on equity terhadap harga saham pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di bei periode 2009-2012

Variabel

dependen : harga saham Variabel independen : current ratio, inventory turnover, time interest earned dan return on equity

1. CR berpengaruh positif dan signifikan terhdap harga saham 2. ITO berpengaruh negatif dan tidak signifikan terhadap harga

saham

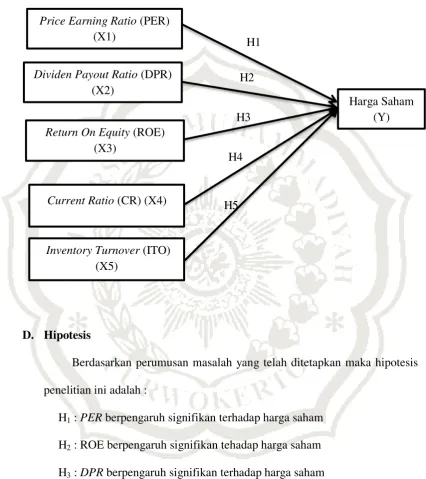

C. Kerangka Pemikiran

1. Pengaruh Price Earning Ratio (PER) terhadap harga saham

price earning ratio adalah rasio yang digunakan untuk mengukur nilai pasar yang mengaitkan harga saham perusahaan dengan labanya. Semakin tinggi tingkat pertumbuhan suatu perusahaan, maka akan semakin tinggi pengurangan dan pembagi ,yang berarti angka pembagi semakin kecil. Karena angka pembagi yang semakin kecil, maka angka PER semakin tinggi. Semakin besar earning, maka semakin rendah price earning ratio (PER) saham tersebut. Sedangkan makin kecil earning suatu saham makin baik karena saham tersebut termasuk murah. Namun perlu dipahami, karena investasi di saham lebih banyak terkait dengan ekspektasi maka laba bersih yang dipakai dalam perhitungan biasanya laba bersih tahun berjalan. Penelitian yang dilakukan Azhari dkk (2016) variabel Price Earning Ratio (PER) berpengaruh signifikan terhadap harga saham. Penelitian yang dilakukan oleh Hayati (2013) mengenai pengaruh return on asset, return on equity, earning per share, price earning ratio,

minning and mining service dibursa efek indonesia(BEI). Hasil penelitian, Price earning ratio (PER) berpengaruh signifikan terhadap harga saham. Penelitian yang dilakukan oleh Azhari dkk (2016) mengenai pengaruh ROE, DER, TATO dan PER terhadap harga saham perusahaan properti dan real estate yang go publik di bursa efek Indonesia. Dengan hasil penelitian PER berpengaruh signifikan terhadap harga saham.

2. Pengaruh Return On Equity (ROE) terhadap harga saham

berpengaruh signifikan terhadap harga saham. Penelitian yang dilakukan oleh Mudlofir dkk (2016) mengenai pengaruh ROA, ROE, EPS, inflasi, DER dan inventory turnover terhadap harga saham pada perusahaan otomotif yang terdaftar di BEI periode 2008-2013. Dengan hasil penelitian ROE berpengaruh terhadap harga saham. Penelitian yang dilakukan oleh Azhari dkk mengenai pengaruh ROE, DER, TATO dan PER terhadap harga saham perusahaan properti dan real estate yang go publik di bursa efek Indonesia. Dengan hasil penelitian ROE berpengaruh signifikan terhadap harga saham.

3. Pengaruh Dividen payout ratio (DPR) terhadap harga saham.

pengaruh kebijakan dividen, harga emas dan inflasi terhadap harga saham pada perusahaan sektor mining di BEI periode 2010-2014. Dengan hasil penelitian berpengaruh terhadap harga saham.

4. Pengaruh Current Ratio (CR) terhadap harga saham

profit margin, dan earning per share terhadap harga saham. Dengan hasil penelitian current ratio berpengaruh signifikan dan positif terhadap harga saham.

5. Pengaruh Inventory Turnover (ITO) terhadap harga saham

Gambar 2.1 Kerangka Pemikiran

D. Hipotesis

Berdasarkan perumusan masalah yang telah ditetapkan maka hipotesis penelitian ini adalah :

H1 : PER berpengaruh signifikan terhadap harga saham H2 : ROE berpengaruh signifikan tehadap harga saham H3 : DPR berpengaruh signifikan terhadap harga saham H4 : CR berpengaruh signifikan terhadap harga saham H5 : ITO berpengaruh signifikan terhadap harga saham

H2

H3

H4

Current Ratio (CR) (X4) Price Earning Ratio (PER)

(X1)

Dividen Payout Ratio (DPR) (X2)

Return On Equity (ROE) (X3)

Harga Saham (Y) H1

Inventory Turnover (ITO) (X5)