SKRIPSI

PENGARUH EARNING PER SHARE (EPS), PRICE EARNINGS RATIO (PER), RETURN ON ASSET (ROA), NET PROFIT MARGIN (NPM) DAN

DEBT TO EQUITY RATIO (DER) TERHADAP HARGA SAHAM PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA

oleh

TENGKU AMRIZAL AZWIN 090503229

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH EARNING PER SHARE (EPS), PRICE EARNINGS RATIO (PER), RETURN ON ASSETS (ROA), NET PROFIT MARGIN (NPM), DAN DEBT TO EQUITY RATIO TERHADAP HARGA SAHAM PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh Earning Per Share, Price Earning Ratio, Return On Assets , Net Profit Margin, dan Debt To Equity Ratio terhadap Harga Saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh informasi laporan keuangan terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan menganalisis pengaruh informasi laporan keuangan melalui rasio-rasio keuangan terhadap kenaikan dan penurunan harga saham perusahaan perbankan yang terdaftar di Bei.

Hipotesis dalam penelitian ini adalah Earning Per Share, Price Earning Ratio, Return On Assets , Net Profit Margin, dan Debt To Equity Ratio berpengaruh terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Pengumpulan data penelitian dilakukan melalui data sekunder yang di

proleh di

kuantitatif dengan mennggunakan regresi linier berganda untuk hipotesis pertama regresi linier sederhana untuk hipotesis kedua.

Pada hipotesis pertama hasil penelitian menunjukkan bahwa secara serempak Earning Per Share, Price Earning Ratio, Return On Assets , Net Profit Margin, dan Debt To Equity Ratio berpengaruh terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Uji parsial menunjukkan hanya tiga variabel yang berpengaruh terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

EFFECT OF EARNING PER SHARE ( EPS ) , Price Earnings Ratio ( PER ) , Return on Assets ( ROA ) , NET PROFIT MARGIN ( NPM ) , AND DEBT TO EQUITY RATIO OF BANKING STOCK LISTED COMPANY IN INDONESIA

STOCK EXCHANGE

The problems of this research is the extent to which the influence of Earning Per Share , Price Earning Ratio , Return on Assets , Net Profit Margin and Debt To Equity Ratio on Stock Price banking companies listed in Indonesia Stock Exchange . The purpose of this study is to investigate and analyze the effect of financial statement information on stock prices of banking companies listed in Indonesia Stock Exchange and analyze the effect of financial statement information through financial ratios to rise and fall in stock prices of banking companies registered in BEI .

The hypothesis of this study is the Earning Per Share , Price Earning Ratio , Return on Assets , Net Profit Margin and Debt To Equity Ratio effect on stock prices of banking companies listed in Indonesia Stock Exchange .

Research data collection is done through secondary data in www.idx.co.id. The analytical method used is descriptive quantitative using multiple linear regression for the first hypothesis of simple linear regression for the second hypothesis .

KATA PENGANTAR

Puji syukur alhamdulillah penulis panjatkan kehadirat Allah SWT atas berkat, rahmat, taufik dan hidayah-Nya, penyusunan skripsi yang berjudul “Pengaruh Earning Per Share (EPS), Price Earnings Ratio (PER), Return On Assets (ROA), Net Profit Margin (NPM),Debt To Equity Ratio (DER) terhadap harga saham perusaahan perbankan yang terdaftar di Bursa Efek Indonesia”

dapat diselesaikan dengan baik.

Penulis menyadari bahwa dalam proses penulisan skripsi ini banyak mengalami kendala, namun berkat bantuan, bimbingan, kerjasama dari berbagai pihak dan berkah dari Allah SWT sehingga kendala-kendala yang dihadapi tersebut dapat diatasi. Untuk itu penulis menyampaikan ucapan terima kasih dan penghargaan kepada Ibu Dra. Naleni Indra MM,Ak. dimana pembimbing yang telah dengan sabar, tekun, tulus dan ikhlas meluangkan waktu, tenaga dan pikiran memberikan bimbingan, motivasi, arahan, dan saran-saran yang sangat berharga kepada penulis selama menyusun skripsi.

Selanjutnya ucapan terima kasih penulis sampaikan pula kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Naleni Indra MM.Ak selaku dosen pembimbing yang telah memberikan

dorongan dan semangat dalam menyelesaikan skripsi ini.

4. Bapak Drs. Rustam, M,Si, Ak selaku dosen pembaca penilai yang telah

memberikan bimbingan dan dorongan dalam menyelesaikan skripsi ini.

3. Bapak dan Ibu Dosen Program Studi akuntansi – S1 yang telah memberi bekal ilmu pengetahuan sehingga penulis dapat menyelesaikan studi dan menyelesaikan penulisan skripsi ini.

4. Rekan-rekan Mahasiswa Program Studi akuntansi – s1 yang telah banyak memberikan masukan kepada penulis baik selama dalam mengikuti perkuliahan maupun dalam penulisan skripsi ini.

5. Ibunda Tengku Mezwin dan Ayahanda Tengku Tazul Rizal Aziz yang sangat banyak memberikan bantuan moril, material, arahan, dan selalu mendoakan keberhasilan dan keselamatan selama menempuh pendidikan.

6. Semua pihak yang tidak dapat penulis sebut satu persatu yang telah membantu dalam penyelesaian penulisan skripsi ini.

Akhirnya, dengan segala kerendahan hati penulis menyadari masih banyak terdapat kekurangan-kekurangan, sehingga penulis mengharapkan adanya saran dan kritikyang bersifat membangun demi kesempurnaan skripsi ini.

Medan, 20 Januari 2015

LEMBAR PERNYATAAN

Saya yang bertanda tangan di baqwah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH EARNING PER SHARE (EPS), PRICE EARNINGS RATIO (PER), RETURN ON ASSETS (ROA), NET PROFIT MARGIN (NPM), DAN DEBT TO EQUITY RATIO (DER) TERHADAP HARGA SAHAM PERUSAHAAN PERBANKAN YANNG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yanng saya peroleh dari perusahaan atau lemebaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 20 Januari 2015

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iv

LEMBAR PERNYATAAN ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Batasan Masalah Penelitian... 7

1.4 Tujuan Penelitian ... 7

1.5 Manfaat Penelitian ... 8

1.6 Sistematika Penulisan... 8

BAB II TINJAUAN PUSTAKA... 11

2.1 Tinjauan Teoritis ... 11

2.1.1 Bank ... 11 (PER), Return On Asset (ROA), Net Profit Margin (NPM) dan Debt To Equity Ratio (DER) ... 25

2.1.4.1 Earning Per Share (EPS) ... 25

2.1.4.3 Return On Asset (ROA) ... 29

2.1.4.4 Net Profit Margin (NPM) ... 32

2.1.4.5 Debt To Equity Ratio (DER) ... 34

2.2 Penelitian Terdahulu ... 36

2.3 Kerangka Konseptual ... 37

2.4 Pengembangan Hipotesis ... 38

BAB III METODE PENELITIAN ... 39

3.1 Jenis Penelitian ... 39

3.2 Batasan Operasional ... 39

3.3 Variabel Penelitian ... 40

3.3.1 Variabel terikat ... 40

3.3.2 Variabel bebas ... 40

3.4 Definisi Operasional Variabel ... 40

3.4.1 Earning Per Share (EPS) ... 40

3.5 Populasi dan Sampel Penelitian ... 43

3.6 Metode Pengumpulan Data ... 47

BAB IV HASIL DAN PEMBAHASAN ... 57

4.1 Data Penelitian ... 57

4.2 Analisis Data Penelitian ... 70

4.2.1 Analisis Statistik Deskriptif ... 70

4.2.2 Pengujian Asumsi Klasik ... 72

4.2.3 Pengujian Hipotesis Penelitian ... 80

4.3 Pembahasan Hasil Analisis Penelitian ... 87

BAB V KESIMPULAN DAN SARAN ... 89

5.1 Kesimpulan ... 89

5.2 Saran ... 90

DAFTAR PUSTAKA ... 92

DAFTAR TABEL

No. Tabel Judul Halaman

2.2 Penelitian Terdahulu ... 35

3.1 Daftar Perusahaan perbankan yang Menjadi Sampel ... 46

4.1 Earning Per Share ... 61

4.2 Price Earnings Ratio ... 63

4.3 Return On Assets... 65

4.4 Net Profit Margin ... 67

4.5 Debt To Equity Ratio ... 69

4.6 Harga Saham Perusahaan ... 71

4.7 Debscriptive Statistic ... 73

4.8 One-Sample Kolmogorov-Smirnov Test ... 77

4.9 Uji Multikolinearitas ... 78

4.10 Model Summary Durbin Watson ... 82

4.11 Coeffecients simultan ... 84

4.12 ANOVA ... 87

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 36

4.1 Histogram ... 75

4.2 Normal P-Plot... 76

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Coeffecient dan ANOVA ... 94

2 Histogram ... 95

3 Normal P-Plot... 96

ABSTRAK

PENGARUH EARNING PER SHARE (EPS), PRICE EARNINGS RATIO (PER), RETURN ON ASSETS (ROA), NET PROFIT MARGIN (NPM), DAN DEBT TO EQUITY RATIO TERHADAP HARGA SAHAM PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh Earning Per Share, Price Earning Ratio, Return On Assets , Net Profit Margin, dan Debt To Equity Ratio terhadap Harga Saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh informasi laporan keuangan terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan menganalisis pengaruh informasi laporan keuangan melalui rasio-rasio keuangan terhadap kenaikan dan penurunan harga saham perusahaan perbankan yang terdaftar di Bei.

Hipotesis dalam penelitian ini adalah Earning Per Share, Price Earning Ratio, Return On Assets , Net Profit Margin, dan Debt To Equity Ratio berpengaruh terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Pengumpulan data penelitian dilakukan melalui data sekunder yang di

proleh di

kuantitatif dengan mennggunakan regresi linier berganda untuk hipotesis pertama regresi linier sederhana untuk hipotesis kedua.

Pada hipotesis pertama hasil penelitian menunjukkan bahwa secara serempak Earning Per Share, Price Earning Ratio, Return On Assets , Net Profit Margin, dan Debt To Equity Ratio berpengaruh terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Uji parsial menunjukkan hanya tiga variabel yang berpengaruh terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

EFFECT OF EARNING PER SHARE ( EPS ) , Price Earnings Ratio ( PER ) , Return on Assets ( ROA ) , NET PROFIT MARGIN ( NPM ) , AND DEBT TO EQUITY RATIO OF BANKING STOCK LISTED COMPANY IN INDONESIA

STOCK EXCHANGE

The problems of this research is the extent to which the influence of Earning Per Share , Price Earning Ratio , Return on Assets , Net Profit Margin and Debt To Equity Ratio on Stock Price banking companies listed in Indonesia Stock Exchange . The purpose of this study is to investigate and analyze the effect of financial statement information on stock prices of banking companies listed in Indonesia Stock Exchange and analyze the effect of financial statement information through financial ratios to rise and fall in stock prices of banking companies registered in BEI .

The hypothesis of this study is the Earning Per Share , Price Earning Ratio , Return on Assets , Net Profit Margin and Debt To Equity Ratio effect on stock prices of banking companies listed in Indonesia Stock Exchange .

Research data collection is done through secondary data in www.idx.co.id. The analytical method used is descriptive quantitative using multiple linear regression for the first hypothesis of simple linear regression for the second hypothesis .

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Sejak terjadinya krisis moneter pada tahun 1998, menyebabkan begitu banyak perusahaan serta lembaga perbankkan yang bertumbangan. Salah satu alternatif bagi perusahaan untuk mendapat dana atau tambahan modal adalah melalui pasar modal. Pasar modal adalah sarana yang mempertemukan penjual dan pembeli dana. Tempat penawaran penjualan efek ini dilaksanakan berdasarkan satu lembaga resmi yang disebut bursa efek.

dengan kinerja emiten. Apabila emiten mempunyai prestasi yang semakin baik maka keuntungan yang dapat dihasilkan dari operasi usaha semakin besar. Pada kondisi yang demikian, harga saham emiten yang bersangkutan cenderung naik. Harga saham juga menunjukkan nilai suatu perusahaan. Nilai saham merupakan indeks yang tepat untuk efektifitas perusahaan. Sehingga sering kali dikatakan memaksimumkan nilai perusahaan juga berarti memaksimumkan kekayaan pemegang saham. Dengan semakin tinggi harga saham, maka semakin tinggi pula nilai perusahaan tersebut dan sebaliknya. Oleh karena itu, setiap perusahaan yang menerbitkan saham sangat memperhatikan harga sahamnya. Harga yang terlalu rendah sering diartikan bahwa kinerja perusahaan kurang baik. Namun bila harga saham terlalu tinggi mengurangi kemampuan investor untuk membeli sehingga menimbulkan harga saham sulit untuk meningkat lagi. Dengan perubahan posisi keuangan hal ini akan mempengaruhi harga saham perusahaan.

yang baik. Semakin besar modal perusahaan tersebut, maka posisi perusahaan akan lebih seimbang.

Menurut Djazuli (2006), “Investor dan pemain saham dipasar modal perlu memiliki sejumlah informasi yang akurat berkaitan tentang dinamika harga saham agar bisa mengambil keputusan tentang saham perusahaan yang layak untuk dipilih dan dibeli”. Perusahaan untuk meningkatkan harga sahamnya, maka perusahaan sangat perlu mengetahui faktor – faktor yang sangat berpengaruh terhadap peningkatan harga sahamnya. Apabila faktor tersebut diketahui, maka perusahaan dapat menekankan kepada kebijaksanaan keuangan tentunya dalam upaya meningkatkan harga saham perusahaan.

Harga saham pada pasar modal memiliki peranan yang penting karena harga saham dapat berubah- ubah tiap waktu. Beda halnya dengan harga produk atau harga pada suatu barang yang tergantung pada tingkat penawaran konsumen dan tanpa penilaian secara fundamental. Seperti yang sudah dijelaskan di atas harga saham pada pasar modal bukan didasarkan pada penawaran saja, melainkan ada beberapa faktor yang mempengaruhi perubahan harga saham yang fluktuatif dan membuat investor dilema dalam pengambilan keputusan dalam berinvestasi.

kegiatan perusahaan. Para investor saham umumnya tertarik dengan pendapatan saat ini dan pendapatan yang diharapkan dimasa depan serta stabilitas pendapatan tersebut dalam garis tren.

Dalam menanamkan modalnya, investor memerlukan suatu informasi tentang kondisi keuangan suatu perusahaan. Informasi ini berupa laporan keuangan perusahaan pada masa lalu, masa sekarang dan meramalkan posisi dan kinerja keuangan di masa yang akan datang. Menurut Muslich (1997), “Tujuan analisis keuangan adalah untuk mengidentifikasi setiap kelemahan dari keadaan keuangan yang dapat menimbulkan masalah di masa datang dan menentukan setiap kekuatan yang dapat dipergunakan”.

Laporan keuangan dirancang untuk membatu para pemakai laporan untuk mengidentifikasi hubungan variabel-variabel dari laporan keuangan. Dengan laporan keuangan perusahaan tersebut, investor dapat memperoleh data mengenai Earning Per Share (EPS), Price Earnings Ratio (PER),

Return on Equity (ROE), Return on Asset (ROA), Financial Leverage (FL),

Net Profit Margin (NPM), Debt to Equity Ratio (DER) dan Current Ratio

(CR).

yang telah dicapai oleh suatu perusahaan selama kurun waktu tertentu. Keadaan inilah yang akan digunakan untuk menilai kinerja perusahaan.

Menurut Machfoedz (1994), “Informasi laporan keuangan bagi pihak luar (shareholder, investor dan kreditur) digunakan untuk menganalisis saham perusahaan (pembelian, penjualan dan tetap memegang saham perusahaan), memberikan pinjaman dana, dan memprediksi kekuatan keuangan perusahaan di masa yang akan datang”. Informasi laporan keuangan yang baik dapat menghasilkan keputusan yang baik.

Banyak peneliti yang sudah melakukan penelitian tentang analisis rasio yang berpengaruh terhadap saham yang tentu berguna bagi investor di masa mendatang, beberapa peneliti banyak menggunakan rasio ROA, ROE, EVA, EPS, DER, NPM dan P/E yang hasilnya mengatakan bahwa rasio – rasio tersebut berpengaruh terhadap harga saham tetapi ada juga peneliti yang mengatakan bahwa rasio – rasio fundamental tersebut tidak semuanya berpengaruh dalam menganalisis harga saham.

Berdasarkan latar belakang masalah di atas, penulis tertarik untuk melakukan penelitian berjudul : ”Pengaruh Earning Per Share (EPS), Price Earnings Ratio (PER), Return On Asset (ROA), Net Profit Margin (NPM) dan Debt To Equity Ratio (DER) Terhadap Harga Saham Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia”. Alasan lain penulis memilih judul ini adalah karena beberapa penelitian yang terdahulu hanya menggunakan 2 hingga 3 variabel indipenden dalam peneltiannya, maka penulis mencoba menambahkan menjadi 5 variabel independen dalam penelitian ini.

1.2 Perumusan Masalah

Permasalahan utama yang akan diteliti dalam skripsi ini adalah sebagai berikut:

a. Bagaimana pengaruh EPS, PER, ROA, NPM, DER secara simultan terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

1.3 Batasan Masalah Penelitian

Untuk menghindari timbulnya salah pengertian dalam penelitian ini, maka diberikan batasan terhadap masalah sebagai berikut:

1. Perusahaan yang menjadi objek penelitian adalah seluruh perusahaan perbankan yang terdaftar di BEI selama periode 2008, 2009, 2010 dan 2011.

2. Faktor-faktor yang mempengaruhi harga saham perusahaan perbankan dibatasi pada Earning Per Share (EPS), Price Earnings Ratio (PER),

Return On Asset (ROA), Net Profit Margin (NPM) dan Debt To Equity Ratio (DER).

1.4 Tujuan Penelitian

1. Untuk mengetahui apakah terdapat hubungan secara simultan dari masing- masing faktor yang diteliti, yaitu: EPS, PER, ROA, NPM dan DER terhadap harga saham perusahaan perbankan.

1.5 Manfaat Penelitian 1. Peneliti

Sebagai bahan masukan yang akan menambah wawasan dan pengetahuan peneliti mengenai rasio keuangan dan harga saham yang sekaligus menjadi media pembanding antara teori yang diproleh dari literatur dengan aplikasinya pada penelitian ini.

2. Bagi Investor.

Penelitian ini dapat menjadi suatu acuan bagi investor untuk dapat menetapkan informasi apa yang dibutuhkan untuk melakukan penempatan modal atau investasi pada perusahaan di Bursa Efek Indonesia. Dengan demikian informasi tersebut dapat digunakan secara tepat untuk mengambil keputusan.

3. Bagi Akademisi

Memperkaya topik kepustakaan dan sebagai referensi tambahan dalam mengembangkan atau memperluas penelitian lain khusunya penelitian yang berkaitan dengan rasio keuanngan dan harga saham.

1.6 Sistematika Penulisan

BAB I PENDAHULUAN

Menguraikan latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian serta sistematika penyusunan penelitian.

BAB II TINJAUAN PUSTAKA

Berisi penjelasan dan pembahasan secara rinci kajian pustaka yang meliputi hasil penelitian terdahulu, landasan teori dan model empiris yang tercantum pada proposal penelitian, sehingga dapat diformulasikan dalam bentuk hipotesis.

BAB III METODOLOGI PENELITIAN

Pada bab ini, diuraikan berbagai hal tentang metode atau cara melakukan penelitian, di antaranya : populasi dan sampel, data dan sumber data, definisi operasional variabel, alat analisis data, serta pengujian hipotesis.

BAB IV ANALISIS DAN PEMBAHASAN

BAB V KESIMPULAN DAN SARAN

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Bank

Bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit, dan atau bentuk bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak, menurut Kashmir (undang-undang RI nomor 10 tahun 1998 tanggal 10 november tentang perbankan).

Menurut Kashmir (2002 : 24), “aktivitas perbankan yang utama adalah menghimpun dana dari masyarakat luas yang biasa dikenal dalam dunia perbankan dengan istilah funding”.

2.1.2 Saham

2.1.2.1 Definisi Saham

Saham adalah surat bukti kepemilikan atas suatu perusahaan. Dengan memiliki saham suatu perusahaan, maka manfaat yang diperoleh berupa dividen, capital gain, dan manfaat non financial. Sedangkan kalau para pemodal membeli saham, berarti mereka (investor) membeli prospek perusahaan. Bila prospek perusahaan baik maka harga saham tersebut akan meningkat.

Menurut Robbert Ang (1997), “saham adalah surat berharga sebagai bukti penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan”. Nilai suatu saham berdasarkan fungsinya dapat dibagi menjadi tiga, yaitu :

2.1.2.2Harga Saham

Harga saham adalah harga per lembar saham yang berlaku di pasar modal. Menurut Darmadji & Fakhruddin (2006), “Harga saham di pasar modal terdiri atas tiga kategori, yaitu harga tertinggi (high price), harga terendah (low price) dan harga penutupan (close price)”. Harga tertinggi atau terendah merupakan harga yang paling tinggi atau paling rendah yang terjadi pada satu hari bursa. Harga penutupan merupakan harga yang terjadi terakhir pada saat akhir jam bursa. Berdasarkan ketiga kategori tersebut dapat dilihat bahwa perubahan harga saham yang terjadi, seperti masing-masing investor sering mempunyai persepsi yang berbeda, sehingga kerapkali salah dalam mengambil keputusan investasi. Dampaknya investor sering tergesa-gesa untuk menjual sahamnya tanpa terlebih dahulu memperhitungkan apakah saham tersebut memiliki prospek yang bagus atau tidak.

kecenderungan harga saham. Penilaian kewajaran harga saham yang terbentuk di pasar modal oleh investor sering kali dilakukan melalui pendekatan fundamental. Pendekatan fundamental berititik-tolak dari pemikiran bahwa harga saham yang wajar ditentukan oleh ekspektasi atas dividen, pertumbuhan keuntungan modal dan tingkat bunga diskon di masa depan.

2.1.2.3 Jenis – Jenis Saham

Jenis saham terbagi atas 3 yaitu : 1. Saham Preferen

Pemilik saham preferen mempunyai preferensi atas pemegang saham biasa dalam distribusi pendapatan. Jika dividen saham preferen tidak dibayarkan oleh dewan direksi, pembayaran dividen kepada pemegang saham biasa tidak diperkenankan. Pemegang saham preferen juga biasanya mempunyai preferensi di atas pemegang saham biasa dalam likuidasi aktiva (jika perusahaan bangkrut), walaupaun mereka harus menunggu sampai pembayaran kepada semua kreditur. Jumlah yang dituntut oleh pemegang saham preferen dalam likuidasi adalah sama dengan nilai nominal dari saham preferen.

menghasilkan keuntungan pajak tertentu. Sebagai tambahan saham preferen sering digunakan oleh perusahaan yang merugi untuk mendapatkan tambahan dana. Perusahaan dapat lebih mudah menjual saham preferen daripada saham biasa sebab pemegang saham preferen kedudukannya lebih tinggi daripada saham biasa dan karenanya kurang berisiko daripada saham biasa. Maka dari itu, perusahaan biasanya tidak menerbitkan saham preferen dalam jumlah banyak.

Saham preferen umumnya dapat ditarik yang berarti penerbit dapat menghentikan saham yang beredar dalam periode waktu tertentu pada harga tertentu. Opsi beli umumnya tidak dapat dilaksanakan sampai beberapa tahun lewat sejak penerbitan saham. Harga beli secara normal ditetapkan di atas harga penerbitan awal tetapi mungkin menurun sesuai dengan jadwal yang ditentukan lebih dulu. Dengan membuat saham preferen dapat melengkapi penerbit dengan metode yang membawa komitmen pada pembayaran tetap dari penerbitan saham preferen menjadi berakhir.

sahamnya menjadi sejumlah lembar saham biasa. Kadang-kadang rasio konversi atau jumlah lembar saham berubah sesuai dengan formula tertentu.

Keuntungan Saham Preferen:

1. Fleksibel. Karena saham preferen memperbolehkan penerbit untuk tetap pada posisi menunda tanpa mengambil resiko untuk memaksakan jika usaha sedang lesu, yaitu dengan tidak membagikan bunga atau dividen.

2. Dapat digunakan dalam restrukturisasi perusahaan,

merger, pembelian saham perusahaan dengan pembayaran melalui hutang baru dan divestasi.

Kerugian Saham Preferen:

berubah-ubah, maka kemampuan membayar dividen untuk pemegang saham biasa menjadi terganggu.

2. Pembiayaan saham preferen umumnya lebih tinggi dari pembiayaan dengan utang. Alasannya karena tidak seperti pembayaran bunga untuk pemegang obligasi, pembayaran dividen untuk pemegang saham preferen tidak dijamin. Sebab pemegang saham preferen bersedia menerima tambahan risiko pembelian saham preferen daripada utang jangka panjang, mereka harus mendapat penggantian dengan pengembalian yang lebih tinggi.

2. Saham biasa

seperti dividen yang menguntungkan dan terakhir laba modal / capital. Kepemilikan saham biasa pada suatu perusahaan dapat berbentuk :

1) Kepemilikan saham pribadi (privately owned stock), semua saham biasa dari perusahaan yang dimiliki secara pribadi / individual.

2) Kepemilikan saham tertutup (closely owned stock), semua saham biasa dari perusahaan yang dimiliki sebuah grup kecil investor seperti keluarga.

3) Kepemilikan saham publik (publicy owned stock), saham biasa perusahaan yang telah dimiliki oleh publik. Kepemilikannya bisa oleh sebuah grup besar yang tidak ada hubungan antar individu dan (atau) suatu lembaga investasi.

Walaupun para pemegang saham biasa ini selalu mendapatkan prioritas terakhir, namun mereka memiliki keistimewaan, yaitu Hak Suara dalam Rapat Umum Pemegang Saham (RUPS).

atas apa yang mereka investasikan dalam perusahaan. Bahkan pemegang saham biasa memperoleh pengembalian yang tidak terbatas melalui dividen dan melalui penilaian saham miliknya. Dengan kata lain, walaupun tidak ada jaminan, kemungkinan imbalan untuk risiko modal risiko (risk capital) dapat dipertimbangkan.

Keuntungan Saham Biasa:

1. Tidak ada biaya (ada laba bayar dividen, tidak ada laba tidak bayar dividen).

2. Saham biasa tidak mempunyai jatuh tempo.

3. Karena saham biasa memberikan perlindungan terhadap kerugian kreditur, maka penjualan saham biasa meningkatkan kepercayaan orang kepada perusahaan.

4. Saham biasa kadang-kadang dapat dijual lebih mudah dari hutang karena :

a. Memberikan pendapatan yang lebih dari saham prioritas / hutang.

b. Menunjukkan pemilikan atas perusahaan.

Kerugian saham biasa:

1. Penjualan saham biasa memperluas hak suara.

2. Saham biasa memberi hak kepada pemegangnya untuk mendapatkan bagian atas penghasilan perusahaan.

a. Biaya penelitian investasi saham biasa selalu lebih tinggi dari pada biaya penelitian kelayakan hutang yang sebanding.

b. Saham mempunyai risiko lebih besar yang berarti kepemilikannya harus didiversivikasikan, pembelinya harus lebih banyak daripada hutang. 4. Jika penerbitan saham baru lebih besar dari jumlah

yang dibutuhkan, biaya rata-rata modal akan lebih tinggi dari biaya yang dibutuhkan.

5. Dividen saham biasa tidak dapat dianggap sebagai biaya karena tidak bisa dikurangkan dalam perhitungan pendapatan perusahaan.

3. Saham Treasury

Menurut Jogiyanto (2000), “Saham treasuri (treasury stock) adalah saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk tidak dipensiunkan tetapi disimpan sebagai treasuri”.

2.1.3 Analisis Rasio Keuangan

Menurut Robert Ang (1997), rasio keuangan dapat dikelompokkan menjadi lima jenis berdasarkan ruang lingkup atau tujuan yang ingin dicapai, yaitu:

1) Rasio Likuiditas (Liquidity Ratios)

Rasio ini menyatakan kemampuan perusahaan jangka pendek untuk memenuhi obligasi (kewajiban) yang jatuh tempo. Rasio likuiditas ini t erdiri dari: current ratio (rasio lancar), quick ratio, dan net working capital.

2) Rasio Aktivitas (Activity Ratios)

Rasio ini menunjukkan kemampuan serta efisiensi perusahaan didalam memanfaatkan harta-harta yang dimilikinya. Rasio aktivitas ini terdiri dari : total asset turnover, fixed asset turnover, accounts receivable turnover, inventory turnover, average collection period (day’s sales inaccounts receivable) dan day’s sales in inventory.

3) Rasio Rentabilitas/Profitabilitas (Profitability Ratios)

Rasio ini menunjukkan keberhasilan perusahaan didalam menghasilkan keuntungan. Rasio rentabilitas ini terdiri dari: gross profit margin, net profit margin, operating return on assets, return on assets, return on equity, dan operating ratio.

4) Rasio Solvabi litas (Solvency Ratios)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Rasio ini juga disebut leverage ratios, karena merupakan rasio pengungkit yaitu menggunakan uang pinjaman (debt) untuk memperoleh keuntungan. Ras io leverage ini terdiri dari:

debt ratio, debt to equity ratio, long -term debt to equity ratio, long –termdebt to capitalization ratio, times interest earned, cash flow interest coverage, cash flow to net income, dan cash return on sales.

5) Rasio Pasar (Market Ratios)

2.1.4 Pengertian Earning Per Share (EPS), Price Earnings Ratio (PER), Return On Asset (ROA), Net Profit Margin (NPM) dan Debt To Equity Ratio (DER)

2.1.4.1 Earning Per Share (EPS)

Earning Per Share (EPS) merupakan ukuran penting yang digunakan untuk mengukur kinerja perusahaan. Earning Per Share (EPS) adalah keuntungan perusahaan yang bisa dibagikan kepada pemegang saham. Tapi dalam prakteknya, tidak semua keuntungan ini dapat dibagikan, ada sebagian yang ditahan sebagai laba ditahan. Menurut Ang (1997), “Earning Per Share (EPS) merupakan perbandingan antara laba bersih setelah pajak pada satu tahun buku dengan jumlah saham yang diterbitkan”.

Biasanya rasio ini digunakan untuk mengukur seberapa besar tiap lembar saham dapat menghasilkan keuntungan untuk pemiliknya. Earning per share

dirumuskan dengan perbandingan antara laba siap bagi dengan total lembar saham sebagaimana tercantum dalam laporan keuangan per Desember atau Earning Per Share

manajemen dalam mencapai keuntungan bagi para pemilik perusahaan.

Menurut Darmadji dan Fakhrudin (2006), EPS dapat dirumuskan sebagai berikut:

���= ���������ℎ

�����ℎ��ℎ�������������

Dan jika perusahaan tersebut terdapat saham preferen maka rumusnya sedikit berbeda, yaitu:

��� = ���������ℎ − ���������ℎ����������

�����ℎ��ℎ������������������

Ekspektasi pendapatan yang akan diperoleh merupakan faktor penentu harga saham. Saham dengan return tertinggi pada umunya memiliki pendapatan yang lebih besar daripada yang diperkirakan, sedangkan saham dengan return terendah memiliki pendapatan di bawah perkiraan. Harga saham cenderung mengantisipasi dengan cepat pengumumn pendapatan (earning) dengan bergerak tepat sebelum pengunguman dilakukan. Jadi earning per share memiliki hubungan positif dengan harga saham, sehingga apabila jumlah earning per share meningkat maka harga saham akan naik begitu juga tingkat pengembalian investasi, dan sebaliknya.

H1 = EPS berpengaruh positif terhadap harga saham

2.1.4.2 Price Earnings Ratio (PER)

Husnan dan Pudjiastuti (2004) rasio PER dapat diformulasikan sebagai berikut:

���= ����� ��ℎ��

���� ��������� ��ℎ��

Menurut Sartono (1996), “Rasio ini dapat dijadikan sebagai indikator untuk mengetahui kepercayaan pasar terhadap prospek pertumbuhan perusahaan”, rasio ini menunjukkan seberapa besar investor bersedia membeli saham yang tercermin dari kelipatan earning yang dihasilkan oleh perusahaan.

dalam menghasilkan laba bersih perusahaan, semakin baik kinerja perlembar saham akan mempengaruhi banyak investor untuk membeli saham tersebut.

Kesediaan investor untuk menerima kenaikan PER sangat bergantung kepada prospek perusahaan. Perusahaan dengan peluang tingkat pertumbuhan tinggi biasanya mempunyai tingkat PER yang tinggi pula, sebaliknya perusahaan dengan peluang tingkat pertumbuhan rendah biasanya memiliki tingkat PER yang rendah pula. Price earning ratio memiliki hubungan positif dengan harga saham, sehingga jika price earning ratio meningkat maka harga saham juga akan semakin besar, begitu juga tingkat pengembalian investasi saham, dan sebaliknya.

H2 = PER berpengaruh positif terhadap harga saham

2.1.4.3 Return On Asset (ROA)

Menurut Dendawijaya (2003: 120) Return On Assets digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan”. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset.

Menurut Lestari dan Sugiharto (2007: 196), “ROA adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva”. Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor, karena tingkat pengembalian akan semakin besar. Hal ini juga akan berdampak bahwa harga saham dari perusahaan tersebut di Pasar Modal juga akan semakin meningkat sehingga ROA akan berpengaruh terhadap harga saham perusahaan.

Menurut Lestari dan Sugiharto (2007: 196), “angka ROA dapat dikatakan baik apabila > 2%”. Return On Assets

diperoleh dari seluruh kekayaan yang dimiliki perusahaan, karena itu dipergunakan angka laba setelah pajak dan (rata-rata) kekayaan perusahaan.

tingkat pengembalian aktiva (ROA) dapat diukur dengan formula sebagai berikut:

������������� = ���������ℎ

�����������× 100%

Tinggi rendahnya Return On Asset tergantung pada pengelolaan asset perusahaan oleh manajemen yang menggambarkan efisiensi dari operasional perusahaan. Semakin tinggi ROA semakin efisien operasional perusahaan dan sebaliknya, rendahnya ROA dapat disebabkan oleh banyaknya asset perusahaan yang menganggur, investasi dalam persediaan terlalu banyak, kelebihan uang kertas, aktiva tetap beroperasi dibawah normal dan lain-lain.

akan meningkatkan return saham. ROA mempunyai pengaruh positif dan signifikan terhadap harga saham.

H3 = ROA berpengaruh positif terhadap harga saham

2.1.4.4 Net Profit Margin (NPM)

Menurut Alexandri (2008: 200), “Net Profit Margin

(NPM) adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih setelah dipotong pajak”.

kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya untuk suatu resiko. Hasil dari perhitungan mencerminkan keuntungan netto per rupiah penjualan. Para investor pasar modal perlu mengetahui kemampuan perusahaan untuk menghasilkan laba. Dengan mengetahui hal tersebut investor dapat menilai apakah perusahaan itu profitable atau tidak. Menurut Sulistyanto (tanpa tahun: 7) angka NPM dapat dikatakan baik apabila > 5 %.

Rasio ini dapat dirumuskan sebagai berikut:

���������������= ���������ℎ

��������� × 100%

H4 = NPM berpengaruh positif terhadap Harga saham

2.1.4.5 Debt To Equity Ratio (DER)

Debt to Equity Ratio merupakan indikator struktur modal dan risiko finansial, yang merupakan perbandingan antara hutang dan modal sendiri. Menurut Purwanto dan Haryanto (2004), “Bertambah besarnya Debt to Equity Ratio suatu perusahaan menunjukkan risiko distribusi laba usaha perusahaan akan semakin besar terserap untuk melunasi kewajiban perusahaan”.

Debt to Equity Ratio adalah rasio yang menunjukkan persentase penyedia dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjangnya.

Secara matematis Debt to Equity ratio dapat dirumuskan sebagai berikut :

��� = ���������

Debt to Equity Ratio digunakan untuk mengukur kemampuan perusahaan dalam menutup sebagian atau seluruh hutang-hutangnya baik jangka panjang maupun jangka pendek dengan dana yang berasal dari total modal dibandingkan besarnya hutang. Oleh karena itu, semakin rendah DER akan semakin tinggi kemampuan perusahaan untuk membayar seluruh kewajibannya. Semakin besar proporsi hutang yang digunakan untuk struktur modal suatu perusahaan, maka akan semakin besar pula jumlah kewajibannya. semakin tinggi DER menunjukan tingginya ketergantungan permodalan perusahaan terhadap pihak luar sehingga beban perusahaan juga semakin berat, tentunya hal ini akan mengurangi hak pemegang saham dalam bentuk deviden. Sehingga investor kurang tertarik terhadap perusahaan yang memiliki nilai DER yang tinggi yang mengakibatkan turunnya penawaran investor dan turunnya harga saham perusahaan tersebut.

2.2 Penelitian Terdahulu

2.3 Kerangka Konseptual

Berdasarkan uraian diatas kerangka yang menjadi dasar penelitian ini adalah sebagai berikut :

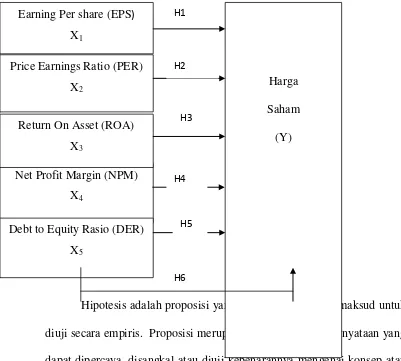

Gambar 2.1 Kerangka Konseptual

Pengaruh EPS, PER, ROA, NPM dan DER terhadap Harga Saham Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian, hipotesis merupakan penjelasan sementara tentang

Harga Saham

(Y) Earning Per share (EPS)

X1

Price Earnings Ratio (PER)

X2

Net Profit Margin (NPM) X4

Debt to Equity Rasio (DER) X5

perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi.

2.4 Pengembangan Hipotesis

Hipotesis dalam penelitian ini adalah :

H1 Earning Per Share (EPS) berpengaruh positif terhadap harga saham perusahaan perbankan.

H2 Price Earning Ratio (PER) berpengaruh positif terhadap harga saham perusahaan perbankan.

H3 Return On Asset (ROA) berpengaruh positif terhadap harga saham perusahaan perbankan.

H4 Net Profit Margin (NPM) berpengaruh positif terhadap harga saham perusahaan perbankan.

H5 Debt to Equity Ratio (DER) berpengaruh negatif terhadap harga saham perusahaan perbankan.

H6 Earning Per Share (EPS), Price Earning Ratio (PER), Return On Asset (ROA), Net Profit Margin (NPM) dan Debt to Equity Ratio

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini bersifat comfirmation research yang bertujuan untuk menjelaskan hubungan kasual antar variabel melalui pengujian hipotesis. Dimana data/variabel di teliti terlebih dahulu kemudian di jelaskan hubungannya. Metode yang digunakan adalah metode deskriptif yang menggunakan tabel dan grafik serta bersifat kuantitatif.

3.2 Batasan Operasional

Atas pertimbangan efisiensi, minat, keterbatasan waktu, serta pengetahuan peneliti, maka peneliti melakukan beberapa batasan konsep terhadap penelitian yang akan diteliti, yang diantaranya :

1. Penelitian ini membatasi sampel hanya pada perusahaan perbankan yang terdaftardi Bursa Efek Indonesia (BEI)

2. Penelitian ini hanya dibatasi hanya selama 4 tahun yaitu dari tahun

2008 – 2011 dengan melihat dari beberapa rasio yang dianggap dapat memberikan penilaian terhadap sebuah perusahaan, rasio tersebut adalah Earning Per Share (EPS),Price Earnings Ratio (PER), Return On Aset (ROA), Net Profit Margin (NPM), dan Debt To Equity Ratio

3.3 Variabel Penelitian 3.3.1 Variabel terikat

Pada penelitian ini sebagai variabel terikat adalah Harga Saham pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

3.3.2 Variabel bebas

Pada penelitian ini ada lima variabel bebas yang dipergunakan, yaitu Earning Per Share (EPS),Price Earnings Ratio (PER), Return On Aset (ROA), Net Profit Margin (NPM), dan Debt To Equity Ratio (DER).

3.4 Definisi Operasional Variabel

Definisi operasional variabel penelitian ini terdiri dari 5 (lima) variabel bebas (independen) dan 1 (satu) variabel terikat (dependen) yang akan dijelaskan berikut ini:

3.4.1 Earning Per Share (EPS)

setelah pajak dengan jumlah saham yang diterbitkan. Secara matematis dapat dirumuskan sebagai berikut :

���= ���������ℎ

�����ℎ��ℎ�������������

3.4.2 Price Earning Ratio (PER)

Rasio ini menunjukkan seberapa tinggi suatu saham dibeli oleh investor dibandingkan dengan laba per lembar saham. Secara matematis dapat dirumuskan sebagai berikut :

���= �������ℎ��

���������������ℎ��

3.4.3 Return On Asset (ROA)

Return On Asset (ROA) merupakan rasio untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki perusahaan dan dapat dihitung dengan membagi Net Income After Tax terhadap total aktiva (Total Assets). Secara matematis dapat dirumuskan sebagai berikut :

������������� = ���������ℎ

3.4.4 Net Profit Margin (NPM)

Net Profit Margin (NPM) merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan penjualan yang dicapai. Net Profit Margin (NPM) dihitung dengan cara membagi keuntungan bersih dengan total penjualan. Rasio ini menunjukkan keuntungan bersih dengan total penjualan yang diperoleh dari setiap penjualan. Secara matematis dapat dirumuskan sebagai berikut :

��������������� = ���������ℎ

��������� × 100%

3.4.5 Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) adalah rasio yang menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Debt to Equity Ratio (DER) merupakan rasio perbandingan antara total hutang dengan total modal sendiri. Secara matematis dapat dirumuskan sebagai berikut :

��� = ���������

3.4.6 Harga Saham

Harga saham adalah harga per lembar saham yang berlaku di pasar modal. Menurut Darmadji dan Fakhruddin (2006), “Harga saham di pasar modal terdiri atas tiga kategori, yaitu harga tertinggi (high price), harga terendah (low price) dan harga penutupan (close price)”. Harga tertinggi atau terendah merupakan harga yang paling tinggi atau paling rendah yang terjadi pada satu hari bursa. Harga penutupan merupakan harga yang terjadi terakhir pada saat akhir jam bursa. Berdasarkan ketiga kategori tersebut dapat dilihat bahwa perubahan harga saham yang terjadi, seperti masing-masing investor sering mempunyai persepsi yang berbeda, sehingga kerapkali salah dalam mengambil keputusan investasi. Dampaknya investor sering tergesa-gesa untuk menjual sahamnya tanpa terlebih dahulu memperhitungkan apakah saham tersebut memiliki prospek yang bagus atau.

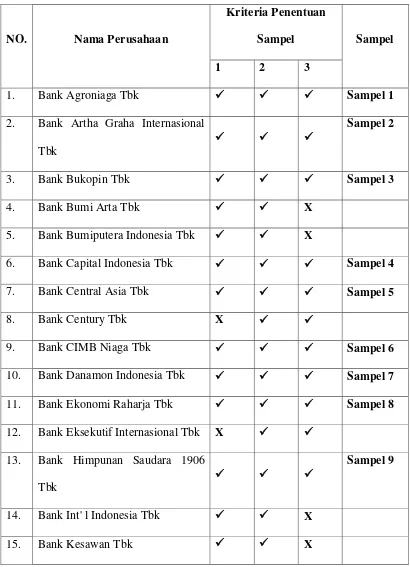

3.5 Populasi dan Sampel Penelitian

Adapun teknik sampling yang digunakan adalah purposive sampling

berdasarkan kriteria:

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2008, 2009, 2010, 2011

2. Perusahaan yang tidak delisting dari BEI selama periode pengamatan (tahun 2008-2011)

3. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap dari variabel yang diteliti

Tabel 3.1

Daftar Perusahaan perbankan yang Menjadi Sampel

NO. Nama Perusahaan

Kriteria Penentuan

Sampel Sampel

1 2 3

1. Bank Agroniaga Tbk Sampel 1

2. Bank Artha Graha Internasional Tbk 13. Bank Himpunan Saudara 1906

Tbk

Sampel 9

14. Bank Int' l Indonesia Tbk X

16. Bank Mandiri (Persero) Tbk Sampel 10

24. Bank Rakyat Indonesia (Persero) Tbk

Sampel 18

25. Bank Swadesi Tbk X

Berdasarkan kriteria yang telah ditentukan, diperoleh 20 perusahaan perbankan yang memenuhi kriteria dan dijadikan sampel penelitian ini dan diamati selama periode 2008-2011.

3.6 Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan Bursa Efek Indonesia. Dalam penelitian ini sumber data yang digunakan adalah data sekunder yang diperoleh dengan cara dokumentasi, dimana data yang diperoleh tidak diperoleh secara langsung dari objek yang diteliti. Penelitian ini data-data

diperoleh melalui websit

berhubungan dengan masalah yang diteliti.

3.7 Metode Analisis Data

Tujuan pemenuhan asumsi klasik ini dimaksud agar variabel independen sebagai estimator atas variabel dependen tidak mengalami bias.

3.7.1 Pengujian asumsi klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi linier berganda yang digunakan untuk menganalisis dalam penelitian ini terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas, multikolinieritas, heteroskedastisitas dan autokorelasi. Adapun masing-masing pengujian tersebut dapat dijelaskan sebagai berikut:

3.7.1.1 Uji Normalitas

Menurut Ghozali (2006), “Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak”. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal. Alat analisis yang digunakan dalam uji ini adalah uji Kolmogorov – Smimov satu arah atau analisis grafis.

Dasar pengambilan keputusan normal atau tidaknya data yang diolah adalah sebagai berikut:

b. Jika nilai Z hitung < Z tabel, maka distribusi sampel tidak normal.

3.7.1.2 Uji Multikolinieritas

Menurut Ghozali (2006), “Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen)”. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Untuk mendeteksi ada atau tidaknya multikolinieritas dalam model regresi ini adalah dengan menganalisis matrik korelasi variabel-variabel bebas dan apabila korelasinya signifikan antar variabel bebas tersebut maka terjadi multikolinieritas.

Seperti yang dijelaskan oleh Ghozali (2011) sebagai berikut :

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matriks korelasi variabel-variabel independen. Jika antar variabel independen terjadi korelasi yang cukup tinggi (umumnya > 0,90), maka indikasi terjadi multikolinearitas. Tidak adanya nilai korelasi yang tinggi antar variabel independen tidak berarti bebas dan multikolinieritas. Multikolinieritas dapat terjadi karena kombinasi dua atau lebih variabel independen.

manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan VIF yang tinggi. Batasan umum yang digunakan untuk mengukur multikolinieritas adalah tolerance < 0,1 dan nilai VIF > 10 maka terjadi multikolinieritas.

3.7.1.3 Uji Heteroskedastisitas

Menurut Ghozali (2006), ”Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain”. Jika varians dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedositas atau tidak terjadi heteroskedastisitas. Dan jika varians berbeda maka disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedasitas .

untuk meregresi nilai absolut residual terhadap variabel independen. Jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas. Menurut Ghozali (2006), “Jika probabilitas signifikansinya di atas tingkat kepercayaan 5%, maka dapat disimpulkan model regresi tidak mengandung heteroskedastisitas”.

3.7.1.4 Uji Autokorelasi

Menurut Ghozali (2006), ”Uji Autokorelasi bertujuan untuk mengetahui apakah dalam suatu model regresi linier terdapat korelasi antara pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya)”. Alat analisis yang digunakan adalah uji Durbin – Watson Statistic. Untuk mengetahui terjadi atau tidak autokorelasi dilakukan dengan membandingkan nilai statistik hitung Durbin Watson pada perhitungan regresi dengan statistik tabel Durbin Watson pada tabel.

Dasar pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

b. Bila nilai DW lebih rendah daripada batas bawah atau

lower bound (dl) maka koefisien autokorelasi > 0, berarti ada autokorelasi positif.

c. Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasi < 0, berarti ada autokorelasi negatif.

d. Bila nilai DW terletak antara du dan dl atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

3.7.2 Analisis Regresi Berganda

Teknik analisis data yang dilakukan dalam penelitian ini adalah analisis regresi berganda. Analisis regresi berganda adalah teknik statistik melalui koefisien parameter untuk mengetahui besarnya pengaruh variabel independen terhadap variabel dependen. Pengujian terhadap hipotesis baik secara parsial maupun simultan dilakukan setelah model regresi yang digunakan bebas dari pelanggaran asumsi klasik. Tujuannya adalah agar hasil penelitian dapat diinterpretasikan secara tepat dan efisien. Persamaan regresi tersebut adalah sebagai berikut :

Keterangan : Y = Return saham

α = konstanta

e = error

� = koefisien regresi

�1= Earning Per Share (EPS)

�2= Price Earnings Ratio (PER)

�3= Return On Asset (ROA)

�4= Net Profit Margin (NPM)

�5 = Debt to Equity Ratio (DER)

3.7.3 Pengujian Hipotesis

3.7.3.1 Uji statistik t

Pengujian ini dilakukan untuk mengetahui secara parsial variabel bebas berpengaruh secara signifikan atau tidak terhadap variabel terikat. Pengujian ini dilakukan dengan menggunakan uji dua arah dengan hipotesis sebagai berikut:

1. Ho = b1 = 0, artinya tidak ada pengaruh secara signifikan dari variabel bebas terhadap variabel terikat.

2. Ho = b1 ≠ 0, artinya ada pengaruh secara signifikan dari variabel bebas terhadap variabel terikat.

Kriteria pengujian yang digunakan sebagai berikut : 1. Ho diterima dan Ha ditolak apabila t hitung < t tabel.

Artinya variabel bebas tidak berpengaruh secara signifikan terhadap variabel terikat.

3.7.3.2 Uji Statistik F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara simultan terhadap variabel terikat.. Pengujian ini dilakukan dengan menggunakan uji dua arah dengan hipotesis sebagai berikut :

1. Ho : b1 = b2 = b3 = b4 = b5 = b6 = b7 = 0, artinya tidak ada pengaruh secara signifikan dari variabel bebas secara bersama-sama.

2. Ho : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ b6 ≠ b7 ≠ 0, artinya ada pengaruh secara signifikan dari variabel bebas secara bersama-sama.

Kriteria pengujian yang digunakan sebagai berikut :

1. Ho diterima dan Ha ditolak apabila F hitung < F tabel. Artinya variabel bebas secara bersama-sama tidak berpengaruh secara signifikan terhadap variabel terikat.

3.7.3.3 Koefisien Determinasi

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis stastik yang menggunakan persamaan regresi linear berganda. Analisis data dimulai dengan mengolah data berupa laporan keuangan perusahaan

perbankan yang diperoleh dari

asumsi klasik.

Penelitian ini menggunakan perusahaan yang bergerak pada sektor perbankan. Adapun perusahaan yang dipilih sebagai sampel dalam penelitian ini adalah perusahaan-perusahaan yang memiliki laporan keuangan dan data yang lengkap yang diperlukan dalam penelitian ini selama tahun 2008 – 2011.

Kriteria penentuan sampel dalam penelitian ini adalah :

4. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2008, 2009, 2010, 2011

5. Perusahaan yang tidak delisting dari BEI selama periode pengamatan (tahun 2008-2011)

4.1 Earning Per Share (EPS)

NO. Nama Perusahaan

Tahun

2008 2009 2010 2011

1. Bank Agroniaga Tbk 0,29 1 4 12

2. Bank Artha Graha Internasional Tbk 4 5 10 12

3. Bank Bukopin Tbk 65 63 80 94

4. Bank Capital Indonesia Tbk 8 5 5 14

5. Bank Central Asia Tbk 234 276 344 437

6. Bank CIMB Niaga Tbk 28 66 106 129

7. Bank Danamon Indonesia Tbk 303 183 343 352

8. Bank Ekonomi Raharja Tbk 98 124 111 71

9. Bank Himpunan Saudara 1906 Tbk 25 24 26 43

10. Bank Mandiri (Persero) Tbk 254 341 439 535

11. Bank Mayapada Internasional Tbk 16 6 25 58

12. Bank MEGA Tbk 309 169 299 277

13. Bank Negara Indonesia Tbk 80 163 220 321

14. Bank OCBC NISP Tbk 55 75 55 107

15. Bank Nusantara Parahyangan Tbk 95 93 114 164

16. Bank Pan Indonesia Tbk 35 38 52 93

17. Bank Permata Tbk 58 62 110 131

Tbk

4.2 Price earnings Ratio

NO. Nama Perusahaan

Tahun

2008 2009 2010 2011

1. Bank Agroniaga Tbk 807,37 219,18 41,09 9,46

2. Bank Artha Graha Internasional Tbk 13,44 15,57 10,97 8,24

3. Bank Bukopin Tbk 3,10 5,93 8,12 6,17

4. Bank Capital Indonesia Tbk 12,61 19,71 19,87 11,12

5. Bank Central Asia Tbk 13,87 17,57 18,61 18,31

6. Bank CIMB Niaga Tbk 17,47 10,84 17,94 9,45

7. Bank Danamon Indonesia Tbk 10,22 24,91 16,64 11,65 8. Bank Ekonomi Raharja Tbk 22,69 21,74 22,55 28,74 9. Bank Himpunan Saudara 1906 Tbk 1,99 11,78 11,21 5,13 10. Bank Mandiri (Persero) Tbk 7,97 13,77 14,81 12,62 11. Bank Mayapada Internasional Tbk 105,04 104,69 53,44 24,54

12. Bank MEGA Tbk 11,34 13,61 10,61 12,63

13. Bank Negara Indonesia Tbk 8,50 12,17 17,62 11,83

14. Bank OCBC NISP Tbk 12,84 13,34 30,80 10,10

15. Bank Nusantara Parahyangan Tbk 15,96 14,00 10,79 7,95

16. Bank Pan Indonesia Tbk 16,78 19,99 21,82 8,41

17. Bank Permata Tbk 8,39 12,90 16,22 10,34

18. Bank Rakyat Indonesia (Persero) Tbk 9,47 12,91 11,29 10,89

Tbk

4.3 Return On Asset (ROA) (%) dalam persen

NO. Nama Perusahaan

Tahun

2008 2009 2010 2011

1. Bank Agroniaga Tbk 0,04 0,07 0,46 1,29

2. Bank Artha Graha Internasional Tbk 0,17 0,27 0,49 0,52

3. Bank Bukopin Tbk 1,13 0,97 1,04 1,31

4. Bank Capital Indonesia Tbk 0,70 0,64 0,52 1,38

5. Bank Central Asia Tbk 2,35 2,41 2,61 2,82

6. Bank CIMB Niaga Tbk 0,66 1,46 1,77 1,94

7. Bank Danamon Indonesia Tbk 1,43 1,55 2,44 2,38

8. Bank Ekonomi Raharja Tbk 1,44 1,54 1,38 0,85

9. Bank Himpunan Saudara 1906 Tbk 1,92 1,50 1,85 1,95 10. Bank Mandiri (Persero) Tbk 1,48 1,81 2,05 2,26 11. Bank Mayapada Internasional Tbk 0,74 0,54 0,76 1,39

12. Bank MEGA Tbk 1,44 1,35 1,85 1,63

13. Bank Negara Indonesia Tbk 0,61 1,09 1,65 2,00

14. Bank OCBC NISP Tbk 0,93 1,18 0,72 1,26

15. Bank Nusantara Parahyangan Tbk 0,81 0,74 0,89 1,03

16. Bank Pan Indonesia Tbk 1,09 1,18 1,15 1,79

17. Bank Permata Tbk 0,84 0,86 1,35 1,17

Tbk

4.4 Net Profit Margin (NPM) (%) dalam persen

NO. Nama Perusahaan

Tahun

2008 2009 2010 2011

1. Bank Agroniaga Tbk 0,27 0,52 3,76 12,61

2. Bank Artha Graha Internasional Tbk 1,74 2,51 5,33 5,80

3. Bank Bukopin Tbk 10,02 8,78 11,33 14,22

4. Bank Capital Indonesia Tbk 7,06 9,09 6,55 15,29

5. Bank Central Asia Tbk 24,92 249,43 30,26 33,89

6. Bank CIMB Niaga Tbk 5,90 12,22 18,44 19,02

7. Bank Danamon Indonesia Tbk 8,76 8,26 16,01 15,65 8. Bank Ekonomi Raharja Tbk 16,01 18,31 18,02 16,54 9. Bank Himpunan Saudara 1906 Tbk 12,22 10,11 12,90 16,05 10. Bank Mandiri (Persero) Tbk 16,61 18,79 21,48 24,32 11. Bank Mayapada Internasional Tbk 6,41 4,39 7,19 13,10

12. Bank MEGA Tbk 12,61 12,16 19,97 16,41

13. Bank Negara Indonesia Tbk 6,06 10,46 15,84 21,17

14. Bank OCBC NISP Tbk 9,73 11,28 8,42 15,56

15. Bank Nusantara Parahyangan Tbk 8,90 7,11 10,35 10,69

16. Bank Pan Indonesia Tbk 10,62 10,99 13,18 18,53

17. Bank Permata Tbk 8,31 7,00 14,69 13,59

18. Bank Rakyat Indonesia (Persero) Tbk 19,45 18,93 22,87 28,36

Tbk

4.5 Debt To Equity Ratio (DER)

NO. Nama Perusahaan

Tahun

2008 2009 2010 2011

1. Bank Agroniaga Tbk 9,95 7,57 9,97 9,01

2. Bank Artha Graha Internasional Tbk 12,97 15,02 15,16 15,62

3. Bank Bukopin Tbk 14,08 13,65 15,45 12,07

4. Bank Capital Indonesia Tbk 7,83 5,86 7,09 6,71

5. Bank Central Asia Tbk 9,55 9,14 8,51 8,09

6. Bank CIMB Niaga Tbk 10,09 8,55 9,43 8,08

7. Bank Danamon Indonesia Tbk 9,09 5,23 5,40 4,49

8. Bank Ekonomi Raharja Tbk 10,18 9,75 8,35 8,00

9. Bank Himpunan Saudara 1906 Tbk 8,86 8,48 7,25 9,75 10. Bank Mandiri (Persero) Tbk 10,75 10,23 9,81 7,81 11. Bank Mayapada Internasional Tbk 4,80 6,68 5,81 6,79

12. Bank MEGA Tbk 11,15 10,66 10,82 11,70

13. Bank Negara Indonesia Tbk 12,07 10,88 6,50 6,90

14. Bank OCBC NISP Tbk 8,43 7,96 8,81 8,08

15. Bank Nusantara Parahyangan Tbk 9,87 9,55 9,25 10,28

16. Bank Pan Indonesia Tbk 7,02 6,16 7,81 6,85

17. Bank Permata Tbk 11,59 10,57 8,31 10,09

18. Bank Rakyat Indonesia (Persero) Tbk 10,01 10,63 10,02 8,43

Tbk

4.6 Harga Saham Perusahaan (variabel dependen)

NO. Nama Perusahaan

Tahun

2008 2009 2010 2011

1. Bank Agroniaga Tbk 235 141 168 118

2. Bank Artha Graha Internasional Tbk 50 76 107 96

3. Bank Bukopin Tbk 200 375 650 580

4. Bank Capital Indonesia Tbk 101 98 102 160

5. Bank Central Asia Tbk 3.250 4.850 6.400 8.000

6. Bank CIMB Niaga Tbk 495 710 1.910 1.220

7. Bank Danamon Indonesia Tbk 3.100 4.550 5.700 4.100 8. Bank Ekonomi Raharja Tbk 2.225 2.700 2.500 2.050

9. Bank Himpunan Saudara 1906 Tbk 50 280 290 220

10. Bank Mandiri (Persero) Tbk 2.025 4.700 6.500 6.750 11. Bank Mayapada Internasional Tbk 1.670 1.670 1.330 1.430

12. Bank MEGA Tbk 3.500 2.300 3.175 3.500

13. Bank Negara Indonesia Tbk 680 1.980 3.875 3.800

14. Bank OCBC NISP Tbk 700 1.000 1.700 1.080

15. Bank Nusantara Parahyangan Tbk 1.510 1.300 1.230 1.300

16. Bank Pan Indonesia Tbk 580 760 1.140 780

17. Bank Permata Tbk 490 800 1.790 1.360

19.

Bank Tabungan Pensiunan Nasional

Tbk 1.200 3.900 13.200 3.400

20. Bank Victoria International Tbk 93 138 160 129

4.2Analisis Data Penelitian 4.2.1 Analisis Statistik Deskriptif

4.7 Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

EPS 80 .29 930.00 159.0286 187.10127

PER 80 1.99 807.37 28.8699 92.44539

ROA 80 .04 3.26 1.3985 .73415

NPM 80 .27 249.40 15.9500 27.24523

DER 80 4.49 15.62 9.2654 2.41897

Harga Saham 80 50.00 13200.00 2199.4625 2560.52034

Valid N (listwise)

80

Berdasarkan tabel diatas dapat diketahui: 1. Jumlah sampel ( N ) sebanyak 80.

2. Earning Per Share terendah adalah 0,29, Earning Per Share adalah 930,0 dengan rata-rata 159,0 serta standard deviasi 187,1.

3. Price Earnings Ratio terendah adalah 1,99, Price Earnings Ratio adalah 807,37 dengan rata-rata 28,87 serta standard deviasi 92,4.

4. Return On Asset terendah adalah 0,04, Return On Asset tertinggi adalah 3,26 dengan rata-rata 1,39 serta standard deviasi 0,73.

6. Debt To equity Ratio terendah adalah 4,49, Debt To equity Ratio

tertinggi adalah 15,62 dengan rata-rata 9,26 serta standard deviasi 2,41. 7. Harga Saham terendah adalah 50,0 , Harga Saham tertinggi adalah

13200,0 dengan rata-rata 2199,4 serta standard deviasi 2560,5.

4.2.2Pengujian Asumsi Klasik 4.2.2.1 Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki disrtibusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak condong ke kiri atau condong ke kanan.

2). Analisis Stastistik

Berdasarkan output SPSS dibawah ini terlihat bahwa nilai asymp sig ( 2-tailed ) adalah 0,199 dan diatas nilai signifikan 0,05 dengan kata lain variabel residual berdistribusi normal.

4.8 One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 74

Normal Parametersa,,b

Mean ,0000000

Std. Deviation 525,75835652 Most Extreme

Differences

Absolute ,125 Positive ,125 Negative -,065

Kolmogorov-Smirnov Z 1,074

4.2.2.2 Uji Multikolinearitas

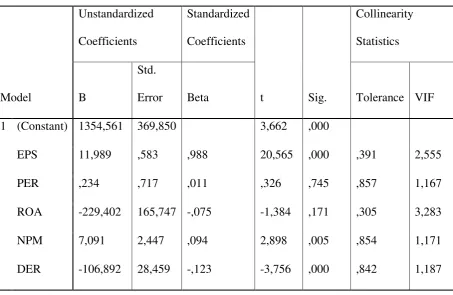

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antara variabel bebas ( independen ). Model regersi yang baik seharusnya tidak terjadi kolerasi diantara variabel independen. Jika variabel independen saling berkolerasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai kolersi antara sesama variabel independen sama dengan nol. Metode untuk menguji adanya multikolinieritas adalah dengan melihat nilai tolerance dan VIF. Batas tolerance adalah 0,10 dan VIF adalah 10.

Tabel 4.9 Uji Multikolinearitas

Dari hasil analisis menunjukkan bahwa semua variabel tersebut memiliki tolerance diatas 0,1 dan VIF dibawah 10. Hal ini menunjukkan bahwa tidak ada problem multikolinieritas pada model regresi diatas sehingga model regresi layak dipakai.

4.2.2.3 Uji Heteroskedastisitas

uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari satu pengamatan ke pengamantan yang lain. Jika variance dari residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedasitas. Model regresi yang baik adalah yang homoskedastisitass atau tidak terjadi heteroskedastisitas.

1). Grafik Scatterplot