BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan yang merupakan organisasi bisnis umumnya memiliki tiga tujuan utama yaitu mencapai atau memperoleh laba maksimal untuk kemakmuran pemilik perusahaan, menjaga kelangsungan hidup perusahaan (going concern), mencapai kesejahteraan masyarakat sebagai tanggung jawab sosial perusahaan (Martono, 2005:3).. Ketiga tujuan perusahaan saling berkaitan satu sama lainnya. Tujuan perusahaan untuk memperoleh laba maksimal dimaksudkan agar perusahaan dapat hidup terus. Didirikannya perusahaan tidak dibatasi untuk waktu tertentu, tetapi diharapkan hidup terus tanpa batas waktu. Meskipun dikenal konsep corporate life cycle

(siklus hidup perusahaan) dimana suatu perusahaan akan mati, namun kematian itu tidak dikehendaki oleh perusahaan, oleh karena itu, kelangsungan hidup perusahaan akan terus dijaga dengan berusaha memperoleh laba sebesar-besarnya. Untuk mencapai tujuan-tujuan tersebut, perusahaan tentunya harus dapat meningkatkan kinerjanya dalam menjalankan usahanya

Bidang keuangan merupakan bidang yang sangat penting dalam suatu perusahaan. Banyak perusahaan yang berskala besar atau kecil akan mempunyai perhatian besar di bidang keuangan, terutama dalam perkembangan dunia usaha yang semakin maju, persaingan satu perusahaan dengan perusahaan lainnya yang semakin ketat, belum lagi kondisi perekonomian yang tidak menentu menyebabkan banyaknya perusahaan yang tiba-tiba mengalami kebangkrutan. Perusahaan dapat bertahan atau bahkan bisa tumbuh dan berkembang harus mencermati kondisi dan kinerja perusahaan.

Setiap entitas usaha baik badan maupun perseorangan tidak dapat terlepas dari kebutuhan informasi. Informasi yang dibutuhkan berupa informasi akuntansi dalam bentuk laporan keuangan. Laporan keuangan terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Akuntansi dapat dipahami sebagai penghubung antara kegiatan ekonomi suatu perusahaan dengan pengambilan keputusan dengan jalan dibuatnya sistem pemrosesan dan komunikasi yang meringkaskan informasi perusahaan yang sangat banyak ke dalam bentuk yang lebih mudah dipahami. Informasi akuntansi dapat mengurangi ketidakpastian dalam pengambilan keputusan oleh para pemakai. Pemakai data akuntansi secara umum dapat dikelompokkan ke dalam dua kelompok, yaitu pemakai internal dan pemakai eksternal. Pemakai eksternal adalah investor atau calon investor yang meliputi pembeli saham atau obligasi, kreditor atau peminjam dana bank, supplier, dan pemakai– pemakai lain, seperti karyawan, analis keuangan, pialang saham, pemerintah (berkait dengan pajak), BAPEPAM (berkaitan dengan perusahaan go public ). Sedangkan pemakai internal mempunyai akses ke informasi akuntansi yang lebih besar. Faktor pembatas di sini adalah kemampuan sistem akuntansi untuk memberikan informasi yang diperlukan. Semakin baik informasi yang disusun, berarti semakin banyak informasi yang relevan yang dapat dihasilkan.

Untuk memperoleh informasi keuangan yang relevan dengan tujuan dan kepentingan pemakai, maka informasi keuangan yang disajikan harus terlebih dahulu dianalisis sehingga dihasilkan keputusan bisnis yang tepat. Analisis yang biasanya dilakukan adalah analisis keuangan. Analisis keuangan mencoba menghubungkan

perkiraan-perkiraan yang terdapat dalam laporan untuk mengetahui bagaimana kinerja perusahaan. Dalam melakukan analisis keuangan diperlukan suatu alat analisis.

Alat yang sering digunakan dalam melakukan analisis keuangan adalah rasio keuangan. Rasio keuangan merupakan perbandingan angka-angka dari perkiraan-perkiraan yang terdapat di neraca dan laporan laba rugi. Perbandingan antara satu perkiraan dengan perkiraan yang lain harus saling berhubungan sehingga hasilnya dapat diinterpretasikan untuk mengetahui kondisi keuangan atau kinerja perusahaan. Untuk mengetahui apakah kondisi keuangan dan kinerja perusahaan baik, maka hasil perhitungan rasio keuangan harus dibandingkan dengan tahun-tahun sebelumnya atau dengan rata-rata industri.

Laba sebagai suatu pengukuran kinerja dan bagian dari laporan keuangan perusahaan, merefleksikan telah terjadinya proses peningkatan atau penurunan ekuitas dari berbagai sumber transaksi kecuali transaksi dengan pemegang saham dalam suatu periode tertentu. Konsep laba sama halnya dengan pendapatan bersih (net income), yaitu memasukkan hampir seluruh kejadian yang tercakup dalam berbagai pendapatan bersih dengan penekanan pada periode sekarang (Nurjanti dan Erni, 2003). Sehingga dapat dilakukan suatu penelitian dalam memprediksi perubahan laba dengan menggunakan rasio keuangan.

Penelitian ini menggunakan perusahaan otomotif sebagai objek penelitian dikarenakan persaingan dalam dunia usaha otomotif sangat ketat Untuk mengetahui keberhasilan suatu perusahaan, maka perlu diadakan analisis terhadap laporan kuangan, dimana dalam menganalisis laporan keuangan menggunakan rasio keuangan, yang menggunakan variabel dependen yaitu perubahan laba dimaksudkan untuk menguji apakah Current Asset, Debt to equity ratio, Total Assets Turnover, Inventory Turnover, Gross Profit Margin, berpengaruh terhadap perubahan laba sehingga dapat diperoleh gambaran mengenai naik turunnya (fluktuasi) posisi keuangannya.

Krisis global dan keuangan pada tahun 2008 cukup telak menurunkan angka penjualan mobil dunia, tak terkecuali Indonesia. Perusahaan otomotif besar, yaitu General Motor (GM), Ford, dan Chrysler atau yang lebih dikenal dengan The Big Three juga tidak dapat menghindari kebangkrutan. The Big Three mengalami penurunan penjualan mobil (light vihicles) hampir 20 persen di pasar AS sejak tahun 2000 hingga 2008, pangsa penjualan The Big Three di AS untuk pertama kalinya berada dibawah 50 persen. Penjualan domestik Indonesia terempas hingga 20 persen, dari 607.000 unit pada tahun 2008 menjadi 486.000 unit pada tahun 2009. Memasuki 2010, harapan membaiknya penjualan mobil kembali terbit.

Seiring dengan pulihnya ekonomi domestik dan global dan daya beli konsumen yang naik, penjualan domestik Indonesia tahun 2010 kembali meroket. Untuk tahun 2010 sebanyak 764.710 unit mobil terjual. Angka ini naik 58,1 persen dibanding tahun 2009 dan merupakan penjualan mobil terbesar sepanjang sejarah Indonesia. Sedangkan untuk motor di tahun 2010 terjual sebanyak 7.398.644 unit motor, ini mengalami peningkatan drastis. Indonesia juga merupakan salah satu negara yang menjadi basis produksi sejumlah pabrikan mobil. Tingginya permintaan domestik dan prospek ekspor yang berkembang menjadi daya tarik utama invesyasi di Indonesia. Laba perusahaan akan semakin meningkat dan Industri otomotif Indonesia semakin membaik dengan peningkatan penjualan mobil

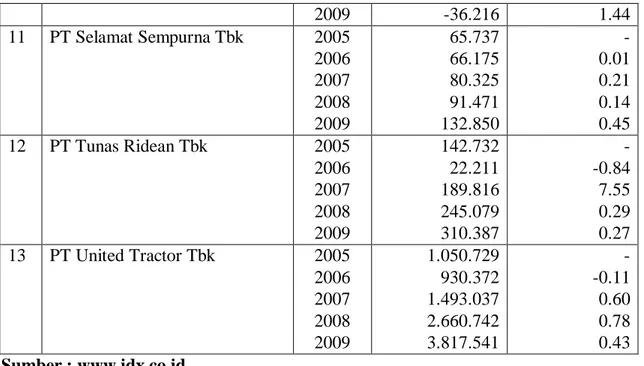

Tabel 1.1

Laba Rugi Perusahaan Otomotif pada Laporan Keuangan Tahun 2006-2009 (Dinyatakan dalam Jutaan Rupiah)

No Nama Perusahaan Tahun Laba/Rugi Perubahan

Laba (%) 1 PT Astra Otoparts Tbk 2005 2006 2007 2008 279.027 282.058 454.907 566.025 - 0.01 0.61 0.24

2 PT Indo Kordsa Tbk 2005 2006 2007 2008 2009 119.496 18.314 39.149 94.775 72.105 - -0.85 1.14 1.42 -2.24 3 PT Goodyear Indonesia Tbk 2005 2006 2007 2008 2009 -6.690 25.397 42.399 812 121.085 - -4.80 0.67 -0.98 148.12 4 PT Gajah Tunggal Tbk 2005 2006 2007 2008 2009 346.835 118.401 90.841 -624.788 905.330 - -0.66 -0.23 -7.88 -2.45 5 PT Indospring Tbk 2005 2006 2007 2008 2009 -5.837 2.172 9.888 31.827 58.765 - -1.37 3.55 2.22 0.85 6 PT Intraco Penta Tbk 2005 2006 2007 2008 2009 -11.305 -939 18.035 4.763 10.210 - -0.61 0.35 1.41 0.63 7 PT Multi Prima Sejahtera 2005

2006 2007 2008 2009 57.068 170.007 29.204 2.974 174.860 - -0.92 -20.21 -0.74 1.14 8 PT Multistrada Arah Sarana

Tbk 2005 2006 2007 2008 2009 57.068 170.007 29.204 2.974 174.860 - 1.98 -0.83 -0.90 57.80 9 PT Nipress Tbk 2005 2006 2007 2008 2009 3.069 7.650 6.394 1.550 3.685 - 1.49 -0.16 -0.76 1.38 10 PT Prima Alloy Steel Tbk 2005

2006 2007 4.600 -2.761 2.774 - -1.60 -2.00

2009 -36.216 1.44 11 PT Selamat Sempurna Tbk 2005 2006 2007 2008 2009 65.737 66.175 80.325 91.471 132.850 - 0.01 0.21 0.14 0.45 12 PT Tunas Ridean Tbk 2005 2006 2007 2008 2009 142.732 22.211 189.816 245.079 310.387 - -0.84 7.55 0.29 0.27 13 PT United Tractor Tbk 2005 2006 2007 2008 2009 1.050.729 930.372 1.493.037 2.660.742 3.817.541 - -0.11 0.60 0.78 0.43 Sumber : www.idx.co.id

Kenyataan dari ketigabelas perusahaan otomotif hanya dua perusahaan otomotif yang mampu menghasilkan laba yang stabil tiap tahunnya walaupun tidak selalu meningkat pada periode 2006-2009 yaitu PT. Astra Otoparts Tbk, dan PT. Selamat Sempurna Tbk. Selain dua perusahaan tersebut masing-masing perusahaan otomotif mempunyai permasalahan yang berbeda-beda. 20 40 60 80 100 120 140 160 Pe ruba ha n L aba (% )

Grafik Perubahan Laba

AUTO BRAM GDYR GJTL INDS INTA LPIN MASA NIPS PRAS

Dari grafik diatas dapat dikemukakan bahwa perusahaan otomotif tersebut telah mengalami fluktuasi laba, sehingga dapat digunakan investor sebagai pertimbangan dalam melakukan investasi.

Penelitian mengenai rasio-rasio keuangan telah banyak dilakukan. Purnawati (2005) meneliti kemampuan rasio keuangan dalam memprediksi perubahan laba. Obyek penelitian ini adalah perusahaan Agriculture, Forestry and Fishing; Animal Feed and Husbandry; Mining and Mining Services; Construction dan Manufactur yang terdaftar di Bursa Efek Jakarta (BEJ) dengan variabel independen Current Ratio (CR), Gross Profit Margin

(GPM), Operating Profit Margin (OPM), Net Income to Sales (NIS), Return On Equity (ROE), Inventory Turnover (ITO), Total Assets Turnover (TATO), dan Sales to Current Liabilities

(SCL). Penelitian ini menunjukkan bahwa secara simultan variabel independen mampu memprediksi perubahan laba namun secara parsial rasio ITO, TATO, NIS, SCL dapat digunakan untuk memprediksi perubahan laba satu tahun yang akan datang.

Penelitian lainnya dilakukan oleh Eko Bastian (2010) yang menganalisis pengaruh current ratio, debt ratio, total assets turnover, return on equity, dan gross profit margin terhadap perubahan laba pada perusahaan manufaktur sektor barang konsumen yang terdaftar di Bursa Efek Indonesia. Penelitian menunjukkan bahwa secara simultan variabel independen yang diteliti memiliki pengaruh terhadap perubahan laba. Secara parsial hanya debt ratio

Peneliti juga melihat adanya ketidakkonsistenan hasil penelitian yang dilakukan oleh peneliti terdahulu. Efendi (2006) menyatakan bahwa return on equity dan gross profit margin

berpengaruh secara parsial terhadap perubahan laba. Sedangkan Eko Bastian (2010) menyatakan bahwa return on equity dan gross profit margin tidak berpengaruh secara parsial. Ketidakkonsistenan ini dapat disebabkan oleh perbedaan tahun penelitian dan perbedaan perusahaan yang diteliti.

Dengan melihat pentingnya manfaat informasi analisis rasio keuangan dalam memprediksi perubahan laba dan adanya ketidakkonsistenan hasil penelitian, maka penulis tertarik untuk melakukan penelitian dengan judul : Pengaruh Rasio Keuangan terhadap Perubahan Laba Pada Perusahaan Otomotif yang Terdaftar Di Bursa Efek Indonesia.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka peneliti merumuskan masalah dalam penelitian ini, yaitu apakah apakah current ratio, debt to equity ratio, total assets turnover, inventory turnover, dan gross profit margin berpengaruh baik secara parsial maupun simultan terhadap perubahan laba pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia?

C. Batasan Penelitian

Penulis memberi batasan penelitian agar penelitian ini dapat tercapai, antara lain :

1. Objek penelitian ini adalah perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia selama kurun waktu 2006-2009

2. Laporan Keuangan perusahaan telah diaudit tahun 2006 – 2009

3. Periode prediksi penelitian ini meliputi perubahan laba tahun 2006-2009

4. Rasio keuangan yang digunakan terbatas pada Current Ratio, Debt to Equity Ratio, Total Assets Turnover, Inventory Turnover dan Gross Profit Margin.

D. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah current ratio, debt to equity ratio, total assets turnover, inventory turnover, dan gross profit margin berpengaruh baik secara parsial maupun simultan terhadap perubahan laba pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

E. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi beberapa

pihak, yaitu bagi peneliti, bagi perusahaan otomotif, bagi investor dan bagi peneliti selanjutnya. 1. Bagi peneliti, memberikan wawasan yang luas bagi peneliti dalam memahami dan

menganalisis permasalahan yang ada

2. Bagi pihak-pihak lain khususnya almamater Fakultas Ekonomi, penelitian ini dapat digunakan sebagai bahan referensi dan pendukung dalam melakukan penelitiannya.