BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya kinerja perusahaan dinilai dari tingkat perolehan laba yang maksimal. Dengan memperoleh laba yang maksimal, perusahaan dapat mempertahankan kelangsungan hidupnya, bertumbuh serta berkembang dalam persaingan usaha yang ketat. Namun, untuk mempertahankan kelangsungan hidup, perusahaan harus memiliki strategi yang terintegrasi dengan baik dan sesuai dengan karakter perusahaan. Manajemen perusahaan juga dituntut untuk dapat mengelola aktiva atau modalnya secara efektif dan efisien. Perusahaan yang mampu memilih strategi dengan tepat serta mampu mengelolanya akan dapat mempertahankan dan mengungguli persaingan dalam pertumbuhan dan perolehan laba serta mampu bertahan dalam siklus kehidupan bisnis dalam jangka waktu yang panjang.

Bagi perusahaan ukuran keberhasilan belum cukup hanya dilihat dari besarnya laba yang diperoleh. Masalah rentabilitas adalah lebih penting daripada masalah laba, karena laba yang besar saja belumlah merupakan ukuran bahwa perusahaan itu telah dapat bekerja secara efisien. Efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh dengan kekayaan atau modal yang menghasilkan laba tersebut, atau dengan kata lain ialah menghitung rentabilitasnya (Riyanto,2001:37). Rentabilitas merupakan perbandingan antara laba yang dihasilkan perusahaan dengan aktiva yang digunakan untuk

menghasilkan laba tersebut. Rentabilitas yang tinggi menunjukkan efisiensi perusahaan dalam menjalankan operasinya, ini berarti bahwa perusahaan memiliki kemampuan yang besar dalam menghasilkan laba. Rasio rentabilitas atau disebut juga profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada (Harahap,2010:304). Salah satu jenis rasio rentabilitas adalah ROI (Return on Investment) yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan (Kasmir,2009:202).

Dalam menjalankan aktivitas operasinya, pengelolaan modal kerja yang baik pada perusahaan akan terlihat melalui rentabilitasnya yang berguna untuk menetapkan kinerja perusahaan yang profit oriented . Modal kerja merupakan dana yang tertanam dalam aktiva lancar perusahaan yang digunakan untuk membiayai operasional rutin misalnya membeli bahan baku atau barang dagangan, membayar upah buruh dan gaji karyawan, dan biaya lainnya. Pengelolaan modal kerja mempengaruhi posisi keuangan perusahaan sehingga diperlukan keseimbangan dalam hal penyediaan dan penggunaannya. Modal kerja yang berlebihan menunjukkan adanya dana menganggur (idle fund), dimana dana yang tersedia tidak dipergunakan secara efektif, sebaliknya kekurangan modal kerja akan menimbulkan hilangnya kesempatan untuk memperoleh laba karena perusahaan kekurangan modal kerja untuk memperluas penjualan.

Efektivitas modal kerja dapat dinilai dengan menggunakan rasio perputaran modal kerja (Working Capital Turnover). Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya

penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Semakin tinggi perputaran modal kerja menunjukkan semakin efektif penggunaan modal kerja yang nantinya berdampak pada peningkatan rentabilitas.

Di samping itu perusahaan memerlukan sejumlah aktiva usaha untuk menghasilkan volume penjualan yang ingin dicapai, yang harus dioperasikan secara efisien. Untuk mengukur pendayagunaan aktiva usaha dalam menghasilkan penjualan dapat dinilai dengan rasio Total Asset Turnover (TATO). Dengan jumlah total aktiva tertentu, diharapkan dapat meningkatkan penjualan yang akhirnya dapat mempercepat Total Asset Turnover. TATO yang rendah menunjukkan perusahaan tidak menghasilkan cukup banyak volume bisnis. Perusahaan sebaiknya melakuka langkah-langkah untuk meningkatkan penjualan, menjual beberapa asset, atau kombinasi dari keduanya (Brigham dan Houston,2009:100).

Dana yang dioperasikan perusahaan dalam menjalankan aktivitasnya dapat diperoleh dari internal maupun eksternal perusahaan. Sumber internal adalah dana yang berasal dari dalam perusahaan, dimana pemenuhan kebutuhan modal diambil dari dana yang dihasilkan oleh perusahaan sendiri. Namun, seiring dengan perkembangan ekonomi serta tuntutan persaingan usaha, dana yang berasal dari dalam perusahaan tersebut tidak cukup untuk memenuhi kebutuhannya. Oleh karena itu perusahaan berusaha mencari tambahan dana yang berasal dari sumber eksternal yaitu dana yang berasal dari luar perusahaan dengan cara meminjam kepada kreditur berupa utang atau melalui penerbitan saham.

Utang merupakan modal yang berasal dari luar perusahaan yang digunakan untuk membiayai kegiatan perusahaan dimana pada saatnya harus dibayar kembali. Brigham dan Houston (2009:1010) menyatakan, jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari pemilik modal akan diperbesar, atau diungkit (leveraged). Perolehan dana yang berasal dari utang harus dapat dikelola dengan baik karena penggunaan utang mempunyai konsekuensi yang tinggi berupa kewajiban finansial dalam hal membayar angsuran pokok dan angsuran bunga. Utang yang terlalu besar akan menyebabkan tingginya beban yang berakibat pada penurunan laba dan pada akhirnya akan berdampak pada tingkat rentabilitas perusahaan.

Untuk menilai sejauh mana perusahaan mengelola utangnya adalah dengan menggunakan rasio utang (Debt to total asset). Rasio utang merupakan perbandingan total utang dengan total aktiva perusahaan atau dengan kata lain menunjukkan sejauh mana aktiva yang dimiliki perusahaan didanai dengan utang. Semakin tinggi Debt to Asset Ratio (DAR), semakin besar risiko keuangan (Horne dan Wachowicz,2005;210). Manajemen perusahaan harus dapat membuat kebijakan yang tepat dalam mengambil keputusan pendanaan untuk memperoleh aktiva yang digunakannya dalam beroperasi agar dapat menghasilkan laba yang maksimal.

Penelitian ini dilakukan pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Perusahaan manufaktur adalah perusahaan yang menjual produknya yang dimulai dengan proses produksi yang tidak terputus nilai dari

pembelian bahan baku dilanjutkan dengan proses pengolahan bahan baku serta menjadi produk yang siap dijual dilakukan sendiri oleh perusahaan tersebut. Pemilihan pada kelompok industri manufaktur ini didasarkan pada alasan bahwa industri manufaktur merupakan kelompok emiten yang terbesar dibandingkan kelompok industri yang lain, sehingga dengan asumsi semakin besar objek yang diamati maka akan semakin akurat hasil penelitian.

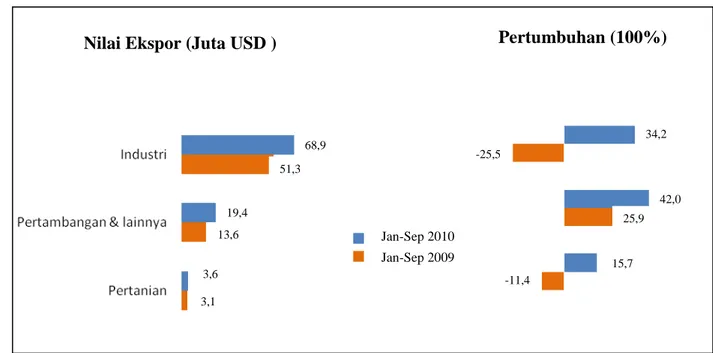

Berdasarkan informasi yang peneliti peroleh dari situs peningkatan ekspor non migas periode Januari-September 2010, terutama didorong oleh industri manufaktur.

Gambar 1.1 Ekspor Non Migas Periode Januari-September 2010 Sumber :

Gambar 1.1 di atas menunjukkan bahwa ekspor produk manufaktur mengalami peningkatan yang signifikan sebesar 34,2% setelah pada tahun 2009 mengalami kontraksi sebesar 25,5%. Hal ini terkait dengan pulihnya perekonomian dunia dari krisis global yg terlihat dari adanya peningkatan

Jan-Sep 2010 Jan-Sep 2009

68,9

Pertumbuhan (100%) Nilai Ekspor (Juta USD )

51,3 19,4 13,6 3,1 3,6 -11,4 15,7 25,9 42,0 -25,5 34,2

permintaan produk ekspor manufaktur Indonesia. Meningkatnya ekspor manufaktur tersebut didorong oleh menguatnya kinerja ekspor beberapa produk yang naik signifikan, yaitu produk karet, otomotif, serta alas kaki. Kinerja industri manufaktur yang mengalami peningkatan ini menunjukkan kebijakan manajemen perusahaan dalam mengelola aktiva dan pendanaan perusahaan untuk meningkatkan volume penjualan.

Dalam laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indoesia tahun 2009 terlihat adanya nilai tertinggi dan terendah dari Working

Capital Turn Over (WCTO), Total Assets Turn Over (TATO), dan Debt to Assets

Ratio (DAR), serta nilai ROI yang terlihat dalam tabel berikut:

Tabel 1.1

Data Perputaran Modal Kerja, TATO, DAR, dan ROI pada beberapa Perusahaan Manufaktur yang terdaftar di BEI Tahun 2009

Keterangan Perusahaan WCTO TATO DAR(%) ROI

(%) Nilai WCTO

tertinggi & terendah

Pan Brothers Tex Tbk (PBRX) 443,41 1,94 54,38 4,06 Nipress Tbk (NIPS) -219,72 0,89 51,98 1,17 Nilai TATO tertinggi & terendah

Tembaga Mulia Semanan Tbk (TBMS)

128,73 2,73 47,95 5,40 Surya Intrindo Makmur Tbk

(SIMM)

19,26 0,07 144,91 -13,75 Nilai DAR

tertinggi & terendah

Jakarta Kyoei Steel Works (JKSW)

2,07 0,76 240,98 2,48 Duta Pertiwi Nusantara Tbk

(DPNS) 1,16 0,65 0 5,00 Nilai RoI tertinggi & terendah Mulia Industrindo Tbk (MLIA) -0,62 0,98 126,22 44,53 Aneka Kemasindo Utama Tbk

(AKKU)

-0,25 0,08 24,33 -17,43 Sumber:

Tabel 1.1 di atas menunjukkan bahwa tingginya perputaran modal kerja (WCTO) tidak selalu meningkatkan nilai Return on Investment (ROI). Hal ini berbeda dengan pendapat yang dikemukakan Horne dan Wachowicz (2005:16) bahwa pengelolaan yang efisien terhadap aktiva lancar dan pendanaan pendukungnya (modal kerja) dapat memaksimalkan tingkat laba. Demikian juga terjadi pada perputaran total aktiva, perusahaan dengan TATO yang rendah justru memiliki RoI yang tinggi. Fenomena ini berbeda dengan teori yang dikemukakan oleh Brigham dan Houston (2009:100), Horne dan Wachowicz (2005:222) yang menyatakan bahwa rasio perputaran aktiva yang tinggi menunujukkan tingginya volume bisnis dalam menghasilkan penjualan, yang mengarah pada peningkatan laba perusahaan.

Dengan demikian, maka perlu dilakukan penelitian untuk mengkaji lebih lanjut fenomena yang ada. Adapun judul penelitian yang dilakukan adalah “Analisis Hubungan Efektivitas Modal Kerja, Perputaran Total Aktiva, dan Rasio Utang Terhadap Rentabilitas Pada Perusahaan Manufaktur di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang dikemukakan sebelumnya, perumusan masalah dalam penelitian ini adalah sebagai berikut :

Apakah Efektivitas Modal Kerja (WCTO), Perputaran Total Aktiva (TATO), dan Rasio Utang (DAR) mempunyai hubungan yang siginifikan terhadap Rentabilitas pada perusahaan Manufaktur di Bursa Efek Indonesia?

C. Kerangka Konseptual

Perolehan laba mempengaruhi tingkat rentabilitas pada suatu perusahaan. Dalam artian, laba yang tinggi belum dapat dijadikan ukuran bahwa pengelolaan yang dilakukan perusahaan telah bekerja secara efisien. Maka suatu badan usaha dalam menjalankan usahanya diarahkan untuk mendapatkan tingkat rentabilitas yang optimal. Efisiensi kerja suatu perusahaan baru dapat diketahui setelah membandingkan laba yang diperoleh selama periode tertentu dengan modal atau aktiva yang digunakan untuk menghasilkan laba, inilah yang disebut rentabilitas. Menurut Harahap (2010:304) rasio rentabilitas disebut juga dengan profitabilitas, menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada. Terdapat berbagai macam cara dalam menghitung rentabilitas perusahaan. Salah satunya yaitu, laba neto sesudah pajak diperbandingkan dengan keseluruhan aktiva, yang disebut dengan Return on Investment (ROI).

Modal kerja yang tepat merupakan syarat keberhasilan suatu perusahaan, di samping itu modal kerja juga sangat menentukan posisi likuiditas perusahaan yang pada akhirnya akan mempengaruhi kontinuitas perusahaan. Efektivitas modal kerja dapat dihitung dengan Working Capital Turn Over, yaitu rasio antara penjualan dengan modal kerja. Dari rasio ini dapat diketahui apakah perusahaan beroperasi dengan modal kerja yang tinggi atau rendah. Horne dan Wachowicz (2005:16) menyatakan bahwa pengelolaan yang efisien terhadap aktiva lancar dan pendanaan pendukungnya (modal kerja) dapat memaksimalkan tingkat laba

Semakin tinggi Working Capital Turn Over maka semakin efektif kemampuan perusahaan dalam memperoleh laba. Hal ini sejalan dengan pendapat Syamsuddin (2007:48), yaitu semakin tinggi perputaran (turnover) dana, semakin efisien perusahaan di dalam melaksanakan operasinya. Dalam artian memperoleh laba yang optimal dengan kemampuan mengelola modal kerjanya.

Penilaian terhadap kondisi keuangan perusahaan juga dapat dilihat dari pengelolaan asetnya. Dalam hal ini aset diperlukan untuk digunakan sebgai sarana (aktiva produksi) dalam memperoleh laba. Salah satu rasio untuk mengukur keefektifan perusahaan dalam menggunakan aktiva yang dimilikinya adalah Total

Asset Turn Over (TATO). Total Asset Turn Over menunjukkan tingkat

penggunaan aktiva perusahaan dalam menghasilkan volume penjualan. Brigham dan Houston (2009:100), Horne dan Wachowicz (2005:222) menyatakan bahwa rasio perputaran aktiva yang tinggi menunujukkan tingginya volume bisnis dalam menghasilkan penjualan, yang mengarah pada peningkatan laba perusahaan.

Utang dapat diukur dengan menggunakan Debt to Asset Ratio, rasio ini digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. Penambahan pinjaman menimbulkan risiko yang lebih besar demikian pula potensi pengembalian menjadi lebih besar, karena semakin besar pengaruh keuangan maka potensi risiko dan hasil juga lebih besar. Semakin tinggi Debt to

Asset Ratio (DAR), semakin besar risiko keuangan (Horne dan

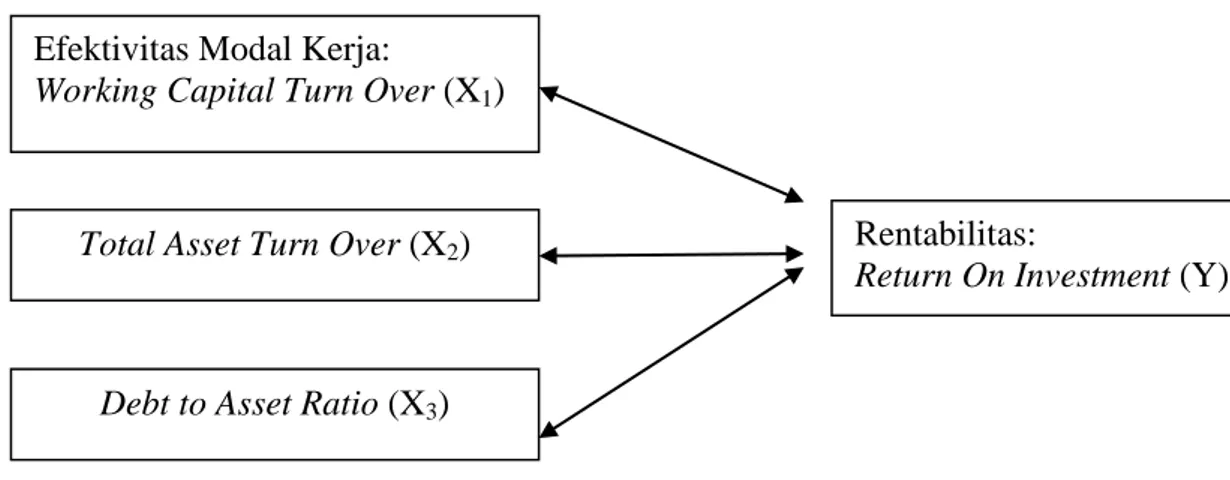

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan sebelumnya, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 1.2. Kerangka Konseptual

Sumber: Harahap (2004), Syamsuddin (2007), Brigham dan Houston (2009), dan Horne dan Wachowicz (2005), dimodifikasi.

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data (Sugiono,2004:51).

Berdasarkan perumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis dari penelitian ini adalah :

Efektivitas Modal Kerja (WCTO), Perputaran Total Aktiva (TATO), dan Rasio Utang (DAR) mempunyai hubungan yang sinifikan terhadap Rentabilitas pada Perusahaan Manufaktur di Bursa Efek Indonesia.

Efektivitas Modal Kerja:

Working Capital Turn Over (X1)

Total Asset Turn Over (X2)

Debt to Asset Ratio (X3)

Rentabilitas:

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dan menganalisis hubungan Efektivitas Modal Kerja (WCTO), Perputaran Total Aktiva (TATO), dan Rasio Utang (DAR) terhadap Rentabilitas pada Perusahaan Manufaktur di Bursa Efek Indonesia.

2. Manfaat Penelitian

Manfaat penelitian ini adalah:. a. Bagi Peneliti

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan, pengembangan wawasan, dan pola pikir peneliti, khususnya mengenai hubungan Working Capital Turnover, Total Assets Turnover, dan Debt to Assets Ratio dengan Rentabilitas Perusahaan.

b. Bagi Pihak lain

Penelitian ini bermanfaat sebagai bahan referensi dan informasi bagi peneliti lain yang akan melakukan penelitian lebih lanjut di masa yang akan datang.

F. Metode Penelitian 1. Batasan Operasional

Batasa operasional penelitian ini terbatas pada hubungan Working

Capital Turnover, Total Assets Turnover, dan Debt to Assets Ratio sebagai

variabel bebas dengan Rentabilitas (Return on Investment) sebagai variable terikat pada Perusahaan Manufaktur di Bursa Efek Indonesia, dengan memakai laporan keuangan tahun 2008 sampai dengan 2009 yang telah diaudit. Penelitian ini menggunakan analisis korelasi Pearson dengan alat bantu program SPPS versi 16.0 for windows.

2. Defenisi Operasional

Parameter yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Variabel bebas (independent variable) 1) Efektivitas Modal Kerja (X1)

Efektivitas modal kerja ditunjukkan dengan Working

Capital Turnover (WCTO) yaitu rasio yang memperlihatkan

adanya keefektifan modal kerja dalam pencapaian penjualan. Menurut Riyanto (2001:335) rumus untuk menghitung Working

Capital Turnover (WCTO) sebagai berikut :

kali x s Liabilitie Current Assets Current Sales WCTO 1 − =

2) Perputaran Total Aktiva (X2)

Total Assets Turnover (TATO) mengukur perputaran dari

semua aset yang dimiliki perusahaan. Total Assets Turnover

dihitung dari pembagian antara penjualan dengan asetnya. Rasio ini menunjukkan efisiensi dimana perusahaan menggunakan seluruh aktivanya untuk menghasilkan penjualan. Untuk menghitung rasio TATO dapat digunakan rumus (Horne dan Wachowicz, 2005:221) :

Total Assets Turnover = x kali

Assets Total

Sales

1

3) Rasio Utang (X3)

Rasio utang dapat diukur dengan menggunakan Debt to

Assets Ratio (DAR). Rasio ini mengukur berapa besar aktiva

perusahaan yang dibiayai oleh utang. Rumus untuk menghitung

Debt to Assets Ratio adalah sebagai berikut (Kasmir,2009:156):

Debt to Assets Ratio =

Assets Total

Debt Total

b. Variabel terikat (dependent variable) Rentabilitas (Y)

Menurut Harahap (2010:304), Rasio rentabilitas atau disebut juga profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada (Harahap,2010:304). Salah satu jenis rasio rentabilitas adalah ROI

(Return on Investment) yang menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal perusahaan. Semakin tinggi nilainya, menunjukkan keefektivan pengelolaan modal perusahaan.

Return on Investment (ROI)= ×100

TotalAset Lababersih

% 3. Populasi dan Populasi Sasaran Penelitian

a. Popolasi

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian di mana kita tertarik untuk mempelajarinya atau menjadi objek penelitian (Kuncoro,2009:118). Adapun populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2006-2009, yaitu sebanyak 135 perusahaan.

b. Populasi Sasaran

Adapun kriteria (pertimbangan) yang digunakan dalam penentuan populasi sasaran adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode penelitian.

2. Perusahaan manufaktur yang memiliki laporan keuangan lengkap setiap akhir tahun selama periode 2006-2009.

3. Perusahaan mempunyai utang (Debt) minimal satu dalam empat tahun penelitian.

Tabel 1.2

Jumlah Popolasi Sasaran Berdasarkan Karakteristik yang Ditetapkan

Sumber:

Berdasarkan karakteristik penarikan sampel tersebut, maka diperoleh populasi sasaran sebanyak 83 perusahaan. Adapun perusahaan-perusahaan yang menjadi data penelitian ini adalah sebagai berikut:

No. Karakteristik sampel Jumlah

1. Perusahaan yang terdaftar di Bursa Efek Indonesia selama periode penelitian

135

2. Perusahaan manufaktur yang tidak mempunyai laporan keuangan lengkap setiap akhir tahun selama periode 2008-2009.

(45)

3. Perusahaan manufaktur yang tidak mempunyai utang dalam laporan keuangan periode2006-2009.

(7)

Tabel 1.3

Perusahaan-perusahaan yang Menjadi Data Penelitian

No. Kode Nama Perusahaan Sub Sektor

1. ADES Akasha Wira International Tbk Makanan & Minuman 2. ADMG Polychem Indonesia Tbk Tekstil & Garmen 3. AISA Tiga Pilar Sejahtera Food Tbk Makanan & Minuman 4. AKKU Aneka Kemasindo Utama Tbk Plastik & Kemasan 5. APLI Asiaplast Industries Tbk Plastik & Kemasan

6. ARNA Arwana Citra Mulia Tbk Keramik, Poerselen & Kaca 7. ASII Astra International Tbk Otomotif & Komponennya 8. AUTO Astra Otoparts Tbk Otomotif & Komponennya

9. BATA Sepatu Bata Tbk Alas Kaki

10. BIMA Primarindo Asia Infrastr. Tbk Alas Kaki

11. BRNA Berlina TBk Plastik & Kemasan 12. BRPT Barito Pacific Tbk Kimia

13. BUDI Budi Acid Jaya Tbk Kimia

14. CEKA Cahaya Kalbar Tbk Makanan & Minuman 15. CTBN Citra Tubindo Tbk Logam & Sejenisnya 16. DPNS Duta Pertiwi Nusantara Tbk Kimia

17. DYNA Dynaplast Tbk Plastik & Kemasan 18. EKAD Ekadharma Internasional Tbk Kimia

19. ESTI Ever Shine Textile Inds. Tbk Tekstil & Garmen 20. FASW Fajar Surya Wisesa Tbk Pulp & kertas

21. GDYR Goodyear Indonesia Tbk Otomotif & Komponennya 22. GJTL Gajah Tunggal Tbk Otomotif & Komponennya

23. HMSP HM Sampoerna Tbk Rokok

24. IGAR Kageo Igar Jaya Tbk Plastik & Kemasan 25. IKBI Sumi Indo Kabel Tbk Kabel

26. INAF Indofarma (Persero) Tbk Farmasi

27. INAI Indal Alumunium Industri Tbk Logam & Sejenisnya 28. INCI Intanwijaya Internasional Tbk Kimia

29. INDF Indofood Sukses Makmur Tbk Makanan & Minuman 30. INDR Indorama Syntetics Tbk Tekstil & Garmen

31. INDS Indospring Tbk Otomotif & Komponennya 32. INTP Indocement Tunggal Prakarsa Tbk Semen

33. JKSW Jakarta Kyoei Steel Works Tbk Logam & Sejenisnya

34. KAEF Kimia Farma Tbk Farmasi

35. KARW Karwell Indonesia Tbk Tekstil & Garmen 36. KBLM Kabelindo Murni Tbk Kabel

37. KBLV First Media Tbk Elektronika

38. KDSI Kedawung Setia Industrial Tbk Peralatan Rumah Tangga 39. KICI Kedaung Indah Can Tbk Peralatan Rumah Tangga

40. KLBF Kalbe Farma Farmasi

41. LMPI Langgeng Makmur Plastic I Tbk Peralatan Rumah Tangga 42. LMSH Lionmesh Prima Logam & sejenisnya 43. LPIN Multi Prima Sejahtera Tbk Otomotif & Komponennya 44. MAIN Malindo Feedmill Tbk Pakan ternak

45. MLBI Multi Bintang Indonesia Tbk Makanan & Minuman 46. MLIA Mulia Industrindo Tbk Keramik, Poerselen & Kaca 47. MRAT Mustika Ratu Tbk Kosmetik

49. MYOR Mayora Indah Tbk Makanan & Minuman 50. NIPS Nipress Tbk Otomotif & Komponennya 51. PAFI Panasia Filament Tbk Tekstil & Garmen

52. PBRX Pan Brothers Tex Tbk Tekstil & Garmen 53. PICO Pelangi Indah Canindo Tbk Logam & Sejenisnya 54. POLY Polysindo Eka Perkasa Tbk Tekstil & Garmen

55. PRAS Prima Alloy Steel Tbk Otomotif & Komponennya 56. PSDN Prashida Aneka Niaga Tbk Makanan & Minuman 57. PTSN Sat Nusapersada Tbk Elektronika

58. PYFA Pyridam Farma Farmasi

59. RDTX Roda Pipatex Tbk Tekstil & Garmen 60. RICY Ricky Putra Globalindo Tbk Tekstil & Garmen 61. RMBA Bentoel Internasional Investama

Tbk

Rokok

62. SAIP Surabaya Agung Industri P. Tbk Pulp & Kertas 63. SCPI Schering Plough Indonesia Tbk Farmasi 64. SIMM Surya Intrindo Makmur Tbk Alas Kaki 65. SIPD Sierad Produce Tbk Pakan ternak

66. SKLT Sekar Laut Tbk Makanan & Minuman 67. SMCB Holcim Indonesia Tbk Semen

68. SMGR Semen Gresik Tbk Semen

69. SMSM Selamat Sempurna Tbk Otomotif & Komponennya 70. SPMA Suparma Tbk Pulp & Kertas

71. SQMI Allbond Makmur Usaha Tbk Otomotif & Komponennya 72. SRSN Indo Acidatama Tbk Kimia

74. SULI Sumalindo Lestari Jaya Tbk Kayu & Pengolahannya 75. TBMS Tembaga Mulia Semanan Logam & Sejenisnya 76. TFCO Teijin Indonesia Fiber Tbk Tekstil & Garmen

77. TOTO Surya Toto Indonesia Tbk Keramik, Poerselen & Kaca 78. TPIA Tri Polyta Indonesia Tbk Kimia

79. TRST Trias Sentosa Tbk Plastik & Kemasan 80. TSPC Tempo Scan Pasific tbk Farmasi

81. ULTJ Ultra Jaya Milk Tbk Makanan & Minuman 82. UNTX Unitex Tbk Tekstil & Garmen 83. YPAS Yanaprima Hastapersada Tbk Plastik & Kemasan Sumber:

4. Tempat dan Waktu Penelitian a. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situs www.idx.co.id.

b. Waktu Penelitian

Penelitian ini dilakukan mulai bulan November 2010 sampai dengan Februari 2011.

5. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder. Data sekunder merupakan data yang diperoleh secara tidak langsung. Data sekunder yang digunakan berupa data laporan keuangan perusahaan, antara lain neraca (balance

sheet), laporan laba rugi (income statements), Ratio, yang diperoleh dari hasil publikasi Bursa Efek Indonesia, media internet, buku-buku, dan surat kabar.

6. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui studi pustaka berupa, jurnal, penelitian terdahulu, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder berupa laporan –laporan yang dipublikasikan oleh Bursa Efek Indonesia.

7. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Analisis Deskriptif

Analisis Deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan dan dikelompokkan kemudian dianalisis dan diinterpretasikan secara objektif.

b. Penelitian pada mulanya menggunakan analisis regresi berganda untuk mengetahui pengaruh dari Efektivitas Modal Kerja (WCTO), Perputaran Total AKtiva (TATO), dan Rasio Utang terhadap Rentabilitas (ROI). Karena tidak dapat memenuhi salah satu dari uji asumsi klasik yaitu Uji Autokorelasi, maka penelitian ini menggunakan analisis korelasi Pearson untuk mengetahui hubungan

dari Efektivitas Modal Kerja (WCTO), Perputaran Total AKtiva (TATO), dan Rasio Utang terhadap Rentabilitas (ROI).

c. Metode Analisis Korelasi Pearson

Analisis korelasi Pearson berguna untuk mengetahui hubungan dua variable yang berskala rasio yang menunjukkan hubungan yang linear (Situmorang et al, 2008:47). Korelasi ini sering juga disebut korelasi

Product Moment. Rumus:

(

)( )

[

]

(

)

[

∑

∑

−∑

∑

]

[

∑

∑

−( )

∑

]

− = 2 2 2 2 2 Y Y n X X n Y X XY n r Dimana:r = Koefisien Korelasi Pearson X = Variabel bebas

Y = Variabel terikat n = Jumlah data

Koefisien korelasi Pearson berkisar dari -1 sampai 1, sehingga dapat ditulis -1 < r < 1. Tanda positif menunjukkan arah hubungan dua variable yang positif (searah) dan tanda negatif menunjukkan arah hubungan dua variabel yang negatif (tidak searah). Selain itu untuk melihat apakah terdapat hubungan yang signifikan dari Korelasi Pearson yang diperoleh, maka dapat dilihat dari tingkt signifikansi yang dihasilkan. Apabila tingkat signifikansi yang ditetapkan untuk

penelitian (α) = 5%, maka terdapat hubungan yang signifikan antara variabel-variabel bebas (Xi) dengan variabel terikat (Y).

Tabel 1.4

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,00 – 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000 Sangat rendah Rendah Sedang Kuat Sangat Kuat Sumber : Sugiyono (2007:183)

Bentuk pengujian yang digunakan adalah:

Ho : r = 0, artinya tidak terdapat hubungan yang positif (negatif) dan signifikansi antara variabel bebas (Xi) dengan variabel terikat (Y).

Ha : r ≠ 0, artinya terdapat hubungan yang positif (negatif) dan signifikansi antara variabel bebas (Xi) dengan variabel terikat (Y).

Kriteria pengambilan keputusan:

Ho diterima jika – r tabel < r hitung < r tabel , dengan α = 5 % Ha diterima jika – r tabel > r hitung > r tabel , dengan α = 5 % d. Pengujian Hipotesis

Pengujian ini dilakukan untuk menguji signifikansi dari koefisien korelasi yang diperoleh. Pengujian signifikansi menggunakan rumus sebagai berikut (Suharyadi dan Purwanto, 2004:466):

t = r 2 1 2 r n − − Dimana: t = Nilai t hitung

r = Nilai koefisien korelasi n = Jumlah data pengamatan

Bentuk pengujian yang digunakan adalah:

Ho : t = 0, artinya tidak ada hubungan yang signifikan antara variabel- variabel bebas (Xi) dengan variabel terikat (Y).

Ha : t ≠ 0, artinya ada hubungan yang signifikan antara variabel- variabel bebas (Xi) dengan variabel terikat (Y).

Pengujian selanjutnya akan dilakukan uji signifikansi dengan membandingkan tingkat signifikansi α = 5 % dengan t hitung yang diperoleh. Jika t hitung > t tabel berarti Ho ditolak atau terdapat hubungan yang nyata (signifikan) antara variabel- variabel bebas (Xi) dengan variabel terikat (Y) dan sebaliknya.

Kriteria pengambilan keputusan pada Uji- t ini adalah: Ho diterima jika – t tabel < t hitung < t tabel , dengan α = 5 % Ha diterima jika – t tabel > t hitung > t tabel , dengan α = 5 %.