BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Pada dasarnya setiap perusahaan akan melakukan berbagai aktivitas untuk mencapai tujuan yang telah ditetapkan yaitu untuk memperoleh laba yang optimal dan menjamin kontiunitas perusahaan. Setiap aktivitas yang dilaksanakan oleh perusahaan selalu memerlukan dana, baik untuk membiayai kegiatan operasional sehari-hari maupun untuk membiayai investasi jangka panjangnya. Dana yang digunakan untuk melangsungkan kegiatan operasional sehari-hari disebut modal kerja Modal kerja tersebut berasal dari kekayaan yang dimiliki perusahaan tersebut dimana modal yang telah dikeluarkan akan

diharapkan dapat kembali lagi masuk kedalam perusahaan dalam waktu yang

pendek melalui penjualan produksinya. Selain digunakan dalam operasi

perusahaaan sehari-hari, modal kerja juga menunjukkan tingkat keamanan

atau margin of safety para kreditur terutama kreditur jangka pendek. Adanya

modal kerja yang cukup memungkinkan perusahaan dapat beroperasi

seekonomis mungkin sehingga perusahaan tidak mengalami kesulitan sebagai

akibat adanya krisis atau kekacauan keuangan. Modal kerja ini akan terus berputar setiap periodenya didalam perusahaan (Riyanto, 2001).

angkutan, membayar hutang dan sebagainya (Riyanto, 2001). Pengelolaan modal kerja merupakan tanggung jawab setiap manajer atau pimpinan perusahaan. Manajer harus mengadakan pengawasan terhadap modal kerja agar sumber-sumber modal kerja dapat digunakan secara efektif di masa mendatang. Manajer juga perlu mengetahui tingkat perputaran modal kerja agar dapat menyusun rencana yang lebih baik untuk periode yang akan datang. Selain manajer, kreditor jangka pendek juga perlu mengetahui tingkat perputaran modal kerja suatu perusahaan. Dengan begitu, kreditor jangka pendek akan memperoleh kepastian kapan hutang perusahaan akan segera dibayar.

Dalam hal usaha untuk memperoleh keuntungan, modal kerja yang ada

di dalam perusahaan harus dikelola secara efektif dan efisien. Masalah kebijaksanaan keuangan yang sering dihadapi oleh suatu perusahaan adalah masalah efektivitas dan efisiensi modal kerja. Manajemen modal kerja yang baik sangat diperlukan dalam pengelolaan bidang keuangan karena kesalahan dalam mengelola modal kerja dapat mengakibatkan kerugian bahkan kegiatan usaha menjadi terhambat atau terhenti sama sekali. Modal kerja yang ada di dalam perusahaan harus cukup jumlahnya dalam arti harus mampu membiayai

pengeluaran-pengeluaran untuk kegiatan operasi perusahaan sehari-hari.

Dengan dimilikinya modal kerja yang cukup akan menguntungkan bagi

perusahaan karena perusahaan dapat beroperasi secara ekonomis dan

perusahaan tidak mengalami kesulitan keuangan. Pengelolaan modal kerja

modal kerja tersebut biasanya digunakan untuk : (1) Pembelian aktiva tetap;

(2) Pembayaran utang atau pembelian saham; (3) Pembayaran deviden; (4)

Pembayaran beban atau biaya.

Efektivitas penggunaan modal kerja menjadi faktor penting yang harus

diperhatikan untuk menunjang pertumbuhan dan kelangsungan perusahaan

dalam jangka panjang. Jika perusahaan kekurangan modal kerja dalam

meningkatkan penjualan dan produksinya maka perusahaan akan kehilangan

pendapatan dan keuntungan. Perusahaan yang tidak memiliki modal kerja

yang cukup tidak akan dapat membayar kewajiban tepat pada waktunya

karena perusahaan akan menghadapi masalah likuiditas, dan sebaliknya

perusahaan yang memiliki modal kerja yang berlebihan dapat semakin baiklah kondisi perusahaan tersebut karena memiliki banyak sumber daya yaitu aktiva lancar yang besar untuk membiayai kegiatan operasi perusahaan sehari-hari. Namun keadaan ini berbanding terbalik dengan perputaran modal kerja, modal kerja yang berlebihan akan menunjukkan perputaran modal kerja yang rendah. Rendahnya perputaran modal kerja artinya rendah juga perputaran persediaan, piutang atau adanya saldo kas yang terlalu besar yang berarti adanya dana yang tidak produktif. Oleh karena itu modal kerja harus dikelola seefektif mungkin agar profitabilitas perusahaan dapat ditingkatkan

finansialnya. Namun bukan berarti perusahaan harus mempertahankan jumlah persediaan kas yang sangat besar, karena semakin besar kas akan mengakibatkan banyak uang yang menganggur sehingga akan memperkecil profitabilitas. Menurut H.G. Guthman dalam Riyanto (2001), yakni bahwa jumlah kas yang sebaiknya dipertahankan oleh perusahaan adalah tidak kurang dari 5% sampai 10% dari jumlah aktiva lancar. Selain kas, piutang juga merupakan elemen modal kerja yang selalu dalam keadaan berputar. Dimana

piutang di dapat dari tagihan dari pihak lain sebagai akibat dari penjualan

barang secara kredit. Perputaran piutang menunjukkan periode terikatnya

modal kerja dalam piutang dimana semakin tinggi periode berputar piutang

menunjukkan semakin cepat perusahaan mendapatkan keuntungan dari

penjualan secara kredit tersebut. Tingkat perputaran piutang yang tinggi

berarti pengembalian dana yang tertanam dalam piutang cepat kembali.

Dengan demikian resiko tidak dilunasinya piutang menjadi kecil. Kembalinya

kas karena pelunasan piutang sangat menguntungkan bagi perusahaan karena

kas akan selalu tersedia dan dapat dipergunakan kembali. Dengan demikian

tingkat perputaran piutang yang tinggi akan mempengaruhi kenaikan laba

(Riyanto, 2001:90).

Persediaan merupakan suatu bagian investasi perusahaan yang

merupakan kekayaan (asset) perusahaan dengan menggunakan berbagai

sumber dana (Raharjaputra, 2009:169). Persediaan diartikan sebagai bahan

atau barang yang akan dijual kembali oleh perusahaan tanpa atau setelah

selalu dalam keadaan berputar. Semakin tinggi tingkat perputaran persediaan

maka semakin tinggi pula tingkat perputaran dana yang tertanam pada

persediaan (Raharajaputra, 2009:204). Artinya jumlah persediaan dalam

perusahaan kecil, sehingga mempengaruhi kenaikan laba. Sebaliknya apabila

jumlah persediaan terlalu tinggi dalam perusahaan maka menimbulkan banyak

kerugian karena dana yang tertanam dalam persediaan besar. Artinya tingkat

perputaran persediaan sangat kecil dan sangat berpengaruh terhadap turunnya

laba.

Return On Investment (ROI) adalah salah satu rasio yang digunakan

oleh perusahaan untuk mengukur kemampuan perusahaan di dalam

menghasilkan laba selama periode tertentu. Jumlah keuntungan (laba) yang

diperoleh secara teratur serta kecenderungan keuntungan yang meningkat

merupakan faktor yang sangat penting dalam menilai rentabilitas atau

profitabilitas suatu perusahaan. Bagi pimpinan, profitabilitas dapat digunakan

sebagai tolok ukur untuk mengetahui berhasil atau tidaknya suatu perusahaan

yang dipimpinnya, sedangkan bagi penanam modal dapat digunakan sebagai

tolok ukur prospek modal yang ditanamkan dalam perusahaan tersebut.

pada Perusahaan Manufaktur Logam dan Semen yang Terdaftar di Bursa Efek Indonesia (BEI).”

1.2Perumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut, maka dapat

dirumuskan pokok permasalahan sebagai berikut :

1) Apakah jumlah modal kerja dan efektivitas penggunaan modal kerja

(diukur dari perputaran modal kerja) secara simultan mempunyai pengaruh

yang terhadap profitabilitas pada perusahaan Manufaktur Logam dan

Semendi Bursa Efek Indonesia ?

2) Bagaimanakah pengaruh jumlah modal kerja dan efektivitas penggunaan

modal kerja (diukur dari perputaran modal kerja) secara parsial terhadap

profitabilitas pada perusahaan Manufaktur Logam dan Semen di Bursa

Efek Indonesia ?

1.3Kerangka Konseptual

Kerangka pemikiran dalam penelitian ini adalah membahas tentang

pengertian Profitabilitas (ROI) modal kerja. Modal kerja merupakan bagian

modal perusahaan yang digunakan untuk membiayai kegiatan operasional

sehari-hari, misalnya membeli bahan mentah, membayar gaji karyawan, dan

lain-lain (Riyanto, 2001:96). Modal kerja yang efektif sangat penting bagi

kelangsungan hidup perusahaan jangka panjang. Efektivitas modal kerja

merupakan suatu ukuran bagaimana modal kerja perusahaan dapat digunakan

volume penjualan yang sudah ditargetkan dan tujuan perusahaan untuk

mendapatkan laba dari pendapatan penjualan.

Profitabilitas (ROI) merupakan suatu pengukuran dari penghasilan

(income) yang tersedia bagi para pemilik modal yang mereka investasikan

dalam perusahaan. Tinggi rendahnya ROI dapat berubah sesuai dengan

perubahan profit margin dan perputaran aktiva. Dengan menambah aktiva

lancar dan aktiva lainnya sampai tingkat tertentu diharapkan modal kerja yang

ada diperusahaan bertambah dan penjualan juga bertambah sehingga

perputaran modal kerja juga meningkat. Dengan penambahan aktiva dalam

modal kerja maka perputaran aktiva juga meningkat sehingga ROI juga

meningkat. Berdasarkan kerangka konseptual di atas, maka hubungan variabel

penelitian digambarkan sebagai berikut :

Gambar 1.1. Kerangka Konseptual

1.4Tujuan dan Kegunaaan Penelitian

Yang menjadi tujuan penelitian adalah sebagai berikut :

1) Untuk mengetahui pengaruh jumlah modal kerja dan efektivitas pengunaan modal kerja (diukur dari perputaran modal kerja) secara simultan terhadap

Modal Kerja (X1)

Perputaran Modal

Kerja (X2)

profitabilitas pada perusahaan Manufaktur Logam dan Semen di Bursa Efek Indonesia selama tahun 2007-2011

2) Untuk mengetahui pengaruh modal kerja dan efektivitas pengunaan modal kerja (diukur dari perputaran modal kerja) secara parsial terhadap profitabilitas pada perusahaan Manufaktur Logam dan Semen di Bursa Efek Indonesia selama tahun 2007-2011

Berdasarkan latar belakang masalah, pokok permasalahan, dan tujuan

penelitian maka hasil penelitian ini diharapkan dapat memberikan kegunaan

sebagai berikut :

1) Manfaat teoritis

Penelitian ini diharapkan dapat memperkaya hasil studi empirik tentang pengaruh jumlah modal kerja dan efektivitas pengunaan modal kerja (diukur dari tingkat perputaran modal kerja) terhadap profitabilitas pada perusahaan.

2) Manfaat Praktis

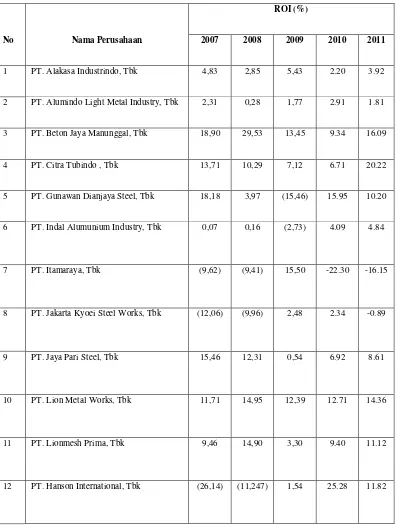

Tabel 1.1 Daftar Profitabilitas Pada Perusahaan Manufaktur Logam dan Semen Yang Terdaftar di Bursa Efek Indonesia

selama tahun 2007-2011

No Nama Perusahaan

ROI (%)

2007 2008 2009 2010 2011

1 PT. Alakasa Industrindo, Tbk 4,83 2,85 5,43 2.20 3.92

2 PT. Alumindo Light Metal Industry, Tbk 2,31 0,28 1,77 2.91 1.81

3 PT. Beton Jaya Manunggal, Tbk 18,90 29,53 13,45 9.34 16.09

4 PT. Citra Tubindo , Tbk 13,71 10,29 7,12 6.71 20.22

5 PT. Gunawan Dianjaya Steel, Tbk 18,18 3,97 (15,46) 15.95 10.20

6 PT. Indal Alumunium Industry, Tbk 0,07 0,16 (2,73) 4.09 4.84

7 PT. Itamaraya, Tbk (9,62) (9,41) 15,50 -22.30 -16.15

8 PT. Jakarta Kyoei Steel Works, Tbk (12,06) (9,96) 2,48 2.34 -0.89

9 PT. Jaya Pari Steel, Tbk 15,46 12,31 0,54 6.92 8.61

10 PT. Lion Metal Works, Tbk 11,71 14,95 12,39 12.71 14.36

11 PT. Lionmesh Prima, Tbk 9,46 14,90 3,30 9.40 11.12

13 PT. Pelat Timah Nusantara, Tbk 10,59 9,18 6,90 8.13 -2.09

14 PT. Pelangi Indah Canindo, Tbk 1.88 2,21 2,33 2.11 2.19

15 PT. Tembaga Mulia Semanan, Tbk (0,17) (2,63) 5,40 0.26 1.44

16 PT. Indocement Tunggal Prakarsa Tbk 9.79 15.47 20.69 21.01 19.84

17 PT. Holcim Indonesia Tbk 2.35 3.44 12.33 8.12 9.63

18 PT. Semen Gresik Tbk 20.85 23.80 25.68 2.51 20.12