1

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP

KESADARAN KEWAJIBAN PERPAJAKAN PADA SEKTOR USAHA

MIKRO KECIL DAN MENENGAH (UMKM) DI KOTA PADANG

Riza Amelia1, Resti Yulistia Muslim1, Yeasy Darmayanti1Jurusan Akuntansi, Fakultas Ekonomi, Universitas Bung Hatta Email : Rizaamelia26@yahoo.co.id

Abstract

This study aimed to exmine the effect of taxpayers knowledge, understanding system self assessment, level income taxpayers and ease of doing tax payment system of tax liability awareness.The results in this study were collected through a questionnaire. Samples in this study are 71 owners of small and medium micro enterprises. Data processing is carried out with SPSS 16. The results of this study prove that the taxpayer knowledge, understanding self assessment system and the level of income the taxpayer doesn’t have significant on the awareness of tax obligations on the micro small and medium enterprises with a significant value of 0.345, 0.149 and 0.163. Furthermore, the ease of paying taxes affect the awareness of tax obligations on owners of small and medium micro enterprises with each significantly value 0,031. But if done jointly testing all variables significantly influence the significant value of 0.003.

Keywords: Taxpayer Knowledge, Self Assesment System Comprehension, Income level Taxpayers, Easiness Pay Taxes System, Tax liability awareness

1. PENDAHULUAN

Negara Indonesia merupakan salah satu negara berkembang yang sedang me-lakukan pembangunan diberbagai bidang. Dana pembangunan tersebut diperoleh dari sektor perpajakan karena perpajakan merupakan sumber utama pendapatan negara yang mendanai lebih dari 70 % belanja negara (www.anggaran. depkeu.go.id). Pada tahun 2013 target penerimaan pajak lebih kurang 1.042 Triliun dan membiayai 68,54 % Anggaran Pendapatan dan Belanja Negara Perubahan (APBN-P). Penggunaan Anggaran Pendapatan dan Belanja Negara (APBN) tersebut diantaranya untuk pembangunan infrastruktur, subsidi bahan bakar,

pelayanan kesehatan, pendidikan, transportasi, dana alokasi umum serta penegakan hukum dan pertahanan keamanan negara (Direktorat Jenderal Pajak Sumbar dan Jambi, 2013).

Menurut Susanto (2012) kesadaran masyarakat dalam membayar pajak sampai saat ini masih belum mencapai tingkat sebagaimana yang diharapkan karena kurangnya kepercayaan terhadap keberadaan pajak karena masih sama dengan upeti, memberatkan dan masyarakat merasa kesulitan dalam menghitung, membayarkan dan melaporkan pajaknya.

Rendahnya kesadaran wajib pajak dalam memenuhi kewajiban perpajakannya

2

terbilang sangat minim yaitu sekitar 40 juta wajib pajak orang pribadi dan 5 juta wajib pajak badan yang belum membayarkan pajaknya (www.republika.co.id). Jumlah wajib pajak yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Padang Tahun 2012 yaitu wajib pajak orang pribadi yang terdaftar sebanyak 187.555 dan yang menyampaikan Surat Pemberitahuan (SPT) Sebanyak 145.979 sedangkan wajib pajak badan yang terdaftar sebanyak 21.259 dan yang menyampaikan SPT 9806. Pada Tahun 2013 wajib pajak pribadi yang terdaftar sebanyak 212.023 yang menyampaikan SPT 137.098 sedangkan wajib pajak badan 23.258 yang melaporkan SPT 11.080 (Kanwil DJP Sumbar dan Jambi, 2014).

Disisi lain, tingkat pertumbuhan usaha di Indonesia terus menunjukan pertumbuhan yang positif terutama dari sektor Usaha Mikro Kecil dan Menengah (UMKM). Seperti pada tahun 1997-1998 Usaha Mikro Kecil dan Menengah (UMKM) membuktikan bahwa sektor ini menjadi tumpuan bagi perekonomian nasional. Hal ini dikarenakan Usaha Mikro Kecil dan Menengah (UMKM) dapat bertahan hidup dibandingkan dengan usaha besar yang cen derung mengalami kebangkrutan dan keter purukan (http://h3r1y4d1.wordpress.com). Hal ini membuktikan bahwa sektor UMKM dapat memberikan kontribusi yang cukup besar terhadap penerimaan pajak.

Menurut Prasetyo (2006) pemungutan pajak bukan hal yang mudah untuk dilakukan butuh peran aktif dari

fiskus serta kesadaran dari wajib pajak itu sendiri. Keinginan Pemerintah dan Direktorat Jenderal Pajak (DJP) untuk meningkatkan jumlah penerimaan pajak setiap tahunnya dengan cara meningkatkan jumlah wajib pajak tidak akan berarti banyak dalam membangun kesadaran wajib pajak dalam melaksanakan kewajiban perpajakannya, jika masyarakat tidak merasakan manfaat yang diperoleh setelah membayar pajak. Selain itu, wajib pajak sering mengabaikan kewajiban perpajakan dikarenakan kurang tegasnya ancaman hukuman yang diterapkan oleh pemerintah terhadap wajib pajak (Prasetyo, 2006).

Berdasarkan literatur penelitian terdahulu, penelitian yang dilakukan oleh Prasetyo (2006) membuktikan bahwa pengetahuan wajib pajak berpengaruh negatif terhadap kesadaran wajib pajak Sedangkan variabel pemahaman wajib pajak pada peraturan pajak, manfaat yang dirasakan wajib pajak dan sikap optimis wajib pajak mempunyai pengaruh positif terhadap kesadaran wajib pajak dalam pelaporan kewajiban perpajakan di daerah Jogjakarta.

Penelitian yang dilakukan oleh Rahmatika (2010) membuktikan bahwa pengetahuan wajib pajak dan tingkat kemudahan dalam melakukan sistem pembayaran perpajakan berpengaruh terhadap kesadaran kewajiban perpajakan pada sektor UKM. Sedangkan, variabel pemahaman sistem self assessment dan tingkat penghasilan wajib pajak tidak berpengaruh secara signifikan terhadap

3

kesadaran kewajiban perpajakan pada sektor UKM.

Dengan demikian, penelitian ini bertujuan untuk mengetahui apakah pengetahuan wajib pajak, pemahaman sistem self assessment, tingkat penghasilan wajib pajak, kemudahan dalam melakukan sistem pembayaran perpajakan berpengaruh terhadap kesadaran kewajiban perpajakan pada sektor Usaha Mikro Kecil dan Menengah (UMKM) di kota Padang.

2. TEORI DAN PEMBAHASAN HIPOTESIS

2.1 Teori Atribusi (Atribution Theory)

Pada dasarnya, teori atribusi menyatakan bahwa bila individu-individu mengamati perilaku seseorang, mereka mencoba untuk menentukan apakah itu ditimbulkan secara internal atau eksternal (Robbins, 1996 dalam Fikriningrum, 2012). Penentuan internal atau eksternal menurut Robbins (1996) dalam Fikriningrum (2012) tergantung pada tiga faktor yaitu : Kekhususan artinya seseorang akan mempersepsikan perilaku individu lain secara berbeda dalam situasi yang berlainan. Apabila perilaku seseorang dianggap suatu hal yang luar biasa, maka individu lain yang bertindak sebagai pengamat akan memberikan atribusi eksternal terhadap perilaku tersebut. Sebaliknya jika hal itu dianggap hal yang biasa, maka akan dinilai sebagai atribusi eksternal. Konsensus artinya jika semua orang mempunyai kesamaan pandangan dalam merespon perilaku seseorang dalam situasi yang sama. Apabila konsensusnya tinggi, maka termasuk atribusi internal. Sebaliknya jika konsensusnya

rendah, maka termasuk atribusi eksternal. Faktor terakhir adalah konsistensi, yaitu jika seorang menilai perilaku-perilaku orang lain dengan respon sama dari waktu ke waktu. Semakin konsisten perilaku itu, orang akan menghubungkan hal tersebut dengan sebab-sebab internal (Robbins, 1996 dalam Fikriningrum, 2012).

Alasan pemilihan teori ini adalah kesadaran wajib pajak untuk membayar pajak terkait dengan persepsi wajib pajak dalam membuat penilaian terhadap pajak itu sendiri. Persepsi seseorang untuk membuat penilaian mengenai sesuatu sangat dipengaruhi oleh kondisi internal maupun eksternal dari orang tersebut.

2.2Kesadaran Kewajiban Perpajakan

Kesadaran kewajiban perpajakan pada sektor usaha kecil dan menengah menurut Rahmatika (2010) dapat didefiniskan sebagai dorongan atau sikap dari usaha kecil dan menengah untuk melakukan kewajiban perpajakan tanpa adanya dorongan dari pihak luar dan tanpa ada paksaan. Kesadaran membayar pajak merupakan keadaan dimana wajib pajak mau membayar pajak karena merasa tidak dirugikan dari pembayaran pajak yang dilakukannya (Fikriningrum, 2012).

Menurut Irianto (2005) dalam Rantung dan Adi (2009) menguraikan beberapa bentuk kesadaran membayar pajak yang mendorong wajib pajak untuk membayar pajak meliputi (1) Kesadaran bahwa pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara (2) Kesadaran bahwa penundaan pembayaran pajak sangat merugikan negara (3)

4

Kesadaran bahwa pajak ditetapkan dengan undang-undang dan dapat dipaksakan.

Soemarso (1998) dalam Jatmiko (2006) menyatakan bahwa kesadaran perpajakan masyarakat yang rendah seringkali menjadi salah satu sebab banyaknya potensi pajak yang tidak dapat dijaring. Kesadaran masyarakat rendah juga dapat dikarenakan ketidaktahuan meraka tentang wujud konkrit imbalan dari uang yang dikeluarkan untuk membayar pajak. Hal ini, seringkali menjadi kendala dalam masalah pengumpulan pajak dari masyarakat. Kesadaran wajib pajak atas perpajakan sangat diperlukan guna meningkatkan kemauan membayar pajak (Fikriningrum, 2012).

2.3Pengetahuan Wajib Pajak

Pengetahuan wajib pajak tentang pajak merupakan proses pengubahan sikap dan tata laku seseorang wajib pajak atau kelompok wajib pajak dalam usaha mendewasakan manusia melalui upaya pengajaran dan pelatihan (Prasetyo, 2006). Pengetahuan akan peraturan perpajakan masyarakat melalui pendidikan baik formal dan informal akan berdampak positif terhadap kesadaran wajib pajak untuk membayar pajak.

Untuk meningkatkan pengetahuan dan wawasan masyarakat mengenai peraturan perpajakan dalam menjalankan kewajiban perpajakan salah satunya dengan cara sosialisasi perpajakan. Kegiatan sosialisasi ini sangat penting karena pengetahuan dan wawasan

masyarakat tentang peraturan perpajakan masih sangat kurang (Marsiya, 2012).

Menurut penelitian yang dilakukan Rahmatika (2010) mengenai analisis faktor-faktor yang berpengaruh terhadap kesadaran kewajiban perpajakan pada sektor Usaha Kecil dan Menengah (UKM) yang menunjukkan bahwa pengetahuan wajib pajak berpengaruh terhadap kesadaran kewajiban perpajakan pada sektor usaha kecil dan menengah.

Selanjutnya, penelitian yang dilakukan Rahmatika (2010) tersebut sejalan dengan penelitian yang dilakukan oleh Prasetyo (2006) yang membuktikan bahwa pengetahuan wajib pajak mempunyai pengaruh negatif terhadap kesadaran wajib pajak.

Berdasarkan hasil tersebut maka dapat dirumuskan dengan hipotesis sebagai berikut :

H1 : Pengetahuan wajib pajak berpengaruh terhadap kesadaran kewajiban perpajakan pada sektor UMKM di kota Padang

2.4Pemahaman Sistem Self Assesment

Menurut Waluyo (2011) sistem self assessment ini merupakan pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayarkan.

Fungsi penghitungan memberi hak kepada wajib pajak untuk menentukan sendiri pajak yang terutang sesuai dengan peraturan perpajakan dan atas dasar fungsi

5

penghitungan wajib pajak berkewajiban untuk membayar pajak sebesar pajak yang terutang ke bank persepsi atau kantor pos. Fungsi terakhir dari wajib pajak adalah melaporkan pembayaran dan berapa besar pajak yang telah dibayar ke Kantor Pelayanan Pajak (KPP) (Tarjo dan Kusumawati, 2005).

Menurut penelitian Rahmatika (2010) membuktikan bahwa sistem self assessment tidak berpengaruh secara signifikan terhadap kesadaran kewajiban perpajakan pada sektor usaha kecil dan menengah. Selanjutnya, penelitian yang dilakukan oleh Rahmatika (2010) sejalan dengan penelitian yang dilakukan oleh Prasetyo (2006) yang membuktikan bahwa pemahaman wajib pajak terhadap peraturan perpajakan mempunyai pengaruh positif dan berpengaruh kuat terhadap kesadaran wajib pajak dalam pelaporan kewajiban perpajakan di daerah Jogjakarta. Berdasarkan dari hasil tersebut, maka dapat dirumuskan dengan hipotesis sebagai berikut :

H2 : Pemahaman sistem self assessment

berpengaruh terhadap kesadaran kewajiban perpajakan pada sektor UMKM di kota Padang

2.5Tingkat Penghasilan Wajib Pajak

Tingkat penghasilan wajib pajak merupakan salah satu acuan dalam hal pemotongan atau pemungutan pajak yang dilakukan terhadap wajib pajak yang kemudian dilaporkan di dalam SPT Tahunan (Chaerunnisa, 2010). Tingkat penghasilan seseorang berpengaruh terhadap kesadaran dalam melakukan

pembayaran perpajakan pada sektor usaha kecil dan menengah, karena semakin tinggi tingkat penghasilan seseorang yang diterima maka semakin tinggi pula jumlah pajak yang harus dibayarkan (Rahmatika, 2010).

Penelitian sebelumnya yang dilakukan oleh Yusrinillah (2006) dalam Rahmatika (2010) membuktikan bahwa jenis pekerjaan wajib pajak tidak berpengaruh terhadap motivasi memenuhi kewajiban pajak dengan menunjukan nilai signifikansi diatas 5 %. Menurut penelitian yang dilakukan Rahmatika (2010) mengenai analisis faktor-faktor yang berpengaruh terhadap kesadaran kewajiban perpajakan pada sektor usaha kecil dan menengah (UKM) menunjukkan bahwa tingkat penghasilan wajib pajak tidak berpengaruh terhadap kesadaran kewajiban perpajakan pada sektor usaha kecil dan menengah. Berdasarkan hasil penelitian tersebut, maka dapat dirumuskan dengan hipotesis sebagai berikut :

H3 : Tingkat penghasilan wajib pajak berpengaruh terhadap kesadaran kewajiban perpajakan pada sektor UMKM di kota Padang

2.6 Kemudahan dalam Melakukan Sistem Pembayaran Perpajakan

Direktorat Jenderal Pajak (DJP) membuat sistem pendukung yang diharapkan dapat memudahkan wajib pajak dalam membayar dan melaporkan kewajiban pajaknya. Adapun hal-hal yang mengindikasikan efektifitas sistem perpajakan yang saat ini dapat dirasakan

6 oleh wajib pajak menurut Widayati dan

Nurlis (2010) antara lain (1) Pembayaran melalui e-banking lebih memudahkan wajib pajak dalam membayar pajak (2)

Sistem pengisian Surat Pemberitahuan (SPT) melalui e-SPT dan pelaporan pajak melalui

e-filling (3) Penyampaian SPT melalui drop

box yang dapat dilakukan di berbagai tempat

(4) Peraturan perpajakan dapat diakses secara lebih cepat melalui internet, tanpa harus menunggu adanya pemberitahuan dari Kantor Pelayanan Pajak (KPP) tempat wajib pajak terdaftar (5) Pendaftaran Nomor Pokok Wajib Pajak (NPWP) yang dapat dilakukan secara online melalui e-register

dari website pajak.

Dengan adanya sistem tersebut membuat wajib pajak dapat melakukan semua proses pajak tepat waktu dan dapat dilakukan di mana saja sehingga kesadaran wajib pajak meningkat untuk membayar Pajak Penghasilan (Nugroho dan Zulaikha, 2012). Penelitian yang dilakukan oleh Rahmatika (2010) membuktikan bahwa kemudahan dalam melakukan sistem pembayaran perpajakan berpengaruh terhadap kesadaran kewajiban perpajakan pada sektor usaha kecil dan menengah. Hal ini dikarenakan semakin mudah sistem pembayaran perpajakan, maka semakin tinggi tingkat kesadaran wajib pajak dalam melakukan pembayaran pajak.

Berdasarkan hasil tersebut, maka dapat dirumuskan dengan hipotesis sebagai berikut :

H4 : Kemudahan dalam melakukan sistem pembayaran perpajakan berpengaruh terhadap kesadaran kewajiban perpajakan pada sektor UMKM di kota Padang

3. METODOLOGI PENELITIAN 3.1 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh pemilik Usaha Mikro Kecil dan Menengah (UMKM) yang berada di kota Padang, sedangkan sampel yang digunakan dalam penelitian ini adalah beberapa pemilik Usaha Mikro Kecil dan Menengah (UMKM) di kota Padang. Selanjutnya, teknik pengambilan sampel yang digunakan yaitu convenience sampling

yang merupakan cara pemilihan sampel berdasarkan kemudahan (Sanusi, 2011), sehingga peneliti memiliki kebebasan untuk memilih sampel dengan cepat.

3.2 Data Penelitian

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari penyebaran kuesioner yang diberikan langsung oleh peneliti kepada responden.

3.3 Definisi Variabel dan Pengukuran Variabel

3.3.1 Variabel Dependen

Kesadaran Kewajiban Perpajakan ( Y )

Kesadaran kewajiban perpajakan menurut Rahmatika (2010) dapat didefiniskan sebagai dorongan atau sikap dari usaha kecil dan menengah untuk melakukan kewajiban perpajakan tanpa adanya dorongan dari pihak luar dan tanpa ada paksaan. Variabel kesadaran kewajiban perpajakan wajib pajak ini diukur dengan menggunakan skala likert. Kuesioner yang digunakan dalam penelitian ini sama dengan kuesioner yang digunakan oleh peneliti sebelumnya yaitu

7

Rahmatika (2010) yakni terdiri dari 10 butir pertanyaan, dimana untuk setiap setiap pertanyaan disediakan lima kategori jawaban dari sangat tidak setuju (1), tidak setuju (2), kurang setuju (3), setuju (4), sampai dengan sangat setuju (5).

3.3.2 Variabel Independen ( X ) Pengetahuan Wajib Pajak (X1)

Pengetahuan wajib pajak adalah proses pengubahan sikap dan tata laku seseorang wajib pajak atau kelompok wajib pajak dalam usaha mendewasakan manusia melalui upaya pengajaran dan latihan (Prasetyo, 2006).

Variabel pengetahuan wajib pajak ini diukur dengan menggunakan skala likert. Kuesioner yang digunakan dalam penelitian ini sama dengan kuesioner yang digunakan oleh peneliti sebelumnya yaitu Rahmatika (2010) yaitu sebanyak 5 butir pertanyaan dimana untuk setiap setiap pertanyaan disediakan lima kategori jawaban dari sangat tidak setuju (1), tidak setuju (2), kurang setuju (3), setuju (4), sampai dengan sangat setuju (5).

Pemahaman Sistem Self Assesment (X2)

Menurut Waluyo (2011) Sistem self assessment ini merupakan pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

Variabel pemahaman sistem self asessment ini diukur dengan menggunakan

skala skala likert. Kuesioner yang

digunakan dalam penelitian ini sama dengan kuesioner yang digunakan oleh peneliti sebelumnya yaitu Rahmatika (2010) yakni terdiri dari 9 butir item pertanyaan dimana untuk setiap setiap pertanyaan disediakan lima kategori jawaban dari sangat tidak setuju (1), tidak setuju (2), kurang setuju (3) , setuju (4), sampai dengan sangat setuju (5).

Tingkat Penghasilan Wajib Pajak (X3)

Tingkat penghasilan wajib pajak merupakan salah satu acuan dalam hal pemotongan atau pemungutan pajak yang dilakukan terhadap wajib pajak yang kemudian dilaporkan di dalam SPT Tahunan (Chaerunnisa, 2010). Variabel tingkat penghasilan wajib pajak ini diukur dengan menggunakan skala likert. Kuesioner yang digunakan dalam penelitian ini sama dengan kuesioner yang digunakan oleh peneliti sebelumnya yaitu Rahmatika (2010) yakni terdiri dari 4 butir item pertanyaan, dimana untuk setiap setiap pertanyaan disediakan lima kategori jawaban dari sangat tidak setuju (1), tidak setuju (2), kurang setuju (3), setuju (4), dan sangat setuju (5).

Kemudahan dalam Melakukan Sistem Pembayaran Perpajakan (X4)

Masyarakat akan merasa puas jika diberikan kemudahan dalam melaksanakan kewajiban perpajakan seperti kemudahan dari segi biaya, waktu dan prosedur serta dalam pelaksanakannya lebih cepat dan efisien (Rahmatika, 2010).

Variabel kemudahan dalam melakukan sistem pembayaran perpajakan

8

ini diukur dengan menggunakan kuesioner yang menggunakan skala likert. Kuesioner yang digunakan dalam penelitian ini sama dengan kuesioner yang digunakan oleh peneliti sebelumnya yaitu Rahmatika (2010) yakni terdiri dari 8 butir item pertanyaan, dimana untuk setiap pertanyaan disediakan lima kategori jawaban dari sangat tidak setuju (1), tidak setuju (2), kurang setuju (3) , setuju (4), sampai dengan sangat setuju (5).

3.4 Model Penelitian

Adapun model pengujian dalam penelitian ini dapat diformulasikan sebagai berikut :

Keterangan :

Y = Kesadaran kewajiban perpajakan Variabel pengetahuan wajib pajak Variabel pemahaman sistem self assessment

Variabel tingkat penghasilan wajib pajak

Variabel kemudahan dalam melakukan sistem pembayaran perpajakan a = Konstanta

Koefisien regresi pengetahuan wajib pajak

Koefisien regresi variabel pemahaman sistem self assessment

Koefisien regresi variabel tingkat penghasilan wajib pajak

Koefisien regresi variabel kemudahan dalam sistem pembayaran perpajakan e = error

3.5 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini terdiri dari statistik deskriptif, pengujian kualitas data (validitas dan reliabilitas), pengujian asumsi klasik (normalitas dan multikolinieritas), pengujian hipotesis (uji koefisien determinasi, uji statistik F, uji statistik t).

4. HASIL DAN PEMBAHASAN

4.1Hasil Analisis

4.1.1 Pengujian Validitas dan Reliabilitas

Berdasarkan hasil pengujian validitas yang telah dilakukan dapat disimpulkan bahwa semua data tersebut valid karena syarat KMO > 0,5 dan factor loading > 0,4 terpenuhi. Selanjutnya, dari hasil pengujian reliabilitas yang telah dilakukan dapat disimpulkan bahwa semua data tersebut reliabel (handal) karena syaratnya > 0,60.

4.1.2 Statistik Deskriptif Variabel Penelitian

Berdasarkan pada hasil pengujian statistik yang telah dilakukan maka diperoleh gambaran statistik deskriptif seperti terlihat pada tabel 4.1 dibawah ini :

Tabel 4.1

Hasil Pengujian Statistik Deskriptif Variabel Penelitian Kisaran Teoritis Kisaran Aktual Rata-rata Std Deviasi X1 5-25 9-24 19,46 2,98 X2 9-45 22-40 35,11 3,76 X3 4-20 6-10 8,28 1.38 X4 8-40 27-35 31.04 1,89 Y 10-50 29-37 32,86 2,38

Sumber : Hasil Pengolahan Data Primer dengan SPSS 16.0for windows

9 4.1.3 Hasil Pengujian Asumsi Klasik

Setelah dilakukan pengujian asumsi klasik yaitu dengan menggunakan uji normalitas dan uji multikolinieritas, hasilnya dapat disimpulkan bahwa tidak ada masalah asumsi klasik dalam penelitian ini.

4.1.4 Hasil Uji Hipotesis

4.1.4.1 Uji Koefisien Determinasi (R2)

Dari pengujian regresi yang telah dilakukan, maka diperoleh nilai Adjusted R Square adalah 0,168. Hal ini berarti 16,8% variabel kesadaran kewajiban perpa jakan pada sektor Usaha Miko Kecil dan Menengah (UMKM) dapat dijelaskan oleh variabel pengetahuan wajib pajak, pemahaman sistem self assessment, tingkat penghasilan wajib pajak dan kemudahan dalam melakukan sistem pembayaran pajak. Sedangkan sisanya sebesar 83,2% dijelaskan oleh variabel-variabel lain diluar model penelitian.

4.1.4.2 Uji Statistik F

Dari hasil pengujian statistik F diperoleh nilai F hitung sebesar 4,529 dengan tingkat signifikan sebesar 0,003. Hasil yang diperoleh tersebut menunjukan bahwa nilai signifikan sebesar 0,003 < 0,05 maka keputusannya Ha diterima

dan menolak H0, ini berarti bahwa

pengetahuan wajib pajak, pemahaman sistem self assessment, tingkat pengasilan wajib pajak dan kemudahan dalam melakukan sistem pembayaran pajak bersama-sama berpengaruh secara signifikan terhadap kesadaran kewajiban

perpajakan pada sektor Usaha Mikro Kecil dan Menengah (UMKM).

4.1.4.3 Uji Statistik t

Untuk membuktikan pengaruh variabel independen terhadap variabel dependen pada penelitian ini secara parsial maka dilakukan uji statistik t. Adapun ringkasan hasil pengujian hipotesis yang dijelaskan pada tabel 4.2 berikut ini :

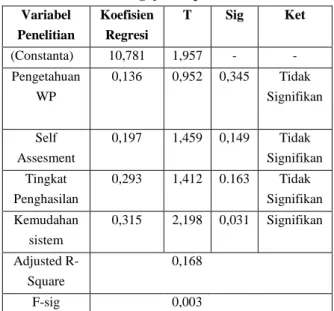

Tabel 4.2 Hasil Pengujian Hipotesis Variabel Penelitian Koefisien Regresi T Sig Ket (Constanta) 10,781 1,957 - - Pengetahuan WP 0,136 0,952 0,345 Tidak Signifikan Self Assesment 0,197 1,459 0,149 Tidak Signifikan Tingkat Penghasilan 0,293 1,412 0.163 Tidak Signifikan Kemudahan sistem 0,315 2,198 0,031 Signifikan Adjusted R-Square 0,168 F-sig 0,003

Sumber : Hasil Pengolahan Data Primer dengan SPSS 16.0for windows

4.2Pembahasan

4.2.1 Pengaruh Pengetahuan Wajib Pajak Terhadap Kesadaran Kewajiban Perpajakan

Berdasarkan hasil pengujian hipotesis pertama pada tabel 4.2 diperoleh nilai koefisien regresi 0,136 dan nilai signifikan sebesar 0,345. Hasil yang diperoleh tersebut menunjukan nilai signifikan 0,345 > 0,05 maka keputusannya adalah H0 diterima dan Ha

ditolak, ini berarti bahwa pengetahuan wajib pajak tidak berpengaruh secara

10

signifikan terhadap kesadaran kewajiban perpajakan pada sektor Usaha Mikro Kecil dan Menengah (UMKM) di kota Padang.

Wajib pajak yang memiliki pengetahuan tentang pajak lewat pendidikan yang lebih tinggi seharusnya memiliki kesadaran akan kewajiban perpajakan yang lebih baik dibandingkan dengan wajib pajak yang memiliki pengetahuan lewat pendidikan yang lebih rendah (Prasetyo, 2006). Hal ini berarti bahwa pengetahuan yang diterima wajib pajak tidak menjamin seseorang wajib pajak akan lebih menyadari kewajiban perpajakannya. Menurut Mardiasmo (2001) dalam Prasetyo (2006) masyarakat enggan membayar pajak salah satunya disebabkan karena perkembangan intelektual dan moral dari masyarakat.

Hasil penelitian ini tidak konsisten dengan penelitian Prasetyo (2006) yang membuktikan bahwa pengetahuan wajib pajak tentang mempunyai pengaruh negatif terhadap kesadaran wajib pajak. Selanjutnya penelitian Rahmatika (2010) membuktikan bahwa pengetahuan pajak berpengaruh terhadap kesadaran kewajiban perpajakan pada sektor usaha kecil dan menengah.

4.2.2 Pengaruh Pemahaman Sistem Self Assesment Terhadap Kesadaran Kewajiban Perpajakan

Berdasarkan hasil pengujian hipotesis kedua pada tabel 4.2 diperoleh nilai koefisien regresi sebesar 0,197 dan nilai signifikan sebesar 0,149 > 0,05 maka keputusannya adalah H0 diterima dan

menolak Ha. Hasil tersebut menunjukan

bahwa pemahaman sistem self assessment

tidak berpengaruh secara signifikan terhadap kesadaran kewajiban perpajakan pada sektor Usaha Mikro kecil dan Menengah (UMKM) di kota Padang.

Wajib pajak yang memiliki pemahaman tentang sistem self assessment

seharusnya memiliki kesadaran akan kewajiban perpajakan yang lebih baik dibandingkan dengan wajib pajak yang memiliki pemahaman sistem self assessment yang lebih rendah. Hal ini disebabkan karena sistem perpajakan yang sulit dipahami oleh masyarakat dan sistem kontrol yang tidak dapat dilaksanakan dengan baik (Mardiasmo, 2001 dalam Prasetyo, 2006). Indonesia menganut sistem self assessment yang memberi kepercayaan untuk menghitung, memperhitungkan, menyetor dan melaporkan sendiri pajaknya, didalam prakteknya sulit berjalan seperti yang diharapkan bahkan dapat disalahgunakan. Selain itu, hasil pemungutan pajak tersebut tidak langsung dinikmati oleh wajib pajak sehingga masyarakat tidak pernah tahu wujud konkret imbalan dari uang yang dikeluarkan untuk membayar pajak (Prasetyo, 2006).

Hasil yang diperoleh konsisten dengan penelitian sebelumnya yang diteliti Rahmatika (2010) yang menemukan bahwa pemahaman sistem self assessment

tidak berpengaruh secara signifikan terhadap kesadaran kewajiban perpajakan pada sektor usaha kecil dan menengah.

11 4.2.3 Pengaruh Tingkat Penghasilan Wajib

Pajak Terhadap Kesadaran Kewajiban Perpajakan

Berdasarkan hasil uji hipotesis ketiga pada tabel 4.2 diperoleh nilai koefisien regresi sebesar 0,293. Pada tahapan pengolahan data juga diperoleh nilai signifikan sebesar 0,163 > 0,05 maka keputusannya adalah H0 diterima dan Ha

ditolak. Hasil tersebut membuktikan bahwa tingkat penghasilan wajib pajak tidak berpengaruh secara signifikan terhadap kesadaran kewajiban perpajakan pada sektor Usaha Mikro kecil dan Menengah (UMKM) yang berada di kota Padang.

Hasil tersebut tidak konsisten dengan hipotesis yang telah diajukan, kondisi tersebut terjadi karena semakin tinggi tingkat penghasilan wajib pajak belum tentu tingkat kesadaran dalam membayarkan pajaknya juga tinggi. Hal ini disebabkan karena semakin tinggi penghasilan seseorang maka semakin tinggi jumlah pajak yang harus dibayarkan (Rahmatika,2010). Dalam prakteknya tidak sesuai dengan yang diharapkan dimana wajib pajak yang mempunyai penghasilan tinggi cenderung untuk melakukan manipulasi sehingga pajak yang dibayarkan menjadi kecil. Hal ini disebabkan karena sistem kontrol yang tidak dapat dilaksanakan dengan baik oleh pemerintah dan fiskus. Selain itu dikarenakan sistem perpajakan yang sulit dipahami serta moral dari masyarakat itu sendiri (Mardiasmo, 2001 dalam Prasetyo, 2006).

Hasil yang diperoleh tersebut mendukung penelitian sebelumnya yang dilakukan oleh Rahmatika (2010) yang menemukan bahwa tingkat penghasilan wajib pajak tidak berpengaruh secara signifikan terhadap kesadaran kewajiban perpajakan pada sektor usaha kecil dan menengah.

4.2.4 Pengaruh Kemudahan Dalam Melakukan Sistem Pembayaran Perpajakan Terhadap Kesadaran Kewajiban Perpajakan

Berdasarkan hasil pengujian hipotesis keempat pada tabel 4.2 diperoleh nilai koefisien regresi berganda sebesar 0,315 dan nilai signifikan sebesar 0,031. Hasil yang diperoleh tersebut menunjukan nilai signifikan 0,031 < 0,05 maka keputusannya adalah H0 ditolak dan Ha

diterima, ini berarti bahwa kemudahan dalam melakukan sistem pembayaran perpajakan berpengaruh secara signifikan terhadap kesadaran kewajiban perpajakan pada sektor Usaha Mikro Kecil dan Menengah (UMKM) di kota Padang. Hal ini disebabkan bahwa wajib pajak merasakan kenyamanan dan kepuasan ketika aparat pajak memberikan kemudahan dalam melakukan sistem pembayaran pajak. Kemudahan sistem pembayaran pajak tersebut membuat wajib pajak dapat melakukan semua proses pajak tepat waktu dan dapat dilakukan di mana saja sehingga kesadaran wajib pajak meningkat untuk membayar pajak. Oleh sebab itu, semakin mudah sistem pembayaran perpajakan maka semakin tinggi tingkat kesadaran wajib pajak dalam

12

melakukan sistem pembayaran pajak. Hasil yang diperoleh tersebut konsisten dengan penelitian sebelumnya yang dilakukan oleh Rahmatika (2010) yang menemukan bahwa kemudahan dalam melakukan sistem pembayaran perpajakan berpengaruh secara signifikan terhadap kesadaran kewajiban perpajakan pada sektor usaha kecil dan menengah.

5. KESIMPULAN DAN SARAN

Berdasarkan kepada analisis dan pembahasan hasil pengujian hipotesis maka diajukan beberapa hasil pengujian yang merupakan jawaban dari sejumlah masalah yang diajukan yaitu :

1. Pengetahuan wajib pajak tidak berpengaruh secara signifikan terhadap kesadaran kewajiban perpajakan pada sektor UMKM.

2. Pemahaman sistem self assessment

tidak berpengaruh secara signifikan terhadap kesadaran kewajiban perpajakan pada sektor UMKM

3. Tingkat penghasilan wajib pajak tidak berpengaruh secara signifikan terhadap kesadaran kewajiban perpajakan pada sektor UMKM.

4. Kemudahan dalam melakukan sistem pembayaran perpajakan berpengaruh secara signifikan terhadap kesadaran kewajiban perpajakan pada sektor UMKM.

5.2 Keterbatasan Penelitian

Peneliti menyadari bahwa hasil yang diperoleh didalam penelitian ini masih memiliki kekurangan dan

kelemahan. Adapun keterbatasan tersebut meliputi:

1. Data penelitian yang berasal dari responden yang disampaikan secara tertulis melalui kuesioner mungkin akan mempengaruhi hasil penelitian karena persepsi responden yang disampaikan belum tentu mencerminkan keadaan yang sebenarnya

2. Jumlah sampel penelitian yang digunakan masih relatif sedikit sehingga mempengaruhi kontribusi hasil yang diperoleh.

3. Masih terdapat sejumlah variabel yang mempengaruhi kesadaran kewajiban perpajakan pada sektor UMKM yang tidak digunakan dalam penelitian ini.

5.3 Saran

Berdasarkan hasil pengujian hipotesis yang dilakukan dapat diajukan beberapa saran yang dapat memberikan kontribusi positif bagi :

1. Peneliti selanjutnya disarankan untuk menambah jumlah responden yang akan dijadikan sampel, karena semakin banyak jumlah responden yang akan digunakan maka akan diperoleh hasil penelitian dengan tingkat generalisasi yang lebih tinggi.

2. Peneliti selanjutnya disarankan untuk menambah variabel independen penelitian yang belum digunakan didalam penelitian ini, untuk mengetahui variabel-variabel yang dapat memperkuat atau memperlemah variabel dependen.

13

Seperti variabel tingkat pendidikan wajib pajak, sanksi pajak dan berbagai variabel lainnya.

3. Peneliti selanjutnya disarankan untuk menggunakan data sekunder yang diperoleh dari Dinas Koperasi dan UMKM untuk memperoleh hasil yang lebih berkualitas.

4. Kantor Pelayanan Pajak (KPP) disarankan untuk terus melakukan kegiatan sosialisasi perpajakan untuk menumbuhkan kesadaran wajib pajak untuk membayarkan pajaknya.

DAFTAR PUSTAKA

Chaerunnisa. 2010. Analisis Pengaruh Tingkat Penghasilan dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak dalam Menyampaikan Surat Pemberitahuan (SPT) Tahunan untuk Wajib Pajak Orang Pribadi Di Wilayah Kembangan Jakarta Barat. Skripsi (S1). Akuntansi. Fakultas Ekonomi. Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Direktorat Jenderal Pajak Sumbar dan Jambi. 2013. Peran Pajak Dalam Pembangunan Bangsa.

Fikriningrum, Winda Kurnia. 2012.

Analisis Faktor-faktor Yang Mempengaruhi Wajib Pajak Orang

Pribadi Dalam Memenuhi

Kewajiban Membayar Pajak (Studi

Kasus Pada KPP Pratama

Semarang Candisari). Skripsi. Semarang :Univeristas Diponegoro.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS Edisi 5. Semarang : Badan Penerbit Universitas Diponegoro. http://h3r1y4d1.wordpress.com/2012/03/12

/perananukm terhadap pertumbuhan -ekonomi-di-indonesia/ diakses Desember 2013. http://www.anggaran.depkeu.go.id/Content /APBN%202013.pdf), diakses Desember 2013. http://www.republika.co.id/berita/nasional/ umum/13/09/23/mtknhl-dirjen- pajak-40-jutaan-wp-belum-bayar-pajak, diakses Desember 2013. Jatmiko, Agus Nugroho.2006. Pengaruh

Sikap Wajib Pajak Pada

Pelaksanaan Sanksi Denda,

Pelayanan Fiskus dan Kesadaran Perpajakan terhadap Kepatuhan Wajib Pajak (Studi Empiris Terhadap Wajib Pajak Orang Pribadi di Kota Semarang). Tesis. Program Studi Magister Akuntansi.Semarang: Universitas Diponegoro.

Kementerian Keuangan Republik Indonesia Kanwil DJP Sumbar dan Jambi. 2014. Wajib Pajak Terdaftar di KPP Pratama Padang.

Marsiya, M. 2012. Ketidakpahaman Wajib Pajak Tentang Pajak, diakses Desember2013,darihttp://ekonomi. kompasiana.com/wirausaha/2012/0 6/26/ketidakpahaman-wajib-pajak-tentang-pajak-klise/

14

Nugroho, Rahman Adi dan Zulaikha. 2012. Faktor-faktor Yang Mempengaruhi Kemauan Untuk Membayar Pajak Dengan Kesadaran Membayar Pajak Sebagai Variabel Intervening

(Studi Kasus Wajib Pajak Orang Pribadi Yang Melakukan Pekerjaan Bebas Yang Terdaftar Di KPP Pratama Semarang Tengah Satu).

Diponegoro Journal Of

AccountingVolume 1 Nomor 2

Halaman 1-11. Semarang:

Univeristas Diponegoro.

Prasetyo, Feri Dwi. 2006. Analisis faktor-faktor yang mempengaruhi pemilik usaha kecil menengah dalam melaporkan kewajiban perpajakan di daerah Jogjakarta. Skripsi. Jogjakarta : Universitas Islam Indonesia Jogjakarta.

Rahmatika, Mufti. 2010. Analisis Faktor-faktor yang Berpengaruh Terhadap Kesadaran Kewajiban Perpajakan pada Sektor Usaha Kecil dan Menengah (UKM). Skripsi. Jakarta Selatan : Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Rantung, Tatiana Vanessa dan Priyo Hari Adi. 2009. Dampak Program Sunset Policy Terhadap

Fakotr-Faktor yang mempengaruhi

Kemauan Membayar Pajak: Suatu Studi di KPP Pratama Salatiga.

Simposium Nasional Perpajakan II, Madura.

Sanusi, Anwar. 2011. Metodologi Penelitian Bisnis. Jakarta : Salemba Empat.

Susanto, Herry. 2012. Membangun

Kesadaran dan Kepedulian

Sukarela Wajib Pajak, artikel diakses Desember 2013, dari http://www.membangun kesad aran-dan-kepedulian sukarelawajib-pajak.htm

Tarjo dan Indra Kusumawati. 2005.

Analisis Perilaku Wajib Pajak

Orang Pribadi Terhadap

Pelaksanaan Self Assessment System: Suatu Studi di Bangkalan. Simposium Riset Ekonomi II 23-24 Desember 2005, Surabaya.

Waluyo. 2011. Perpajakan Indonesia Edisi 10, Buku 1. Jakarta : Salemba Empat.

Widayati dan Nurlis. 2010. Faktor-faktor yang mempengaruhi kemauan untuk membayar pajak wajib pajak orang

pribadi yang menjalankanpekerjaan bebas.Simposium Nasional