KATA PENGANTAR

Segala puji syukur saya kepada Allah SWT yang telah melimpahkan rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “Pengaruh Pertisipasi Penyusunan Anggaran, Motivasi, Dan Komitmen Organisasi Terhadap Kinerja Manajerial Pada PDAM Delta Tirta Sidoarjo”

Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi (SE), pada Universitas Pembangunan Nasional “Veteran” Jawa Timur. Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, peneliti menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin N, MM., Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi., Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, Msi., Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

5. Bapak Drs. Ec.Syarif Hidayat, MSi., Dosen Pembimbing yang dengan sabar telah membimbing dan memberi petunjuk yang sangat berguna hingga terselesaikannya skripsi ini.

6. Segenap tenaga pengajar, karyawan dan seluruh rekan-rekan mahasiswa terutama Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

7. Pimpinan dan staff PR. Ketapang Jaya Sidoarjo, yang telah membantu penulis dalam penyediaan data-data yang dibutuhkan oleh penulis guna penyelesaian sekripsi ini.

8. Bapak dan Ibu tercinta terima kasih atas doa, kasih sayang, dukungan dan bantuannya secara moril maupun materiil yang telah diberikan selama ini. 9. Semua pihak yang telah membantu penulis dan tidak bisa penulis sebutkan

satu persatu.

Akhirnya peneliti menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan peneliti, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, November 2009

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian... 4

BAB II TINJAUAN PUSTAKA ... 6

2.1. Hasil Penelitian Terdahulu ... 6

2.2. Landasan Teori ... 10

2.2.1. Definisi, Tujuan dan Proses Auditing ... 10

2.2.1.1.Definisi Auditing ... 10

2.2.1.2.Tujuan Auditing ... 11

2.2.1.3.Proses Auditing ... 11

2.2.2. Jenis-Jenis Auditing ... 13

2.2.3. Standar Auditing ... 14

2.2.4. Kompetensi Auditor ... 15

2.2.5. Independensi Auditor ... 20

2.2.6. Definisi Fee Audit ... 22

2.3. Kerangka Pikir ... 24

2.3.1. Teori Yang Melandasi Hubungan Kompetensi Akutan Publik Terhadap Fee Audit ... 24

2.3.2. Teori Yang Melandasi Hubungan Indepedensi Akutan Publik Terhadap Fee Audit ... 24

2.4. Hipotesis ... 26

BAB III METODE PENELITIAN... 26

3.1. Definisi Operasional Variabel dan Pengukuran Variabel ... 26

3.1.1. Definisi Operasional Variabel ... 26

3.1.2. Pengukuran Variabel ... 27

3.2. Teknik Penentuan Sampel ... 28

3.3. Teknik Pengumpulan Data ... 30

3.3.1. Jenis Data ... 30

3.3.2. Sumber Data ... 30

3.3.3. Metode Pengumpulan Data ... 30

3.4. Teknik Analisis dan Uji Hipotesis ... 31

3.4.1. Uji Validitas, Reliabilitas dan Normalitas... 31

3.4.2. Uji Asumsi Klasik ... 33

3.4.3. Teknik Analisis ... 36

3.4.4. Uji Hipotesis ... 37

BAB IV PEMBAHASAN ... 40

4.1. Deskripsi Objek Penelitian ... 40

4.1.1. Sejarah Perusahaan ... 40

4.1.2. Fungsi Akuntan ... 41

4.1.3. Cara Akuntan Publik Menjual Jasa ... 41

4.2. Deskripsi Hasil Penelitian ... 42

4.2.1. Gambaran Umum Penelitian ... 42

4.2.2. Deskripsi Variabel Kompetensi Auditor (X1) ... 44

4.2.3. Deskripsi Variabel Independensi Auditor (X2) ... 45

4.2.4. Deskripsi Variabel Fee Audit (Y) ... 47

4.3. Deskripsi Hasil Pengujian ... 48

4.3.1. Hasil Pengujian Validitas dan Reliabilitas... 48

4.3.1.1. Pengujian Validitas ... 48

4.3.1.2. Hasil Pengujian Reliabilitas ... 51

4.3.1.3. Hasil Pengujian Normalitas ... 51

4.3.2. Pengujian Asumsi Klasik... 53

4.3.2.1. Uji Multikolinieritas ... 53

4.3.2.2. Uji Heteroskedastisitas ... 54

4.3.3. Hasil Pengujian Regresi Linier Berganda ... 55

4.3.4. Pengujian Hipotesis ... 56

4.3.4.1. Uji Kecocokan Model ... 56 4.3.4.2. Pegujian Hipotesis Pengaruh Kompetensi

Auditor Dan Independensi Auditor Terhadap

Fee Audit ... 57

4.4. Pembahasan Hasil Penelitian ... 58

4.4.1 Implikasi Hasil Penelitian ... 60

4.5. Perbedaan Penelitian Yang Dilakukan Sekarang Dengan Penelitian Terdahulu ... 61

BAB V KESIMPULAN DAN SARAN ... 64

5.1.Kesimpulan ... 64

5.2.Saran ... 64

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Halaman

Tabel 4.1. Karakteristik Responden Berdasarkan Jenis Kelamin ... 42

Tabel 4.2. Karakteristik Responden Berdasarkan Usia ... 43

Tabel 4.3. Karakteristik Responden Berdasarkan Masa Kerja... 43

Tabel 4.4. Karakteristik Responden Berdasarkan Pendidikan ... 44

Tabel 4.5. Hasil Jawaban Responden Untuk Pertanyaan Variabel Partisipasi Kompetensi Auditor (X1) ... 45

Tabel 4.6. Hasil Jawaban Responden Untuk Pertanyaan Variabel Independensi Auditor (X2) ... 45

Tabel 4.7. Hasil Jawaban Responden Untuk Pertanyaan Fee Audit (Y) ... 47

Tabel 4.8. Hasil Pengujian Validitas Untuk Variabel Kompetensi Kompetensi Auditor (X1) ... 48

Tabel 4.9. Hasil Pengujian Validitas Untuk Variabel Kompetensi Auditor (X1) Eliminasi... 49

Tabel 4.10. Hasil Pengujian Validitas Untuk Variabel Independensi Auditor (X2) ... 49

Tabel 4.11. Hasil Pengujian Validitas Untuk Variabel Fee Audit (Y)... 50

Tabel 4.12. Hasil Pengujian Validitas Untuk Variabel

viii

Fee Audit (Y) Eliminasi 1 ... 50

Tabel 4.13. Hasil Uji Reliabilitas ... 51

Tabel 4.14. Hasil Uji Normalitas ... 52

Tabel 4.15. Hasil Uji Normalitas ... 53

Tabel 4.16. Hasil Uji Multikolinieritas ... 54

Tabel 4.17. Hasil Pengujian Heteroskedastisitas ... 54

Tabel 4.18. Hasil Pengujian Anova ... 57

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner

Lampiran 2.1 Hasil Penyebaran Kuesioner Variabel Partisipasi Penyusunan Anggaran (X1)

Lampiran 2.2 Hasil Penyebaran Kuesioner Variabel Variabel Motivasi (X2) Lampiran 2.3 Hasil Penyebaran Kuesioner Variabel Komitmen Organisasi (X3) Lampiran 2.4 Hasil Penyebaran Kuesioner Variabel Kinerja Manajerial (Y)

Lampiran 3 Hasil Pengujian Validitas Untuk Variabel Partisipasi Penyususnan Anggaran (X1)

Lampiran 4 Hasil Pengujian Validitas Untuk Variabel Motivasi (X2)

Lampiran 5 Hasil Pengujian Validitas Untuk Variabel Komitmen Organisasi (X3)

Lampiran 6 Hasil Pengujian Validitas Untuk Variabel Kinerja Manajerial (Y) Lampiran 7 Hasil Pengujian Normalitas

Lampiran 8 Hasil Pengujian Regresi Linier Berganda Lampiran 9 Hasil Pengujian Heteroskedastisitas Lamliran 10 Tabel Durbin Watson

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN, MOTIVASI, DAN KOMITMEN ORGANISASI TERHADAP

KINERJA MANAJERIAL PADA PDAM DELTA TIRTA SIDOARJO

Renty Prasiska Sari

Abstraksi

Krisis perekonomian yang melanda Indonesia ikut mempunyai dampak yang cukup signifikan terhadap organisasi dan badan usaha pemerintah di Indonesia. Salah satunya adalah kemampuan perusahaan untuk bertahan dan berkembang dalam lingkungan bisnis yang berubah secara cepat dan memiliki ketidakpastian yang relative tinggi. Tujuan penelitian ini adalah untuk mengetahui dan membuktikan secara empiris pengaruh partisipasi penyusunan anggaran, motivasi dan komitmen organisasi terhadap kinerja manajerial, serta untuk menganalisis dan secara empiris manakah dari ketiga variabel diatas yang lebih dominan berpengaruh terhadap kinerja manajerial.

Populasi penelitian ini adalah manajemen tingkat atas (Top Level Management), manajemen tingkat tengah (Middle Level Management) dan manajemen tingkat bawah (Lower Level Management) yang berjumlah 76 orang. Sedangkan sampel dalam penelitian yaitu sebanyak 43 orang dari jumlah populasi manajerial pada PDAM “Delta Tirta” Sidoarjo. Model analisis yang digunakan untuk menguji hipotesis yang diajukan adalah regresi linier berganda serta untuk mengetahui hubungan dan pengaruhnya digunakan F dan Uji t.

Dari hasil pengujian yang dilakukan dapat disimpulkan bahwa variabel partisipasi penyusunan anggaran, motivasi dan komitmen organisasi berpengaruh terhadap kinerja manajerial, serta variabel partisipasi penyusunan anggaran memiliki pengaruh dominan terhadap kinerja manajerial pada PDAM “Delta Tirta” Sidoarjo.

Keywords :Partisipasi Penyusunan Anggaran, Motivasi, Komitmen Organisasi dan Kinerja Manajerial

1

BAB I PENDAHULUAN

1.1. Latar Belakang

Krisis perekonomian yang melanda Indonesia ikut mempunyai dampak yang cukup signifikan terhadap organisasi dan badan usaha pemerintah di Indonesia. Salah satunya adalah kemampuan perusahaan untuk bertahan dan berkembang dalam lingkungan bisnis yang berubah secara cepat dan memiliki ketidakpastian yang relative tinggi. Untuk itu, manajemen harus memiliki alat untuk membantu mereka dalam merencanakan dan mengalokasikan sumber daya yang terbatas. Salah satu alat yang dapat membantu perencanaan, koordinasi, dan penilaian kinerja adalah anggaran.

Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program –program yang telah disahkan atau anggaran merupakan alat manajemen dalam mencapai tujuan. Jadi anggaran bukan tujuan dan tidak dapat digantikan manajemen (Nafarin, 2000: 9).

2

alasan atau latar belakang mengapa kinerja manajer secara continue dipantau, serta berperan sebagai standar untuk membandingkan hasil – hasil kinerja.

Menurut Schieff dan Lewis (1970) dalam Riyadi (2000: 137), anggaran yang telah disusun memiliki dua peranan yang meliputi : (1) Anggaran berperan sebagai perencanaan, yaitu bahwa anggaran tersebut berisi tentang ringkasan rencana – rencana kegiatan organisasi di masa yang akan datang, dan (2) Anggaran berperan sebagai criteria kinerja, yaitu anggaran dipakai sebagai system pengendalian untuk mengukur kinerja manajerial.

Partisipasi adalah suatu proses dimana individu – individu terlibat didalamya dan mempunyai pengaruh pada penyusunan target anggaran yang kinerjanya akan dievaluasi dan kemungkinan akan dihargai atas pencapaian target anggaran mereka. Selain itu partisipasi sebagai suatu proses pengambilan keputusan bersama antar dua pihak atau lebih, yang akan membawa pengaruh pada masa yang akan datang bagi para pembuat keputusan.

Selain berpartisipasi dalam menyusun anggaran, manajer juga dituntut dapat memotivasi para pekerja dalam melaksanakan tugas – tugasnya untuk mencapai tujuan perusahaan. Contohnya adalah dengan memberikan penghargaan, kenaikan jabatan, dan sebagainya kepada pegawai yang berprestasi.

3

demikian jelas bahwa anggaran merupakan salah satu tujuan dari sistem pengendalian manajemen untuk memotivasi manajer – manajer agar lebih berprestasi secara efektif dan efisien.

Penyusunan anggaran (Nafarin, 2000) adalah proses penentuan peran setiap manajer dalam melaksanakan program, dalam proses penyusunan anggaran memerlukan kerjasama yang baik antara atasan dan bawahan. Tujuan penyusunan anggaran (Nafarin, 2000) untuk mengetahui terjadinya penyimpangan – penyimpangan dalam perusahaan, baik yang menguntungkan maupun yang merugikan. Oleh karena itu anggaran yang sudah disahkan merupakan kesanggupan atau komitmen manajer pusat pertanggungjawaban maka anggaran akan digunakan sebagai alat pengendalian kegiatan.

Proses penyusunan anggaran melibatkan banyak pihak, mulai dari manajemen tingkat atas (top level management) sampai manajemen tingkat bawah (lower level management). Anggaran mempunyai dampak langsung bahwa terhadap perilaku manusia, terutama bagi orang yang langsung terlibat dalam penyusunan anggaran. Untuk menghasilkan sebuah anggaran yang efektif manajer membutuhkan kemampuan untuk memprediksi masa depan dengan mempertimbangkan berbagai faktor, seperti faktor lingkungan (Siegel, 1989) dalam yuwono (1999).

4

dikenal dengan istilah motivasi internal atau motivasi intrinsic, akan tetapi dapat pula bersumber dari luar diri seseorang yang bersangkutan yang dikenal dengan istilah motivasi eksternal atau motivasi ekstrinsik.

Komitmen organisasi berkaitan dengan keterlibatan, identifikasi serta loyalitas individu pada organisasi dan tujuan – tujuannya. Komitmen organisasi yang ada diharapkan dapat meningkatkan kinerja para karyawan karena dengan adanya komitmen organisasi dapat meningkatkan kesadaran karyawan untuk menjalankan kerjanya dengan sungguh – sungguh. Komitmen organisasi yang tinggi menjadikan individu peduli dengan nasib organisasi dan berusaha berbuat yang terbaik demi kepentingan organisasi. Karyawan yang mempunyai komitmen yang rendah akan menghasilkan prestasi dan produktivitas yang rendah pula, karena karyawan tidak bisa mencurahkan seluruh jiwa, perasaan, dan waktu mereka untuk kemajuan perusahaan.

Kinerja manajerial adalah kinerja para individu anggota organisasi dalam kegiatan–kegiatan manajerial yang meliputi : perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pengaturan staff (staffing), negosiasi dan perwakilan atau representasi (Mahoney, dkk, 1963) dalam Hapsari dan Murtanto (2005: 5).

5

dalam lingkup Kabupaten Sidoarjo, namun peningkatan kinerja perusahaan baik kinerja manajemen perusahaan maupun kualitas pelayanan tetap menjadi hal penting yang harus ditingkatkan terutama dalam bidang keuangan, akuntansi dan kinerja manajerial untuk menjaga kelangsungan dan eksistensi perusahaan.

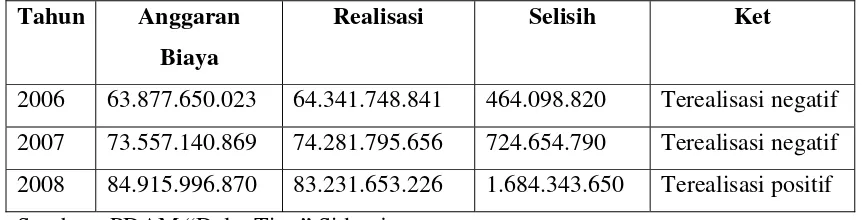

Salah satu alat ukur kinerja yang baik di PDAM “Delta Tirta” sebagai perusahaan daerah yang berorientasi nirlaba dapat dilihat dari sejauh mana perusahaan meminimalkan biaya seefektif dan seefisien mungkin tanpa mengurangi kualitas pelayanan kepada masayarakat. Tetapi dalam kurun waktu beberapa tahun, anggaran yang telah ditetapkan tidak sesuai dengan realisasi. Realisasi anggaran jauh lebih besar daripada anggaran yang ditetapkan. Hal ini dapat dilihat dari data anggaran biaya dan realisasi tahun 2006 – 2008 PDAM “Delta Tirta” Pemerintah Kabupaten Sidoarjo sebagai berikut:

Tabel 1.1. Data anggaran Biaya PDAM “Delta Tirta” Tahun Anggaran

Biaya

Realisasi Selisih Ket

2006 63.877.650.023 64.341.748.841 464.098.820 Terealisasi negatif 2007 73.557.140.869 74.281.795.656 724.654.790 Terealisasi negatif 2008 84.915.996.870 83.231.653.226 1.684.343.650 Terealisasi positif Sumber : PDAM “Delta Tirta” Sidoarjo

6

7

Berdasarkan fenomena di atas, maka penulis ingin melakukan penelitian dengan judul “Pengaruh Partisipasi Penyusunan Anggaran, Motivasi, dan Komitmen Organisasi Terhadap Kinerja Manajerial Pada PDAM Delta Tirta Pemerintah Kabupaten Sidoarjo”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan maka permasalahan yang dapat dirumuskan adalah :

1. Apakah partisipasi penyusunan anggaran, motivasi, dan komitmen organisasi berpengaruh terhadap kinerja manajerial pada PDAM “Delta Tirta” kabupaten Sidoarjo?

2. Manakah diantara partisipasi penyusunan anggaran, motivasi, dan komitmen organisasi yang dominan pengaruhnya terhadap kinerja manajerial pada PDAM “Delta Tirta” Kabupaten Sidoarjo?

1.3. Tujuan Penelitian

Tujuan penelitian yang ingin dicapai adalah :

8

2. Untuk menganalisis dan secara empiris manakah dari ketiga variabel diatas yang lebih dominan berpengaruh terhadap kinerja manajerial.

1.4. Manfaat Penelitian

Beberapa manfaat penelitian dalam penulisan ini yaitu : 1. Bagi perusahaan

Memberikan manfaat ilmiah yang bermanfaat untuk mempertimbangkan dalam rangka meningkatkan kinerja perusahaan agar lebih produktif dan efisien.

2. Bagi peneliti

Memberikan gambaran secara realistis tentang permasalahan yang dihadapi oleh perusahaaan dalam hubungannya dengan ilmu pengetahuan yang pernah dipelajari sehingga akan membuka wawasan berpikir dalam memecahkan permasalahan yang ada dalam praktek dunia usaha.

3. Bagi Akademis