BAB II

TINJAUAN PUSTAKA

2.1 Harga Saham

2.1.1 Pengertian Harga Saham

Harga saham adalah harga yang dibentuk dari interaksi para penjual dan pembeli saham yang dilatarbelakangi oleh harapan mereka terhadap profit perusahaan. Menurut Darmadji dan Fakhrudin (2012:102) harga saham adalah harga yang terjadi di bursa pada waktu tertentu. Harga saham bisa berubah naik atau pun turun dalam hitungan waktu yang begitu cepat. Ia dapat berubah dalam hitungan menit bahkan dapat berubah dalam hitungan detik. Hal tersebut dimungkinkan karena tergantung dengan permintaan dan penawaran antara pembeli saham dengan penjual saham. Sutrsino (2000: 355) menyatakan bahwa harga saham adalah nilai saham yang terjadi akibat diperjualbelikan saham tersebut di pasar sekunder.

Harga saham di pasar modal (pasar sekunder) setiap saat bisa mengalami perubahan, sehingga para investor atau calon investor harus jeli dalam pemilihan saham. Jika harga saham naik maka saham aktif diperdagangkan, sedangkan jika harga saham turun maka saham tidak aktif diperdagangkan. Hal ini yang menyebabkan bid-ask spead turun, sehingga harga saham memiliki hubungan negatif dengan bid-ask spread.

2.1.2 Jenis-jenis Saham

Berdasaran hak kepemilikannya, saham dibagi atas dua bagian (Fakhruddin dan Hadianto, 2008: 12), yaitu:

1. Saham Biasa (Common Stocks)

Merupakan saham yang menempatkan pemiliknya paling junior dalam hal pembagian deviden dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut di likuidasi. Saham ini bisanya merupakan saham yang paling banyak dikenal dan diperdagangkan dipasar.

2. Saham Preferen (Preferred Stocks)

Saham ini mempunyai karakteristik gabungan antara obligasi dan saham biasa karena bisa menghasilkan pendapatan tetap, tetapi bisa juga mendatangkan hasil seperti yang dikehendaki investor. Ada dua hal penyebab saham preferen serupa dengan saham biasa yaitu mewakili kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis diatas lembaran saham tersebut dan membayar deviden. Perbedaan saham preferen dengan obligasi terletak pada dua hal yakni klaim atas laba dan aktiva. Deviden tetap selama masa berlaku dari saham, mewakili hak tebus dan dapat ditukar dengan saham biasa.

Para pelaku pasar modal khususnya para investor sangat dipengaruhi oleh pergerakan harga saham suatu perusahaan dan informasi yang menyebabkan perubahan harga saham tersebut. Faktor yang mempengaruhi pergerakan harga saham adalah kendala eksternal seperti kegiatan perekonomian pada umumnya, pajak dan keadaan bursa saham, proyeksi laba per lembar saham, saat diperoleh

laba, tingkat resiko dari proyeksi laba, proporsi hutang perusahaan terhadap ekuitas, serta kebijakan pembagian stock split.

2.1.3 Jenis-Jenis Harga Saham

Harga saham menurut Widoatmodjo (2012:91) harga saham dapat dibedakan menjadi tiga, yaitu:

1. Harga Nominal

Harga nominal adalah harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. 2. Harga Perdana

Harga perdana adalah harga yang didapatkan pada waktu harga saham tersebut dicatat di bursa efek.

3. Harga Pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain.

2.2 Volume Perdagangan

2.2.1 Pengertian Volume Perdagangan

Volume perdagangan adalah jumlah satuan unit saham yang diperjualbelikan dalam satu periode tertentu, biasanya harian. Menurut Jogiyanto (2008), Volume perdagangan adalah jumlah saham yang beredar mempengaruhi tingkat volume perdagangan. Menurut Jones (2010: 413), volume perdagangan merupakan bagian dari analisis teknikal. Volume perdagangan yang tinggi dianggap sejalan dengan kenaikan harga. Volume perdagangan akan menurunkan nilai pemilikan saham sehingga menurunkan spread.

Dengan demikian semakin aktif perdagangan suatu saham atau semakin besar volume perdagangan suatu saham, maka semakin rendah biaya kepemilikan saham tersebut yang berarti akan mempersempit bid-ask spread saham tersebut. Perubahan harga merefleksikan perubahan kepercayaan rata-rata pasar secara agregat, sebaliknya volume perdagangan suatu saham merupakan jumlah tindakan atas perdagangan investor secara individual.

Total volume perdagangan suatu saham merupakan suatu penjumlahan dari setiap transaksi perdagangan yang dilakukan oleh para pelaku pasar. Proses penjumlahan ini mencerminkan adanya perbedaan pandangan diantara investor mengenai nilai suatu saham.

2.2.2 Pengukuran Volume Perdagangan

Besarnya variabel volume perdagangan diketahui dengan mengamati kegiatan perdagangan saham yang dapat dilihat melalui indikator aktifitas volume perdagangan (Trading Volume Activity/TVA). Dalam penelitian Widayanto dan Sunarjanto (2005:53) menyatakan bahwa Trading Volume Activity (TVA) merupakan suatu indikator yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan aktivitas volume perdagangan saham di pasar modal.

Volume perdagangan saham adalah banyaknya jumlah lembar saham yang diperdagangkan dalam satu hari perdagangan. Dilihat dari fungsinya, maka dapat dikatakan bahwa TVA (Trading Volume Activity) merupakan suatu variasi dari event study. Pendekatan TVA (Trading Volume Activity) dapat digunakan untuk menguji hipotesis pasar efisien pada bentuk lemah (weak form efficiency), karena

pada pasar yang belum efisien perubahan harga belum mencerminkan informasi yang ada sehingga peneliti hanya dapat mengamati reaksi pasar modal dengan melalui pergerakan volume perdagangan pada pasar modal yang diteliti .

Adapun perhitungan volume perdagangan menurut Sutrisno (2000) menyatakan bahwa aktivitas volume perdagangan saham (i) pada periode (t) dapat dihitung dengan menggunakan rumus :

Volume Perdagangan = Jumlah saham perusahaan yang diperdagangkan Jumlah saham perusahaan yang beredar

2.3 Varian Return

2.3.1 Pengertian Varian Return

Varian return adalah berbagai ukuran yang mengukur besarnya perubahan kekayaan investor baik kenikan maupun penurunan serta menjadi bahan pertimbangan untuk pembeli atau mempertahankan sekuritas. Dalam kaitannya dengan pertimbangan investasi khususnya keputusan untuk menahan atau melepas suatu kepemilikan saham, return dan tingkat resiko merupakan bahan pertimbangan tambahan yang dapat digunakan dalam pengambilan keputusan karena pada dasarnya antara tingkat resiko yang harus di tanggung dengan penentuan waktu untuk keputusan menahan atau melepas saham merupakan suatu hal yang berkaitan.

Dalam penelitian Stoll (1989) menunjukan bahwa varian saham berhubungan positif dengan bid-ask spread. Jogiyanto (2000: 238) yang menyatakan bahwa Semakin besar varian return saham suatu perusahaan, maka perusahaan tersebut akan dinilai berisiko tinggi, sehingga dapat menyebabkan bid ask spread yang semakin besar pula.

Adapun rumus yang digunakan dalam menghitung return saham menurut Jogiyanto (2000: 108) adalah sebagai berikut:

Return Saham = Pt − Pt−1 Pt−1 Dimana:

Pt = Harga Penutupan Saham Pada hari t

Pt-1 = Harga Penutupan Saham hari t-1 (hari sebelumnya)

Sedangkan perhitungan varian return menurut Jones (2000: 139) adalah sebagai berikut: 𝜎𝑖2 =∑ (𝑅𝑖 − 𝑅̅̅̅̅̅𝑖𝑡) 𝑛 𝑡=1 𝑛 − 1 Dimana:

σi2 = Varian return saham

Rit = Return saham i pada periode t

𝑅̅it = Rata-rata return saham i pada periode t n = Jumlah periode pengamatan

2.4 Bid-Ask Spread

2.4.1 Pengertian Bid Ask Spread

Menurut Jones (2000: 108) menyatakan bahwa bid-ask spread atau spread merupakan selisih antara kurs beli/harga bid dengan kurs jual/harga ask. Bid price merupakan harga beli tertinggi dimana investor bersedia untuk membeli saham, sedangkan ask price merupakan harga jual terendah dimana investor bersedia

untuk menjual sahamnya. Investor memperoleh keuntungan dari spread kedua

2.4.2 Jenis-jenis Spread

Spread mempunyai dua model, Jones (2000: 108) yaitu:

1. Dealer spread adalah selisih antara harga bid dan harga ask yang

menyebabkan dealer ingin memperdagangkan sekuritas dengan aktivanya sendiri untuk mendapatkan keuntungan sendiri.

2. Market spread merupakan perbedaan antara permintaan beli tertinggi dengan penawaran jual terendah yang terjadi pada suatu saat tertentu.

Spread yang diketahui ada di Bursa Efek Indonesia (BEI) adalah market spread. Hal ini disebabkan aktifitas BEI lebih bersifat competitive order driven market system dimana investor hanya dapat diperbolehkan menyerahkan order jual beli dan melakukan transaksi melalui broker. Penelitian tentang bid-ask spread ini lebih mengarah kepada Perantara Pedagang Efek (PPE) sebagai dealer maupun broker berusaha untuk membatasi adanya ketidaksamaan waktu yang diperlukan untuk memenuhi keinginan inventor untuk membeli atau menjual sesuai dengan harga dan jumlah yang diinginkan terhadap keinginan investor.

Perhitungan bid-ask spread dapat dirimuskan sebagai berikut (Stoll,1989: 115):

𝐵𝑖𝑑 − 𝐴𝑠𝑘 𝑆𝑝𝑟𝑒𝑎𝑑 = (P𝑗− P𝑏)

P𝑡 × 100% Dimana:

Pj = Harga Jual Saham

Pb = Harga Beli Saham

2.5 Stock Split

2.5.1 Pengertian Stock Split

Menurut Baridwan (2004: 241), Stock split adalah usaha perusahaan untuk memperbanyak jumlah saham yang beredar dengan mengurangi nilai nominal saham. Selanjutnya menurut Halim (2005: 97) menyatakan bahwa stock split adalah pemecahan jumlah lembar saham menjadi jumlah lembar yang lebih banyak dengan menggunakan nilai nominal yang lebih rendah per lembar sahamnya secara proporsional.

Secara teoritis stock split tidak memiliki nilai ekonomis karena stock split hanya mengganti saham yang beredar dengan cara menurunkan nilai pari saham, sedangkan saldo modal saham dan laba yang ditahan tetap sama. Banyak peristiwa stock split dipasar modal memberikan indikasi bawah stock split merupakan alat yang penting dalam praktik pasar modal karena stock split menjadi salah satu alat manajemen untuk membentuk harga pasar perusahaan, dan dalam praktik dipasar modal apabila perusahaan terseut mempunyai kinerja yang bagus maka harga akan meningkat lebih cepat.

Salah satu faktor yang mempengaruhi permintaan dan penawaran saham adalah tingkat harga saham tersebut. Semakin tinggi nilai pasar sebuah saham, semakin kecil saham itu dapat dibeli oleh banyak orang. Manajemen perusahaan menginginkan sahamnya dimiliki secara luas untuk menjaga hubungan dengan masyarakat yang lebih baik. Karenya mereka mengharapkan nilai pasar yang cukup rendah sehingga termasuk dalam batas kemampuan potensial para investor.

Dengan adanya stock split, saham emiten dipasar akan lebih murah dan jumlahnya pun akan lebih banyak. Dengan kondisi seperti ini, maka perdagangan saham pelaku stock split diharapkan bisa lebih likuid dan kemampuannya menggalang dana untuk perusahaan akan semakin baik, dan kesempatan masyarakat luas memiliki saham semakin tinggi.

2.5.2 Jenis-Jenis Stock Split

Pada dasarnya stock split sapat dilakukan dengan dua cara (Husnan, 2005: 169), yaitu:

1. Pemecahan Naik (Split Up)

Pemecahan naik merupakan penurunan nilai nominal per lembar saham yang mengakibatkan bertambahnya jumlah lembar saham yang beredar. Misalnya dengan faktor pemecahan 2:1.

2. Pemecahan Turun (Split Down/Reserve Split)

Pemecahan turun adalah peningkatan nilai nominal lembar per saham dan mengurangi jumlah saham yang beredar. Misalnya dengan faktor pemecah 1:2.

2.5.3 Tujuan dan Manfaat Stock Split

Secara teoritis, motivasi yang mendasari perusahaan melakukan stock split serta dampak yang ditimbulkannya tertuang dalam teori trading range theory dan signaling theory (Hanafi dan Halim, 2007: 16) yaitu:

1. Trading Range Theory.

Teori ini menyatakan bahwa alasan manajemen melakukan stock split didorong oleh perilaku pasar yang konsisten dengan anggapan bahwa dengan

melakukan stock split, maka dapat menjaga harga saham agar tidak terlalu mahal. Dengan adanya stock split, nilai nominal saham dipecah sehingga meningkatkan daya beli investor, dengan tujuan agar akan tetap banyak pelaku pasar modal yang mau memperjualbelikan saham bersangkutan. Melalui stock split, harga saham menjadi tidak terlalu tinggi sehingga akan semakin banyak investor yang mampu bertransaksi. Stock split mengakibatkan terjadinya penataan kembali harga saham pada rentang yang lebih rendah.

2. Signaling Theory.

Teori ini menyatakan bahwa stock split memberikan signal yang positif karena manajemen akan menginformasikan prospek masa depan yang baik dari perusahaan kepada publik yang belum mengetahuinya. Alasan ini didukung dengan adanya kenyataan bahwa perusahaan yang melakukan stock split adalah perusahaan yang mempunyai kondisi kinerja keuangan yang baik. Pengumuman stock split juga merupakan signal bahwa earning dan cash dividend akan meningkat. Peningkatan earning dan cash dividend merupakan salah satu gambaran prospek perusahaan yang positif. Tidak semua perusahaan dapat melakukan stock split. Hanya perusahaan yang sesuai dengan kondisi yang disinyalkan yang akan bereaksi positif. Perusahaan yang memberikan sinyal yang tidak valid akan mendapat dampak negatif. Stock split yang dilakukan emiten memerlukan biaya yang harus ditanggung dan hanya perusahaan yang mempunyai prospek yang baik yang dapat menanggung biaya tersebut.

Stock split dilakukan oleh perusahaan dengan harapan dapat memberi manfaat sebagai berikut (Hanafi dan Halim, 2007: 96):

1. Menurunkan harga saham, membuat saham lebih likuid untuk diperdagangkan, menimbulkan marketability dan efisiensi pasar.

2. Mengubah investor odd lot (membeli saham dibawah 500 lembar) menjadi round lot (membeli saham minimal 500 lembar).

3. Memanfaatkan psikologi investor tentang tingkat keuntungan yang lebih tinggi karena basis harga yang lebih harga.

4. Meningkatkan daya tarik masyarakat untuk berinvestasi 5. Mensinyalkan kondisi perusahaan yang bagus.

Selanjutnya menurut Fahmi dan Hadi (2011: 107) menyatakan bahwa terdapat beberapa tujuan perusahaan melakukan stock split diantaranya adalah untuk menghindari harga saham yang terlalu tinggi sehingga memberatkan publik untuk membeli saham tersebut, menambah jumlah saham beredar dan memperkecil risiko saham. Selanjutnya menurut Baker dan Gallagher (dalam Chandra, 2003) stock split bertujuan untuk mengidentifikasi bahwa pemecahan dilakukan agar tingkat perdagangan berada dalam kondisi yang lebih baik, sehingga likuiditas perdagangan meningkat dengan cara menarik minat investor baru.

2.6 Penelitian Terdahulu

Pada Tabel 2.1 berikut dapat dilihat beberapa hasil penelitian terdahulu yang relevan dengan penelitian ini:

abel 2.1

Daftar Penelitian Terdahulu

No Peneliti

/Tahun Judul Penelitian

Variabel Penelitian Metode Analisis Data Hasil Penelitian 1 Yuliastari (2008) Analisis Faktor-Faktor Yang Mempengaruhi Bid-Ask Spread Sebelum dan Sesudah Stock Split Di Bursa Efek Jakarta Tahun 2001-2005. Dependen: Bid-Ask Spread Independen: 1. Harga Saham 2. Volume Perdagangan 3. Varian Return Analisis Regresi Linear Berganda dan Uji Beda Paired Sample T Test.

Hasil Regresi Linier Berganda menunjukan bahwa:

1. Volume perdagangan berpengaruh signifikan terhadap Bid-ask spread sebelum dan sesudah stock split.

2. Harga saham tidak berpengaruh signifikan terhadap Bid-ask spread sebelum dan sesudah stock split.

3. Varian Return tidak berpengaruh signifikan terhadap Bid-ask spread sebelum dan sesudah stock split.

Hasil Uji Beda Paired Sampel T Test menunjukan bahwa:

Terdapat perbedaan yang

signifikan Bid-ask spread

sebelum dan sesudah stock split. 2 Agus Purwanto (2004) Pengaruh Harga Saham, Volume Perdagangan, dan Varian Return terhadap Bid-Ask Spread Pada Masa Sebelum dan Sesudah Right Issue di Bursa Efek Jakarta Dependen: Right Issue Independen: 1. Harga saham 2. Volume Perdagangan 3. Varian Return Regresi Linier Berganda Secara parsial:

1. Harga saham berpengaruh negatif dan tidak signifikan 2. Volume perdagangan berpengaruh negatif dan signifikan

3. Varian return berpengaruh positif dan signifikan

terhadap bid-ask spread Secara serempak:

Harga saham, volume

perdagangan, dan varian return saham berpengaruh terhadap right issue.

Lanjutan Tabel 2.1

No Peneliti

/Tahun Judul Penelitian

Variabel Penelitian Metode Analisis Data Hasil Penelitian 3 Magdalena Nany dan M. Abdul Aris (2004) Pengaruh Harga Saham, Return Saham, Varian Return Saham, Earnings dan Volume Perdagangan Terhadap Bid-Ask Spread Pra Dan Pasca Pengumuman Laporan Keuangan Baik Dalam Kondisi Good News Maupun Bad News. Dependen: Bid-ask spread Independen: 1. Harga Saham 2. Return Saham 3.Varian Return Saham 4. Earnings 5. Volume Perdagangan Saham Regresi Linier Berganda Secara parsial:

1. Harga saham berpengaruh positif dan tidak signifikan

2. Return saham

berpengaruh negatif dan tidak signifikan

3. Varian return saham berpengaruh positif dan signifikan

4. Earnings berpengaruh negatif dan tidak signifikan

5. Volume perdagangan berpengaruh positif dan signifikan

Secara serempak:

Harga saham, Return saham, dan Varian retun saham, Earnings dan Volume

perdagangan berpengaruh

positif dan signifikan terhadap Bid-ask spread

4 Sri Dwi Ari Ambarwati (2006) Pengaruh Return Saham, Volume Perdagangan Saham dan Varian Return Saham Terhadap Bid-Ask Spread Saham Pada Perusahaan Manufaktur Yang Tergabung Dalam Indeks LQ Dependen: Bid-ask spread Independen: 1. Return Saham 2. Volume Perdagangan 3. Varian Return Regresi Linier Berganda Secara parsial:

1. Return saham berpengaruh negatif dan tidak signifikan

2. Volume perdagangan berpengaruh negatif dan signifikan

3. Varian return berpengaruh negatif dan signifikan terhadap Bid-ask spread Secara serempak:

Harga saham, volume

perdagangan, dan varian return berpengaruh terhadap bid-ask spread 5 Muniza Altzea (2008) Kinerja Keuangan dan Harga Saham Sebagai Determinan Keputusan Stock Split: Studi Empiris Terhadap Perusahaan Terdaftar di BEI. Dependen: Stock Split Independen: 1. Kinerja Keuangan 2. Harga Saham Regresi Linier Berganda Secara parsial: 1.Kinerja keuangan

berpengaruh positif dan signifikan

2.Harga saham berpengaruh negatif dan tidak signifikan Secara Serempak:

Kinerja keuangan dan harga saham berpengaruh terhadap stock split.

Lanjutan Tabel 2.1

No Peneliti

/Tahun Judul Penelitian

Variabel Penelitian Metode Analisis Data Hasil Penelitian 6 Agung Nur Isra Ciptaningsi h (2010) Analisa Pengaruh Harga Saham, Volume Perdagangan dan Variansi Return Saham Terhadap Bid-Ask Spread Pada Masa Sebelum dan Sesudah Stock Split Pada Perusahaan Manufakatur yang Listing di BEI Dependen: Bid-ask spread Independen: 1. Harga saham 2. Volume perdagangan 3.Variansi return Regresi Linier Berganda Secara parsial:

1.Harga saham berpengaruh negatif dan tidak signifikan 2.Volume perdagangan berpengaruh negatif dan signifikan

3.Variansi return berpengaruh positif dan signifikan terhadap bid-ask spread

Secara serempak:

Harga saham, volume

perdagangan, dan variansi

return saham berpengaruh terhadap bid-ask spread.

7 Veronica Napitupulu (2013) Pengaruh Return Saham, Volume Perdagangan dan Volatilitas Harga Saham Terhadap Bid-Ask Spread Pada Perusahaan yang Melakukan Stock Split di Bursa Efek Indonesia Dependen: Bid-ask spread Independen: 1. Return saham 2. Volume perdagangan 3.Volatilitas harga saham Regresi Linier Berganda Secara parsial:

1. Return saham berpengaruh positiff dan signifikan

2. Volume perdagangan

berpengaruh positif dan tidak signifikan 3. Volatilitas harga saham

berpengaruh negatif dan tidak signifikan terhadap bid-ask spread

Secara serempak:

Return saham, volume perdagangan, dan volatilitas

harga saham berpengaruh

terhadap bid-ask spread

8 Ardha Chandra W.K (2003) Pengaruh Harga Saham, Volume Perdagangan, dan Volatilitas Harga Saham terhadap Bid-Ask Spread, Studi pada Perusahaan yang Melakukan Stock Split di Bursa Efek Jakarta Dependen: Bid-ask spread Independen: 1. Harga saham 2. Volume Perdagangan 3. Volatilitas harga saham Regresi Linier Berganda Secara parsial:

1. Harga saham berpengaruh negatif dan tidak signifikan

2. Volume perdagangan

berpengaruh positif dan signifikan

3. Volatilitas harga saham berpengaruh positif dan tidak signifikan terhadap bid-ask spread

Secara serempak:

Harga saham, volume

perdagangan, dan volatilitas

Lanjutan Tabel 2.1

No Peneliti

/Tahun Judul Penelitian

Variabel Penelitian Metode Analisis Data Hasil Penelitian 9 Daadaa, Wissen (2011)

Stock Splits and Dividends: Imlications for Bid Ask Spread Components. Dependen: Bid-Ask Spread Independen: 1. Price 2. Dividend T Test and Regressi on Analysis

Hasilnya menunjukkan terdapat peningkatan yang mutlak dan relatif selisih setelah hari efektif

pemecahan nilai nominal

saham. Peningkatan pada

selisih menyebabkan

peningkatan terhadap biaya

perdagangan, degradasi

likuiditas jangka pendek dan kejatuhan kualitas pasar. Tidak ada reaksi yang tercatat untuk dividen saham. Untuk model dari selisih penawaran dan permintaan dan regresi dari variabel ini menjadikannya mungkin, untuk menyimpulkan bahwa peningkatan selisih pada

penawaran dan permintaan

dapat dijelaskan oleh biaya pengolahan, biaya penahanan inventaris setelah tanggal sahamnya berlalu. 10 Fransson, Abbe and Agostino Manduchi, (2005) Reverse Stock Splits (An Empirical Approach to the Signaling and Trading Range Hypotheses on Swedish Stcoks Subject to Reserve Split Between 1995 and 2004) Dependen: Bid-Ask Spread, Volumes, and Number of Trading Days Independen: Stock Split Regressi on Analysis

Sampel terkait diuji untuk kembali normal sekitar hari

pengumuman reverse split,

serta setiap perubahan dalam

bid-ask menyebar, volume

perdagangan dan jumlah hari non-trading. Tidak ada temuan abnormal return atau perubahan signifikan baik bid-ask spread atau volume perdagangan dapat ditemukan, sedangkan jumlah hari non-trading untuk seluruh sampel meningkat. Hal ini menunjukkan bahwa yang jual

menurun untuk perusahaan

Lanjutan Tabel 2.1

No Peneliti

/Tahun Judul Penelitian

Variabel Penelitian Metode Analisis Data Hasil Penelitian 11 Huan, Han-Ching and Pei-Shan Tung (2012) An Analysis Of Price, Volumes, and Bid-Ask Spreads Surrounding the Announcement Of Tender Offers. Dependen: Announcement Of Tender Offers. Independen: 1. Price 2. Volumes 3.Bid-Ask Spread Regression and unvariat regression

Sebelum pengumuman tersebut, selisih volume dari orang yang seharusnya memperoleh dan target menunjukan bahwa berita

pengumuman telah bocor

sebelum pengumuman resmi,

menyiratkan bahwa

perdagangan jauh

diinformasikan sebelum tender mengumumkan

penawarannya.Setelah hari

pengumuman, secara

keseluruhan selisih volume dari

orang yang seharusnya

memperoleh dan ditargetkan dapat perolehan dari perbedaan

pendapat bukan informasi

pribadi. Meningkatnya selisih yang relatif dari orang yang

seharusnya dan target

menunjukkan bahwa membuat

pasar meningkat untuk

menahan penyebaran informasi penjualan.Pengembalian yang terlambat (atau pengembalian pesanan tidak seimbang) adalah semua prediksi – prediksi tidak signifikan dari pengembalian masa yang akan datang sebelum

pengumuman; itu adalah

penerimaan saham – saham berbentuk lemah (atau bentuk kuat) efisiensi setelah 1,5

menit, menunjukan bahwa

sebelum pengumuman,

informasi perdagangan ( bahkan

di dalam penjualan)

meningkatkan akurasi saham harga dan mendukung pasar yang efisien.

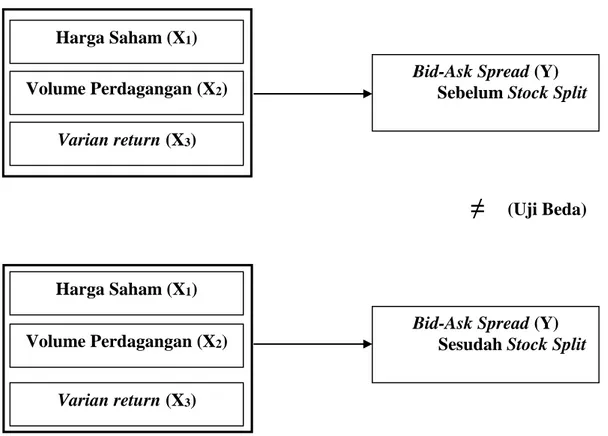

2.7 Kerangka Konseptual

Perbedaan spread sebelum stock split dan sesudah stock split berhubungan dengan faktor harga saham, volume perdagangan, dan varian return saham. Hal

ini yang menyebabkan perusahaan mempertimbangkan untuk melakukan stock split atau tidak melakukan stock split. Terutama bagi perusahaan yang melakukan stock split di Bursa Efek Indonesia.

Jones, (2004: 89), yang menyatakan bahwa bid-ask spread adalah bagian dari biaya perdagangan saham. Hal ini menunjukkan adanya keterkaitan yang kuat antara harga saham dengan bid ask spread. Jika harga saham tinggi, maka pelaku pasar memiliki kecenderungan untuk melepas sahamnya untuk memperoleh return dari penjualan saham tersebut sehingga para pelaku pasar tidak berlama-lama menahan sahamnya yang akhirnya menyebabkan biaya kepemilikan saham rendah.

Jogiyanto (2000: 238) yang menyatakan bahwa Semakin besar varian return saham suatu perusahaan, maka perusahaan tersebut akan dinilai berisiko tinggi, sehingga dapat menyebabkan bid ask spread yang semakin besar pula.

Aktifitas stock split berpengaruh terhadap persentase bid-ask spread. Menurut Miller dan Rock (1998) bid-ask spread dipengaruhi oleh harga saham, volume perdagangan dan varian return. Dengan begitu perusahaan-perusahaan yang telah berada di dalam Bursa Efek Indonesia dapat mengetahui apa dampak yang dihasilkan dari bid-ask spread baik itu sebelum stock split maupun sesudah stock split. Sehingga perusahaan-perusahaan tersebut dapat mengambil keputusan untuk melakukan stock split ataupun tidak melakukan stock split.

Berikut ini digambarkan tentang kerangka konseptual hubungan antara variabel dependen yaitu bid-ask spread dengan variabel independennya yaitu harga saham, volume perdagangan dan return saham dan juga sebelum dan

sesudah stock split. Adapun kerangka konseptual penelitian adalah sebagai berikut:

≠

(Uji Beda)Gambar 2.1 Kerangka Konseptual.

2.8 Hipotesis

Menurut Nasir (2000: 124), hipotesis adalah suatu pernyataan atau dugaan sementara terhadap yang diteliti secara empiris. Berdasarkan tinjauan pustaka, penelitian terdahulu dan kerangka konseptual maka hipotesis penelitian ini adalah sebagai berikut:

H1 : Bahwa harga saham, volume perdagangan, dan varian return berpengaruh

signifikan terhadap bid-ask spread pada masa sebelum stock split di Bursa Efek Indonesia.

Harga Saham (X1)

Volume Perdagangan (X2)

Varian return (X3)

Bid-Ask Spread (Y) Sebelum Stock Split

Harga Saham (X1)

Volume Perdagangan (X2)

Varian return (X3)

Bid-Ask Spread (Y) Sesudah Stock Split

H2 : Bahwa harga saham, volume perdagangan, dan varian return berpengaruh

signifikan terhadap bid-ask spread pada masa sesudah stock split di Bursa Efek Indonesia.

H3 : Bahwa ada perbedaan nilai rata-rata bid-ask spread yang signifikan