analisis perbandingan abnormal return, volume perdagangan saham, dan bid-ask spread perusahaan sebelum dan sesudah share split (studi pada perusahaan yang terdaftar di bursa efek indonesia tahun 2013-2016)

Bebas

96

0

0

Teks penuh

(2) ANALISIS PERBANDINGAN ABNORMAL RETURN, VOLUME PERDAGANGAN SAHAM, DAN BID-ASK SPREAD PERUSAHAAN SEBELUM DAN SESUDAH SHARE SPLIT (Studi Pada Perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2013-2016). SKRIPSI. Diajukan guna Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E.). Tanu Kusumawicitra Santosa 14130210006. PROGRAM STUDI AKUNTANSI FAKULTAS BISNIS UNIVERSITAS MULTIMEDIA NUSANTARA TANGERANG 2018. Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(3) Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(4) PERNYATAAN. Dengan ini, saya menyatakan bahwa skripsi ini adalah karya ilmiah saya sendiri, bukan plagiat dari karya ilmiah yang ditulis oleh orang lain atau lembaga lain, dan semua karya ilmiah orang lain atau lembaga lain yang dirujuk dalam skripsi ini telah disebutkan sumber kutipannya serta dicantumkan di Daftar Pustaka. Jika di kemudian hari terbukti ditemukan kecurangan/penyimpangan, baik dalam pelaksanaan skripsi maupun dalam penulisan laporan skripsi, saya bersedia menerima konsekuensi dinyatakan TIDAK LULUS untuk mata kuliah Skripsi yang telah saya tempuh.. Tangerang, 16 Juli 2018. Tanu Kusumawicitra Santosa. Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(5) Never Say You Can’t Skripsi ini kupersembahkan untuk orang-orang terkasih yang selalu memberikan dukungan dikala suka dan duka. Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(6) ABSTRAK. Penelitian ini adalah penelitan event study yang dilakukan untuk mengetahui perbedaan abnormal return, volume perdagangan, dan bid-ask spread sebelum dan sesudah peristiwa share split. Objek penelitian ini adalah perusahaan yang melakukan aksi korporasi berupa share split dan terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 2013-2016. Pemilihan sampel dilakukan dengan menggunakan purposive sampling sebanyak 17 perusahaan. Kriteria yang diambil adalah perusahaan yang tidak melakukan aksi korporasi berupa right issue, Hak Memesan Efek Terlebih Dahulu (HMETD), pembagian dividen berupa saham dan saham bonus di tahun terjadinya share split, dan saham perusahaan aktif di perdagangkan 15 hari sebelum dan 15 hari sesudah share split. Teknik analisis data dilakukan dengan menggunakan uji normalitas menggunakan uji Kolmogorov-Smirnov, kemudian melakukan uji hipotesis menggunakan uji paired t-test untuk membandingkan perbedaan sebelum dan sesudah share split. Hasil pengujian hipotesis menunjukkan bahwa variabel bid-ask spread memiliki perbedaan yang signifikan sebelum dan sesudah share split. Sedangkan, untuk variabel abnormal return dan volume perdagangan tidak terdapat perbedaan yang signifikan sebelum dan sesudah share split. Kata Kunci: abnormal return, bid-ask spread, share split, volume perdagangan. i Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(7) ABSTRACT. This study is event study that was conducted to determine differences in abnormal return, trading volume, and bid-ask spread before and after share split. The object of this research is company that did the corporate action share split and listed in Indonesia Stock Exchange in 2013-2016. Samples were taken by using purposive sampling as many as 17 companies. The criteria is the companies did not do corporate action like right issue, preemptive rights, a share dividend and bonus shares in the same year of share split, and actively trades 15 days before and 15 days after share split. Data analysis technique is done by using normality test using Kolmogorov-Smirnov test, and then the hypothesis test using a paired sample t-test to determine the differences before and after share split. The results of hypothesis testing showed that the significant differences was only found on variable bid ask spread before and after share split. Meanwhile, for variable abnormal return and trading volume activity there are no significant difference before and after share splits. Keywords: abnormal return, bid-ask spread, share split, trading volume. ii Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(8) KATA PENGANTAR Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena atas rahmat dan penyertaan-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul “ANALISIS PERBANDINGAN ABNORMAL RETURN, VOLUME PERDAGANGAN SAHAM, DAN BID-ASK SPREAD PERUSAHAAN SEBELUM DAN SESUDAH SHARE SPLIT (Studi pada perusahaan yang terdaftar dalam Bursa Efek Indonesia tahun 2013-2016)”. Skripsi ini dibuat sebagai tugas akhir dan merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi (S.E.). Penulis menyadari bahwa penyusunan skripsi ini tidak terlepas dari bantuan, bimbingan, dan pengarahan yang dilakukan oleh berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada: 1. Tuhan Yang Maha Esa atas rahmat dan penyertaan-Nya sehingga penulis dapat menyelesaikan skripsi ini. 2. Orang tua yang selalu memberikan dukungan baik secara moral maupun materi sehingga penulis dapat menyelesaikan skripsi ini. 3. Ibu Maria Stefani Osesoga, S.E., MBA, selaku dosen pembimbing yang selalu memberikan arahan, dukungan, nasehat, motivasi, dan kesabaran dalam memberikan bimbingan kepada penulis dalam menyusun skripsi. 4. Ibu Dra. Ratnawati Kurnia, Ak., M.Si., C.P.A., C.A. dan Ibu Chermian Eforis, S.E., M.B.A. selaku ketua sidang dan dosen penguji. 5. Teman-teman terdekat yaitu: Rusy Yana, Amanda Untari, Nico Reinaldo, Dhira Citto, Ahrens Jeremiah, Tirza Marly, Kennysia Celine, Lucia Putri,. iii Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(9) Henny Laurentia, Anisa Fitriany, Viky Nadyah yang senantiasa memberikan dukungan dan semangat untuk menyelesaikan skripsi ini. 6. Kepada senior-senior dan kepada semua pihak yang tidak dapat disebutkan satu persatu telah mendukung dan memberikan motivasi untuk menyelesaikan skripsi ini. 7. Seluruh teman-teman di program studi Akuntansi yang selalu mendukung penulis selama di UMN. Penulis menyadari bahwa dalam skripsi ini msih banyak kekurangan. Oleh karena itu, dengan penuh kerendahan hati, Penulis sangat menerima saran dan kritik yang sifatnya membangun dan membuat diri Penulis menjadi lebih baik lagi. Akhir kata, kiranya Tuhan selalu memberkati semua pihak yang telah mendukung, membantu penyusunan skripsi ini sehingga dapat selesai. Amin. Tangerang, 16 Juli 2018. Tanu Kusumawicitra Santosa. iv Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(10) DAFTAR ISI. HALAMAN JUDUL HALAMAN PENGESAHAN HALAMAN PERNYATAAN ABSTRAK .................................................................................................................. i ABSTRACT .................................................................................................................. ii KATA PENGANTAR ................................................................................................. iii DAFTAR ISI ................................................................................................................ v DAFTAR GAMBAR ................................................................................................... viii DAFTAR TABEL ........................................................................................................ ix BAB I. PENDAHULUAN ...................................................................................... 1 1.1 Latar Belakang Masalah ...................................................................... 1 1.2 Batasan Masalah .................................................................................. 10 1.3 Rumusan Masalah .............................................................................. 11 1.4 Tujuan Penelitian ................................................................................ 11 1.5 Manfaat Penelitian ............................................................................. 12 1.6 Sistematika Penulisan ......................................................................... 12. BAB II. TELAAH LITERATUR .............................................................................. 14 2.1 Pasar Modal ......................................................................................... 14 2.2 Aksi Korporasi .................................................................................... 16. v Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(11) 2.3 Signaling Theory (Teori Sinyal) .......................................................... 18 2.4 Trading Range Theory ........................................................................ 19 2.5 Harga Saham ....................................................................................... 20 2.6 Share Split ........................................................................................... 21 2.7 Abnormal Return ................................................................................. 23 2.8 Volume Perdagangan .......................................................................... 28 2.9 Bid-Ask Spread .................................................................................... 29 2.10 Model Penelitian.................................................................................. 31 BAB III METODE PENELITIAN ........................................................................... 32 3.1 Gambaran Umum Objek Penelitian .................................................... 32 3.2 Metode Penelitian ............................................................................... 32 3.3 Variabel Penelitian ............................................................................... 33 3.3.1 Abnormal Return ..................................................................... 33 3.3.2 Volume Perdagangan ............................................................... 35 3.3.3 Bid-Ask Spread ........................................................................ 36 3.4 Teknik Pengumpulan Data .................................................................. 36 3.5 Teknik Pengambilan Sampel ............................................................... 37 3.6 Teknik Analisis Data ............................................................................ 37 3.6.1 Statistik Deskriptif ................................................................... 38 3.6.2 Uji Normalitas ........................................................................ 38 3.6.3 Uji Hipotesis ............................................................................ 39. vi Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(12) BAB IV ANALISIS DAN PEMBAHASAN ............................................................ 40 4.1 Objek Penelitian .................................................................................. 40 4.2 Uji Statistik Deskriptif ......................................................................... 41 4.3 Uji Normalitas ..................................................................................... 44 4.4 Uji Hipotesis ........................................................................................ 48 BAB V. SIMPULAN DAN SARAN ........................................................................ 54 5.1 Simpulan ............................................................................................. 54 5.2 Keterbatasan ......................................................................................... 55 5.3 Saran .................................................................................................... 55. DAFTAR PUSTAKA ................................................................................................. 56 DAFTAR LAMPIRAN ............................................................................................... 60. vii Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(13) DAFTAR GAMBAR Gambar 1.1 Jumlah Perusahaan yang Melakukan Aksi Korporasi di BEI Tahun 2013-2016 ...................................................................................... 2 Gambar 1.2 Volume Perdagangan HMSP 5 Hari Sebelum dan Sesudah Share Split .................................................................................................. 4 Gambar 2.1 Model Penelitian ....................................................................................... 31. viii Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(14) DAFTAR TABEL Tabel 4.1 Rincian Pengambilan Sampel Penelitian ..................................................... 40 Tabel 4.2 Hasil Uji Statistik Deskriptif ....................................................................... 42 Tabel 4.3 Hasil uji normalitas data untuk variable abnormal return sebelum dan sesudah share split ..................................................................................... 44 Tabel 4.4 Hasil uji normalitas data untuk variable volume perdagangan sebelum dan sesudah share split ....................................................................................... 45 Tabel 4.5 Hasil uji normalitas data untuk variable bid-ask spread sebelum dan sesudah share split ....................................................................................... 46 Tabel 4.6 Hasil data outlier .......................................................................................... 47 Tabel 4.7 Hasil uji normalitas data untuk variabel bid-ask spread sebelum dan sesudah share split setelah dilakukan uji outlier.......................................... 47 Tabel 4.8 Hasil uji paired t - test untuk variabel abnormal return sebelum dan sesudah share split ....................................................................................... 48 Tabel 4.9 Hasil uji paired t - test untuk variabel volume perdagangan sebelum dan sesudah share split ....................................................................................... 50 Tabel 4.10 Hasil uji paired t - test untuk variabel bid-ask spread sebelum dan sesudah share split ..................................................................................................... 52. ix Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(15) BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah Aksi korporasi adalah langkah atau tindakan yang diambil oleh perusahaan yang berdampak langsung terhadap kepemilikan saham. Kustodian Sentral Efek Indonesia (KSEI) membagi aksi korporasi menjadi beberapa jenis, beberapa diantaranya adalah dividen saham, distribusi Hak Memesan Efek Terlebih Dahulu (Right Issue), saham bonus, merger dan akuisisi, Initial Public Offering (IPO), dan share split/reverse split. Menurut Kieso, dkk (2015), dividen saham adalah distribusi saham perusahaan secara merata kepada pemegang saham. Right issue adalah pemberian hak pemegang saham lama untuk memesan terlebih dahulu saham emiten yang akan dijual dengan harga nominal tertentu (Fahmi, 2013). Saham bonus adalah saham baru yang dibagikan secara cuma-cuma kepada pemegang saham sesuai dengan proporsi kepemilikan yang berasal dari kapitalisasi agio saham (Baskara dan Astika, 2017). Merger adalah penggabungan dua atau lebih perusahaan dimana diantara semuanya ada satu yang secara hukum tidak ada lagi. Sedangkan akuisisi adalah pembelian yang dilakukan oleh suatu perusahaan yang mengendalikan perusahaan lain, anak hukum perusahaan lain, atau aset dari perusahaan lain (DePamphilis, 2014). Pemecahan saham (share split) adalah suatu aktivitas perusahaan untuk menaikkan jumlah saham yang beredar dan menurunkan nilai par. 1 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(16) (par value) atau stated value per sahamnya (Kieso, dkk, 2015). Reverse split merupakan tindakan yang dilakukan oleh emiten dengan membeli kembali saham hasil dari tindakan stock split (pemecahan saham) (Fahmi, 2013). Gambar 1.1 Jumlah Perusahaan yang Melakukan Aksi Korporasi di BEI Tahun 2013-2016 IPO. Share Split. Right Issue. 25. 16 13. 12. 14. 13. 10. 10 8. 9. 7 5. 2013. 2014. 2015. 2016. Sumber: Bursa Efek Indonesia (2018) Berdasarkan data yang diperoleh dari Bursa Efek Indonesia (BEI), 3 aksi korporasi yang paling sering dilakukan perusahaan adalah Initial Public Offering (IPO), share split, dan right issue. Pada periode 2013-2016 terdapat 49 perusahaan yang melakukan Initial Public Offering (IPO), 53 perusahaan yang melakukan share split, dan 40 perusahaan yang melakukan Hak Memesan Efek Terlebih Dahulu (right issue). Berdasarkan Gambar 1.1, salah satu aksi korporasi yang paling sering dilakukan perusahaan adalah share split. Menurut Anwar dan Asandimitra (2014), 2 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(17) share split merupakan suatu aktivitas yang dilakukan oleh perusahaan yang telah go public dalam rangka meningkatkan jumlah saham yang beredar dengan melakukan pemecahan jumlah lembar saham menjadi lebih banyak. Tujuan dilakukannya share split adalah agar saham dirasa cukup murah atau terjangkau oleh investor sehingga diharapkan penjualan sahamnya dapat meningkat dan saham perusahaan dapat dibeli oleh investor. Sebagai contoh pada tahun 2016 PT Hanjaya Mandala Sampoerna Tbk (HMSP), salah satu perusahaan rokok terbesar di Indonesia, melakukan aksi korporasi berupa pemecahan nilai nominal saham (share split). Dalam aksi korporasi tersebut, saham HM Sampoerna dipecah dengan rasio 1:25. Artinya pemegang saham akan mendapatkan 25 lembar saham untuk setiap lembar saham yang dimiliki. Dengan demikian, pemecahan nominal saham ini akan meningkatkan jumlah saham perseroan yang beredar dari 4,65 miliar lembar menjadi 116,31 miliar lembar saham. Saham HM Sampoerna pada pembukaan perdagangan Rabu (27/4/2016) berada dilevel Rp 92.500 kemudian akan menjadi Rp 3.700 per lembar saham setelah aksi share split. Share split ini membuat harga saham HM Sampoerna lebih terjangkau sehingga dapat menarik minat investor lebih banyak (Kompas, 2016).. 3 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(18) Gambar 1.2 Volume Perdagangan HMSP 5 Hari Sebelum dan Sesudah Share Split Sebelum Share Split. Share Split. Sesudah Share Split. 37.650.900. 19.029.800 16.756.200 14.056.600 12.440.000 9.896.300. 515.000 594.900 477.000 843.000 654.800 -5. -4. -3. -2. -1. 0. 1. 2. 3. 4. 5. Sumber: Bursa Efek Indonesia (2018) Berdasarkan Bursa Efek Indonesia, PT Hanjaya Mandala Sampoerna melakukan share split pada tanggal 14 Juni 2016 dengan rasio 1:25. Menurut data yang diperoleh,. hasil. perhitungan. antara. perbandingan. jumlah. saham. yang. diperdagangkan dengan jumlah saham yang beredar atau yang biasa disebut dengan Trading Volume Activity (TVA) PT HM Sampoerna secara rata-rata 5 hari sebelum share split adalah 0,000133, sedangkan setelah dilakukannya share split, Trading Volume Activity (TVA) dari PT HM Sampoerna meningkat menjadi 0,000160. Dapat disimpulkan bahwa share split cukup berpengaruh terhadap saham HM Sampoerna, ditandai dengan meningkatnya volume perdagangan HM Sampoerna setelah share split meningkat sebesar 20,3%. Meningkatnya volume perdagangan setelah share split menunjukkan bahwa tujuan perusahaan dalam melakukan share split tercapai. 4 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(19) Share split adalah suatu aktivitas perusahaan untuk menaikkan jumlah saham yang beredar dan menurunkan nilai par (par value) atau stated value per sahamnya. Dimana tujuan dari dilakukannya share split adalah untuk menaikan daya jual saham dengan menurunkan harga pasar per lembar saham (Kieso, dkk, 2015). Sebagai contoh, apabila perusahaan melakukan share split dengan rasio 1:2 dengan nilai nominal Rp 10, ini artinya setiap satu lembar saham perusahaan dipecah menjadi 2 lembar dengan nilai nominal dibagi dua menjadi Rp 5 per lembar sahamnya. Fahmi (2012) menyatakan bahwa alasan perusahaan untuk melakukan pemecahan saham (share split) disebabkan karena harga saham yang terlalu tinggi sehingga menurunkan tingkat permintaan dan kemampuan investor untuk dapat membeli saham tersebut. Harga suatu saham yang terlalu tinggi maka akan menyebabkan jumlah permintaan terhadap saham tersebut akan berkurang, sehingga kemampuan investor untuk membeli saham tersebut berkurang. Pemecahan saham (share split) merupakan salah satu cara yang dilakukan emiten untuk menjaga agar saham tetap berada pada kisaran perdagangan yang maksimal, sehingga para investor masih memiliki daya beli terhadap saham tersebut. Pada umumnya perusahaan yang melakukan pemecahan saham (share split) merupakan perusahaan yang mempunyai kinerja baik, hal tersebut bisa dilihat dari harga saham yang tinggi. Kebijakan share split dilakukan saat harga saham di pasar dinilai terlalu tinggi. Menurut Kieso, dkk (2015) apabila harga suatu saham semakin tinggi maka kemungkinan saham tersebut dapat dibeli oleh masyarakat semakin kecil. Maka. 5 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(20) dari itu dilakukan kebijakan share split yang bertujuan untuk menurunkan harga saham yang terlalu tinggi sehingga dapat menarik minat beli para investor, terutama investor kecil. Harga saham yang murah akan lebih mudah dijangkau oleh investor kecil. Tujuan investor membeli saham karena mengharapkan return yang lebih tinggi. Hal ini dapat menimbulkan peningkatan pada permintaan saham di pasar sehingga mengakibatkan saham tersebut menjadi lebih likuid. Dalam investasi, return saham dapat dibedakan menjadi dua, yaitu actual return dan expected return. Actual return adalah return yang benar-benar terjadi, sedangkan expected return adalah return yang diharapkan akan diperoleh oleh investor dimasa mendatang. Menurut Smart, dkk. (2017), abnormal return adalah selisih antara return investasi aktual (actual return) dan return yang diharapkan (expected return). Abnormal return yang positif menunjukkan tingkat keuntungan yang diperoleh actual lebih besar daripada keuntungan yang diharapkan. Berkaitan dengan peristiwa pemecahan saham, apabila terjadi abnormal return yang positif setelah pemecahan saham dapat memberikan keuntungan diatas normal kepada investor dan sebaliknya jika terdapat abnormal return yang negatif menunjukkan bahwa keuntungan yang diperoleh dibawah normal (Firmansyah, 2016). Aksi yang dilakukan oleh perusahaan berupa share split dapat ditafsirkan sebagai sinyal yang diberikan oleh perusahaan tentang adanya prospek yang bagus dimasa yang akan datang. Menurut Fama, dkk (1969) dalam Montazeri, dkk (2013), harga saham yang menjadi lebih murah menyebabkan banyaknya transaksi yang akan dilakukan sehingga harga saham sering berubah dan dapat memberikan peluang untuk memperoleh abnormal return bagi investor. Dimana sebelum share. 6 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(21) split dilaksanakan harga saham dinilai terlalu tinggi oleh investor sehingga membuat minat investor berkurang dalam melakukan transaksi perdagangan saham sehingga mengakibatkan abnormal return yang diperoleh investor menjadi lebih kecil. Setelah share split dilaksanakan harga saham menjadi lebih murah sehingga pihak investor tertarik membeli saham dan kembali aktif melakukan perdagangan saham. Semakin meningkatnya jumlah transaksi perdagangan saham, semakin tinggi harga saham yang terbentuk dan pihak investor dapat memperoleh abnormal return saham yang optimal. Menurut hasil penelitian yang diperoleh Munthe (2016), terdapat perbedaan rata-rata abnormal return yang signifikan sebelum dan sesudah share split. Hasil penelitiannya mendukung signaling theory yang menyatakan bahwa share split ialah informasi yang positif untuk disampaikan emiten kepada investor, sehingga investor menganggap share split adalah kabar baik (good news). Penelitian ini juga dilakukan oleh Islamiyah (2012), tetapi pada penelitian ini tidak ditemukan adanya perbedaan yang signifikan antara rata-rata abnormal return sebelum dan sesudah share split. Menurut Husnan (2005) dalam Firmansyah (2016), volume perdagangan saham adalah rasio antara jumlah lembar saham yang diperdagangkan pada waktu tertentu terhadap jumlah lembar saham yang beredar pada waktu tertentu. Volume perdagangan saham merupakan salah satu indikator yang digunakan untuk melihat reaksi pasar terhadap kejadian atau informasi yang berkaitan dengan suatu saham. Volume perdagangan saham diukur dengan Trading Volume Activity (TVA) dengan membandingkan jumlah lembar saham yang beredar pada waktu tertentu.. 7 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(22) Volume perdagangan saham mencerminkan kekuatan antara penawaran dan permintaan yang merupakan manifestasi dari tingkah laku investor. Naiknya volume perdagangan merupakan kenaikan aktivitas jual beli para investor di bursa. Semakin meningkat volume penawaran dan permintaan suatu saham, semakin besar pengaruhnya terhadap fluktuasi harga saham dibursa, dan semakin meningkatnya volume perdagangan saham menunjukkan semakin diminatinya saham tersebut oleh masyarakat sehingga akan membawa pengaruh terhadap naiknya harga atau return saham. Sebelum share split, harga saham di pasar dinilai terlalu tinggi yang membuat kurang aktifnya perdagangan saham yang dilakukan oleh pihak investor sehingga volume perdagangannya menjadi lebih kecil. Besar kecilnya pengaruh share split terhadap volume perdagangan saham terlihat dari besar kecilnya jumlah saham yang diperdagangkan. Setelah share split dilaksanakan harga saham menjadi lebih murah sehingga para investor tertarik kembali untuk melakukan transaksi perdagangan saham sehingga volume perdagangan saham suatu perusahaan akan meningkat. Penelitian sebelumnya yang dilakukan oleh Akhmad dan Ramadiyansari (2013), menyatakan bahwa terdapat perbedaan yang signifikan terhadap volume perdagangan saham sebelum dan sesudah share split. Hal ini disebabkan karena transaksi saham menjadi lebih menarik setelah harga saham menjadi lebih rendah yang ditunjukkan dengan nilai transaksi yang meningkat. Sedangkan, sebelumnya yang dilakukan oleh Vincent dan Kurnia (2014), menyatakan bahwa tidak terdapat perbedaan yang signifikan terhadap volume perdagangan sebelum dan sesudah share split.. 8 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(23) Menurut Darmadji dan Fahkruddin (2001) dalam Anwar dan Asandimitra (2014), bid menunjukkan harga yang diajukan oleh pihak yang akan melakukan pembelian saham, sedangkan ask menunjukkan harga yang ditawarkan oleh pihak yang akan menjual saham tersebut. Bid-ask spread adalah selisih antara bid price dan ask price. Share split menyebabkan harga saham yang tinggi menjadi lebih murah. Saham yang likuid menunjukkan bahwa saham tersebut sering diperdagangkan. Dimana tingkat likuiditas saham dapat dilihat dari selisih harga jual (ask price) terendah dan harga beli (bid price) tertinggi atau disebut juga dengan bid-ask price. Apabila bid-ask spread semakin kecil maka akan semakin likuid saham tersebut yang berarti harga jual terendah sedang menurun dan harga beli tertinggi sedang meningkat sehingga kemungkinan terjadinya transaksi lebih besar yang akan meningkatkan likuiditas. Sebelum share split, harga saham dinilai terlalu tinggi yang menyebabkan kurang aktifnya saham tersebut diperdagangkan. Setelah share split, harga saham dinilai tidak terlalu tinggi sehingga menyebabkan banyak investor yang bertransaksi. Penelitian sebelumnya dilakukan oleh Janiantari dan Badera (2014), menyimpulkan bahwa terdapat perbedaan yang signifikan terhadap bid-ask spread sebelum dan sesudah share split. Sedangkan, penelitian sebelumnya yang dilakukan oleh Febrianti (2014), menyatakan bahwa tidak terdapat perbedaan yang signifikan antara bid-ask spread sebelum dan sesudah share split. Penelitian ini adalah replikasi dari penelitian Firmansayah (2016). Perbedaan penelitian ini dengan penelitian sebelumnya yaitu:. 9 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(24) 1. Variabel penelitian Variabel yang ditambahkan dalam penelitian ini adalah variabel bid-ask spread, yang mengacu pada penelitian Janiantari dan Badera (2014). 2. Periode penelitian Berbeda dengan penelitian sebelumnya yang menggunakan data perusahaan yang terdaftar di Bursa Efek Indonesia yang melakukan share split periode tahun 2010-2014, periode tahun dalam penelitian ini adalah perusahaan yang melakukan share split yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 2013-2016. Berdasarkan latar belakang permasalahan, maka dilakukan sebuah penelitian dengan tujuan mengetahui seberapa besar pengaruh share split terhadap abnormal return, volume perdagangan, dan bid-ask spread. Dengan ini penulis tertarik untuk mengangkat judul “ANALISIS PERBANDINGAN ABNORMAL RETURN, VOLUME PERDAGANGAN DAN BID-ASK SPREAD PERUSAHAAN SEBELUM DAN SESUDAH SHARE SPLIT (STUDI PADA PERUSAHAAN YANG TERDAFTAR DALAM BURSA EFEK INDONESIA TAHUN 20132016)”.. 1.2 Batasan Masalah Batasan masalah dalam penelitian ini adalah sebagai berikut: 1. Penelitian ini berfokus pada perbedaan abnormal return, volume perdagangan dan bid-ask spread sebelum dan sesudah share split.. 10 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(25) 2. Perusahaan yang diteliti merupakan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang pernah melakukan kebijakan share split selama periode tahun 2013-2016. 3. Perusahaan yang diteliti memiliki saham perusahaan yang aktif diperdagangkan 15 hari sebelum dan 15 hari sesudah share split. Penggunaan jendela penelitian ± 15 hari dikarenakan investor diprediksi membutuhkan waktu yang cukup untuk bereaksi terhadap informasi share split (Jogiyanto, 2017).. 1.3 Rumusan Masalah 1. Apakah terdapat perbedaan abnormal return sebelum dan sesudah share split? 2. Apakah terdapat perbedaan volume perdagangan saham sebelum dan sesudah share split? 3. Apakah terdapat perbedaan bid-ask spread sebelum dan sesudah share split?. 1.4 Tujuan Penelitian Tujuan dilakukannya penelitian ini yaitu: 1. Memperoleh bukti mengenai perbedaan abnormal return sebelum dan sesudah share split. 2. Memperoleh bukti mengenai perbedaan volume perdagangan sebelum dan sesudah share split.. 11 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(26) 3. Memperoleh bukti mengenai perbedaan bid-ask spread sebelum dan sesudah share split.. 1.5 Manfaat Penelitian Dengan penelitian ini diharapkan dapat diambil manfaat sebagai berikut: 1. Hasil penelitian ini diharapkan dapat memberikan bukti tentang kondisi return yang diperoleh dari abnormal return, volume perdagangan dan bidask spread sebelum dan sesudah share split. 2. Hasil penelitian ini diharapkan dapat menjadi informasi, masukan atau pertimbangan bagi investor dalam pengambilan keputusan dalam berinvestasi pada saham perusahaan yang melakukan share split. 3. Hasil penelitian ini diharapkan dapat menjadi sumber referensi bagi peneliti selanjutnya yang ingin meneliti dan mendalami lebih lanjut mengenai perbedaan abnormal return, volume perdagangan dan bid-ask spread sebelum dan sesudah share split.. 1.6 Sistematika Penulisan Bab I. PENDAHULUAN Bab ini menjelaskan mengenai beberapa hal pokok yang berhubungan dengan penulisan, yang terdiri dari latar belakang masalah, batasan masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.. 12 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(27) Bab II. TELAAH LITERATUR Bab ini berisi dasar-dasar teori mengenai pasar modal, saham, share split, abnormal return, volume perdagangan dan bid-ask spread, serta perumusan hipotesis.. BAB III. METODE PENELITIAN Bab ini berisi tentang gambaran umum objek penelitian, variabel penelitian, teknik pengambilan sampel, teknik pengumpulan data, dan teknik analisis yang digunakan untuk pengujian hipotesis.. BAB IV. ANALISA DAN PEMBAHASAN Bab ini terdiri dari objek penelitian berdasarkan data-data yang dikumpulkan, pengujian dan analisis hipotesis, serta pembahasan hasil penelitian.. BAB V. SIMPULAN DAN SARAN Bab ini berisikan simpulan peneliti atas data hasil penelitian, keterbatasan penelitian, saran penliti untuk penelitian selanjutnya. Simpulan yang juga berisi jawaban atas tujuan dari penelitian serta informasi. tambahan. yang diperoleh dari. hasil. penelitian.. Keterbatasan yang berisi kelemahan yang terdapat dalam penelitian ini sedangkan saran yang berisi usulan untuk mengatasi masalah atau kelemahan tersebut, yang dapat dilakukan pada penelitian selanjutnya.. 13 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(28) BAB II TELAAH LITERATUR. 2.1 Pasar Modal Pasar modal (capital market) merupakan pasar untuk berbagai intrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa dana, instrument derivatif maupun intrumen lainnya. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya (Bursa Efek Indonesia, 2018). Menurut UndangUndang Republik Indonesia nomor 8 tahun 1995 tentang pasar modal, pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Menurut Fahmi (2013), pasar modal adalah tempat dimana berbagai pihak khususnya perusahaan menjual saham (stock) dan obligasi (bond) dengan tujuan dari hasil penjualan tersebut nantinya akan dipergunakan sebagai tambahan dana atau untuk memperkuat modal perusahaan. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain, dan sebagai sarana bagi kegiatan berinvestasi. Pasar modal memiliki peran penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha,. 14 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(29) ekspansi, penambahan modal kerja dan lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrumen keuangan seperti saham, obligasi, reksa dana, dan lain-lain (Bursa Efek Indonesia, 2018). Menurut Fama (1970) dalam Jogiyanto (2017), tiga macam bentuk utama dari efisiensi pasar berdasarkan dari informasinya : 1. Efisiensi pasar bentuk lemah (weak form) Pasar dikatakan efisien dalam bentuk lemah jika harga-harga dari sekuritas mencerminkan secara penuh (fully reflect) informasi masa lalu. Informasi masa lalu ini merupakan informasi yang sudah terjadi. Bentuk efisiensi pasar secara lemah ini berkaitan dengan teori langkah acak (random walk theory) yang menyatakan bahwa data masa lalu tidak berhubungan dengan nilai sekarang. Jika pasar efisien secara bentuk lemah, maka nilai-nilai masa lalu tidak dapat digunakan untuk memprediksi harga sekarang. Ini berarti bahwa untuk pasar yang efisien bentuk lemah, investor tidak dapat menggunakan informasi masa lalu untuk mendapatkan keuntungan yang tidak normal. 2. Efisiensi pasar bentuk setengah kuat (semi strong form) Pasar dikatakan efisien setengah kuat jika harga-harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang dipublikasikan (all publicly available information) termasuk informasi yang berada di laporan-laporan keuangan perusahaan emiten. Jika pasar efisien dalam bentuk setengah kuat, maka tidak ada investor atau grup dari investor yang. 15 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(30) dapat menggunakan informasi yang dipublikasikan untuk mendapatkan keuntungan tidak normal dalam jangka waktu yang lama. 3. Efisiensi pasar bentuk kuat (strong form) Pasar dikatakan efisien dalam bentuk kuat jika harga-harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang tersedia termasuk informasi yang privat. Jika pasar efisien dalam bentuk ini, maka tidak ada individual investor atau grup dari investor yang dapat memperoleh keuntungan tidak normal (abnormal return) karena mempunyai informasi privat.. 2.2 Aksi Korporasi Menurut Darmadji dan Fakhruddin (2008), aksi korporasi (corporate action) merupakan aktivitas emiten yang berpengaruh terhadap jumlah saham yang beredar maupun terhadap harga saham di pasar. Corporate action merupakan berita yang umumnya menarik perhatian pihak-pihak yang terkait di pasar modal, khususnya para pemegang saham. Corporate action dilakukan emiten guna memenuhi tujuantujuan tertentu, seperti meningkatkan modal perusahaan, meningkatkan likuiditas perdagangan saham, atau tujuan-tujuan lain perusahaan. Kustodian Sentral Efek Indonesia (KSEI) membagi aksi korporasi menjadi beberapa jenis. Terdapat beberapa aksi korporasi yang sering dilakukan perusahaan, diantaranya adalah share split, Initial Public Offering (IPO), dan Right Issue (Hak Memesan Efek Terlebih Dahulu). Share split adalah suatu aktivitas yang dilakukan oleh perusahaan yang telah go public dalam rangka meningkatkan jumlah saham yang beredar dengan 16 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(31) melakukan pemecahan jumlah lembar saham menjadi lebih banyak, dengan tujuan agar saham dirasa cukup murah atau terjangkau oleh investor sehingga diharapkan penjualan sahamnya dapat meningkat dan sahamnya dapat dimiliki oleh investor (Anwar dan Asandimitra, 2014). Menurut Fakhruddin (2008) dalam Gautama, dkk (2015), Initial Public Offering (IPO) adalah suatu mekanisme dimana perusahaan untuk pertama kalinya mengeluarkan saham baru yang kemudian ditawarkan kepada publik. Initial Public Offering (IPO) merupakan proses awal bagi perusahaan untuk menjadi perusahaan go public dan sahamnya tercatat dalam Bursa Efek Indonesia (BEI) dan diperjualbelikan di pasar sekunder sepanjang perusahaan tersebut masih beroperasi. Menurut Kartika dan Putra (2017), penggunaan dana yang diperoleh dari hasil Initial Public Offering (IPO) tergantung kepentingan perusahaan, seperti melakukan investasi kepada anak perusahaan, berekspansi, membayar utang, memperbaiki struktur modal perusahaan serta tujuan lainnya. Sebagian besar dana yang digunakan perusahaan dari hasil Initial Public Offering (IPO) digunakan untuk berekspansi cenderung lebih disukai oleh masyarakat, sedangkan perusahaan yang dana dari hasil Initial Public Offering (IPO) digunakan untuk membayar hutang cenderung dihindari oleh investor. Menurut Jogiyanto (2017), terdapat beberapa keuntungan dari going public diantaranya adalah kemudahan meningkatkan modal dimasa mendatang, meningkatkan likuiditas bagi pemegang saham, dan nilai pasar perusahaan diketahui. Di samping keuntungan dari going public, beberapa kerugiannya adalah biaya laporan yang meningkat, pengungkapan (disclosure), dan ketakutan untuk diambil alih.. 17 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(32) Terdapat beberapa persyaratan untuk dapat menjadi perusahaan publik. Secara keseluruhan persyaratannya adalah setiap Perseroan Terbatas (PT) yang telah beroperasi sekurang-kurangnya 12 bulan, memiliki aktiva bersih berwujud sekurang-kurangnya Rp 5.000.000.000,- (lima miliar Rupiah) dengan laporan keuangan auditan tahun buku terakhir memperoleh opini wajar tanpa pengecualian dari akuntan publik yang terdaftar di Otoritas Jasa Keuangan (OJK), menjual sekurang-kurangnya 150.000.000 (seratus lima puluh juta) saham atau: 1. 20% dari jumlah saham yang diterbitkan untuk ekuitas kurang dari Rp 500.000.000.000. 2. 15% dari jumlah saham yang diterbitkan untuk ekuitas mulai dari Rp 500.000.000.000 sampai dengan Rp 2.000.000.000.000 3. 10% dari jumlah saham yang diterbitkan untuk ekuitas lebih dari Rp2.000.000.000.000 dan jumlah pemegang saham publik sekurangkurangnya 500 pihak, dapat menjadi perusahaan publik yang sahamnya diperdagangkan di Bursa. Dimana untuk membantu kelancaran penyiapan berbagai dokumen yang diperlukan, termasuk proses penawaran umum saham kepada publik, calon perusahaan publik dapat menunjuk Penjamin Pelaksana Emisi (Underwriter) yang bertugas membantu semua persiapan yang diperlukan hingga saham perusahaan dapat diperdagangkan di Bursa (Bursa Efek Indonesia, 2018). Right issue atau yang dikenal dengan istilah HMETD (Hak Memesan Efek Terlebih Dahulu) adalah suatu cara bagi emiten untuk meningkatkan jumlah modal. 18 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(33) disetornya dengan memberikan penawaran terlebih dahulu kepada pemegang saham lama untuk menambah modalnya di perusahaan tersebut. Jika seorang investor tidak ingin menggunakan hak tersebut maka ia dapat menjual hak tersebut, atau dengan kata lain hak tersebut dapat diperjualbelikan. Ada beberapa alasan emiten melakukan right issue. Secara umum, right issue ditujukan untuk memperkuat permodalan suatu perusahaan. Dana hasil right issue dapat digunakan untuk berbagai tujuan, misalnya melakukan ekspansi usaha atau melunasi pembayaran hutang.. 2.3 Signaling Theory (Teori Sinyal) Menurut Godfrey (2010), teori sinyal adalah bagaimana akuntansi dapat digunakan untuk memberikan sinyal informasi tentang perusahaan. Laporan keuangan sering digunakan untuk memberikan sinyal tentang perusahaan, terutama ketika earnings trend menjadi sorotan untuk menunjukkan kemungkinan pendapatan di masa depan. Signaling theory (teori sinyal) adalah teori yang melihat pada tanda-tanda tentang kondisi yang menggambarkan suatu perusahaan (Fahmi, 2013). Menurut Jogiyanto (2014), teori sinyal (signaling theory) menyatakan bahwa share split dianggap perusahaan memberikan sinyal yang baik kepada publik berkaitan dengan prospek perusahaan yang bagus dimasa depan, karena perusahaan yang melakukan pemecahan saham adalah perusahaan yang memiliki saham dengan harga yang tinggi, harga saham yang tinggi tersebutlah yang menjadi sinyal bahwa perusahaan memiliki prospek masa depan yang baik, dimana harga saham yang tinggi mencerminkan bahwa perusahaan memiliki kinerja yang baik. Menurut signaling theory, share split hanya dilakukan oleh perusahaan yang memiliki 19 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(34) prospek kinerja yang baik dimana perusahaan yakin bahwa harga saham setelah share split akan naik sesuai dengan kinerja perusahaan di masa mendatang. Jika bereaksi pada waktu share split bukan berarti pasar bereaksi atas informasi share split yang tidak memiliki nilai ekonomis, melainkan pasar mengetahui prospek perusahaan di masa depan yang disinyalkan melalui share split.. 2.4 Trading Range Theory Trading range theory memberikan penjelasan bahwa share split meningkatkan likuiditas perdagangan saham. Menurut teori ini, manajemen menilai harga saham yang terlalu tinggi sehingga kurang menarik diperdagangkan. Harga saham yang tinggi mendorong perusahaan melakukan pemecahan saham. Menurut trading range theory, pemecahan saham digunakan sebagai alat untuk mengatur kembali harga saham pada kisaran harga yang diinginkan sehingga memungkinkan bagi investor untuk membeli dalam jumlah yang banyak. Hal ini diharapkan semakin banyak partisipan pasar yang akan terlibat dalam perdagangan. Dengan adanya share split, harga saham akan turun sehingga akan banyak investor yang mampu bertransaksi. Dimana tujuan dilakukannya share split adalah untuk meningkatkan daya beli investor sehingga akan tetap banyak pelaku pasar modal yang mau memperjualbelikan saham yang bersangkutan. Kondisi ini pada akhirnya akan meningkatkan likuiditas saham.. 2.5 Harga Saham Menurut Jogiyanto (2010) dalam Rachmawati (2017), harga saham adalah harga yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh permintaan dan. 20 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(35) penawaran saham yang bersangkutan di pasar modal. Semakin banyaknya permintaan saham maka harga saham tersebut akan cenderung meningkat, begitu juga sebaliknya. Menurut Sartono (2008) dalam Rachmawati (2017), menyatakan bahwa harga saham terbentuk melalui mekanisme permintaan dan penawaran di pasar modal. Menurut Widoatmojo (2005) dalam Rachmawati (2017), jenis-jenis harga saham adalah sebagai berikut: 1. Harga nominal Harga nominal adalah harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang akan dikeluarkan. 2. Harga perdana Harga perdana adalah harga pada waktu harga saham tersebut dicatat di bursa efek. 3. Harga pasar Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. 4. Harga pembukuan Harga pembukuan adalah harga yang diminta oleh penjual atau pembeli pada saat jam bursa dibuka. 5. Harga penutupan Harga penutupan adalah harga yang diminta oleh penjual atau pembeli pada saat akhir dibursa.. 21 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(36) 6. Harga tertinggi Harga tertinggi adalah harga yang paling tinggi yang terjadi pada hari bursa. 7. Harga terendah Harga terendah adalah harga yang paling rendah yang terjadi pada hari bursa. 8. Harga rata-rata Harga rata-rata adalah perataan dari harga tertinggi dan terendah.. 2.6 Share Split Menurut Kieso, dkk (2015), pemecahan saham (share split) adalah suatu aktivitas perusahaan untuk menaikkan jumlah saham yang beredar dan menurunkan nilai par (par value) atau stated value per sahamnya. Sebagai contoh, perusahaan melakukan share split dengan rasio 1:2, berarti satu lembar saham nominal lama dipecah menjadi dua lembar nilai nominal baru (nominal lebih kecil). Misalnya perusahaan memiliki jumlah saham yang beredar 1.000 lembar dengan nilai nominal Rp. 100, maka setelah melakukan kebijakan share split dengan rasio 1:2, jumlah saham yang beredar menjadi 2.000 lembar dengan nilai nominal Rp. 50. Menurut Wismoyojati dan Steelyana (2012), terdapat beberapa alasan perusahaan melakukan share split, yaitu: 1. Supaya harga saham tidak terlalu mahal sehingga dapat meningkatkan jumlah pemegang saham. 2. Untuk mengembalikan harga dan ukuran perdagangan rata-rata saham kepada kisaran yang telah ditargetkan.. 22 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(37) 3. Untuk membawa informasi mengenai kesempatan investasi yang berupa peningkatan laba dan dividen kas. 4. Agar saham menjadi lebih likuid. Keputusan untuk melakukan pemecahan saham harus didasarkan atas persetujuan pemegang saham pada Rapat Umum Luar Biasa Pemegang Saham. Menurut Saleh dan Fakhrudin (2005), terdapat beberapa syarat melakukan share split, yaitu: 1. Harus mendapatkan persetujuan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB). 2. Perubahan AD/ART yang mengubah nilai nominal saham telah disahkan oleh Departemen Kehakiman & HAM dan telah mendapatkan TDP dari Departemen Perindustrian & Perdagangan. 3. Peraturan Pencatatan BEJ Nomor I-A butir V.3. tentang pencatatan saham tambahan yang berasal pemecahan saham: 1) Saham yang baru dikeluarkan tersebut merupakan saham yang memiliki klasifikasi yang sama dengan saham induknya (butir V.3.1). 2) Harga teoritis saham hasil tindakan penerbitan saham baru sekurang-kurangnya Rp 100,- (butir V.3.2). 3) Harga teoritis saham dihitung berdasarkan rata-rata harga penutupan saham perusahaan yang bersangkutan selama 25 hari bursa berturutturut di pasar regular sebelum perusahaan tercatat melakukan iklan pengumuman mengenai akan dilakukannya pemanggilan Rapat. 23 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(38) Umum Pemegang saham perusahaan tercatat yang mengagendakan pemecahan saham (butir V.3.3). Menurut Darmadji dan Fakhruddin (2008), pemecahan saham (share split) bertujuan agar perdagangan suatu saham menjadi lebih likuid, karena jumlah saham yang beredar menjadi lebih banyak dan harganya menjadi lebih murah. Hal ini akan sangat efektif apabila dilakukan terhadap saham-saham yang harganya sudah cukup tinggi.. 2.7 Abnormal Return Menurut Jogiyanto (2017), terdapat dua istilah return dalam pasar modal yaitu return yang sesungguhnya (actual return) dan return yang diharapkan (expected return). Actual return adalah return yang benar-benar terjadi, sedangkan expected return adalah return yang diharapkan akan diperoleh oleh investor dimasa mendatang. Menurut Jogiyanto (2017), abnormal return atau excess return merupakan kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return normal merupakan return ekspektasian (return yang diharapkan oleh investor). Dengan demikian return tak normal (abnormal return) adalah selisih antara return sesungguhnya (atual return) yang terjadi dengan return ekspektasian (expected return), yang dirumuskan sebagai berikut:. ARi,t = Ri,t – E(Ri,t) Dimana : ARi.t. = abnormal return saham ke-i pada periode peristiwa ke-t. 24 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(39) Ri.t. = return sesungguhnya yang terjadi untuk saham ke-i pada periode peristiwa ke-t. E(Ri.t). = expected return saham ke-i untuk peristiwa ke-t. Return yang sesungguhnya (actual return) merupakan return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya atau dapat dihitung dengan rumus (Jogiyanto, 2017):. Ri,t =. (𝐏𝐢,𝐭 – 𝐏𝐢,𝐭−𝟏 ) 𝐏𝐢,𝐭−𝟏. Dimana : Ri,t. = return sesungguhnya saham i pada hari ke-t. Pi,t. = harga saham i pada hari ke-t. Pi,t-1. = harga saham i pada hari ke-t-1. Sedangkan expected return merupakan return yang harus diestimasi. Menurut Brown dan Warner (1985) dalam Jogiyanto (2017), mengestimasi expected return menggunakan model estimasi mean-adjusted model, market model dan marketadjusted model. a. Mean-adjusted Model Mean-adjusted Model menganggap bahwa expected return bernilai konstan yang sama dengan rata-rata actual return sebelumnya selama periode estimasi (estimation period), sebagai berikut (Jogiyanto, 2017):. 𝑬(𝑹𝒊.𝒕 ) =. ∑ 𝑹𝒊,𝒕 𝑻. 25 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(40) Dimana : E(Ri.t). = expected return sekuritas ke-i pada periode peristiwa ke-t. Ri,j. = actual return sekuritas ke-i pada periode estimasi ke-t. T. = lamanya periode estimasi. b. Market Model Perhitungan expected return dengan model pasar (market model) ini dilakukan dengan dua tahap, yaitu (1) membentuk model ekspektasi dengan menggunakan data realisasi selama periode estimasi dan (2) menggunakan model ekspektasi ini untuk mengestimasi expected return di periode jendela. Model ekspektasi dapat dibentuk menggunakan teknik regresi OLS (Ordinary Least Square) dengan persamaan (Jogiyanto, 2017):. Ri,j = αi + βi . RMj + εi,j Dimana :. Ri,j. = return sesungguhnya sekuritas ke-i pada periode estimasi ke-j. αi. = intercept untuk sekuritas ke-i. βI. = koefisien slope yang merupakan beta dari sekuritas ke-i. RMj. = return indeks pasar pada periode estimasi ke-j,. εi,j. = kesalahan residu sekuritas ke-i pada periode estimasi ke-j. RMj dapat dihitung dengan rumus :. 𝑹𝑴𝒋 =. 𝑰𝑯𝑺𝑮𝒋 − 𝑰𝑯𝑺𝑮𝒋−𝟏 𝑰𝑯𝑺𝑮𝒋−𝟏. 26 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(41) Dimana: RMj. = return indeks pasar pada periode estimasi ke-j,. IHSGj. = indeks harga saham gabungan hari ke j. IHSGj-1. = indeks harga saham gabungan hari ke j-1. c. Market-adjusted Model Market-adjusted Model mengganggap bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar yang dihitung menggunakan rumus berikut (Jogiyanto, 2017):. ARi,t = Ri,t – RMj Dimana : ARi,t. = return tidak normal saham ke-i pada periode peristiwa ke-t. Ri,t. = return sesungguhnya saham ke-i pada hari ke-t. RMj. = return indeks pasar pada periode estimasi ke-j. Dari ketiga jenis model diatas, model yang digunakan dalam penelitian ini adalah market-adjusted model. Perhitungan dari model tersebut tidak meninggalkan bias yang terjadi, kerena dengan model ini tidak perlu menggunakan periode estimasi untuk membentuk model estimasi.. 27 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(42) Menurut Munthe (2016), abnormal return yang positif menunjukkan tingkat keuntungan yang diperoleh lebih besar yaitu antara actual return dan expected return. Berkaitan dengan peristiwa pemecahan saham, apabila terjadi abnormal return yang positif setelah pemecahan saham dapat memberikan keuntungan diatas normal pada investor dan sebaliknya jika terdapat abnormal return yang negatif menunjukkan bahwa keuntungan yang diperoleh dibawah normal. Menurut hasil penelitian yang dilakukan oleh Munthe (2016), terdapat perbedaan rata-rata abnormal return yang signifikan sebelum dan sesudah share split. Hasil ini juga didukung oleh Janiantari dan Badera (2014) yang menyatakan terdapat perbedaan antara abnormal return saham sebelum dan sesudah pengumuman share split. Hasil penelitiannya mendukung teori signaling theory yang menyatakan bahwa share split ialah informasi yang positif untuk disampaikan emiten kepada investor, sehingga investor menganggap share split adalah kabar baik (good news). Penelitian ini juga dilakukan oleh Islamiyah (2012), tetapi pada penelitian ini tidak ditemukan adanya perbedaan yang signifikan antara rata-rata abnormal return sebelum dan sesudah share split. Berdasarkan penjelasan tersebut maka hipotesis dari masalah ini yaitu: Ha1 : Terdapat perbedaan abnormal return saham sebelum dan sesudah peristiwa pemecahan saham (share split). 28 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(43) 2.8 Volume Perdagangan Menurut Husnan (2005) dalam Firmansyah (2016), volume perdagangan adalah rasio antara jumlah lembar saham yang diperdagangkan pada waktu tertentu terhadap jumlah lembar saham yang beredar pada waktu tertentu. Volume perdagangan saham adalah salah satu indikator yang digunakan untuk melihat reaksi pasar terhadap kejadian atau informasi yang berkaitan dengan suatu saham. Perubahan volume perdagangan diukur dengan Trading Volume Activity (TVA). Besar kecilnya perubahan rata-rata Trading Volume Activity (TVA) antara sebelum dan sesudah share split merupakan akibat yang ditimbulkan oleh adanya share split terhadap volume perdagangan (Montazeri, 2013). Trading Volume Activity (TVA) dapat diukur dengan menggunakan rumus sebagai berikut:. 𝐓𝐕𝐀 =. 𝐉𝐮𝐦𝐥𝐚𝐡 𝐬𝐚𝐡𝐚𝐦 𝐲𝐚𝐧𝐠 𝐝𝐢𝐩𝐞𝐫𝐝𝐚𝐠𝐚𝐧𝐠𝐤𝐚𝐧 𝐩𝐚𝐝𝐚 𝐰𝐚𝐤𝐭𝐮 𝐭𝐞𝐫𝐭𝐞𝐧𝐭𝐮 𝐉𝐮𝐦𝐥𝐚𝐡 𝐬𝐚𝐡𝐚𝐦 𝐲𝐚𝐧𝐠 𝐛𝐞𝐫𝐞𝐝𝐚𝐫 𝐩𝐚𝐝𝐚 𝐰𝐚𝐤𝐭𝐮 𝐭𝐞𝐫𝐭𝐞𝐧𝐭𝐮. Menurut Firmansyah (2016), perkembangan volume perdagangan saham mencerminkan kekuatan antara penawaran dan permintaan yang merupakan manifestasi dan tingkah laku investor. Naiknya volume perdagangan merupakan kenaikan aktivitas jual beli para investor di bursa. Semakin meningkat volume penawaran dan permintaan suatu saham, semakin besar pengaruhnya terhadap fluktuasi harga saham di bursa, dan semakin meningkatnya volume perdagangan saham menunjukkan semakin diminatinya saham tersebut oleh masyarakat sehingga akan membawa pengaruh terhadap naiknya harga saham atau return saham. Dengan dilakukannya pemecahan saham maka harga saham akan menjadi. 29 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(44) lebih murah sehingga volatilitas harga saham menjadi lebih besar dan akan menarik investor untuk memiliki saham tersebut atau menambah jumlah saham yang diperdagangkan. Menurut hasil penelitian yang dilakukan oleh Akhmad dan Ramadiyansari (2016), menunjukkan bahwa terdapat perbedaan yang signifikan terhadap volume perdagangan sebelum dan sesudah share split. Hasil penelitian ini menunjukkan bahwa peristiwa share split mengakibatkan harga saham turun secara signifikan, namun volume perdagangannya mengalami peningkatan yang signifikan. Penelitian ini juga dilakukan oleh Firmansyah (2016), tetapi dari hasil penelitian ini diketahui bahwa tidak terdapat perbedaan yang signifikan antara volume perdagangan saham sebelum dan sesudah share split. Berdasarkan penjelasan tersebut maka hipotesis dari masalah ini yaitu: Ha2 : Terdapat perbedaan volume perdagangan saham sebelum dan sesudah peristiwa pemecahan saham (share split). 2.9 Bid-Ask Spread Menurut Darmadji dan Fakhruddin (2008), bid adalah harga yang diajukan oleh pihak yang akan melakukan pembelian saham tersebut, sedangkan offer atau sering juga disebut ask menunjukkan harga yang ditawarkan oleh pihak yang akan menjual saham tersebut. Bid-ask spread mengukur selisih antara bid price dan ask price. Dimana bid-ask spread mengukur selisih antara ask price dan bid price dibagi dengan rata-rata ask price dan bid price. Share split menyebabkan harga saham yang tinggi menjadi lebih murah. Saham yang likuid menunjukkan bahwa saham. 30 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(45) tersebut sering diperdagangkan. Dimana tingkat likuiditas saham dapat dilihat dari selisih harga jual (ask price) terendah dan harga beli (bid price) tertinggi atau disebut juga dengan bid-ask price. Apabila bid-ask spread semakin kecil maka akan semakin likuid saham tersebut yang berarti harga jual terendah sedang menurun dan harga beli tertinggi sedang meningkat sehingga kemungkinan terjadinya transaksi lebih besar yang akan meningkatkan likuiditas. Bid-ask spread dapat dihitung dengan menggunakan rumus berikut:. 𝐒𝐏𝐢,𝐭 =. 𝐀𝐏𝐢,𝐭 − 𝐁𝐏𝐢,𝐭 (𝐀𝐏𝐢,𝐭 + 𝐁𝐏𝐢,𝐭 )/ 𝟐. Dimana : SPi,t. = spread dari perusahaan i pada waktu t. APi,t. = harga penawaran terendah saham i (ask price) pada waktu t. BPi,t. = harga permintaan tertinggi saham i (bid price) pada waktu t. Menurut hasil penelitian yang dilakukan oleh Anwar dan Asandimitra (2014), menunjukkan bahwa terdapat perbedaan bid-ask spread pada perusahaan melakukan stock split. Hasil ini didukung oleh Janiantari dan Badera (2014) yang menyatakan bahwa terdapat perbedaan bid-ask spread sebelum dan sesudah share split. Penelitian ini juga dilakukan oleh Febrianti (2014), tetapi dari hasil penelitian ini diketahui bahwa tidak terdapat perbedaan yang signifikan antara bid-ask spread sebelum dan sesudah share split. Berdasarkan penjelasan tersebut maka hipotesis dari masalah ini yaitu:. 31 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

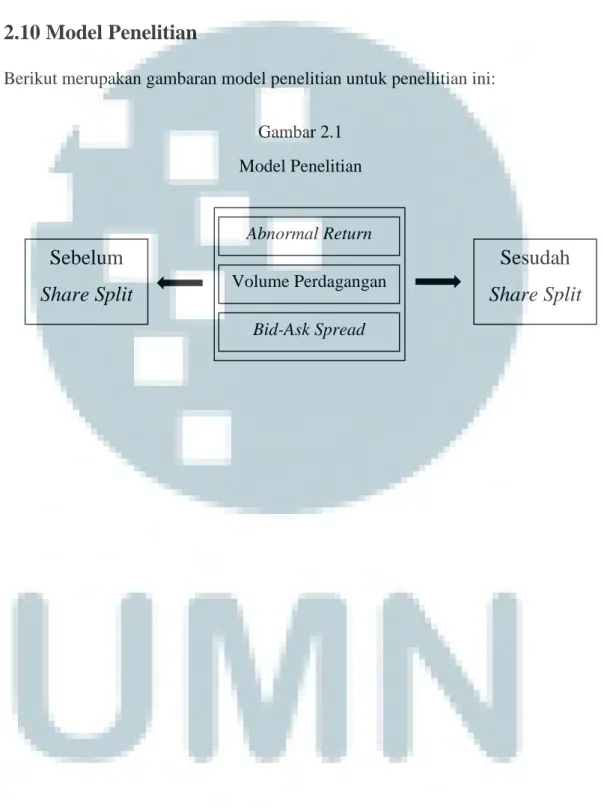

(46) Ha3 : Terdapat perbedaan bid-ask spread sebelum dan sesudah peristiwa pemecahan saham (share split). 2.10 Model Penelitian Berikut merupakan gambaran model penelitian untuk penellitian ini: Gambar 2.1 Model Penelitian. Abnormal Return. Sebelum Share Split. Sesudah Volume Perdagangan. Share Split. Bid-Ask Spread. 32 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(47) BAB III METODE PENELITIAN. 3.1 Gambaran Umum Objek Penelitian Penelitian ini akan menguji perbedaan abnormal return, volume perdagangan, dan bid-ask spread sebelum dan sesudah share split. Objek dari penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 20132016.. 3.2 Metode penelitian Metode atau tipe dari penelitian ini menggunakan tipe penelitian komparatif (comparative study). Menurut Sekaran dan Bougie (2013), penelitian komparatif adalah penelitian yang bersifat membandingkan suatu variabel penelitian dalam dua kondisi yang berbeda (sebelum dan sesudah) dari terjadinya suatu peristiwa. Dimana penelitian ini bersifat membandingkan abnormal return, volume perdagangan, dan bid-ask spread dalam dua kondisi yang berbeda yaitu (sebelum dan sesudah) terjadinya peristiwa share split. Penelitian ini menggunakan metodologi studi peristiwa (event study). Menurut Jogiyanto (2017), studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) dimana periode pengamatan yang dilakukan dengan periode tahun. 32 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(48) 2013-2016. Pengujian ini menggunakan periode waktu 30 hari yaitu 15 hari sebelum dan 15 hari sesudah terjadi peristiwa share split.. 3.3 Variabel Penelitian Variabel dalam penelitian ini adalah:. 3.3.1 Abnormal Return Menurut Jogiyanto (2017), abnormal return atau excess return merupakan kelebihan dari return yang sesungguhnya (actual return) terhadap return normal. Dimana actual return adalah return yang benar-benar terjadi, sedangkan return normal atau expected return adalah return yang diharapkan akan diperoleh oleh investor dimasa mendatang. Skala pengukuran abnormal return menggunakan skala rasio. Skala rasio adalah skala interval dan memiliki nilai dasar (based value) yang tidak dapat dirubah (Ghozali, 2016). Data yang dibutuhkan adalah data harga penutupan saham harian perusahaan dan data nilai Indeks Harga Saham Gabungan 15 hari sebelum dan 15 hari sesudah share split. Variabel ini dihitung dengan menggunakan rumus:. ARi,t = Ri,t – E(Ri,t). Dimana : ARi.t. = abnormal return saham ke-i pada periode peristiwa ke-t. Ri.t. = return sesungguhnya yang terjadi untuk saham ke-i pada periode peristiwa ke-t. 33 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(49) E(Ri.t). = expected return saham ke-i untuk peristiwa ke-t Return yang sesungguhnya (actual return) merupakan return yang terjadi. pada waktu ke-t yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya atau dapat dihitung dengan rumus (Jogiyanto, 2017):. Ri,t =. (𝐏𝐢,𝐭 – 𝐏𝐢,𝐭−𝟏 ) 𝐏𝐢,𝐭−𝟏. Dimana : Ri,t. = return sesungguhnya saham i pada hari ke-t. Pi,t. = harga saham i pada hari ke-t. Pi,t-1. = harga saham i pada hari ke-t-1 Expected return dihitung menggunakan Market Adjusted Model karena. dengan menggunakan model ini, maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar. Model ini dapat dihitung dengan menggunakan rumus (Jogiyanto, 2017):. ARi,t = Ri,t – RMj Dimana : ARi,t. = return tidak normal saham ke-i pada periode peristiwa ke-t. Ri,t. = return sesungguhnya saham ke-i pada hari ke-t. RMj. = return indeks pasar pada periode estimasi ke-j. 34 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(50) Return indeks pasar dapat dihitung dengan menggunakan rumus:. 𝑹𝑴𝒋 =. 𝑰𝑯𝑺𝑮𝒋 − 𝑰𝑯𝑺𝑮𝒋−𝟏 𝑰𝑯𝑺𝑮𝒋−𝟏. Dimana: RMj. = return indeks pasar pada periode estimasi ke-j,. IHSGj. = indeks harga saham gabungan hari ke j. IHSGj-1. = indeks harga saham gabungan hari ke j-1. 3.3.2 Volume Perdagangan Volume perdagangan saham adalah salah satu indikator yang digunakan untuk melihat reaksi pasar terhadap kejadian atau informasi yang berkaitan dengan suatu saham. Perubahan volume perdagangan diukur dengan Trading Volume Activity (TVA). Besar kecilnya perubahan rata-rata Trading Volume Activity (TVA) antara sebelum dan sesudah share split merupakan akibat yang ditimbulkan oleh adanya share split terhadap volume perdagangan (Montazeri, 2013). Skala pengukuran volume perdagangan menggunakan skala rasio. Data yang dibutuhkan adalah data volume perdagangan saham harian perusahaan, yaitu data volume transaksi harian 15 hari sebelum dan 15 hari sesudah share split dan volume saham perusahaan yang beredar pada saat itu. Trading Volume Activity (TVA) dapat diukur dengan menggunakan rumus sebagai berikut:. 35 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(51) 𝐓𝐕𝐀 =. 𝐉𝐮𝐦𝐥𝐚𝐡 𝐬𝐚𝐡𝐚𝐦 𝐲𝐚𝐧𝐠 𝐝𝐢𝐩𝐞𝐫𝐝𝐚𝐠𝐚𝐧𝐠𝐤𝐚𝐧 𝐩𝐚𝐝𝐚 𝐰𝐚𝐤𝐭𝐮 𝐭𝐞𝐫𝐭𝐞𝐧𝐭𝐮 𝐉𝐮𝐦𝐥𝐚𝐡 𝐬𝐚𝐡𝐚𝐦 𝐲𝐚𝐧𝐠 𝐛𝐞𝐫𝐞𝐝𝐚𝐫 𝐩𝐚𝐝𝐚 𝐰𝐚𝐤𝐭𝐮 𝐭𝐞𝐫𝐭𝐞𝐧𝐭𝐮. 3.3.3 Bid-Ask Spread Bid-ask spread adalah selisih antara bid price dan ask price. Dimana bid-ask spread mengukur selisih antara ask price dan bid price dibagi dengan rata-rata ask price dan bid price. Bid adalah harga yang diajukan oleh pihak yang akan melakukan pembelian saham tersebut, sedangkan offer atau sering juga disebut ask menunjukkan harga yang ditawarkan oleh pihak yang akan menjual saham tersebut. Skala pengukuran bid-ask spread menggunakan skala rasio. Bid-ask spread dapat dihitung dengan menggunakan rumus:. 𝐒𝐏𝐢,𝐭 =. 𝐀𝐏𝐢,𝐭 − 𝐁𝐏𝐢,𝐭 (𝐀𝐏𝐢,𝐭 + 𝐁𝐏𝐢,𝐭 )/ 𝟐. Dimana : SPi,t. = spread dari perusahaan i pada waktu t. APi,t. = harga penawaran terendah saham i (ask price) pada waktu t. BPi,t. = harga permintaan tertinggi saham i (bid price) pada waktu t. 3.4 Teknik Pengumpulan Data Data yang digunakan dalam penelitian ini adalah data sekunder. Data yang digunakan adalah daftar perusahaan yang melakukan share split, tanggal pengumuman share split, laporan keuangan tahunan, harga saham penutupan. 36 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(52) harian, volume perdagangan saham harian, volume saham yang beredar pada saat itu, data IHSG harian, harga bid dan ask setiap saham. Data-data tersebut diperoleh dari Bursa Efek Indonesia, Kustodian Sentral Efek Indonesia, TICMI dan yahoo finance.. 3.5 Teknik Pengambilan Sampel Populasi dalam penelitian ini adalah semua perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2013-2016. Teknik pengambilan sampel dilakukan dengan metode purposive sampling. Purposive sampling merupakan metode pemilihan sampel dimana sampel dipilih berdasarkan kriteria atau karakteristik tertentu yang ditentukan oleh peneliti (Sekaran dan Bougie, 2013). Kriteria yang digunakan dalam pemilihan sampel adalah: 1. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dan pernah melakukan share split pada tahun 2013-2016. 2. Perusahaan tidak melakukan corporate action berupa right issue, pembagian dividen berupa saham dan saham bonus di tahun terjadinya peristiwa share split. Corporate action lainnya akan mempengaruhi harga saham perusahaan dan hasil dari penelitian akan menjadi bias. 3. Saham perusahaan aktif diperdagangkan 15 hari sebelum dan 15 hari sesudah share split.. 3.6 Teknik Analisis Data Pengujian yang dilakukan dalam penelitian ini adalah sebagai berikut:. 37 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

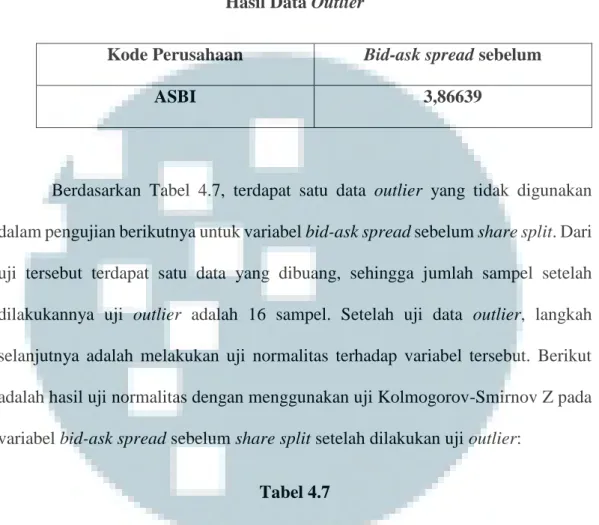

(53) 3.6.1 Statistik Deskriptif Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi) (Ghozali, 2016).. 3.6.2 Uji Normalitas Sebelum menggunakan uji statistik, langkah awal yang harus dilakukan adalah melakukan screening. terhadap data yang akan diolah (Ghozali, 2016). Uji. normalitas yang digunakan dalam penelitian ini adalah uji normalitas KolmogorovSmirnov. yang berfungsi untuk menentukan alat uji selanjutnya yang akan. digunakan dalam pengujian hipotesis. Tujuan uji normalitas ini untuk mengetahui apakah sampel yang digunakan dalam penelitian ini berdistribusi normal atau tidak (Anwar dan Asandimitra, 2014). Dasar pengambilan keputusan uji KolmogorovSmirnov (Ghozali, 2016), yaitu: 1. Jika nilai dari signifikan > 0,05 maka data terdistribusi normal. 2. Jika nilai dari signifikan < 0,05 maka data tidak terdistribusi normal. Menurut Ghozali (2016), untuk mendapatkan normalitas data langkah screening yang harus dilakukan adalah mendeteksi adanya data outlier. Outlier adalah kasus atau data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi-observasi lainnya yang muncul dalam bentuk nilai ekstrim baik untuk sebuah variabel tunggal atau variabel kombinasi. Deteksi terhadap univariate outlier dapat dilakukan dengan menentukan nilai batas yang akan dikategorikan sebagai data outlier yaitu dengan cara mengkonversi nilai data kedalam skor. 38 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(54) standardized atau yang biasa disebut z-score. Menurut Hair (1998) dalam Ghozali (2016) untuk kasus sampel kecil (kurang dari 80), maka standar skor dengan nilai ≥ 2,5 dinyatakan outlier. Untuk sampel besar standar skor dinyatakan outlier jika nilainya pada kisaran 3 sampai 4. Setelah outlier terindentifikasi langkah berikutnya adalah tetap mempertahankan data outlier atau membuang data outlier. Secara filosofi seharusnya outlier tetap dipertahankan jika data outlier itu memang representasi dari populasi yang kita teliti. Namun demikian outlier harus kita buang jika data outlier tersebut memang tidak menggambarkan observasi dalam populasi.. 3.6.3 Uji Hipotesis Uji hipotesis dilakukan setelah melakukan uji normalitas. Uji hipotesis yang akan digunakan adalah uji paired sample t-test. Tujuan dari penelitian ini adalah membandingkan rata-rata dua grup yang tidak berhubungan satu dengan yang lain. Penelitian ini menggunakan paired sample t-test untuk mengetahui apakah terdapat perbedaan abnormal return, volume perdagangan saham dan bid-ask spread sebelum dan sesudah share split. Dasar pengambilan uji ini, yaitu: 1. Jika probabilitas > 0,05 maka Ho diterima, artinya tidak terdapat perbedaan signifikan sebelum dan sesudah share split. 2. Jika probabilitas < 0,05 maka Ho ditolak, artinya terdapat perbedaan signifikan sebelum dan sesudah share split.. 39 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(55) BAB IV ANALISIS DAN PEMBAHASAN. 4.1 Objek Penelitian Objek penelitian ini diambil dengan menggunakan teknik purposive sampling dimana berdasarkan kriteria yang telah ditentukan yaitu, seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2013-2016 dan pernah melakukan share split pada tahun 2013-2016. Berikut adalah tabel rincian pengambilan sampel untuk penelitian: Tabel 4.1 Rincian Pengambilan Sampel Penelitian No. 1.. Kriteria Pengambilan Sampel. Jumlah Perusahaan. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2013-2016 dan melakukan share. 53 perusahaan. split pada tahun 2013-2016. 2.. Perusahaan tidak melakukan corporate action berupa right issue, pembagian dividen saham dan. 47 perusahaan. saham bonus di tahun terjadinya share split. 3.. Saham perusahaan aktif diperdagangkan 15 hari sebelum dan 15 hari sesudah share split.. 17 perusahaan. Perusahaan yang digunakan sebagai sampel 17 perusahaan. dalam penelitian ini.. 40 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(56) Berdasarkan pada Tabel 4.1, pada tahun 2013-2016 terdapat 53 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang pernah melakukan aksi korporasi berupa share split. Dari 53 perusahaan, terdapat 47 perusahaan yang tidak melakukan aksi korporasi berupa right issue, Initial Public Offering (IPO), dan pembagian dividen berupa saham dan saham bonus. Adapun perusahaan yang melakukan aksi korporasi right issue adalah PT Jaya Konstruksi Manggala Pratama Tbk (JKON). Terdapat tiga perusahaan yang melakukan aksi korporasi Initial Public offering (IPO) yaitu PT Mitra Keluarga Karyasehat Tbk (MIKA), PT Bali Towerindo Sentra Tbk (BALI), dan PT Perdana Bangun Pusaka Tbk (KONI). Terdapat satu perusahaan yang melakukan aksi korporasi berupa saham bonus adalah PT Nipress Tbk (NIPS). Kemudian dari 47 perusahaan, terdapat 17 perusahaan yang sahamnya aktif diperdagangkan di bursa 15 hari sebelum dan 15 hari sesudah share split. Beberapa perusahaaan yang sahamnya tidak aktif diperdagangkan di bursa 15 hari sebelum dan 15 hari sesudah share split adalah PT Sarana Menara Nusantara Tbk (TOWR), PT Jaya Real Property Tbk (JRPT), PT Multi Bintang Indonesia Tbk (MLBI), PT Merck Tbk (MERK), dan Kedaung Indah Can Tbk (KICI). Dengan demikian perusahaan yang memenuhi kriteria pengambilan sampel dalam penelitian ini adalah 17 perusahaan.. 4.2 Uji Statistik Deskriptif Statistik deskriptif memberikan gambaran atau deskripsi suatu variabel yang akan diteliti, yaitu abnormal return sebelum dan sesudah share split, volume perdagangan sebelum dan sesudah share split, dan bid-ask spread sebelum dan sesudah share split. Berikut ini adalah hasil uji statistik deskriptif:. 41 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(57) Tabel 4.2 Hasil Uji Statistik Deskriptif. Berdasarkan hasil uji statistik deskriptif pada Tabel 4.2, variabel abnormal return sebelum share split memiliki jarak minimum dan maksimum sebesar 0,015273. Dimana nilai minimum sebesar -0,010221 dimiliki oleh PT Telekomunikasi Indonesia Tbk (TLKM) dan nilai maksimum sebesar 0,005053 dimiliki oleh PT Asuransi Bintang Tbk (ASBI). Untuk nilai rata-rata (mean) sebesar 0,00032233 dan standar deviasi sebesar 0,003566563. Sedangkan hasil variabel abnormal return sesudah share split memiliki jarak minimum dan maksimum sebesar 0,013923. Dimana nilai minimum sebesar -0,007247 dimiliki oleh PT Sumber Alfaria Trijaya Tbk (AMRT) dan nilai maksimum sebesar 0,006676 dimiliki oleh PT Telekomunikasi Indonesia Tbk (TLKM). Untuk nilai rata-rata (mean) sebesar 0,00083115 dan standar deviasi sebesar 0,003497425. Dari hasil rata-rata yang didapat abnormal return sesudah share split mengalami kenaikan dibanding abnormal return sebelum share split. Variabel trading volume activity sebelum share split memiliki jarak minimum dan maksimum sebesar 0,002914. Dimana nilai minimum sebesar 0,000084 dimiliki oleh PT Sumber Alfaria trijaya Tbk (AMRT) dan nilai. 42 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

(58) maksimum sebesar 0,002998 dimiliki oleh PT Modernland Reality Tbk (MDLN). Untuk nilai rata-rata (mean) sebesar 0,00094583 dan standar deviasi sebesar 0,000932057. Sedangkan hasil variabel trading volume activity sesudah share split memiliki jarak minimum dan maksimum sebesar 0,005216. Dimana nilai minimum sebesar 0,000008 dimiliki oleh PT Sumber Alfaria trijaya Tbk (AMRT) dan nilai maksimum sebesar 0,005224 dimiliki oleh PT Rukun Raharja Tbk. Nilai rata-rata (mean) sebesar 0,00086934 dan standar deviasi sebesar 0,001240838. Dari hasil rata-rata yang didapat volume perdagangan sesudah share split mengalami penurunan dibanding volume perdagangan sebelum share split. Variabel bid-ask spread sebelum share split memiliki jarak maksimum dan minimum sebesar 0,043477. Dimana nilai minimum sebesar 0,002202 dimiliki oleh PT Hanjaya Mandala Sampoerna Tbk (HMSP) dan nilai maksimum sebesar 0,045679 dimiliki oleh PT Asuransi Bintang Tbk (ASBI). Nilai rata-rata (mean) sebesar 0,1078174 dan standar deviasi sebesar 0,010786456. Sedangkan hasil variabel bid-ask spread sesudah share split memiliki jarak maksimum dan minimum sebesar 0,305747. Dengan nilai minimum sebesar 0,004127 dimiliki oleh PT Hanjaya Mandala Sampoerna Tbk (HMSP) dan nilai maksimum sebesar 0,309874 dimiliki oleh PT Asuransi Bintang Tbk (ASBI). Nilai rata-rata (mean) sebesar 0,02763094 dan standar deviasi sebesar 0,072999187. Dari hasil rata-rata yang didapat bid-ask spread sesudah share split mengalami kenaikan dibanding bid-ask spread sebelum share split.. 43 Analisis Perbandingan Abnormal..., Tanu Kusumawicitra Santosa, FB UMN, 2018.

Gambar

Dokumen terkait

PENGARUH HARGA SAHAM, VOLUME PERDAGANGAN SAHAM, VARIAN RETURN DAN ABNORMAL RETURN TERHADAP BID-ASK SPREAD PADA MASA SETELAH RIGHT ISSUE DI BURSA EFEK.. INDONESIA PERIODE

Ha : Tidak semua bi adalah 0, artinya variabel harga saham, volume perdagangan dan varian return secara serempak berpengaruh signifikan terhadap bid-ask spread pada perusahaan

“Pengaruh Return Saham, Volume Perdagangan Saham Dan Varian Return Saham Terhadap Bid-Ask Spread Saham Pada Perusahaan Manufaktur Yang Tergabung Dalam Indeks LQ 45 Periode

Return saham, earnings , dan volume perdagangan saham secara bersama-sama berpengaruh secara signifikan terhadap bid-ask spread di sekitar pengumuman laporan keuangan

Pengaruh Return Saham, Volume Perdagangan Saham dan Volatilitas Harga Saham terhadap Bid-Ask Spread (Studi Kasus pada Perusahaan yang Melakukan Stock Split di Bursa Efek

Hasil penelitian menunjukkan tidak terdapatnya perbedaan yang signifikan antara bid-ask spread dan abnormal return sebelum dan sesudah stock split.. Untuk trading

Penelitian ini bertujuan untuk mengetahui perbedaan return saham, trading volume activity dan bid-ask spread sebelum dan sesudah stock split pada perusahaan yang

Selain aktivitas volume perdagangan yang digunakan untuk mengukur likuiditas saham digunakan pula bid-ask spread , dan menemukan bukti bahwa secara rata-rata